Ուղարկեք այս հոդվածը իմ էլ

1C Հաշվապահություն 8.3-ում ծառայությունների հաշվառման համար օգտագործվում է «Անդորագրեր (ակտեր, հաշիվ-ապրանքագրեր)» փաստաթուղթը, որը գտնվում է «Գնումներ» բաժնում:

Այնուհետև բացվում է բոլոր փաստաթղթերի (անդորրագրերի) ցուցակը, որոնք արդեն ստեղծվել են: Եթե տեղեկատվական բազայում կան մի քանի կազմակերպություններ, և մենք պետք է տեսնենք Անդորրագրերը միայն կոնկրետ կազմակերպության և կոնտրագենտի համար, ապա վերնագրում հնարավոր է ընտրել համապատասխան դաշտերում:

Քանի որ ստացականների փաստաթուղթն ունի մի քանի տեսակի գործառնություններ, «Անդորագրեր» կոճակը սեղմելուց հետո պետք է ընտրեք «Ծառայություններ (գործել)»:

Եթե ընտրությունները նախկինում սահմանվել են փաստաթղթերի ցանկի տեսքով, ապա նոր փաստաթղթի տեսքով Կողմնակիցը և Կազմակերպությունը կլրացվեն ավտոմատ կերպով, որոշ դեպքերում դա կարող է հարմար լինել:

Փաստաթղթի վերնագրում «Ակտ» դաշտում մուտքագրեք մատակարարից ծառայությունների մատուցման վերաբերյալ մուտքային ակտի համարը և ամսաթիվը: Եթե Կողմնակիցը ունի հիմնական համաձայնագիր (սա կարող եք տեսնել կոնտրագենտի քարտում, «Համաձայնագրեր» բաժնում), ապա փաստաթղթի «Համաձայնագիր» դաշտը նույնպես ինքնաբերաբար կլրացվի: Նաև վերնագրում պետք է լրացվեն հաշվապահական հաշիվները և կանխավճարի վարկավորման կարգը: Գնի տեսակը – փոխարինված է Պայմանագրից: Փաստաթղթի վերնագրի «Ստացված բնօրինակը» դրոշը նախատեսված է միայն ցույց տալու համար, թե որ հիմնական փաստաթղթերն են ստացվել, որոնք՝ ոչ:

Խնդրում ենք ձեզ հետաքրքրող թեմաները թողնել մեկնաբանություններում, որպեսզի մեր փորձագետները դրանք վերլուծեն ուսուցողական հոդվածներում և վիդեո հրահանգներում:

Դուք կարող եք որևէ տարր ավելացնել փաստաթղթի աղյուսակային մասում, որն ունի «Նյութի տեսակը»՝ «Ծառայություններ» (սա կարելի է տեսնել հենց ապրանքի քարտում): Բացի այդ, աղյուսակի բաժնում ցանկացած ապրանքի ԱԱՀ-ի դրույքաչափը կարող եք փոխել՝ սեղմելով համապատասխան դաշտը:

Այս օրինակում 1C Հաշվապահություն 8-ում ծառայությունների հաշվառումը վերագրվում է 26 հաշվին` «Այլ ծախսեր» և «Տրանսպորտային ծառայություններ» ծախսերի հոդվածներով:

Փակցնելուց հետո փաստաթուղթը կստեղծի հետևյալ գործարքները. Քանի որ ԱԱՀ-ն ներառված չէ գնի մեջ, դրա համար ստեղծվել են մուտքային ԱԱՀ-ի առանձին մուտքեր:

Կարող ենք նաև գրանցել «Անդորագրի համար ստացված հաշիվ ապրանքագիր» փաստաթուղթը (փաստաթղթի աղյուսակային մասի տակ գտնվող համապատասխան կոճակը) և անհրաժեշտության դեպքում տպել: Եվ տպեք հենց «Մատակարարի համար ծառայությունների մատուցման մասին ակտը»:

Ծառայություններին հետևել հնարավոր է «Մատակարարի հաշվի» միջոցով, երբ դրա հիման վրա մուտքագրվում է «Անդորագրի» փաստաթուղթը:

Այս դեպքում «Անդորրագիր» փաստաթուղթը լրացվում է ամբողջությամբ ավտոմատ կերպով: Եթե անհրաժեշտ է անմիջապես մեկ փաստաթղթում արտացոլել և՛ ապրանքները, և՛ ծառայությունները, ապա դրա համար նախատեսված է «Ապրանքներ, ծառայություններ, միջնորդավճար» գործարքի տեսակով փաստաթուղթ:

Փաստաթղթերը լրացնելուց հետո մենք կստեղծենք հաշվեկշիռ մեր կազմակերպության համար: Դա անելու համար դուք պետք է գնաք «Հաշվետվություններ» բաժինը և Ստանդարտ հաշվետվությունների խմբում ընտրեք «Շրջանառության հաշվեկշիռը»: Որից հետո կտեսնենք հետևյալը, կտեսնենք հետևյալը.

60-րդ հաշվին մատակարարի նկատմամբ գոյացել է պարտք 10974 ռուբլու չափով, 19-րդ հաշվին ԱԱՀ-ն արտացոլվել է 1674 ռուբլու չափով, իսկ 26-րդ հաշվին ստացվել են ծառայություններ 9300 ռուբլու չափով։

Եկեք նայենք յուրաքանչյուրի դիզայնին ավելի մանրամասն: Սկսենք «Ծառայությունների մատուցումից»: Անմիջապես ուզում եմ նշել.

«Ծառայությունների մատուցում» փաստաթուղթը կիրառվում է հաշվապահական հաշվառման մեջ, երբ նույն ծառայությունը պետք է մատուցվի մի քանի կապալառուների, այսինքն՝ մեծաքանակ:

Այս ձևը հարմար է բջջային օպերատորների, ինտերնետ պրովայդերների ամսական բաժանորդագրության վճարումների մշակման, կոմունալ վճարումների, տարածքների վարձակալության և այլնի համար: 1C ծրագրում «Ծառայությունների մատուցում» ամսագիրը գտնելու համար անհրաժեշտ է գնալ «Վաճառք» ցանկի ներդիր, «Վաճառք» բաժինը և ընտրել նույնանուն ապրանքը.

«Ստեղծել» կոճակի միջոցով ստեղծվում է նոր փաստաթուղթ: Սեղմեք, բացվում է դատարկ ձև՝ վերևի մասում (վերնագիր) մի քանի ներդիրներով հիմնական պարամետրեր մուտքագրելու համար: Եկեք նայենք լցոնմանը. Փաստաթղթի վերնագիրն ունի մի քանի դաշտ.

«Համար և ամսաթիվ» - մուտքագրելու կարիք չկա, քանի որ դրանք մուտքագրվում են ինքնուրույն 1C ծրագրի կողմից հերթականությամբ:

«Հաշվարկների տեսակը» – կարող եք նշել կամայական անուն, որը կցուցադրվի հաշվետվություններում և անհրաժեշտ է արագ նույնականացման համար: Օրինակ՝ սակագնի անվանումը.

«Անոմենկլատուրա» – այստեղ նշված է ծառայության անվանումը, օրինակ՝ «Ինտերնետ», «Հեռախոսակապ» կամ «Առաքում»:

Եթե 1C-ում հաշվառումն իրականացվում է մի քանի կազմակերպությունների համար (օրինակ, դուք հեռակա կարգով վարում եք տարբեր կազմակերպությունների հաշվառում), ապա «Կազմակերպություն» դաշտը հասանելի կլինի լրացնելու համար: Այստեղ դուք պետք է ընտրություն կատարեք գրացուցակից.

Առաջին «Կողմնակիցներ» ներդիրում ցուցադրվում է բոլոր իրավաբանական և/կամ ֆիզիկական անձանց ցուցակը, որոնց մատուցվում է այս ծառայությունը: Լրացնելը հնարավոր է մի քանի ձևով. «Ավելացնել» կոճակի միջոցով գրացուցակից տող առ տող լրացվում է աղյուսակային մասը: Սա անհարմար է և դանդաղեցնում է գրանցման գործընթացը: Շատ ավելի արագ է «Ընտրություն» կոճակի միջոցով ընտրել անհրաժեշտ գործընկերներին և զանգվածաբար փոխանցել դրանք փաստաթղթին: Եթե նախապես ծրագրում փաստաթուղթ եք ստեղծել, կարող եք օգտագործել «Լրացնել» կոճակը և բացվող ցանկից ընտրել համապատասխան տարբերակը: Յուրաքանչյուր տողում պետք է լրացվեն բոլոր սյունակները (պայմանագիր, քանակ, գին, գումար, հաշվարկային հաշիվ և կանխավճար): Ստուգելուց հետո անցեք հաջորդ ներդիր:

«Հաշիվ-ապրանքագրեր» ներդիրը պատասխանատու է ԱԱՀ-ի և հաշիվ-ապրանքագրերի գրանցման համար: Եթե ծառայությունների մատուցման համար նախատեսված է հարկ, ապա վերնագրում պետք է ընտրել տոկոսադրույքը և նշել «Գինը ներառում է ԱԱՀ» կետի կողքին գտնվող վանդակը: Միևնույն ժամանակ, «Տրված է ապրանքագիր» սյունակի աղյուսակային մասում պետք է նշել այն վանդակները, որտեղ պահանջվում է այս փաստաթուղթը: Եթե ցանկը մեծ է, ապա «Նշել բոլորը» կոճակի միջոցով տրամադրվում է խմբի նշան.

Հաջորդ «Հաշիվներ» ներդիրում դուք պետք է ընտրեք հաշվապահական հաշվառման համարներ բոլոր ապրանքների համար (եկամտի հաշիվ, ենթահաշիվ, վաճառքի հաշիվ ԱԱՀ, ծախսային հաշիվ).

Փաստաթղթի «Լրացուցիչ» վերջին ներդիրը պարունակում է փաստաթղթեր ստորագրելու իրավունք ունեցող կազմակերպության ներկայացուցչի տվյալները («Կատարող» դաշտը): Եթե լիազորված անձը կառավարիչ չէ, ապա նշեք ստորագրության իրավունքի լիազորագրի համարը և ամսաթիվը («Հիմնվելով» դաշտում).

Այս տեղեկատվությունը կցուցադրվի ծառայությունների մատուցման վկայագրի տպագիր ձևով: Փաստաթուղթը կարող եք տպել «Տպել» կոճակի միջոցով, «Ծառայությունների մատուցման ակտեր» կետի միջոցով.

Ցուցակում ավելացված յուրաքանչյուր գործընկերոջ համար կտպագրվի առանձին ակտ՝ իր հերթական համարով (1/1, 1/2 և այլն):

Յուրաքանչյուր ակտ պետք է ստորագրվի պատվիրատուի և կապալառուի կողմից: Քանի որ տվյալներ են մուտքագրվել լիազորված անձի կողմից կատարողից ստորագրելու իրավունքի համար, այդ տեղեկատվությունը կցուցադրվի փաստաթղթում, անհրաժեշտ է միայն ստորագրել:

Այժմ դիտարկենք «Վաճառքներ (ակտեր, հաշիվ-ապրանքագրեր)» փաստաթուղթը:

Այս փաստաթուղթն օգտագործվում է այն դեպքերում, երբ մեկ կոնտրագենտ պետք է թողարկի մի քանի ծառայություններ: Օրինակ՝ պլաստիկ պատուհանների առաքում, ապամոնտաժում և տեղադրում։

Արտադրական ծառայությունների մատուցման մասին ակտ»): Ստեղծենք «Շրջանառության հաշվեկշիռ 20.01 հաշվի համար» հաշվետվությունը. 6. Դիտարկենք ծառայությունների արժեքի ձևավորումը՝ առանց պլանավորված գների օգտագործման: «Օբյեկտ 2»-ի համար ծառայությունների մատուցումը ձևակերպենք «Ապրանքների և ծառայությունների վաճառք» փաստաթղթով. Փաստաթղթի մուտքեր. Պլանավորված արժեքը նշված չէ, և, համապատասխանաբար, դրա համար մուտքեր չեն ստեղծվում: 7. Մենք կվերագործարկենք «Ամսվա փակումը» «Ապրանքների (ծառայությունների) արժեքի հաշվարկ և ճշգրտում» դրոշակով: Դիտարկենք փաստաթղթերի մուտքերը. գրառումներից պարզ է դառնում, որ «Օբյեկտ 2»-ի ծառայությունների ամբողջական արժեքը ամսվա վերջին ամբողջությամբ դուրս է գրվում:

- Բաց ամսաթվով Աշխատավարձի հաշվարկների հաշվառում:

Ծառայությունների վաճառքի գործառնությունների հաշվառում 1C:Հաշվապահական հաշվառում 8 (rev. 3.0)

Կարևոր. Անհրաժեշտ է հետևողականություն պահպանել ծախսերի դուրսգրման և մատուցվող ծառայությունների հաշվառման միջև:

- Նախ, ծախսերը և արտադրական ծառայությունները պետք է ունենան նույն ապրանքային խմբերը:

- Երկրորդ, արտադրական ծառայությունները պետք է արտացոլվեն «Արտադրական ծառայությունների մատուցում» փաստաթղթում (կամ «Տրամադրման ակտ ... հին տարբերակում): «Ապրանքների և ծառայությունների վաճառք» փաստաթուղթն օգտագործելիս ծախսերի հաշիվները չեն փակվի, ծախսերի ճշգրտումները չեն հաշվարկվի (չկա բաշխման բազա):

Ինչպե՞ս ստուգել ապրանքների արժեքը: Եզրափակելով, մենք տալիս ենք հաշվետվությունների օրինակներ, որոնք հայտնվել են 1C 8.3 Հաշվապահական հաշվառման վերջին հրատարակություններում. օգնություն-արտադրված արտադրանքի արժեքի հաշվարկ, մատուցվող ծառայություններ. Օգնություն-արժեքի հաշվարկ. Այս հաշվետվությունները ստեղծվում են բոլոր սովորական գործողությունների ավարտից հետո: և կարելի է զանգահարել անմիջապես «Ամսվա փակման» մշակման ձևից «

Արտադրական ծառայությունների մատուցում 1s 8.3 հաշվառում 3.0

Enterprises 8 հրատարակություն 3.0. Դրանք արտացոլելու տարբեր եղանակներ կան: Այսպիսով, կախված ծառայությունների վաճառքի գործառնությունների հաշվառման մեթոդաբանությունից և 1C ձեռնարկությունների հաշվապահական հաշվառում, հրատարակություն 3.0-ում մատուցվող ծառայությունների արժեքի ձևավորման մեթոդներից, ծառայությունները բաժանվում են.

- արտադրական ծառայություններ (որի համար որոշվում է պլանավորված արժեքը).

- հաճախորդների կողմից մատակարարված հումքից ապրանքների արտադրության ծառայություններ.

- այլ ծառայություններ, որոնց մատուցման ծախսերը գանձվում են 20 «Հիմնական արտադրություն» հաշվին.

- առևտրային գործունեության հետ կապված ծառայություններ.

- այլ ծառայություններ (դրանց մատուցման ծախսերը ներառված են 26 «Ընդհանուր ձեռնարկատիրական ծախսեր» կամ 44.02 «Առևտրային ծախսեր արդյունաբերական և այլ արտադրական գործունեությամբ զբաղվող կազմակերպություններում».

Այս հոդվածում ես ուզում եմ դիտարկել ծառայությունների վաճառքի գործողությունն արտացոլելու երկու եղանակ՝ ամենատարածվածը:

1c դասեր սկսնակների և գործող հաշվապահների համար

Ուշադրություն

Հաջորդը, «Ծախսեր» ներդիրում նշեք «Աշխատանքների կատարման, հաճախորդներին ծառայություններ մատուցելու» վանդակում և համոզվեք, որ նշեք հաշիվ-ապրանքագիր՝ հիմնական ծախսերը գրանցելու համար, որպեսզի փաստաթղթերը հետագայում ավտոմատ կերպով լրացվեն: Երբ բոլոր պարամետրերը լրացվում են, սեղմեք Գրանցեք և փակեք. Ինչպես կարգավորել հաշվապահական հաշվառման քաղաքականությունը 1C 8.2-ում արտադրական ծառայությունների մատուցման համար, տես հետևյալ տեսանյութը. Ինչպես արտացոլել արտադրության ծառայությունների կատարումը 1C 8.3-ում, որպեսզի պատրաստվի Հաճախորդի համար կատարված արտադրական ծառայությունների փաստաթղթերը 1C 8.3 Հաշվապահական ծրագրում 3.0 կան մի քանի տարբերակ: Տարբերակ 1 Օրինակ՝ Արտադրության բաժնի միջոցով։ Այս բաժինը օգտագործվում է հաշվառելու արտադրական ծառայությունները, որոնք ունեն պլանավորված արժեք:

Սա վերլուծական հաշվառում է, այսինքն՝ ծախսերը հաշվարկվում են յուրաքանչյուր հոդվածի համար։ Այսպիսով, դրանք կարող են լինել հաճախորդների կողմից մատակարարվող հումքից արտադրանքի արտադրության ծառայություններ։

Հաշվապահական տեղեկատվություն

- Արտադրական ծառայությունների մատուցման մասին ակտ.

- Հաշիվ-ապրանքագիր;

- Ունիվերսալ փոխանցման փաստաթուղթ (UDD), որը փոխարինում է առաջին երկուսին:

- Իրականացում (ակտեր, հաշիվ-ապրանքագրեր):

- Ծառայությունների մատուցում.

- Արտադրական ծառայությունների մատուցում.

- 1 Հաշվապահական հաշվառման քաղաքականության ձևավորում

- 2 Ինչպես արտացոլել արտադրական ծառայությունների կատարումը 1C-ում 8.3

- 2.1 Տարբերակ 1

- 2.2 Տարբերակ 2

- 2.3 Տարբերակ 3

- Ծառայությունների մատուցման ակտ;

- Իրավունքների փոխանցման ակտ;

- Հաշիվ-ապրանքագիր;

- Ունիվերսալ փոխանցման փաստաթուղթ (UDD);

- Փաստաթղթերի հավաքածու.

Կարևոր

Անվանակարգային խումբ – օբյեկտ, որի համար արտադրվում է ծառայությունը.

Պատուհանի ներքևում կտտացրեք «Գրել հաշիվ ապրանքագիր» ներդիրը, որից հետո 1C 8.3-ում փաստաթուղթը ինքնաբերաբար կստեղծվի: Փաստաթուղթը փակցնելիս Արտադրական ծառայությունների մատուցում, 1C 8.3 Հաշվապահական 3.0 ծրագիրը դուրս է գրում ծախսերը՝ ելնելով նախատեսված արժեքից: Այն դեպքում, երբ ընթացիկ ամսում վաճառքներ չեն կատարվում, բայց կան ծախսեր, դրանք ճանաչվում են որպես ընթացքի մեջ գտնվող աշխատանք, հետևաբար չեն դուրս գրվում ֆինանսական արդյունքի վրա:

Բոլոր գործողություններն ավարտվելուց հետո, եթե սեղմեք «Ձայնագրել», «Տպել» ներդիրում հասանելի կդառնա հետևյալը.

Երբ բոլոր փաստաթղթերը ստորագրվեն և աշխատանքն ընդունվի, սեղմեք Submit և փակեք:

Ծառայությունների արժեքի ձևավորում 1c ծրագրում. հաշվառում 8.0

Ինֆո

Ծառայությունների մատուցումից հասույթը ճանաչվում է որպես սովորական գործունեությունից ստացված եկամուտ հաճախորդին ծառայություններ մատուցելու օրվանից, որը, որպես կանոն, ձևակերպվում է հաճախորդի հետ ծառայությունների մատուցման ակտի ստորագրմամբ (կետ 5, կետ 12. PBU 9/99): 1C: Հաշվապահություն 8 ծրագրում 20 «Հիմնական արտադրություն» հաշվից ծախսերը հաշվապահական հաշվառման նպատակով մատուցվող ծառայությունների համար ծախսերը դուրս գրելու եղանակը կատարվում է «Ծախսեր» ներդիրի հաշվապահական քաղաքականության կարգավորումներում: Ծառայությունների վաճառքն արտացոլելու համար կարող եք օգտագործել հետևյալ փաստաթղթերը.

Օգտագործելով «Արտադրական ծառայությունների մատուցում» փաստաթուղթը, կարող եք առաջացնել այն ծառայության արժեքը, որը վաճառվել է դրա տրամադրման պահին նախատեսված գնով:

Ամսվա վերջում պլանավորված և փաստացի ծախսերը կճշգրտվեն, իսկ հայտնաբերված շեղումները դուրս կգան վաճառքի հաշիվներին:

Արտադրական ծառայությունների մատուցում 1-ում 8.3

Սրանք ծառայություններ են, որոնց համար նախատեսված արժեքը չի որոշվել, այսինքն. դրանց տրամադրման ծախսերը դուրս են գրվում որպես ամսվա փակման սովորական գործողություն, և վաճառքի պահին գրանցվում է միայն եկամուտը, և ծառայությունների մատուցման ծախսերը դուրս գրելու մեթոդաբանությունը կազմաձևվում է կազմակերպության հաշվապահական քաղաքականության համաձայն. նախ նշվում է, թե արդյոք հաշվի են առնվել հաճախորդներին աշխատանքի (ծառայությունների մատուցման) ծախսերը, այնուհետև ընտրվում է դուրսգրման մեթոդը. միայն արտադրական ծառայությունների համար (այսինքն այն ծառայությունների համար, որոնց համար նախատեսված ծախսերը): 1. «Ապրանքների և ծառայությունների վաճառք» փաստաթղթի օգտագործմամբ ծառայությունների վաճառքի արտացոլում: «Ապրանքների և ծառայությունների վաճառք» փաստաթուղթը, ըստ էության, ունիվերսալ փաստաթուղթ է՝ արտացոլելու տարբեր ապրանքների և նյութերի վաճառքը, ներառյալ ծառայությունները:

Ծախսերի հաշվարկ 1s 8.3 հաշվառում 3.0

Դասընթացներ 1C 8.3 և 8.2 » Ուսուցում 1C Հաշվապահություն 3.0 (8.3) » Նյութերի և արտադրության հաշվառում » Արտադրական ծառայությունների մատուցում 1C 8.3-ում Արտադրական ծառայություններն այն բաժինն են, որին զգալի ուշադրություն է դարձվում 1C 8.3 Հաշվապահություն 3.0 ծրագրում: Եկեք նայենք, թե ինչպես արտացոլել արտադրական ծառայությունների մատուցումը 1C 8.3-ում, օգտագործելով օրինակ: Բովանդակություն

Հաշվապահական հաշվառման քաղաքականության ձևավորում Կարևոր է սկսել հաշվապահական հաշվառման քաղաքականության ձևավորումից:

Դա անելու համար սեղմեք Հիմնական ներդիրը և ընտրեք Հաշվապահական հաշվառման քաղաքականություն բաժինը, որը լրացվում է «Ընթացիկ ժամանակաշրջանի հարկային նպատակներով հաշվառման քաղաքականություն» (սովորաբար մեկ տարի) հրամանի հիման վրա, որը ստորագրվում է տնօրենի կողմից: կազմակերպություն.

Մտնում ենք Իրականացում բաժին՝ Ծառայություններ (Ակտ) ենթաբաժին։ Ինչպես առաջին դեպքում, մենք լրացնում ենք բոլոր առկա մանրամասները. Գրել սեղմելուց հետո տպագրության համար հասանելի կդառնան հետևյալ փաստաթղթերը.

Փաստաթուղթը լրացնելուց հետո 1C 8.3-ում կստեղծվեն արտադրական ծառայությունների հետևյալ գործարքները. Ֆինանսական արդյունքը կորոշվի գործառնությունն ավարտելուց հետո Ամսվա փակումը. 1C 8.3-ում քննարկվում է «Ինչու դրանք չեն փակվում 20 և 25 հաշիվ-ապրանքագրերը ամսվա վերջում 1C 8.3» հոդվածում:

Պլանավորված գներ Հաշվի առնելով այն փաստը, որ 1C ծրագիրը բաշխում է արտադրության ծախսերը պլանավորված արժեքին համամասնորեն, այն նույնպես պետք է սահմանվի: Սա կարող է արտացոլվել ապրանքների գները սահմանելով: Այս փաստաթուղթը գտնվում է «Պահեստ» բաժնում: Խնդրում ենք նկատի ունենալ, որ այս փաստաթուղթը վերնագրում լրացնելիս պետք է ընտրել գների առանձին տեսակ մյուսներից:

Դուք կարող եք ինքներդ ստեղծել այն և նշել ցանկացած անուն: Մեր օրինակի համար անունը կլինի «Պլանավորված»: Լրացուցիչ ծախսեր Խնդրում ենք նկատի ունենալ, որ 1C-ը հաշվարկում է ոչ միայն պատրաստի արտադրանքի, այլև նյութերի արժեքը: Ենթադրենք, մենք գնել ենք 20x100x6000 խորանարդ մետր տախտակներ 6000 ռուբլով:

Ընդհանուր առմամբ մենք ստացել ենք 83 տախտակ՝ 72,29 ռուբլի արժողությամբ։ Բայց առաքման համար էլ վճարել ենք 1000 (բացի առաքումից, կարող են լինել այլ ծախսեր)։

Այժմ շուկայում գործող գրեթե բոլոր ընկերությունները որոշակի ծառայություններ են մատուցում իրենց հաճախորդներին: Դրանք կարող են լինել մեկանգամյա կամ ամսական, զանգվածային կամ անհատական:

Մեր դիտարկվող 1C հաշվապահական ծրագիրը տրամադրում է ծառայությունների մատուցման գրանցման և հաշվառման տարբեր եղանակներ, օրինակ՝ «Վաճառք (ակտեր, հաշիվ-ապրանքագրեր)» միջոցով։ Բերենք ծառայությունների մատուցման արտացոլման տարբեր մեթոդների կիրառման օրինակներ:

Օրինակ 1.«Առևտրի տուն «Համալիր» ՍՊԸ-ն կնքել է ապրանքների մատակարարման պայմանագիր. Առաքումն իրականացվում է ընկերության կողմից՝ գնորդի հաշվին։

Գրանցման համար մենք օգտագործում ենք «Վաճառք (ակտեր, հաշիվ-ապրանքագրեր)» փաստաթուղթը, որին կարելի է մուտք գործել «Հիմնական ընտրացանկ – Վաճառքներ»:

Եթե առաքմամբ ապրանքների մատակարարման համար անհրաժեշտ է թողարկել մեկ հաշիվ-ապրանքագիր, մենք օգտագործում ենք «Ապրանքներ, ծառայություններ, միջնորդավճար» տարբերակը, որը մենք գտնում ենք «Ստեղծել» ենթամենյուում:

Լրացրեք «Ապրանք» և «Ծառայություններ» ներդիրները:

Փաստաթղթերի մի շարք տպել ընտրելիս կարող եք նշել այդ ձևերի պատճենների քանակը, որոնք օգտագործվում են ձեր ընկերության փաստաթղթերի հոսքում:

1C ծրագրում ծառայությունների մատուցման ակտի տպագիր ձևը ստանդարտացված է, բայց կարող է ինքնուրույն մշակվել ընկերության կողմից:

Օրինակ 2. Primer USN-15 LLC-ի և FORK LLC-ի միջև կնքվել է գործակալության պայմանագիր՝ իր անունից անվտանգության լիցենզիա ստանալու համար փաստաթղթերի հավաքագրման և պատրաստման ծառայությունների համար։ Սա գործակալի համար նախատեսում է վարձատրություն՝ մատուցվող ծառայությունների գնի 10%-ը, որը հաշվարկվում է գնորդներից ստացված DS-ից։

Գործակալի մասնակցությամբ գնորդի հետ հաշվարկները ցուցադրելու համար փաստաթուղթը կազմվում է այնպես, ինչպես օրինակ 1-ում, բայց մենք լրացնում ենք նաև «Գործակալական ծառայություններ»:

Հաշվարկային հաշիվը տեղադրվում է ավտոմատ կերպով, և փաստաթուղթը տեղադրելու ժամանակ ստեղծվում են գրառումներ:

Ծառայությունների ավարտից հետո մեր ընկերությունը պետք է տնօրենին հաշվետվություն ներկայացնի գործարքների վերաբերյալ: Դա անելու և հանձնաժողովը ցուցադրելու համար մենք կստեղծենք «Հաշվետվություն տնօրենին»:

Օրինակ 3.«Առևտրի տուն «Համալիր» ՍՊԸ-ն մատուցում է սարքավորումների վերանորոգման սպասարկման կենտրոնի ծառայություններ:

Եթե մեզ անհրաժեշտ է արտացոլել մեկանգամյա ծառայության կատարումը կամ աշխատանքների ցանկը գնորդի անհատական պատվերի համար՝ առանց ապրանքների առաքման, մենք կարող ենք օգտագործել «Ծառայություններ (ակտ)» գործարքի տեսակը: Մենք փնտրում ենք գործողության տեսակը, որը պահանջվում է «Ստեղծել» ենթամենյուում:

Աղյուսակային մասում նշվում է աշխատանքների ցանկը, և եթե ծառայությունը մեկանգամյա բնույթ է կրում, կարող եք առանց «Անոմենկլատուրա» գրացուցակը լրացնելու, մուտքագրել ձեռքով կատարված աշխատանքի նկարագրությունը:

Փաստաթուղթ տեղադրելիս ստեղծվում են գրառումներ:

1C:Enterprise 8.3-ի տարբերակիչ առանձնահատկությունն այն է, որ «Ծառայությունների մատուցում» փաստաթղթի առկայությունն է, որի օգնությամբ զանգվածային բնույթի ծառայությունները սահմանված հաճախականությամբ արագ և ճշգրիտ են կատարվում: Այս ծառայությունները ներառում են.

- սպասարկման քարտեր ֆիթնես կենտրոններում (տարեկան);

- Հաշվապահական հաշվառման բաժանորդային ծառայություն (եռամսյակային);

- Վարձակալություն բիզնես և առևտրի կենտրոններում (ամսական);

- ՏՏ ենթակառուցվածքի սպասարկման ծառայություններ (ամսական);

- Կապի ծառայություններ (ամսական) և այլն:

Այսպիսով, 1C 8.3-ում ծառայությունների մատուցումը կարող է իրականացվել մեկ փաստաթղթով անսահմանափակ թվով հաճախորդներին, որոնց համաձայնությունը կապված է վճարման որոշակի տեսակի հետ:

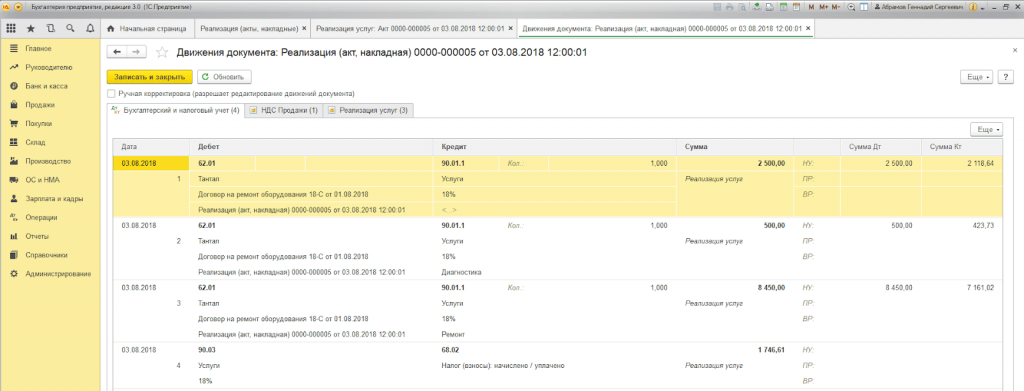

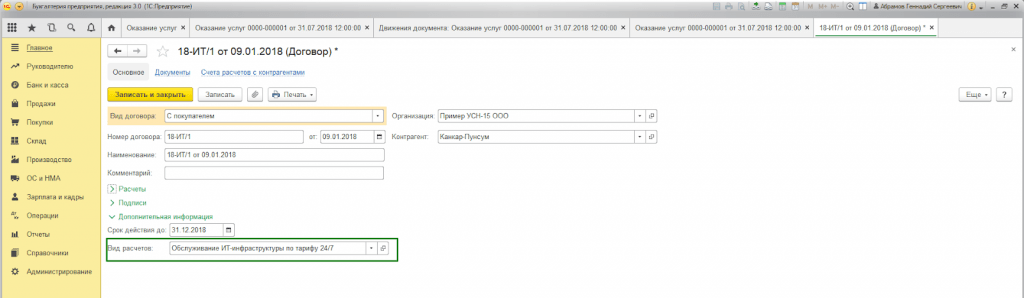

Օրինակ 4. Primer USN-15 ՍՊԸ-ն մատուցում է ՏՏ ենթակառուցվածքների սպասարկման ծառայություններ: Բաժանորդային սպասարկման պայմանագրեր են կնքվել մի շարք հաճախորդների հետ 24/7 սակագինով՝ ամսական 25,000 ռուբլի:

Նախևառաջ, «Առևտուր» ներդիրում (Հիմնական - Կարգավորումներ - Ֆունկցիոնալություն) ծրագրի ֆունկցիոնալության կարգավորումներում անհրաժեշտ է ստուգել խմբաքանակի ակտերի և հաշիվ-ապրանքագրերի թողարկման հնարավորությունը:

Նաև գնորդի հետ պայմանագիր կնքելիս «Լրացուցիչ տեղեկություններ» բլոկում անհրաժեշտ է լրացնել «Բնակավայրերի տեսակը»*:

*Հաշվարկների տեսակը՝ տեղեկագիրք (տեքստային տող), որը լրացվում է ծրագրի օգտագործողների կողմից ինքնուրույն՝ կախված գնորդների պայմանագրերի պահանջվող խմբավորումից:

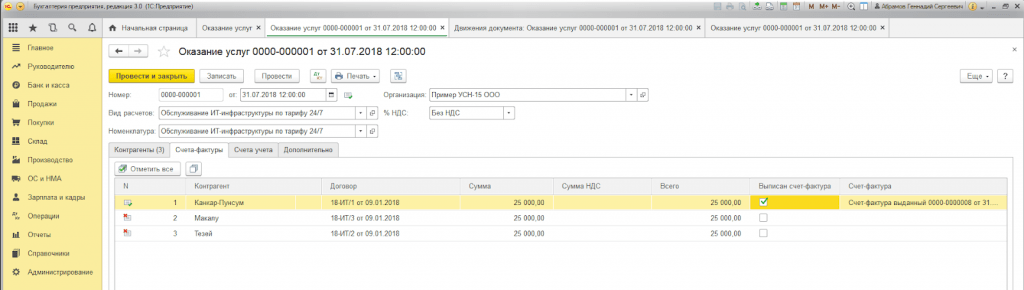

Ծառայությունների զանգվածային մատուցումը պաշտոնականացնելու համար մենք օգտագործում ենք «Ծառայությունների մատուցում» փաստաթուղթը, որին կարելի է մուտք գործել «Հիմնական մենյու – Վաճառքներ»:

Փաստաթղթի վերնագրում դուք պետք է ընտրեք նույնանուն տեղեկատու գրքերից.

- Անվանակարգ.

Աշխատանքի ավարտի վկայականում ծառայությունների անվանումը լրացնելու համար անհրաժեշտ է «Անոմենկլատուրա» դաշտը: Ավելին, եթե «Ծառայության հաճախականություն» հատկանիշը դրված է «Անոմենկլատուրա» գրացուցակում, ապա ակտի տպագիր ձևը ավտոմատ կերպով կսահմանի այն ժամանակահատվածը, որի համար ստեղծվում է փաստաթուղթը:

Այսպիսով, կարիք չկա «Անոմենկլատուրա» գրացուցակի մի քանի տարրեր մուտքագրել տարբեր ժամանակաշրջանների համար (վարձույթ 2018թ. մայիս, վարձույթ 2018թ. հունիս և այլն) կամ ձեռքով կարգավորել տպագիր ձևը։

«Լրացնել ըստ հաշվարկի տեսակի» կոճակը ավտոմատ կերպով լրացնում է փաստաթղթի աղյուսակային մասը:

«Կողմնակիցներ» ներդիրում (ցուցակում) ցուցադրվում են բոլոր գնորդները, որոնց պայմանագիրը պարունակում է փաստաթղթի վերնագրում նշված «Կարգավորման տեսակ» հատկանիշը:

«Հաշիվ-ապրանքագրեր» ներդիրում ցանկը ցույց է տալիս հաճախորդներին, որոնց պայմանագրի պայմաններով մենք տրամադրում ենք հաշիվ-ապրանքագիր կատարված աշխատանքի համար՝ անկախ մեր կազմակերպության կողմից կիրառվող հարկային համակարգից: Տեղադրելիս «Տրված է հաշիվ ապրանքագիր» փաստաթուղթը ավտոմատ կերպով ստեղծվում է:

Փաստաթղթերի տեղաշարժերը արտացոլում են հաշվապահական և հարկային հաշվառման գրառումները, ինչպես նաև լրացնում են «Ծառայությունների վաճառք» կուտակային ռեգիստրը:

Փաստաթղթի տպագիր ձևը ստեղծվում է փաստաթղթում արտացոլված յուրաքանչյուր գնորդի համար: Համարակալումը սահմանվում է ավտոմատ կերպով:

1C 8.3-ում ծառայությունների մատուցման հաշվառումը գրանցման ցանկացած եղանակով կհանգեցնի հաշվապահական և հարկային հաշվետվությունների ճիշտ ձևավորմանը: Փաստաթղթի ձևի ընտրությունը կանոնակարգված չէ, այլ ընտրվում է օգտագործողի կողմից՝ ելնելով փաստաթղթերը լրացնելու և մշակելու հարմարությունից:

Ցանկացած հաշվապահ գիտի, որ գրացուցակային համակարգը օգտագործվում է 1C հաշվապահական ծրագրում գրառումներ պահելու համար: Այս հոդվածում մենք կկանգնենք և ավելի մոտիկից կանդրադառնանք դրանցից մեկին, այսպես կոչված, «Ծախսերի իրեր» գրացուցակին*, ինչպես նաև ծախսերի հաշիվներին, դրանց դասակարգմանը և կարգավորումին՝ օգտագործելով հաշվապահական ամենահայտնի լուծումներից մեկի հետ աշխատելու օրինակը։ - 1C: Հաշվապահություն 8.3.

*Արժեքի հոդվածները բաժանում են ըստ ծախսերի տեսակի՝ միջոցների ծախսման կազմը վերլուծելու համար:

Հաշվապահական հաշվառման մեջ ծախսերը վերագրելու համար օգտագործվում են հետևյալ ծախսային հաշիվները՝ 20, 23, 25, 26, 29, 44, 91: Դրանք բոլորը նախատեսված են տեղեկատվության ամփոփման համար:

Հստակեցնենք, թե որն է.

20/Հիմնական արտադրություն:հիմնական արտադրության ծախսերի վերաբերյալ տվյալներ. Այս հաշվի դեբետը ներառում է հիմնական արտադրանքի արտադրության, կատարված աշխատանքի և մատուցվող ծառայությունների հետ կապված ուղղակի ծախսերը: Սա ներառում է նաև անուղղակի ծախսերը 25 և 26 հաշիվներից, և ավարտված օժանդակ արտադրության ծախսերը 23 հաշվից:

23/Օժանդակ արտադրություններ:տեղեկատվություն օժանդակ արտադրության ծախսերի մասին.

25/Ընդհանուր արտադրական ծախսեր.տեղեկատվություն կազմակերպության հիմնական և օժանդակ արտադրական օբյեկտների սպասարկման ծախսերի վերաբերյալ:

26/Ընդհանուր ծախսեր:ընդհանրացված վարչական ծախսեր, որոնք անմիջականորեն կապված չեն արտադրական գործընթացի հետ.

29/Սպասարկող արդյունաբերություններ և գյուղացիական տնտեսություններ.տվյալներ սպասարկման ոլորտների և գյուղացիական տնտեսությունների կողմից կատարված ծախսերի վերաբերյալ:

44/Վաճառքի ծախսեր.ապրանքների, ապրանքների, աշխատանքների և ծառայությունների վաճառքի հետ կապված ծախսեր.

91/Այլ եկամուտներ և ծախսեր.համապատասխանաբար.

Միևնույն ժամանակ, այս հաշիվները կարող են օգտագործվել վերլուծական հաշվառում* վարելու համար՝ ըստ ծախսերի հոդվածների:

*Անալիտիկ հաշվապահությունը հաշվապահական հաշվառում է, որը վարվում է հաշվապահական հաշվառման վրա և թույլ է տալիս խմբավորել բիզնես գործարքների վերաբերյալ մանրամասն տեղեկատվություն: Այն իրականացվում է ծախսային և ֆիզիկական առումով։

Ծախսերի վերաբերյալ վերլուծական հաշվառում վարելու համար ծրագիրը օգտագործում է տարբեր գրացուցակներ՝ ծախսերի հոդվածներ, բաժիններ, ապրանքների խմբեր, այլ եկամուտներ և ծախսեր:

1C-ի հաշիվների ենթահամակարգի «ծախսերի հոդվածը» անհրաժեշտ է առանձնացնել ըստ ծախսերի տեսակի: Այն օգտագործվում է հաշվապահական հաշվառման մեջ՝ ծախսերի կազմը վերլուծելու համար, ինչպես նաև օգտագործվում է հարկային հաշվառման և ծախսերի դասակարգման նպատակով՝ ըստ NU արժեքի տեսակի:

Ծախսերի հաշիվների համար՝ 20, 23, 25, 26, 29, 44 1C-ում օգտագործվում է մեկ գրացուցակ «Ծախսերի իրեր»: Այլ եկամուտների և ծախսերի վերլուծական հաշվառման համար օգտագործվում է «Այլ եկամուտներ և ծախսեր» տեղեկագիրքը:

20-րդ (ինչպես նաև 23-րդ և 29-րդ) հաշվի վրա վերլուծական հաշվառումն իրականացվում է ըստ ստորաբաժանումների (ենթահամակարգի «բաժանումներ»), ապրանքների տեսակների (ենթահամակարգի «առարկայական խմբեր») և ծախսերի տեսակների (ենթահամակարգի «ծախսային հոդվածներ»):

25, 26, 44 հաշիվների վրա վերլուծական հաշվառումն իրականացվում է ըստ բաժինների և ծախսերի տեսակների:

Եթե խոսքը 91 հաշիվների մասին է, ապա կարելի է ավելացնել, որ դրա վրա վարվում է վերլուծական հաշվառում՝ ըստ այլ եկամուտների և ծախսերի տեսակների։

Ավելին, յուրաքանչյուր բաժին, յուրաքանչյուր տեսակի ապրանք և յուրաքանչյուր տեսակի ինքնարժեքը համապատասխան գրացուցակի տարր է:

1C Հաշվապահություն 8.3-ում հաշվի վերլուծությունն այսպիսին է (օրինակ, 20.01 հաշվի համար).

Եկեք նայենք, թե ինչպես կարգավորել ծախսերի տարրերը 1C-ում

Գրացուցակը բացելու համար պետք է գնալ մենյու՝ Directories - այնուհետև Եկամուտ և ծախսեր բաժին - այնուհետև ընտրել ծախսերի կետի հղումը: Սա կբացի գրացուցակի պատուհան:

Գրացուցակը հիերարխիկ է: Հարմարության համար, եթե կան մեծ թվով հոդվածներ, կարող եք խմբեր ստեղծել, խմբավորել հոդվածներ՝ ըստ տարբեր չափանիշների, ըստ կազմակերպությունների (եթե մեկ տեղեկատվական բազայում պահվում են գրառումներ մի քանի կազմակերպությունների համար): Բացի այդ, գրացուցակային խմբերը կարող են ներառել այլ խմբեր՝ դրանով իսկ ստեղծելով բազմաստիճան հիերարխիկ կառուցվածք։

Նոր տեղեկատվական բազաներում գրացուցակը լցված է լռելյայն արժեքներով (նախապես սահմանված տարրեր) ծախսերի ամենատարածված տեսակների համար.

- Արժեզրկման բոնուս

- Աշխատավարձ

- Աշխատավարձ (UTII)

- Այլ ծախսեր

- Նյութերի դուրսգրում

- ԱԱՀ-ի դուրսգրում

- ԱԱՀ-ի դուրսգրում (UTII)

- Հանձնաժողովի գործակալի ծառայություններ

Դրանք կարելի է տարբերել օգտատիրոջ մուտքագրած հոդվածներից իրենց պատկերակով։ Խորհուրդ չի տրվում դրանք ուղղել կամ ջնջել։

Կախված ձեռնարկության կարիքներից և առանձնահատկություններից՝ օգտատերերը կարող են ինքնուրույն ավելացնել ծախսերի միավորներ գրացուցակում (ստեղծել ծախսերի կետ 1C-ում): Խորհուրդ ենք տալիս ուշադրություն դարձնել, որ նմանատիպ անուններ մուտքագրելու կարիք չունենաք, քանի որ դա կարող է հանգեցնել հաշվապահական հաշվառման սխալ վերլուծությունների և գրացուցակի «փչելու»:

Ձեռնարկության ծախսերի կառուցվածքը պետք է նախօրոք մտածված լինի՝ հնարավորության դեպքում փոքր նմանատիպ ծախսերը միավորելով ավելի մեծ խմբերի: Խորհուրդ է տրվում, որ դրանք մուտքագրվեն տեղեկամատյանում հենց այն կառուցվածքով, որով դրանք օգտագործվում են տնտեսագետների և մենեջերների հաշվետվություններում:

Ծախսերը դասակարգվում են՝ ելնելով այն նպատակներից, որոնց համար ծախսերը հաշվարկվում են:

Ծախսերի խմբավորում ըստ տնտեսական տարրերի

Օգտագործվում է ձեռնարկության ֆինանսական արդյունքները վերլուծելու համար: Այն տարբերվում է ըստ հոդվածների դասակարգումից նրանով, որ բոլոր ծախսերը բաշխվում են ըստ տեսակների, որոնք բնութագրում են դրանց տնտեսական բովանդակությունը։ Յուրաքանչյուր տնտեսական տարր ներառում է հոդվածների ընդարձակ ցանկ, որոնք միատարր են իրենց տնտեսական բովանդակությամբ: Օրինակ, տարրի նյութական ծախսերը: Այն ներառում է այնպիսի ապրանքներ, ինչպիսիք են հումքը, վառելիքը, գործիքները և այլն:

Նման դասակարգումը հնարավորություն է տալիս որոշել ծախսերի կառուցվածքը և առանձին տարրի մասնաբաժինը ամբողջ արժեքում: Ըստ տնտեսական տարրերի խմբավորումը կարող է այսպիսի տեսք ունենալ.

- Նյութական ծախսեր

- Արժեզրկում

- Աշխատանքային ծախսեր

- Արժեզրկում

- Սոցիալական վճարումներ Կարիքներ

- այլ ծախսեր

Քանի որ 1C-ում. Հաշվապահություն 8.3. Քանի որ «Ծախսերի առարկաներ» գրացուցակը հիերարխիկ է, կարող եք խմբեր ստեղծել ըստ տնտեսական տարրերի:

Այնուամենայնիվ, ըստ ծախսերի տարրերի խմբավորումը թույլ չի տալիս որոշել արտադրության միավորի արժեքը: Այս նպատակին է ծառայում ծախսերի խմբավորումն ըստ ծախսային հոդվածների:

Խմբավորումն ըստ ծախսային հոդվածների

Համատեղում է ծախսերը՝ ելնելով դրանց ծագման վայրից և նպատակակետից: Այն օգտագործվում է ծախսերի նախահաշիվները կազմելիս: Ինքնին ինքնարժեքի հոդվածների բաժանումը կարող է տարբեր լինել՝ կախված ինքնարժեքի նպատակներից: Ծախսերի դասակարգումն ըստ ծախսային հոդվածների թույլ է տալիս որոշել արտադրության միավորի արժեքը: Ծախսերի խմբավորումն ըստ արժեքային ապրանքների կարող է այսպիսի տեսք ունենալ.

- Հումք, հիմնական նյութեր, կիսաֆաբրիկատներ, բաղադրիչներ

- Օժանդակ նյութեր

- Բազային աշխատավարձը

- Հավելյալ աշխատավարձ

- Ներդրումներ սոցիալական կարիքների համար

- Վառելիք

- Էներգիա

Ծախսերի յուրաքանչյուր տարր մուտքագրվում է գրացուցակ որպես առանձին տարր:

1C-ում նոր գրացուցակի տարր ստեղծելիս պետք է լրացնել հետևյալ մանրամասները.

- Անուն

Նշանակե՛ք անուն, որն արտացոլում է ծախսերի էությունը:

- Հոդվածների խումբ

Այս տեղեկատվությունը լրացնելը պարտադիր չէ: Նշվում է, եթե գրացուցակում օգտագործվում է հիերարխիա: Այս դեպքում պետք է նշել, թե որ խմբին է պատկանում հոդվածը։

- Սպառման տեսակը

Սա լրացնելու համար անհրաժեշտ մանրամասնություն է: Այս մանրամասնությամբ արտացոլված տեղեկատվությունը օգտագործվում է հարկային հաշվառման մեջ: Կարևոր է ճիշտ նշել ծախսերի տեսակը, քանի որ այն արտացոլելու է եկամտահարկի նպատակներով հարկային հաշվառման ծախսերը: Ընտրված է գոյություն ունեցող ցուցակից, որը հնարավոր չէ խմբագրել: Մենք կենտրոնանում ենք «Հարկային նպատակներով հաշվի չառնված» ծախսերի տեսակի վրա։ Այն ընտրվում է, եթե ծախսերը կատարվում են հաշվապահական հաշվառման մեջ և արտացոլվում են որպես ծախսեր, սակայն եկամտահարկի հաշվարկման նպատակով դրանք չեն կարող վերագրվել եկամտահարկի բազան նվազեցնող ծախսերին:

- Օգտագործեք որպես լռելյայն

Մանրամասների լրացումը պարտադիր չէ։ Դուք կարող եք նշել այն փաստաթուղթը, որի մեջ լռելյայն կտեղադրվի այս հոդվածը: Այս դաշտը նույնպես կարելի է դատարկ թողնել:

Նոր հոդված մուտքագրելուց հետո այն կհայտնվի գրացուցակում։

Արդեն մուտքագրված արժեքի տարրերը կարող են ճշգրտվել կամ նշվել ջնջման համար: Դա պետք է արվի ծայրահեղ զգուշությամբ, քանի որ այս հոդվածը կարող է արդեն օգտագործվել փաստաթղթերում: Եթե դուք չեք կարող անել առանց ճշգրտումների, ապա հոդվածը փոխելուց հետո դուք պետք է նորից մուտքագրեք փաստաթղթերը:

Տեսնելու համար, թե ինչպես են ծախսերը խմբավորվում ըստ ապրանքների, դուք պետք է ստեղծեք հաշվետվություն ըստ ծախսերի հոդվածի 1C 8.3-ում: Այդ նպատակով, օրինակ, հարմար է հաշվի հաշվեկշիռը կամ ենթակոնտո վերլուծությունը:

Այս հոդվածում մենք նայեցինք 1C-ի հիմնական և ամենակարևոր դիրեկտորիաներից մեկի լրացմանը: Դրա ճիշտ և առանց սխալների լրացումն ազդում է ձեռնարկության համար հուսալի հաշվետվությունների ձևավորման վրա: