Во посебна консултација одговоривме на прашањето. Но, покрај овие плаќања, пресметката обично вклучува и други, како што се плати, бонуси, боледување итн. Во оваа консултација, ќе разгледаме детално како да го пополните формуларот 6-NDFLна регрес за годишен одмор со плата. Дополнително, ќе ја анализираме ситуацијата кога тие се исплаќаат во ист ден.

Датуми во 6-NDFL

За правилно да ги одразите различните видови плаќања во формуларот за известување 6-NDFL, треба јасно да знаете како се одредуваат:

- датум на вистински прием на приход;

- датум на задржување на данокот на доход;

- рок за пренос на данокот задржан од приход.

Датуми на плата во 6-NDFL

Ако зборуваме за плати, тогаш датумот на вистинскиот прием на овој вид приход е посебно наведен во став 1, став 2 - ова е последниот ден од месецот за наплата. Односно, платата за јануари се смета дека е добиена на 01/31/ГГГГ, за февруари - 28/02/29/ГГГГ, за март - 31/03/ГГГГ, итн. Истиот датум, даночниот агент пресметува персонален доход данок на доход (став 1 став 3).

Персоналниот данок на доход се префрла во буџетот најдоцна наредниот ден од денот на исплатата на платата (став 1 став 6).

Така, дознавме дека:

- датумот на вистинскиот прием на приход во форма на плата е последниот ден од месецот за кој се собираат платите;

- датумот на задржување на персоналниот данок на доход е датумот на исплата на платата;

- Рокот за префрлање на персоналниот данок е наредниот ден од денот на исплатата на платата.

Термини за одмор во 6-NDFL

За разлика од платите, датумот на вистински прием на приход во форма на регрес за годишен одмор се определува според општото правило утврдено со став 1, став 1, како ден на исплата на овој приход на поединец. Односно, кога работодавачот префрла регрес за годишен одмор на банкарската картичка на работникот или дава пари од касата на компанијата, тогаш приходот се смета за примен.

Пресметката и задржувањето на персоналниот данок на доход се врши на еден ден - на денот на исплата на приходот. Ова произлегува од став 1 став 3 и став 1 став 4.

Но, рокот за пренос на данокот е регулиран со посебно правило - став 2, став 6. Во согласност со него, персоналниот данок на доход на регрес за годишен одмор се уплатува во буџетот најдоцна до последниот ден од месецот во кој вработените добиле пари за годишен одмор.

Така, дознавме дека:

- датумот на вистинскиот прием на приход во форма на регрес за годишен одмор е датумот на исплата на регресот за годишен одмор;

- датумот на задржување на персоналниот данок на доход е датумот на исплата на регресот за годишен одмор;

- Рокот за префрлање на персоналниот данок на доход е последниот ден од месецот во кој е исплатен регресот за годишен одмор.

Излегува дека роковите за плаќање даноци на плати и годишен одмор се секогаш различни, дури и ако овие плаќања се вршат во ист ден. Затоа, во делот 2 од образецот 6-NDFL, приходот во форма на плати е прикажан одделно од приходот во форма на плата за годишен одмор.

Плаќање за годишен одмор заедно со плата во 6-NDFL: пример

Дозволете ни да покажеме со пример како да се одрази платата за годишен одмор заедно со платата во 6-NDFL.

Пример.Лотос ДОО вработува две лица:

- генерален директор - со плата од 50.000 рубли;

- главен сметководител - со плата од 35.000 рубли.

Главниот сметководител добива месечен стандарден даночен одбиток за само 7-годишно дете во износ од 1.400 рубли.

Сите исплати акумулирани во корист на вработените се прикажани во табелата подолу.

| Месец на пресметковна приход | Вид на приход | Износ на натрупаниот приход, руб. | Персонален данок на доход (13%), Бришење. |

| јануари 2017 година | Плата | 85 000 | 10 868* |

| февруари 2017 година | Плата | 85 000 | 10 868 |

| март 2017 година | Плата | 85 000 | 10 868 |

| април 2017 година | Плата | 85 000 | 10 868 |

| мај 2017 година | Плата | 52 500 | 6 643 |

| Плаќање за годишен одмор | 45 000 | 5 850 | |

| јуни 2017 година | Плата | 80 200 | 10 244 |

| ВКУПНО: | X | 517 700 | 66 209 |

<*>Персоналниот данок на доход се пресметува земајќи го предвид стандардниот даночен одбиток што му се дава на работникот: (85.000 рубли - 1.400 рубли) x 13% = 10.868 рубли.

Организацијата ги утврди следните рокови за плаќање:

- за првата половина од месецот за наплата - 20-ти ден од овој месец;

- за втората половина на месецот за наплата - 5-ти ден од следниот месец.

Lotos LLC ја пополни пресметката на формуларот 6-NDFL за првата половина на 2017 година на следниов начин.

Дел 1 од пресметката 6-NDFL

Исполнет со кумулативен збир од почетокот на 2017 година (во нашиот пример, до јуни 2017 година).

на линија 010 - 13 / ја означува стапката по која се пресметува персоналниот данок и се задржува од приходите на физичките лица;

на линија 020 - 517 700 / го означува вкупниот износ на приход (вклучувајќи го и регресот за годишен одмор) натрупан на физички лица за периодот јануари - јуни 2017 година;

на линија 030 - 8 400 / го означува износот на даночните одбитоци обезбедени за физички лица за периодот јануари - јуни 2017 година;

на линија 040 - 66 209 / се означува персоналниот данок на доход пресметан на приходите на физичките лица;

на линија 060 - 2 / го означува бројот на поединци кои примиле приход (вклучително и во форма на регрес за годишен одмор) по сите даночни стапки;

на линија 070 - 55 965/ означува персонален данок на доход задржан од вкупниот износ на приход исплатен на физички лица по сите даночни стапки за периодот јануари - јуни 2017 година.

Забелешка!

Со оглед на тоа што персоналниот данок на доход на платите акумулирани за јуни 2017 година ќе се задржува само во јули кога тој навистина е платен, тоа значи дека соодветниот износ на данок нема да биде вклучен во индикаторот 070.

Дел 2 од пресметката 6-NDFL

Пополнето само за последните 3 месеци од извештајниот период (во нашиот пример, април - јуни 2017 година).

Информации за исплата на приходи за март.

Патем!

Ако операцијата започнува во еден период на известување и завршува во друг, тогаш во делот 2 од формуларот 6-NDFL тоа се одразува во периодот на завршување. А моментот кога трансакцијата е завршена одговара на периодот во кој настанува крајниот рок за плаќање на данокот. Така, платата за март 2017 година, исплатена во април, ќе влезе во извештајот за 6 месеци, а за јуни - само во отчетот за 9 месеци.

на линија 100 - 31.03.2017 / е наведен датумот на прием на приход од поединци; за плата - ова е последниот ден од месецот за кој е пресметана (клаузула 2);

на линија 110 - 05.04.2017 / се означува датумот на одбивање на персоналниот данок на доход од платите, кој се совпаѓа со датумот на неговото плаќање на вработените (став 1, клаузула 4);

на линија 120 - 06.04.2017 / е наведен рокот за пренос на персонален данок на доход; за плата - ова е наредниот ден од денот на нејзината исплата (став 1 став 6);

на линија 130 - 85.000 / го означува износот на платите натрупани на вработените;

на линија 140 - 10.868 / се означува персоналниот данок на доход задржан при исплата на плати на вработените.

Информации за исплата на приход за април (види погоре за објаснување на редови).

на линија 100 - 30.04.2017;

на линија 110 - 05.05.2017;

на линија 120 - 10.05.2017;

Запомнете!

Ако рокот за плаќање данок утврден со даночниот законик на Руската Федерација паѓа на викенд или неработен одмор, тогаш тој се одложува за следниот работен ден по викендот или празникот (клаузула 7).

на линија 130 - 85.000;

на линија 140 - 10.868.

Информации за исплата на приходи за мај.

Забелешка!

Во делот 2 од образецот 6-NDFL, исплатите „плата“ и „одмор“ се рефлектираат во посебни блокови, бидејќи за овие видови приходи се поставени различни рокови за плаќање данок (став 1 и став 2, став 6).

1) Плата за годишен одмор

на линија 100 - 05.05.2017 / е наведен датумот на вистинскиот прием на приходот; за регрес за годишен одмор - ова е датумот на нивната исплата на поединци (клаузула 1 клаузула 1);

на линија 110 - 05.05.2017 / се наведува датумот на одбивање на персоналниот данок на доход од регресот за годишен одмор, кој се совпаѓа со датумот на нивната исплата на физички лица (став 1, став 4);

на линија 120 - 31.05.2017 / е наведен рокот за префрлање на персоналниот данок на доход за годишен одмор, тоа е последниот ден од месецот во кој се платени (став 2, став 6);

на линија 130 - 45.000 / е означен износот на регресот за годишен одмор што им се плаќа на физички лица;

на линија 140 - 5 850 / се означува персоналниот данок на доход задржан при плаќање регрес за годишен одмор на физички лица.

2) Плата (види објаснување на редовите погоре).

на линија 100 - 31.05.2017;

на линија 110 - 05.06.2017;

на линија 120 - 06.06.2017;

на линија 130 - 52.500;

на линија 140 - 6 643.

Пополнет примерок за пресметка според Образецот 6-NDFL на Lotos LLC за 6 месеци од 2017 година, кој ја одразува платата за годишен одмор заедно со платите, е претставена подолу.

Плаќањата за одмор почнувајќи од јули, акумулирани и платени во јуни три дена (член 136 од ЗРО на Руската Федерација) пред неговиот почеток.

Пополнувањето на 6-NDFL (одобрено по налог на Федералната даночна служба на Русија од 14 октомври 2015 година бр. ММВ-7-11/450@) се врши врз основа на сметководствени податоци за акумулирани приходи и исплатени на физички лица од страна на даночен агент, даночни намалувања обезбедени на физички лица, пресметан и задржан персонален данок на доход, содржан во даночните сметководствени регистри (клаузула 1 од член 230 од Даночниот законик на Руската Федерација).

Формите на даночните сметководствени регистри и постапката за одразување на аналитичките даночни сметководствени податоци и податоци од примарните сметководствени документи ги развива даночниот агент самостојно и мора да содржи:

информации кои овозможуваат идентификација на даночниот обврзник;

видот на приходот исплатен на даночниот обврзник и обезбедените даночни одбитоци, како и трошоците и износите што ја намалуваат даночната основа, во согласност со шифрите на видовите приходи (одобрени по налог на Федералната даночна служба на Русија од 10 септември 2015 година бр ММВ-7-11/387@);

износи на приходи и датуми на нивна исплата;

статус на даночен обврзник;

датуми на задржување данок и трансфер во буџетскиот систем на Руската Федерација, детали за соодветниот платен документ.

Формуларот 6-NDFL содржи два дела:

Дел 1 „Генерализирани показатели“, кој ги означува износите на пресметаниот приход, пресметан и задржан данок, збирен за сите физички лица, на пресметковна основа од почетокот на даночниот период со соодветна даночна стапка;

Дел 2 „Датуми и износи на реално примениот приход и задржаниот данок на персонален доход“, кој ги означува датумите на вистинскиот прием од страна на физичките лица на данокот на приход и задржаниот данок, времето на даночен дознака и износите на реално примениот приход и задржаниот данок генерализирани за сите поединци.

Врз основа, меѓу другото, на одредбите од Поглавјето 23 од Даночниот законик, датумот на вистинскиот прием на приходот, датумот на задржување на персоналниот данок на доход и датумот (рокот) на пренос на персоналниот данок на доход во буџетот се три независни датуми, од кои секоја е определена врз основа на посебни норми од ова поглавје (член 223, ставови. 4, 6, член 226, ставови 7, 9, член 226.1 од даночниот законик на Руската Федерација; писма на Федералниот данок Услуга на Русија од 18 март 2016 година бр. BS-4-11/4538@, од 12 февруари 2016 година бр. од 24.11.2015 Бр.БС-4-11/20483@).

Ве молиме имајте предвид дека пресметката 6-NDFL не предвидува наведување на шифри за видовите на приход платени од даночниот агент на даночните обврзници. Во исто време, постапката за утврдување на горенаведените датуми, што, пак, влијае на исправноста на пополнувањето на делот 2 од формуларот 6-NDFL.

Пополнување на 6-NDFL во врска со износите за годишен одмор

Во општи случаи:

датумот на вистинскиот прием на приход во готовина се дефинира како ден на плаќање (пренос на банкарска сметка) на таквиот приход (потклаузула 1, клаузула 1, член 223 од Даночниот законик на Руската Федерација);

Од даночните агенти се бара да го задржат натрупаниот износ на данок директно од приходот на даночниот обврзник при вистинското плаќање (клаузула 4 од член 226 од Даночниот законик на Руската Федерација);

тој мора да ги пренесе износите на пресметаниот и задржаниот данок најдоцна наредниот ден од денот на плаќањето (со некои исклучоци) (клаузула 6 од член 226 од Даночниот законик на Руската Федерација).

Истовремено, во однос на приходите во форма на плата за пресметување на персоналниот данок на доход, предвидена е посебна одредба, според која датумот на вистинскиот прием на таквиот приход од даночниот обврзник се признава како последен ден од месецот за кој му бил пресметан приход за работни обврски извршени во согласност со договорот за вработување (договор) (стр 2 член 223 од Даночниот законик на Руската Федерација).

Просечната заработувачка заштедена за периодот на годишен одмор не е надоместок, бидејќи одморот се однесува на времето за одмор, односно времето во кое работникот не извршува никакви работни обврски (членови 106, 107, 114, 139 од Труд Кодекс на Руската Федерација). Затоа, датумот на вистински прием на приход при плаќање на регрес за годишен одмор на вработен се одредува на денот на неговата исплата (пошта на Президиумот на Врховниот арбитражен суд на Руската Федерација од 02.07.2012 година бр. 11709/11 ; писма на Министерството за финансии на Русија од 26.01.2015 година бр.03-04-06/2187, од 06/06/2012 година бр.03-04-08/8-139, од 10 октомври 2007 година Бр. 03-04-06-01/349, Федерална даночна служба на Русија од 24 октомври 2013 година бр. БС-4-11/190790).

Задржувањето на персоналниот данок на доход од плата за годишен одмор се врши и на датумот на плаќање (клаузула 4 од член 226 од Даночниот законик на Руската Федерација). Според тоа, датумите рефлектирани на линијата 100 и линијата 110 од делот 2 од формуларот 6-NDFL во врска со таквите плаќања ќе се совпаѓаат.

Важно!

Клаузула 4.2 од постапката за пополнување формулар 6-NDFL (одобрена по налог на Федералната даночна служба на Русија од 14 октомври 2015 година бр. ММВ-7-11/450@) предвидува посебно пополнување на линиите 100-140 во однос на различни видови приходи кои имаат ист датум на вистински прием, но различни рокови за пренос на персоналниот данок на доход.

Во исто време, постапката за утврдување на датумот на пренос во буџетот на персоналниот данок на доход задржан од регресот за годишен одмор е регулирана од 2016 година со посебна норма (втор став од став 6 од член 226 од Даночниот законик на Руската Федерација ): при плаќање на таквиот приход, даночните агенти се обврзани да ги префрлат износите на пресметаниот и задржаниот данок најдоцна до последниот датум од месецот во кој се извршени таквите плаќања.

Тоа значи дека рокот за пренос на персоналниот данок на доход на доход во вид на регрес за годишен одмор се определува како последен ден од месецот во кој реално е платен регресот. Соодветно на тоа, токму овој датум мора да се одрази на линијата 120 од делот 2 од формуларот 6-NDFL во однос на видот на приход „Износ на исплати за годишен одмор“.

Пример

Операцијата за исплата на регрес за годишен одмор на вработен на 27 јуни 2016 година мора да се одрази во делот 2 од Образецот 6-NDFL за полугодие, составен од датумот на известување од 30 јуни 2016 година, на следниов начин:

на линија 100 наведете го датумот 27.06.2016 година;

на линија 110 - 27.06.2016;

на линија 120 - 30.06.2016;

Одраз во 6-NDFL на дополнителни плаќања во врска со појаснување на просечната заработка

Плаќањето за годишен одмор се врши најдоцна три дена пред почетокот (член 136 од ЗРО на Руската Федерација). Пресметката на просечната заработка за исплата на годишен одмор (член 139 од Законот за работни односи на Руската Федерација) се заснова на платите што навистина му се натрупале на работникот и времето што тој навистина го работел за 12-те календарски месеци што му претходат на периодот во кој работникот ја задржува просечната плата. Во овој случај, календарски месец се смета за периодот од 1-ви до 30-ти (31-ви) ден од соодветниот месец вклучително (во февруари - до 28-ми (29-ти) ден заклучно).

Меѓутоа, во дадениот пример, датумот на завршување на пресметковниот период за пресметување на просечната заработка за исплата на годишен одмор (30.06.2016) дојде по истекот на рокот за исплата на отсуството. Во врска со ова, по завршувањето на календарскиот месец, се врши повторно пресметување на просечната заработка, а на работникот му се доделува соодветна дополнителна исплата на следниот ден на исплата.

Пример (продолжение)

По завршувањето на календарскиот месец, во врска со повторното пресметување на просечната заработка, вработениот добил соодветна дополнителна исплата на регрес за годишен одмор на следниот ден на исплата (07.08.2016). Бидејќи оваа исплата е всушност направена веќе во јули 2016 година, ќе треба да се одрази во пресметката на 6-NDFL за 9 месеци од 2016 година (од 30 септември) на следниов начин:

на линија 100 наведете го датумот 08.07.2016 година;

на линија 110 - 08.07.2016;

на линија 120 - 01.08.2016 година (земајќи ја предвид клаузулата 7 од член 6.1 од Даночниот законик на Руската Федерација);

на линиите 130 и 140 - соодветните вкупни показатели.

Еднократна исплата за годишен одмор во 6-NDFL

Прописите за плати на организацијата може да предвидат паушална исплата за годишен одмор. Оваа исплата не е материјална помош (социјална исплата), туку е, всушност, стимулативна исплата, која се акумулира и исплаќа истовремено со исплатите за годишен одмор и целосно подлежи на персонален данок на доход.

Членот 129 од ЗРО ги дефинира стимулативните плаќања (дополнителни плаќања и бонуси од стимулативен карактер, бонуси и други стимулативни плаќања) како еден од елементите на платата (наградата на вработените).

За пресметување на персоналниот данок на доход во однос на доходот во форма на плата, предвидена е посебна одредба (клаузула 2 од член 223 од даночниот законик на Руската Федерација), според која датумот на вистинскиот прием од страна на даночниот обврзник на таквиот приход се признава како последен ден од месецот за кој му се пресметани приходи за работни обврски извршени согласно со договор за вработување (договор). Во овој случај, приходот во форма на плати се подразбира како директен надоместок за извршените работни обврски (писмо на Министерството за финансии на Русија од 12 ноември 2007 година бр. 03-04-06-01/383).

Во овој поглед, датумот на вистинскиот прием на приход во форма на стимулативна исплата треба да се определи како ден на исплата на овој приход (потклаузула 1, клаузула 1, член 223 од Даночниот законик на Руската Федерација). Оваа позиција беше потврдена од Министерството за финансии на Русија (писмо на Министерството за финансии на Русија од 27 март 2015 година бр. 03-04-07/17028).

Од ова можеме да заклучиме дека паушалната исплата за годишен одмор, која е од стимулативна, стимулативна природа, за целите на Поглавје 23 од Даночниот законик не може да се класифицира како вид на приход со шифра 2000 „Награда што ја добива даночниот обврзник за извршување на работни или други должности; плата и други даночни плаќања на воен персонал и еквивалентни категории на поединци (освен за плаќања според граѓански договори).“

Не постои посебна постапка за пресметување, задржување и плаќање персонален данок, како и посебна шифра за овој вид на приход, како што е паушално плаќање за годишен одмор, предвидено со Правилникот за наградување. Според авторот, предметната паушална исплата може да се класифицира како друг приход под приходната шифра 4800.

Поради фактот што одредбите од Поглавјето 23 од Даночниот законик утврдуваат различни рокови за пренос на данокот на доход во форма на исплати за одмор и во форма на стимулативни плаќања, припишувајќи ја оваа паушална исплата на видот на приход „Износ на исплати за годишен одмор“ може да доведе до неправилно пополнување на линијата 120 од пресметките на делот 2 од 6-NDFL. Во исто време, во делот 2 од образецот 6-NDFL, во однос на таквиот приход, се рефлектираат следните датуми:

на редот 100 од делот 2 „Датум на вистински прием на приход“ означете го денот на плаќање (пренос) на паушалната исплата за одмор (потклаузула 1, клаузула 1, член 223 од Даночниот законик на Руската Федерација);

на алинеја 110 од дел 2 „Датум на задржување данок“ - истиот датум како во редот 100, односно датумот на плаќање (клаузула 4 од член 226 од Даночниот законик на Руската Федерација);

според алинеја 120 од дел 2 „Рок за плаќање данок“ - денот по датумот на плаќање на предметниот приход (клаузула 6 од член 226 од Даночниот законик на Руската Федерација).

Важно!

Не мешајте го вистинскиот датум на плаќање и рокот за плаќање персонален данок на доход. Врз основа на одредбите од став два од став 6 од член 226 и став 9 од член 226 од даночниот законик, законски е да се префрли задржаниот персонален данок на доход и на денот на исплата на приходите во вид на регрес за годишен одмор, и на секој следен ден од тековниот месец (вклучувајќи го и последниот ден од месецот во кој е исплатена регресот за годишен одмор).

Даночниот агент доставил пресметка за персонален данок на доход до даночниот орган, при што при контрола на бирото биле откриени грешки во врска со пресметката и плаќањето на данокот, како и тоа дека износите на данокот на доход задржани од физички лица биле ненавремено префрлени во буџетот.

Резултат:предметот беше испратен на ново судење до апелациониот суд, бидејќи судот не ги оцени сите аргументи на компаниите

Основата за

Решението е донесено врз основа на заклучокот на инспекцијата дека, спротивно на став 1 од член 210 од Даночниот законик на Руската Федерација, даночната основа во декларацијата за приходи од Образец 3-НДФЛ за 2016 година е потценета, како резултат на неточна пресметка на приходот добиен од откуп на задолжници на ПЈС Сбербанк на Русија.Резултат:откако ги испита материјалите на предметот, ги анализираше доказите и аргументите собрани во случајот

Оспорен ненормативен

беше донесен правен акт од даночниот орган врз основа на резултатите од разгледувањето на материјалите од даночната контрола на лице место. Основа за проценка на данокот на додадена вредност, пенали и примена на даночни санкции за нецелосно плаќање данок во вид на парична казна е заклучокот на даночниот орган дека Претприемачот ја потценил даночната основа поради тоа што не ја вклучил во неа. приход добиен од изнајмување на нестанбени просторииЦелата судска пракса на оваа тема »Приход што се оданочува

Ајде да размислиме како правилно да размислуваме во известувањето за исплатите за годишен одмор Образец 6-NDFL за одмор почнувајќи од јули, натрупани и платени во јуни три дена (член 136 од Законот за работни односи на Руската Федерација) пред неговиот почеток.

Пополнувањето на 6-NDFL (одобрено по нарачка) се врши врз основа на сметководствени податоци за приход акумулиран и исплатен на физички лица од даночен агент, даночни одбитоци обезбедени на физички лица, пресметан и задржан персонален данок на доход содржан во даночните сметководствени регистри (клаузула 1 од член 230 од Даночниот законик на Руската Федерација) .

Формите на даночните сметководствени регистри и постапката за одразување на аналитичките даночни сметководствени податоци и податоци од примарните сметководствени документи ги развива даночниот агент самостојно и мора да содржи:

- информации кои овозможуваат идентификација на даночниот обврзник;

- видот на приходот исплатен на даночниот обврзник и обезбедените даночни одбитоци, како и трошоците и износите што ја намалуваат даночната основа, во согласност со шифрите на видовите приходи (одобрени по налог на Федералната даночна служба на Русија од 10 септември 2015 година бр ММВ-7-11/387@);

- износи на приходи и датуми на нивна исплата;

- статус на даночен обврзник;

- датуми на задржување данок и трансфер во буџетскиот систем на Руската Федерација, детали за соодветниот платен документ.

- Дел 1 „Генерализирани показатели“, кој ги означува износите на пресметаниот приход, пресметан и задржан данок, збирен за сите физички лица, на пресметковна основа од почетокот на даночниот период со соодветна даночна стапка;

- Дел 2 „Датуми и износи на реално примениот приход и задржаниот данок на персонален доход“, кој ги означува датумите на вистинскиот прием од страна на физичките лица на данокот на приход и задржаниот данок, времето на даночен дознака и износите на реално примениот приход и задржаниот данок генерализирани за сите поединци.

Врз основа, меѓу другото, на одредбите од Поглавјето 23 од Даночниот законик, датумот на вистинскиот прием на приходот, датумот на задржување на персоналниот данок на доход и датумот (рокот) на пренос на персоналниот данок на доход во буџетот се три независни датуми , од кои секоја се одредува врз основа на посебни норми од ова поглавје (член 223, ставови. 4, 6, член 226, ставови 7, 9, член 226.1 од даночниот законик на Руската Федерација; писма на Федералната даночна служба на Русија од 18 март 2016 година бр. BS-4-11/4538@, од 12 февруари 2016 година бр. BS-3-11/553@ 01/20/2016 Бр. 24.11.2015 Бр.БС-4-11/20483@).

Ве молиме имајте предвид дека пресметката 6-NDFL не предвидува наведување на шифри за видовите на приход платени од даночниот агент на даночните обврзници. Во исто време, постапката за утврдување на горенаведените датуми, што, пак, влијае на исправноста на пополнувањето на делот 2 од формуларот 6-NDFL.

Пополнување на 6-NDFL во врска со износите за годишен одмор

Во општи случаи:- датумот на вистинскиот прием на приход во готовина се дефинира како ден на плаќање (пренос на банкарска сметка) на таквиот приход (потклаузула 1, клаузула 1, член 223 од Даночниот законик на Руската Федерација);

- Од даночните агенти се бара да го задржат натрупаниот износ на данок директно од приходот на даночниот обврзник при вистинското плаќање (клаузула 4 од член 226 од Даночниот законик на Руската Федерација);

- Даночниот агент е должен да ги пренесе износите на пресметаниот и задржаниот данок најдоцна наредниот ден од денот на плаќањето (со некои исклучоци) (клаузула 6 од член 226 од Даночниот законик на Руската Федерација).

Просечната заработувачка заштедена за периодот на годишен одмор не е надоместок, бидејќи одморот се однесува на времето за одмор, односно времето во кое работникот не извршува никакви работни обврски (членови 106, 107, 114, 139 од Труд Кодекс на Руската Федерација). Затоа, датумот на вистински прием на приход при плаќање на регрес за годишен одмор на вработен се одредува на денот на неговата исплата (пошта на Президиумот на Врховниот арбитражен суд на Руската Федерација од 02.07.2012 година бр. 11709/11 ; писма на Министерството за финансии на Русија од 26.01.2015 година бр.03-04-06/2187, од 06/06/2012 година бр.03-04-08/8-139, од 10 октомври 2007 година Бр. 03-04-06-01/349, Федерална даночна служба на Русија од 24 октомври 2013 година бр. БС-4-11/190790).

Задржувањето на персоналниот данок на доход од плата за годишен одмор се врши и на датумот на плаќање (клаузула 4 од член 226 од Даночниот законик на Руската Федерација). Според тоа, датумите рефлектирани на линијата 100 и линијата 110 од делот 2 од формуларот 6-NDFL во врска со таквите плаќања ќе се совпаѓаат.

Важно!

Клаузула 4.2 од постапката за пополнување формулар 6-NDFL (одобрена по налог на Федералната даночна служба на Русија од 14 октомври 2015 година бр. ММВ-7-11/450@) предвидува посебно пополнување на линиите 100-140 во однос на различни видови приходи кои имаат ист датум на вистински прием, но различни рокови за пренос на персоналниот данок на доход.

Во исто време, постапката за утврдување на датумот на пренос во буџетот на персоналниот данок на доход задржан од регресот за годишен одмор е регулирана од 2016 година со посебна норма (втор став од став 6 од член 226 од Даночниот законик на Руската Федерација ): при плаќање на таквиот приход, даночните агенти се обврзани да ги префрлат износите на пресметаниот и задржаниот данок најдоцна до последниот датум од месецот во кој се извршени таквите плаќања.

Тоа значи дека рокот за пренос на персоналниот данок на доход на доход во вид на регрес за годишен одмор се определува како последен ден од месецот во кој реално е платен регресот. Соодветно на тоа, токму овој датум мора да се одрази на линијата 120 од делот 2 од формуларот 6-NDFL во однос на видот на приход „Износ на исплати за годишен одмор“.

Операцијата за исплата на регрес за годишен одмор на вработен на 27 јуни 2016 година мора да се одрази во делот 2 од Образецот 6-NDFL за полугодие, составен од датумот на известување од 30 јуни 2016 година, на следниов начин:

- на линија 100 наведете го датумот 27.06.2016 година;

- на линија 110 - 27.06.2016;

- на линија 120 - 30.06.2016;

Одраз во 6-NDFL на дополнителни плаќања во врска со појаснување на просечната заработка

Плаќањето за годишен одмор се врши најдоцна три дена пред почетокот (член 136 од ЗРО на Руската Федерација). Пресметката на просечната заработка за исплата на годишен одмор (член 139 од Законот за работни односи на Руската Федерација) се заснова на платите што навистина му се натрупале на работникот и времето што тој навистина го работел за 12-те календарски месеци што му претходат на периодот во кој работникот ја задржува просечната плата. Во овој случај, календарски месец се смета за периодот од 1-ви до 30-ти (31-ви) ден од соодветниот месец вклучително (во февруари - до 28-ми (29-ти) ден заклучно).Меѓутоа, во дадениот пример, датумот на завршување на пресметковниот период за пресметување на просечната заработка за исплата на годишен одмор (30.06.2016) дојде по истекот на рокот за исплата на отсуството. Во врска со ова, по завршувањето на календарскиот месец, се врши повторно пресметување на просечната заработка, а на работникот му се доделува соодветна дополнителна исплата на следниот ден на исплата.

ПРИМЕР (продолжение)

По завршувањето на календарскиот месец, во врска со повторното пресметување на просечната заработка, вработениот добил соодветна дополнителна исплата на регрес за годишен одмор на следниот ден на исплата (07.08.2016). Бидејќи оваа исплата е всушност направена веќе во јули 2016 година, ќе треба да се одрази во пресметката на 6-NDFL за 9 месеци од 2016 година (од 30 септември) на следниов начин:

- на линија 100 наведете го датумот 08.07.2016 година;

- на линија 110 - 08.07.2016 година;

- на линија 120 - 01.08.2016 година (земајќи ја предвид клаузулата 7 од член 6.1 од Даночниот законик на Руската Федерација);

- на линиите 130 и 140 - соодветните вкупни показатели.

Еднократна исплата за годишен одмор во 6-NDFL

Прописите за плати на организацијата може да предвидат паушална исплата за годишен одмор. Оваа исплата не е материјална помош (социјална исплата), туку е, всушност, стимулативна исплата, која се акумулира и исплаќа истовремено со исплатите за годишен одмор и целосно подлежи на персонален данок на доход.Членот 129 од ЗРО ги дефинира стимулативните плаќања (дополнителни плаќања и бонуси од стимулативен карактер, бонуси и други стимулативни плаќања) како еден од елементите на платата (наградата на вработените).

За пресметување на персоналниот данок на доход во однос на доходот во форма на плата, предвидена е посебна одредба (клаузула 2 од член 223 од даночниот законик на Руската Федерација), според која датумот на вистинскиот прием од страна на даночниот обврзник на таквиот приход се признава како последен ден од месецот за кој му се пресметани приходи за работни обврски извршени согласно со договор за вработување (договор). Во овој случај, приходот во форма на плати се подразбира како директен надоместок за извршените работни обврски (писмо на Министерството за финансии на Русија од 12 ноември 2007 година бр. 03-04-06-01/383).

Во овој поглед, датумот на вистинскиот прием на приход во форма на стимулативна исплата треба да се определи како ден на исплата на овој приход (потклаузула 1, клаузула 1, член 223 од Даночниот законик на Руската Федерација). Оваа позиција беше потврдена од Министерството за финансии на Русија (писмо на Министерството за финансии на Русија од 27 март 2015 година бр. 03-04-07/17028).

Од ова можеме да заклучиме дека паушалната исплата за годишен одмор, која е од стимулативна, стимулативна природа, за целите на Поглавје 23 од Даночниот законик не може да се класифицира како вид на приход со шифра 2000 „Награда што ја добива даночниот обврзник за извршување на работни или други должности; плата и други даночни плаќања на воен персонал и еквивалентни категории на поединци (освен за плаќања според граѓански договори).“

Не постои посебна постапка за пресметување, задржување и плаќање персонален данок, како и посебна шифра за овој вид на приход, како што е паушално плаќање за годишен одмор, предвидено со Правилникот за наградување. Според авторот, предметната паушална исплата може да се класифицира како друг приход под приходната шифра 4800.

Поради фактот што одредбите од Поглавјето 23 од Даночниот законик утврдуваат различни рокови за пренос на данокот на доход во форма на исплати за одмор и во форма на стимулативни плаќања, припишувајќи ја оваа паушална исплата на видот на приход „Износ на исплати за годишен одмор“ може да доведе до неправилно пополнување на линијата 120 од пресметките на делот 2 од 6-NDFL. Во исто време, во делот 2 од образецот 6-NDFL, во однос на таквиот приход, се рефлектираат следните датуми:

- на редот 100 од делот 2 „Датум на вистински прием на приход“ означете го денот на плаќање (пренос) на паушалната исплата за одмор (потклаузула 1, клаузула 1, член 223 од Даночниот законик на Руската Федерација);

- на алинеја 110 од дел 2 „Датум на задржување данок“ - истиот датум како во редот 100, односно датумот на плаќање (клаузула 4 од член 226 од Даночниот законик на Руската Федерација);

- на алинеја 120 од дел 2 „Краен рок за плаќање данок“ - денот по датумот на плаќање на предметниот приход (клаузула 6 од член 226 од Даночниот законик на Руската Федерација).

Не мешајте го вистинскиот датум на плаќање и рокот за плаќање персонален данок на доход. Врз основа на одредбите од став два од став 6 од член 226 и став 9 од член 226 од даночниот законик, законски е да се префрли задржаниот персонален данок на доход и на денот на исплата на приходите во вид на регрес за годишен одмор, и на секој следен ден од тековниот месец (вклучувајќи го и последниот ден од месецот во кој е исплатена регресот за годишен одмор).

Секој сметководител е заинтересиран за тоа како да ја одрази платата за годишен одмор во 6-NDFL. Ајде внимателно да го разгледаме пополнувањето на 6-NDFL користејќи ги следниве видови плаќања како пример:

- плата за годишен одмор;

- регрес за годишен одмор;

- надоместок за годишен одмор по отказ;

- регресот за годишен одмор за месец јули исплатен во месец јуни.

Регресот за годишен одмор е паричен приход што работникот го добива од претходно одработен период. Сите вработени кои работат со договор за вработување добиваат регрес за годишен одмор. Работодавачот е должен да го плати износот на регресот за годишен одмор 3 календарски дена пред почетокот на одморот (се земаат предвид календарските денови, а не работните).

Ако работникот поднесе отказ по своја волја, работодавачот, во согласност со член 127 од Законот за работни односи на Руската Федерација, е должен да му плати надоместок за неискористен одмор. Според член 140 од Законот за работни односи на Руската Федерација, работодавачот е должен да ги изврши сите плаќања на последниот ден од работата на работникот што отпушта. Соодветно на тоа, работникот го добива износот на надоместокот за неискористен годишен одмор во последниот работен ден.

Платата за годишен одмор може да се подели во две ситуации:

- кога регресот за годишен одмор се плаќа одделно од платата;

- кога се исплаќа регресот за годишен одмор заедно со платата.

Во првата ситуација, во 6-NDFL, регресот за годишен одмор се прикажува како посебна линија, бидејќи се акумулира поединечно на вработениот и, соодветно, има посебен рок за плаќање данок.

Во втората ситуација, регресот за годишен одмор во делот 2 се одразува посебно, бидејќи рокот за плаќање данок на регрес за годишен одмор има рок.

Затоа, при пополнување на 6-NDFL за годишен одмор, можете да го забележите следново:

- во делот 1, износот на регресот за годишен одмор е вклучен во приходот на линија 020;

- пресметаниот износ на персонален данок на доход на регрес за годишен одмор се вклучува во пресметаниот износ на данок на линија 040;

- Вкупниот персонален данок на доход се вклучува во вкупниот износ на платен данок во алинеја 070 доколку е наведен во тековниот период на известување.

Пример 1. Регресот за годишен одмор се акумулира и се плаќа во еден квартал

Да речеме дека Организацијата платила регрес за годишен одмор на вработен на 15 март во износ од 25.000 рубли, задржан данок од 13% во износ од 3.250 рубли.

Добијте 267 видео лекции на 1C бесплатно:

За првиот квартал, беше пресметана плата од 900.000 рубли; износот на даночните одбитоци изнесуваше 63.000 рубли; натрупаниот персонален данок на доход е 108.810 рубли. ((900.000 – 63.000 * 13/100).

- линија 020 - 925.000 руб. (900.000 + 25.000);

- линија 030 - 63.000 рубли;

- линија 040 - 112.060 руб. (108.810 + 3.250);

- линија 070 - 103.250 руб. (100.000 + 3.250);

- линија 100 - 31.01.2017 година; линија 130 - 300.000 рубли;

- алинеја 110 - 06.02.2017 година; линија 140 - 36.270 рубли;

- алинеја 120 - 07.02.2017 година;

- алинеја 100 - 28.02.2017 година; линија 130 - 300.000 рубли;

- алинеја 110 - 06.03.2017 година; линија 140 - 36.270 рубли;

- алинеја 120 - 07.03.2017 година;

- алинеја 100 - 15.03.2017 година; линија 130 - 25.000 рубли;

- алинеја 110 - 16.03.2017 година; линија 140 - 3.250 рубли;

- алинеја 120 - 17.03.2017 година;

- алинеја 100 - 31.03.2017 година; линија 130 - 300.000 рубли;

- алинеја 110 - 06.04.2017 година; линија 140 - 36.270 рубли;

- линија 120 - 07.04.2017 година

Пример 2. Исплата за годишен годишен одмор (плата за годишен одмор се акумулира во еден квартал и се плаќа во следниот квартал)

Да речеме дека Организацијата на 30 јуни му акумулирала годишен одмор на вработен во износ од 50.000 рубли и ја платила на 5 јули; данок 13% во износ од 6.500 рубли. Организацијата ја префрлила регресот за годишен одмор на денот на уплатата.

Натрупаната плата за годишен одмор не се рефлектира во пресметката на 6-NDFL за шест месеци. Износот на регресот за годишен одмор ќе се одрази во пресметката на 6-NDFL за 9 месеци.

Ајде да ја извршиме пресметката и да го пополниме формуларот на следниов начин:

- линија 020 - 50.000 рубли;

- линија 040 - 6.500 рубли;

- линија 070 - 6.500 рубли;

- линија 100 - 05.07.2017 година; линија 130 - 50.000 рубли;

- алинеја 110 - 05.07.2017 година; линија 140 - 6.500 рубли;

- линија 120 - 31.07.2017:

Пример 3. Надомест за неискористен одмор при отпуштање во 6-NDFL

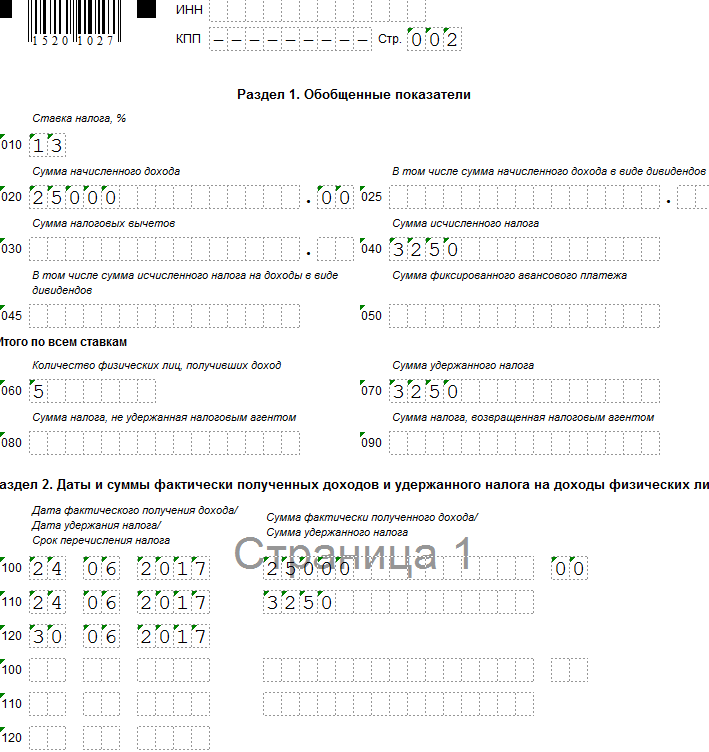

Да речеме дека вработен доброволно дал отказ на 24-ти јуни. Сметководителот пресметал надоместок за неискористен одмор од 25.000 рубли, данок од 13% во износ од 3.250 рубли.

Износот на надоместокот за неискористен одмор во пресметката на 6-NDFL се рефлектира во извештајниот период во кој паѓа денот на отпуштањето (Писмо на Федералната даночна служба на Руската Федерација од 11 мај 2016 година N BS-3-11/ 2094@).

Ајде да ја извршиме пресметката и да го пополниме формуларот на следниов начин:

- линија 020 - 25.000 руб.;

- линија 040 - 3.250 рубли;

- линија 070 - 3.250 руб.

- алинеја 100 - 24.06.2017 година; линија 130 - 25.000 рубли;

- алинеја 110 - 24.06.2017 година; линија 140 - 3.250 рубли;

- линија 120 - 30.06.2017:

Пример 4: Одморот започнува во еден квартал, но регресот за годишен одмор се плаќа во претходниот квартал

Да претпоставиме дека на вработен во организацијата му е одобрено отсуство почнувајќи од 5 јули. Сметководителот натрупал и платил регрес за годишен одмор на 29 јуни во износ од 25.600 рубли; данок 13% во износ од 3.328 рубли.

Пресметано регрес за годишен одмор во пресметката на 6 персонални даноци се одразува за првата половина од 2017 година.

Ајде да ја извршиме пресметката и да го пополниме формуларот на следниов начин:

- линија 020 - 25.600 рубли;

- линија 040 - 3.328 рубли;

- линија 070 - 3.328 руб.

- алинеја 100 - 29.06.2017 година; линија 130 - 25.600 рубли;

- алинеја 110 - 29.06.2017 година; линија 140 - 3.328 рубли;

- линија 120 - 30.06.2017: