In een apart overleg hebben wij de vraag beantwoord. Maar naast deze betalingen omvat de berekening meestal ook andere, zoals lonen, bonussen, ziekteverlof, enz. In dit overleg zullen we in detail bekijken hoe u het formulier invult. 6-NDFL op vakantiegeld met salaris. Bovendien analyseren we de situatie wanneer ze dezelfde dag worden uitbetaald.

Datums in 6-NDFL

Om verschillende soorten betalingen correct weer te geven in het rapportageformulier 6-NDFL, moet u duidelijk weten hoe ze worden bepaald:

- datum van daadwerkelijke ontvangst van inkomen;

- datum inhouding inkomstenbelasting;

- uiterste datum voor de overdracht van belasting die is ingehouden op het inkomen.

Salarisdata in 6-NDFL

Als we het over salarissen hebben, wordt de datum van daadwerkelijke ontvangst van dit soort inkomsten afzonderlijk vermeld in paragraaf 1, paragraaf 2 - dit is de laatste dag van de factureringsmaand. Dat wil zeggen dat het salaris voor januari wordt beschouwd als ontvangen op 31/01/JJJJ, voor februari - 28/29/JJJJ, voor maart - 31/03/JJJJ, enz. Op dezelfde datum berekent de belastingagent het persoonlijk inkomen belasting naar het inkomen (paragraaf 1, paragraaf 3).

De personenbelasting wordt uiterlijk op de dag volgend op de dag waarop het salaris wordt uitbetaald naar de begroting overgemaakt (lid 1 lid 6).

Dus kwamen we erachter dat:

- de datum van feitelijke ontvangst van inkomen in de vorm van loon is de laatste dag van de maand waarover loon wordt opgebouwd;

- de datum van inhouding van de personenbelasting is de datum van uitbetaling van het loon;

- De deadline voor het overdragen van de personenbelasting is de dag volgend op de dag van de loonuitbetaling.

Vakantiedata in 6-NDFL

In tegenstelling tot het loon wordt de datum van daadwerkelijke ontvangst van inkomen in de vorm van vakantiegeld bepaald volgens de algemene regel vastgelegd in paragraaf 1, paragraaf 1, als de dag van betaling van dit inkomen aan een individu. Dat wil zeggen dat wanneer de werkgever het vakantiegeld aan de werknemer overmaakt naar een bankkaart of geld uit de kassa van het bedrijf geeft, het inkomen als ontvangen wordt beschouwd.

De berekening en inhouding van de personenbelasting wordt op één dag uitgevoerd: op de dag van de betaling van het inkomen. Dit volgt uit lid 1, lid 3 en lid 1, lid 4.

Maar de deadline voor het overdragen van belasting wordt geregeld door een aparte regel: paragraaf 2, paragraaf 6. In overeenstemming hiermee wordt de personenbelasting op vakantiegeld uiterlijk op de laatste dag van de maand waarin werknemers geld voor vakantie ontvingen, aan de begroting afgedragen.

Dus kwamen we erachter dat:

- de datum van daadwerkelijke ontvangst van inkomen in de vorm van vakantiegeld is de datum van betaling van vakantiegeld;

- de datum van inhouding van de personenbelasting is de datum van betaling van het vakantiegeld;

- De deadline voor het overdragen van de personenbelasting is de laatste dag van de maand waarin vakantiegeld is betaald.

Het blijkt dat de termijnen voor het betalen van loonbelasting en vakantiegeld altijd verschillend zijn, zelfs als deze betalingen op dezelfde dag plaatsvinden. Daarom wordt in onderdeel 2 van formulier 6-NDFL het inkomen in de vorm van loon apart vermeld van het inkomen in de vorm van vakantiegeld.

Vakantiegeld samen met salaris in 6-NDFL: voorbeeld

Laten we met een voorbeeld demonstreren hoe vakantiegeld samen met salaris in 6-NDFL kan worden weergegeven.

Voorbeeld. Bij Lotos LLC zijn twee mensen werkzaam:

- algemeen directeur - met een salaris van 50.000 roebel;

- hoofdaccountant - met een salaris van 35.000 roebel.

De hoofdaccountant ontvangt een maandelijkse standaardbelastingaftrek voor een slechts 7-jarig kind van 1.400 roebel.

Alle betalingen die ten gunste van de werknemers zijn opgebouwd, worden weergegeven in de onderstaande tabel.

| Maand van inkomensopbouw | Soort inkomen | Bedrag van het opgebouwde inkomen, wrijven. | Personenbelasting (13%), wrijven. |

| Januari 2017 | Salaris | 85 000 | 10 868* |

| Februari 2017 | Salaris | 85 000 | 10 868 |

| Maart 2017 | Salaris | 85 000 | 10 868 |

| April 2017 | Salaris | 85 000 | 10 868 |

| Mei 2017 | Salaris | 52 500 | 6 643 |

| Vakantiegeld | 45 000 | 5 850 | |

| Juni 2017 | Salaris | 80 200 | 10 244 |

| TOTAAL: | X | 517 700 | 66 209 |

<*>De personenbelasting wordt berekend rekening houdend met de standaard belastingaftrek die aan de werknemer wordt geboden: (85.000 roebel - 1.400 roebel) x 13% = 10.868 roebel.

De organisatie heeft de volgende betalingstermijnen vastgelegd:

- voor de eerste helft van de factureringsmaand - de 20e dag van deze maand;

- voor de tweede helft van de factureringsmaand - de 5e dag van de volgende maand.

Lotos LLC heeft de berekening op formulier 6-NDFL voor de eerste helft van 2017 als volgt ingevuld.

Sectie 1 van 6-NDFL-berekening

Gevuld met een cumulatief totaal vanaf begin 2017 (in ons voorbeeld tot juni 2017).

op lijn 010 - 13 / geeft het tarief aan waarmee de personenbelasting wordt berekend en ingehouden op het inkomen van individuen;

online 020 - 517 700 / geeft het totale bedrag aan inkomsten (inclusief vakantiegeld) aan dat individuen hebben opgebouwd voor de periode januari - juni 2017;

op lijn 030 - 8 400 / geeft het bedrag aan van de belastingaftrek die aan particulieren wordt verleend voor de periode januari - juni 2017;

op lijn 040 - 66 209 / de personenbelasting berekend op het inkomen van natuurlijke personen is aangegeven;

op lijn 060 - 2 / geeft het aantal personen aan dat inkomen ontving (inclusief in de vorm van vakantiegeld) bij alle belastingtarieven;

op lijn 070 - 55 965/ geeft de personenbelasting weer die is ingehouden op het totale inkomensbedrag dat aan particulieren is betaald, tegen alle belastingtarieven voor de periode januari - juni 2017.

Opmerking!

Aangezien de personenbelasting op de lonen die zijn opgebouwd voor juni 2017 pas in juli wordt ingehouden wanneer deze daadwerkelijk wordt betaald, betekent dit dat het overeenkomstige belastingbedrag niet wordt opgenomen in de lijn 070-indicator.

Sectie 2 van 6-NDFL-berekening

Alleen ingevuld voor de laatste 3 maanden van de rapportageperiode (in ons voorbeeld april - juni 2017).

Informatie over de betaling van inkomsten voor maart.

Trouwens!

Als een transactie in de ene rapportageperiode begint en in een andere eindigt, wordt dit in sectie 2 van formulier 6-NDFL weergegeven in de voltooiingsperiode. En het moment waarop de transactie is voltooid, komt overeen met de periode waarin de deadline voor het betalen van de belasting valt. Het salaris voor maart 2017, betaald in april, wordt dus gedurende 6 maanden in het rapport opgenomen, en voor juni - alleen in het rapport gedurende 9 maanden.

op lijn 100 - 31/03/2017 / de datum van ontvangst van inkomsten door individuen wordt aangegeven; voor salaris - dit is de laatste dag van de maand waarover het is opgebouwd (artikel 2);

op lijn 110 - 04/05/2017 / de datum van aftrek van de personenbelasting op het loon wordt aangegeven, die samenvalt met de datum van betaling aan de werknemers (paragraaf 1, clausule 4);

op lijn 120 - 04/06/2017 / de deadline voor de overdracht van de personenbelasting is aangegeven; voor salaris - dit is de dag na de dag van betaling (paragraaf 1, paragraaf 6);

op lijn 130 - 85.000 / geeft het bedrag aan lonen aan dat aan werknemers is opgebouwd;

op lijn 140 - 10.868 / Er wordt aangegeven dat de personenbelasting die wordt ingehouden bij de betaling van salarissen aan werknemers is aangegeven.

Informatie over de betaling van de inkomsten voor april (zie hierboven voor uitleg van de regels).

op lijn 100 - 30/04/2017;

op lijn 110 - 05/05/2017;

op lijn 120 - 05/10/2017;

Herinneren!

Als de door de Belastingwet van de Russische Federatie vastgestelde uiterste datum voor belastingbetaling in een weekend of een niet-werkvakantie valt, wordt deze uitgesteld tot de volgende werkdag na het weekend of de feestdag (clausule 7).

op lijn 130 - 85.000;

op lijn 140 - 10.868.

Informatie over de betaling van de inkomsten voor mei.

Opmerking!

In sectie 2 van formulier 6-NDFL worden de betalingen voor "salaris" en "vakantie" weergegeven in afzonderlijke blokken, omdat voor dit soort inkomsten verschillende termijnen voor belastingbetaling zijn vastgesteld (paragraaf 1 en paragraaf 2, paragraaf 6).

1) Vakantiegeld

op lijn 100 - 05/05/2017 / de datum van daadwerkelijke ontvangst van het inkomen wordt aangegeven; voor vakantiegeld - dit is de datum van betaling aan individuen (clausule 1, clausule 1);

op lijn 110 - 05/05/2017 / de datum van aftrek van de personenbelasting op vakantiegeld wordt aangegeven, die samenvalt met de datum van betaling aan particulieren (paragraaf 1, paragraaf 4);

op lijn 120 - 31/05/2017 / de deadline voor de overdracht van de personenbelasting is aangegeven; dit is de laatste dag van de maand waarin ze zijn betaald (paragraaf 2, paragraaf 6);

op lijn 130 - 45.000 / het bedrag aan vakantiegeld dat aan individuen wordt betaald, wordt aangegeven;

op lijn 140 - 5 850 / Er wordt aangegeven dat er personenbelasting wordt ingehouden bij de betaling van vakantiegeld aan particulieren.

2) Salaris (zie uitleg regels hierboven).

op lijn 100 - 31/05/2017;

op lijn 110 - 06/05/2017;

op lijn 120 - 06/06/2017;

op lijn 130 - 52.500;

op lijn 140 - 6 643.

Hieronder vindt u een voltooide voorbeeldberekening volgens formulier 6-NDFL van Lotos LLC voor 6 maanden van 2017, waarin het vakantiegeld samen met het loon wordt weergegeven.

Betalingen voor vakantie beginnend in juli, opgebouwd en betaald in juni drie dagen (artikel 136 van de Arbeidswet van de Russische Federatie) vóór aanvang ervan.

Het invullen van 6-NDFL (goedgekeurd in opdracht van de Federale Belastingdienst van Rusland van 14 oktober 2015 nr. ММВ-7-11/450@) wordt uitgevoerd op basis van boekhoudgegevens voor inkomsten die zijn opgebouwd en aan individuen zijn betaald door een belastingagent, belastingaftrek voor particulieren, berekende en ingehouden personenbelasting, opgenomen in belastingboekhoudingsregisters (clausule 1 van artikel 230 van de Belastingwet van de Russische Federatie).

De vormen van belastingboekhoudregisters en de procedure voor het weergeven van analytische belastingboekhoudgegevens en gegevens uit primaire boekhouddocumenten worden onafhankelijk door de belastingagent ontwikkeld en moeten het volgende bevatten:

informatie die de identificatie van de belastingbetaler mogelijk maakt;

het soort inkomen dat aan de belastingbetaler wordt betaald en de verstrekte belastingaftrek, evenals de uitgaven en bedragen die de belastinggrondslag verminderen, in overeenstemming met de codes voor soorten inkomsten (goedgekeurd in opdracht van de Federale Belastingdienst van Rusland van 10 september 2015 nr. ММВ-7-11/387@);

bedragen van inkomsten en data van betaling;

status van belastingbetaler;

data van belastinginhouding en overdracht naar het begrotingssysteem van de Russische Federatie, details van het overeenkomstige betalingsdocument.

Formulier 6-NDFL bevat twee secties:

Sectie 1 “Gegeneraliseerde indicatoren”, die de bedragen van de opgebouwde inkomsten, berekende en ingehouden belasting weergeeft, geaggregeerd voor alle individuen, op transactiebasis vanaf het begin van het belastingtijdvak tegen het juiste belastingtarief;

Sectie 2 “Data en bedragen van feitelijk ontvangen inkomsten en bronbelasting op persoonlijk inkomen”, waarin de data worden aangegeven van de daadwerkelijke ontvangst door individuen van inkomsten- en bronbelasting, het tijdstip van de belastingafdracht en de bedragen van feitelijk ontvangen inkomsten en bronbelasting gegeneraliseerd voor alle individuen.

Op basis van onder meer de bepalingen van hoofdstuk 23 van het Belastingwetboek zijn de datum van daadwerkelijke ontvangst van inkomsten, de datum van inhouding van de personenbelasting en de datum (termijn) van overdracht van de personenbelasting naar de begroting drie onafhankelijke data, die elk worden bepaald op basis van afzonderlijke normen van dit hoofdstuk (artikel 223, paragrafen 4, 6, artikel 226, paragrafen 7, 9, artikel 226.1 van de belastingwet van de Russische Federatie; brieven van de federale belastingwet Dienst van Rusland gedateerd 18 maart 2016 nr. BS-4-11/4538@, gedateerd 12 februari 2016 nr. BS-3-11/553@ 01/20/2016 nr. BS-4-11/546@, gedateerd 24-11-2015 nr. BS-4-11/20483@).

Houd er rekening mee dat de 6-NDFL-berekening niet voorziet in de indicatie van codes voor de soorten inkomsten die door de belastingagent aan belastingbetalers worden betaald. Tegelijkertijd is de procedure voor het bepalen van de bovengenoemde data van invloed, wat op zijn beurt invloed heeft op de juistheid van het invullen van sectie 2 van formulier 6-NDFL.

6-NDFL invullen met betrekking tot vakantiegeldbedragen

In algemene gevallen:

de datum van daadwerkelijke ontvangst van inkomsten in contanten wordt gedefinieerd als de dag van betaling (overboeking naar een bankrekening) van dergelijke inkomsten (subclausule 1, clausule 1, artikel 223 van de Belastingwet van de Russische Federatie);

Belastingagenten zijn verplicht om het opgebouwde belastingbedrag direct in te houden op het inkomen van de belastingbetaler bij daadwerkelijke betaling (clausule 4 van artikel 226 van de Belastingwet van de Russische Federatie);

hij moet de berekende en ingehouden belastingbedragen uiterlijk de dag na de dag van betaling overmaken (met enkele uitzonderingen) (clausule 6 van artikel 226 van de Belastingwet van de Russische Federatie).

Tegelijkertijd wordt met betrekking tot inkomsten in de vorm van loon voor de berekening van de personenbelasting een bijzondere bepaling opgenomen, volgens welke de datum van daadwerkelijke ontvangst door de belastingbetaler van dergelijke inkomsten wordt erkend als de laatste dag waarop de belastingplichtige deze inkomsten ontvangt. de maand waarvoor hij inkomen heeft opgebouwd voor werkzaamheden die zijn uitgevoerd in overeenstemming met de arbeidsovereenkomst (contract) (p. 2 artikel 223 van de belastingwet van de Russische Federatie).

De gemiddelde inkomsten die tijdens de jaarlijkse vakantie worden bespaard, vormen geen beloning, aangezien de vakantieperiode betrekking heeft op de rusttijd, dat wil zeggen de tijd waarin de werknemer geen enkele werkverplichting vervult (artikelen 106, 107, 114 en 139 van de Arbeidswet). Code van de Russische Federatie). Daarom wordt de datum van daadwerkelijke ontvangst van inkomen bij het betalen van vakantiegeld aan een werknemer bepaald op de dag van de betaling (post. van het presidium van het Hooggerechtshof van de Russische Federatie d.d. 02/07/2012 nr. 11709/11 brieven van het Ministerie van Financiën van Rusland gedateerd 26-01-2015 nr. 03-04-06/2187, gedateerd 06-06-2012 nr. 03-04-08/8-139, gedateerd 10 oktober 2007 nr. 03-04-06-01/349, Federale Belastingdienst van Rusland d.d. 24 oktober 2013 nr. BS-4-11/190790).

De inhouding van de persoonlijke inkomstenbelasting op vakantiegeld wordt ook uitgevoerd op de datum van betaling (clausule 4 van artikel 226 van de Belastingwet van de Russische Federatie). Dienovereenkomstig zullen de data weergegeven op regel 100 en regel 110 van sectie 2 van formulier 6-NDFL met betrekking tot dergelijke betalingen samenvallen.

Belangrijk!

Clausule 4.2 van de procedure voor het invullen van formulier 6-NDFL (goedgekeurd in opdracht van de Federale Belastingdienst van Rusland van 14 oktober 2015 nr. ММВ-7-11/450@) voorziet in het afzonderlijk invullen van regels 100-140 met betrekking tot op verschillende soorten inkomsten met dezelfde datum van daadwerkelijke ontvangst, maar verschillende deadlines voor de overdracht van de personenbelasting.

Tegelijkertijd wordt de procedure voor het bepalen van de datum van overdracht naar de begroting van de op vakantiegeld ingehouden personenbelasting sinds 2016 geregeld door een speciale norm (tweede paragraaf van paragraaf 6 van artikel 226 van de Belastingwet van de Russische Federatie ): bij het betalen van dergelijke inkomsten zijn belastingagenten verplicht de berekende en ingehouden belastingbedragen uiterlijk op de laatste dag van de maand waarin dergelijke betalingen zijn gedaan, over te maken.

Dit betekent dat de deadline voor het afdragen van de personenbelasting over inkomsten in de vorm van vakantiegeld wordt vastgesteld op de laatste dag van de maand waarin het vakantiegeld daadwerkelijk is betaald. Dienovereenkomstig moet deze datum worden weergegeven op regel 120 van sectie 2 van formulier 6-NDFL met betrekking tot het soort inkomen "Bedrag van vakantiebetalingen".

Voorbeeld

De werking van het betalen van een vakantiegeld voor een werknemer op 27 juni 2016 moet als volgt worden weergegeven in sectie 2 van Formulier 6-NDFL voor de zes maanden, samengesteld vanaf de rapportagedatum van 30 juni 2016:

geef op regel 100 de datum 27-06-2016 aan;

online 110 - 27/06/2016;

online 120 - 30/06/2016;

Reflectie in 6-NDFL van extra betalingen in verband met verduidelijking van gemiddelde inkomsten

De vakantiebetaling wordt uiterlijk drie dagen voor aanvang gedaan (artikel 136 van de Arbeidswet van de Russische Federatie). De berekening van het gemiddelde inkomen voor de uitbetaling van jaarlijkse vakantie (artikel 139 van de Arbeidswet van de Russische Federatie) is gebaseerd op het loon dat daadwerkelijk aan de werknemer is toegerekend en de tijd die hij daadwerkelijk heeft gewerkt gedurende de twaalf kalendermaanden voorafgaand aan de periode waarin de werknemer feitelijk heeft gewerkt. werknemer behoudt het gemiddelde salaris. In dit geval wordt als kalendermaand beschouwd de periode vanaf de 1e tot en met de 30e (31e) dag van de overeenkomstige maand (in februari - tot en met de 28e (29e) dag).

In het gegeven voorbeeld viel de einddatum van de berekeningsperiode voor de berekening van het gemiddelde inkomen voor de betaling van de jaarlijkse vakantie (30-06-2016) echter na de deadline voor de betaling van de vakantie. In dit verband wordt na afloop van de kalendermaand het gemiddelde loon opnieuw berekend en krijgt de werknemer op de eerstvolgende betaaldag een passende bijbetaling.

Voorbeeld (vervolg)

Na het einde van de kalendermaand ontving de werknemer in verband met de herberekening van het gemiddelde loon op de eerstvolgende betaaldag (07/08/2016) een overeenkomstige aanvullende betaling van vakantiegeld. Aangezien deze betaling feitelijk al in juli 2016 is gedaan, moet deze als volgt worden weerspiegeld in de berekening van 6-NDFL voor de negen maanden van 2016 (vanaf 30 september):

geef op regel 100 de datum 07/08/2016 aan;

online 110 - 07/08/2016;

online 120 - 08/01/2016 (rekening houdend met clausule 7 van artikel 6.1 van de Belastingwet van de Russische Federatie);

op regels 130 en 140 - de overeenkomstige totaalindicatoren.

Eenmalige betaling voor vakantie in 6-NDFL

De loonregels van de organisatie kunnen voorzien in een forfaitaire uitkering voor jaarlijkse vakantie. Deze uitkering is geen materiële bijstand (sociale uitkering), maar is in feite een aanmoedigingsuitkering, die gelijktijdig met de vakantie-uitkeringen wordt opgebouwd en uitbetaald en volledig onderworpen is aan de personenbelasting.

Artikel 129 van de Arbeidswet definieert stimuleringsbetalingen (aanvullende betalingen en bonussen met een stimuleringskarakter, bonussen en andere stimuleringsbetalingen) als een van de loonelementen (werknemersbeloningen).

Voor de berekening van de personenbelasting met betrekking tot inkomsten in de vorm van loon is een speciale bepaling opgenomen (clausule 2 van artikel 223 van de Belastingwet van de Russische Federatie), volgens welke de datum van daadwerkelijke ontvangst door de belastingbetaler van deze inkomsten wordt verantwoord als de laatste dag van de maand waarvoor hij inkomsten heeft opgebouwd uit werkzaamheden verricht in overeenstemming met een arbeidsovereenkomst. In dit geval wordt onder inkomen in de vorm van loon verstaan de directe beloning voor verrichte werkzaamheden (brief van het Russische ministerie van Financiën van 12 november 2007 nr. 03-04-06-01/383).

In dit opzicht moet de datum van daadwerkelijke ontvangst van inkomsten in de vorm van een aanmoedigingsbetaling worden bepaald als de dag van betaling van deze inkomsten (paragraaf 1, clausule 1, artikel 223 van de Belastingwet van de Russische Federatie). Dit standpunt werd bevestigd door het Ministerie van Financiën van Rusland (brief van het Ministerie van Financiën van Rusland gedateerd 27 maart 2015 nr. 03-04-07/17028).

Hieruit kunnen we concluderen dat een afkoopsom voor vakantie, die een stimulerend, aanmoedigend karakter heeft, in de zin van hoofdstuk 23 van het Wetboek van Belastingen niet kan worden aangemerkt als een inkomstensoort met code 2000 ‘Beloning ontvangen door de belastingplichtige voor de uitvoering van arbeid of andere taken; salaris en andere belastbare betalingen aan militair personeel en gelijkwaardige categorieën individuen (behalve betalingen krachtens civiele contracten).”

Er bestaat geen speciale procedure voor het berekenen, inhouden en betalen van de personenbelasting, noch bestaat er een aparte code voor dit soort inkomsten, zoals een forfaitaire uitkering voor jaarlijkse vakantie, voorzien door het Reglement op de Bezoldigingen. Volgens de auteur kan de betreffende afkoopsom worden aangemerkt als overige inkomsten onder inkomenscode 4800.

Vanwege het feit dat de bepalingen van hoofdstuk 23 van het Belastingwetboek verschillende termijnen vaststellen voor de overdracht van inkomstenbelasting in de vorm van vakantiegelden en in de vorm van aanmoedigingspremies (stimuleringsuitkeringen), waarbij deze forfaitaire uitkering wordt toegeschreven aan het soort inkomen “Bedragen van vakantiebetalingen” kunnen leiden tot een onjuiste invulling van regel 120 van sectie 2-berekeningen van 6-NDFL. Tegelijkertijd worden in sectie 2 van formulier 6-NDFL met betrekking tot dergelijke inkomsten de volgende data weergegeven:

geef op regel 100 van sectie 2 "Datum van daadwerkelijke ontvangst van inkomsten" de dag aan van betaling (overdracht) van het forfaitaire bedrag voor vakantie (subclausule 1, clausule 1, artikel 223 van de Belastingwet van de Russische Federatie);

op regel 110 van sectie 2 "Datum van belastinginhouding" - dezelfde datum als in regel 100, dat wil zeggen de datum van betaling (clausule 4 van artikel 226 van de Belastingwet van de Russische Federatie);

volgens regel 120 van sectie 2 "Betalingstermijn" - de dag na de datum van betaling van de inkomsten in kwestie (clausule 6 van artikel 226 van de Belastingwet van de Russische Federatie).

Belangrijk!

Verwar de feitelijke datum van betaling niet met de uiterste datum voor betaling van de personenbelasting. Op basis van de bepalingen van artikel 226, paragraaf 6, paragraaf 2, en artikel 226, paragraaf 9, van de Belastingwet, is het legaal om ingehouden personenbelasting over te dragen, zowel op de dag van de uitbetaling van het inkomen in de vorm van vakantiegeld, als op de dag waarop het inkomen wordt uitbetaald in de vorm van vakantiegeld. elke volgende dag van de lopende maand (inclusief de laatste dag van de maand waarin vakantiegeld is betaald).

De belastingagent heeft een berekening van de personenbelasting ingediend bij de belastingdienst, waarbij bij een bureaucontrole fouten aan het licht zijn gekomen met betrekking tot de berekening en betaling van de belasting, evenals het feit dat bedragen van de inkomstenbelasting die aan individuen zijn ingehouden, voortijdig naar de begroting zijn overgeheveld.

Resultaat: de zaak werd voor een nieuw proces naar het hof van beroep gestuurd, omdat de rechtbank niet alle argumenten van de bedrijven had beoordeeld

De basis voor

Het besluit werd genomen op basis van de conclusie van de inspectie dat, in strijd met paragraaf 1 van artikel 210 van de Belastingwet van de Russische Federatie, de belastinggrondslag in de inkomstenaangifte van formulier 3-NDFL voor 2016 was onderschat, als gevolg van een onjuiste berekening van de inkomsten uit de aflossing van promessen van PJSC Sberbank uit Rusland.Resultaat: nadat hij het materiaal van de zaak had onderzocht, analyseerde hij het bewijsmateriaal en de argumenten die in de zaak waren verzameld

Betwiste niet-normatief

er werd door de belastingdienst een rechtshandeling aangenomen op basis van de resultaten van de bestudering van de materialen van de belastingcontrole ter plaatse. De grondslag voor de vaststelling van de omzetbelasting, boetes en de toepassing van fiscale sancties wegens onvolledige betaling van belasting in de vorm van een boete was de conclusie van de Belastingdienst dat de ondernemer de belastinggrondslag te laag heeft opgegeven doordat hij deze niet had meegenomen inkomsten uit de verhuur van niet-residentiële panden Alle rechtspraktijken over dit onderwerp »Belastbaar inkomen

Laten we eens kijken hoe we vakantiebetalingen op formulier 6-NDFL correct kunnen weergeven voor vakanties die beginnen in juli, opgebouwd en betaald in juni drie dagen (artikel 136 van de Arbeidswet van de Russische Federatie) vóór de start ervan.

Het invullen van 6-NDFL (goedgekeurd in opdracht) wordt uitgevoerd op basis van boekhoudgegevens over inkomsten die zijn opgebouwd en betaald aan individuen door een belastingagent, belastingaftrekken die aan individuen zijn verstrekt, berekende en ingehouden personenbelasting die is opgenomen in belastingadministratieregisters (clausule 1 van artikel 230 van de belastingwet van de Russische Federatie).

De vormen van belastingboekhoudregisters en de procedure voor het weergeven van analytische belastingboekhoudgegevens en gegevens uit primaire boekhouddocumenten worden onafhankelijk door de belastingagent ontwikkeld en moeten het volgende bevatten:

- informatie die de identificatie van de belastingbetaler mogelijk maakt;

- het soort inkomen dat aan de belastingbetaler wordt betaald en de verstrekte belastingaftrek, evenals de uitgaven en bedragen die de belastinggrondslag verminderen, in overeenstemming met de codes voor soorten inkomsten (goedgekeurd in opdracht van de Federale Belastingdienst van Rusland van 10 september 2015 nr. ММВ-7-11/387@);

- bedragen van inkomsten en data van betaling;

- status van belastingbetaler;

- data van belastinginhouding en overdracht naar het begrotingssysteem van de Russische Federatie, details van het overeenkomstige betalingsdocument.

- Sectie 1 “Gegeneraliseerde indicatoren”, die de bedragen van de opgebouwde inkomsten, berekende en ingehouden belasting weergeeft, geaggregeerd voor alle individuen, op transactiebasis vanaf het begin van het belastingtijdvak tegen het juiste belastingtarief;

- Sectie 2 “Data en bedragen van feitelijk ontvangen inkomsten en bronbelasting op persoonlijk inkomen”, waarin de data worden aangegeven van de daadwerkelijke ontvangst door individuen van inkomsten- en bronbelasting, het tijdstip van de belastingafdracht en de bedragen van feitelijk ontvangen inkomsten en bronbelasting gegeneraliseerd voor alle individuen.

Op grond van onder meer de bepalingen van hoofdstuk 23 van het Belastingwetboek zijn de datum van daadwerkelijke ontvangst van de inkomsten, de datum van de inhouding van de personenbelasting en de datum (termijn) van de overdracht van de personenbelasting naar de begroting drie onafhankelijke data , waarvan elk wordt bepaald op basis van afzonderlijke normen van dit hoofdstuk (artikel 223, paragrafen 4, 6, artikel 226, paragrafen 7, 9, artikel 226.1 van de belastingwet van de Russische Federatie; brieven van de federale belastingdienst uit Rusland gedateerd 18 maart 2016 nr. BS-4-11/4538@, gedateerd 12 februari 2016 nr. BS-3-11/553@ 20/01/2016 nr. BS-4-11/546@, gedateerd 24-11-2015 nr. BS-4-11/20483@).

Houd er rekening mee dat de 6-NDFL-berekening niet voorziet in de indicatie van codes voor de soorten inkomsten die door de belastingagent aan belastingbetalers worden betaald. Tegelijkertijd is de procedure voor het bepalen van de bovengenoemde data van invloed, wat op zijn beurt invloed heeft op de juistheid van het invullen van sectie 2 van formulier 6-NDFL.

6-NDFL invullen met betrekking tot vakantiegeldbedragen

In algemene gevallen:- de datum van daadwerkelijke ontvangst van inkomsten in contanten wordt gedefinieerd als de dag van betaling (overboeking naar een bankrekening) van dergelijke inkomsten (subclausule 1, clausule 1, artikel 223 van de Belastingwet van de Russische Federatie);

- Belastingagenten zijn verplicht om het opgebouwde belastingbedrag direct in te houden op het inkomen van de belastingbetaler bij daadwerkelijke betaling (clausule 4 van artikel 226 van de Belastingwet van de Russische Federatie);

- De belastingagent is verplicht om de berekende en ingehouden belastingbedragen uiterlijk op de dag na de dag van betaling over te maken (met enkele uitzonderingen) (clausule 6 van artikel 226 van de Belastingwet van de Russische Federatie).

De gemiddelde inkomsten die tijdens de jaarlijkse vakantie worden bespaard, vormen geen beloning, aangezien de vakantieperiode betrekking heeft op de rusttijd, dat wil zeggen de tijd waarin de werknemer geen enkele werkverplichting vervult (artikelen 106, 107, 114 en 139 van de Arbeidswet). Code van de Russische Federatie). Daarom wordt de datum van daadwerkelijke ontvangst van inkomen bij het betalen van vakantiegeld aan een werknemer bepaald op de dag van de betaling (post. van het presidium van het Hooggerechtshof van de Russische Federatie d.d. 02/07/2012 nr. 11709/11 brieven van het Ministerie van Financiën van Rusland gedateerd 26-01-2015 nr. 03-04-06/2187, gedateerd 06-06-2012 nr. 03-04-08/8-139, gedateerd 10 oktober 2007 nr. 03-04-06-01/349, Federale Belastingdienst van Rusland d.d. 24 oktober 2013 nr. BS-4-11/190790).

De inhouding van de persoonlijke inkomstenbelasting op vakantiegeld wordt ook uitgevoerd op de datum van betaling (clausule 4 van artikel 226 van de Belastingwet van de Russische Federatie). Dienovereenkomstig zullen de data weergegeven op regel 100 en regel 110 van sectie 2 van formulier 6-NDFL met betrekking tot dergelijke betalingen samenvallen.

Belangrijk!

Clausule 4.2 van de procedure voor het invullen van formulier 6-NDFL (goedgekeurd in opdracht van de Federale Belastingdienst van Rusland van 14 oktober 2015 nr. ММВ-7-11/450@) voorziet in het afzonderlijk invullen van regels 100-140 met betrekking tot op verschillende soorten inkomsten met dezelfde datum van daadwerkelijke ontvangst, maar verschillende deadlines voor de overdracht van de personenbelasting.

Tegelijkertijd wordt de procedure voor het bepalen van de datum van overdracht naar de begroting van de op vakantiegeld ingehouden personenbelasting sinds 2016 geregeld door een speciale norm (tweede paragraaf van paragraaf 6 van artikel 226 van de Belastingwet van de Russische Federatie ): bij het betalen van dergelijke inkomsten zijn belastingagenten verplicht de berekende en ingehouden belastingbedragen uiterlijk op de laatste dag van de maand waarin dergelijke betalingen zijn gedaan, over te maken.

Dit betekent dat de deadline voor het afdragen van de personenbelasting over inkomsten in de vorm van vakantiegeld wordt vastgesteld op de laatste dag van de maand waarin het vakantiegeld daadwerkelijk is betaald. Dienovereenkomstig moet deze datum worden weergegeven op regel 120 van sectie 2 van formulier 6-NDFL met betrekking tot het soort inkomen "Bedrag van vakantiebetalingen".

De werking van het betalen van een vakantiegeld voor een werknemer op 27 juni 2016 moet als volgt worden weergegeven in sectie 2 van Formulier 6-NDFL voor de zes maanden, samengesteld vanaf de rapportagedatum van 30 juni 2016:

- geef op regel 100 de datum 27-06-2016 aan;

- online 110 - 27/06/2016;

- online 120 - 30/06/2016;

Reflectie in 6-NDFL van extra betalingen in verband met verduidelijking van gemiddelde inkomsten

De vakantiebetaling wordt uiterlijk drie dagen voor aanvang gedaan (artikel 136 van de Arbeidswet van de Russische Federatie). De berekening van het gemiddelde inkomen voor de uitbetaling van jaarlijkse vakantie (artikel 139 van de Arbeidswet van de Russische Federatie) is gebaseerd op het loon dat daadwerkelijk aan de werknemer is toegerekend en de tijd die hij daadwerkelijk heeft gewerkt gedurende de twaalf kalendermaanden voorafgaand aan de periode waarin de werknemer feitelijk heeft gewerkt. werknemer behoudt het gemiddelde salaris. In dit geval wordt als kalendermaand beschouwd de periode vanaf de 1e tot en met de 30e (31e) dag van de overeenkomstige maand (in februari - tot en met de 28e (29e) dag).In het gegeven voorbeeld viel de einddatum van de berekeningsperiode voor de berekening van het gemiddelde inkomen voor de betaling van de jaarlijkse vakantie (30-06-2016) echter na de deadline voor de betaling van de vakantie. In dit verband wordt na afloop van de kalendermaand het gemiddelde loon opnieuw berekend en krijgt de werknemer op de eerstvolgende betaaldag een passende bijbetaling.

VOORBEELD (vervolg)

Na het einde van de kalendermaand ontving de werknemer in verband met de herberekening van het gemiddelde loon op de eerstvolgende betaaldag (07/08/2016) een overeenkomstige aanvullende betaling van vakantiegeld. Aangezien deze betaling feitelijk al in juli 2016 is gedaan, moet deze als volgt worden weerspiegeld in de berekening van 6-NDFL voor de negen maanden van 2016 (vanaf 30 september):

- geef op regel 100 de datum 07/08/2016 aan;

- online 110 - 07/08/2016;

- online 120 - 08/01/2016 (rekening houdend met clausule 7 van artikel 6.1 van de Belastingwet van de Russische Federatie);

- op regels 130 en 140 - de overeenkomstige totaalindicatoren.

Eenmalige betaling voor vakantie in 6-NDFL

De loonregels van de organisatie kunnen voorzien in een forfaitaire uitkering voor jaarlijkse vakantie. Deze uitkering is geen materiële bijstand (sociale uitkering), maar is in feite een aanmoedigingsuitkering, die gelijktijdig met de vakantie-uitkeringen wordt opgebouwd en uitbetaald en volledig onderworpen is aan de personenbelasting.Artikel 129 van de Arbeidswet definieert stimuleringsbetalingen (aanvullende betalingen en bonussen met een stimuleringskarakter, bonussen en andere stimuleringsbetalingen) als een van de loonelementen (werknemersbeloningen).

Voor de berekening van de personenbelasting met betrekking tot inkomsten in de vorm van loon is een speciale bepaling opgenomen (clausule 2 van artikel 223 van de Belastingwet van de Russische Federatie), volgens welke de datum van daadwerkelijke ontvangst door de belastingbetaler van deze inkomsten wordt verantwoord als de laatste dag van de maand waarvoor hij inkomsten heeft opgebouwd uit werkzaamheden verricht in overeenstemming met een arbeidsovereenkomst. In dit geval wordt onder inkomen in de vorm van loon verstaan de directe beloning voor verrichte werkzaamheden (brief van het Russische ministerie van Financiën van 12 november 2007 nr. 03-04-06-01/383).

In dit opzicht moet de datum van daadwerkelijke ontvangst van inkomsten in de vorm van een aanmoedigingsbetaling worden bepaald als de dag van betaling van deze inkomsten (paragraaf 1, clausule 1, artikel 223 van de Belastingwet van de Russische Federatie). Dit standpunt werd bevestigd door het Ministerie van Financiën van Rusland (brief van het Ministerie van Financiën van Rusland gedateerd 27 maart 2015 nr. 03-04-07/17028).

Hieruit kunnen we concluderen dat een afkoopsom voor vakantie, die een stimulerend, aanmoedigend karakter heeft, in de zin van hoofdstuk 23 van het Wetboek van Belastingen niet kan worden aangemerkt als een inkomstensoort met code 2000 ‘Beloning ontvangen door de belastingplichtige voor de uitvoering van arbeid of andere taken; salaris en andere belastbare betalingen aan militair personeel en gelijkwaardige categorieën individuen (behalve betalingen krachtens civiele contracten).”

Er bestaat geen speciale procedure voor het berekenen, inhouden en betalen van de personenbelasting, noch bestaat er een aparte code voor dit soort inkomsten, zoals een forfaitaire uitkering voor jaarlijkse vakantie, voorzien door het Reglement op de Bezoldigingen. Volgens de auteur kan de betreffende afkoopsom worden aangemerkt als overige inkomsten onder inkomenscode 4800.

Vanwege het feit dat de bepalingen van hoofdstuk 23 van het Belastingwetboek verschillende termijnen vaststellen voor de overdracht van inkomstenbelasting in de vorm van vakantiegelden en in de vorm van aanmoedigingspremies (stimuleringsuitkeringen), waarbij deze forfaitaire uitkering wordt toegeschreven aan het soort inkomen “Bedragen van vakantiebetalingen” kunnen leiden tot een onjuiste invulling van regel 120 van sectie 2-berekeningen van 6-NDFL. Tegelijkertijd worden in sectie 2 van formulier 6-NDFL met betrekking tot dergelijke inkomsten de volgende data weergegeven:

- geef op regel 100 van sectie 2 "Datum van daadwerkelijke ontvangst van inkomsten" de dag aan van betaling (overdracht) van het forfaitaire bedrag voor vakantie (subclausule 1, clausule 1, artikel 223 van de Belastingwet van de Russische Federatie);

- op regel 110 van sectie 2 "Datum van belastinginhouding" - dezelfde datum als in regel 100, dat wil zeggen de datum van betaling (clausule 4 van artikel 226 van de Belastingwet van de Russische Federatie);

- op regel 120 van sectie 2 "Betalingstermijn" - de dag na de datum van betaling van de betreffende inkomsten (clausule 6 van artikel 226 van de Belastingwet van de Russische Federatie).

Verwar de feitelijke datum van betaling niet met de uiterste datum voor betaling van de personenbelasting. Op basis van de bepalingen van artikel 226, paragraaf 6, paragraaf 2, en artikel 226, paragraaf 9, van de Belastingwet, is het legaal om ingehouden personenbelasting over te dragen, zowel op de dag van de uitbetaling van het inkomen in de vorm van vakantiegeld, als op de dag waarop het inkomen wordt uitbetaald in de vorm van vakantiegeld. elke volgende dag van de lopende maand (inclusief de laatste dag van de maand waarin vakantiegeld is betaald).

Elke accountant is geïnteresseerd in de manier waarop vakantiegeld in 6-NDFL kan worden weergegeven. Laten we het invullen van 6-NDFL eens nader bekijken, waarbij we de volgende typen betalingen als voorbeeld nemen:

- vakantiegeld;

- overgedragen vakantiegeld;

- vakantievergoeding bij ontslag;

- vakantiegeld over de maand juli uitbetaald in de maand juni.

Vakantiegeld is een contant inkomen dat een werknemer ontvangt uit een eerder gewerkte periode. Alle werknemers die op basis van een arbeidsovereenkomst werken, ontvangen vakantiegeld. De werkgever is verplicht het bedrag aan vakantiegeld 3 kalenderdagen vóór aanvang van de vakantie te betalen (er wordt rekening gehouden met kalenderdagen, niet met werkdagen).

Als een werknemer uit eigen vrije wil ontslag neemt, is de werkgever, in overeenstemming met artikel 127 van de Arbeidswet van de Russische Federatie, verplicht hem een vergoeding te betalen voor ongebruikte vakantie. Volgens artikel 140 van de Arbeidswet van de Russische Federatie is de werkgever verplicht om alle betalingen te verrichten op de laatste werkdag van de ontslagen werknemer. Dienovereenkomstig ontvangt de werknemer het bedrag van de compensatie voor ongebruikte vakantie op de laatste werkdag.

De uitbetaling van vakantiegeld kan in twee situaties worden verdeeld:

- wanneer het vakantiegeld afzonderlijk van het salaris wordt uitbetaald;

- wanneer het vakantiegeld samen met het salaris wordt uitbetaald.

In de eerste situatie, in 6-NDFL, wordt het vakantiegeld op een aparte regel weergegeven, omdat het individueel aan de werknemer wordt toegerekend en er dus een aparte belastingbetalingstermijn geldt.

In de tweede situatie wordt het vakantiegeld in artikel 2 afzonderlijk weergegeven, omdat de termijn voor het betalen van belasting over vakantiegeld een termijn heeft.

Bij het invullen van 6-NDFL voor vakantiegeld kunt u daarom rekening houden met het volgende:

- in lid 1 wordt het bedrag aan vakantiegeld opgenomen in het inkomen op regel 020;

- het berekende bedrag aan personenbelasting over vakantiegeld is opgenomen in het berekende bedrag aan belasting op regel 040;

- De opgebouwde personenbelasting wordt opgenomen in het totaalbedrag aan betaalde belasting op regel 070 als deze in de lopende rapportageperiode wordt vermeld.

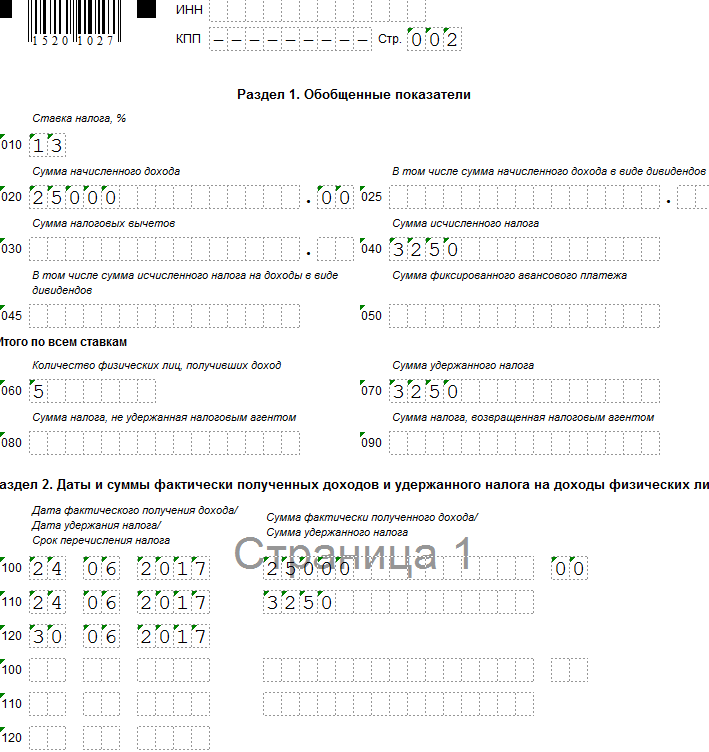

Voorbeeld 1. Vakantiegeld opgebouwd en uitbetaald in één kwartaal

Laten we zeggen dat de organisatie op 15 maart vakantiegeld aan een werknemer betaalde voor een bedrag van 25.000 roebel, en 13% belasting inhield voor een bedrag van 3.250 roebel.

Ontvang gratis 267 videolessen over 1C:

Voor het eerste kwartaal werd een salaris van 900.000 roebel opgebouwd; het bedrag aan belastingaftrek bedroeg 63.000 roebel; de opgebouwde personenbelasting bedraagt 108.810 roebel. ((900.000 – 63.000 * 13/100).

- lijn 020 - 925.000 wrijven. (900.000 + 25.000);

- lijn 030 - 63.000 roebel;

- lijn 040 - 112.060 wrijven. (108.810 + 3.250);

- lijn 070 - 103.250 wrijven. (100.000 + 3.250);

- lijn 100 - 31-01-2017; regel 130 - 300.000 roebel;

- lijn 110 - 02/06/2017; lijn 140 - RUB 36.270;

- lijn 120 - 02/07/2017;

- lijn 100 - 28/02/2017; regel 130 - 300.000 roebel;

- lijn 110 - 03/06/2017; lijn 140 - 36.270 roebel;

- lijn 120 - 03/07/2017;

- lijn 100 - 15-03-2017; lijn 130 - 25.000 roebel;

- lijn 110 - 16-03-2017; lijn 140 - 3.250 roebel;

- lijn 120 - 17/03/2017;

- lijn 100 - 31/03/2017; regel 130 - 300.000 roebel;

- lijn 110 - 04/06/2017; lijn 140 - RUB 36.270;

- lijn 120 - 04/07/2017

Voorbeeld 2. Overgedragen vakantiegeld (vakantiegeld opgebouwd in het ene kwartaal en uitbetaald in het volgende kwartaal)

Laten we zeggen dat de organisatie op 30 juni een vakantiegeld van 50.000 roebel aan een werknemer heeft opgebouwd en dit op 5 juli heeft betaald; belasting 13% voor een bedrag van 6.500 roebel. De organisatie heeft het vakantiegeld op de dag van betaling overgemaakt.

Het opgebouwde vakantiegeld wordt niet weerspiegeld in de berekening van 6-NDFL voor de zes maanden. Het bedrag aan vakantiegeld wordt weerspiegeld in de berekening van 6-NDFL voor 9 maanden.

Laten we de berekening uitvoeren en het formulier als volgt invullen:

- lijn 020 - 50.000 wrijven;

- lijn 040 - 6.500 roebel;

- lijn 070 - 6.500 roebel;

- lijn 100 - 07/05/2017; lijn 130 - 50.000 roebel;

- lijn 110 - 07/05/2017; lijn 140 - 6.500 roebel;

- lijn 120 - 31-07-2017:

Voorbeeld 3. Compensatie voor ongebruikte vakantie bij ontslag in 6-NDFL

Stel dat een werknemer op 24 juni vrijwillig ontslag neemt. De accountant bouwde een vergoeding op voor ongebruikte vakantie van 25.000 roebel, een belasting van 13% voor een bedrag van 3.250 roebel.

Het bedrag aan compensatie voor ongebruikte vakantie in de berekening van 6-NDFL wordt weerspiegeld in de rapportageperiode waarin de dag van ontslag valt (Brief van de Federale Belastingdienst van de Russische Federatie van 11 mei 2016 N BS-3-11/ 2094@).

Laten we de berekening uitvoeren en het formulier als volgt invullen:

- lijn 020 - 25.000 roebel;

- lijn 040 - 3.250 roebel;

- lijn 070 - 3.250 wrijven.

- lijn 100 - 24/06/2017; lijn 130 - 25.000 roebel;

- lijn 110 - 24/06/2017; lijn 140 - 3.250 roebel;

- lijn 120 - 30-06-2017:

Voorbeeld 4: Vakantie begint in een kwartaal, maar vakantiegeld wordt uitbetaald in het voorgaande kwartaal

Stel dat een medewerker van een organisatie verlof krijgt vanaf 5 juli. De accountant heeft op 29 juni vakantiegeld opgebouwd en betaald voor een bedrag van 25.600 roebel; belasting 13% voor een bedrag van RUB 3.328.

Het opgebouwde vakantiegeld wordt bij de berekening van 6 personenbelastingen weergegeven voor de eerste helft van 2017.

Laten we de berekening uitvoeren en het formulier als volgt invullen:

- lijn 020 - 25.600 roebel;

- lijn 040 - 3.328 roebel;

- lijn 070 - 3.328 wrijven.

- lijn 100 - 29/06/2017; lijn 130 - 25.600 roebel;

- lijn 110 - 29/06/2017; lijn 140 - 3.328 roebel;

- lijn 120 - 30-06-2017: