Hovedoppgaven til enhver virksomhet er å tjene penger. Derfor, før en ny virksomhet starter, må en gründer fullføre den riktige break-even-punktberegning ... Dette punktet viser på hvilket tidspunkt virksomheten dekker alle slags tap, og endelig begynner å gi reell fortjeneste. I hovedsak er dette en rutinemessig beregning av effektiviteten til et foretak. Den riktige plasseringen av dette punktet vil vise forretningsmenn og investorer hvor lønnsomt det er å delta i et prosjekt, hvilke risikoer det er og når investeringen vil lønne seg. Basert på disse dataene vil den endelige avgjørelsen bli tatt.

Hva er et break-even-punkt

Jevnt punktet er volumet av tjenester eller salg der fortjenesten er null. På engelsk høres dette konseptet ut som Break evenpoint, eller ganske enkelt BEP for kort. Fra økonomifaget vet vi at fortjeneste er forskjellen mellom TotalRevenu (inntekt) og TotalCost (utgifter). BEP måles vanligvis i monetære eller fysiske termer. Ved å beregne denne indikatoren vil du kunne forstå hvor mange tjenester eller varer du trenger å selge for å bryte sammen. Hvis salget er lavere, vil du jobbe i rødt og høyere - du vil tjene penger.

TB er en viktig indikator for et foretak. Ifølge den kan du bestemme hvor effektivt selskapet fungerer, om det er stabilt på markedet og bruker penger. Hvis BEP -indikatoren stiger, bør du ta hensyn til kostnadsoptimalisering (i mangel av endringer i selskapets struktur). Nulstillingspunktet kan endre seg med ekspansjon eller sammentrekning, med prisendringer, åpning av nye handelsbånd osv. Men uansett er BEP en av de viktigste forretningsindikatorene - det er av det utsiktene til arbeid og investeringene bestemmes.

Når du kjenner TB, kan du bestemme selv:

- Er det fornuftig å investere i et selskap, og er det virkelig i stand til å selge så mange varer for å gå til null?

- Bestem effektiviteten til arbeidet etter en stund (ideelt sett bør TB forbli den samme som den var).

- Bestem produksjonskostnadene. Det kan være fornuftig å endre mengden varer som produseres når produksjonen faller og omvendt.

- Tiltrekk en ekstern investor ved å vise dem effektive forretningsplaner basert på markedsundersøkelser og BEP -beregninger.

Hvordan beregne

Så vi fant ut begrepet TB. La oss nå ta en titt, hvordan beregne break-even-punktet ... For å gjøre dette må du analysere virksomheten din. Bestem hvilke kostnader som er faste (husleie, verktøy, lønn, skatter, avskrivninger på utstyr) og hvilke som er variabler (råvarer, bonuser, ekspansjon, uventede kjøp, komponenter).

Merk:faste kostnader - verdien er faktisk konstant. Du kan ikke nekte dem på noen måte, selv om du kan gjøre en forsinkelse i betalingene (for eksempel godta å overføre husleien).

Faste kostnader endres bare når noe globalt skjer: du åpner en ny butikk, husleien økes, skatten eller arbeidslovene endres, det er en alvorlig depresiering av penger (inflasjon).

Den riktige beregningen av break-even-punktet lar deg utføre en detaljert analyse av virksomheten

Variable kostnader er hovedsakelig direkte relatert til volumet av produksjon og salg. De endrer seg med markedet. For eksempel har det kommet en ordre som overlapper ditt normale produksjonsvolum med 50% - du må kjøpe flere råvarer, maskiner og folk vil jobbe i 2 skift, så du må betale mer for verktøy og betale bonuser.

Her må det tas i betraktning at variable kostnader når produksjonsvolumet endres forblir på samme sted, det vil si at de regnes som betinget konstant, og break-even-punkt viser hvor raskt du går til null.

Beregningsprinsipp

Poenget kan finnes på to forskjellige måter:

- I verdi.

- Ved naturlig uttrykk.

La oss finne ut hvordan vi korrekt beregner TB i henhold til den andre metoden, siden det er mer vanlig. For å gjøre dette må du definere flere beregninger:

- FC er mengden faste kostnader;

- P er kostnaden for en enhet av en tjeneste eller et produkt;

- AVC er størrelsen på variable kostnader.

Når dataene er tilgjengelige, kan du enkelt beregne BEP-poengsummen ved å bruke formelen BEP = FC / (P-AVC).

Vi vil fortelle deg om foretakets breakeven -punkt, formelen og algoritmen for å beregne det i analytisk og grafisk form.

Næringspunkt for bedrifter(eng. CVP-point) viser hva som skal være produksjonsvolumet av varer og tjenester, samt salget for å dekke alle kostnader og utgifter. Nullpunktet kan uttrykkes i form av mengden produkter som produseres, i monetære termer eller mulig mengde fremtidig fortjeneste.

Bak break-even-punktindikatoren, som enhver finansiell indikator, bør man se den økonomiske fornuften. Så break-even-punktet fungerer som en indikator som viser hvilken størrelse på produksjon av varer / tjenester som er kritisk for virksomheten, hvor fortjeneste og tap er lik null. Break-even-punktet brukes til å analysere foretakets økonomiske tilstand, jo høyere volum av produksjon og salg over dette kritiske punktet, desto bedre er solvens og finansiell styrke.

Modellen for å beregne break-even-punktet for foretaket

Ved beregning av break-even-punktet bruker bedrifter følgende forutsetninger og forenklinger av virkeligheten:

- Produksjon og kostnader har et lineært forhold (har en lineær endringstrend);

- Variable kostnader og produktpriser er konstante i fremtiden.

- Produksjonskapasiteten er konstant, produktstrukturen endres ikke;

- Lagre med ferdige varer er ubetydelige og vil ikke kunne forvride vurderingen av foretakets bruddpunkt. Med andre ord er størrelsen på produksjonen lik salgsvolumet;

- Variable kostnader kan forutsies og estimeres nøyaktig i fremtiden.

Som vi kan se, tas de ideelle betingelsene for å vurdere break-even-punktet: stabilt marked, produksjon og organisatoriske forhold. I virkeligheten påvirkes produksjonsproduksjon, salg og kostnader av mange eksterne faktorer som er vanskelig å forutsi i planperioden. Tenk likevel på den ideelle modellen for å beregne break-even-punktet for virksomheten.

Faser for beregning av break-even-punktet i henhold til A.D. Sheremet

Innenriksøkonom A.D. Sheremet identifiserte de tre viktigste stadiene for å bestemme selskapets breakeven -punkt.

- Samle inn nødvendig informasjon for analysen. Vurdering av produksjonsnivå, salg av produkter, fortjeneste og tap.

- Beregning av størrelsen på variable og faste kostnader, bestemmelse av break-even-punktet og sikkerhetssonen.

- Vurdering av nødvendig salgs- / produksjonsnivå for å sikre foretakets økonomiske stabilitet.

Virksomhetens oppgave er å bestemme den nedre grensen for finansiell stabilitet og skape muligheter for å øke sikkerhetssonen.

Bryt jevnt. 2 beregningsformler

Nedenfor er formlene for å beregne break-even-punktet for en virksomhet. Som regel brukes break-even-punktet, uttrykt i produksjonsvolumet og den monetære ekvivalenten til den genererte inntekten.

Formelen for å beregne break-even-punktet for en virksomhet i monetære termer

Det skal bemerkes at variable kostnader beregnes per produksjonenhet, ikke totalt.

Formelen for å beregne break-even-punktet for en virksomhet i fysiske termer

Et eksempel på beregning av et break-even-punkt i Excel

Faste kostnader (FC) Er kostnader som ikke er avhengig av produksjon. Det kan for eksempel være husleie for lokaler, leiebetalinger, skatter, lønn til administrativt personale, etc.

Variable kostnader (AVC)- Dette er kostnader som varierer avhengig av produksjonsvolumet. Variable kostnader inkluderer: kostnaden for råvarer og materialer, energi, drivstoff, arbeidernes lønn, etc.

Enhetspris (MR)- representerer salgsprisen for det utgitte produktet.

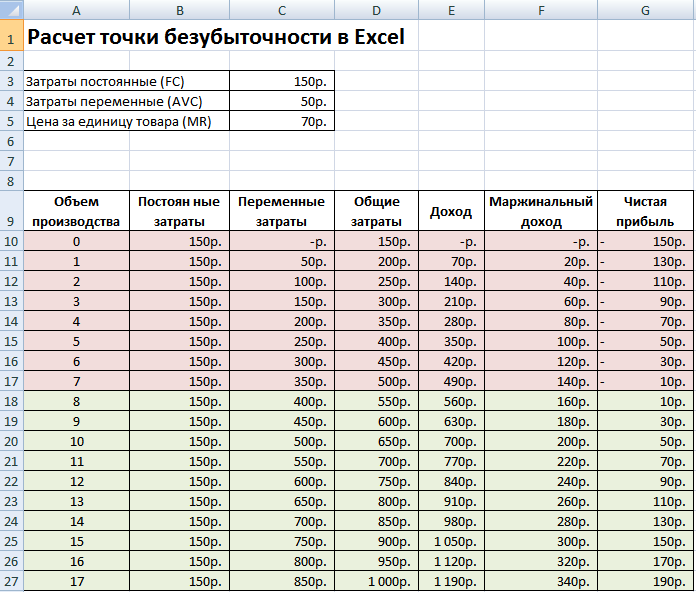

La oss fylle ut hovedindikatorene i Excel. Faste kostnader er 150 rubler, variable kostnader er 50 rubler. og salgsprisen er 70 rubler. per produksjonsenhet.

Bryt jevnt. hovedparametere

På det neste trinnet vil vi beregne hvordan mengden netto fortjeneste vil endres avhengig av produksjon, og bestemme med hvilket volum av salg av produkter break-even-punktet vil komme. La oss lage en tabell med følgende kolonner.

Kolonne faste kostnader= C3

Variable kostnader= A10 * $ C $ 4

Totale kostnader = Variabel + faste kostnader= B10 + C10

Inntekt= A10 * $ C $ 5

Margininntekt = Inntekt- Variable kostnader = E10-C10

Netto fortjeneste= E10-C10-B10

Som vi kan se, fra den 8. produksjonen, ble nettoresultatet positivt, og på den 7. produksjonen var det fortsatt negativt. Brytepunktet er lik et produksjonsvolum på 8 stykker. og salgsinntekt på 560 rubler.

|

★ (beregning av Sharpe, Sortino, Trainor, Kalmar, Modilyanka beta, VaR -forhold) + forutsi kursbevegelse |

For større klarhet presenterer vi en graf over endringer i selskapets nettoresultat avhengig av produksjonsvolum / salg av produkter.

Du kan beregne og sammenligne andre beregnede indikatorer, som er presentert i figuren nedenfor. Hvis produksjons- / salgsnivået i foretaket for øyeblikket tilsvarer 17 stk. per måned er sikkerhetsmarginen 190 rubler.

Break-even-punkt og praksis med å bruke det

Break-even-punktanalyse brukes til en rekke formål. La oss vurdere noen retninger og formål med å bruke denne indikatoren. Tabellen nedenfor oppsummerer målene for mulig bruk av break-even-punktet i økonomisk praksis.

| Brukere | Formål med bruk |

|

Interne brukere |

|

| Utviklings- / salgsdirektør | Beregning av den optimale prisen per vareenhet, beregning av kostnadsnivået, når selskapet fortsatt kan være konkurransedyktig. Beregning og utarbeidelse av salgsplan |

| Eiere / aksjonærer | Bestemmelse av produksjonsvolumet som virksomheten vil bli lønnsom |

| Finansanalytiker | Analyse av foretakets økonomiske tilstand og soliditeten. Jo lenger virksomheten er fra break-even-punktet, jo høyere er terskelen for økonomisk pålitelighet |

| Produksjonsdirektør | Bestemmelse av minimum påkrevd produksjonsvolum ved bedriften |

|

Eksterne brukere |

|

| Långivere | Vurdering av foretakets økonomiske pålitelighet og soliditet |

| Investorer | Evaluering av effektiviteten av bedriftsutvikling |

| Stat | Vurdering av bærekraftig utvikling av virksomheten |

Bruken av break-even-modellen brukes i ledelsesbeslutninger og lar deg gi en generell beskrivelse av foretakets økonomiske tilstand, vurdere nivået på kritisk produksjon og salg for å utvikle et sett med tiltak for å øke økonomisk styrke.

Fordeler og ulemper ved break-even-modellen

La oss vurdere de viktigste fordelene og ulempene med break-even point-modellen.

Fordelene med denne modellen ligger i enkelheten i analyse og vurdering av det nødvendige produksjons- og salgsnivået når minimumskritisk nivå er nådd. Ulempene med modellen ligger i forholdene og begrensningene ved konstruksjonen av denne modellen.

- Linearitet for endringer i produksjons- og salgsvolum. Dette tar ikke hensyn til de forskjellige piggene og brå endringer som er vanlige i det virkelige liv. Linjæriteten er sterkt påvirket av sesongmessige produksjoner, endringer i etterspørselen i regionen og fremveksten av nye konkurrenter i markedet. Alt dette endrer etterspørselen i fremtiden. Ny teknologi har stor innvirkning på produksjonen, dette bestemmer også salgsvolumet.

- Nullstillingsmodellen er godt anvendelig for markeder med lav konkurranse og sterk forbrukernes etterspørsel etter produserte produkter. Globalisering av markeder skaper mer volatil etterspørsel etter nasjonale produkter.

- Kostnaden for råvarer under produksjonen kan variere og ganske betydelig.

- Mange faktorer påvirker salgsvolumet: produktkvalitet, forhandlernettverkstørrelse, sesongmessighet, markedsføring osv.

- Dårlig brukt for små bedrifter med volatile salg.

Sammendrag

Break-even-punktsmodellen lar deg bestemme minimum akseptabel grense for salg og produksjon av produkter for bedriften. Denne modellen kan godt brukes for store bedrifter med et stabilt salgsmarked. Beregningen av break -even -punktet lar deg bestemme sikkerhetssonen - virksomhetens avstand fra det kritiske nivået hvor fortjenesten er null.

En av de grunnleggende økonomiske og finansielle beregningene av virksomheten til enhver virksomhet er å bestemme dens break-even-punkt. Denne indikatoren indikerer med hvilket produksjonsvolum organisasjonens aktiviteter vil være lønnsomme, og den vil ikke lide tap. Excel gir brukerne verktøy som i stor grad forenkler bestemmelsen av denne indikatoren og viser resultatet grafisk. La oss finne ut hvordan vi bruker dem når vi finner break-even-punktet med et spesifikt eksempel.

Essensen i break-even-punktet er å finne verdien av produksjonsvolumet der størrelsen på fortjenesten (tapet) vil være lik null. Det vil si at med en økning i produksjonsvolumet vil foretaket begynne å vise lønnsomheten i sine aktiviteter, og med en nedgang vil det bli ulønnsomt.

Når du skal beregne break-even-punktet, må du forstå at alle kostnadene ved bedriften betinget kan deles inn i faste og variable. Den første gruppen er ikke avhengig av produksjonsvolumet og er uendret. Dette kan omfatte lønn til administrativt personale, kostnadene ved leie av lokaler, avskrivninger på anleggsmidler, etc. Men variable kostnader avhenger direkte av produksjonsvolumet. Dette bør først og fremst inkludere kostnadene ved innkjøp av råvarer og energibærere, derfor er denne typen kostnader vanligvis angitt per enhet produserte produkter.

Det er med forholdet mellom faste og variable kostnader at begrepet break-even-punkt er assosiert. Inntil et visst produksjonsvolum er nådd, utgjør faste kostnader et betydelig beløp i de totale produksjonskostnadene, men med en økning i volum faller deres andel, og derfor faller kostnaden for en enhet med produserte varer. På nivået for break-even-punktet er produksjonskostnadene og inntektene fra salg av varer eller tjenester like. Med en ytterligere økning i produksjonsvolumet begynner virksomheten å tjene penger. Det er derfor det er så viktig å bestemme produksjonsvolumene der det er nådd en jevn verdi.

Kalkulasjonspunktberegning

Vi vil beregne denne indikatoren ved hjelp av verktøyene i Excel-programmet, og også bygge en graf som vi markerer break-even-punktet. For beregninger vil vi bruke en tabell der følgende første data om foretakets aktiviteter er angitt:

- Faste kostnader;

- Variable enhetskostnader;

- Enhetssalgspris.

Så la oss beregne data basert på verdiene som er angitt i tabellen i bildet nedenfor.

Lag en graf

Etter at tabellen er opprettet, der break-even-punktet er beregnet, kan du lage en graf der dette mønsteret vil bli vist visuelt. For å gjøre dette må vi bygge et diagram med to linjer som gjenspeiler kostnadene og inntektene til foretaket. Nullstillingspunktet vil være i skjæringspunktet mellom disse to linjene. Akser X i dette diagrammet vil antallet produktenheter bli lokalisert og aksen Y pengesummer.

- Gå til fanen "Sett inn"... Klikk på ikonet "Få øye på" som er plassert på tapen i verktøykassen "Diagrammer"... Et utvalg av flere typer diagrammer åpner foran oss. For å løse problemet vårt er typen ganske passende Prikket med glatte kurver og markører, så vi klikker på dette elementet i listen. Selv om du om ønskelig kan bruke noen andre typer diagrammer.

- Et tomt område av diagrammet åpnes foran oss. Den skal fylles med data. For å gjøre dette, høyreklikk på området. Velg posisjonen i den aktiverte menyen "Velg data ...".

- Vinduet for valg av datakilde lanseres. Det er en blokk på venstre side Forklaringselementer (rader)... Klikk på knappen "Legge til" som ligger i den angitte blokken.

- Et vindu åpnes foran oss som ringte "Endrer rad"... I den må vi angi koordinatene til dataplasseringen, på grunnlag av hvilken en av grafene vil bli bygget. La oss først bygge en graf som viser de totale kostnadene. Derfor i feltet "Radnavn" skriv inn oppføringen fra tastaturet "Totale kostnader".

I feltet "X -verdier" vi angir koordinatene til dataene i kolonnen "Antall varer"... For å gjøre dette, plasser markøren i dette feltet, og deretter, ved å holde venstre museknapp, velger du den tilsvarende kolonnen i tabellen på arket. Som du kan se, vil koordinatene etter de angitte handlingene vises i radredigeringsvinduet.

I neste felt "Y -verdier" skal vise kolonneadressen "Totalkostnad", som inneholder dataene vi trenger. Vi handler i henhold til algoritmen ovenfor: vi setter markøren i feltet og velger cellene i kolonnen vi trenger med venstre museknapp inne. Dataene vil bli vist i feltet.

Etter at de spesifiserte manipulasjonene er utført, klikker du på knappen "OK" plassert nederst i vinduet.

- Etter det går det automatisk tilbake til vinduet for valg av datakilde. I den må du også klikke på knappen "OK".

- Som du kan se, vises en graf over bedriftens totale kostnader på arket etter dette.

- Nå må vi bygge en linje for foretakets totale inntekt. For disse formålene høyreklikker vi på området i diagrammet, som linjen for de totale kostnadene til organisasjonen allerede er plassert på. Velg posisjonen i hurtigmenyen "Velg data ...".

- Vinduet for valg av datakilde åpnes igjen, der du igjen må klikke på knappen "Legge til".

- Et lite vindu for endring av raden åpnes. I feltet "Radnavn" denne gangen skriver vi "Totale inntekter".

I feltet "X -verdier" koordinatene til kolonnen skal angis "Antall varer"... Vi gjør dette på samme måte som vi vurderte da vi konstruerte linjen for totale kostnader.

I feltet "Y -verdier", på samme måte som vi spesifiserer koordinatene til kolonnen "Totale inntekter".

Etter å ha fullført disse handlingene, klikker du på knappen "OK".

- Lukk vinduet for valg av datakilde ved å klikke på knappen "OK".

- Etter det vil linjen for totalinntekt vises på arkplanet. Det er skjæringspunktet mellom linjene for totalinntekt og totale kostnader som vil være break-even-punktet.

Dermed har vi nådd målene for å lage denne grafen.

Som du kan se, er det å finne break-even-punktet basert på å bestemme verdien av produksjonsvolumet, der de totale kostnadene vil være lik den totale inntekten. Grafisk gjenspeiles dette i konstruksjonen av kostnads- og inntektslinjene, og i å finne poenget med skjæringspunktet deres, som vil være break-even-punktet. Å utføre slike beregninger er grunnleggende for å organisere og planlegge aktivitetene til ethvert foretak.

Enhver forretningsmann prøver å bestemme når selskapet hans vil slutte å bringe tap, og begynner å tjene, og arbeider med midlene som er investert i det. Break-even-punktet er et godt verktøy for de som ønsker å se forholdet mellom virksomhetens inntekter og kostnader. For en bedre forståelse kan du bygge en break-even-punktgraf, som tydelig viser hvor raskt inntektene, faste og variable kostnadene vokser, og også se i hvilken periode nøyaktig kontantstrømmer blir positive.

Bestemmer break-even-punktet

Denne parameteren viser hvor mye produksjon selskapet trenger å produsere for å dekke alle kostnadene til en bestemt pris, mens gründeroverskuddet skal være null.

Hvis selskapet selger flere varer, vil det gi fortjeneste. I tilfelle hvor mengden produkter som selges er under break-even-punktet, jobber gründeren med tap.

Naturlig uttrykk for parameter

Beregningen kan gjøres på to måter: monetært og in natura. Denne indikatoren i monetære termer har et andre navn - terskelen for lønnsomhet - den totale inntekten til foretaket, som dekker de totale kostnadene. Det brukes ofte til å måle ytelsen til familiebedrifter. Takket være lønnsomhetsgrensen er det også mulig å beregne minsteprisen som alle kostnadene vil bli dekket fullt ut.

For å bestemme mengden produkter produsert av et selskap, bør du bruke indikatorer på totale og variable kostnader, samt priser. Hvis du planlegger break-even-punktet, kan prisen gå glipp av og erstatte med inntekt.

Tenk deg at den totale faste kostnaden er Hypost; variabler for 1 enhet produkter - IP; pris på 1 enhet - Tsed. Deretter vil formelen ha følgende form: Hypost / (Tsed-Ip).

Forskjellen mellom de variable kostnadene per produksjonsenhet og prisen kalles marginalinntekten per produksjonenhet.

Lønnsomhetsgrense

Beregningen av lønnsomhetsterskelen er mer komplisert enn break-even-punktet i fysiske termer. For å beregne denne indikatoren bør du ta hensyn til faste kostnader (TFC), inntekter (R) og totale variable kostnader (TVC). Forskjellen mellom inntekt og variable kostnader er marginalinntekt (MR).

Ved å bruke disse indikatorene er det nødvendig å bestemme forholdet mellom marginalinntekt (KMR) - forholdet mellom marginalinntekt og inntekt. Lønnsomhetsgrensen er forholdet mellom totale kostnader og fortjenestemarginforholdet - TFC / KMR. I noen tilfeller er det mer praktisk å unngå å beregne denne koeffisienten. Deretter kan formelen representeres som følger: TFC * P / MR.

Break-even-punktdiagram

Viktigheten av break-even-punktet i planleggingen av bedrifter er vanskelig å overvurdere, siden økningen kan bety vanskeligheter med å tjene penger. Det er viktig å merke seg at verdien av parameteren vil endres ikke bare på grunn av økning i kostnader eller priser på produkter, men også i tilfelle utvidelse av produksjonen. For å se mer detaljert forholdet mellom kostnader og produksjonsvolum, er det nødvendig å plotte en break-even-punktgraf. Det brukes aktivt i den moderne økonomien.

For å forstå hvordan du bygger et break-even-punktdiagram på egen hånd, bør du først prøve å fordype deg i teorien og forstå hvilke faktorer som påvirker denne verdien.

Abscissen skal vise antall solgte varer. Selskapets inntekter vises langs ordinaten. Deretter bør du skildre grafer over variable og faste kostnader. Mengden faste kostnader endres ikke avhengig av antall salg og solgte produkter, så grafen deres vil bli representert med en linje parallelt med abscisseaksen. Summen av variable kostnader er proporsjonalt avhengig av størrelsen på salget, derfor vises denne typen kostnader som en rett linje som går ut av punkt 0 og vokser med en økning i produksjonen.

På break-even-punktdiagrammet må du gjenspeile de totale kostnadene. For å gjøre dette må du legge til variabelen og faste kostnader. Derfor vises break-even-punktene på diagrammet parallelt med de variable kostnadene med en linje. Det har sin opprinnelse der faste kostnader er.

Det siste trinnet i å plotte en graf er å vise inntektslinjen for virksomheten. På diagrammet er break-even-punktet hvor inntektene krysser totalkostnadsgrensen. Den økonomiske betydningen av break-even-punktet er inntekter der fortjenesten er null eller inntektene er i stand til å dekke alle faste og variable kostnader for selskapet.

Break-even-punktdiagram i Excel

I dag er det få som er engasjert i å beregne break-even-punktet på en kalkulator på et profesjonelt nivå. Dette kan gjøres i Excel. Du kan også lage en graf i den.

For å gjøre dette må du skrive ned inntektene og de totale kostnadene for forskjellige produksjonsvolumer. Deretter bør ønsket indikator beregnes. For å bygge en graf, bør du velge alle de ovennevnte dataene, og deretter lage det ønskede diagrammet (Sett inn / diagrammer / graf). For klarhet er det bedre å bruke et diagram med markører.

I enhver virksomhet er det viktig å beregne på hvilket tidspunkt selskapet vil dekke tapene fullt ut og begynne å gi reell inntekt. For dette bestemmes det såkalte break-even-punktet.

I enhver virksomhet er det viktig å beregne på hvilket tidspunkt selskapet vil dekke tapene fullt ut og begynne å gi reell inntekt. For dette bestemmes det såkalte break-even-punktet.

Nulstillingspunktet viser effektiviteten til ethvert kommersielt prosjekt, siden investoren må vite når prosjektet endelig vil betale seg, hva er risikonivået for investeringene hans. Han må bestemme om han skal investere i prosjektet eller ikke, og beregningen av break-even-punktet i dette tilfellet spiller en viktig rolle.

Hva er et break-even punkt og hva viser det

Bryt jevnt ( break-evenpoint– BEP) - salgsvolum der gründerens fortjeneste er null. Fortjeneste er forskjellen mellom inntekt (TR - totalinntekt) og utgifter (TC - totalkostnad). Nullpunktet måles in natura eller i monetære termer.

Denne indikatoren hjelper til med å bestemme hvor mange produkter som må selges (utført arbeid, tjenester levert) for å fungere til null. På break-even-punktet dekker inntektene dermed utgifter. Hvis break-even-punktet overskrides, tjener selskapet fortjeneste. Hvis break-even-punktet ikke oppnås, påfører selskapet tap.

BEP -verdien til et foretak er viktig for å bestemme selskapets økonomiske stabilitet. For eksempel, hvis verdien av BEP stiger, kan dette indikere problemer knyttet til å tjene penger. I tillegg endres BEP med veksten i selve virksomheten, som skyldes økning i omsetning, etablering av salgsnettverk, prisendringer og andre faktorer.

Generelt gjør beregningen av break-even-punktet for foretaket det mulig å:

- avgjøre om du skal investere penger i prosjektet, gitt at det bare vil betale seg med neste salgsvolum;

- identifisere problemer i virksomheten knyttet til endringer i BEP over tid;

- beregne verdien av endringer i salgsvolumet og prisen på et produkt, det vil si hvor mye salg / produksjon som skal endres hvis prisen på et produkt endres og omvendt;

- bestemme med hvilken verdi inntekten kan reduseres for ikke å gå tapt (hvis den faktiske inntekten er større enn den beregnede).

Hvordan beregne break-even-punktet

Før du finner et break-even-punkt, må du først forstå hvilke av kostnadene som er faste og hvilke som er variabler, siden de er obligatoriske komponenter for beregningen, og det er viktig å skille dem riktig.

Permanente inkluderer: avskrivningsfradrag, grunnlønn og tilleggslønn til administrativt og ledende personell (med fradrag), husleie, etc.

Variabler inkluderer: grunnleggende og tilleggsmaterialer, komponenter, halvfabrikater, drivstoff og energi for teknologiske behov, grunnlønn og tilleggslønn til grunnarbeidere (med fradrag), etc.

Faste kostnader avhenger ikke av volumet av produksjon og salg og praktisk talt ikke endres over tid. Endringen i faste kostnader kan påvirkes av følgende faktorer: vekst / nedgang i kapasitet (produktivitet) i foretaket, åpning / nedleggelse av et produksjonsverksted, økning / nedgang i husleie, inflasjon (depresiering av penger), etc.

Variable kostnader avhenger av produksjonsvolumet og endre sammen med endringen i volum. Følgelig, jo større volum av produksjon og salg, desto større blir summen av variable kostnader. Viktig! Variable enhetskostnader endres ikke med produksjonsvolum! Variable enhetskostnader er nominelt faste.

Beregningsformel

Det er to formler for å beregne break -even -punktet - in natura og verdi.

- Fast kostnad per volum (FC– fast kostnad);

- Enhetspris på et produkt (tjeneste, arbeid) (P– pris);

- Variabel kostnad per produksjonsenhet (AVC - gjennomsnittlig kostnad).

BEP = FC / (P-AVC)

I dette tilfellet, i henhold til resultatene av beregningen, vil det kritiske salgsvolumet i fysiske termer bli oppnådd.

- Faste kostnader (FC - faste kostnader);

- Inntekt (inntekt) (TR - totalrevnue) eller pris (P - pris);

- Variabel kostnad per volum (VC - variabel kostnad) eller variabel kostnad per produksjonsenhet (AVC - gjennomsnittlig variabel kostnad).

Først må du beregne forholdet mellom marginalinntekt (andelen marginalinntekt i inntekt) siden denne indikatoren brukes til å beregne break-even-punktet i monetære termer og fortjenestemarginen. Marginalinntekt (MR - marginalrevenue) er funnet som forskjellen mellom inntekt og variable kostnader.

Siden enhetsinntekt er prisen (P = TR / Q, hvor Q er salg), kan du beregne margininntekten som differansen mellom pris og variable kostnader per enhet.

Fortjenestemarginforholdet beregnes ved hjelp av følgende formel:

eller (hvis MR er basert på pris):

Begge de ovennevnte formlene for beregning av fortjenestemarginforholdet vil føre til det samme resultatet.

Nullpunktet i monetære termer (denne indikatoren kalles også "terskelen for lønnsomhet") beregnes ved hjelp av følgende formel:

BEP = FC / K MR

I dette tilfellet vil det i henhold til resultatene av beregningen oppnås en kritisk mengde inntekter, hvor fortjenesten vil være lik null.

For klarhet er det nødvendig å vurdere spesifikke eksempler på beregning av break-even-punktet for forskjellige typer organisasjoner.

Et eksempel på å beregne et break-even-punkt for en butikk

I det første eksemplet, la oss beregne break -even -punktet for et kommersielt foretak - en klesbutikk. Selskapets spesifisitet er slik at det er upraktisk å beregne likevektspunktet in natura, siden varesortimentet er stort, prisene er forskjellige for forskjellige produktgrupper.

Det er lurt å beregne break-even-punktet i monetære termer. De faste kostnadene knyttet til driften av butikken inkluderer:

- til leie;

- lønn til salgskonsulenter;

- fradrag fra lønn (forsikringspremier - 30% av det totale lønnsbeløpet);

- for verktøy;

- for reklame.

Tabellen viser mengder av faste og variable kostnader.

I dette tilfellet tar vi mengden faste kostnader som tilsvarer 300 000 rubler. Inntektene er på 2 400 000 rubler. Summen av variable kostnader, som inkluderer kjøpspriser på ting, vil være 600 000 rubler. Margininntekt er lik: MR = 2.400.000-600.000 = 1.800.000 rubler

Margininntektsgraden er: K MR = 1.800.000 / 2.400.000 = 0.75

Break-even-punktet vil være: BEP = 300 000 / 0,75 = 400 000 rubler

Dermed må butikken selge klær til en verdi av 400 000 rubler for å få null fortjeneste. Alt salg over 400 000 rubler vil være lønnsomt. Butikken har også en økonomisk sikkerhetsmargin på 1 800 000 rubler. Marginen for økonomisk styrke viser hvor mye en butikk kan redusere inntektene og ikke gå inn i en tapsone.

Et eksempel på å beregne et break-even-punkt for en bedrift

I det andre eksemplet vil vi beregne break-even-punktet for virksomheten. Små og mellomstore industriforetak produserer ofte homogene produkter til omtrent de samme prisene (denne tilnærmingen reduserer kostnadene).

| Fast | rubler | Variabler per produksjonsenhet | Enhetspris, gni | Produksjonsvolum, stk. | rubler |

| generelle anleggskostnader | 80 000 | materialkostnader (for hele produksjonsvolumet) | 150 | 1000 | 150 000 |

| avskrivningsfradrag | 100 000 | kostnader for halvfabrikata (for hele produksjonsvolumet) | 90 | 1000 | 90 000 |

| lønn til AUP | 100 000 | grunnarbeidernes lønn | 60 | 1000 | 60 000 |

| nyttekostnader | 20 000 | fradrag fra lønn (forsikringspremier - 30% av det totale lønnsbeløpet) | 20 | 1000 | 20 000 |

| Total | 300 000 | 320 | 320 000 |

Break-even-punktet vil være:

BEP = 300000 / (400-320) = 3750 stk.

Dermed må virksomheten produsere 3750 stykker for å jobbe til null. Overskridelse av dette volumet av produksjon og salg vil føre til fortjeneste.

Mange argumenterer for at det er nyttig å gjennomføre en undersøkelse av representanter for målgruppen før du fortsetter.

Mange argumenterer for at det er nyttig å gjennomføre en undersøkelse av representanter for målgruppen før du fortsetter.

- selskapet forlater samme pris med en økning i salget, selv om denne virkeligheten, spesielt over lengre tid, ikke er helt gyldig i virkeligheten;

- kostnadene forblir også de samme. Når volumet av salg øker, endres de vanligvis, spesielt ved fullastet kapasitet, der den såkalte loven om økende kostnader begynner å fungere og kostnadene begynner å vokse eksponentielt;

- TB innebærer fullt salg av varene, det vil si at det ikke er rester av usolgte varer;

- TB -verdien beregnes for en produkttype, derfor må strukturen til varetypene forbli konstant når du beregner indikatoren med flere forskjellige varetyper.

Break-even-punktdiagram

For klarhetens skyld vil vi vise hvordan du beregner break-even-punktet (eksempel på diagrammet). Du må tegne en inntektslinje, deretter en linje med variable kostnader (skrå linje) og faste kostnader (rett linje). Den horisontale aksen er volumet av salg / produksjon, og den vertikale aksen er kostnad og inntekt i monetære termer.

Deretter legger du til variabelen og faste kostnader for å få bruttokostnadslinjen. Nullpunktet på grafen er i skjæringspunktet mellom inntektslinjen og bruttokostslinjen. I grafen vår tilsvarer dette punktet 40% av salgsvolumet.

Inntekt i TB er terskelen eller kritisk inntekt, og salgsvolumet er henholdsvis terskelen eller det kritiske salgsvolumet.

Du kan uavhengig beregne break-even-punktet (formler og graf) i Excel ved å laste ned filen (16 kB).

konklusjoner

Generelt er break-even-punktet en ekstremt viktig indikator når du planlegger produksjon og salgsmengder. Denne indikatoren lar deg også forstå forholdet mellom kostnader og inntekter og ta beslutninger om prisendringer på varer (verk, tjenester).

Denne indikatoren er nødvendig i enhver virksomhet og ved evaluering av et investeringsprosjekt for å ta beslutninger på strategisk nivå.

Video om at for å tiltrekke deg en investor må du vise BEP -beregningen: