একটি পৃথক পরামর্শ, আমরা প্রশ্নের উত্তর. কিন্তু এই অর্থপ্রদানগুলি ছাড়াও, গণনার মধ্যে সাধারণত অন্যান্যগুলি অন্তর্ভুক্ত থাকে, যেমন মজুরি, বোনাস, অসুস্থ ছুটি ইত্যাদি৷ এই পরামর্শে, আমরা কীভাবে ফর্মটি পূরণ করতে হয় তা বিস্তারিতভাবে দেখব৷ 6-এনডিএফএলচালু বেতন সহ ছুটির বেতন. অধিকন্তু, একই দিনে যখন তাদের অর্থ প্রদান করা হয় তখন আমরা পরিস্থিতি বিশ্লেষণ করব।

6-এনডিএফএল-এ তারিখ

রিপোর্টিং ফর্ম 6-NDFL-এ বিভিন্ন ধরনের পেমেন্ট সঠিকভাবে প্রতিফলিত করার জন্য, আপনাকে স্পষ্টভাবে জানতে হবে যে সেগুলি কীভাবে নির্ধারিত হয়:

- আয়ের প্রকৃত প্রাপ্তির তারিখ;

- আয়কর আটকে রাখার তারিখ;

- আয় থেকে আটকে রাখা ট্যাক্স স্থানান্তর করার জন্য সময়সীমা।

6-NDFL-এ বেতনের তারিখ

যদি আমরা বেতন সম্পর্কে কথা বলি, তাহলে এই ধরনের আয়ের প্রকৃত প্রাপ্তির তারিখটি অনুচ্ছেদ 1, অনুচ্ছেদ 2-এ আলাদাভাবে বলা হয়েছে - এটি বিলিং মাসের শেষ দিন। অর্থাৎ, জানুয়ারির বেতন 01/31/YYYY, ফেব্রুয়ারি - 02/28/29/YYYY, মার্চ - 03/31/YYYY, ইত্যাদিতে প্রাপ্ত বলে বিবেচিত হয়৷ একই তারিখে, ট্যাক্স এজেন্ট ব্যক্তিগত আয় গণনা করে৷ আয়ের উপর কর (অনুচ্ছেদ 1, অনুচ্ছেদ 3)।

ব্যক্তিগত আয়কর বাজেটে স্থানান্তরিত হয় যেদিন বেতন দেওয়া হয় তার পরের দিন (অনুচ্ছেদ 1, অনুচ্ছেদ 6)।

সুতরাং, আমরা খুঁজে পেয়েছি যে:

- মজুরি আকারে আয়ের প্রকৃত প্রাপ্তির তারিখ হল মাসের শেষ দিন যার জন্য মজুরি সংগৃহীত হয়;

- ব্যক্তিগত আয়কর আটকে রাখার তারিখ হল মজুরি প্রদানের তারিখ;

- ব্যক্তিগত আয়কর স্থানান্তরের সময়সীমা হল বেতন প্রদানের পরের দিন।

6-NDFL-এ ছুটির তারিখ

মজুরির বিপরীতে, ছুটির বেতনের আকারে আয়ের প্রকৃত প্রাপ্তির তারিখটি অনুচ্ছেদ 1, অনুচ্ছেদ 1 দ্বারা প্রতিষ্ঠিত সাধারণ নিয়ম অনুসারে নির্ধারিত হয়, একজন ব্যক্তিকে এই আয়ের অর্থ প্রদানের দিন হিসাবে। অর্থাৎ, যখন নিয়োগকর্তা কর্মচারীর ব্যাঙ্ক কার্ডে ছুটির বেতন স্থানান্তর করেন বা কোম্পানির নগদ রেজিস্টার থেকে অর্থ দেন, তখন আয় প্রাপ্ত বলে বিবেচিত হয়।

ব্যক্তিগত আয়কর গণনা এবং আটকানো একদিনে বাহিত হয় - আয় প্রদানের দিনে। এটি অনুচ্ছেদ 1, অনুচ্ছেদ 3 এবং অনুচ্ছেদ 1, অনুচ্ছেদ 4 থেকে অনুসরণ করে।

কিন্তু ট্যাক্স স্থানান্তরের সময়সীমা একটি পৃথক নিয়ম দ্বারা নিয়ন্ত্রিত হয় - অনুচ্ছেদ 2, অনুচ্ছেদ 6। এটি অনুসারে, ছুটির বেতনে ব্যক্তিগত আয়কর সেই মাসের শেষ দিনের চেয়ে বাজেটে দেওয়া হয় যেখানে কর্মচারীরা ছুটির জন্য অর্থ পেয়েছিলেন।

সুতরাং, আমরা খুঁজে পেয়েছি যে:

- ছুটির বেতনের আকারে আয়ের প্রকৃত প্রাপ্তির তারিখ হল ছুটির বেতন পরিশোধের তারিখ;

- ব্যক্তিগত আয়কর আটকে রাখার তারিখ হল ছুটির বেতন পরিশোধের তারিখ;

- ব্যক্তিগত আয়কর স্থানান্তরের সময়সীমা হল মাসের শেষ দিন যেখানে ছুটির বেতন দেওয়া হয়েছিল।

দেখা যাচ্ছে যে মজুরি এবং অবকাশকালীন বেতনের উপর কর প্রদানের সময়সীমা সর্বদা ভিন্ন হয়, এমনকি যদি এই অর্থ প্রদান একই দিনে করা হয়। তাই, ফর্ম 6-NDFL-এর ধারা 2-এ, মজুরি আকারে আয় ছুটির বেতনের আকারে আয় থেকে আলাদাভাবে দেখানো হয়েছে।

6-NDFL-এ বেতন সহ ছুটির বেতন: উদাহরণ

6-NDFL-এ বেতনের সাথে ছুটির বেতন কীভাবে প্রতিফলিত করা যায়, আসুন আমরা একটি উদাহরণ দিয়ে দেখাই।

উদাহরণ।লোটোস এলএলসি দুটি লোক নিয়োগ করে:

- সাধারণ পরিচালক - 50,000 রুবেল বেতন সহ;

- প্রধান হিসাবরক্ষক - 35,000 রুবেল বেতন সহ।

প্রধান হিসাবরক্ষক শুধুমাত্র 7 বছর বয়সী শিশুর জন্য 1,400 রুবেল পরিমাণে একটি মাসিক স্ট্যান্ডার্ড ট্যাক্স ছাড় পান।

কর্মচারীদের অনুকূলে অর্জিত সমস্ত পেমেন্ট নীচের সারণীতে উপস্থাপন করা হয়েছে।

| আয় রোজগারের মাস | আয়ের ধরন | অর্জিত আয়ের পরিমাণ, ঘষা. | ব্যক্তিগত আয়কর (13%), ঘষা. |

| জানুয়ারী 2017 | বেতন | 85 000 | 10 868* |

| ফেব্রুয়ারি 2017 | বেতন | 85 000 | 10 868 |

| মার্চ 2017 | বেতন | 85 000 | 10 868 |

| এপ্রিল 2017 | বেতন | 85 000 | 10 868 |

| মে 2017 | বেতন | 52 500 | 6 643 |

| ছুটির বেতন | 45 000 | 5 850 | |

| জুন 2017 | বেতন | 80 200 | 10 244 |

| মোট: | এক্স | 517 700 | 66 209 |

<*>ব্যক্তিগত আয়কর গণনা করা হয় কর্মচারীকে প্রদত্ত স্ট্যান্ডার্ড ট্যাক্স কর্তন বিবেচনা করে: (85,000 রুবেল - 1,400 রুবেল) x 13% = 10,868 রুবেল।

সংস্থাটি নিম্নলিখিত অর্থপ্রদানের সময়সীমা স্থাপন করেছে:

- বিলিং মাসের প্রথমার্ধের জন্য - এই মাসের 20 তম দিন;

- বিলিং মাসের দ্বিতীয়ার্ধের জন্য - পরের মাসের 5 তম দিন।

Lotos LLC নিম্নরূপ 2017 সালের প্রথমার্ধের জন্য ফর্ম 6-NDFL-এর গণনা পূরণ করেছে।

6-NDFL গণনার বিভাগ 1

2017 এর শুরু থেকে একটি ক্রমবর্ধমান মোট দিয়ে পূর্ণ (আমাদের উদাহরণে, জুন 2017 পর্যন্ত)।

লাইন 010 - 13 / যে হারে ব্যক্তিগত আয়কর গণনা করা হয় এবং ব্যক্তির আয় থেকে আটকানো হয় তা নির্দেশ করে;

020 - 517 700 লাইনে / জানুয়ারী - জুন 2017 সময়ের জন্য ব্যক্তিদের মোট আয়ের পরিমাণ (ছুটির বেতন সহ) নির্দেশ করে;

030 - 8 400 লাইনে / জানুয়ারী - জুন 2017 সময়ের জন্য ব্যক্তিদের প্রদত্ত কর কর্তনের পরিমাণ নির্দেশ করে;

040 - 66 209 লাইনে / ব্যক্তিদের আয়ের উপর গণনা করা ব্যক্তিগত আয়কর নির্দেশিত হয়;

060 - 2 লাইনে / সমস্ত কর হারে আয় (অবকাশকালীন বেতন সহ) পেয়েছেন এমন ব্যক্তির সংখ্যা নির্দেশ করে;

070 - 55 965 লাইনে/ জানুয়ারী - জুন 2017 সময়ের জন্য সমস্ত করের হারে ব্যক্তিদের দেওয়া মোট আয়ের পরিমাণ থেকে ব্যক্তিগত আয়কর আটকানো নির্দেশ করে।

বিঃদ্রঃ!

যেহেতু জুন 2017 এর জন্য সংগৃহীত মজুরির উপর ব্যক্তিগত আয়কর শুধুমাত্র জুলাই মাসেই আটকে রাখা হবে যখন এটি প্রকৃত অর্থে পরিশোধ করা হবে, এর মানে হল যে করের অনুরূপ পরিমাণ লাইন 070 সূচকে অন্তর্ভুক্ত করা হবে না।

6-NDFL গণনার বিভাগ 2

শুধুমাত্র রিপোর্টিং সময়ের শেষ 3 মাসের জন্য পূরণ করা হয়েছে (আমাদের উদাহরণে, এপ্রিল - জুন 2017)।

মার্চের জন্য আয়ের অর্থ প্রদানের তথ্য।

যাইহোক!

যদি একটি অপারেশন একটি রিপোর্টিং সময়ের মধ্যে শুরু হয় এবং অন্যটিতে শেষ হয়, তাহলে ফর্ম 6-NDFL-এর ধারা 2-এ এটি সমাপ্তির সময়কালে প্রতিফলিত হয়। এবং লেনদেন সম্পন্ন হওয়ার মুহূর্তটি ট্যাক্স প্রদানের সময়সীমার সাথে সামঞ্জস্যপূর্ণ। এইভাবে, মার্চ 2017 এর বেতন, এপ্রিল মাসে দেওয়া, 6 মাসের জন্য রিপোর্টে অন্তর্ভুক্ত করা হবে, এবং জুনের জন্য - শুধুমাত্র 9 মাসের জন্য রিপোর্টে।

লাইন 100 - 03/31/2017 / ব্যক্তি দ্বারা আয় প্রাপ্তির তারিখ নির্দেশিত হয়; বেতনের জন্য - এটি সেই মাসের শেষ দিন যার জন্য এটি জমা হয়েছিল (ধারা 2);

লাইন 110 - 04/05/2017 / মজুরি থেকে ব্যক্তিগত আয়কর কর্তনের তারিখ নির্দেশিত হয়, যা কর্মচারীদের প্রদানের তারিখের সাথে মিলে যায় (অনুচ্ছেদ 1, ধারা 4);

লাইন 120 - 04/06/2017 / ব্যক্তিগত আয়কর স্থানান্তর করার সময়সীমা নির্দেশিত হয়; বেতনের জন্য - এটি পেমেন্টের দিনের পরের দিন (অনুচ্ছেদ 1, অনুচ্ছেদ 6);

130 - 85,000 লাইনে / কর্মচারীদের অর্জিত মজুরির পরিমাণ নির্দেশ করে;

140 - 10,868 লাইনে / কর্মচারীদের বেতন প্রদানের সময় ব্যক্তিগত আয়কর আটকানো নির্দেশিত হয়।

এপ্রিলের জন্য আয়ের অর্থ প্রদানের তথ্য (লাইনের ব্যাখ্যার জন্য উপরে দেখুন)।

লাইন 100 - 04/30/2017;

লাইন 110 - 05/05/2017;

লাইন 120 - 05/10/2017;

মনে রাখবেন!

যদি রাশিয়ান ফেডারেশনের ট্যাক্স কোড দ্বারা প্রতিষ্ঠিত ট্যাক্স প্রদানের সময়সীমা সপ্তাহান্তে বা অ-কাজ ছুটিতে পড়ে, তবে এটি সপ্তাহান্তে বা ছুটির পরের কার্যদিবসে স্থগিত করা হয় (ধারা 7)।

130 - 85,000 লাইনে;

140 - 10,868 লাইনে.

মে মাসের আয়ের অর্থ প্রদানের তথ্য।

বিঃদ্রঃ!

ফর্ম 6-NDFL-এর ধারা 2-এ, "বেতন" এবং "ছুটি" অর্থপ্রদানগুলি পৃথক ব্লকে প্রতিফলিত হয়, যেহেতু এই ধরনের আয়ের জন্য কর প্রদানের জন্য বিভিন্ন সময়সীমা নির্ধারণ করা হয়েছে (অনুচ্ছেদ 1 এবং অনুচ্ছেদ 2, অনুচ্ছেদ 6)।

1) ছুটির বেতন

লাইন 100 - 05/05/2017 / আয়ের প্রকৃত প্রাপ্তির তারিখ নির্দেশিত হয়; ছুটির বেতনের জন্য - এটি ব্যক্তিদের তাদের অর্থ প্রদানের তারিখ (ধারা 1 ধারা 1);

লাইন 110 - 05/05/2017 / ছুটির বেতন থেকে ব্যক্তিগত আয়কর কর্তনের তারিখ নির্দেশিত হয়, যা ব্যক্তিদের তাদের অর্থ প্রদানের তারিখের সাথে মিলে যায় (অনুচ্ছেদ 1, অনুচ্ছেদ 4);

লাইন 120 - 05/31/2017 / ব্যক্তিগত আয়কর স্থানান্তর করার সময়সীমা ছুটির বেতনের জন্য নির্দেশিত হয়, এটি সেই মাসের শেষ দিন যেখানে তাদের অর্থ প্রদান করা হয়েছিল (অনুচ্ছেদ 2, অনুচ্ছেদ 6);

130 - 45,000 লাইনে / ব্যক্তিদের দেওয়া ছুটির বেতনের পরিমাণ নির্দেশিত হয়;

140 - 5 850 লাইনে / ব্যক্তিদের অবকাশকালীন বেতন প্রদানের সময় ব্যক্তিগত আয়কর আটকানো নির্দেশিত হয়।

2) বেতন (উপরের লাইনের ব্যাখ্যা দেখুন)।

লাইন 100 - 05/31/2017;

লাইন 110 - 06/05/2017;

লাইন 120 - 06/06/2017;

130 - 52,500 লাইনে;

লাইন 140 - 6 643.

2017 সালের 6 মাসের জন্য Lotos LLC-এর ফর্ম 6-NDFL অনুযায়ী একটি সম্পূর্ণ নমুনা গণনা, যা বেতন সহ ছুটির বেতন প্রতিফলিত করে, নীচে উপস্থাপন করা হয়েছে।

জুলাই থেকে শুরু হওয়া অবকাশের জন্য অর্থপ্রদান, শুরু হওয়ার আগে তিন দিন (রাশিয়ান ফেডারেশনের শ্রম কোডের অনুচ্ছেদ 136) জুন মাসে জমা এবং অর্থপ্রদান করা হয়।

6-এনডিএফএল (রাশিয়ার ফেডারেল ট্যাক্স সার্ভিসের 14 অক্টোবর, 2015 নং ММВ-7-11/450@ তারিখের আদেশ দ্বারা অনুমোদিত) পূরণ করা হয়। ট্যাক্স এজেন্ট, ব্যক্তিদের জন্য প্রদত্ত ট্যাক্স কর্তন, গণনা করা এবং আটকানো ব্যক্তিগত আয়কর, ট্যাক্স অ্যাকাউন্টিং রেজিস্টারে রয়েছে (রাশিয়ান ফেডারেশনের ট্যাক্স কোডের 230 অনুচ্ছেদের 1 ধারা)।

ট্যাক্স অ্যাকাউন্টিং রেজিস্টারের ফর্ম এবং বিশ্লেষণাত্মক ট্যাক্স অ্যাকাউন্টিং ডেটা এবং প্রাথমিক অ্যাকাউন্টিং নথি থেকে ডেটা প্রতিফলিত করার পদ্ধতি ট্যাক্স এজেন্ট স্বাধীনভাবে তৈরি করে এবং এতে থাকতে হবে:

তথ্য যা করদাতার সনাক্তকরণের অনুমতি দেয়;

করদাতাকে প্রদত্ত আয়ের ধরন এবং প্রদত্ত কর কর্তন, সেইসাথে আয়ের প্রকারের কোড অনুসারে ব্যয় এবং পরিমাণ যা করের ভিত্তি হ্রাস করে (রাশিয়ার ফেডারেল ট্যাক্স সার্ভিসের 10 সেপ্টেম্বর, 2015 তারিখের আদেশ দ্বারা অনুমোদিত) নম্বর ММВ-7-11/387@);

আয়ের পরিমাণ এবং তাদের অর্থপ্রদানের তারিখ;

করদাতার অবস্থা;

ট্যাক্স আটকে রাখার তারিখ এবং রাশিয়ান ফেডারেশনের বাজেট সিস্টেমে স্থানান্তর, সংশ্লিষ্ট অর্থপ্রদানের নথির বিবরণ।

ফর্ম 6-এনডিএফএলে দুটি বিভাগ রয়েছে:

অনুচ্ছেদ 1 “সাধারণকৃত সূচক”, যা উপার্জিত আয়ের পরিমাণ নির্দেশ করে, গণনা করা এবং আটকে রাখা ট্যাক্স, সমস্ত ব্যক্তির জন্য একত্রিত, উপযুক্ত করের হারে করের সময়কালের শুরু থেকে একটি সঞ্চিত ভিত্তিতে;

অনুচ্ছেদ 2 "ব্যক্তিগত আয়ের উপর প্রকৃত আয়ের তারিখ এবং পরিমাণ এবং আটকে রাখা ট্যাক্স", যা আয়ের ব্যক্তিদের দ্বারা প্রকৃত প্রাপ্তির তারিখ এবং উইথহোল্ডিং ট্যাক্স, ট্যাক্স রেমিট্যান্সের সময় এবং প্রকৃত প্রাপ্ত আয়ের পরিমাণ এবং আটকে রাখা ট্যাক্সকে সাধারণভাবে নির্দেশ করে। সমস্ত ব্যক্তি।

অন্যান্য বিষয়ের উপর ভিত্তি করে, ট্যাক্স কোডের অধ্যায় 23-এর বিধান অনুসারে, আয়ের প্রকৃত প্রাপ্তির তারিখ, ব্যক্তিগত আয়কর আটকে রাখার তারিখ এবং বাজেটে ব্যক্তিগত আয়কর স্থানান্তরের তারিখ (মেয়াদ) তিনটি স্বতন্ত্র। তারিখ, যার প্রতিটি এই অধ্যায়ের পৃথক নিয়মের ভিত্তিতে নির্ধারিত হয় (অনুচ্ছেদ 223, অনুচ্ছেদ। 4, 6, অনুচ্ছেদ 226, অনুচ্ছেদ 7, 9, রাশিয়ান ফেডারেশনের ট্যাক্স কোডের অনুচ্ছেদ 226.1; ফেডারেল ট্যাক্সের চিঠি রাশিয়ার পরিষেবা 18 মার্চ, 2016 নং BS-4-11/4538@, তারিখ 12 ফেব্রুয়ারি, 2016 নং BS-3-11/553@ 01/20/2016 নম্বর BS-4-11/546@, তারিখ 11/24/2015 নং. BS-4-11/20483@)।

অনুগ্রহ করে মনে রাখবেন যে 6-NDFL গণনা করদাতাদের ট্যাক্স এজেন্ট কর্তৃক প্রদত্ত আয়ের প্রকারের কোডের ইঙ্গিত প্রদান করে না। একই সময়ে, উপরের তারিখগুলি নির্ধারণের পদ্ধতি, যা ফলস্বরূপ, ফর্ম 6-NDFL এর বিভাগ 2 পূরণ করার সঠিকতাকে প্রভাবিত করে।

ছুটির বেতনের পরিমাণ সম্পর্কিত 6-NDFL পূরণ করা

সাধারণ ক্ষেত্রে:

নগদ আয়ের প্রকৃত প্রাপ্তির তারিখটি এই জাতীয় আয়ের অর্থ প্রদানের দিন (ব্যাঙ্ক অ্যাকাউন্টে স্থানান্তর) হিসাবে সংজ্ঞায়িত করা হয় (উপধারা 1, ধারা 1, রাশিয়ান ফেডারেশনের ট্যাক্স কোডের অনুচ্ছেদ 223);

ট্যাক্স এজেন্টদের প্রকৃত অর্থ প্রদানের পর করদাতার আয় থেকে সরাসরি করের অর্জিত পরিমাণ আটকে রাখতে হবে (রাশিয়ান ফেডারেশনের ট্যাক্স কোডের ধারা 226 এর ধারা 4);

তাকে অবশ্যই গণনা করা এবং আটকে রাখা করের পরিমাণ অর্থপ্রদানের দিনের পরের দিনের মধ্যে স্থানান্তর করতে হবে (কিছু ব্যতিক্রম সহ) (রাশিয়ান ফেডারেশনের ট্যাক্স কোডের ধারা 226 এর ধারা 6)।

একই সময়ে, ব্যক্তিগত আয়কর গণনা করার উদ্দেশ্যে মজুরি আকারে আয়ের বিষয়ে, একটি বিশেষ বিধান প্রদান করা হয়, যা অনুসারে এই জাতীয় আয়ের করদাতার প্রকৃত প্রাপ্তির তারিখটি শেষ দিন হিসাবে স্বীকৃত হয়। যে মাসে তিনি কর্মসংস্থান চুক্তি (চুক্তি) (রাশিয়ান ফেডারেশনের ট্যাক্স কোডের পি 2 ধারা 223) অনুসারে সম্পাদিত কাজের দায়িত্বের জন্য আয় অর্জন করেছিলেন।

বার্ষিক ছুটির সময়কালের জন্য সংরক্ষিত গড় উপার্জন পারিশ্রমিক নয়, যেহেতু ছুটির সময়কালটি বিশ্রামের সময়কে বোঝায়, অর্থাৎ, যে সময়টিতে কর্মচারী কোনও কাজের দায়িত্ব পালন করে না (শ্রমের ধারা 106, 107, 114, 139) রাশিয়ান ফেডারেশনের কোড)। অতএব, একজন কর্মচারীকে অবকাশকালীন বেতন প্রদানের সময় আয়ের প্রকৃত প্রাপ্তির তারিখটি তার অর্থপ্রদানের দিনে নির্ধারিত হয় (রাশিয়ান ফেডারেশনের সুপ্রিম আরবিট্রেশন কোর্টের প্রেসিডিয়ামের পোস্ট তারিখ 02/07/2012 নং 11709/11 ; রাশিয়ার অর্থ মন্ত্রণালয়ের 01/26/2015 নং 03-04-06/2187, তারিখ 06/06/2012 নং 03-04-08/8-139, তারিখ 10 অক্টোবর, 2007 নম্বর 03-04-06-01/349, রাশিয়ার ফেডারেল ট্যাক্স সার্ভিস তারিখ 24 অক্টোবর, 2013 নং BS-4-11/190790)।

ছুটির বেতন থেকে ব্যক্তিগত আয়কর আটকানোও অর্থপ্রদানের তারিখে করা হয় (রাশিয়ান ফেডারেশনের ট্যাক্স কোডের 226 ধারার ধারা)। সেই অনুযায়ী, এই ধরনের অর্থপ্রদানের ক্ষেত্রে ফর্ম 6-NDFL-এর ধারা 2-এর লাইন 100 এবং লাইন 110-এ প্রতিফলিত তারিখগুলি মিলে যাবে।

গুরুত্বপূর্ণ !

ফর্ম 6-এনডিএফএল (14 অক্টোবর, 2015 নং ММВ-7-11/450@ তারিখের রাশিয়ার ফেডারেল ট্যাক্স সার্ভিসের আদেশ দ্বারা অনুমোদিত) পূরণ করার পদ্ধতির ক্লজ 4.2 100-140 লাইনের পৃথক সমাপ্তির বিধান করে বিভিন্ন ধরনের আয়ের জন্য যার প্রকৃত প্রাপ্তির তারিখ একই, কিন্তু ব্যক্তিগত আয়কর স্থানান্তরের জন্য বিভিন্ন সময়সীমা।

একই সময়ে, ছুটির বেতন থেকে আটকে রাখা ব্যক্তিগত আয়করের বাজেটে স্থানান্তরের তারিখ নির্ধারণের পদ্ধতিটি 2016 সাল থেকে একটি বিশেষ নিয়ম দ্বারা নিয়ন্ত্রিত হয়েছে (রাশিয়ান ফেডারেশনের ট্যাক্স কোডের 226 ধারার অনুচ্ছেদ 6 এর দ্বিতীয় অনুচ্ছেদ। ): এই ধরনের আয় প্রদান করার সময়, ট্যাক্স এজেন্টদের গণনা করা এবং আটকে রাখা ট্যাক্সের পরিমাণ স্থানান্তর করতে হবে যে মাসের শেষ তারিখের মধ্যে এই ধরনের অর্থপ্রদান করা হয়েছিল।

এর মানে হল যে ছুটির বেতনের আকারে আয়ের উপর ব্যক্তিগত আয়কর স্থানান্তর করার সময়সীমাটি সেই মাসের শেষ দিন হিসাবে নির্ধারিত হয় যেখানে ছুটির বেতন আসলে দেওয়া হয়েছিল। তদনুসারে, এই তারিখটি অবশ্যই "অবকাশের অর্থপ্রদানের পরিমাণ" আয়ের ধরন সম্পর্কিত ফর্ম 6-NDFL-এর ধারা 2-এর লাইন 120-এ প্রতিফলিত হবে৷

উদাহরণ

27 জুন, 2016-এ একজন কর্মচারীর অবকাশকালীন বেতন প্রদানের কাজটি অবশ্যই 6 মাসের জন্য ফর্ম 6-NDFL-এর ধারা 2-তে প্রতিফলিত হবে, যা 30 জুন, 2016-এর রিপোর্টিং তারিখ অনুসারে সংকলিত হয়েছে:

লাইন 100 তারিখ 06/27/2016 নির্দেশ করে;

লাইন 110 - 06/27/2016;

লাইন 120 - 06/30/2016;

গড় আয়ের স্পষ্টীকরণের ক্ষেত্রে অতিরিক্ত অর্থপ্রদানের 6-NDFL-এ প্রতিফলন

ছুটির অর্থ প্রদান শুরু হওয়ার তিন দিন আগে করা হয় (রাশিয়ান ফেডারেশনের শ্রম কোডের ধারা 136)। বার্ষিক ছুটির অর্থ প্রদানের জন্য গড় আয়ের গণনা (রাশিয়ান ফেডারেশনের শ্রম কোডের 139 অনুচ্ছেদ) কর্মচারীর কাছে প্রকৃতপক্ষে অর্জিত মজুরি এবং সময়ের পূর্ববর্তী 12 ক্যালেন্ডার মাসের জন্য তার দ্বারা কাজ করা সময়ের উপর ভিত্তি করে। কর্মচারী গড় বেতন ধরে রাখে। এই ক্ষেত্রে, একটি ক্যালেন্ডার মাসকে সংশ্লিষ্ট মাসের 1 থেকে 30 তম (31 তম) দিন পর্যন্ত (ফেব্রুয়ারিতে - 28 তম (29 তম) দিন সহ) সময়কাল হিসাবে বিবেচনা করা হয়।

যাইহোক, প্রদত্ত উদাহরণে, বার্ষিক ছুটি (06/30/2016) প্রদানের জন্য গড় উপার্জন গণনা করার জন্য গণনার সময়কালের শেষ তারিখটি ছুটির জন্য অর্থ প্রদানের সময়সীমার পরে এসেছিল৷ এই সংযোগে, ক্যালেন্ডার মাস শেষ হওয়ার পরে, গড় উপার্জন পুনরায় গণনা করা হয় এবং কর্মচারীকে পরবর্তী বেতন দিবসে একটি উপযুক্ত অতিরিক্ত অর্থ প্রদান করা হয়।

উদাহরণ (চলবে)

ক্যালেন্ডার মাস শেষ হওয়ার পরে, গড় বেতনের পুনঃগণনার সাথে সম্পর্কিত, কর্মচারী পরবর্তী বেতনের দিনে (07/08/2016) ছুটির বেতনের অনুরূপ অতিরিক্ত পেমেন্ট পেয়েছিলেন। যেহেতু এই অর্থপ্রদানটি প্রকৃতপক্ষে জুলাই 2016-এ ইতিমধ্যেই করা হয়েছিল, তাই এটিকে 2016 সালের 9 মাসের জন্য 6-NDFL-এর গণনায় প্রতিফলিত করতে হবে (30 সেপ্টেম্বর পর্যন্ত) নিম্নরূপ:

লাইন 100 তারিখ 07/08/2016 নির্দেশ করে;

লাইন 110 - 07/08/2016;

লাইন 120 - 08/01/2016 (রাশিয়ান ফেডারেশনের ট্যাক্স কোডের 6.1 অনুচ্ছেদের 7 ধারা বিবেচনা করে);

130 এবং 140 লাইনে - সংশ্লিষ্ট মোট সূচক।

6-NDFL-এ ছুটির জন্য এককালীন অর্থপ্রদান

সংস্থার মজুরি প্রবিধান বার্ষিক ছুটির জন্য একমুঠো অর্থ প্রদানের ব্যবস্থা করতে পারে। এই অর্থপ্রদান বস্তুগত সহায়তা (সামাজিক অর্থপ্রদান) নয়, কিন্তু প্রকৃতপক্ষে, একটি প্রণোদনা প্রদান, যা ছুটির অর্থপ্রদানের সাথে একযোগে সংগৃহীত এবং প্রদান করা হয় এবং সম্পূর্ণরূপে ব্যক্তিগত আয়করের অধীন।

শ্রম কোডের অনুচ্ছেদ 129 প্রণোদনা প্রদান (অতিরিক্ত অর্থ প্রদান এবং একটি প্রণোদনা প্রকৃতির বোনাস, বোনাস এবং অন্যান্য প্রণোদনা প্রদান) মজুরির একটি উপাদান (কর্মচারীর পারিশ্রমিক) হিসাবে সংজ্ঞায়িত করে।

মজুরি আকারে আয়ের সাথে ব্যক্তিগত আয়কর গণনা করার উদ্দেশ্যে, একটি বিশেষ বিধান প্রদান করা হয়েছে (রাশিয়ান ফেডারেশনের ট্যাক্স কোডের ধারা 223 এর ধারা 2), যা অনুযায়ী করদাতার প্রকৃত প্রাপ্তির তারিখ এই ধরনের আয় মাসের শেষ দিন হিসাবে স্বীকৃত হয় যার জন্য তিনি একটি কর্মসংস্থান চুক্তি (চুক্তি) অনুসারে সম্পাদিত কাজের দায়িত্বের জন্য আয় করেছিলেন। এই ক্ষেত্রে, মজুরি আকারে আয় সম্পাদিত কাজের দায়িত্বের জন্য সরাসরি পারিশ্রমিক হিসাবে বোঝা যায় (রাশিয়ার অর্থ মন্ত্রণালয়ের 12 নভেম্বর, 2007 নম্বর 03-04-06-01/383 তারিখের চিঠি)।

এই বিষয়ে, একটি প্রণোদনা প্রদানের আকারে আয়ের প্রকৃত প্রাপ্তির তারিখটি এই আয়ের অর্থ প্রদানের দিন হিসাবে নির্ধারণ করা উচিত (উপধারা 1, ধারা 1, রাশিয়ান ফেডারেশনের ট্যাক্স কোডের 223 অনুচ্ছেদ)। এই অবস্থানটি রাশিয়ার অর্থ মন্ত্রণালয় দ্বারা নিশ্চিত করা হয়েছে (27 মার্চ, 2015 নং 03-04-07/17028 তারিখের রাশিয়ার অর্থ মন্ত্রণালয়ের চিঠি)।

এর থেকে আমরা উপসংহারে আসতে পারি যে ছুটির জন্য একক অর্থ প্রদান, যা একটি উদ্দীপক, উদ্দীপক প্রকৃতির, ট্যাক্স কোডের 23 অধ্যায়ের উদ্দেশ্যে, কোড 2000 এর সাথে আয়ের প্রকার হিসাবে শ্রেণীবদ্ধ করা যায় না “করদাতা কর্তৃক প্রাপ্ত পারিশ্রমিক শ্রম বা অন্যান্য দায়িত্ব পালন; সামরিক কর্মীদের বেতন এবং অন্যান্য করযোগ্য অর্থপ্রদান এবং সমতুল্য ব্যক্তিদের (বেসামরিক চুক্তির অধীনে অর্থপ্রদান ব্যতীত)।

ব্যক্তিগত আয়কর গণনা, আটকে রাখা এবং পরিশোধ করার জন্য কোনো বিশেষ পদ্ধতি নেই, সেইসাথে এই ধরনের আয়ের জন্য একটি পৃথক কোড, যেমন বার্ষিক ছুটির জন্য একক অর্থ প্রদান, যা পারিশ্রমিক সংক্রান্ত প্রবিধান দ্বারা প্রদত্ত। লেখকের মতে, প্রশ্নে একক অর্থ প্রদানকে আয় কোড 4800 এর অধীনে অন্যান্য আয় হিসাবে শ্রেণীবদ্ধ করা যেতে পারে।

এই কারণে যে ট্যাক্স কোডের অধ্যায় 23-এর বিধানগুলি ছুটির অর্থপ্রদানের আকারে এবং প্রণোদনা (উদ্দীপক) অর্থপ্রদানের আকারে আয়ের উপর কর স্থানান্তরের জন্য বিভিন্ন সময়সীমা স্থাপন করে, এই একমুঠো অর্থ প্রদানকে দায়ী করে আয় "অবকাশের অর্থ প্রদানের পরিমাণ" 6-NDFL-এর সেকশন 2 গণনার লাইন 120 এর ভুল সমাপ্তির কারণ হতে পারে। একই সময়ে, ফর্ম 6-NDFL-এর ধারা 2-এ, এই ধরনের আয়ের ক্ষেত্রে, নিম্নলিখিত তারিখগুলি প্রতিফলিত হয়েছে:

ধারা 2 এর 100 লাইনে "আয়ের প্রকৃত প্রাপ্তির তারিখ" ছুটির জন্য একক অর্থ প্রদানের (স্থানান্তর) দিন নির্দেশ করে (রাশিয়ান ফেডারেশনের ট্যাক্স কোডের উপধারা 1, ধারা 1, অনুচ্ছেদ 223);

ধারা 2 এর 110 লাইনে "ট্যাক্স আটকে রাখার তারিখ" - লাইন 100 এর মতো একই তারিখ, অর্থাত্ অর্থ প্রদানের তারিখ (রাশিয়ান ফেডারেশনের ট্যাক্স কোডের 226 অনুচ্ছেদের ক্লজ 4);

ধারা 2 এর 120 লাইন অনুসারে "কর প্রদানের সময়সীমা" - প্রশ্নে আয়ের অর্থ প্রদানের তারিখের পরের দিন (রাশিয়ান ফেডারেশনের ট্যাক্স কোডের 226 অনুচ্ছেদের ধারা 6)।

গুরুত্বপূর্ণ !

পেমেন্টের প্রকৃত তারিখ এবং ব্যক্তিগত আয়কর প্রদানের সময়সীমাকে বিভ্রান্ত করবেন না। ট্যাক্স কোডের ধারা 226 এর অনুচ্ছেদ 6 এর অনুচ্ছেদ দুটি এবং ট্যাক্স কোডের 226 অনুচ্ছেদের অনুচ্ছেদ 9 এর বিধানের উপর ভিত্তি করে, ছুটির বেতনের আকারে আয়ের অর্থ প্রদানের দিন এবং উভয় সময়েই আটকে রাখা ব্যক্তিগত আয়কর স্থানান্তর করা বৈধ। চলতি মাসের পরবর্তী যেকোনো দিন (যে মাসে ছুটির বেতন দেওয়া হয়েছিল সেই মাসের শেষ দিন সহ)।

ট্যাক্স এজেন্ট ট্যাক্স কর্তৃপক্ষের কাছে একটি ব্যক্তিগত আয়কর গণনা জমা দিয়েছিল, যার সময় একটি ডেস্ক অডিট ট্যাক্সের গণনা এবং প্রদানের সাথে সম্পর্কিত ত্রুটিগুলি প্রকাশ করেছিল, সেইসাথে ব্যক্তিদের কাছ থেকে আয়করের পরিমাণ অসময়ে বাজেটে স্থানান্তরিত হয়েছিল।

ফলাফল:মামলাটি আপিল আদালতে নতুন বিচারের জন্য পাঠানো হয়েছিল, যেহেতু আদালত কোম্পানির সমস্ত যুক্তি মূল্যায়ন করেনি

জন্য ভিত্তি

পরিদর্শনের উপসংহারের ভিত্তিতে সিদ্ধান্ত নেওয়া হয়েছিল যে, রাশিয়ান ফেডারেশনের ট্যাক্স কোডের 210 অনুচ্ছেদের অনুচ্ছেদ 1 লঙ্ঘন করে, 2016-এর জন্য ফর্ম 3-এনডিএফএল-এর আয় ঘোষণায় করের ভিত্তিকে অবমূল্যায়ন করা হয়েছিল, ফলে রাশিয়ার PJSC Sberbank-এর প্রতিশ্রুতি নোট খালাস থেকে প্রাপ্ত আয়ের ভুল গণনা।ফলাফল:মামলার উপকরণ পরীক্ষা করে, মামলায় সংগৃহীত প্রমাণ ও যুক্তি বিশ্লেষণ করে

প্রতিদ্বন্দ্বিতা অ-আদর্শ

সাইট ট্যাক্স অডিটের উপকরণ বিবেচনার ফলাফলের ভিত্তিতে ট্যাক্স কর্তৃপক্ষ একটি আইনি আইন গৃহীত হয়েছিল। মূল্য সংযোজন কর, জরিমানা এবং জরিমানা আকারে করের অসম্পূর্ণ অর্থ প্রদানের জন্য কর নিষেধাজ্ঞার প্রয়োগের ভিত্তি ছিল কর কর্তৃপক্ষের উপসংহার যে উদ্যোক্তা এতে অন্তর্ভুক্ত করতে ব্যর্থতার কারণে করের ভিত্তিকে ছোট করেছেন। অনাবাসিক প্রাঙ্গনের ভাড়া থেকে প্রাপ্ত আয়এই বিষয়ে সমস্ত বিচারিক অনুশীলন »করযোগ্য আয়

জুলাই থেকে শুরু হওয়া অবকাশের জন্য ফর্ম 6-NDFL অবকাশের অর্থপ্রদানের প্রতিবেদনে কীভাবে সঠিকভাবে প্রতিফলিত করা যায় তা বিবেচনা করা যাক, শুরুর আগে তিন দিন (রাশিয়ান ফেডারেশনের শ্রম কোডের অনুচ্ছেদ 136) জুন মাসে সংগৃহীত এবং অর্থপ্রদান করা হয়।

6-এনডিএফএল (অর্ডার দ্বারা অনুমোদিত) পূরণ করা হয় ট্যাক্স এজেন্ট দ্বারা ব্যক্তিদের দেওয়া আয়ের জন্য অ্যাকাউন্টিং ডেটার ভিত্তিতে এবং প্রদান করা হয়, ব্যক্তিদের জন্য প্রদত্ত কর কর্তন, ট্যাক্স অ্যাকাউন্টিং রেজিস্টারে থাকা ব্যক্তিগত আয়কর গণনা করা এবং আটকানো (ধারা) রাশিয়ান ফেডারেশনের ট্যাক্স কোডের 230 অনুচ্ছেদের 1)।

ট্যাক্স অ্যাকাউন্টিং রেজিস্টারের ফর্ম এবং বিশ্লেষণাত্মক ট্যাক্স অ্যাকাউন্টিং ডেটা এবং প্রাথমিক অ্যাকাউন্টিং নথি থেকে ডেটা প্রতিফলিত করার পদ্ধতি ট্যাক্স এজেন্ট স্বাধীনভাবে তৈরি করে এবং এতে থাকতে হবে:

- তথ্য যা করদাতার সনাক্তকরণের অনুমতি দেয়;

- করদাতাকে প্রদত্ত আয়ের ধরন এবং প্রদত্ত কর কর্তন, সেইসাথে আয়ের প্রকারের কোড অনুসারে ব্যয় এবং পরিমাণ যা করের ভিত্তি হ্রাস করে (রাশিয়ার ফেডারেল ট্যাক্স সার্ভিসের 10 সেপ্টেম্বর, 2015 তারিখের আদেশ দ্বারা অনুমোদিত) নম্বর ММВ-7-11/387@);

- আয়ের পরিমাণ এবং তাদের অর্থপ্রদানের তারিখ;

- করদাতার অবস্থা;

- ট্যাক্স আটকে রাখার তারিখ এবং রাশিয়ান ফেডারেশনের বাজেট সিস্টেমে স্থানান্তর, সংশ্লিষ্ট অর্থপ্রদানের নথির বিবরণ।

- অনুচ্ছেদ 1 “সাধারণকৃত সূচক”, যা উপার্জিত আয়ের পরিমাণ নির্দেশ করে, গণনা করা এবং আটকে রাখা ট্যাক্স, সমস্ত ব্যক্তির জন্য একত্রিত, উপযুক্ত করের হারে করের সময়কালের শুরু থেকে একটি সঞ্চিত ভিত্তিতে;

- অনুচ্ছেদ 2 "ব্যক্তিগত আয়ের উপর প্রকৃত আয়ের তারিখ এবং পরিমাণ এবং আটকে রাখা ট্যাক্স", যা আয়ের ব্যক্তিদের দ্বারা প্রকৃত প্রাপ্তির তারিখ এবং উইথহোল্ডিং ট্যাক্স, ট্যাক্স রেমিট্যান্সের সময় এবং প্রকৃত প্রাপ্ত আয়ের পরিমাণ এবং আটকে রাখা ট্যাক্সকে সাধারণভাবে নির্দেশ করে। সমস্ত ব্যক্তি।

অন্যান্য বিষয়ের উপর ভিত্তি করে, ট্যাক্স কোডের অধ্যায় 23-এর বিধান অনুসারে, আয়ের প্রকৃত প্রাপ্তির তারিখ, ব্যক্তিগত আয়কর আটকে রাখার তারিখ এবং বাজেটে ব্যক্তিগত আয়কর স্থানান্তর করার তারিখ (মেয়াদ) তিনটি স্বাধীন তারিখ। , যার প্রতিটি এই অধ্যায়ের পৃথক নিয়মের ভিত্তিতে নির্ধারিত হয় (অনুচ্ছেদ 223, অনুচ্ছেদ। 4, 6, অনুচ্ছেদ 226, অনুচ্ছেদ 7, 9, রাশিয়ান ফেডারেশনের ট্যাক্স কোডের অনুচ্ছেদ 226.1; ফেডারেল ট্যাক্স পরিষেবার চিঠিগুলি রাশিয়ার তারিখ 18 মার্চ, 2016 নং BS-4-11/4538@, তারিখ 12 ফেব্রুয়ারি, 2016 নং. BS-3-11/553@ 01/20/2016 নং. BS-4-11/546@, তারিখ 11/24/2015 নং. BS-4-11/20483@)।

অনুগ্রহ করে মনে রাখবেন যে 6-NDFL গণনা করদাতাদের ট্যাক্স এজেন্ট কর্তৃক প্রদত্ত আয়ের প্রকারের কোডের ইঙ্গিত প্রদান করে না। একই সময়ে, উপরের তারিখগুলি নির্ধারণের পদ্ধতি, যা ফলস্বরূপ, ফর্ম 6-NDFL এর বিভাগ 2 পূরণ করার সঠিকতাকে প্রভাবিত করে।

ছুটির বেতনের পরিমাণ সম্পর্কিত 6-NDFL পূরণ করা

সাধারণ ক্ষেত্রে:- নগদ আয়ের প্রকৃত প্রাপ্তির তারিখটি এই জাতীয় আয়ের অর্থ প্রদানের দিন (ব্যাঙ্ক অ্যাকাউন্টে স্থানান্তর) হিসাবে সংজ্ঞায়িত করা হয় (উপধারা 1, ধারা 1, রাশিয়ান ফেডারেশনের ট্যাক্স কোডের অনুচ্ছেদ 223);

- ট্যাক্স এজেন্টদের প্রকৃত অর্থ প্রদানের পর করদাতার আয় থেকে সরাসরি করের অর্জিত পরিমাণ আটকে রাখতে হবে (রাশিয়ান ফেডারেশনের ট্যাক্স কোডের ধারা 226 এর ধারা 4);

- ট্যাক্স এজেন্ট গণনা করা এবং আটকে রাখা করের পরিমাণ অর্থপ্রদানের দিনের পরের দিন (কিছু ব্যতিক্রম সহ) স্থানান্তর করতে বাধ্য (রাশিয়ান ফেডারেশনের ট্যাক্স কোডের ধারা 226 এর ধারা 6)।

বার্ষিক ছুটির সময়কালের জন্য সংরক্ষিত গড় উপার্জন পারিশ্রমিক নয়, যেহেতু ছুটির সময়কালটি বিশ্রামের সময়কে বোঝায়, অর্থাৎ, যে সময়টিতে কর্মচারী কোনও কাজের দায়িত্ব পালন করে না (শ্রমের ধারা 106, 107, 114, 139) রাশিয়ান ফেডারেশনের কোড)। অতএব, একজন কর্মচারীকে অবকাশকালীন বেতন প্রদানের সময় আয়ের প্রকৃত প্রাপ্তির তারিখটি তার অর্থপ্রদানের দিনে নির্ধারিত হয় (রাশিয়ান ফেডারেশনের সুপ্রিম আরবিট্রেশন কোর্টের প্রেসিডিয়ামের পোস্ট তারিখ 02/07/2012 নং 11709/11 ; রাশিয়ার অর্থ মন্ত্রণালয়ের 01/26/2015 নং 03-04-06/2187, তারিখ 06/06/2012 নং 03-04-08/8-139, তারিখ 10 অক্টোবর, 2007 নম্বর 03-04-06-01/349, রাশিয়ার ফেডারেল ট্যাক্স সার্ভিস তারিখ 24 অক্টোবর, 2013 নং BS-4-11/190790)।

ছুটির বেতন থেকে ব্যক্তিগত আয়কর আটকানোও অর্থপ্রদানের তারিখে করা হয় (রাশিয়ান ফেডারেশনের ট্যাক্স কোডের 226 ধারার ধারা)। সেই অনুযায়ী, এই ধরনের অর্থপ্রদানের ক্ষেত্রে ফর্ম 6-NDFL-এর ধারা 2-এর লাইন 100 এবং লাইন 110-এ প্রতিফলিত তারিখগুলি মিলে যাবে।

গুরুত্বপূর্ণ !

ফর্ম 6-এনডিএফএল (14 অক্টোবর, 2015 নং ММВ-7-11/450@ তারিখের রাশিয়ার ফেডারেল ট্যাক্স সার্ভিসের আদেশ দ্বারা অনুমোদিত) পূরণ করার পদ্ধতির ক্লজ 4.2 100-140 লাইনের পৃথক সমাপ্তির বিধান করে বিভিন্ন ধরনের আয়ের জন্য যার প্রকৃত প্রাপ্তির তারিখ একই, কিন্তু ব্যক্তিগত আয়কর স্থানান্তরের জন্য বিভিন্ন সময়সীমা।

একই সময়ে, ছুটির বেতন থেকে আটকে রাখা ব্যক্তিগত আয়করের বাজেটে স্থানান্তরের তারিখ নির্ধারণের পদ্ধতিটি 2016 সাল থেকে একটি বিশেষ নিয়ম দ্বারা নিয়ন্ত্রিত হয়েছে (রাশিয়ান ফেডারেশনের ট্যাক্স কোডের 226 ধারার অনুচ্ছেদ 6 এর দ্বিতীয় অনুচ্ছেদ। ): এই ধরনের আয় প্রদান করার সময়, ট্যাক্স এজেন্টদের গণনা করা এবং আটকে রাখা ট্যাক্সের পরিমাণ স্থানান্তর করতে হবে যে মাসের শেষ তারিখের মধ্যে এই ধরনের অর্থপ্রদান করা হয়েছিল।

এর মানে হল যে ছুটির বেতনের আকারে আয়ের উপর ব্যক্তিগত আয়কর স্থানান্তর করার সময়সীমাটি সেই মাসের শেষ দিন হিসাবে নির্ধারিত হয় যেখানে ছুটির বেতন আসলে দেওয়া হয়েছিল। তদনুসারে, এই তারিখটি অবশ্যই "অবকাশের অর্থপ্রদানের পরিমাণ" আয়ের ধরন সম্পর্কিত ফর্ম 6-NDFL-এর ধারা 2-এর লাইন 120-এ প্রতিফলিত হবে৷

27 জুন, 2016-এ একজন কর্মচারীর অবকাশকালীন বেতন প্রদানের কাজটি অবশ্যই 6 মাসের জন্য ফর্ম 6-NDFL-এর ধারা 2-তে প্রতিফলিত হবে, যা 30 জুন, 2016-এর রিপোর্টিং তারিখ অনুসারে সংকলিত হয়েছে:

- লাইন 100 তারিখ 06/27/2016 নির্দেশ করে;

- লাইন 110 - 06/27/2016;

- লাইন 120 - 06/30/2016;

গড় আয়ের স্পষ্টীকরণের ক্ষেত্রে অতিরিক্ত অর্থপ্রদানের 6-NDFL-এ প্রতিফলন

ছুটির অর্থ প্রদান শুরু হওয়ার তিন দিন আগে করা হয় (রাশিয়ান ফেডারেশনের শ্রম কোডের ধারা 136)। বার্ষিক ছুটির অর্থ প্রদানের জন্য গড় আয়ের গণনা (রাশিয়ান ফেডারেশনের শ্রম কোডের 139 অনুচ্ছেদ) কর্মচারীর কাছে প্রকৃতপক্ষে অর্জিত মজুরি এবং সময়ের পূর্ববর্তী 12 ক্যালেন্ডার মাসের জন্য তার দ্বারা কাজ করা সময়ের উপর ভিত্তি করে। কর্মচারী গড় বেতন ধরে রাখে। এই ক্ষেত্রে, একটি ক্যালেন্ডার মাসকে সংশ্লিষ্ট মাসের 1 থেকে 30 তম (31 তম) দিন পর্যন্ত (ফেব্রুয়ারিতে - 28 তম (29 তম) দিন সহ) সময়কাল হিসাবে বিবেচনা করা হয়।যাইহোক, প্রদত্ত উদাহরণে, বার্ষিক ছুটি (06/30/2016) প্রদানের জন্য গড় উপার্জন গণনা করার জন্য গণনার সময়কালের শেষ তারিখটি ছুটির জন্য অর্থ প্রদানের সময়সীমার পরে এসেছিল৷ এই সংযোগে, ক্যালেন্ডার মাস শেষ হওয়ার পরে, গড় উপার্জন পুনরায় গণনা করা হয় এবং কর্মচারীকে পরবর্তী বেতন দিবসে একটি উপযুক্ত অতিরিক্ত অর্থ প্রদান করা হয়।

উদাহরণ (চলবে)

ক্যালেন্ডার মাস শেষ হওয়ার পরে, গড় বেতনের পুনঃগণনার সাথে সম্পর্কিত, কর্মচারী পরবর্তী বেতনের দিনে (07/08/2016) ছুটির বেতনের অনুরূপ অতিরিক্ত পেমেন্ট পেয়েছিলেন। যেহেতু এই অর্থপ্রদানটি প্রকৃতপক্ষে জুলাই 2016-এ ইতিমধ্যেই করা হয়েছিল, তাই এটিকে 2016 সালের 9 মাসের জন্য 6-NDFL-এর গণনায় প্রতিফলিত করতে হবে (30 সেপ্টেম্বর পর্যন্ত) নিম্নরূপ:

- লাইন 100 তারিখ 07/08/2016 নির্দেশ করে;

- লাইন 110 - 07/08/2016;

- লাইন 120 - 08/01/2016 (রাশিয়ান ফেডারেশনের ট্যাক্স কোডের 6.1 অনুচ্ছেদের 7 ধারা বিবেচনা করে);

- 130 এবং 140 লাইনে - সংশ্লিষ্ট মোট সূচক।

6-NDFL-এ ছুটির জন্য এককালীন অর্থপ্রদান

সংস্থার মজুরি প্রবিধান বার্ষিক ছুটির জন্য একমুঠো অর্থ প্রদানের ব্যবস্থা করতে পারে। এই অর্থপ্রদান বস্তুগত সহায়তা (সামাজিক অর্থপ্রদান) নয়, কিন্তু প্রকৃতপক্ষে, একটি প্রণোদনা প্রদান, যা ছুটির অর্থপ্রদানের সাথে একযোগে সংগৃহীত এবং প্রদান করা হয় এবং সম্পূর্ণরূপে ব্যক্তিগত আয়করের অধীন।শ্রম কোডের অনুচ্ছেদ 129 প্রণোদনা প্রদান (অতিরিক্ত অর্থ প্রদান এবং একটি প্রণোদনা প্রকৃতির বোনাস, বোনাস এবং অন্যান্য প্রণোদনা প্রদান) মজুরির একটি উপাদান (কর্মচারীর পারিশ্রমিক) হিসাবে সংজ্ঞায়িত করে।

মজুরি আকারে আয়ের সাথে ব্যক্তিগত আয়কর গণনা করার উদ্দেশ্যে, একটি বিশেষ বিধান প্রদান করা হয়েছে (রাশিয়ান ফেডারেশনের ট্যাক্স কোডের ধারা 223 এর ধারা 2), যা অনুযায়ী করদাতার প্রকৃত প্রাপ্তির তারিখ এই ধরনের আয় মাসের শেষ দিন হিসাবে স্বীকৃত হয় যার জন্য তিনি একটি কর্মসংস্থান চুক্তি (চুক্তি) অনুসারে সম্পাদিত কাজের দায়িত্বের জন্য আয় করেছিলেন। এই ক্ষেত্রে, মজুরি আকারে আয় সম্পাদিত কাজের দায়িত্বের জন্য সরাসরি পারিশ্রমিক হিসাবে বোঝা যায় (রাশিয়ার অর্থ মন্ত্রণালয়ের 12 নভেম্বর, 2007 নম্বর 03-04-06-01/383 তারিখের চিঠি)।

এই বিষয়ে, একটি প্রণোদনা প্রদানের আকারে আয়ের প্রকৃত প্রাপ্তির তারিখটি এই আয়ের অর্থ প্রদানের দিন হিসাবে নির্ধারণ করা উচিত (উপধারা 1, ধারা 1, রাশিয়ান ফেডারেশনের ট্যাক্স কোডের 223 অনুচ্ছেদ)। এই অবস্থানটি রাশিয়ার অর্থ মন্ত্রণালয় দ্বারা নিশ্চিত করা হয়েছে (27 মার্চ, 2015 নং 03-04-07/17028 তারিখের রাশিয়ার অর্থ মন্ত্রণালয়ের চিঠি)।

এর থেকে আমরা উপসংহারে আসতে পারি যে ছুটির জন্য একক অর্থ প্রদান, যা একটি উদ্দীপক, উদ্দীপক প্রকৃতির, ট্যাক্স কোডের 23 অধ্যায়ের উদ্দেশ্যে, কোড 2000 এর সাথে আয়ের প্রকার হিসাবে শ্রেণীবদ্ধ করা যায় না “করদাতা কর্তৃক প্রাপ্ত পারিশ্রমিক শ্রম বা অন্যান্য দায়িত্ব পালন; সামরিক কর্মীদের বেতন এবং অন্যান্য করযোগ্য অর্থপ্রদান এবং সমতুল্য ব্যক্তিদের (বেসামরিক চুক্তির অধীনে অর্থপ্রদান ব্যতীত)।

ব্যক্তিগত আয়কর গণনা, আটকে রাখা এবং পরিশোধ করার জন্য কোনো বিশেষ পদ্ধতি নেই, সেইসাথে এই ধরনের আয়ের জন্য একটি পৃথক কোড, যেমন বার্ষিক ছুটির জন্য একক অর্থ প্রদান, যা পারিশ্রমিক সংক্রান্ত প্রবিধান দ্বারা প্রদত্ত। লেখকের মতে, প্রশ্নে একক অর্থ প্রদানকে আয় কোড 4800 এর অধীনে অন্যান্য আয় হিসাবে শ্রেণীবদ্ধ করা যেতে পারে।

এই কারণে যে ট্যাক্স কোডের অধ্যায় 23-এর বিধানগুলি ছুটির অর্থপ্রদানের আকারে এবং প্রণোদনা (উদ্দীপক) অর্থপ্রদানের আকারে আয়ের উপর কর স্থানান্তরের জন্য বিভিন্ন সময়সীমা স্থাপন করে, এই একমুঠো অর্থ প্রদানকে দায়ী করে আয় "অবকাশের অর্থ প্রদানের পরিমাণ" 6-NDFL-এর সেকশন 2 গণনার লাইন 120 এর ভুল সমাপ্তির কারণ হতে পারে। একই সময়ে, ফর্ম 6-NDFL-এর ধারা 2-এ, এই ধরনের আয়ের ক্ষেত্রে, নিম্নলিখিত তারিখগুলি প্রতিফলিত হয়েছে:

- ধারা 2 এর 100 লাইনে "আয়ের প্রকৃত প্রাপ্তির তারিখ" ছুটির জন্য একক অর্থ প্রদানের (স্থানান্তর) দিন নির্দেশ করে (রাশিয়ান ফেডারেশনের ট্যাক্স কোডের উপধারা 1, ধারা 1, অনুচ্ছেদ 223);

- ধারা 2 এর 110 লাইনে "ট্যাক্স আটকে রাখার তারিখ" - লাইন 100 এর মতো একই তারিখ, অর্থাত্ অর্থ প্রদানের তারিখ (রাশিয়ান ফেডারেশনের ট্যাক্স কোডের 226 অনুচ্ছেদের ক্লজ 4);

- ধারা 2 এর 120 লাইনে "কর প্রদানের সময়সীমা" - প্রশ্নে আয়ের অর্থ প্রদানের তারিখের পরের দিন (রাশিয়ান ফেডারেশনের ট্যাক্স কোডের 226 অনুচ্ছেদের ধারা 6)।

পেমেন্টের প্রকৃত তারিখ এবং ব্যক্তিগত আয়কর প্রদানের সময়সীমাকে বিভ্রান্ত করবেন না। ট্যাক্স কোডের ধারা 226 এর অনুচ্ছেদ 6 এর অনুচ্ছেদ দুটি এবং ট্যাক্স কোডের 226 অনুচ্ছেদের অনুচ্ছেদ 9 এর বিধানের উপর ভিত্তি করে, ছুটির বেতনের আকারে আয়ের অর্থ প্রদানের দিন এবং উভয় সময়েই আটকে রাখা ব্যক্তিগত আয়কর স্থানান্তর করা বৈধ। চলতি মাসের পরবর্তী যেকোনো দিন (যে মাসে ছুটির বেতন দেওয়া হয়েছিল সেই মাসের শেষ দিন সহ)।

6-NDFL-এ ছুটির বেতন কীভাবে প্রতিফলিত করা যায় সে বিষয়ে প্রত্যেক হিসাবরক্ষক আগ্রহী। আসুন একটি উদাহরণ হিসাবে নিম্নলিখিত ধরনের পেমেন্ট ব্যবহার করে 6-NDFL পূরণ করার বিষয়ে আরও ঘনিষ্ঠভাবে নজর দেওয়া যাক:

- ছুটির বেতন;

- বহন ছুটির বেতন;

- বরখাস্তের পরে ছুটির ক্ষতিপূরণ;

- জুলাই মাসের ছুটির বেতন জুন মাসে দেওয়া হয়।

ছুটির বেতন হল নগদ আয় যা একজন কর্মচারী পূর্বে কাজের সময় থেকে পান। কর্মসংস্থান চুক্তির অধীনে কর্মরত সকল কর্মচারী ছুটির বেতন পান। নিয়োগকর্তা ছুটি শুরুর 3 ক্যালেন্ডার দিন আগে অবকাশ বেতনের পরিমাণ দিতে বাধ্য (ক্যালেন্ডারের দিনগুলি বিবেচনায় নেওয়া হয়, কাজের দিন নয়)।

যদি কোনও কর্মচারী তার নিজের ইচ্ছায় পদত্যাগ করেন, তবে নিয়োগকর্তা, রাশিয়ান ফেডারেশনের শ্রম কোডের 127 অনুচ্ছেদ অনুসারে, তাকে অব্যবহৃত ছুটির জন্য ক্ষতিপূরণ দিতে বাধ্য। রাশিয়ান ফেডারেশনের শ্রম কোডের 140 অনুচ্ছেদ অনুসারে, নিয়োগকর্তা বরখাস্ত করা কর্মচারীর কাজের শেষ দিনে সমস্ত অর্থ প্রদান করতে বাধ্য। তদনুসারে, কর্মচারী শেষ কার্যদিবসে অব্যবহৃত ছুটির জন্য ক্ষতিপূরণের পরিমাণ পান।

ছুটির বেতন দুটি পরিস্থিতিতে বিভক্ত করা যেতে পারে:

- যখন ছুটির বেতন বেতন থেকে আলাদাভাবে দেওয়া হয়;

- যখন ছুটির বেতন বেতনের সাথে দেওয়া হয়।

প্রথম অবস্থায়, 6-NDFL-এ, ছুটির বেতন একটি পৃথক লাইন হিসাবে দেখানো হয়, যেহেতু এটি কর্মচারীর কাছে স্বতন্ত্রভাবে জমা হয় এবং সেই অনুযায়ী, একটি পৃথক কর প্রদানের সময়সীমা রয়েছে।

দ্বিতীয় পরিস্থিতিতে, বিভাগ 2-এ ছুটির বেতন আলাদাভাবে প্রতিফলিত হয়, যেহেতু অবকাশকালীন বেতনের উপর কর প্রদানের সময়সীমা রয়েছে।

অতএব, ছুটির বেতনের জন্য 6-NDFL পূরণ করার সময়, আপনি নিম্নলিখিতগুলি নোট করতে পারেন:

- ধারা 1-এ, অবকাশকালীন বেতনের পরিমাণ লাইন 020-এর আয়ের অন্তর্ভুক্ত;

- অবকাশকালীন বেতনে ব্যক্তিগত আয় করের গণনাকৃত পরিমাণ লাইন 040-এর গণনাকৃত পরিমাণে অন্তর্ভুক্ত করা হয়েছে;

- অর্জিত ব্যক্তিগত আয়কর 070 লাইনে প্রদত্ত করের মোট পরিমাণের মধ্যে অন্তর্ভুক্ত করা হয় যদি এটি বর্তমান রিপোর্টিং সময়ের মধ্যে তালিকাভুক্ত হয়।

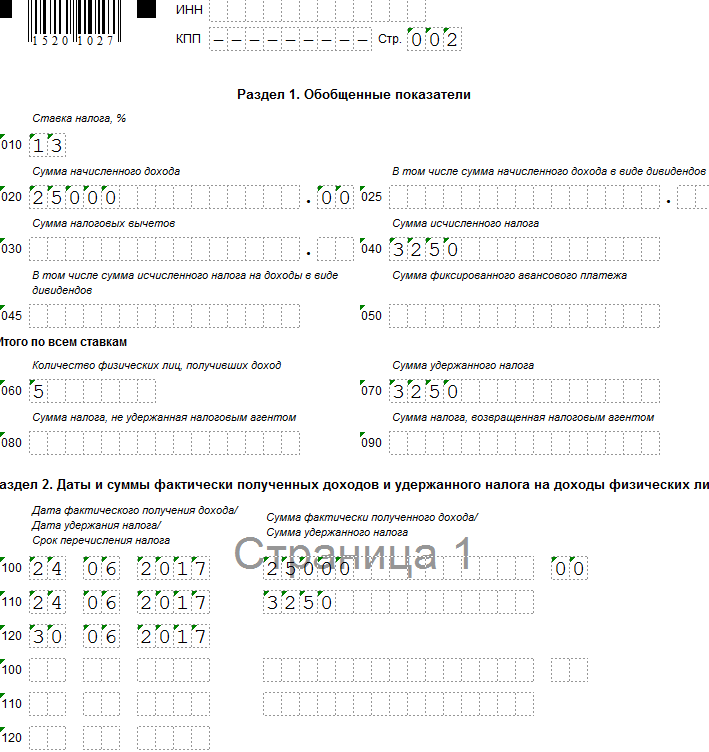

উদাহরণ 1. অবকাশকালীন বেতন এক চতুর্থাংশে সংগৃহীত এবং পরিশোধ করা হয়

ধরা যাক, সংস্থাটি 15 মার্চ একজন কর্মচারীকে 25,000 রুবেল পরিমাণে ছুটির বেতন দিয়েছে, 3,250 রুবেলের পরিমাণে 13% ট্যাক্স আটকে দিয়েছে।

বিনামূল্যে 1C-তে 267টি ভিডিও পাঠ পান:

প্রথম ত্রৈমাসিকের জন্য, 900,000 রুবেল বেতন জমা হয়েছিল; কর কর্তনের পরিমাণ 63,000 রুবেল; অর্জিত ব্যক্তিগত আয়কর হল 108,810 রুবেল। (900,000 – 63,000 * 13/100)।

- লাইন 020 - 925,000 ঘষা। (900,000 + 25,000);

- লাইন 030 - 63,000 রুবেল;

- লাইন 040 - 112,060 ঘষা। (108,810 + 3,250);

- লাইন 070 - 103,250 ঘষা। (100,000 + 3,250);

- লাইন 100 - 01/31/2017; লাইন 130 - 300,000 রুবেল;

- লাইন 110 - 02/06/2017; লাইন 140 - RUB 36,270;

- লাইন 120 - 02/07/2017;

- লাইন 100 - 02/28/2017; লাইন 130 - 300,000 রুবেল;

- লাইন 110 - 03/06/2017; লাইন 140 - 36,270 রুবেল;

- লাইন 120 - 03/07/2017;

- লাইন 100 - 03/15/2017; লাইন 130 - 25,000 রুবেল;

- লাইন 110 - 03/16/2017; লাইন 140 - 3,250 রুবেল;

- লাইন 120 - 03/17/2017;

- লাইন 100 - 03/31/2017; লাইন 130 - 300,000 রুবেল;

- লাইন 110 - 04/06/2017; লাইন 140 - RUB 36,270;

- লাইন 120 - 04/07/2017

উদাহরণ 2. ক্যারিওভার অবকাশের বেতন (অবকাশের বেতন এক ত্রৈমাসিকে সংগৃহীত এবং পরবর্তী ত্রৈমাসিকে প্রদান করা হয়)

ধরা যাক, সংস্থাটি 30 জুন 50,000 রুবেল পরিমাণে একজন কর্মচারীকে অবকাশের বেতন সংগ্রহ করেছিল এবং 5 জুলাই তা প্রদান করেছিল; ট্যাক্স 13% 6,500 রুবেল পরিমাণে। প্রতিষ্ঠানটি ছুটির বেতন পরিশোধের দিনে হস্তান্তর করে।

অর্জিত ছুটির বেতন ছয় মাসের জন্য 6-NDFL গণনায় প্রতিফলিত হয় না। ছুটির বেতনের পরিমাণ 9 মাসের জন্য 6-NDFL-এর গণনায় প্রতিফলিত হবে।

আসুন গণনাটি সম্পাদন করি এবং নিম্নরূপ ফর্মটি পূরণ করি:

- লাইন 020 - 50,000 ঘষা।;

- লাইন 040 - 6,500 রুবেল;

- লাইন 070 - 6,500 রুবেল;

- লাইন 100 - 07/05/2017; লাইন 130 - 50,000 রুবেল;

- লাইন 110 - 07/05/2017; লাইন 140 - 6,500 রুবেল;

- লাইন 120 - 07/31/2017:

উদাহরণ 3. 6-এনডিএফএল-এ বরখাস্ত হওয়ার পরে অব্যবহৃত ছুটির জন্য ক্ষতিপূরণ

ধরা যাক একজন কর্মচারী 24শে জুন স্বেচ্ছায় পদত্যাগ করেছেন। হিসাবরক্ষক 25,000 রুবেলের অব্যবহৃত অবকাশের জন্য ক্ষতিপূরণ আদায় করেছেন, 3,250 রুবেলের পরিমাণে 13% ট্যাক্স।

6-NDFL-এর গণনায় অব্যবহৃত অবকাশের জন্য ক্ষতিপূরণের পরিমাণ রিপোর্টিং সময়ের মধ্যে প্রতিফলিত হয় যেখানে বরখাস্তের দিন পড়ে (11 মে, 2016 তারিখের রাশিয়ান ফেডারেশনের ফেডারেল ট্যাক্স সার্ভিসের চিঠি N BS-3-11/ 2094@)।

আসুন গণনাটি সম্পাদন করি এবং নিম্নরূপ ফর্মটি পূরণ করি:

- লাইন 020 - 25,000 রুবেল;

- লাইন 040 - 3,250 রুবেল;

- লাইন 070 - 3,250 ঘষা।

- লাইন 100 - 06/24/2017; লাইন 130 - 25,000 রুবেল;

- লাইন 110 - 06/24/2017; লাইন 140 - 3,250 রুবেল;

- লাইন 120 - 06/30/2017:

উদাহরণ 4: ছুটি এক ত্রৈমাসিকে শুরু হয়, কিন্তু ছুটির বেতন আগের ত্রৈমাসিকে দেওয়া হয়

ধরা যাক একটি প্রতিষ্ঠানের একজন কর্মচারীকে 5 জুলাই থেকে ছুটি দেওয়া হয়েছে। হিসাবরক্ষক 25,600 রুবেল পরিমাণে 29 জুন অবকাশকালীন বেতন সংগ্রহ করেছেন এবং প্রদান করেছেন; RUB 3,328 পরিমাণে কর 13%।

2017 সালের প্রথমার্ধের জন্য 6টি ব্যক্তিগত আয় করের গণনায় উপার্জিত ছুটির বেতন প্রতিফলিত হয়।

আসুন গণনাটি সম্পাদন করি এবং নিম্নরূপ ফর্মটি পূরণ করি:

- লাইন 020 - 25,600 রুবেল;

- লাইন 040 - 3,328 রুবেল;

- লাইন 070 - 3,328 ঘষা।

- লাইন 100 - 06/29/2017; লাইন 130 - 25,600 রুবেল;

- লাইন 110 - 06/29/2017; লাইন 140 - 3,328 রুবেল;

- লাইন 120 - 06/30/2017: