Главная задача любого бизнеса — заработать деньги. Поэтому прежде чем запускать новое дело предприниматель должен выполнить правильный расчёт точки безубыточности. Данная точка показывает, в какой момент времени бизнес покроет всевозможные убытки, начав наконец-то приносить реальную прибыль. По сути, это обычный расчет эффективности предприятия. Правильное нахождение данной точки покажет бизнесменам и инвесторам насколько выгодно заниматься проектом, какие риски имеются и когда окупятся вложения. На основе этих данных будет приниматься окончательное решение.

Что такое точка безубыточности

Точка безубыточности — это объем оказанных услуг или продаж, при котором прибыль равняется нулю. На английском данное понятие звучит как Break evenpoint, или сокращенно просто BEP. Из курса экономики мы знаем, что прибылью называется разница между TotalRevenu (доходами) и TotalCost (расходами). BEP обычно измеряется в денежном или натуральном выражении. Рассчитав этот показатель, вы сможете понять, какое количество услуг или товаров вам нужно продать, чтобы выйти в ноль. Если продажи будут ниже, то вы будете работать в минус, выше — получать прибыль.

ТБ — важный показатель для предприятия. Согласно ей можно определить насколько эффективно компания работает, стабильно ли она удерживается на рынке и тратит деньги. Если показатель BEP растет, то следует обратить внимание на оптимизацию расходов (при отсутствии изменений в структуре компании). Точка безубыточности может меняться при расширении или сокращении, при изменении цен, открытии новых торговых связей и др. Но как бы там ни было, BEP является одним из ключевых показателей бизнеса — именно по нему определяют перспективность работы и инвестиций.

Зная ТБ, вы сможете решить для себя:

- Есть ли смысл вкладываться в предприятие и реально ли оно сможет продать столько товаров, чтобы выйти в ноль.

- Определить эффективность работы через некоторое время (в идеале ТБ должна остаться такой же, как и была).

- Определить себестоимость продукции. Возможно, будет смысл изменить количество произведенных товаров при падении производства и наоборот.

- Привлечь инвестором со стороны, показав им эффективные бизнес-планы, основанные на исследовании рынка и показателях BEP.

Как рассчитать

Итак, с понятием ТБ мы разобрались. Теперь давайте разберем, как рассчитать точку безубыточности. Для этого нужно проанализировать ваше предприятие. Определите, какие затраты являются постоянными (аренда, коммунальные услуги, заработная плата, налоги, амортизация оборудования), а какие — переменными (сырье, премии, расширение, непредвиденные покупки, комплектующие).

Обратите внимание: постоянные затраты — величина фактически постоянная. Отказаться от них никоим образом нельзя, хотя можно сделать задержку по выплатам (к примеру, договориться о переносе арендной платы).

Постоянные затраты меняются лишь тогда, когда происходит что-то глобальное: вы открываете новый цех, вам повышают арендную плату, меняется налоговое или трудовое законодательство, происходит серьезное обесценивание денег (инфляция).

Правильный расчет точки безубыточности позволит вам провести детальный анализ предприятия

Переменные расходы в основном напрямую зависят от объема производства и продаж. Они меняются вместе с рынком. К примеру, поступил заказ, который перекрывает ваш обычный объем производства на 50% — вам придется закупить больше сырья, станки и люди будут работать в 2 смены, поэтому придется больше заплатить за коммунальные услуги и выплатить премии.

Здесь следует учитывать, что переменные затраты при изменении объема производства остаются на том же месте, то есть они считаются условно-постоянными, а точка безубыточности показывает, как быстро вы выйдете на ноль.

Принцип расчета

Точку можно найти двумя разными способами:

- По стоимостному выражению.

- По натуральному выражению.

Давайте разберемся как правильно посчитать ТБ по второму способу, поскольку он более распространенный. Для этого вам нужно определить несколько показателей:

- FC — размер постоянных затрат;

- P — стоимость одной единицы услуги или товара;

- AVC — размер переменных затрат.

Когда данные будут получены, вы сможете легко рассчитать показатель BEP по формуле BEP=FC/(P-AVC).

Расскажем про точку безубыточности предприятия, формулу и алгоритм расчета ее в аналитическом и графическом виде.

Точка безубыточности предприятия (англ. CVP-точка) показывает, какой должен быть объем производства товаров и услуг, а также их продаж для того, чтобы покрыть все издержки и расходы. Точка безубыточности может выражаться в количестве произведенной продукции, в денежном эквиваленте или возможного размера будущей прибыли.

За показателем точки безубыточности, как и за любым финансовым показателем, следует видеть экономический смысл. Так точка безубыточности служит индикатором, который показывает, какой размер производства товаров/услуг является критическим для предприятия, при котором прибыль и убытки равны нулю. Точка безубыточности используется для анализа финансового состояния предприятия, чем выше объем производства и продаж над этой критической точкой, тем лучше ее платежеспособность и финансовая прочность.

Модель расчета точки безубыточности предприятия

В расчете точки безубыточности предприятия используют следующие допущения и упрощения реальности:

- Выпуск продукции и затраты имеют линейную зависимость (имеют линейную тенденцию изменения);

- Переменные затраты и цены на продукции постоянны в течение будущего рассматриваемого периода;

- Производственные мощности постоянны, структура продукции не изменяется;

- Запасы готовой продукции не существенны и не смогут исказить оценку точки безубыточности предприятия. Другими словами размер производства равняется объему продаж;

- Переменные издержки могут быть спрогнозированы и точно оценены в будущем периоде;

Как мы видим, условия для оценки точки безубыточности берутся идеальные: стабильные рыночные, производственные и организационные условия. В реальности на выпуск продукции, продажи и издержки влияет множество внешних факторов, которые трудно спрогнозировать в планируемом периоде. Все же рассмотрим идеальную модель расчета точки безубыточности предприятия.

Этапы расчета точки безубыточности по А.Д. Шеремету

Отечественный экономист А.Д. Шеремет выделил основные 3-и этапа для определения точки безубыточности предприятия.

- Сбор необходимой информации для проведения анализа. Оценка уровня объема производства, реализации продукции, прибыли и убытков.

- Вычисление размера переменных и постоянных издержек, определение точки безубыточности и зоны безопасности.

- Оценка необходимого уровня продаж/производства для обеспечения финансовой устойчивости предприятия.

Задачей предприятия становится определение нижней границы своей финансовой устойчивости и создание возможностей для увеличения зоны безопасности.

Точка безубыточности. 2 формулы расчета

Ниже приводятся формулы для расчета точки безубыточности предприятия. Как правило, используют точку безубыточности выраженной в объеме производства и денежном эквиваленте создаваемого дохода.

Формула расчета точки безубыточности предприятия в денежном выражении

Следует отметить что переменные затраты рассчитываются за единицу выпущенной продукции, а не общие.

Формула расчета точки безубыточности предприятия в натуральном выражении

Пример расчета точки безубыточности в Excel

Постоянные затраты (FC) – это затраты, которые не зависят от производства. К примеру, это может быть арендная плата за помещения, лизинговые платежи, налоги, зарплата административному персоналу и т.д.

Переменные затраты (AVC) – это затраты которые изменяются в зависимости от объема производства. К переменным затратам относят: затраты на сырье и материалы, плата за энергию, топливо, заработная плата рабочих и т.д.

Цена за единицу товара (MR) – представляет собой цену продажи выпущенной продукции.

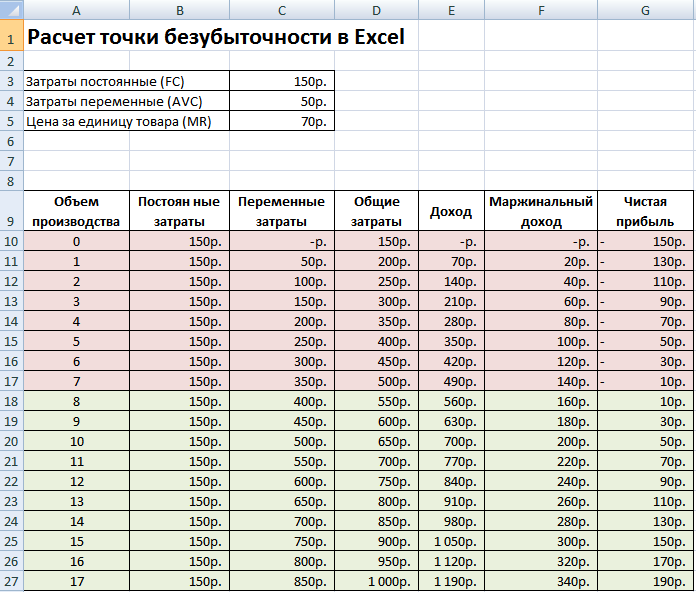

В Excel заполним основные показатели. Постоянные затраты составляют 150 руб., переменные затраты 50 руб. и цена реализации 70 руб. за единицу продукции.

Точка безубыточности. Основные параметры

На следующем шаге рассчитаем, как будет меняться размер чистой прибыли в зависимости от производства, и определим при каком объеме реализации продукции наступит точка безубыточности. Создадим табличку со следующими столбцами.

Колонка постоянные затраты = C3

Переменные затраты =A10*$C$4

Общие затраты = Переменные + постоянные затраты = B10+C10

Доход = A10*$C$5

Маржинальный доход = Доход- Переменные затраты = Е10-С10

Чистая прибыль =E10-C10-B10

Как мы видим, начиная с 8-й продукции, чистая прибыль стала положительной, а на 7-й продукции она еще была отрицательной. Точка безубыточности равняется при объеме производства в 8 шт. и доходе от продаж в размере 560 руб.

|

★ (расчет коэффициентов Шарпа, Сортино, Трейнора, Калмара, Модильянки бета, VaR) + прогнозирование движения курса |

Для большей наглядности приводим график изменения чистой прибыли предприятия в зависимости от объема производства/реализации продукции.

Можно рассчитать и сопоставить другие рассчитанные показатели, которые представлены на рисунке ниже. Если уровень производства/реализации на предприятии на текущий момент соответствует 17 шт. в месяц то запас прочности составляет 190 руб.

Точка безубыточности и практика ее использования

Анализ точки безубыточности используется в различных целях. Рассмотрим некоторые направления и цели использования данного показателя. В таблице ниже приводится цели возможного использования показателя точки безубыточности в экономической практике.

| Пользователи | Цель использования |

|

Внутренние пользователи |

|

| Директор по развитию/продажам | Расчет оптимальной цены за единицу товара, расчет уровня издержек, когда предприятие может быть еще конкурентоспособным. Расчет и составление плана продаж |

| Собственники/Акционеры | Определение объема производства, при котором предприятие станет рентабельным |

| Финансовый аналитик | Анализ финансового состояния предприятия и уровня его платежеспособности. Чем дальше предприятия от точки безубыточности, тем выше ее порог финансовой надежности |

| Директор производства | Определение минимально необходимого объема производства продукции на предприятии |

|

Внешние пользователи |

|

| Кредиторы | Оценка уровня финансовой надежности и платежеспособности предприятия |

| Инвесторы | Оценка эффективности развития предприятия |

| Государство | Оценка устойчивого развития предприятия |

Использование модели точки безубыточности используется в управленческих решениях и позволяет дать общую характеристику финансового состояния предприятия, оценить уровень критического производства и продаж для разработки комплекса мер по увеличению финансовой прочности.

Преимущества и недостатки модели точки безубыточности

Рассмотрим основные достоинства и недостатки модели точки безубыточности.

Преимущества данной модели заключаются в простоте анализа и оценки необходимого уровня производства и продаж, когда достигается минимально критический уровень. Недостатки модели заключаются в условиях и ограничениях построения этой модели.

- Линейность изменения объема производства и продаж. Это не учитывает различные всплески и резкие изменения, которые часто встречаются в реальной практике. На линейность большое влияние оказывает сезонность выпуска продукции, изменение спроса в регионе, появление новых конкурентов на рынке. Все это изменяет спрос в будущей перспективе. На производство большое влияние оказывают новые технологии, это тоже определяет объем продаж.

- Модель точки безубыточности хорошо применима для рынков с низкой конкуренцией и устойчивым потребительским спросом на производимую продукцию. Глобализация рынков создает более нестабильный спрос на национальную продукцию.

- Стоимость сырья при производстве может изменяться и довольно существенно.

- На объем продаж влияет множество факторов: качество продукции, размер дилерской сети, сезонность, маркетинг и т.д.

- Плохо применяется для малых предприятий, имеющих неустойчивый характер продаж.

Резюме

Модель точки безубыточности позволяет определить минимально допустимую границу продаж и производства продукции для предприятия. Данная модель хорошо может быть использована для крупных предприятий, имеющих устойчивый рынок сбыта. Расчет точки безубыточности позволяет определить зону безопасности – удаленность предприятия от критического уровня, при котором прибыль равняется нулю.

Одним из базовых экономических и финансовых расчетов деятельности любого предприятия является определение его точки безубыточности. Данный показатель указывает на то, при каком объеме производства деятельность организации будет рентабельной и она не потерпит убытков. Программа Excel предоставляет пользователям инструменты, которые в значительной мере позволяют облегчить определение данного показателя и отобразить полученный результат графически. Давайте выясним, как ими пользоваться при нахождении точки безубыточности на конкретном примере.

Суть точки безубыточности состоит в том, чтобы найти величину объема производства, при котором размер прибыли (убытков) будет равен нулю. То есть, при увеличении объемов выпуска продукции предприятие начнет показывать прибыльность деятельности, а при снижении – убыточность.

При расчете точки безубыточности нужно понимать, что все затраты предприятия условно можно разделить на постоянные и переменные. Первая группа не зависит от объема производства и носит неизменный характер. Сюда можно включить объем заработной платы административному персоналу, стоимость аренды помещений, амортизацию основных средств и т.д. А вот переменные затраты прямо зависят от объема производимой продукции. Сюда, в первую очередь, следует относить расходы на приобретение сырья и энергоносителей, поэтому данный вид затрат принято указывать на единицу произведенной продукции.

Именно с соотношением постоянных и переменных затрат связано понятие точки безубыточности. До достижения определенного объема производства постоянные затраты составляют существенную величину в общей себестоимости продукции, но с увеличением объема их удельный вес падает, а значит и падает себестоимость единицы произведенного товара. На уровне точки безубыточности затраты на производство и доход от реализации товаров или услуг равны. При дальнейшем увеличении объема производства предприятие начинает получать прибыль. Вот поэтому так важно определить объемы производства, при которых достигается точка безубыточности.

Расчет точки безубыточности

Рассчитаем этот показатель при помощи инструментов программы Excel, а также построим график, на котором отметим точку безубыточности. Для проведения расчетов будем использовать таблицу, в которой указаны такие исходные данные деятельности предприятия:

- Постоянные затраты;

- Переменные затраты на единицу продукции;

- Цена реализации единицы продукции.

Итак, произведем расчет данных, опираясь на значения, указанные в таблице на изображении ниже.

Создание графика

После того, как была создана таблица, в которой рассчитана точка безубыточности, можно создать график, где эта закономерность будет отображена визуально. Для этого нам придется построить диаграмму с двумя линиями, которые отражают затраты и доходы предприятия. На пересечении этих двух линий и будет находиться точка безубыточности. По оси X данной диаграммы будет располагаться количество единиц товара, а по оси Y денежные суммы.

- Переходим во вкладку «Вставка» . Жмем на значок «Точечная» , который размещается на ленте в блоке инструментов «Диаграммы» . Перед нами открывается выбор нескольких типов графиков. Для решения нашей задачи вполне подойдет тип «Точечная с гладкими кривыми и маркерами» , поэтому щелкаем по данному элементу списка. Хотя, при желании, можно использовать и некоторые другие виды диаграмм.

- Перед нами открывается пустая область диаграммы. Следует заполнить её данными. Для этого кликаем правой кнопкой мыши по области. В активировавшемся меню выбираем позицию «Выбрать данные…» .

- Происходит запуск окна выбора источника данных. В его левой части есть блок «Элементы легенды (ряды)» . Жмем на кнопку «Добавить» , которая размещена в указанном блоке.

- Перед нами открывается окно под названием «Изменение ряда»

. В нем мы должны указать координаты размещения данных, на основе которых будет строиться один из графиков. Для начала построим график, в котором отображались бы общие затраты. Поэтому в поле «Имя ряда»

вводим с клавиатуры запись «Общие затраты»

.

В поле «Значения X» указываем координаты данных, расположенных в столбце «Количество товаров» . Для этого устанавливаем курсор в данное поле, а затем, произведя зажим левой кнопки мыши, выделяем соответствующий столбец таблицы на листе. Как видим, после указанных действий его координаты отобразятся в окне изменения ряда.

В следующем поле «Значения Y» следует отобразить адрес столбца «Общая сумма затрат» , в котором расположены нужные нам данные. Действуем по вышеуказанному алгоритму: ставим курсор в поле и выделяем с зажатой левой кнопкой мыши ячейки нужного нам столбца. Данные будут отображены в поле.

После того, как указанные манипуляции были проведены, жмем на кнопку «OK» , размещенную в нижней части окна.

- После этого автоматически происходит возврат к окну выбора источника данных. В нем также нужно нажать на кнопку «OK» .

- Как видим, вслед за этим на листе отобразится график общих затрат предприятия.

- Теперь нам предстоит построить линию общего дохода предприятия. Для этих целей кликаем правой кнопкой мыши по области диаграммы, на которой уже размещена линия общих затрат организации. В контекстном меню выбираем позицию «Выбрать данные…» .

- Снова запускается окно выбора источника данных, в котором опять нужно нажать на кнопку «Добавить» .

- Открывается небольшое окошко изменения ряда. В поле «Имя ряда»

на этот раз пишем «Общий доход»

.

В поле «Значения X» следует внести координаты столбца «Количество товаров» . Делаем это тем же способом, который мы рассматривали при построении линии общих затрат.

В поле «Значения Y» , точно так же указываем координаты столбца «Общий доход» .

После выполнения этих действий жмем на кнопку «OK» .

- Окно выбора источника данных закрываем, нажав на кнопку «OK» .

- После этого линия общего дохода отобразится на плоскости листа. Именно точка пересечения линий общего дохода и общих затрат будет являться точкой безубыточности.

Таким образом, мы достигли целей создания данного графика.

Как видим, нахождение точки безубыточности основано на определении величины объема выпускаемой продукции, при котором общие затраты будут равны общим доходам. Графически это отражается в построении линий затрат и доходов, и в нахождении точки их пересечения, которая и будет являться точкой безубыточности. Проведение подобных расчетов является базовым при организации и планировании деятельности любого предприятия.

Любой бизнесмен старается определить, когда его компания престанет приносит убытки, а начнет зарабатывать, отрабатывая вложенные в нее средства. Точка безубыточности - это хороший инструмент для тех, кто хочет увидеть соотношение поступлений и издержек предприятия. Для лучшего понимания можно построить график точки безубыточности, на котором будет четко видно, какими темпами растут выручка, постоянные и переменные издержки, а также увидеть, в какой период именно денежные потоки станут позитивными.

Определение точки безубыточности

Данный параметр показывает, какое количество продукции необходимо производить компании для того, чтобы покрыть все ее издержки при определенной цене, при этом предпринимательская прибыль должна быть равна нулю.

Если же предприятие будет продавать больше товаров, то оно будет получать прибыль. В случае когда количество реализованной продукции ниже точки безубыточности - предприниматель работает в убыток.

Натуральное выражение параметра

Расчет может быть произведен двумя способами: в денежном выражении и в натуральном. Этот показатель в денежном выражении имеет второе название - порог рентабельности - общая выручка предприятия, которая покрывает общие издержки. Он часто используется для оценки эффективности семейных фермерских предприятий. Также благодаря порогу рентабельности можно рассчитать минимальную цену, при которой будут полностью покрыты все затраты.

С целью определения количества производимой компанией продукции, следует воспользоваться показателями общих и переменных издержек, а также цены. Если строить график точки безубыточности, то цену можно упустить и заменить ее выручкой.

Представим, что общие постоянные издержки - это Ипост; переменные на 1 ед. продукции - Ип; стоимость 1 ед. - Цед. Тогда формула примет такой вид: Ипост/ (Цед-Ип).

Разница между переменными издержками на единицу продукции и ценой называется маржинальным доходом в расчете на единицу продукции.

Порог рентабельности

Расчет порога рентабельности более сложен, чем точки безубыточности в натуральном выражении. Для расчета этого показателя следует учитывать постоянные издержки (TFC), выручка (R) и общие переменные издержки (TVC). Разница между выручкой и переменными издержками - маржинальный доход (MR).

Используя эти показатели, надо определить коэффициент маржинального дохода (KMR) - отношение маржинального дохода к выручке. Порог рентабельности - это отношение общих издержек к коэффициенту маржинального дохода - TFC / KMR. В некоторых случаях более удобным является избегание расчета данного коэффициента. Тогда формула может быть представлена следующим образом: TFC* Р / MR.

График точки безубыточности

Значение точки безубыточности в планировании фирм сложно переоценить, поскольку его увеличение может означать сложности в получении прибыли. Важно заметить, величина параметра будет изменяться не только из-за роста издержек или цены на продукцию, но и в случае расширения производства. Для того чтобы более детально видеть зависимость между издержками и объемом производства, необходимо построить график точки безубыточности. Он активно используется в современной экономике.

Чтобы понять, как простроить график точки безубыточности самостоятельно, следует в первую очередь постараться вникнуть в теорию и осмыслить, какие факторы влияют на данное значение.

По оси абсцисс надо отобразить количество проданных товаров. Выручка предприятия отражается по оси ординат. Далее следует изобразить графики переменных и постоянных издержек. Размер постоянных издержек не меняется в зависимости от количества продаж и реализованной продукции, поэтому их график будет представлен параллельной оси абсцисс линией. Сумма переменных же издержек пропорционально зависима от размеров продаж, поэтому данный вид затрат показан как прямая, которая выходит из точки 0 и растет вместе с увеличением количества выпуска.

На графике точки безубыточности надо отразить общие издержки. Для этого необходимо суммировать переменные и постоянные затраты. Поэтому на графике точки безубыточности отображаются параллельной переменным издержкам линией. Она, в свою очередь, берет свое начало там, где и постоянные затраты.

Последний шаг в построении графика заключается в том, чтобы показать линию дохода предприятия. На графике точка безубыточности находится в том месте, где выручка пересекает линию общих издержек. Экономический смысл точки безубыточности — выручка, при которой прибыль равна нулю или выручка способная покрыть все постоянные и переменные затраты компании.

График точки безубыточности в Excel

Расчетом точки безубыточности на калькуляторе в наше время мало кто занимается на профессиональном уровне. Это можно сделать в программе Excel. В ней же можно и создать график.

Для этого понадобиться расписать выручку и общие затраты при разном объеме производства. Затем следует высчитать желаемый показатель. Для того чтобы построить график, следует выделить все выше упомянутые данные, а потом создать нужную диаграмму (Вставка / Диаграммы / График). Для наглядности лучше использовать график с маркерами.

В любом бизнесе важно рассчитать, в какой момент предприятие полностью покроет убытки и начнет приносить реальный доход. Для этого определяется так называемая точка безубыточности.

В любом бизнесе важно рассчитать, в какой момент предприятие полностью покроет убытки и начнет приносить реальный доход. Для этого определяется так называемая точка безубыточности.

Точка безубыточности показывает эффективность какого-либо коммерческого проекта, поскольку инвестор должен знать, когда проект наконец окупится, каков уровень риска для его вложений. Он должен принять решение, стоит ли инвестировать в проект или нет, и расчет точки безубыточности в этом случае играет важную роль.

Что такое точка безубыточности и что она показывает

Точка безубыточности (break-evenpoint– BEP ) – объем продаж, при котором прибыль предпринимателя равна нулю. Прибыль – это разница между доходами (TR– totalrevenue) и расходами (TC– totalcost). Точку безубыточности измеряют в натуральном или денежном выражении.

Данный показатель помогает определить, сколько продукции надо продать (работ выполнить, услуг оказать), чтобы сработать в ноль. Таким образом, в точке безубыточности доходы покрывают расходы. При превышении точки безубыточности предприятие получает прибыль, если точка безубыточности не достигнута – предприятие несет убытки.

Значение BEP предприятия важно для определения финансовой стабильности компании. Например, если значение BEP растет, это может говорить о проблемах, связанных с получением прибыли. Кроме того, BEP меняется при росте самого предприятия, что обуславливается повышением товарооборота, налаживанием сети продаж, изменениями цен и прочими факторами.

В целом расчет точки безубыточности предприятия дает возможность:

- определить, следует ли вкладывать в проект деньги, учитывая, что он окупится только при следующем объеме продаж;

- выявить проблемы на предприятии, связанные с изменением BEP со временем;

- рассчитать значение изменений объема продаж и цены продукта, то есть, насколько следует изменить объем продаж/производства, если цена товара изменится и наоборот;

- определить, на какое значение можно понизить выручку, чтобы при этом не оказаться в убытке (в случае, если фактическая выручка больше расчетной).

Как рассчитать точку безубыточности

Перед тем, как найти точку безубыточности, необходимо сначала понять, какие из затрат относятся к постоянным, а какие к переменным, поскольку они являются обязательными компонентами для расчета, причем важно правильно их разделить.

К постоянным относятся: амортизационные отчисления, основная и дополнительная заработная плата административно-управленческого персонала (с отчислениями), арендная плата и др.

К переменным относятся: основные и дополнительные материалы, комплектующие, полуфабрикаты, топливо и энергия на технологические нужды, основная и дополнительная заработная плата основных рабочих (с отчислениями) и др.

Постоянные затраты не зависят от объема производства и продаж и практически не меняются с течением времени. На изменение постоянных затрат могут повлиять следующие факторы: рост/падение мощности (производительности) предприятия, открытие/закрытие производственного цеха, увеличение/снижение арендной платы, инфляция (обесценивание денег) и др.

Переменные затраты зависят от объема производства и изменяются вместе с изменением объема. Соответственно, чем больше объем производства и продаж, тем больше сумма переменных затрат. Важно! Переменные затраты на единицу продукции не изменяются с изменением объем производства! Переменные затраты на единицу продукции являются условно-постоянными.

Формула расчета

Существую две формулы для расчета точки безубыточности – в натуральном и стоимостном выражении.

- Постоянные затраты на объем (FC– fixedcost);

- Цена единицы товара (услуги, работы) (P– price);

- Переменные затраты на единицу продукции (AVC– averagevariablecost).

BEP=FC/(P-AVC)

В данном случае по итогам расчета получится критический объем продаж в натуральном выражении.

- Постоянные затраты (FC – fixed cost);

- Выручка (доходы) (TR– totalrevnue) или цена (P — price);

- Переменные затраты на объем (VC – variablecost) или переменные затраты на единицу продукции (AVC – average variable cost).

Для начала необходимо рассчитать коэффициент маржинального дохода (долю маржинального дохода в выручке), т.к. этот показатель используется при расчете точки безубыточности в денежном выражении, и маржинальный доход. Маржинальный доход (MR– marginalrevenue) находится как разница между выручкой и переменными затратами.

Так как выручка на единицу продукции – это цена (P=TR/Q, где Q– это объем продаж), можно рассчитать маржинальный доход как разницу между ценой и переменными затратами на единицу продукции.

Коэффициент маржинального дохода рассчитается по следующей формуле:

или (если MRрассчитывается исходя из цены):

Обе описанные выше формулы для расчета коэффициента маржинального дохода приведут к одному результату.

Точка безубыточности в денежном выражении (этот показатель также называют «порог рентабельности») рассчитывает по следующей формуле:

BEP=FC/K MR

В данном случае по итогам расчета получится критическая сумма выручки, при которой прибыль будет равна нулю.

Для внесения большей ясности, необходимо рассмотреть конкретные примеры расчета точки безубыточности для различных типов организаций.

Пример расчета точки безубыточности для магазина

В первом примере рассчитаем точку безубыточности для торгового предприятия – магазина одежды. Специфика предприятия такова, что нецелесообразно рассчитывать точку безубыточности в натуральном выражении, так как ассортимент товара широк, цены различны на разные товарные группы.

Целесообразно рассчитывать точку безубыточности в денежном выражении. В состав постоянных расходов, связанных с функционированием магазина, входят:

- на аренду;

- заработная плата продавцов-консультантов;

- отчисления с заработной платы (страховые взносы – 30% от общей суммы заработной платы);

- на коммунальные услуги;

- на рекламу.

В таблице приведены суммы постоянных и переменных расходов.

В данном случае примем сумму постоянных затрат равной 300 000 рублей. Выручка равна 2 400 000 рублей. Сумма переменных затрат, к которым относятся закупочные цены вещей, составит 600 000 рублей. Маржинальный доход равен: MR=2400000-600000=1800000 рублей

Коэффициент маржинального дохода равен: К MR =1800000/2400000=0,75

Точка безубыточности составит: BEP=300000/0,75=400 000 рублей

Таким образом, магазину нужно продать одежды на 400 000 рублей, чтобы получить нулевую прибыль. Все продажи свыше 400 000 рублей будут приносить прибыль. У магазина также есть запас финансовой прочности в 1 800 000 рублей. Запас финансовой прочности показывает, на какую сумму магазин может снизить выручку и не уйти в зону убытков.

Пример расчета точки безубыточности для предприятия

Во втором примере мы рассчитаем точку безубыточности для предприятия. Малые и средние промышленные предприятия часто выпускает однородную продукцию по примерно одинаковым ценам (такой подход снижает затраты).

| Постоянные | рубли | Переменные на единицу продукции | Цена единицы, руб | Объем производства, шт. | рубли |

| общезаводские расходы | 80 000 | затраты на материалы (на весь объем производства) | 150 | 1000 | 150 000 |

| амортизационные отчисления | 100 000 | затраты на полуфабрикаты (на весь объем производства) | 90 | 1000 | 90 000 |

| заработная плата АУП | 100 000 | заработная плата основных рабочих | 60 | 1000 | 60 000 |

| затраты на коммунальные услуги | 20 000 | отчисления с заработной платы (страховые взносы – 30% от общей суммы заработной платы) | 20 | 1000 | 20 000 |

| Итого | 300 000 | 320 | 320 000 |

Точка безубыточности будет равна:

BEP=300000/(400-320)=3750 шт.

Таким образом, предприятию необходимо произвести 3750 штук, чтобы сработать в ноль. Превышение данного объема производства и продаж приведет к получению прибыли.

Многие утверждают, что перед тем, полезно провести опрос представителей целевой группы.

Многие утверждают, что перед тем, полезно провести опрос представителей целевой группы.

- компания оставляет прежнюю цену при увеличении объема продаж, хотя в реальной жизни, особенно в течение продолжительного времени, это предположение не вполне допустимо;

- затраты также остаются на прежнем уровне. В действительности при росте объема продаж они обычно меняются, особенно при полностью нагруженных мощностях, где начинает работать так называемый закон возрастающих затрат и издержки начинают расти по экспоненте;

- ТБ подразумевает полную реализацию товара, то есть остатков нереализованного товара нет;

- значение ТБ подсчитывается для одного вида продукции, поэтому при расчете показателя с несколькими разными видами товаров структура видов товаров должна оставаться постоянной.

График точки безубыточности

Для наглядности покажем, как рассчитать точку безубыточности (пример на графике). Нужно провести линию выручки, затем линию переменных затрат (наклонная линия) и постоянных затрат (прямая линия). По горизонтальной оси идет объем продаж/производства, а по вертикальной – затраты и доход в денежном выражении.

Потом следует сложить переменные и постоянные затраты, получая линию валовых затрат. Точка безубыточности на графике находится на пересечении линии выручки с линией валовых затрат. На нашем графике это точка равняется 40% объема продаж.

Выручка в ТБ является пороговой или критической выручкой, а объем продаж – соответственно, пороговым или критическим объемом продаж.

Вы можете самостоятельно произвести расчет точки безубыточности (формулы и график) в Excel, скачав файл (16 кБ).

Выводы

В целом, точка безубыточности является крайне важным показателем при планировании объемов производства и продаж. Этот показатель также позволяет понять соотношение затрат и доходов и принять решения по поводу изменения цен на товары (работы, услуги).

Этот показатель необходим в любом бизнесе и при оценке инвестиционного проекта для принятия решений на стратегическом уровне.

Видео о том, что для привлечения инвестора потребуется показать расчет BEP: