Առանձին խորհրդակցության ժամանակ հարցին պատասխանել ենք. Բայց այս վճարումներից բացի, հաշվարկը սովորաբար ներառում է նաև ուրիշներ, ինչպիսիք են աշխատավարձերը, բոնուսները, հիվանդության արձակուրդը և այլն: Այս խորհրդակցության ընթացքում մենք մանրամասն կանդրադառնանք, թե ինչպես լրացնել ձևը: 6-NDFLվրա արձակուրդային վճար՝ աշխատավարձով. Ավելին, մենք կվերլուծենք իրավիճակը, երբ դրանք վճարվեն նույն օրը։

Ամսաթվերը 6-NDFL-ում

Հաշվետվական 6-NDFL ձևում վճարումների տարբեր տեսակներ ճիշտ արտացոլելու համար դուք պետք է հստակ իմանաք, թե ինչպես են դրանք որոշվում.

- եկամտի փաստացի ստացման ամսաթիվը.

- եկամտահարկի պահման ամսաթիվը;

- եկամտից պահված հարկի փոխանցման վերջնաժամկետը.

Աշխատավարձի ամսաթվերը 6-NDFL-ում

Եթե մենք խոսում ենք աշխատավարձերի մասին, ապա այս տեսակի եկամուտների փաստացի ստացման ամսաթիվը առանձին նշվում է 1-ին կետի 2-րդ կետում - սա հաշվարկային ամսվա վերջին օրն է: Այսինքն՝ հունվարի աշխատավարձը համարվում է ստացված 01/31/ՏՏՏՏ, փետրվարի համար՝ 02/28/29/ՏՏՏՏ, մարտի համար՝ 03/31/ՏՏՏՏ և այլն։ Նույն օրը հարկային գործակալը հաշվարկում է անձնական եկամուտը։ եկամտի հարկ (1-ին կետ, 3-րդ կետ):

Անձնական եկամտահարկը բյուջե է փոխանցվում ոչ ուշ, քան աշխատավարձի վճարման օրվան հաջորդող օրը (1-ին կետ, 6-րդ կետ):

Այսպիսով, մենք պարզեցինք, որ.

- աշխատավարձի տեսքով եկամուտների փաստացի ստացման ամսաթիվը ամսվա վերջին օրն է, որի համար հաշվարկվում են աշխատավարձերը.

- անձնական եկամտահարկի պահման ամսաթիվը աշխատավարձի վճարման ամսաթիվն է.

- Անձնական եկամտահարկի փոխանցման վերջնաժամկետը աշխատավարձի վճարման օրվան հաջորդող օրն է։

Արձակուրդի ամսաթվերը 6-NDFL-ում

Ի տարբերություն աշխատավարձի, արձակուրդային վարձատրության ձևով փաստացի եկամուտ ստանալու ամսաթիվը որոշվում է 1-ին կետի 1-ին կետով սահմանված ընդհանուր կանոնի համաձայն, որպես ֆիզիկական անձին այս եկամուտը վճարելու օր: Այսինքն՝ երբ գործատուն արձակուրդային վճարը փոխանցում է աշխատողի բանկային քարտին կամ գումար է տալիս ընկերության դրամարկղից, ապա եկամուտը համարվում է ստացված։

Անձնական եկամտահարկի հաշվարկն ու պահումը կատարվում է մեկ օր՝ եկամտի վճարման օրը: Սա բխում է 1-ին կետի 3-րդ կետից և 1-ին կետի 4-րդ կետից:

Բայց հարկի փոխանցման վերջնաժամկետը կարգավորվում է առանձին կանոնով՝ 2-րդ կետ, 6-րդ կետ։ Դրա համաձայն՝ արձակուրդային վարձատրության գծով անձնական եկամտահարկը բյուջե է վճարվում ոչ ուշ, քան այն ամսվա վերջին օրը, երբ աշխատողները արձակուրդի համար գումար են ստացել:

Այսպիսով, մենք պարզեցինք, որ.

- արձակուրդային վարձատրության ձևով եկամտի փաստացի ստացման ամսաթիվը արձակուրդի վճարման ամսաթիվն է.

- անձնական եկամտահարկի պահման ամսաթիվը արձակուրդի վճարման ամսաթիվն է.

- Անձնական եկամտահարկի փոխանցման վերջնաժամկետը ամսվա վերջին օրն է, որում վճարվել է արձակուրդային վճարը:

Ստացվում է, որ աշխատավարձի և արձակուրդայինի հարկերի վճարման ժամկետները միշտ տարբեր են, նույնիսկ եթե այդ վճարումները կատարվում են նույն օրը։ Հետևաբար, 6-NDFL ձևի 2-րդ բաժնում եկամուտը աշխատավարձի տեսքով ցուցադրվում է արձակուրդի վճարի տեսքով եկամտից առանձին:

Արձակուրդի վճարը 6-NDFL-ում աշխատավարձի հետ միասին. օրինակ

Եկեք օրինակով ցույց տանք, թե ինչպես արտացոլել արձակուրդային վճարը 6-NDFL-ում աշխատավարձի հետ միասին:

Օրինակ.«Լոտոս» ՍՊԸ-ում աշխատում է երկու մարդ.

- գլխավոր տնօրեն - 50,000 ռուբլի աշխատավարձով;

- գլխավոր հաշվապահ - 35000 ռուբլի աշխատավարձով:

Գլխավոր հաշվապահը ստանում է ամսական ստանդարտ հարկային նվազեցում միայն 7 տարեկան երեխայի համար՝ 1400 ռուբլու չափով։

Աշխատակիցների օգտին կուտակված բոլոր վճարումները ներկայացված են ստորև բերված աղյուսակում:

| Եկամուտների հաշվարկման ամիս | Եկամտի տեսակը | Հաշվարկված եկամտի չափը, ռուբ. | Անձնական եկամտահարկ (13%), ռուբ. |

| 2017 թվականի հունվար | Աշխատավարձ | 85 000 | 10 868* |

| 2017 թվականի փետրվար | Աշխատավարձ | 85 000 | 10 868 |

| 2017 թվականի մարտ | Աշխատավարձ | 85 000 | 10 868 |

| 2017 թվականի ապրիլ | Աշխատավարձ | 85 000 | 10 868 |

| մայիս 2017թ | Աշխատավարձ | 52 500 | 6 643 |

| Արձակուրդի վճարում | 45 000 | 5 850 | |

| Հունիս 2017 | Աշխատավարձ | 80 200 | 10 244 |

| ԸՆԴԱՄԵՆԸ: | X | 517 700 | 66 209 |

<*>Անձնական եկամտահարկը հաշվարկվում է՝ հաշվի առնելով աշխատողին տրամադրվող ստանդարտ հարկային նվազեցումը. (85,000 ռուբլի - 1,400 ռուբլի) x 13% = 10,868 ռուբլի:

Կազմակերպությունը սահմանել է վճարման հետևյալ ժամկետները.

- հաշվարկային ամսվա առաջին կիսամյակի համար՝ այս ամսվա 20-րդ օրը.

- հաշվարկային ամսվա երկրորդ կեսի համար` հաջորդ ամսվա 5-րդ օրը:

«Լոտոս» ՍՊԸ-ն 2017 թվականի առաջին կիսամյակի 6-NDFL ձևի հաշվարկը լրացրել է հետևյալ կերպ.

6-NDFL հաշվարկի 1-ին բաժինը

2017 թվականի սկզբից (մեր օրինակում մինչև 2017 թվականի հունիսը) լրացված է կուտակային ընդհանուր գումարով:

010 - 13 տողում / ցույց է տալիս այն դրույքաչափը, որով անձնական եկամտահարկը հաշվարկվում և պահվում է ֆիզիկական անձանց եկամուտներից.

020 - 517 700 տողում / ցույց է տալիս 2017 թվականի հունվար-հունիս ամիսներին ֆիզիկական անձանց կուտակված եկամտի ընդհանուր գումարը (ներառյալ արձակուրդայինը).

030 - 8 400 տողում / ցույց է տալիս 2017 թվականի հունվար-հունիս ամիսներին ֆիզիկական անձանց տրամադրված հարկային նվազեցումների գումարը.

040 - 66 209 տողում / նշվում է ֆիզիկական անձանց եկամուտների վրա հաշվարկված անձնական եկամտահարկը.

060 - 2 տողում / ցույց է տալիս այն ֆիզիկական անձանց թիվը, ովքեր եկամուտ են ստացել (ներառյալ արձակուրդային վճարի տեսքով) բոլոր հարկային դրույքաչափերով.

070 - 55 965 հեռախոսահամարով/ ցույց է տալիս անձնական եկամտահարկը, որը պահվում է ֆիզիկական անձանց բոլոր հարկային դրույքաչափերով վճարված եկամտի ընդհանուր գումարից 2017 թվականի հունվար-հունիս ամիսներին:

Նշում!

Քանի որ 2017 թվականի հունիսին հաշվեգրված աշխատավարձից անձնական եկամտահարկը կպահվի միայն հուլիսին, երբ այն փաստացի վճարվի, դա նշանակում է, որ համապատասխան հարկի գումարը չի ներառվի 070 տող ցուցիչում։

6-NDFL հաշվարկի 2-րդ բաժինը

Լրացված է միայն հաշվետու ժամանակաշրջանի վերջին 3 ամիսների համար (մեր օրինակում՝ 2017թ. ապրիլ - հունիս):

Տեղեկատվություն մարտ ամսվա եկամտի վճարման մասին.

Իմիջայլոց!

Եթե գործողությունը սկսվում է մի հաշվետու ժամանակաշրջանում և ավարտվում մյուսում, ապա 6-NDFL ձևի 2-րդ բաժնում այն արտացոլվում է ավարտման ժամանակաշրջանում: Իսկ գործարքի ավարտի պահը համապատասխանում է այն ժամանակահատվածին, որում տեղի է ունենում հարկի վճարման վերջնաժամկետը։ Այսպիսով, 2017 թվականի մարտ ամսվա աշխատավարձը, որը վճարվել է ապրիլին, կներառվի հաշվետվության մեջ 6 ամիս, իսկ հունիսին՝ միայն 9 ամսվա համար։

100 տողում - 31.03.2017թ / նշվում է ֆիզիկական անձանց կողմից եկամուտ ստանալու ամսաթիվը. աշխատավարձի համար - սա այն ամսվա վերջին օրն է, որի համար այն հաշվարկվել է (կետ 2).

110 տողում - 04/05/2017 / նշվում է աշխատավարձից անձնական եկամտահարկի նվազեցման ամսաթիվը, որը համընկնում է աշխատողներին դրա վճարման ամսաթվի հետ (1-ին կետ, կետ 4).

120 տողում - 04/06/2017 / նշվում է անձնական եկամտահարկի փոխանցման վերջնաժամկետը. աշխատավարձի համար - սա դրա վճարման օրվան հաջորդող օրն է (1-ին կետ, 6-րդ կետ).

130 տողում - 85000 / ցույց է տալիս աշխատողներին կուտակված աշխատավարձի չափը.

140 տողում - 10,868 / նշվում է աշխատողներին աշխատավարձ վճարելիս պահվող անձնական եկամտահարկը։

Ապրիլ ամսվա եկամտի վճարման մասին տեղեկատվություն (տողերի բացատրությունը տե՛ս վերևում):

100-րդ տողում - 30.04.2017թ;

110 տողում - 05/05/2017;

120 տողում - 05/10/2017;

Հիշիր.

Եթե Ռուսաստանի Դաշնության հարկային օրենսգրքով սահմանված հարկի վճարման վերջնաժամկետը ընկնում է հանգստյան օրերին կամ ոչ աշխատանքային արձակուրդին, ապա այն հետաձգվում է հանգստյան օրերին կամ արձակուրդին հաջորդող աշխատանքային օրը (կետ 7):

130 տողում - 85000;

140 տողում - 10,868.

Տեղեկություններ մայիս ամսվա եկամուտների վճարման մասին.

Նշում!

6-NDFL ձևի 2-րդ բաժնում «աշխատավարձի» և «արձակուրդի» վճարումները արտացոլվում են առանձին բլոկներում, քանի որ եկամտի այս տեսակների համար սահմանվում են հարկերի վճարման տարբեր ժամկետներ (1-ին կետ և 2-րդ կետ, 6-րդ կետ):

1) արձակուրդային վարձատրություն

100 տողում - 05/05/2017 / նշվում է եկամուտների փաստացի ստացման ամսաթիվը. արձակուրդային վարձատրության համար - սա ֆիզիկական անձանց նրանց վճարման ամսաթիվն է (կետ 1, կետ 1);

110 տողում - 05/05/2017 / նշվում է արձակուրդային վճարից անձնական եկամտահարկի նվազեցման ամսաթիվը, որը համընկնում է ֆիզիկական անձանց դրանց վճարման ամսաթվի հետ (1-ին կետ, 4-րդ կետ).

120 տողում - 31.05.2017թ / նշվում է արձակուրդի վճարման համար անձնական եկամտահարկի փոխանցման վերջնաժամկետը, այն ամսվա վերջին օրն է, որում նրանք վճարվել են (2-րդ կետ, պարբերություն 6).

130 տողում - 45000 / նշվում է ֆիզիկական անձանց վճարվող արձակուրդի չափը.

140 - 5 850 տողում / նշվում է ֆիզիկական անձանց արձակուրդի վճարման ժամանակ պահվող անձնական եկամտահարկը:

2) Աշխատավարձ (տե՛ս վերևի տողերի բացատրությունը).

100-րդ տողում - 31.05.2017թ;

110 տողում - 05.06.2017թ;

120 տողում - 06.06.2017թ;

130 տողում - 52,500;

140 - 6 643 տողում.

Ստորև ներկայացված է լրացված օրինակելի հաշվարկը` համաձայն «Լոտոս» ՍՊԸ-ի Ձև 6-NDFL 2017 թվականի 6 ամսվա համար, որը արտացոլում է արձակուրդային վճարը աշխատավարձի հետ միասին:

Հուլիս ամսից սկսած արձակուրդի վճարումները, որոնք հաշվեգրվել և վճարվել են հունիսին (Ռուսաստանի Դաշնության աշխատանքային օրենսգրքի 136-րդ հոդված) դրա մեկնարկից երեք օր առաջ:

6-NDFL-ի լրացումը (հաստատված է Ռուսաստանի Դաշնային հարկային ծառայության 2015 թվականի հոկտեմբերի 14-ի թիվ ММВ-7-11/450@ հրամանով) իրականացվում է ֆիզիկական անձանց կողմից կուտակված և վճարված եկամտի հաշվառման տվյալների հիման վրա: հարկային գործակալ, ֆիզիկական անձանց տրամադրվող հարկային նվազեցումներ, հաշվարկված և պահված անձնական եկամտահարկ, որը պարունակվում է հարկային հաշվառման գրանցամատյաններում (Ռուսաստանի Դաշնության հարկային օրենսգրքի 230-րդ հոդվածի 1-ին կետ):

Հարկային հաշվառման գրանցամատյանների ձևերը և վերլուծական հարկային հաշվառման տվյալները և առաջնային հաշվապահական փաստաթղթերից տվյալները արտացոլելու կարգը մշակվում են հարկային գործակալի կողմից ինքնուրույն և պետք է պարունակեն.

տեղեկատվություն, որը թույլ է տալիս բացահայտել հարկ վճարողի ինքնությունը.

հարկ վճարողին վճարվող եկամտի տեսակը և տրամադրված հարկային նվազեցումները, ինչպես նաև ծախսերը և գումարները, որոնք նվազեցնում են հարկային բազան, համաձայն եկամտի տեսակների ծածկագրերի (հաստատված Ռուսաստանի Դաշնային հարկային ծառայության 2015 թվականի սեպտեմբերի 10-ի հրամանով): Թիվ ММВ-7-11/387@);

եկամտի չափերը և դրանց վճարման ժամկետները.

հարկ վճարողի կարգավիճակը;

հարկերի պահման և Ռուսաստանի Դաշնության բյուջետային համակարգին փոխանցման ամսաթվերը, համապատասխան վճարման փաստաթղթի մանրամասները:

Ձև 6-NDFL-ը պարունակում է երկու բաժին.

Բաժին 1 «Ընդհանրացված ցուցանիշներ», որը ցույց է տալիս բոլոր ֆիզիկական անձանց համար հաշվեգրված եկամտի չափերը՝ հաշվարկված և պահվող հարկը, հարկային ժամանակաշրջանի սկզբից համապատասխան հարկային դրույքաչափով հաշվեգրման հիման վրա.

Բաժին 2 «Փաստացի ստացված եկամտի և անձնական եկամտից պահված հարկի ամսաթվերը և գումարները», որը ցույց է տալիս ֆիզիկական անձանց կողմից եկամտի և պահվող հարկի փաստացի ստացման ամսաթվերը, հարկերի փոխանցման ժամկետները և փաստացի ստացված եկամտի և պահված հարկի գումարները, որոնք ընդհանրացված են: բոլոր անհատները.

Ելնելով, ի թիվս այլ բաների, հարկային օրենսգրքի 23-րդ գլխի դրույթների հիման վրա եկամուտների փաստացի ստացման ամսաթիվը, անձնական եկամտահարկը պահելու ամսաթիվը և անձնական եկամտահարկի բյուջե փոխանցելու ամսաթիվը (ժամկետը) երեք անկախ են. ամսաթվերը, որոնցից յուրաքանչյուրը որոշվում է սույն գլխի առանձին նորմերի հիման վրա (հոդված 223, պարբերություններ. 4, 6, 226 հոդված, 7, 9-րդ կետեր, Ռուսաստանի Դաշնության հարկային օրենսգրքի 226.1 հոդված, Դաշնային հարկային տառեր. Ռուսաստանի ծառայություն 2016 թվականի մարտի 18-ի թիվ BS-4-11/4538@, 2016 թվականի փետրվարի 12-ի թիվ BS-3-11/553@ 01/20/2016 No BS-4-11/546@, թվագրված 24.11.2015 թիվ ԲՍ-4-11/20483@).

Խնդրում ենք նկատի ունենալ, որ 6-NDFL հաշվարկը չի նախատեսում հարկային գործակալի կողմից հարկ վճարողներին վճարվող եկամտի տեսակների ծածկագրերի նշում: Միևնույն ժամանակ, վերը նշված ամսաթվերը որոշելու կարգը, որն, իր հերթին, ազդում է 6-NDFL ձևի 2-րդ բաժնի լրացման ճիշտության վրա:

Լրացնելով 6-NDFL արձակուրդի վճարման գումարների վերաբերյալ

Ընդհանուր դեպքերում.

Կանխիկ եկամուտների փաստացի ստացման ամսաթիվը սահմանվում է որպես այդպիսի եկամուտների վճարման (բանկային հաշվին փոխանցելու) օր (Ռուսաստանի Դաշնության հարկային օրենսգրքի 223-րդ հոդվածի 1-ին ենթակետ).

Հարկային գործակալներից պահանջվում է փաստացի վճարելիս հարկ վճարողի եկամուտից ուղղակիորեն պահել հարկի կուտակված գումարը (Ռուսաստանի Դաշնության հարկային օրենսգրքի 226-րդ հոդվածի 4-րդ կետ).

նա պետք է փոխանցի հաշվարկված և պահված հարկի գումարները ոչ ուշ, քան վճարման օրվան հաջորդող օրը (որոշ բացառություններով) (Ռուսաստանի Դաշնության հարկային օրենսգրքի 226-րդ հոդվածի 6-րդ կետ):

Միևնույն ժամանակ, անձնական եկամտահարկի հաշվարկման նպատակով աշխատավարձի տեսքով եկամտի մասով նախատեսված է հատուկ դրույթ, ըստ որի հարկ վճարողի կողմից այդպիսի եկամուտը փաստացի ստանալու ամսաթիվը ճանաչվում է վերջին օր. ամիսը, որի համար նա եկամուտ է ստացել աշխատանքային պայմանագրի (պայմանագրի) համաձայն կատարված աշխատանքային պարտականությունների համար (Ռուսաստանի Դաշնության հարկային օրենսգրքի 223-րդ հոդվածի 2-րդ հոդված):

Ամենամյա արձակուրդի ժամանակահատվածի համար խնայված միջին վաստակը վարձատրություն չէ, քանի որ արձակուրդի ժամանակահատվածը վերաբերում է հանգստի ժամանակին, այսինքն այն ժամանակին, որի ընթացքում աշխատողը չի կատարում որևէ աշխատանքային պարտականություն (Աշխատանքային օրենսգրքի 106, 107, 114, 139 հոդվածներ): Ռուսաստանի Դաշնության օրենսգիրք): Հետևաբար, աշխատողին արձակուրդային վճար վճարելիս եկամտի փաստացի ստացման ամսաթիվը որոշվում է դրա վճարման օրը (Ռուսաստանի Դաշնության Գերագույն արբիտրաժային դատարանի նախագահության 02/07/2012 թիվ 11709/11 պաշտոն. Ռուսաստանի ֆինանսների նախարարության 01/26/2015 թիվ 03-04-06/2187, 06/06/2012 թիվ 03-04-08/8-139, 10 հոկտեմբերի 2007 թ. 03-04-06-01/349 Ռուսաստանի Դաշնային հարկային ծառայության 2013 թվականի հոկտեմբերի 24-ի թիվ ԲՍ-4-11/190790):

Անձնական եկամտահարկի պահումը արձակուրդի վճարումից նույնպես կատարվում է վճարման օրը (Ռուսաստանի Դաշնության հարկային օրենսգրքի 226-րդ հոդվածի 4-րդ կետ): Համապատասխանաբար, 6-NDFL ձևի 2-րդ բաժնի 100-րդ տողում և 110-րդ տողում արտացոլված ամսաթվերը նման վճարումների հետ կապված կհամընկնեն:

Կարևոր.

6-NDFL ձևը լրացնելու կարգի 4.2-րդ կետը (հաստատված է Ռուսաստանի Դաշնային հարկային ծառայության 2015 թվականի հոկտեմբերի 14-ի թիվ ММВ-7-11/450@ հրամանով) նախատեսում է 100-140 տողերի առանձին լրացում։ տարբեր տեսակի եկամուտներին, որոնք ունեն փաստացի ստացման նույն ամսաթիվը, բայց անձնական եկամտահարկի փոխանցման տարբեր ժամկետներ:

Միևնույն ժամանակ, արձակուրդային վճարից պահվող անձնական եկամտահարկի բյուջե փոխանցելու ամսաթիվը որոշելու կարգը 2016 թվականից կարգավորվում է հատուկ նորմով (Ռուսաստանի Դաշնության հարկային օրենսգրքի 226-րդ հոդվածի 6-րդ կետի երկրորդ պարբերություն. Նման եկամուտները վճարելիս հարկային գործակալները պարտավոր են փոխանցել հաշվարկված և պահված հարկի գումարները ոչ ուշ, քան ամսվա վերջին օրը, երբ կատարվել են այդպիսի վճարումները:

Սա նշանակում է, որ արձակուրդային վարձատրության ձևով եկամտից անձնական եկամտահարկը փոխանցելու վերջնաժամկետը որոշվում է որպես արձակուրդի վճարման փաստացի վճարման ամսվա վերջին օր: Համապատասխանաբար, հենց այս ամսաթիվը պետք է արտացոլված լինի 6-NDFL ձևի 2-րդ բաժնի 120 տողում՝ «Արձակուրդի վճարումների չափը» եկամտի տեսակի հետ կապված:

Օրինակ

2016 թվականի հունիսի 27-ին աշխատողի արձակուրդի վճարման գործառնությունը պետք է արտացոլվի 6-NDFL ձևի 2-րդ բաժնում՝ 2016 թվականի հունիսի 30-ի հաշվետու ամսաթվի դրությամբ կազմված կիսամյակի համար, հետևյալ կերպ.

100 տողում նշեք ամսաթիվը 06/27/2016;

110 տողում - 27.06.2016;

120 տողում - 30.06.2016;

Լրացուցիչ վճարումների արտացոլումը 6-NDFL-ում՝ կապված միջին եկամուտների պարզաբանման հետ

Արձակուրդի վճարումը կատարվում է ոչ ուշ, քան դրա մեկնարկից երեք օր առաջ (Ռուսաստանի Դաշնության աշխատանքային օրենսգրքի 136-րդ հոդված): Ամենամյա արձակուրդի վճարման համար միջին վաստակի հաշվարկը (Ռուսաստանի Դաշնության աշխատանքային օրենսգրքի 139-րդ հոդված) հիմնված է աշխատողի վրա փաստացի հաշվարկված աշխատավարձի և նրա կողմից փաստացի աշխատած ժամանակի վրա այն ժամանակաշրջանին նախորդող 12 օրացուցային ամիսների ընթացքում: աշխատողը պահպանում է միջին աշխատավարձը. Տվյալ դեպքում օրացուցային ամիս է համարվում համապատասխան ամսվա 1-ից 30-ը (31-րդ) օրը ներառյալ (փետրվարին` 28-րդ (29-րդ) օրը ներառյալ):

Այնուամենայնիվ, բերված օրինակում ամենամյա արձակուրդի վճարման համար միջին վաստակի հաշվարկման հաշվարկային ժամանակաշրջանի ավարտի ամսաթիվը (30.06.2016) եկել է արձակուրդի վճարման վերջնաժամկետից հետո: Այդ կապակցությամբ օրացուցային ամսվա ավարտից հետո վերահաշվարկվում է միջին վաստակը, իսկ հաջորդ աշխատավարձի օրը աշխատողին տրվում է համապատասխան հավելավճար։

Օրինակ (շարունակություն)

Օրացուցային ամսվա ավարտից հետո, միջին վաստակի վերահաշվարկի հետ կապված, աշխատողը ստացել է համապատասխան հավելավճար արձակուրդային վճարի հաջորդ վճարման օրը (07.08.2016թ.): Քանի որ այս վճարումն իրականում կատարվել է արդեն 2016 թվականի հուլիսին, այն պետք է արտացոլվի 6-NDFL-ի հաշվարկում 2016 թվականի 9 ամիսների համար (սեպտեմբերի 30-ի դրությամբ) հետևյալ կերպ.

100 տողում նշեք ամսաթիվը 07/08/2016;

110 տողում - 07/08/2016;

120 տողում - 08/01/2016 (հաշվի առնելով Ռուսաստանի Դաշնության հարկային օրենսգրքի 6.1-րդ հոդվածի 7-րդ կետը).

130 և 140 տողերում՝ համապատասխան ընդհանուր ցուցանիշները։

Միանվագ վճարում 6-NDFL-ում արձակուրդի համար

Կազմակերպության աշխատավարձի կանոնակարգը կարող է նախատեսել տարեկան արձակուրդի համար միանվագ վճարում: Այս վճարը նյութական օգնություն չէ (սոցիալական վճար), այլ, ըստ էության, խրախուսական վճար է, որը հաշվեգրվում և վճարվում է արձակուրդային վճարների հետ միաժամանակ և ամբողջությամբ ենթակա է անձնական եկամտահարկի։

Աշխատանքային օրենսգրքի 129-րդ հոդվածը խրախուսական վճարները (խրախուսական բնույթի հավելավճարներ և հավելավճարներ, հավելավճարներ և խրախուսական այլ վճարներ) սահմանում է որպես աշխատավարձի (աշխատողների վարձատրության) տարրերից մեկը:

Աշխատավարձի տեսքով եկամտի հետ կապված անձնական եկամտահարկը հաշվարկելու համար նախատեսված է հատուկ դրույթ (Ռուսաստանի Դաշնության հարկային օրենսգրքի 223-րդ հոդվածի 2-րդ կետ), ըստ որի հարկ վճարողի կողմից փաստացի ստացման ամսաթիվը. Նման եկամուտը ճանաչվում է որպես այն ամսվա վերջին օր, որի համար նրան եկամուտ է հաշվարկվել աշխատանքային պայմանագրի (պայմանագրի) համաձայն կատարված աշխատանքային պարտականությունների համար: Այս դեպքում աշխատավարձի տեսքով եկամուտը հասկացվում է որպես կատարված աշխատանքային պարտականությունների ուղղակի վարձատրություն (Ռուսաստանի ֆինանսների նախարարության 2007 թվականի նոյեմբերի 12-ի թիվ 03-04-06-01/383 նամակ):

Այս առումով, խրախուսական վճարի տեսքով եկամուտների փաստացի ստացման ամսաթիվը պետք է որոշվի որպես այս եկամտի վճարման օր (Ռուսաստանի Դաշնության հարկային օրենսգրքի 223-րդ հոդվածի 1-ին ենթակետ, 1-ին կետ): Այս դիրքորոշումը հաստատել է Ռուսաստանի ֆինանսների նախարարությունը (Ռուսաստանի ֆինանսների նախարարության 2015թ. մարտի 27-ի թիվ 03-04-07/17028 նամակ):

Այստեղից կարելի է եզրակացնել, որ արձակուրդի միանվագ վճարը, որը խթանիչ, խրախուսական բնույթ է կրում Հարկային օրենսգրքի 23-րդ գլխի իմաստով, չի կարող դասակարգվել որպես եկամտի տեսակ 2000 ծածկագրով «Հարկ վճարողի կողմից ստացված վարձատրություն. աշխատանքային կամ այլ պարտականությունների կատարում. աշխատավարձ և այլ հարկվող վճարումներ զինվորական անձնակազմին և համարժեք կատեգորիայի անձանց (բացառությամբ քաղաքացիական պայմանագրերով նախատեսված վճարումների):»:

Չկա անձնական եկամտահարկի հաշվարկման, պահման և վճարման հատուկ կարգ, ինչպես նաև այս տեսակի եկամտի համար առանձին ծածկագիր, օրինակ՝ վարձատրության կանոնակարգով նախատեսված տարեկան արձակուրդի միանվագ վճար: Ըստ հեղինակի՝ խնդրո առարկա միանվագ վճարը կարող է դասակարգվել որպես այլ եկամուտներ՝ 4800 եկամտային ծածկագրով։

Ելնելով այն հանգամանքից, որ հարկային օրենսգրքի 23-րդ գլխի դրույթները սահմանում են արձակուրդային վճարների և խրախուսական (խթանիչ) վճարումների տեսքով եկամտի հարկի փոխանցման տարբեր ժամկետներ՝ այս միանվագ վճարումը վերագրելով տեսակին. «Արձակուրդի վճարումների գումարները» եկամուտը կարող է հանգեցնել 6-NDFL-ի 2-րդ բաժնի հաշվարկների 120-րդ տողի սխալ լրացման: Միևնույն ժամանակ, 6-NDFL ձևի 2-րդ բաժնում, նման եկամուտների հետ կապված, արտացոլվում են հետևյալ ամսաթվերը.

«Եկամտի փաստացի ստացման ամսաթիվը» 2-րդ բաժնի 100 տողում նշվում է արձակուրդի համար միանվագ վճարի վճարման (փոխանցման) օրը (Ռուսաստանի Դաշնության հարկային օրենսգրքի 223-րդ հոդվածի 1-ին ենթակետ).

«Հարկը պահելու ամսաթիվ» 2-րդ բաժնի 110 տողում - նույն օրը, ինչ 100 տողում, այսինքն՝ վճարման ամսաթիվը (Ռուսաստանի Դաշնության հարկային օրենսգրքի 226-րդ հոդվածի 4-րդ կետ).

«Հարկերի վճարման վերջնաժամկետ» 2-րդ բաժնի 120-րդ տողի համաձայն՝ տվյալ եկամտի վճարման օրվան հաջորդող օրը (Ռուսաստանի Դաշնության հարկային օրենսգրքի 226-րդ հոդվածի 6-րդ կետ):

Կարևոր.

Մի շփոթեք վճարման իրական ամսաթիվը և անձնական եկամտահարկի վճարման վերջնաժամկետը: Հիմք ընդունելով Հարկային օրենսգրքի 226-րդ հոդվածի 6-րդ կետի 2-րդ կետի և 226-րդ հոդվածի 9-րդ կետի դրույթները՝ օրինական է անձնական եկամտահարկը փոխանցել ինչպես արձակուրդային վարձատրության ձևով եկամտի վճարման օրը, այնպես էլ. ընթացիկ ամսվա ցանկացած հաջորդ օր (ներառյալ ամսվա վերջին օրը, որում վճարվել է արձակուրդային վճարը):

Հարկային գործակալը հարկային մարմնին ներկայացրել է անձնական եկամտահարկի հաշվարկ, որի ընթացքում գրասեղանի ստուգմամբ հայտնաբերվել են հարկի հաշվարկման և վճարման հետ կապված սխալներ, ինչպես նաև ֆիզիկական անձանցից պահված եկամտահարկի գումարները ժամանակին բյուջե փոխանցելու փաստը։

Արդյունք:գործն ուղարկվել է վերաքննիչ դատարան, քանի որ դատարանը չի գնահատել ընկերությունների բոլոր փաստարկները.

Հիմքը համար

Որոշումը կայացվել է՝ հիմք ընդունելով տեսչության եզրակացությունը, որ խախտելով Ռուսաստանի Դաշնության հարկային օրենսգրքի 210-րդ հոդվածի 1-ին կետը, 2016թ.-ի Ձև 3-NDFL եկամուտների հայտարարագրում հարկվող բազան թերագնահատվել է. Ռուսաստանի Սբերբանկ ՓԲԸ-ի մուրհակների մարումից ստացված եկամուտների սխալ հաշվարկ:Արդյունք:ուսումնասիրելով գործի նյութերը՝ վերլուծելով գործով հավաքված ապացույցներն ու փաստարկները

Վիճարկվող ոչ նորմատիվ

Տեղում կատարված հարկային ստուգման նյութերի քննարկման արդյունքներով հարկային մարմնի կողմից ընդունվել է իրավական ակտ։ Ավելացված արժեքի հարկի, տույժերի և տուգանքի ձևով հարկերի ոչ լրիվ վճարման համար հարկային պատժամիջոցների կիրառման համար հիմք է հանդիսացել հարկային մարմնի եզրակացությունն առ այն, որ ձեռնարկատերը թերագնահատել է հարկային բազան՝ դրանում չներառելու պատճառով: ոչ բնակելի տարածքների վարձակալությունից ստացված եկամուտըԱմբողջ դատական պրակտիկան այս թեմայով »Հարկվող եկամուտ

Եկեք քննարկենք, թե ինչպես ճիշտ արտացոլել 6-NDFL ձևի արձակուրդային վճարումները հուլիսից սկսվող արձակուրդի համար, որոնք հավաքագրվել և վճարվել են հունիսին՝ դրա մեկնարկից երեք օր առաջ (Ռուսաստանի Դաշնության աշխատանքային օրենսգրքի 136-րդ հոդված):

6-NDFL-ի լրացումը (հաստատված պատվերով) իրականացվում է հարկային գործակալի կողմից ֆիզիկական անձանց կուտակված և վճարված եկամտի հաշվառման տվյալների հիման վրա, ֆիզիկական անձանց տրամադրվող հարկային նվազեցումները, հաշվարկված և պահվող անձնական եկամտահարկը, որը պարունակվում է հարկային հաշվառման գրանցամատյաններում (կետ. Ռուսաստանի Դաշնության հարկային օրենսգրքի 230-րդ հոդվածի 1-ին մասը):

Հարկային հաշվառման գրանցամատյանների ձևերը և վերլուծական հարկային հաշվառման տվյալները և առաջնային հաշվապահական փաստաթղթերից տվյալները արտացոլելու կարգը մշակվում են հարկային գործակալի կողմից ինքնուրույն և պետք է պարունակեն.

- տեղեկատվություն, որը թույլ է տալիս բացահայտել հարկ վճարողի ինքնությունը.

- հարկ վճարողին վճարվող եկամտի տեսակը և տրամադրված հարկային նվազեցումները, ինչպես նաև ծախսերը և գումարները, որոնք նվազեցնում են հարկային բազան, համաձայն եկամտի տեսակների ծածկագրերի (հաստատված Ռուսաստանի Դաշնային հարկային ծառայության 2015 թվականի սեպտեմբերի 10-ի հրամանով): Թիվ ММВ-7-11/387@);

- եկամտի չափերը և դրանց վճարման ժամկետները.

- հարկ վճարողի կարգավիճակը;

- հարկերի պահման և Ռուսաստանի Դաշնության բյուջետային համակարգին փոխանցման ամսաթվերը, համապատասխան վճարման փաստաթղթի մանրամասները:

- Բաժին 1 «Ընդհանրացված ցուցանիշներ», որը ցույց է տալիս բոլոր ֆիզիկական անձանց համար հաշվեգրված եկամտի չափերը՝ հաշվարկված և պահվող հարկը, հարկային ժամանակաշրջանի սկզբից համապատասխան հարկային դրույքաչափով հաշվեգրման հիման վրա.

- Բաժին 2 «Փաստացի ստացված եկամտի և անձնական եկամտից պահված հարկի ամսաթվերը և գումարները», որը ցույց է տալիս ֆիզիկական անձանց կողմից եկամտի և պահվող հարկի փաստացի ստացման ամսաթվերը, հարկերի փոխանցման ժամկետները և փաստացի ստացված եկամտի և պահված հարկի գումարները, որոնք ընդհանրացված են: բոլոր անհատները.

Ելնելով, ի թիվս այլ բաների, հարկային օրենսգրքի 23-րդ գլխի դրույթների հիման վրա եկամուտների փաստացի ստացման ամսաթիվը, անձնական եկամտահարկը պահելու ամսաթիվը և անձնական եկամտահարկը բյուջե փոխանցելու ամսաթիվը (ժամկետը) երեք անկախ ամսաթվեր են: , որոնցից յուրաքանչյուրը որոշվում է սույն գլխի առանձին նորմերի հիման վրա (հոդված 223, պարբերություններ. 4, 6, հոդված 226, պարբերություններ 7, 9, հոդված 226.1 Ռուսաստանի Դաշնության հարկային օրենսգրքի. Դաշնային հարկային ծառայության նամակներ. Ռուսաստանի 2016 թվականի մարտի 18-ի թիվ BS-4-11/4538@, 2016 թվականի փետրվարի 12-ի թիվ BS-3-11/553@ 01/20/2016 թ. 24.11.2015թ.ԲՍ-4-11/20483@):

Խնդրում ենք նկատի ունենալ, որ 6-NDFL հաշվարկը չի նախատեսում հարկային գործակալի կողմից հարկ վճարողներին վճարվող եկամտի տեսակների ծածկագրերի նշում: Միևնույն ժամանակ, վերը նշված ամսաթվերը որոշելու կարգը, որն, իր հերթին, ազդում է 6-NDFL ձևի 2-րդ բաժնի լրացման ճիշտության վրա:

Լրացնելով 6-NDFL արձակուրդի վճարման գումարների վերաբերյալ

Ընդհանուր դեպքերում.- Կանխիկ եկամուտների փաստացի ստացման ամսաթիվը սահմանվում է որպես այդպիսի եկամուտների վճարման (բանկային հաշվին փոխանցելու) օր (Ռուսաստանի Դաշնության հարկային օրենսգրքի 223-րդ հոդվածի 1-ին ենթակետ).

- Հարկային գործակալներից պահանջվում է փաստացի վճարելիս հարկ վճարողի եկամուտից ուղղակիորեն պահել հարկի կուտակված գումարը (Ռուսաստանի Դաշնության հարկային օրենսգրքի 226-րդ հոդվածի 4-րդ կետ).

- Հարկային գործակալը պարտավոր է փոխանցել հաշվարկված և պահված հարկի գումարները ոչ ուշ, քան վճարման օրվան հաջորդող օրը (որոշ բացառություններով) (Ռուսաստանի Դաշնության հարկային օրենսգրքի 226-րդ հոդվածի 6-րդ կետ):

Ամենամյա արձակուրդի ժամանակահատվածի համար խնայված միջին վաստակը վարձատրություն չէ, քանի որ արձակուրդի ժամանակահատվածը վերաբերում է հանգստի ժամանակին, այսինքն այն ժամանակին, որի ընթացքում աշխատողը չի կատարում որևէ աշխատանքային պարտականություն (Աշխատանքային օրենսգրքի 106, 107, 114, 139 հոդվածներ): Ռուսաստանի Դաշնության օրենսգիրք): Հետևաբար, աշխատողին արձակուրդային վճար վճարելիս եկամտի փաստացի ստացման ամսաթիվը որոշվում է դրա վճարման օրը (Ռուսաստանի Դաշնության Գերագույն արբիտրաժային դատարանի նախագահության 02/07/2012 թիվ 11709/11 պաշտոն. Ռուսաստանի ֆինանսների նախարարության 01/26/2015 թիվ 03-04-06/2187, 06/06/2012 թիվ 03-04-08/8-139, 10 հոկտեմբերի 2007 թ. 03-04-06-01/349 Ռուսաստանի Դաշնային հարկային ծառայության 2013 թվականի հոկտեմբերի 24-ի թիվ ԲՍ-4-11/190790):

Անձնական եկամտահարկի պահումը արձակուրդի վճարումից նույնպես կատարվում է վճարման օրը (Ռուսաստանի Դաշնության հարկային օրենսգրքի 226-րդ հոդվածի 4-րդ կետ): Համապատասխանաբար, 6-NDFL ձևի 2-րդ բաժնի 100-րդ տողում և 110-րդ տողում արտացոլված ամսաթվերը նման վճարումների հետ կապված կհամընկնեն:

Կարևոր.

6-NDFL ձևը լրացնելու կարգի 4.2-րդ կետը (հաստատված է Ռուսաստանի Դաշնային հարկային ծառայության 2015 թվականի հոկտեմբերի 14-ի թիվ ММВ-7-11/450@ հրամանով) նախատեսում է 100-140 տողերի առանձին լրացում։ տարբեր տեսակի եկամուտներին, որոնք ունեն փաստացի ստացման նույն ամսաթիվը, բայց անձնական եկամտահարկի փոխանցման տարբեր ժամկետներ:

Միևնույն ժամանակ, արձակուրդային վճարից պահվող անձնական եկամտահարկի բյուջե փոխանցելու ամսաթիվը որոշելու կարգը 2016 թվականից կարգավորվում է հատուկ նորմով (Ռուսաստանի Դաշնության հարկային օրենսգրքի 226-րդ հոդվածի 6-րդ կետի երկրորդ պարբերություն. Նման եկամուտները վճարելիս հարկային գործակալները պարտավոր են փոխանցել հաշվարկված և պահված հարկի գումարները ոչ ուշ, քան ամսվա վերջին օրը, երբ կատարվել են այդպիսի վճարումները:

Սա նշանակում է, որ արձակուրդային վարձատրության ձևով եկամտից անձնական եկամտահարկը փոխանցելու վերջնաժամկետը որոշվում է որպես արձակուրդի վճարման փաստացի վճարման ամսվա վերջին օր: Համապատասխանաբար, հենց այս ամսաթիվը պետք է արտացոլված լինի 6-NDFL ձևի 2-րդ բաժնի 120 տողում՝ «Արձակուրդի վճարումների չափը» եկամտի տեսակի հետ կապված:

2016 թվականի հունիսի 27-ին աշխատողի արձակուրդի վճարման գործառնությունը պետք է արտացոլվի 6-NDFL ձևի 2-րդ բաժնում՝ 2016 թվականի հունիսի 30-ի հաշվետու ամսաթվի դրությամբ կազմված կիսամյակի համար, հետևյալ կերպ.

- 100 տողում նշեք ամսաթիվը 06/27/2016;

- 110 տողում - 27.06.2016;

- 120 տողում - 30.06.2016;

Լրացուցիչ վճարումների արտացոլումը 6-NDFL-ում՝ կապված միջին եկամուտների պարզաբանման հետ

Արձակուրդի վճարումը կատարվում է ոչ ուշ, քան դրա մեկնարկից երեք օր առաջ (Ռուսաստանի Դաշնության աշխատանքային օրենսգրքի 136-րդ հոդված): Ամենամյա արձակուրդի վճարման համար միջին վաստակի հաշվարկը (Ռուսաստանի Դաշնության աշխատանքային օրենսգրքի 139-րդ հոդված) հիմնված է աշխատողի վրա փաստացի հաշվարկված աշխատավարձի և նրա կողմից փաստացի աշխատած ժամանակի վրա այն ժամանակաշրջանին նախորդող 12 օրացուցային ամիսների ընթացքում: աշխատողը պահպանում է միջին աշխատավարձը. Տվյալ դեպքում օրացուցային ամիս է համարվում համապատասխան ամսվա 1-ից 30-ը (31-րդ) օրը ներառյալ (փետրվարին` 28-րդ (29-րդ) օրը ներառյալ):Այնուամենայնիվ, բերված օրինակում ամենամյա արձակուրդի վճարման համար միջին վաստակի հաշվարկման հաշվարկային ժամանակաշրջանի ավարտի ամսաթիվը (30.06.2016) եկել է արձակուրդի վճարման վերջնաժամկետից հետո: Այդ կապակցությամբ օրացուցային ամսվա ավարտից հետո վերահաշվարկվում է միջին վաստակը, իսկ հաջորդ աշխատավարձի օրը աշխատողին տրվում է համապատասխան հավելավճար։

ՕՐԻՆԱԿ (շարունակություն)

Օրացուցային ամսվա ավարտից հետո, միջին վաստակի վերահաշվարկի հետ կապված, աշխատողը ստացել է համապատասխան հավելավճար արձակուրդային վճարի հաջորդ վճարման օրը (07.08.2016թ.): Քանի որ այս վճարումն իրականում կատարվել է արդեն 2016 թվականի հուլիսին, այն պետք է արտացոլվի 6-NDFL-ի հաշվարկում 2016 թվականի 9 ամիսների համար (սեպտեմբերի 30-ի դրությամբ) հետևյալ կերպ.

- 100 տողում նշեք ամսաթիվը 07/08/2016;

- 110 տողում - 07/08/2016;

- 120 տողում - 08/01/2016 (հաշվի առնելով Ռուսաստանի Դաշնության հարկային օրենսգրքի 6.1-րդ հոդվածի 7-րդ կետը).

- 130 և 140 տողերում՝ համապատասխան ընդհանուր ցուցանիշները։

Միանվագ վճարում 6-NDFL-ում արձակուրդի համար

Կազմակերպության աշխատավարձի կանոնակարգը կարող է նախատեսել տարեկան արձակուրդի համար միանվագ վճարում: Այս վճարը նյութական օգնություն չէ (սոցիալական վճար), այլ, ըստ էության, խրախուսական վճար է, որը հաշվեգրվում և վճարվում է արձակուրդային վճարների հետ միաժամանակ և ամբողջությամբ ենթակա է անձնական եկամտահարկի։Աշխատանքային օրենսգրքի 129-րդ հոդվածը խրախուսական վճարները (խրախուսական բնույթի հավելավճարներ և հավելավճարներ, հավելավճարներ և խրախուսական այլ վճարներ) սահմանում է որպես աշխատավարձի (աշխատողների վարձատրության) տարրերից մեկը:

Աշխատավարձի տեսքով եկամտի հետ կապված անձնական եկամտահարկը հաշվարկելու համար նախատեսված է հատուկ դրույթ (Ռուսաստանի Դաշնության հարկային օրենսգրքի 223-րդ հոդվածի 2-րդ կետ), ըստ որի հարկ վճարողի կողմից փաստացի ստացման ամսաթիվը. Նման եկամուտը ճանաչվում է որպես այն ամսվա վերջին օր, որի համար նրան եկամուտ է հաշվարկվել աշխատանքային պայմանագրի (պայմանագրի) համաձայն կատարված աշխատանքային պարտականությունների համար: Այս դեպքում աշխատավարձի տեսքով եկամուտը հասկացվում է որպես կատարված աշխատանքային պարտականությունների ուղղակի վարձատրություն (Ռուսաստանի ֆինանսների նախարարության 2007 թվականի նոյեմբերի 12-ի թիվ 03-04-06-01/383 նամակ):

Այս առումով, խրախուսական վճարի տեսքով եկամուտների փաստացի ստացման ամսաթիվը պետք է որոշվի որպես այս եկամտի վճարման օր (Ռուսաստանի Դաշնության հարկային օրենսգրքի 223-րդ հոդվածի 1-ին ենթակետ, 1-ին կետ): Այս դիրքորոշումը հաստատել է Ռուսաստանի ֆինանսների նախարարությունը (Ռուսաստանի ֆինանսների նախարարության 2015թ. մարտի 27-ի թիվ 03-04-07/17028 նամակ):

Այստեղից կարելի է եզրակացնել, որ արձակուրդի միանվագ վճարը, որը խթանիչ, խրախուսական բնույթ է կրում Հարկային օրենսգրքի 23-րդ գլխի իմաստով, չի կարող դասակարգվել որպես եկամտի տեսակ 2000 ծածկագրով «Հարկ վճարողի կողմից ստացված վարձատրություն. աշխատանքային կամ այլ պարտականությունների կատարում. աշխատավարձ և այլ հարկվող վճարումներ զինվորական անձնակազմին և համարժեք կատեգորիայի անձանց (բացառությամբ քաղաքացիական պայմանագրերով նախատեսված վճարումների):»:

Չկա անձնական եկամտահարկի հաշվարկման, պահման և վճարման հատուկ կարգ, ինչպես նաև այս տեսակի եկամտի համար առանձին ծածկագիր, օրինակ՝ վարձատրության կանոնակարգով նախատեսված տարեկան արձակուրդի միանվագ վճար: Ըստ հեղինակի՝ խնդրո առարկա միանվագ վճարը կարող է դասակարգվել որպես այլ եկամուտներ՝ 4800 եկամտային ծածկագրով։

Ելնելով այն հանգամանքից, որ հարկային օրենսգրքի 23-րդ գլխի դրույթները սահմանում են արձակուրդային վճարների և խրախուսական (խթանիչ) վճարումների տեսքով եկամտի հարկի փոխանցման տարբեր ժամկետներ՝ այս միանվագ վճարումը վերագրելով տեսակին. «Արձակուրդի վճարումների գումարները» եկամուտը կարող է հանգեցնել 6-NDFL-ի 2-րդ բաժնի հաշվարկների 120-րդ տողի սխալ լրացման: Միևնույն ժամանակ, 6-NDFL ձևի 2-րդ բաժնում, նման եկամուտների հետ կապված, արտացոլվում են հետևյալ ամսաթվերը.

- «Եկամտի փաստացի ստացման ամսաթիվը» 2-րդ բաժնի 100 տողում նշվում է արձակուրդի համար միանվագ վճարի վճարման (փոխանցման) օրը (Ռուսաստանի Դաշնության հարկային օրենսգրքի 223-րդ հոդվածի 1-ին ենթակետ).

- «Հարկը պահելու ամսաթիվ» 2-րդ բաժնի 110 տողում - նույն օրը, ինչ 100 տողում, այսինքն՝ վճարման ամսաթիվը (Ռուսաստանի Դաշնության հարկային օրենսգրքի 226-րդ հոդվածի 4-րդ կետ).

- «Հարկերի վճարման վերջնաժամկետ» 2-րդ բաժնի 120 տողում` տվյալ եկամտի վճարման օրվան հաջորդող օրը (Ռուսաստանի Դաշնության հարկային օրենսգրքի 226-րդ հոդվածի 6-րդ կետ):

Մի շփոթեք վճարման իրական ամսաթիվը և անձնական եկամտահարկի վճարման վերջնաժամկետը: Հիմք ընդունելով Հարկային օրենսգրքի 226-րդ հոդվածի 6-րդ կետի 2-րդ կետի և 226-րդ հոդվածի 9-րդ կետի դրույթները՝ օրինական է անձնական եկամտահարկը փոխանցել ինչպես արձակուրդային վարձատրության ձևով եկամտի վճարման օրը, այնպես էլ. ընթացիկ ամսվա ցանկացած հաջորդ օր (ներառյալ ամսվա վերջին օրը, որում վճարվել է արձակուրդային վճարը):

Յուրաքանչյուր հաշվապահ հետաքրքրված է, թե ինչպես արտացոլել արձակուրդի վճարումը 6-NDFL-ում: Եկեք ավելի սերտ նայենք 6-NDFL-ի լրացմանը, օգտագործելով վճարումների հետևյալ տեսակները որպես օրինակ.

- արձակուրդային վարձատրություն;

- փոխադրման արձակուրդի վճար;

- աշխատանքից ազատվելիս արձակուրդի փոխհատուցում.

- հուլիս ամսվա արձակուրդային վճարը, որը վճարվել է հունիս ամսին.

Արձակուրդային վճարը կանխիկ եկամուտ է, որը աշխատողը ստանում է նախկինում աշխատած ժամանակաշրջանից: Աշխատանքային պայմանագրով աշխատող բոլոր աշխատակիցները ստանում են արձակուրդային վարձատրություն։ Գործատուն պարտավոր է արձակուրդի վճարման գումարը վճարել արձակուրդի մեկնարկից 3 օրացուցային օր առաջ (հաշվի են առնվում օրացուցային օրերը, ոչ աշխատանքային օրերը):

Եթե աշխատողը հրաժարական է տալիս իր կամքով, գործատուն, Ռուսաստանի Դաշնության աշխատանքային օրենսգրքի 127-րդ հոդվածի համաձայն, պարտավոր է նրան փոխհատուցում վճարել չօգտագործված արձակուրդի համար: Ռուսաստանի Դաշնության աշխատանքային օրենսգրքի 140-րդ հոդվածի համաձայն, գործատուն պարտավոր է բոլոր վճարումները կատարել աշխատանքից ազատող աշխատողի աշխատանքի վերջին օրը: Համապատասխանաբար, աշխատողը ստանում է չօգտագործված արձակուրդի փոխհատուցման գումարը վերջին աշխատանքային օրը:

Արձակուրդի վճարումը կարելի է բաժանել երկու իրավիճակի.

- երբ արձակուրդային վարձատրությունը վճարվում է աշխատավարձից առանձին.

- երբ արձակուրդը վճարվում է աշխատավարձի հետ միասին.

Առաջին իրավիճակում, 6-NDFL-ում, արձակուրդային վարձատրությունը ցուցադրվում է որպես առանձին տող, քանի որ այն անհատապես հաշվարկվում է աշխատողին և, համապատասխանաբար, ունի հարկերի վճարման առանձին ժամկետ:

Երկրորդ իրավիճակում 2-րդ բաժնում արձակուրդի վճարումն արտացոլվում է առանձին, քանի որ արձակուրդի վճարման համար հարկ վճարելու վերջնաժամկետն ունի վերջնաժամկետ:

Հետևաբար, արձակուրդի վճարման համար 6-NDFL-ը լրացնելիս կարող եք նշել հետևյալը.

- 1-ին բաժնում արձակուրդային վարձատրության չափը ներառված է 020 տողում նշված եկամուտներում.

- արձակուրդային վարձատրության վրա անձնական եկամտահարկի հաշվարկված գումարը ներառված է 040 տողում նշված հարկի հաշվարկված գումարի մեջ.

- Հաշվարկված անձնական եկամտահարկը ներառվում է 070 տողում վճարված հարկի ընդհանուր գումարում, եթե այն նշված է ընթացիկ հաշվետու ժամանակաշրջանում:

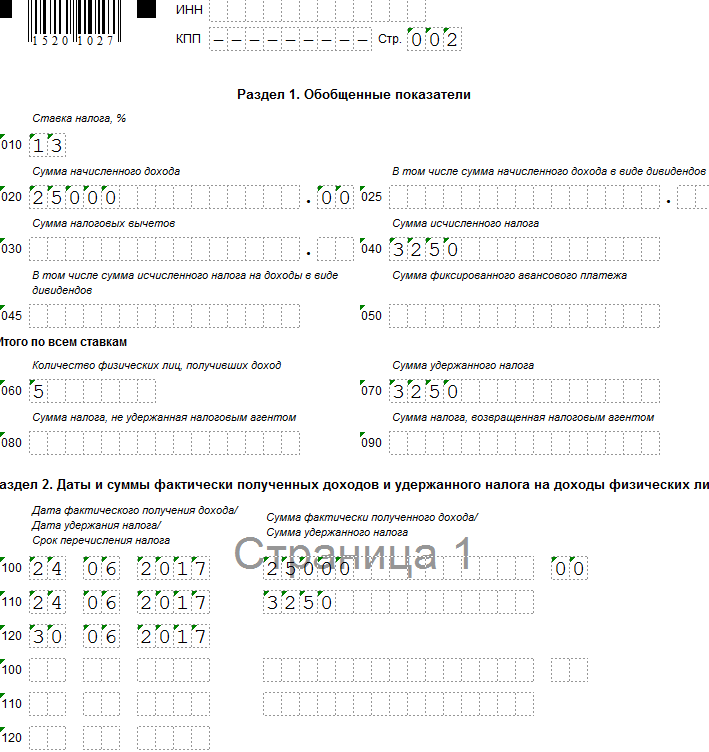

Օրինակ 1. Մեկ եռամսյակում հաշվարկված և վճարված արձակուրդային վարձատրություն

Ենթադրենք, Կազմակերպությունը մարտի 15-ին աշխատողին վճարել է արձակուրդային վճար 25,000 ռուբլի, պահվել է 13% հարկ՝ 3,250 ռուբլու չափով:

Ստացեք 267 վիդեո դասեր 1C-ում անվճար.

առաջին եռամսյակի համար հաշվարկվել է 900,000 ռուբլի աշխատավարձ. հարկային նվազեցումների գումարը կազմել է 63,000 ռուբլի; հաշվեգրված անձնական եկամտահարկը կազմում է 108810 ռուբլի: ((900.000 – 63.000 * 13/100).

- տող 020 - 925,000 ռուբ. (900000 + 25000);

- տող 030 - 63,000 ռուբլի;

- տող 040 - 112,060 ռուբ. (108810 + 3250);

- տող 070 - 103,250 ռուբ. (100000 + 3250);

- տող 100 - 31.01.2017; տող 130 - 300,000 ռուբլի;

- տող 110 - 02/06/2017; տող 140 - 36,270 ռուբլի;

- տող 120 - 02/07/2017;

- տող 100 - 28.02.2017; տող 130 - 300,000 ռուբլի;

- տող 110 - 03/06/2017; տող 140 - 36,270 ռուբլի;

- տող 120 - 03/07/2017;

- տող 100 - 15.03.2017; տող 130 - 25000 ռուբլի;

- տող 110 - 16.03.2017; տող 140 - 3250 ռուբլի;

- տող 120 - 17.03.2017;

- տող 100 - 31.03.2017; տող 130 - 300,000 ռուբլի;

- տող 110 - 04/06/2017; տող 140 - 36,270 ռուբլի;

- տող 120 - 04/07/2017

Օրինակ 2. Փոխադրման արձակուրդի վճար (արձակուրդի վճարը հաշվարկվել է մեկ եռամսյակում և վճարվել հաջորդ եռամսյակում)

Ենթադրենք, Կազմակերպությունը հունիսի 30-ին աշխատակցին 50,000 ռուբլու չափով արձակուրդային վճար է կուտակել և այն վճարել հուլիսի 5-ին. հարկ 13% 6500 ռուբլու չափով: Կազմակերպությունը արձակուրդային վճարը փոխանցել է վճարման օրը։

Հաշվարկված արձակուրդային վճարը չի արտացոլվում 6-NDFL հաշվարկում վեց ամսվա համար: Արձակուրդի գումարը կարտացոլվի 9 ամսվա 6-NDFL-ի հաշվարկում:

Եկեք կատարենք հաշվարկը և լրացնենք ձևը հետևյալ կերպ.

- տող 020 - 50,000 ռուբ.;

- տող 040 - 6500 ռուբլի;

- տող 070 - 6500 ռուբլի;

- տող 100 - 07/05/2017; տող 130 - 50,000 ռուբլի;

- տող 110 - 07/05/2017; տող 140 - 6500 ռուբլի;

- տող 120 - 31.07.2017:

Օրինակ 3. 6-NDFL-ում աշխատանքից ազատվելիս չօգտագործված արձակուրդի փոխհատուցում

Ենթադրենք, աշխատակիցն ինքնակամ լքել է հունիսի 24-ին: Չօգտագործված արձակուրդի համար հաշվապահը փոխհատուցել է 25000 ռուբլի, հարկ 13%՝ 3250 ռուբլու չափով:

6-NDFL-ի հաշվարկում չօգտագործված արձակուրդի փոխհատուցման չափը արտացոլվում է այն հաշվետու ժամանակաշրջանում, որում ընկնում է աշխատանքից ազատվելու օրը (Ռուսաստանի Դաշնության հարկային դաշնային ծառայության 2016 թվականի մայիսի 11-ի նամակ N BS-3-11/ 2094@):

Եկեք կատարենք հաշվարկը և լրացնենք ձևը հետևյալ կերպ.

- տող 020 - 25,000 ռուբլի;

- տող 040 - 3250 ռուբլի;

- տող 070 - 3250 ռուբ.

- տող 100 - 24.06.2017; տող 130 - 25000 ռուբլի;

- տող 110 - 24.06.2017; տող 140 - 3250 ռուբլի;

- տող 120 - 30.06.2017:

Օրինակ 4. Արձակուրդը սկսվում է մեկ եռամսյակում, սակայն արձակուրդի վճարը վճարվում է նախորդ եռամսյակում

Ենթադրենք, որ կազմակերպության աշխատակցին արձակուրդ է տրվում հուլիսի 5-ից։ Հաշվապահը հունիսի 29-ին հաշվեգրել և վճարել է արձակուրդային վճար՝ 25,600 ռուբլու չափով. հարկ 13% 3328 ռուբլու չափով:

Անձնական եկամտահարկի 6 հաշվարկում հաշվարկված արձակուրդային վճարը արտացոլված է 2017 թվականի առաջին կիսամյակի համար։

Եկեք կատարենք հաշվարկը և լրացնենք ձևը հետևյալ կերպ.

- տող 020 - 25600 ռուբլի;

- տող 040 - 3328 ռուբլի;

- տող 070 - 3,328 ռուբ.

- տող 100 - 29.06.2017; տող 130 - 25600 ռուբլի;

- տող 110 - 29.06.2017; տող 140 - 3328 ռուբլի;

- տող 120 - 30.06.2017: