Բոնուսային ցուցանիշների ընտրությունը կարևոր կողմերից է աշխատողների համար լրացուցիչ խթաններ ստեղծելու հարցը քննարկելիս։

Օրենսդրությունը չի նախատեսում հաստատագրված դրույքաչափերի, որևէ համամասնությունների ներդրում և պահպանում։

Յուրաքանչյուր մենեջեր ինքն է որոշում, թե համակարգի որ տարբերակն ավելի շահավետ կլինի։

Ցուցանիշներ և առանձնահատկություններ

Ցուցանիշները կոչվում են պայմաններ, որոնք ի սկզբանե նշված էին ձեռնարկության տեղական ակտերում: Երբ աշխատողը հասնում է նշված արդյունքներին, նա կարող է իրավասու լինել մրցանակի. Իր հերթին հաշվապահները պատասխանատու են տեղական ակտերի մշակման համար: Սա հեշտացնում է բոնուսների հետ կապված չափանիշների որոշումը:

Սա նշանակում է, որ նման ցուցանիշների առկայության դեպքում կարելի է ոչ միայն առանձին-առանձին առանձնացնել բարեխիղճ աշխատողին, այլև նշել այն արդյունքները, որոնց նա կարողացել է հասնել։

Աշխատողների աշխատավարձը բաղկացած է երկու մասից. կանոնավոր և լրացուցիչ. Վերջինս ամենից հաճախ մրցանակն է։ Արդյունավետ պարգևատրման համակարգ մշակված է պարզեցնելու հաշվեգրումը, խրախուսական վճարների հաշվարկը.

Դրա համար հավաքվում է հատուկ որակավորված խումբ, որը կարող է հաշվի առնել այն նրբությունները, որոնց հետ կապված է ձեռնարկության գործունեությունը:

Հիմնական տարրերը և պայմանների համակարգը

Որոշելու համար, թե որ համակարգն է կիրառելու, տնօրենը պետք է որոշումներ կայացնի համակարգի հետևյալ տարրերի համար:

- պայմանները, որոնցում դրդապատճառը հայտնվում է.

- այն չափանիշները, որոնց համար տրվում է մրցանակը.

- նպատակներ, որոնց պետք է հասնել աշխատանքի արդյունավետ կազմակերպմամբ:

Ձեռնարկությունում մշակվում են բոնուսներ՝ աշխատողին ակտիվ աշխատանքի արժեքի, որոշակի արդյունքների հասնելու համար համոզելու համար:

Ձեռնարկությունում լավ մշակված վարձատրության կարգը, ազդում է կարիերայի աճի և աշխատանքային խթանի վրա, որոշում է աշխատանքային կարգապահության պահպանումը. Եթե պատասխանատու և ազնիվ աշխատողները լավ աշխատանք են կատարում, նրանք ստանում են նյութական օգնություն։ Չափերն ու պայմանները պետք է կախված լինեն յուրաքանչյուրի ներդրումից:

Օրենսդրությունը նախատեսում է իրավիճակի առկայությունը, երբ դրամական փոխհատուցումը լրացուցիչ վճարվում է մեկանգամյա հատուկ հանձնարարության համար.

Աչքի է ընկնում խրախուսանքը հետևյալ սորտերը:

- մեկանգամյա տեսակ;

- որոշակի կազմակերպությունում շարունակական երկարաժամկետ փորձի առկայության պատճառով.

- ծառայության տարիների համար;

- որոշակի օրացուցային ժամանակահատվածի արդյունքների համար.

- համակարգված եկամուտներ.

Ինչ վերաբերում է միանվագ վճարումներին, ապա դրանք կարող է կապված լինել:

- հատուկ կարևոր առաջադրանքներ;

- ժամանակին կատարված ապրանքների առաքման համար նյութական օգնություն.

- նոր տեխնոլոգիաների, ժամանակակից տեխնոլոգիաների ուսումնասիրություն;

- օգնություն գյուտի մեջ, ռացիոնալիզմի պահպանում.

Ով է որոշում պրեմիումի վճարումը

Մոտիվացիոն համակարգ մշակելու համար, ա ժամանակավոր աշխատանքային խումբ. Նա է որոշում, թե ով և երբ կստանա աշխատավարձը: Աշխատանքային խմբի ներսում պետք է բաշխվեն պարտականությունները հետեւյալ կերպ:

Մոտիվացիոն համակարգ մշակելու համար, ա ժամանակավոր աշխատանքային խումբ. Նա է որոշում, թե ով և երբ կստանա աշխատավարձը: Աշխատանքային խմբի ներսում պետք է բաշխվեն պարտականությունները հետեւյալ կերպ:

- Ընդհանուր կառավարումն իրականացնում են ղեկավարները, ինչպես նաև նրանց տեղակալները.

- Աշխատակիցների կողմից լուծվող հատուկ խնդիրները մշակվում են ստորաբաժանումների ղեկավարների կողմից.

- Նույն ուղղությամբ աշխատող կազմակերպություններից աշխատավարձի վերաբերյալ տվյալների հավաքագրումը անձնակազմի ծառայության ներկայացուցիչների պարտականությունն է.

- Որոշակի չափով բոնուսներ վճարելու հնարավորության գնահատումը հաշվապահական և տնտեսական բաժինների աշխատողների խնդիրն է:

Գործադիր տնօրենը վերջնական որոշում է կայացնում այն մասին, թե երբ և որ համակարգը կիրառել ձեռնարկությունում:

Տեքստում ցուցադրվող ամփոփ տեղեկատվություն ներքին կարգավորող փաստաթղթեր.

Ընդհանուր չափանիշներ

Սրանք, այսպես կոչված, կոլեկտիվ ցուցանիշներն են, որոնք կարող են ունենալ մի քանի ուղղություններ:

- ամբողջ ձեռնարկության աշխատանքի վրա.

- ըստ վարչության;

- կայքի կամ հերթափոխի համար, կոնկրետ թիմեր:

Աշխատակիցների բոնուսային ցուցանիշների օրինակ

Այստեղ որոշ կոնկրետ ցուցանիշների օրինակներ, որը կարող է օգտագործվել համակարգ կառուցելիս.

- ամուսնության պատճառով կորուստներ;

- վճարման ուշացումներ;

- ծախսերի պլանների և բյուջեների իրականացում.

- արտադրության միավորի արժեքը;

- սարքավորումների պարապուրդի ժամանակ;

- ժամանակին կատարված պատվերների տոկոսը.

- միջին ժամանակը, որի համար ստեղծվում է ապրանքների կամ ապրանքների միավորը.

- անձնակազմի շրջանառություն;

- հաճախորդների բավարարվածություն;

- հաճախորդների բողոքներ;

- սարքավորումների ձախողումներ;

- թերի արտադրանք;

- թողարկված ապրանքների քանակը;

- մատուցված ծառայություններ;

- ավարտված վերանորոգում;

- հաճախորդներին առաքված ապրանքներ;

- արտադրված ապրանքներ.

Հիմնական բանը, երբ ընտրելով ցուցանիշները, մի քանի հարցի պատասխանելն է. Օրինակ՝ որքանո՞վ է կարևոր այս կամ այն պարամետրը։ Աշխատակիցներն իրենք կհասկանա՞ն, թե ինչ է պետք չափել։

Աշխատակիցների գնահատման մեթոդներ

Հետևյալ բնութագրերըառավել հաճախ առաջնահերթություն է տրվում.

Հետևյալ բնութագրերըառավել հաճախ առաջնահերթություն է տրվում.

- պատասխանատվություն, ամբողջականություն;

- տեղի ունեցողին արագ արձագանքելու ունակություն.

- առաջացող տարաձայնությունները լուծելու ունակություն;

- վերլուծություն;

- վերլուծական մտածելակերպի առկայությունը;

- գիտելիքի բեռը համալրելու ցանկություն;

- կարգապահություն, կազմակերպում;

- նախաձեռնության դրսևորում, ուրիշների հետ շփվելու պատրաստակամություն:

Երբ նոր աշխատակիցը գալիս է աշխատանքի, նրա մեջ անհրաժեշտ որակները բացահայտվում են միայն որոշ ժամանակ անց։ Եթե անձը համապատասխանում է բոլոր պահանջներին, ապա կարող ենք եզրակացություններ անել նվազագույն ամսական բոնուս նշանակելու մասին։

Հարցազրույցը, դիտարկումը և հարցաքննությունը հնարավորություն են տալիս պարզել, թե որքանով է այս կամ այն աշխատանքը կատարվում ձեռնարկությունում:

Խրախուսման մեթոդների և տեսակների մասին՝ ըստ բաժինների

Մրցանակներ ստեղծել լրացուցիչ խթան՝ աշխատանքը առավելագույն արդյունավետությամբ կատարելու համար. Համապատասխան արդյունքների հասնելու համար թույլատրելի է օգտագործել այսպես կոչված երկակի համակարգը։ Օրինակ, երբ միաժամանակ օգտագործվում են և՛ հիմնական, և՛ լրացուցիչ ցուցանիշները։

Կան այսպես կոչված կետային համակարգեր– համապատասխանաբար, հաշվեգրումները կախված են բոնուսային միավորների կուտակումից: Դրանք նշանակվում են աշխատողի կատարողականի գնահատումից հետո՝ օգտագործելով մի քանի չափանիշներ: Մշակվում է առանձին սանդղակ, որը համակարգը կդարձնի օբյեկտիվ։

Կան այսպես կոչված կետային համակարգեր– համապատասխանաբար, հաշվեգրումները կախված են բոնուսային միավորների կուտակումից: Դրանք նշանակվում են աշխատողի կատարողականի գնահատումից հետո՝ օգտագործելով մի քանի չափանիշներ: Մշակվում է առանձին սանդղակ, որը համակարգը կդարձնի օբյեկտիվ։

Օրինակ, մենեջերը պարզապես «0» նշան է դնում, եթե աշխատողն ընդհանրապես չի կատարում իր պարտականությունները: Միջանկյալ արժեքները, ինչպիսիք են 2-ը կամ 3-ը, թույլ են տալիս որոշել կոնկրետ դեպքում պարգևների ճշգրիտ չափը: Այս թվերը սահմանվում են, եթե առաջադրանքները լուծվեն, սակայն հայտարարված արժեքներից որոշ շեղումներով:

Ձեռնարկության ստորաբաժանումներից յուրաքանչյուրի համար սահմանվում են աշխատանքի հատուկ չափանիշներ: Հիմնական բանը օգտագործելն է քանակով և որակով մոտավորապես հավասար. Մրցանակները կարող են լինել ինչպես անհատական, այնպես էլ հավաքական:

Անհատական վճարումներկատարվում են, երբ հնարավոր է հետևել յուրաքանչյուր աշխատակցի կատարողականին: Հարկավոր է նաև հաշվի առնել, թե ինչ տեսակի աշխատավարձ է օգտագործվում՝ կտոր, թե՞ ժամանակ։

Բոնուսների վճարման պատճառ կարող է լինել ինչպես արտադրված արտադրանքի քանակի, այնպես էլ որակի ավելացումը։ Կարևոր չափանիշ պետք է լինի աշխատանքի ինտենսիվության նվազեցում հիմնական գործընթացների համար. Տնօրենը, արհմիության հետ համաձայնությամբ, ինքը պետք է որոշի, թե որ մասնագիտություններին պետք է պարգեւատրել որոշակի գործընթացներում աշխատուժի ծախսերը նվազեցնելու համար։

Առաջնահերթությունը պետք է տրվի նրանց, ովքեր առաջարկներ են ներկայացնում՝ բարելավելու գործող համակարգը և գործունեությունը։

Դա արդիական կլինի արտադրական արտադրամասերում հաշվի առնել պատրաստի արտադրանքի որակը. Գնահատումն իրականացվում է յուրաքանչյուր տարվա հաշվեգրման արդյունքների և արդյունքների վերաբերյալ:

Արդյունաբերական ընկերությունների համար դա կարևոր է բարձրացնել նյութական պարգևների արժեքը. Այստեղ թույլատրվում է նվազագույն թվով չափանիշներ: Հիմնական բանն այն է, որ դա բավարար լինի ինչպես ձեռնարկության, այնպես էլ բոնուսային համակարգի մասնակիցների միջև փոխգործակցության հաստատման համար:

Տեսանյութում խոսվում է աշխատակիցների հավելավճարների մասին։

Պետք է նաև հիշել, որ աշխատանքային գրքույկներում չկա բաժին, որը հատուկ կնվիրվի բոնուսներին: Սա դժվարացնում է աշխատողների համար հավաքել իրենց որակյալ աշխատանքի ապացույցները: Բայց դրա համար տրամադրվում են այլ փաստաթղթեր՝ առանձին կազմված։ Անհրաժեշտության դեպքում դրանց պատճենները միշտ կարող են պահանջվել:

Յուրաքանչյուր ձեռնարկություն ունի սեփական պարգևատրման համակարգ, տարբերվում է մյուսներից: Ի վերջո, զարգացման համար պատասխանատու է կոնկրետ ղեկավարը։ Այն պետք է պարբերաբար վերանայի գործող կանոնները: Այնուհետև համակարգը կհամապատասխանի ներկա պահին արտադրության համար սահմանված խնդիրներին և նպատակներին։ Օրինակ, եթե հաճախորդի գոհունակությունը կարևոր է, ապա հենց այս ուղղությամբ է շեշտը դրվում:

Բոնուսների մասին դրույթը պետք է արտացոլի բոլոր տեղեկությունները, ինչպես սկզբնական համակարգի, այնպես էլ հետագա ճշգրտումների վերաբերյալ: Միայն դա կպաշտպանի լրացուցիչ հարցերից, ապագայում հակասական իրավիճակների առաջացումից:

Բոնուսը կանխիկ վճարում է աշխատողին, որը գերազանցում է աշխատավարձը աշխատանքի մեջ որոշակի արդյունքների հասնելու համար:

Կազմակերպության աշխատողների համար բոնուսային համակարգը կարող է սահմանվել կոլեկտիվ կամ աշխատանքային պայմանագրերով, պայմանագրերով, կազմակերպության տեղական կանոնակարգերով:

Բոնուսային համակարգերի կիրառումը նպատակաուղղված է աշխատողների շրջանում նյութական շահագրգռվածություն ստեղծելու այն ցուցանիշներին, որոնք նախատեսված չեն հիմնական աշխատավարձով սակագնային դրույքաչափերով և պաշտոնական աշխատավարձերով:

Հարկ է նշել, որ բոնուսային համակարգը հզոր խթան է աշխատողների համար և միշտ բարենպաստ ազդեցություն է ունենում արտադրողականության և աշխատանքի արդյունավետության վրա: Ուստի գործատուները, կազմակերպությունում մշակելով բոնուսային համակարգ, կապահովեն բարձր որակավորում ունեցող կադրերի ներգրավումն ու պահպանումը։ Բացի այդ, յուրաքանչյուր աշխատակցի մոտ կզարգանա լավագույն արդյունքների հասնելու ցանկությունը, և արդյունքում կկատարվեն այն նպատակները, որոնց առջև ծառացած է ամբողջ կազմակերպությունը:

Բոնուսային հարցերն անհատական են յուրաքանչյուր կոնկրետ կազմակերպության համար, այսինքն՝ մշակվում և հաստատվում են կազմակերպության կողմից ինքնուրույն։ Աշխատակիցների խրախուսման համակարգեր մշակելիս կազմակերպությունները պետք է հաշվի առնեն սահմանված բոնուսների վերաբերյալ հետևյալ առաջարկությունները.

Բոնուսի նշանակումը պետք է կատարվի՝ հաշվի առնելով յուրաքանչյուր աշխատակցի անձնական ներդրումը.

սահմանված բոնուսները աշխատողների կողմից չպետք է ընկալվեն որպես աշխատավարձի մաս.

Պրեմիաների չափը պետք է լինի տնտեսապես հիմնավորված.

· Բոնուսային համակարգեր մշակելիս անհրաժեշտ է որոշել այն պայմանները և սահմանել ցուցանիշներ, որոնցով կկատարվի բոնուսային վճարումը։

Բոնուսները կարելի է բաժանել երկու խմբի՝ աշխատավարձի համակարգում ներառված և դրանում չներառված բոնուսներ։

1. Աշխատավարձի համակարգում ներառված բոնուսներնախատեսված է բոնուսների, աշխատանքային կամ կոլեկտիվ պայմանագրով կամ կազմակերպության այլ տեղական կանոնակարգերով: Նման բոնուսը վճարվում է բոնուսային ցուցիչով կանխորոշված արդյունքների հասնելու դեպքում, հետևաբար դրանց ձեռքբերումը աշխատակիցների համար բոնուս ստանալու իրավունք է առաջացնում: Համապատասխանաբար, եթե այս ցուցանիշը չի հասնում, ապա պրեմիումի իրավունք չի առաջանում:

Բոնուսային ցուցիչները կարող են լինել քանակական (արտադրանքի արտադրության համար արտադրական նպատակների կատարում և գերակատարում, տեխնիկապես առողջ արտադրության ստանդարտների կատարում, առաջադեմ արտադրության ստանդարտների մշակում և այլն) կամ որակական (աշխատանքային ծախսերի կրճատում, հումքի, նյութերի, վառելիքի խնայողություն): ամենաբարձր որակի կատեգորիայի ապրանքների մասնաբաժնի ավելացում, հաճախորդների գերազանց սպասարկում):

Ցուցանիշների հետ մեկտեղ կարող են սահմանվել նաև բոնուսային պայմաններ, այսինքն՝ լրացուցիչ պահանջներ, եթե դրանք չկատարվեն, բոնուսը աշխատողին չի հաշվարկվում կամ դրա չափը կրճատվում է։

Եթե գործատուն մտադիր է աշխատողներին վճարել մի քանի տեսակի բոնուսներ, ապա աշխատողների բոնուսների մասին կանոնակարգում անհրաժեշտ է նշել դրանց բոլոր տեսակները և դրանցից յուրաքանչյուրի համար բոնուսային ցուցանիշները:

2. Աշխատավարձի համակարգում չներառված բոնուսներ, կրում են միանվագ բնույթ և, հետևաբար, վճարվում են ոչ թե նախապես սահմանված ցուցանիշների և պայմանների կատարման համար, այլ տվյալ աշխատողի աշխատանքի ընդհանուր գնահատականի հիման վրա։ Բացի այդ, նրանց վճարումը հաճախ կապված չէ աշխատանքի կոնկրետ ձեռքբերումների հետ և իրականացվում է գործատուի միակողմանի հայեցողությամբ: Խրախուսական բոնուսները գործատուի իրավունքն են, ոչ թե պարտավորությունը, հետևաբար դրա պայմանները որոշվում են նրա կողմից ինքնուրույն և չեն պահանջում կանխորոշված հիմք:

Նշում. Աշխատավարձի համակարգում չներառված բոնուսները հաշվի չեն առնվում աշխատողի միջին աշխատավարձը հաշվարկելիս և ենթակա չեն պաշտպանության աշխատանքային վեճերի քննարկման հանձնաժողովներում, սակայն դրանք կարող են մուտքագրվել աշխատանքային գրքում որպես խրախուսման միջոց.

Ի հավելումն վերը նշված պրեմիաների երկու խմբերի, դրանք կարելի է դասակարգել հետևյալ կերպ.

1. Բոնուսներ, որոնց վճարումը կատարվում է որոշակի հաճախականությամբ.

· ամսական պրեմիում;

· Եռամսյակային բոնուս;

Բոնուս՝ հիմնված տարվա կատարողականի վրա (տարեկան բոնուս):

2. Արտադրական գործընթացի հետ կապված միանվագ բոնուսներ.

բոնուս աշխատանքի արտադրողականության բարձրացման համար.

Ձեռքբերման մրցանակ

բոնուս հատկապես կարևոր և հրատապ առաջադրանք կատարելու համար.

Պարգև երկար տարիների բարեխիղճ աշխատանքի համար.

3. Արտադրական գործընթացի հետ չկապված բոնուսներ, որոնց վճարումը կատարվում է որոշակի իրադարձությունների առաջացման դեպքում.

Աշխատողի տարեդարձի բոնուս

Պրոֆեսիոնալ արձակուրդային բոնուս

Կազմակերպության հոբելյանական մրցանակ

արձակուրդային բոնուս;

Կենսաթոշակի բոնուս.

Բոնուսների տեսակների այս ցանկը սպառիչ չէ, յուրաքանչյուր կոնկրետ կազմակերպություն կարող է ընտրել իր աշխատակիցների նյութական խրախուսման այլ չափանիշներ:

Դիտարկենք մեր ցուցակից որոշ տեսակի հավելավճարներ:

Ամսական պրեմիում.

Աշխատակիցներին տրվում են ամսական հավելավճարներ՝ իրենց պարտականությունների ժամանակին և բարեխիղճ կատարման հարցում նրանց նյութական շահագրգռվածությունն ամրապնդելու նպատակով: Նման բոնուսը տրվում է յուրաքանչյուր կոնկրետ աշխատակցի՝ ելնելով նրա ամսվա աշխատանքի արդյունքներից։

Ամսական հավելավճարի վճարման հիմնական ցուցանիշներն են՝ աշխատողի կողմից իր ծառայողական պարտականությունների բարեհաջող և բարեխիղճ կատարումը. աշխատանքի կազմակերպման ժամանակակից ձևերի և մեթոդների նախաձեռնողականություն, ստեղծագործականություն և կիրառություն:

Աշխատանքի արդյունքների հիման վրա ծառայողական պարտականությունների ժամանակին և որակյալ կատարման համար բոնուսը վճարվում է աշխատած ժամերի աշխատավարձի հետ միաժամանակ և ներառվում է տարեկան արձակուրդի վճարման միջին վաստակի մեջ և սույն օրենքով նախատեսված այլ դեպքերում: Ռուսաստանի Դաշնության օրենսդրությունը.

եռամսյակային բոնուս:

Աշխատակիցների բոնուսները հիմնված են եռամսյակային կատարողականի վրա: Այս բոնուսը վճարվում է եռամսյակը մեկ անգամ՝ պայմանով, որ յուրաքանչյուր աշխատող եռամսյակի ընթացքում համապատասխանի արտադրության հանձնարարականի, աշխատանքի և ծառայությունների բարձր որակին, ծավալին և ժամկետներին: Եռամսյակային հավելավճարը աշխատողներին տրվում է, որպես կանոն, տարվա 1-ին, 2-րդ և 3-րդ եռամսյակների վերջին ամսում։ Այս հավելավճարի հաշվարկման ժամկետը եռամսյակային է: Բոնուսները հաշվարկվում են պաշտոնեական աշխատավարձի, պաշտոնական աշխատավարձի ամսական նպաստի հիման վրա և չեն սահմանափակվում առավելագույն չափերով։

Աշխատակիցներին տրվող բոնուսների կոնկրետ չափերը որոշվում են՝ հաշվի առնելով եռամսյակում փաստացի աշխատած ժամանակը համապատասխան ֆինանսական տարվա աշխատավարձի ֆոնդի շրջանակներում:

Տարեկան կատարողական բոնուս:

Տարվա կատարողականի բոնուսը վճարվում է աշխատողներին` ելնելով անցած տարվա աշխատանքի արդյունքներից, հաշվի առնելով ձեռք բերված արտադրական ցուցանիշները (աշխատանքի արտադրողականության բարձրացում, արտադրանքի որակի բարելավում) և աշխատանքային կարգապահության պահպանումը: Այս բոնուսը վճարվում է տարին մեկ անգամ՝ արտադրական առաջադրանքի կատարման պայմանով, յուրաքանչյուր աշխատողի կողմից տարվա ընթացքում աշխատանքի և ծառայությունների բարձր որակին, ծավալին և ժամկետներին համապատասխանելու համար։ Այս հավելավճարը հաշվարկելու համար հաշվարկային ժամկետը սահմանվում է 1 տարի (համապատասխան տարվա հունվարի 1-ից մինչև դեկտեմբերի 31-ը)։

Հաշվարկային ժամանակահատվածի համար բոնուսները վճարվում են փաստացի աշխատած ժամերին համամասնորեն:

Օրինակ 1

Տարեվերջին աշխատողին պետք է վճարվեր 10000 ռուբլի բոնուս։ Հաշվարկային ժամանակահատվածում 250 աշխատանքային օրից աշխատողը փաստացի աշխատել է 230 օր։ Այս առումով այս աշխատակիցը կստանա բոնուս, որը հավասար է.

10,000 / 250 x 230 \u003d 9,200 ռուբլի:

Օրինակի ավարտը.

Գործատուն, կազմակերպության գործունեության արդյունքների հիման վրա մեկամսյա (եռամսյակ, տարի) բոնուսներից բացի, կարող է աշխատողներին վճարել բոնուսներ տարեդարձերի, տոների, մրցույթների, սպորտային մրցույթների և նմանատիպ այլ միջոցառումների մասնակցելու համար: Նման բոնուսները կապված չեն աշխատանքի կոնկրետ արդյունքի հետ, հետևաբար դրանք սովորաբար համարվում են ոչ արտադրողական։

Հոբելյանական բոնուսներ աշխատողների համար.

Անձնական տարեդարձի կապակցությամբ աշխատողներին տրվող բոնուսները կապված չեն նրանց աշխատանքային պարտականությունների կատարման և արտադրական գործընթացի հետ: Հոբելյանների համար հավելավճարը տրվում է այն աշխատողներին, ովքեր համապատասխան ամսում ունեցել են տարեդարձ (20, 30, 40, 50, 55 տարի, այնուհետև յուրաքանչյուր 5 տարին մեկ): Հոբելյանական հավելավճարների չափը սահմանվում է կազմակերպության ղեկավարի հրամանով` համապատասխան աշխատողի պաշտոնեական աշխատավարձի տոկոսով կամ հաստատագրված չափով:

Ի տարբերություն գործընթացի հետ կապված բոնուսների, որոնք վճարվում են ամսվա վերջում՝ աշխատավարձի հետ միասին, տարեդարձի բոնուսները վճարվում են անմիջապես աշխատողի ծննդյան օրը:

Հոբելյանների, տոների, հանդիսավոր միջոցառումների և նմանատիպ այլ բոնուսները, որպես կանոն, նախատեսված չեն բոնուսային համակարգերով և համարվում են միանվագ, հետևաբար դրանք հաշվի չեն առնվում միջին աշխատավարձը հաշվարկելիս:

Ռուսաստանի Դաշնության աշխատանքային օրենսգրքի 135-րդ հոդվածի հիման վրա բոնուսային համակարգերը ներառված են յուրաքանչյուր կոնկրետ գործատուի համար գործող վարձատրության համակարգերում: Բոնուսային համակարգերը ստեղծվում են կոլեկտիվ պայմանագրերով, պայմանագրերով, տեղական կանոնակարգերով՝ համաձայն աշխատանքային օրենսդրության և աշխատանքային իրավունքի նորմեր պարունակող այլ կարգավորող իրավական ակտերի: Աշխատավարձի համակարգեր սահմանող տեղական կանոնակարգերն ընդունվում են գործատուի կողմից՝ հաշվի առնելով աշխատողների ներկայացուցչական մարմնի կարծիքը:

Նշում!

Ռուսաստանի Դաշնության Աշխատանքային օրենսգրքի նախորդ հրատարակության մեջ բոլոր գործատուների իրավունքը տարբեր բոնուսային համակարգեր ստեղծելու համար ամրագրված էր Ռուսաստանի Դաշնության աշխատանքային օրենսգրքի 144-րդ հոդվածում: Ռուսաստանի Դաշնության աշխատանքային օրենսգրքի նոր խմբագրությամբ այս հոդվածը նախատեսում է աշխատավարձի համակարգերի ստեղծման կարգը, ներառյալ բոնուսային համակարգերը միայն պետական և քաղաքային հիմնարկների աշխատողների համար:

Ռուսաստանի Դաշնության աշխատանքային օրենսգրքի 144-րդ հոդվածի համաձայն, սահմանվում են աշխատավարձի համակարգեր, ներառյալ պետական և քաղաքային հիմնարկների աշխատողների համար բոնուսային համակարգերը.

դաշնային պետական հաստատություններում` կոլեկտիվ պայմանագրեր, պայմանագրեր, տեղական կանոնակարգեր` համաձայն դաշնային օրենքների և Ռուսաստանի Դաշնության այլ կարգավորող իրավական ակտերի.

Ռուսաստանի Դաշնության հիմնադիր սուբյեկտների պետական \u200b\u200bհիմնարկներում `կոլեկտիվ պայմանագրեր, պայմանագրեր, տեղական կանոնակարգեր` համաձայն դաշնային օրենքների և Ռուսաստանի Դաշնության այլ կարգավորող իրավական ակտերի, Ռուսաստանի Դաշնության հիմնադիր սուբյեկտների օրենքներին և այլ կարգավորող իրավական ակտերին.

Մունիցիպալ հաստատություններում՝ կոլեկտիվ պայմանագրեր, պայմանագրեր, տեղական կանոնակարգեր՝ համաձայն դաշնային օրենքների և Ռուսաստանի Դաշնության այլ կարգավորող իրավական ակտերի, Ռուսաստանի Դաշնության հիմնադիր սուբյեկտների օրենքներին և այլ կարգավորող իրավական ակտերին և տեղական ինքնակառավարման մարմինների կարգավորող իրավական ակտերին:

Բյուջետային կազմակերպությունները բոնուսների տեսակներն ու չափերը որոշում են՝ ելնելով Միասնական սակագնային ժամանակացույցով նախատեսված դրույքաչափերից և աշխատավարձերից՝ հատկացված բյուջետային հատկացումների շրջանակներում: Ռուսաստանի Դաշնության Կառավարության 1992 թվականի հոկտեմբերի 14-ի թիվ 785 «Հանրային հատվածում աշխատողների վարձատրության մակարդակները միասնական սակագնային սանդղակի հիման վրա տարբերակելու մասին» որոշման 5-րդ կետը:

Մնացած բոլոր գործատուներն ինքնուրույն են ստեղծում բոնուսային տարբեր համակարգեր՝ իրենց հաշվին:

Բոնուսային համակարգի հիմնական տարրերից է բոնուսային ցուցիչը, այսինքն՝ արտադրական գործունեության արդյունքը, որի ձեռքբերումն անհրաժեշտ է, որպեսզի աշխատողը բոնուս ստանալու իրավունք ունենա։

Ցանկալի է ձևավորել գործոնների համակարգ, որը հիմք է հանդիսանում աշխատողների համար բոնուսների համար տարբեր կատեգորիաների աշխատողների համար՝ հաշվի առնելով կատարված աշխատանքի բնույթը, տարբեր կատեգորիաների աշխատանքի արդյունքների հաշվառման և ստանդարտացման կարգը: աշխատողների.

Արտադրանքի որակի բարելավման համար - այնպիսի ցուցանիշների առումով, ինչպիսիք են ամենաբարձր որակի կատեգորիայի ապրանքների մասնաբաժինը, ամենաբարձր կարգի արտադրանքի մասնաբաժինը, առաջին ներկայացումից ապրանքների առաքման ավելացումը, թերությունների նվազեցումը, անորակ վերադարձի քանակի նվազումը: ապրանքներ, սպառողների կողմից ապրանքների նկատմամբ պահանջների բացակայություն.

Աշխատանքի արտադրողականության և արտադրության ծավալների աճի համար՝ պլանավորված թիրախի կատարում (գերակատարում), արտադրության ծավալների աճ, արտադրության ստանդարտների կատարում (գերակատարում), արտադրության պլանի կատարում մինչև վերջնաժամկետը ավելի փոքր թվով աշխատողներով. , արտադրանքի աշխատանքի ինտենսիվության նվազում.

Նոր սարքավորումների մշակման համար - հերթափոխի հարաբերակցության ավելացում, առաջադեմ տեխնոլոգիաների յուրացման ժամանակի կրճատում, սարքավորումների բեռնվածության գործակիցի ավելացում, դրա շահագործման ծախսերի նվազեցում.

Նյութական ծախսերի կրճատման համար՝ հումքի, նյութերի, վառելիքի և էներգիայի ռեսուրսների, գործիքների, պահեստամասերի, կորուստների նվազեցման, թափոնների խնայողություն:

Մասնագետների և աշխատակիցների համար բոնուսներ են տրամադրվում կազմակերպության աշխատանքի արդյունքների փաստացի բարելավման համար՝ շահույթի, արտադրության ծավալների ավելացում։ Բոնուսային ցուցանիշները պետք է սերտորեն կապված լինեն վարչության, բաժնի, ծառայության, արտադրամասի կամ այլ կառույցի աշխատանքի վերջնական արդյունքների հետ:

Մեքենաների և սարքավորումների սպասարկման մեջ ներգրավված աշխատակիցներին բոնուսային վճարումների ցուցանիշները ներառում են պարապուրդի կրճատում, տեխնիկական պարամետրերի զարգացման աստիճանի բարձրացում և դրանց օգտագործման մակարդակի բարելավում:

Ղեկավարների բոնուսները կապված են աշխատանքի վերջնական արդյունքների ձեռքբերման, աշխատանքի արտադրողականության աճի, բարձրորակ արտադրանքի արտադրության, նրանց աշխատանքի ինտենսիվության նվազման և կատարողականի այլ ցուցանիշների հետ:

Բոնուսային ցուցիչները որոշվում են՝ հաշվի առնելով կազմակերպության գործունեության առանձնահատկությունները և աշխատակիցներին հանձնարարված առաջադրանքները, և անհրաժեշտ է սահմանել բոնուսային ցուցանիշներ և պայմաններ այնպես, որ որոշ ցուցանիշների բարելավումը մյուսների մոտ վատթարացում չառաջացնի:

Ինչպես արդեն նշվեց, բոնուսները կարող են սահմանվել ինչպես ուղղակիորեն աշխատանքային պայմանագրում, այնպես էլ կոլեկտիվ պայմանագրում կամ կազմակերպության տեղական կարգավորող ակտում, որը կարող է լինել: Փոքր կազմակերպությունում ավելի լավ է աշխատանքային պայմանագրով սահմանել բոնուսների հնարավոր տեսակներ: Խոշոր կազմակերպությունում կարող է ստեղծվել բարդ բոնուսային համակարգ, հետևաբար, որպեսզի այն չնշանակվի աշխատողի հետ յուրաքանչյուր աշխատանքային պայմանագրում, ավելի նպատակահարմար է դա անել բոնուսային դրույթում կամ կոլեկտիվ պայմանագրում (առկայության դեպքում): Այս դեպքում աշխատանքային պայմանագրում անհրաժեշտ է հղում կատարել այդ փաստաթղթերին և աշխատողին ծանոթացնել դրանց (աշխատողի պարտադիր ստորագրությամբ):

Կազմակերպությունում կոլեկտիվ պայմանագրով սահմանված բոնուսային համակարգը պետք է նախատեսի բոնուսների վճարում անձանց որոշակի շրջանակին՝ նախապես սահմանված հատուկ ցուցանիշների և բոնուսային պայմանների հիման վրա:

Կոլեկտիվ պայմանագրով կազմակերպությունում բոնուսային համակարգ սահմանելիս կազմակերպության բոլոր աշխատակիցները պետք է ծանոթանան պայմանագրին ընդդեմ ստացման:

Կնքման կարգի, կոլեկտիվ պայմանագրի բովանդակության հետ կապված հարցերի վերաբերյալ լրացուցիչ տեղեկություններ կարող եք գտնել ՓԲԸ-ի հեղինակների «Անձնակազմ 2005թ.» գրքում: BKR-INTERCOM-AUDIT.

Պրեմիաների չափը որոշելու մոտեցումները կարող են տարբեր լինել:

Բյուջետային կազմակերպությունները սահմանում են բոնուսների չափը հատկացված բյուջետային հատկացումների շրջանակներում: Բոլոր մյուս կազմակերպությունների համար բոնուսի չափը սահմանափակվում է միայն համապատասխան ներքին փաստաթղթերով (բոնուսների մասին կանոնակարգ, կոլեկտիվ պայմանագիր):

Բոնուսի չափը կարող է սահմանվել ֆիքսված գումարով կամ աշխատողի պաշտոնական աշխատավարձի որոշակի տոկոսով։

Ամենահարմարը պրեմիումի չափի կամ դրա նվազագույն և առավելագույն սահմանաչափերի տոկոսային որոշումն է: Քանի որ այս դեպքում կարիք չկա անընդհատ փոփոխություններ կատարել բոնուսների չափի ինդեքսավորման հետ կապված բոնուսների կանոնակարգում: Բացի այդ, բոնուսի չափի տոկոսային որոշումը հնարավորություն է տալիս տարբերակել աշխատողների խրախուսումները՝ կախված նրանց զբաղեցրած պաշտոնից և պաշտոնական աշխատավարձի չափից:

Որպես կանոն, երբ նախատեսված արդյունքները ձեռք են բերվում, բոնուսները հաշվարկվում են մասնագետների և աշխատողների վրա՝ որպես պաշտոնական աշխատավարձի տոկոս կամ բացարձակ չափով, իսկ աշխատողներին՝ որպես սակագնի դրույքաչափի տոկոս (աշխատանքից ստացված եկամուտ) կամ որոշակի չափով: գումարը։

Կարող եք նաև մուտքագրել հավելյալ չափանիշներ՝ պրեմիումի չափը որոշելու համար: Մասնավորապես, բոնուսի չափը կարող է ավելացվել՝ կախված կազմակերպությունում աշխատանքային ստաժից:

Եթե աշխատողը աշխատել է ոչ լրիվ ամիս (եռամսյակ) կամ հարգելի պատճառներով դադարեցրել է աշխատանքային հարաբերությունները գործատուի հետ, ապա այդ դեպքերում բոնուսը սովորաբար վճարվում է հաշվետու ժամանակաշրջանում իրականում աշխատած ժամանակի համար:

Տարվա աշխատանքի արդյունքներով վճարվող վարձատրության չափը կարող է կախված լինել այս կազմակերպությունում շարունակական աշխատանքի ստաժից: Նաև տարվա աշխատանքի արդյունքների հիման վրա վարձատրության չափը կարող է սահմանվել սակագնի դրույքաչափի (աշխատավարձի) կամ մի քանի սակագնային դրույքաչափերի (աշխատավարձերի) չափով լիարժեք զարգացած օրացուցային տարվա համար: Այն դեպքում, երբ աշխատողները (հիմնավոր պատճառներով) չեն աշխատել ամբողջ օրացուցային տարին, վարձատրությունը վճարվում է աշխատած ժամերի համամասնությամբ:

Օրինակ 2

«Մարս» ԲԲԸ-ի կողմից բոնուսների վճարման մասին ընդունված կանոնակարգի համաձայն՝ աշխատողներին տրվում է վարձատրություն՝ երկու ամսական աշխատավարձի չափով՝ ելնելով տարվա աշխատանքի արդյունքներից:

«Մարս» ԲԲԸ-ի աշխատակից Կրասնովի Ա.Բ. կազմում է 9500 ռուբլի: 2006 թվականին Կրասնովն աշխատել է 11 ամիս, իսկ 1 ամիս արձակուրդում է եղել՝ առանց վարձատրության։

(9,500 x 2) / 12 x 11 = 17,416,67 ռուբլի:

Օրինակի ավարտը.

Տարվա աշխատանքի արդյունքների հիման վրա վարձատրությունը, կախված այս կազմակերպությունում շարունակական աշխատանքի ստաժից, վճարվում է որպես աշխատողի տարվա վաստակի տոկոս կամ վաստակի օրերով:

Օրինակ 3

«Մարս» ԲԲԸ-ի համար հավելավճարների մասին ընդունված կանոնակարգի համաձայն՝ աշխատողներին վարձատրվում է տարվա աշխատանքի արդյունքները՝ կախված ԲԸ-ում ստաժից՝ մինչև 3 տարի՝ տարեկան վաստակի 10%-ի չափով. 3-ից 5 տարի՝ 15%, 5-ից 7 տարի՝ 20% և այլն։

Կրասնով Ա.Բ. աշխատել է «Մարս» ԲԲԸ-ում 6 տարի։ 2006 թվականի համար նա ստացել է 40 000 ռուբլի աշխատավարձ։

2006 թվականի աշխատանքի արդյունքներով վարձատրությունը կկազմի.

40,000 x 20% / 100% = 8,000 ռուբլի:

Օրինակի ավարտը.

Եթե բոնուսը սահմանվում է աշխատանքային պայմանագրով այս գործատուի համար գործող վարձատրության համակարգի համաձայն, ապա արտադրության բացթողումների բացակայության դեպքում բոնուսի չափի կրճատման դեպքում աշխատանքային պայմանագիրը պետք է համապատասխանաբար փոփոխվի:

Ռուսաստանի Դաշնության աշխատանքային օրենսգրքի 72-րդ հոդվածի համաձայն, աշխատանքային պայմանագրի ցանկացած դրույթ կարող է փոփոխվել միայն աշխատանքային պայմանագրի կողմերի համաձայնությամբ: Կողմերի կողմից որոշված աշխատանքային պայմանագրի պայմանները փոխելու մասին պայմանագիրը կնքվում է գրավոր և հանդիսանում է աշխատանքային պայմանագրի անբաժանելի մասը: Ռուսաստանի Դաշնության աշխատանքային օրենսգրքի 72-րդ հոդվածի համաձայն, աշխատանքային պայմանագրի ցանկացած դրույթ կարող է փոփոխվել միայն աշխատանքային պայմանագրի կողմերի համաձայնությամբ: Կողմերի կողմից որոշված աշխատանքային պայմանագրի պայմանները փոխելու մասին պայմանագիրը կնքվում է գրավոր և հանդիսանում է աշխատանքային պայմանագրի անբաժանելի մասը:

Աշխատանքում արտադրական բացթողումների դեպքում, հաշվարկային ժամանակահատվածի համար, որում տեղի է ունեցել նշված բացթողումը, առանձին աշխատողները կամ ամբողջ թիմը կարող են ամբողջությամբ կամ մասամբ զրկվել բոնուսից: Արտադրության կոնկրետ բացթողումների ցանկը և մաքրման կարգը սահմանում է գործատուն՝ հաշվի առնելով աշխատողների ներկայացուցչական մարմնի կարծիքը:

Կազմակերպությունում պարտադիր չէ այնպիսի տեղական կարգավորող ակտի առկայությունը, ինչպիսին է բոնուսների կանոնակարգը: Այնուամենայնիվ, այն մշակվում և ընդունվում է բազմաթիվ ընկերությունների կողմից:

Նախ, դա հարմար է, քանի որ ոչ բոլոր կազմակերպություններն ունեն կոլեկտիվ պայմանագրեր և պայմանագրեր։ Եվ իմաստ ունի աշխատանքային պայմանագիրը ծանրաբեռնել բոնուսային հարցերը կարգավորող հատվածով միայն այն դեպքում, եթե կազմակերպությունը չունի աշխատողներին խրախուսելու միասնական համակարգ և նրանցից յուրաքանչյուրի համար սահմանվում են բոնուսների անհատական տեսակներ: Մնացած բոլոր դեպքերում ավելի նպատակահարմար է մշակել կազմակերպության աշխատակիցների բոնուսային համակարգը կարգավորող միասնական փաստաթուղթ և աշխատանքային պայմանագրում հղում կատարել այս տեղական նորմատիվ ակտին:

Երկրորդ, աշխատողների համար բոնուսների կանոնակարգի կազմակերպման մեջ առկայությունը, որը ցույց է տալիս բոնուսների ցուցանիշները, ժամկետները և չափերը, խթանող ազդեցություն ունի աշխատողների վրա, քանի որ նրանք նախապես գիտեն, որ եթե իրենց աշխատանքը համապատասխանում է սույն փաստաթղթում նշված ցուցանիշներին, նրանք իրավունք կունենան հույս դնել հավելյալ փոխհատուցման վրա։

Երրորդ, աշխատողների բոնուսների մասին կանոնակարգը թույլ է տալիս փաստաթղթավորել կազմակերպության ծախսերը աշխատողներին խրախուսական վճարումների իրականացման համար և, համապատասխանաբար, նվազեցնել եկամտահարկի հարկվող բազան:

Որպես ընդհանուր կանոն, բոնուսների մասին կանոնակարգը պետք է սահմանի.

բոնուսների ցուցանիշները և պայմանները (այսինքն, որոնց համար աշխատողը բոնուսի իրավունք ունի).

բոնուսային վճարումների չափը;

սույն դրույթով ընդգրկված աշխատողների ցուցակը (օրինակ՝ բոլոր աշխատողները կամ միայն լրիվ դրույքով աշխատողները, բացի այդ, պաշտոնների ցանկը կախված է բոնուսային դրույքաչափից).

Պարգևատրման հաճախականությունը

վճարումների պայմաններն ու աղբյուրները.

Բացի այդ, բոնուսների մասին կանոնակարգը պետք է արտացոլի բոնուսների տրամադրման կարգը, նշի բոնուսների տրամադրման վերաբերյալ որոշումներ կայացնելու իրավասու անձինք, ինչպես նաև այս տեղական նորմատիվ ակտում ներառի բոնուսների նվազեցումը կարգավորող դրույթներ:

Կանոնակարգում նշված բոլոր կետերի առկայության դեպքում աշխատողներն իրավունք ունեն ստանալ հավելավճար, իսկ գործատուն պարտավոր է վճարել այն:

Որպես օրինակ՝ մենք կարող ենք մեջբերել սահմանափակ պատասխանատվությամբ ընկերության աշխատակիցներին բոնուսների վճարման կանոնակարգի ստանդարտ ձևը:

«ՀԱՍՏԱՏԵԼ»

Գլխավոր տնօրեն

ՍՊԸ __________________

«___» __________2005 թ

Սահմանափակ պատասխանատվությամբ ընկերության աշխատակիցներին բոնուսների վճարման կանոնակարգ .

1. ԸՆԴՀԱՆՈՒՐ ԴՐՈՒՅԹՆԵՐ

Սույն կանոնակարգը սահմանում է սահմանափակ պատասխանատվությամբ ընկերության աշխատակիցներին իրենց պաշտոնեական աշխատավարձից (հիմնական աշխատավարձից) գերազանցող վճարումներ կատարելու կարգը՝ նրանց աշխատանքային ձեռքբերումներին խրախուսելու և աշխատանքի արդյունավետության հետագա բարելավմանը (բոնուսներ, բոնուսներ):

1.1. Բոլոր կատեգորիաների աշխատողների հավելավճարների չափը սահմանում է Ընկերության գլխավոր տնօրենը (կես տարվա, մեկ տարվա աշխատանքի արդյունքների հիման վրա):

1.2. Ընկերության գլխավոր տնօրենի կողմից սահմանված բոնուսների չափը նշված է ԱՄՆ դոլարով, սակայն բոնուսների վճարումը կատարվում է ռուբլով՝ բոնուսի հաշվարկման օրը Ռուսաստանի Դաշնության Կենտրոնական բանկի փոխարժեքով:

1.3. Ընկերության գլխավոր տնօրենը և կադրերի ղեկավարը վերահսկում են բոնուսների հաշվարկման ճիշտությունը՝ համաձայն սույն կանոնակարգի:

2. ԲՈՆՈՒՍՆԵՐԻ ՀԱՇՎԱՐԿՄԱՆ ԵՎ ՎՃԱՐՄԱՆ ԿԱՐԳԸ

2.1. Կազմակերպությունը աշխատողների համար սահմանել է անհատական հավելավճարներ՝ աշխատանքում բարձր արդյունքի հասնելու համար։ Աշխատանքի միևնույն ցուցանիշներին հասնելու համար աշխատողներին տրվում է հավասար բոնուսների հաշվեգրման իրավունք:

2.2. Աշխատակիցներին հասանելիք բոնուսների գումարները վճարվում են բոնուսի հաշվարկման ամսվան հաջորդող ամսվա աշխատավարձի հետ միաժամանակ:

2.3. Կոնկրետ ցուցանիշները, որոնք պետք է ձեռք բերվեն Ընկերության և յուրաքանչյուր աշխատողի կողմից՝ որպես բոնուսների վճարման պայման, ղեկավարի հրամանով կհաղորդվեն տարեկան (ոչ ուշ, քան հունվարի 31-ը):

2.4. Բոնուսները չեն վճարվում այն աշխատողներին, ովքեր կարգապահական տույժեր են ստացել այն ժամանակահատվածում, որի համար բոնուսը հաշվարկվում է:

2.5. Ղեկավարները/կառուցվածքային ստորաբաժանումների ղեկավարները կազմում են «Պարգևատրման ներկայացում» իրենց ենթակա աշխատողների համար (պարգևատրման ներկայացման ձևը տրված է Հավելված 1-ում): Ներկայացումը հաստատելու և հավելավճար վճարելու մասին որոշումը կայացնում է Ընկերության Գլխավոր տնօրենը:

2.6. Ընկերության գլխավոր տնօրենի կողմից հաստատված և ստորագրված «Խրախուսական ներկայացուցչությունները» փոխանցվում են կադրերի ղեկավարին: Ներկայացման հիման վրա կադրերի ղեկավարը պատրաստում է բոնուսների մասին հրամանի նախագիծ, որից հետո այն ստորագրության է ներկայացնում Ընկերության Գլխավոր տնօրենին:

2.7. Աշխատակիցը կարող է պարգևատրվել միաժամանակ մի քանի տեսակի բոնուսներով՝ համաձայն սույն Կանոնակարգի:

3. ԲՈՆՈՒՍՆԵՐԻ ՏԵՍԱԿՆԵՐԸ

Աշխատողների և ստորաբաժանումների ղեկավարների համար կազմակերպությունը սահմանում է հավելավճարների հետևյալ տեսակները.

3.1. Տարվա կատարողականի բոնուս. Այն վճարվում է Ընկերության աշխատակիցներին՝ ելնելով անցած տարվա աշխատանքի արդյունքներից՝ հաշվի առնելով ձեռք բերված արտադրական ցուցանիշները (աշխատանքի արտադրողականության բարձրացում, արտադրանքի որակի բարելավում) և աշխատանքային կարգապահության պահպանումը (կարգապահական տույժերի բացակայություն): Այս բոնուսը վճարվում է տարին մեկ անգամ՝ ընդհանուր առմամբ Ընկերության կողմից արտադրական առաջադրանքի կատարման պայմանով, յուրաքանչյուր աշխատակցի կողմից տարվա ընթացքում աշխատանքի և ծառայությունների կատարման բարձր որակը, ծավալը և ժամկետները պահպանելու համար: Այս հավելավճարը հաշվարկելու համար հաշվարկային ժամկետը սահմանվում է 1 տարի (համապատասխան տարվա հունվարի 1-ից մինչև դեկտեմբերի 31-ը)։

3.2. Կես տարվա կատարողական բոնուս. Ընկերության աշխատակիցներին վճարվում է վերջին վեց ամիսների աշխատանքի արդյունքների հիման վրա՝ հաշվի առնելով ձեռք բերված արտադրական ցուցանիշները (աշխատանքի արտադրողականության բարձրացում, արտադրանքի որակի բարելավում) և աշխատանքային կարգապահության պահպանումը (կարգապահական տույժերի բացակայություն, ուշացումներ): Այս բոնուսը վճարվում է վեց ամիսը մեկ անգամ՝ պայմանով, որ Ընկերությունն ամբողջությամբ կատարի արտադրական առաջադրանքը՝ վեց ամսվա ընթացքում յուրաքանչյուր աշխատողի կողմից աշխատանքի և ծառայությունների բարձր որակին, ծավալին և ժամկետներին համապատասխանելու համար: Այս հավելավճարի հաշվարկման ժամկետը սահմանվում է 0,5 տարի (հունվարի 1-ից հուլիսի 1-ը և համապատասխան տարվա հուլիսի 1-ից դեկտեմբերի 31-ը):

3.3. Մեկանգամյա անձնական բոնուս.Վճարվում է հատկապես կարևոր արտադրական խնդիրների կատարման, նոր նախագծերին մասնակցելու, նոր տեխնոլոգիաների մշակման և ներդրման, արտադրության ծախսերը նվազեցնելու, նախաձեռնություն ցուցաբերելու համար։ Այն կարող է վճարվել Ընկերության ցանկացած վաստակավոր աշխատակցի՝ վերադաս ղեկավարի առաջարկությամբ:

4.1. Բացի սույն Կանոնակարգում թվարկված պայմաններից, բոնուսների վճարման վրա ազդող գործոններն են Ընկերության ֆինանսական վիճակը, ինչպես նաև ընդհանուր Ընկերության զարգացման ներդրումային ծրագրերն ու ծրագրերը: Հաշվի առնելով այս գործոնները (ըստ հաշվապահական և վիճակագրական հաշվետվությունների), այդ նպատակների համար միջոցների բացակայության դեպքում Ընկերությունն իրեն իրավունք է վերապահում չվճարել բոնուսներ:

4.2. Սույն Կանոնակարգին համապատասխան բոնուսների վճարման վերաբերյալ վեճերը, եթե դրանք չեն կարող լուծվել անմիջականորեն աշխատողի և Ընկերության ղեկավարության միջև, ենթակա են քննարկման օրենքով սահմանված կարգով:

4.3. Ընկերության աշխատակիցները պետք է նախազգուշացվեն բոնուսների, առանձին հոդվածներում փոփոխությունների կամ կանոնակարգն ամբողջությամբ չեղարկելու մասին նոր կանոնակարգի ներդրման մասին ոչ ուշ, քան 2 ամիս առաջ:

Դիմում թիվ 1

Խրախուսանքի ներկայացման ձևաթուղթ

գործադիր տնօրենին

_________________________

Պարգևատրման հայեցակարգ

__________. ______. 2005 թ

Մոսկվա

Խնդրում եմ աշխատողին բոնուս հավաքել բարձր կատարողականի համար

_____________________ (աշխատողի լրիվ անվանումը) ___________ (ժամանակահատվածի) համար՝ _____________ չափով.

________________________ ______________________________

(Խմբի ղեկավարի ստորագրությունը) (Ստորագրության վերծանում)

Օրինակի ավարտը.

Բոնուսների հաշվարկման, հաշվառման և վճարման կարգի հետ կապված հարցերի վերաբերյալ լրացուցիչ տեղեկություններ կարող եք գտնել ՓԲԸ-ի հեղինակների «Բոնուս» գրքում: BKR-INTERCOM-AUDIT.

Ռուսաստանի օրենսդրությամբ առաջարկվող աշխատանքի խրախուսման համակարգը միշտ չէ, որ համապատասխանում է ժամանակակից պահանջներին: Շուկայական տնտեսության զարգացման պայմաններում ռուս գործատուները փորձում են նոր ժամանակակից մեթոդներ գտնել իրենց աշխատակիցներին խրախուսելու համար՝ օգտագործելով արտասահմանյան փորձը։ Արևմտյան ընկերությունները վաղուց և բավականին հաջողությամբ օգտագործում են խրախուսման տարբեր ոչ ստանդարտ ձևեր և մեթոդներ՝ խրախուսելու իրենց աշխատակիցներին ավելի լավ և արդյունավետ աշխատել: Աշխատանքի համար բոնուսային պարգևատրման համակարգը շատ տարածված է օտարերկրյա գործատուների կողմից: Վերջին տարիներին ռուս գործատուներն ավելի ու ավելի են փորձում կիրառել նման խրախուսման համակարգը:

Բոնուսը կանխորոշված խրախուսական վճար է աշխատողին աշխատանքում որոշակի ձեռքբերումների համար:

Նշում.

Հետաքրքիր է նշել, որ «բոնուս» բառը փոխառված է լատիներենից և թարգմանության մեջ նշանակում է «լավ»: Խթանման իմաստով այս տերմինը վերաբերում է դրամական պարգևին, որը վճարվում է աշխատողին իր աշխատանքային պարտականությունները հաջողությամբ կատարելու համար:

Խրախուսման բոնուսային համակարգի սահմանումը թույլ է տալիս աշխատակիցներին հետաքրքրել իրենց աշխատանքի վերջնական արդյունքներով։ Մտածեք, թե որն է խրախուսման բոնուսային համակարգի իմաստը:

Այսպիսով, կազմակերպության աշխատակցի հետ նախապես սակարկվում է վարձատրության չափը, որը նա ստանալու է իր հաջողված աշխատանքի արդյունքներով։ Բոնուսի չափը կարող է արտահայտվել կա՛մ ֆիքսված ֆիքսված գումարով, կա՛մ սահմանվել որպես կազմակերպության շահույթի կանխորոշված տոկոս: Բոնուսի վճարման չափը կարող է բավականին նշանակալից լինել, երբեմն այն համեմատելի է մեկ ամսվա կամ նույնիսկ ավելի երկար ժամանակահատվածի աշխատավարձի չափի հետ: Որոշվում են այն պայմանները, որոնց դեպքում կկատարվի այս վճարումը: Քանի որ բոնուսային խրախուսման համակարգը ոչ մի կերպ չի կարգավորվում օրենքով, նման վճարումների հետ կապված բոլոր պայմանները կախված են գործատուի ցանկությունից և կարողությունից:

Բոնուսը վճարելու ժամկետը նույնպես սահմանում է գործատուն։ Բոնուսի վճարումը կատարվում է ամսվա, տարվա կամ կոնկրետ առաջադրանքի վերջում կատարված աշխատանքի արդյունքների հիման վրա:

Բոնուսային ֆոնդը, որից կատարվում են վճարումներ, ձևավորվում է որպես կազմակերպության տնտեսական գործունեության արդյունքներից ստացված շահույթի տոկոս:

Բոնուսային համակարգի առավելությունը նրա ճկունությունն է, քանի որ բոնուսների վճարման չափանիշները հեշտությամբ կարող են փոփոխվել: Բացի այդ, այս համակարգի առավելությունները ներառում են այն փաստը, որ դրա օգտագործումը օգնում է նվազեցնել անձնակազմի շրջանառությունը, ինչը կարևոր է ժամանակակից պայմաններում: Որովհետև եթե աշխատակցին հավելավճարներ են խոստանում, հետևաբար, նրան այլ ընկերություն գայթակղելը ավելի դժվար կլինի։

Իհարկե, բոնուսային համակարգը զերծ չէ իր թերություններից: Օրինակ, եթե շահույթը չի արդարացրել գործատուի ակնկալիքները, իսկ բոնուսների չափը ֆիքսված է, ապա գործատուն կարող է լուրջ վնասներ կրել։

Որպեսզի բոնուսային համակարգը աշխատի և բերի ակնկալվող օգուտները, անհրաժեշտ է դրա օգտագործման որոշակի կանոններ ստեղծել՝ հասկանալի աշխատողների համար և տնտեսապես հիմնավորված:

Աշխատանքային օրենսդրությունը չի պարտավորեցնում գործատուին օրինական ձևակերպել աշխատողին խոստացված բոնուսների վճարման կարգը։ Սակայն նման դիզայնը ցանկալի կլինի ինչպես աշխատողի, այնպես էլ հենց գործատուի համար։

Աշխատանքային պայմանագրում կարող եք ներառել բոնուսների վճարման պայմանները: Այնուամենայնիվ, նման ներառումը գործատուի համար այնքան էլ ձեռնտու չէ, քանի որ այս դեպքում բոնուսը ստանում է խրախուսական վճարի ձև և, հետևաբար, հաշվի է առնվում միջին աշխատողի վաստակը հաշվարկելիս: Սա իր հերթին հանգեցնում է աշխատողի միջին վաստակի պահպանման ժամանակահատվածում արձակուրդի, հիվանդության արձակուրդի և նմանատիպ այլ վճարումների չափի ավելացմանը: Հետևաբար, աշխատանքային պայմանագրում հավելավճարների վճարման պայմանների ներառումը կհանգեցնի կազմակերպության վարձատրության ծախսերի ավելացման:

Եթե աշխատողների հետ կնքում եք ոչ թե աշխատանքային, այլ քաղաքացիական իրավունքի պայմանագրեր, որոնք նախատեսում են բոնուսների վճարման կարգն ու պայմանները, ապա կարգավորող մարմինները հեշտությամբ կհաստատեն, որ նման քաղաքացիական իրավունքի պայմանագրերը թաքցնում են աշխատանքային հարաբերությունները՝ դրանից բխող բոլոր հետևանքներով:

Բոնուսների վճարման կարգը գրանցելու մեկ այլ տարբերակ կա. Կազմակերպությունը կարող է աշխատողին առաջարկել գրանցվել որպես անհատ ձեռնարկատեր և նրա հետ կնքել քաղաքացիական իրավունքի պայմանագիր, որը նախատեսում է բոնուսային վճարում։ Միաժամանակ աշխատողի կատարած աշխատանքը կարգավորվելու է քաղաքացիական իրավունքի կանոններով։ Սա ավելի հեշտ է գործատուի համար, բայց ոչ այնքան հարմար աշխատողի համար։ Աշխատակիցը կարող է չհամաձայնվել դառնալ ձեռնարկատեր, քանի որ անհատ ձեռնարկատիրոջ կարգավիճակը ենթադրում է լրացուցիչ տուրքեր հարկերի հաշվարկման և վճարման համար: Անգամ եկամուտների բացակայության դեպքում նա ստիպված կլինի այս հարկերի համար հարկային հայտարարագրեր ներկայացնել։

Ե՛վ գործատուի, և՛ աշխատողի համար ամենահարմար տարբերակը աշխատանքային պայմանագրում նշելն է աշխատողին բոնուսային վճարումներ կուտակելու հնարավորության մասին։ Եվ իմաստ ունի կազմակերպության և աշխատողի միջև առանձին պայմանագրով նշել չափի որոշման և բոնուսներ ստանալու կարգի հետ կապված բոլոր էական պայմանները կամ կազմակերպության մեկ այլ տեղական կարգավորող ակտով սահմանել այդպիսի պայմաններ: Նման տեղական ակտը կարող է լինել բոնուսների վճարման դրույթ: Այս դրույթում նպատակահարմար է նախատեսել բոնուսային ֆոնդի ձևավորման կարգը, որոշել բոնուսների անհատական չափի հաշվարկման եղանակը, ինչպես նաև սահմանել այն պայմանները, որոնցով դրանք կվճարվեն:

Բոնուսների վճարման մասին դրույթը կարող է նախատեսել նաև գործատուի իրավունքը՝ կրճատել կամ զրկել աշխատողին բոնուսային վճարումներից։ Նաև այս փաստաթղթում կարող եք վերապահումներ կատարել կազմակերպության շահույթի նվազման, աշխատակցին աշխատանքից հեռացնելու և այլնի դեպքում։

Պետք է հաշվի առնել նաև այն հանգամանքը, որ քանի որ հավելավճարների վճարումը ոչ թե պարտավորություն է, այլ գործատուի իրավունք, աշխատողը վեճի դեպքում դատարան դիմելու հնարավորություն չունի։

Աշխատանքի համար վարձատրության մեկ այլ ձև, որը վերջերս է հայտնվել Ռուսաստանի Դաշնությունում և սահմանված չէ որևէ կարգավորող իրավական ակտով, կազմակերպության այսպես կոչված «շահույթի բաշխման համակարգն» է: Համակարգը հիմնված է ընկերության աշխատակիցների և սեփականատերերի միջև շահույթի բաժանման վրա: Այս համակարգը կարող է ընդգրկել կամ ամբողջ անձնակազմը, կամ կիրառել առանձին աշխատողների համար: «Շահույթի բաշխման համակարգը» կիրառելիս կազմակերպությունը սահմանում է շահույթի մասնաբաժինը, որն ուղղվում է բոնուսային ֆոնդի ձևավորմանը: Այս հիմնադրամից կանոնավոր վճարումներ են կատարվում աշխատակիցներին։ Նման վճարումներ կատարելու կարգը և պայմանները սահմանվում են աշխատողների ներկայացուցիչների և գործատուների միջև համաձայնությամբ: Վճարումների չափը կախված է որոշակի ժամանակահատվածում (ամիս, եռամսյակ կամ տարի) կազմակերպության աշխատանքի արդյունքում ստացված շահույթի չափից, և դրանք հաշվարկվում են յուրաքանչյուր աշխատողի աշխատավարձի համամասնությամբ: Դիտարկենք, թե ինչպես է գործում «շահույթի բաշխման համակարգը» բաժնետիրական ընկերության օրինակով։

Օրինակ 5

Աշխատակիցներին բաժնետիրական ընկերության շահույթի ավելացման հարցում շահագրգռելու համար տնօրենների խորհուրդն առաջարկում է շահույթից մի մասնաբաժին հատկացնել հատուկ բոնուսային ֆոնդի ձևավորմանը։ Ընդհանուր ժողովի բաժնետերերը հաստատում են այս բաժնետոմսի չափը որպես տոկոս: Ընդունվում է բաժնետերերի ընդհանուր ժողովի որոշում, որում ամրագրվում է ընկերության աշխատակիցների մասնաբաժինը շահույթում: Աշխատակիցներին հատկացված շահույթի բաժնեմասից վարձատրության վճարման կարգը և պայմանները սահմանվում են կոլեկտիվ պայմանագրով:

Նշում.

Կազմակերպության շահույթը, որը մնում է հարկումից հետո (մաքուր շահույթ) օգտագործվում է այս բոնուսային ֆոնդի ձևավորման համար, իսկ զուտ շահույթից վճարված վարձատրության չափը ներառված չէ կազմակերպության աշխատանքային ծախսերում (Ռուսաստանի Դաշնության հարկային օրենսգրքի 270-րդ հոդվածի 21-րդ կետ. ) և ենթակա չէ մեկ սոցիալական հարկի (Ռուսաստանի Դաշնության հարկային օրենսգրքի 236-րդ հոդվածի 3-րդ կետ):

Չնայած այն հանգամանքին, որ առաջին հայացքից շահույթի բաժանումը աշխատակիցների և բաժնետերերի միջև որոշակի հակասություններ է առաջացնում նրանց միջև, այնուամենայնիվ, բաժնետերերի շահագրգռվածությունը ընկերության աշխատակիցների համանման շահերի օգտագործման միջոցով շահույթի զանգվածն ավելացնելու հարցում ստիպում է. հնարավոր է նվազագույնի հասցնել այդ հակասությունները:

Օրինակի ավարտը.

Այս համակարգը աշխատանքի համար կոլեկտիվ պարգևատրման ձև է, ուստի այն հաճախ համեմատվում է կոլեկտիվ բոնուսային համակարգի հետ: Այս երկու համակարգերում համընկնում են կազմակերպությունների աշխատակիցներին համապատասխան վճարումներ հավաքելու եղանակները, ինչպես նաև այդ վճարումների կախվածությունը կազմակերպության վերջնական արդյունքներից:

Այնուամենայնիվ, կան որոշակի տարբերություններ շահույթի բաշխման համակարգի և կոլեկտիվ բոնուսների միջև: Կոլեկտիվ բոնուսներում աշխատողներին բոնուսներ են հաշվարկվում կատարողականի ցուցանիշների համար, իսկ շահույթի բաշխման համակարգում վարձատրության չափը կախված է ոչ այնքան արտադրության արդյունավետությունից, որքան ընկերության շահութաբերությունից, այսինքն՝ նրա առևտրային դիրքի վրա ազդեցությունից։ արտաքին շուկայական գործոններ, ինչպիսիք են մրցակցության մակարդակը, հումքի և նյութերի գների փոփոխությունը, բաժնետոմսի գնի նվազումը կամ բարձրացումը:

Տարբեր կազմակերպություններ կարող են սահմանել բոնուսային ֆոնդից վճարումներ կատարելու իրենց կարգը և ձևերը: Այսպիսով, մասնավորապես, շահույթը կարելի է տարեկան բաշխել աշխատակիցների միջև, և յուրաքանչյուրի որոշակի մասնաբաժինը կարող է վճարվել կա՛մ կանխիկ բոնուսի տեսքով, կա՛մ տրամադրվել ընկերության բաժնետոմսերով։ Նաև վճարումը կարող է վերապահվել կոնկրետ աշխատողի և կուտակված գումարը նրան տրվել աշխատանքից ազատվելու, թոշակի անցնելու կամ նմանատիպ այլ դեպքում։ Հարկ է նշել, որ նման խնայողությունների վրա կարող են տոկոսներ գոյանալ:

Կազմակերպությունում շահույթին մասնակցությունը կարող է իրականացվել ընթացիկ վճարումների տեսքով: Այս դեպքում շահույթից ստացված վարձատրությունը աշխատողներին վճարվում է կանոնավոր հիմունքներով՝ ամսական կամ եռամսյակային՝ կազմակերպության ֆինանսատնտեսական գործունեության արդյունքների հիման վրա:

Կազմակերպությունում կիրառվող «շահույթի բաշխման» համակարգը պետք է պարզ լինի յուրաքանչյուր աշխատակցի համար։ Դա անելու համար անհրաժեշտ է աշխատողների պայմանագրերում, աշխատանքային պայմանագրերում կամ դրանց հավելվածներում արտացոլել բոլոր հնարավոր լրացուցիչ նյութական պարգևները և դրանց ստացումն ուղղակիորեն կախված դարձնել աշխատողի կողմից որոշակի նպատակների ձեռքբերումից: Այնուամենայնիվ, այս հարցերը տարեկան վերանայման կարիք ունեն:

Շահույթի բաշխման համակարգը աշխատողների աշխատանքի վարձատրության նոր տեսակ է: Մինչ օրս այն լայն տարածում չի ստացել, այնուամենայնիվ, աշխատանքային իրավունքի ոլորտի փորձագետները խրախուսման այս ձևը համարում են շատ խոստումնալից և, անկասկած, արժանի ռուս գործատուների ուշադրությանը:

Ռուսաստանի Դաշնության աշխատանքային օրենսգիրքը չի սահմանում «հավելավճար» և «հավելավճար» հասկացությունները և չի տարբերում դրանց միջև:

Սովորաբար հավելավճարներ և նպաստներ կոչվում են հիմնական աշխատավարձից ավելի վճարվող գումարներ, որոնց օգնությամբ ապահովվում է աշխատավարձի անհատականացում՝ հաշվի առնելով առանձին աշխատողի աշխատանքի ինտենսիվությունը և մասնագիտական հմտությունները, աշխատանքի նկատմամբ նրա վերաբերմունքը, ինչպես նաև. ինչպես նաև սովորականից տարբեր պայմաններում աշխատելու համար։ Ի տարբերություն բոնուսների, հավելավճարներն ու հավելավճարները մշտական են և վճարվում են ոչ թե աշխատողների հետագա ձեռքբերումների, այլ արդեն իսկ ձեռք բերված արդյունքների և աշխատողի անհատական որակների համար՝ ապահովելով նրա աշխատանքի բարձր կատարողականը։

Նշում!

Եթե Ռուսաստանի Դաշնության աշխատանքային օրենսգրքի նախորդ խմբագրությամբ նպաստների և հավելավճարների սահմանման հարցերը կարգավորվում էին Ռուսաստանի Դաշնության աշխատանքային օրենսգրքի 144-րդ հոդվածով, ապա կանոնների նոր խմբագրությամբ, որոնք թույլ են տալիս գործատուին սահմանել նպաստներ և հավելավճարներ. պարունակվում են Ռուսաստանի Դաշնության աշխատանքային օրենսգրքի 135-րդ հոդվածում:

Ռուսաստանի Դաշնության աշխատանքային օրենսգրքի 135-րդ հոդվածի 5-րդ մասի համաձայն, գործատուն, հաշվի առնելով ներկայացուցչական մարմնի կարծիքը, ընդունում է տեղական կանոնակարգեր, որոնք սահմանում են աշխատավարձի համակարգեր: Ռուսաստանի Դաշնության աշխատանքային օրենսգրքի 135-րդ հոդվածի 2-րդ մասի հիման վրա աշխատավարձի համակարգերը ներառում են հավելյալ վճարումներ և փոխհատուցում և խրախուսական բնույթի նպաստներ:

Հավելյալ վճարումներ և փոխհատուցումային բնույթի հավելավճարներ սահմանվում են՝ աշխատողներին փոխհատուցելու լրացուցիչ ծախսերը՝ կապված նրանց աշխատանքային կամ այլ պարտականությունների կատարման հետ:

Փոխհատուցման նպաստները և հավելավճարները ներառում են վճարումներ՝ մասնագիտությունների համատեղման, ժամանակավոր բացակայող աշխատողի պարտականությունները կատարելու համար. թիմ ղեկավարելու, ծանր ու վնասակար աշխատանքային պայմաններում աշխատելու, գիշերային ժամերին աշխատելու համար։

Ըստ այդմ, սահմանվում են խթանիչ բնույթի հավելյալ վճարումներ և հավելավճարներ՝ աշխատողներին խրախուսելու իրենց որակավորումներն ու մասնագիտական հմտությունները բարելավելու, ինչպես նաև գործատուի կողմից որոշված արդյունքների հասնելու համար:

Խրախուսական բոնուսները և հավելավճարները ներառում են վճարումներ՝ մասնագիտական բարձր հմտությունների, գերազանցության, գիտական աստիճանի, աշխատանքում բարձր ձեռքբերումների, հատկապես կարևոր աշխատանք կատարելու համար և այլն։

Նպաստներ և հավելավճարներ սահմանելիս գործատուն կարող է ինքնուրույն որոշել դրանց վճարման հիմքերը կամ կարող է օգտագործել «Ազգային տնտեսության արտադրական ոլորտների ասոցիացիաների, ձեռնարկությունների և կազմակերպությունների աշխատողների սակագնային դրույքաչափերի և պաշտոնական աշխատավարձերի հավելավճարների և նպաստների ցանկը. որոնց համար հաշվարկվում են բոնուսներ», հաստատված ԽՍՀՄ աշխատանքի պետական կոմիտեի և Արհմիությունների համամիութենական կենտրոնական խորհրդի 1986 թվականի նոյեմբերի 18-ի թիվ 491 / 26-175 հրամանագրով։ Այս փաստաթուղթը գործում է մինչ օրս, քանի որ այն չի հակասում Ռուսաստանի Դաշնության օրենսդրությանը:

Այս ցանկի հիման վրա կազմակերպությունում կարող են սահմանվել նպաստների և հավելավճարների հետևյալ տեսակները.

Մասնագիտությունների (պաշտոնների) համադրման համար.

Սպասարկման տարածքների ընդլայնում կամ աշխատանքի ծավալի ավելացում.

Ժամանակավորապես բացակայող աշխատողի պարտականությունների կատարումը.

Աշխատանք դժվար և վնասակար և հատկապես դժվար և հատկապես վնասակար աշխատանքային պայմաններով.

Աշխատանքի ինտենսիվություն;

Աշխատեք ըստ ժամանակացույցի, օրվա բաժանումը մասերի, նրանց միջև ընդմիջումներով առնվազն երկու ժամ.

աշխատել գիշերը;

արտադրանքի համար (սովխոզներում և գյուղատնտեսական այլ ձեռնարկություններում).

Բարեխիղճ աշխատանքի համար աշխատողների նյութական խրախուսման տարատեսակներից մեկը արժեքավոր նվերով պարգևատրումն է:

Արժեքավոր նվերը նյութական արժեք ունեցող իրն է։ «Արժեքավոր» տերմինն ինքնին նշանակում է, որ նվերը չպետք է լինի խորհրդանշական (օրինակ՝ հուշանվերներ, գրիչներ, նոթատետրեր և այլն), այլ պետք է կազմի աշխատողի աշխատավարձի զգալի մասը կամ գերազանցի այն (օրինակ՝ սպառողական էլեկտրոնիկայի իրը։ ): Արժեքավոր նվերի առավելագույն արժեքը չի սահմանափակվում օրենքով և որոշվում է գործատուի կողմից՝ իր հայեցողությամբ՝ ելնելով յուրաքանչյուր աշխատողի անձնական արժանիքներից:

Արժեքավոր նվեր կարող է տրվել աշխատողին ծառայողական պարտականությունների բարեխիղճ կատարման, աշխատանքի արտադրողականության բարձրացման, կատարվող աշխատանքի որակի բարձրացման, շարունակական և անթերի աշխատանքի, աշխատանքի այլ ձեռքբերումների, ինչպես նաև անձնական տարեդարձի կամ տոնի կապակցությամբ։ .

Արժեքավոր նվեր շնորհելու օրինակելի պատվեր:

Պետրով Ի.Ի.-ին պարգեւատրելու մասին.

Ծննդյան 50-ամյակի կապակցությամբ ծառայողական պարտականությունները բարեխիղճ կատարելու համար.

ՊԱՏՎԻՐՈՒՄ ԵՄ.

1. Արտադրամասի վարպետ Իվան Իվանովիչ Պետրովին պարգեւատրել արժեքավոր նվերով՝ 500 ռուբլի արժողությամբ ոսկեզօծ պատյանով ձեռքի ժամացույց։

2. Կազմակերպության աշխատակիցների ուշադրությանը ներկայացնելու հրաման.

Գլխավոր տնօրեն

ազգանվան ստորագրությունը

Արժեքավոր նվերի ձեռքբերումը հանձնարարվում է կազմակերպության տնտեսական բաժնին կամ հաշվապահությանը: Արժեքավոր նվեր գնելը նախատեսում է միջոցների բաշխում։ Արժեքավոր նվեր գնելու համար գումարի չափը որոշվում է կա՛մ գործատուի կողմից, կա՛մ կազմակերպության ղեկավարության և անձնակազմի համատեղ որոշմամբ:

Հանդիսավոր մթնոլորտում արժեքավոր նվեր է տրվում կազմակերպության ղեկավարի կամ նրա անունից այլ անձանց կողմից:

Նշում.

Արժեքավոր նվերի արժեքը ներառված է աշխատողի ընդհանուր տարեկան եկամտի մեջ, և եթե այն գերազանցում է 4000 ռուբլին, ապա ավելցուկային գումարը ենթակա է անձնական եկամտահարկի (Ռուսաստանի Դաշնության հարկային օրենսգրքի 217-րդ հոդվածի 28-րդ կետ):

Աշխատանքի խրախուսման փաստաթղթավորման առանձնահատկությունների և աշխատողի աշխատանքային գրքում խրախուսումների և պարգևների մասին տեղեկություններ մուտքագրելու վերաբերյալ լրացուցիչ տեղեկությունների համար կարող եք գտնել ՓԲԸ-ի հեղինակների «Աշխատանքի խթաններ» գրքում: BKR-INTERCOM-AUDIT.

Նաև անհապաղ պետք է նշել օրենսդրության այնպիսի հստակեցում (Ռուսաստանի Դաշնության աշխատանքային օրենսգրքի 193-րդ հոդված), որ կարգապահական խախտման (ուշացում, բացակայություն, բացակայություն) աշխատողին հնարավոր չէ զրկել բոնուսից (դեբարքից): աշխատանքային ժամերին աշխատանքից և այլն): Դրա համար նախատեսված են այլ կարգապահական տույժեր։

Կան խրախուսական վճարների տարբեր տեսակներ:

- Նախ, դրանք կարող են լինել անհատական՝ առանձին աշխատողի համար լավ կատարված աշխատանքի համար: Դրանք կարող են լինել խմբակային՝ բաժնի կամ մեկ աշխատանքով զբաղվող աշխատողների խմբի համար: Եվ նաև, բոնուսները սովորական են՝ առանց բացառության բոլոր աշխատողների համար՝ որոշակի ժամանակահատվածի արդյունքների հիման վրա:

- Երկրորդ, բոնուսային վճարումները կարող են լինել մեկանգամյա (հատուկ տեսակի աշխատանքի համար).

- Եվ, երրորդ, դրանք կարող են լինել կանոնավոր և մշտական։ Ի դեպ, շատերը շփոթում են վերջին երկու տեսակները. Նման են՝ երկուսն էլ ամսական, եռամսյակային, կես տարվա, տարեկան։ Բայց տարբերությունն այն է, որ կանոնավոր վճարումները վճարվում են ղեկավարության առանձին հրամանով, այսինքն՝ որոշ դեպքերում դրանց վճարումը կարող է բաց թողնել կամ չեղարկել։ Իսկ մշտական բոնուսները ավտոմատ կերպով ներառվում են վարձատրության համակարգում։

Բացի վերը նշված հոդվածներից, հարկ է նշել, որ Աշխատանքային օրենսգիրքը չի նկարագրում այն ընթացակարգը, թե ինչ և ինչպես են հավելավճարները հաշվարկվում և վճարվում աշխատողներին: Սա ուղղակիորեն ասված է Ռուսաստանի Դաշնության աշխատանքային օրենսգրքի 135-րդ հոդվածում, որտեղ որոշման իրավունքը փոխանցվում է գործատուներին: Բայց!

- կոլեկտիվ պայմանագրում;

- ձեռնարկության կամ հիմնարկի կանոնադրության մեջ.

- ներքին կանոնակարգում;

- բոնուսների մասին դրույթում.

- այլ ներքին ուղեցույց փաստաթղթերում, որոնք ներառում են հուշագիր աշխատողների բոնուսների վերաբերյալ:

Փաստաբանները խստորեն խորհուրդ են տալիս, որ այս պաշտոնապես հաստատված ներքին փաստաթղթերում, որոնց յուրաքանչյուր աշխատող պետք է ծանոթանա հավելավճարների հաշվարկման բոլոր հարցերին, չափի չափին, զրկելու պատճառներին և անձամբ ծանոթացնել բոլոր աշխատողներին։

Բոնուսների վերաբերյալ ներքին փաստաթղթերի մշակման սկզբունքները

Բոնուսային վճարումների վերաբերյալ փաստաթղթեր կազմելիս ձեռնարկության կամ հաստատության ղեկավարությունը պետք է առաջնորդվի հետևյալ առաջարկություններով.

- Աշխատակիցներին տրվող բոնուսների չափորոշիչները պետք է հայտնի լինեն բոլորին, և նրանցից յուրաքանչյուրը կարողանա ինքնուրույն հաշվարկել իր բոնուսները.

- Բոնուսների մասին որոշումը չպետք է կայացվի միայն աշխատողի անմիջական ղեկավարի կողմից, դա կվերացնի այս հարցում սուբյեկտիվ գործոնը.

- Անհրաժեշտ է նաև հստակ և թափանցիկ սահմանել բոնուսը չվճարելու բոլոր հիմքերը, և յուրաքանչյուր աշխատող պետք է իմանա, թե ինչի համար կարող է կորցնել իր պարգևը։

Կարևոր է, որ աշխատողների հավելավճարների վերաբերյալ ներքին կանոնակարգը չպարունակի անորոշ ձևակերպումներ: Որպես օրինակ՝ «Բոլոր աշխատողները ամսավերջին հավելավճարներ են ստանում» ձևակերպումը բավականին անորոշ է։

Փաստն այն է, որ որոշ աշխատակիցներ կարող են արձակուրդում կամ հիվանդ լինել այս ամիս, և, ըստ էության, նրանց պարգևատրելու ոչինչ չկա: Ուստի ճիշտ կլիներ հետևյալ ձևակերպումը. «Ամսվա վերջի հավելավճարը տրվում է այն աշխատողներին, ովքեր փաստացի աշխատել են ամբողջ ամսվա ընթացքում (կամ դրա մի մասը խրախուսանքի մի մասի վճարմամբ):

Այս կանոնները վերաբերում են կանոնավոր բոնուսային վճարումներին: Բայց միանվագ և անձնական բոնուսները վճարվում են հետևյալ ալգորիթմի համաձայն.

- Անմիջական ղեկավարը բոնուսի մասին գրություն է ներկայացնում աշխատողին, որտեղ նշվում է առաջխաղացման հիմքը:

- Հուշագրի հիման վրա ձեռնարկության կամ հիմնարկի ղեկավարությունը հրաման է տալիս աշխատակիցներին պարգևատրել՝ մեկը բոլորի համար կամ յուրաքանչյուրի համար առանձին: Այս փաստաթղթում պետք է հստակ նշվեն վճարումների հիմքերը և դրանց չափը:

- Հետևյալ տվյալները պետք է ներառվեն կորպորատիվ կանոնակարգերում (որպես աշխատողների բոնուսների օրինակ) աշխատողներին խրախուսելու վերաբերյալ.

- Բոնուսային ցուցանիշներ՝ աշխատողների անհատական և կոլեկտիվ ցուցանիշներ:

- Հաշվեգրման կարգը, մասնավորապես, վճարումների հաճախականությունը, տեսակը, չափը և մասշտաբը:

- Բացթողումների ցանկը, որոնց համար աշխատակիցները կարող են զրկվել բոնուսներից.

- Պայմանները, որոնց դեպքում աշխատակիցները ստանում են բոնուսներ:

- Աշխատակիցների շրջանակը, ովքեր կարող են ստանալ բոնուս:

- Բոնուսային ֆոնդի աղբյուրը և խրախուսական վճարներին հատկացված աշխատավարձի մասնաբաժինը.

- Բոնուսների վերաբերյալ փաստաթղթաշրջանառության սխեման.

- Ներքին վերահսկողության համակարգ բոնուսային ֆոնդի օրինական և արդյունավետ օգտագործման համար:

Ինչպես նշված է Ռուսաստանի Դաշնության աշխատանքային օրենսգրքի 191-րդ հոդվածում, խրախուսանքները կարող են տարբեր լինել.

- երախտագիտության հայտարարություն;

- պատվավոր դիպլոմի շնորհում;

- ներկայացում իրենց մասնագիտության լավագույնների կոչմանը.

- դրամական մրցանակի տրամադրում;

- պարգևատրում արժեքավոր նվերով.

- Միայն վերջին երկու կետերը վերաբերում են բոնուսների տեսակներին:

Պարգևատրումները դասակարգվում են հետևյալ կատեգորիաների.

- Թիրախային մրցանակներ՝ խրախուսական, խթանող, փոխհատուցող։

- Ըստ հաշվեգրման տեսակի՝ լրացուցիչ վճարումներ, որոնք ներառված են աշխատավարձի համակարգում և ներառված չեն դրանում:

- Ըստ հաճախականության՝ մեկանգամյա և պարբերական։

- Ըստ պայմանների՝ աշխատանքի համար կամ աշխատանքի արդյունքների հետ կապ չունեցող։

- Ըստ հարկման մեթոդի՝ նրանք, որոնք նվազեցնում են հարկը և շահույթը, և նրանք, որոնք չեն ազդում դրա վրա:

Բոնուսների հաշվարկման և վճարումներից զրկելու հիմքերը

Օրենսդրությունը հստակ ցուցումներ չի պարունակում ձեռնարկությունների և հիմնարկների ղեկավարներին՝ առաջխաղացման հիմքերի վերաբերյալ, ինչպես նաև, բոնուսների վճարումների չափը որևէ կերպ չի սահմանափակվում։ Որպես կանոն, պատճառները, որոնց համար տրվում է հուշագիր աշխատողների բոնուսների համար, կարող են լինել այնպիսի ձեռքբերումներ աշխատանքում.

- Աշխատանքում բարձր կատարողականի համար՝ պլանի իրականացում և գերակատարում, ամուսնության բացակայություն, տարբեր տույժեր։

- Որակի համար, առանց հիվանդության արձակուրդի և արձակուրդի, աշխատանքային ժամեր։

- Պաշտոնական պարտականություններից դուրս կատարված լրացուցիչ աշխատանքի համար.

- Տարբեր տոների, կորպորատիվ ամսաթվերի համար:

- Աշխատողի ծննդյան օրը.

Մեկ այլ կարևոր կետ.

Եթե որևէ ցուցանիշի հասնելու համար շնորհվում են բոնուսներ, ապա դրա մասին փաստաթղթային ապացույցները պետք է ներկայացվեն հրամանի հավելվածում: Ելնելով դրանից՝ կարգավորող մարմինները կարող են վիճարկել բոնուսների գումարների չափը և դատարանի միջոցով դրանք ճանաչել որպես անհիմն։

Ցանկացած իրադարձության կամ ամսաթվի հետ կապված մրցանակների համար փաստաթղթային ապացույցներ չեն պահանջվում:

Արժեզրկման պատճառների ցանկը

Անհնար է աշխատակցին առանց պատճառաբանության զրկել բոնուսից, որը նա իրավունք ունի՝ համաձայն ներքին կանոնակարգի կետերի: Լավագույնն այն է, որ արժեզրկման բոլոր հիմքերը ներառվեն այս փաստաթղթում: Դրանք կարող են ներառել այնպիսի պատճառներ, ինչպիսիք են.

- Բացակայություն այն ժամանակահատվածում, որի համար նշանակվում է հավելավճար, ծառայողական պարտականությունների հետ չկապված աշխատավայրում՝ հիվանդություն, նիստ, արձակուրդ. Գործուղումները նման պատճառներին չեն վերաբերում։

- Կարգապահական տույժերը այս ժամանակահատվածի համար (միայն նրա համար) գրավոր դիտողություն, նկատողություն, խիստ նախազգուշացում է։

- Անզգույշ վերաբերմունք իրենց աշխատանքին. արտադրանքի թերությունների առկայություն, մենեջերի պլանի կամ պատվերների չկատարումը, այցելուների կամ հաճախորդների բողոքները:

- Աշխատանքից ազատում մինչև այն ժամանակահատվածը, որի համար բոնուսներ են կուտակվում:

Օրենսդրությունը նախատեսում է աշխատողի կողմից նրանց իրավունքների պաշտպանությունը. նա կարող է դատարանում վիճարկել իր բոնուսից զրկելը: Հետեւաբար, արժեզրկումը նույնպես պետք է ճիշտ կատարվի՝ նշելով նման քայլի պատճառը։ Որպես կանոն, սա ներառված է աշխատողի բոնուսային պատվերի մեջ, որի նմուշը մենք տրամադրում ենք:

Եթե աշխատողը համաձայն չէ իր բոնուսից կամ դրա չափից զրկելուն, ինչպես նշեցինք վերևում, նա օրինական իրավունք ունի դիմելու լիազոր մարմիններին՝ վեճը լուծելու համար: Նա կարող է դիմել GIT (Աշխատանքի պետական տեսչություն), կամ գուցե ուղղակիորեն դատարան:

Ձեռնարկությունների ղեկավարները պետք է տեղյակ լինեն, որ եթե կանոնակարգի և հավելավճարների դրույթները ընդհանուր են, անորոշ, և աշխատողը դրանց հիման վրա ունի խրախուսման իրավունք, ապա ամեն ինչ կմեկնաբանվի նրա օգտին։ Այդ իսկ պատճառով բոնուսների տրամադրման կարգում հրամայական է ներառել բոնուսը չվճարելու մասին կետ և դրա հիմքերը:

Վիճարկվող ևս մեկ փաստ՝ վարձատրության համակարգում ընդգրկված բոնուսների չափի ցանկացած զրկում կամ կրճատում, ներքին փաստաթղթերում չնշված որևէ պատճառով (կոլեկտիվ պայմանագիր, կանոնադրություն, բոնուսների մասին կանոնակարգ), կարող է վիճարկվել և շատ դեպքերում նման վեճեր։ որոշվել է հօգուտ աշխատակցի.

Օրենսդրական - Ռուսաստանի Դաշնության աշխատանքային օրենսգրքի 381-րդ հոդվածումոր հավելավճարների և դրամական խրախուսման չափի վերաբերյալ վեճերը պատկանում են անհատական աշխատանքային վեճերի կատեգորիային։ Եվ եթե առաջին ատյանի դատարանը հայցերը ճանաչում է որպես օրինական, ապա դրանք պետք է ամբողջությամբ բավարարվեն առանց բողոքարկման իրավունքի (ՌԴ աշխատանքային օրենսգրքի 395-րդ հոդված):

Մեկ այլ բացթողում, որն ամենից հաճախ միտումնավոր են անում մենեջերները՝ չենթադրելով, որ դա կարող է ավարտվել կանոնավոր բոնուսներ վճարելու պարտավորությամբ, այլ ոչ միայն տրամադրել այլ տեսակի խթաններ: Սա անհասկանալի տարբերակում է առաջխաղացման հիմքերի և թիրախների ու պայմանների միջև, որոնց դեպքում կատարվում են խրախուսական բոնուսային վճարումներ: Այս հարցը պետք է քննարկվի փորձառու իրավաբանի հետ։

Ինչի համար կարող եք պարգևատրել աշխատակիցներին՝ ձևակերպում

Աշխատակիցներին պարգևատրելը հնարավորի համար՝ ձևակերպում Բոնուսների հիմքերը կարող են տարբեր լինել՝ կախված նրանից, թե ինչի համար է բոնուսը և որքանով է հարուստ ղեկավարության երևակայությունը: Նկատի ունեցեք, թե ինչպես է կարգավորվում բոնուսային կարգում ձևակերպումների ամրագրման կարգը և դրանցից որն է ավելի լավ օգտագործել որոշակի դեպքերում:

Ինչու՞, համաձայն Ռուսաստանի Դաշնության աշխատանքային օրենսգրքի, աշխատողին բոնուս է տրվում:

Օրենքի նորմը, որը սահմանում է, թե ինչ է բոնուսը, Ռուսաստանի Դաշնության աշխատանքային օրենսգրքի 129-րդ հոդվածի 1-ին մասն է: Համաձայն դրա դրույթների՝ բոնուսը խրախուսական կամ խթանող բնույթի վճարում է։ Նման վճարման անվանումը կարող է փոխվել, բայց դրա նպատակը մնում է նույնը:

Աշխատակիցների հաջող մասնակցությունը տարբեր ցուցահանդեսներին, մրցույթներին, զարգացման ծրագրերին հսկայական պլյուս է ընկերության իմիջի համար։ Միանգամայն տրամաբանական է մեկ ձեռնարկությունում անցկացնել տարբեր մրցույթներ՝ հետագա ֆինանսական խթաններով: Խելամիտ մոտեցման դեպքում աշխատակիցների հմտությունների բարելավման, աշխատանքի որակի և թիմի համախմբվածության տնտեսական էֆեկտը կլինի մի կարգով ավելի մեծ, քան բոնուսների վրա ծախսվող միջոցները:

Աշխատակիցների բոնուսների ձևերըԱյս դեպքում կորեկը կարող է նկարագրել աշխատակիցների ձեռքբերումները, օրինակ.

- «մասնագիտական հմտությունների մրցույթին մասնակցելու համար».

- «Ընկերությունը միջազգային մրցույթում ներկայացնելու համար».

- «գրենական պիտույքների խանութների աշխատակիցների միջեւ մինի վոլեյբոլի մրցույթում հաղթելու համար».

Թիմում միկրոկլիմայի բարելավման և յուրաքանչյուր աշխատակցի արդյունքի համար պատասխանատվությունը բարձրացնելու մեկ այլ միջոց է աշխատողի կյանքի նշանակալի ամսաթվերին նվիրված անհատական բոնուսների վճարումը (երեխայի ծնունդ, ամուսնություն, տարեդարձ և այլն):

Ընկերության գործունեության էական կողմը որակյալ և փորձառու աշխատակիցներ պահելու ցանկությունն է: Ընկերության հանդեպ հավատարմության համար պարգևատրելը, դրանում երկարաժամկետ հաջող աշխատանքը, աշխատանքային դինաստիաների խրախուսումը, դրանց առաջացման համար պայմաններ ստեղծելը, այս ամենը մեծ նշանակություն ունի:

Պարգևատրման կարգի բովանդակությունը

Բոնուսների վերաբերյալ պատվեր կազմելիս խորհուրդ է տրվում օգտագործել T-11 միասնական ձևը (մի խումբ աշխատողների համար բոնուսների համար - T-11a), որը հաստատված է Ռուսաստանի Դաշնության Պետական վիճակագրական կոմիտեի «Հաստատման մասին» որոշմամբ: ..» թիվ 1 01/05/2004 թ.

Բացի կազմակերպության ստանդարտ մանրամասներից, այս ձևը լրացնելիս մուտքագրվում են հետևյալ տվյալները.

- առաջխաղացված աշխատողի սկզբնատառերը և պաշտոնը.

- ձեւակերպում;

- մրցանակի տեսակի նշում (գումար, նվեր և այլն);

- բոնուսի հաշվարկման հիմքը (ներկայացում կամ հուշագիր կառուցվածքային ստորաբաժանման ղեկավարից):

Ձևակերպումը նշելիս կարող եք օգտագործել կամ մեր հոդվածում նշված կառույցներից մեկը, կամ հանդես գալ ձեր սեփական տարբերակը: Հարկ է հիշել, որ Ռուսաստանի Դաշնության աշխատանքային օրենսգիրքը նման ձևակերպման համար որևէ հատուկ պահանջ չի դնում՝ այս հարցը թողնելով կազմակերպության ղեկավարի հայեցողությանը:

Ինչպես տեսնում եք, ձևակերպումները կարող են տարբեր լինել և կախված լինել միայն բոնուսների հիմքերից և ղեկավարության կարծիքից: Օրենքը ձևակերպման պահանջներ չի դնում՝ գլխավորն այն է, որ տեքստից պարզ երևում է, թե ինչի համար է վճարվում հավելավճարը։

Աշխատակիցների բոնուսներ

Աշխատանքային օրենսդրությունը ներառում է խրախուսական վճարներ կամ, այլ կերպ ասած, բոնուսներ, աշխատավարձի հայեցակարգում (Ռուսաստանի Դաշնության աշխատանքային օրենսգրքի 129-րդ հոդված):

Բոնուսը աշխատանքի խթանման տեսակ է (ՌԴ աշխատանքային օրենսգրքի 191-րդ հոդված), այն կարող է սահմանվել գործատուի կողմից, բայց պարտադիր չէ:

Բոնուսներից զրկելը կամ աշխատողի բոնուսից զրկելը կարգապահական տույժ չէ (Ռուսաստանի Դաշնության աշխատանքային օրենսգրքի 193-րդ հոդված), հետևաբար, անհնար է աշխատողին թողնել առանց այդպիսի վճարման որևէ կարգապահական իրավախախտման պատճառով:

Բոնուսները կարող են լինել ընդհանուր (բոլոր աշխատողների համար) և անհատական (առանձին աշխատողների համար, լավ աշխատանքի համար): Դրանք կարող են լինել նաև միանվագ կամ մշտական՝ ներառված աշխատավարձի համակարգում (ամսական, եռամսյակային, կիսամյակային, տարեկան):

Ինչ փաստաթղթեր են կարգավորում աշխատողների բոնուսները

Ռուսաստանի Դաշնության աշխատանքային օրենսգիրքը չի մանրամասնում այն հարցը, թե ինչպես և ինչ հիմունքներով է բոնուսը վճարվում աշխատողներին՝ իրավունք տալով կարգավորել հենց գործատուներին (Ռուսաստանի Դաշնության աշխատանքային օրենսգրքի 135-րդ հոդված):

Սովորաբար, կազմակերպությունում բոնուսային համակարգի նրբությունները սահմանվում են կոլեկտիվ պայմանագրով, բոնուսների կանոնակարգով, աշխատանքային ներքին կանոնակարգով և այլ ներքին ուղեցույցներով:

Աշխատակիցների հետ վեճերից խուսափելու համար կուտակայինի, գումարի և բոնուսից զրկելու պատճառների հետ կապված, խորհուրդ է տրվում, որ բոլոր մանրամասները հնարավորինս ամբողջական նշվեն կազմակերպության փաստաթղթերում:

Կան մի քանի սկզբունքներ, որոնց վրա պետք է հիմնվեն մրցանակների վերաբերյալ կազմակերպության տեղական փաստաթղթերը մշակողները.

- Աշխատակիցների համար բոնուսների հաշվարկը պետք է լինի հնարավորինս թափանցիկ. կարևոր է, որ յուրաքանչյուր աշխատող կարողանա ինքնուրույն հաշվարկել իր բոնուսի չափը.

- սուբյեկտիվ պահի բացակայություն - անհնար է աշխատողին բոնուսների հարցը տալ իր անմիջական ղեկավարի «հայեցողությամբ».

- բոնուսներ չվճարելու հիմքերի որոշակիությունը - աշխատողը պետք է հստակ հասկանա, թե ինչու կարող է կրճատվել աշխատանքի համար խրախուսանքի չափը:

- ձևակերպման հստակություն. Նորմատիվ ակտերում չպետք է լինեն «լողացող» պայմաններ, որոնք կարող են մեկնաբանվել երկու ձևով. Օրինակ. եթե կազմակերպությունը բոնուս է վճարում միայն այն աշխատողներին, ովքեր իրականում աշխատել են ամբողջ ամիս, ապա դա պետք է նշվի առանձին, և չսահմանափակվի ընդհանուր արտահայտությամբ, որ ամսվա վերջում բոլոր աշխատող աշխատակիցները ստանում են բոնուսներ, քանի որ «աշխատող» կատեգորիան աշխատողներ» ներառում են նաև հանգստացողները և հիվանդության արձակուրդում գտնվողները։

Միանվագ կամ անհատական բոնուսը սովորաբար տրվում է պատվերով՝ կա՛մ յուրաքանչյուր աշխատակցի համար առանձին, կա՛մ ընդհանրապես. այն ցույց է տալիս հավելավճարի հաշվարկման հիմքը և դրա չափը:

Պրեմիումի հաշվարկման և դրա զրկման պատճառները

Օրենքը չի սահմանափակում գործատուին հավելավճարի հաշվարկման հիմքերի, ինչպես նաև դրա չափի ընտրության հարցում։ Կազմակերպությունն ազատ է ստեղծելու իր սեփական բոնուսային համակարգը՝ ըստ ցանկության:

Աշխատակիցների բոնուսների հիմնական պատճառները հետևյալն են.

- բոնուս կարող է հաշվարկվել աշխատողին աշխատանքի մեջ լավ կատարման համար (պլանի կատարում, կարգապահական տույժերի բացակայություն):

- բոնուսը կարող է հաշվարկվել տոն օրերին, ներառյալ կորպորատիվ արձակուրդները կամ աշխատողի ծննդյան օրը:

- Դուք կարող եք պարգևատրել աշխատողներին ամբողջ ժամանակով աշխատելու համար (առանց հիվանդության արձակուրդի, արձակուրդի ժամանակ իրենց հաշվին):

Բոնուսների նվազեցման հիմքերը պետք է արտացոլվեն նաև կարգավորող փաստաթղթերում։ Դրանք կարող են լինել.

- աշխատավայրից բացակայություն գործատուից անկախ պատճառներով (աշխատողը արձակուրդում էր, հիվանդ էր, սովորում էր և այլն).

- կարգապահական տույժի (նկատողություն կամ նկատողություն) ստանալը.

- աշխատանքային գործառույթի չկատարումը կամ ոչ պատշաճ կատարումը (պլան չմշակելը, հաճախորդներից բողոքներ ստանալը).

- աշխատանքից ազատում մինչև սահմանված ժամկետը.

Պետք է հիշել, որ աշխատակցի բոնուսից զրկելը կարող է վիճարկվել դատական կարգով։

Պրեմիում վեճեր

Եթե աշխատողը համաձայն չէ հավելավճարի հաշվարկված չափի կամ դրա իսպառ բացակայության հետ, նա իրավունք ունի դիմել դատարան կամ աշխատանքի պետական տեսչություն։ Պրակտիկան ցույց է տալիս, որ ներքին կարգավորող փաստաթղթերի ընդհանուր ձևակերպումը մեկնաբանվում է աշխատողի օգտին:

Աշխատավարձի և (կամ) այլ վճարումների ժամանակին ոչ լրիվ վճարման դեպքում տոկոսների (դրամական փոխհատուցման) չափը հաշվարկվում է փաստացի ժամանակին չվճարված գումարներից:

Աշխատողին վճարվող դրամական փոխհատուցման չափը կարող է ավելացվել կոլեկտիվ պայմանագրով, տեղական կանոնակարգով կամ աշխատանքային պայմանագրով: Նշված դրամական փոխհատուցումը վճարելու պարտավորությունն առաջանում է անկախ գործատուի մեղքից։

Ե՞րբ է պահանջվում առաջխաղացման պատճառների թղթային հաստատում:

Չնայած այն հանգամանքին, որ գործատուն ինքն է որոշում պայմանները և սահմանում իր աշխատողների համար բոնուսների չափը, վճարման համար նրան հիմնավորում է պետք։ Դրանք ներառում են.

- նորմատիվ ակտով կամ կոլեկտիվ պայմանագրով ամրագրված համապատասխան բոնուսային պայմանները.

- պլանի կատարման կամ որոշակի աշխատողի աշխատանքի արդյունքների վերաբերյալ տվյալների տրամադրում.

- տվյալներ, որ աշխատողն իսկապես աշխատել է մեկ ամիս, չի գնացել հիվանդության արձակուրդ և արձակուրդ չի վերցրել.

Ավելին, ուզում եմ նշել, որ բոնուսների վճարման հիմնավորումն անհրաժեշտ է միայն միանվագ բոնուսի դեպքում։ Նման դեպքերում տեղեկատվությունը գրանցվում է հատուկ փաստաթղթում, որը կոչվում է պարգևների տրամադրում.

Բայց կանոնավոր խրախուսանքները, որոնք տրվում են աշխատակիցներին, իրականացվել է առանց հիմնավորման։

Փաստաթղթերում սխալ ձևակերպումներ

Ռուսաստանի Դաշնության օրենքները չեն սահմանում մրցանակի համար փաստաթղթի ստանդարտ ձև: Բայց, չնայած դրան, կան որոշակի տեղեկություններ, որոնք պետք է գրվեն փաստաթղթում։ Այս փաստաթղթի հիմնական կետերից մեկը հենց տեքստն է՝ աշխատողին պարգևատրելու հիմքերով։

Հավելված

ՈՐՈՇ ԺԱՄԱՆԱԿՈՎ ԱՇԽԱՏԱՆՔԻ ԱՐԴՅՈՒՆՔՆԵՐԻ ԳՆԱՀԱՏՄԱՆ ՑՈՒՑԱՆԻՉՆԵՐԻ ՍՏԵՂԾՄԱՆ ԵՎ ՕԳՏԱԳՈՐԾՄԱՆ ԿԱՐԳԸ.

Հիմնական տերմինների բառարան

Օժանդակ միավորներ- ձեռնարկության ստորաբաժանումներ, որոնց արդյունքն է գործարանի հիմնական ստորաբաժանումների սպասարկման սպասարկումը.

Մրցանակային խումբ- պաշտոնների խումբ, որոնց համար սահմանված են բոնուսային նույն պայմանները.

Խմբային ցուցանիշներ- մեկ կառուցվածքային ստորաբաժանման կամ ամբողջ ձեռնարկության աշխատողների աշխատանքի արդյունավետության և արդյունավետության գնահատման ցուցիչներ, որոնք ուղղված են այս խմբի համար սահմանված ընդհանուր նպատակների իրականացման աստիճանի չափմանը: Խմբային ցուցանիշը (սովորաբար քանակական) ընդհանուր է տվյալ խմբի բոլոր աշխատողների համար: Խմբային ցուցանիշների տեսակարար կշիռը ընդհանուր գնահատման մեջ որոշվում է պաշտոնների յուրաքանչյուր խմբի համար առանձին:

Կատարման գնահատման տիրույթ- քանակական ցուցիչի արժեքներ (նվազագույնից մինչև առավելագույն), որի շրջանակներում որոշվում է հավելավճարի չափը.

Անհատական ցուցանիշներ- անհատական աշխատողի արդյունավետության և արդյունավետության գնահատման ցուցիչներ, որոնք օգտագործվում են նրա համար սահմանված նպատակների իրականացման աստիճանը չափելու համար: Անհատական ցուցանիշները կարող են լինել ինչպես քանակական, այնպես էլ որակական:

Պաշտոնի համար աշխատանքի արդյունքների գնահատման ցուցիչների քարտեզ (Հետագա- ցուցիչի քարտեզ) - այս պաշտոնի պատասխանատվության հիմնական ոլորտներին համապատասխանող ցուցիչների մի շարք, որը ցույց է տալիս քաշը, կատարողականի գնահատման շրջանակը, հաշվարկման մեթոդաբանությունը, գնահատման օբյեկտները, տվյալների աղբյուրները հաշվարկման համար:

Որակական (փորձագիտական) ցուցանիշներ- ցուցիչներ, որոնք նախատեսված են իր պաշտոնում աշխատողի կատարողականը գնահատելու համար, որոնք կատարվում են մի քանի անձանց (փորձագետների) փորձագիտական եզրակացությունների հիման վրա: Որակական ցուցանիշները հաշվարկվում են աշխատանքի արդյունքների փորձագիտական գնահատման մեթոդաբանության համաձայն:

քանակական տվյալներ- գնահատման ժամանակահատվածի համար ընկերության գործունեության վերաբերյալ տվյալներ՝ արտահայտված չափման կոնկրետ միավորներով. Օգտագործվում է քանակական ցուցանիշները հաշվարկելու համար:

Քանակական ցուցանիշներ- նպատակային արդյունքի հասնելու աստիճանը արտացոլող ցուցանիշներ. արտահայտված ֆիզիկական կամ դրամական միավորներով, ինչպես նաև հարաբերական տեսքով։ Քանակական ցուցանիշների հաշվարկման մեթոդաբանությունը և տվյալների աղբյուրները նշված են յուրաքանչյուր պաշտոնի համար անհատական գնահատականներում:

Գնահատման օբյեկտ- փորձագիտական գնահատման չափանիշներից մեկը, աշխատանքի արդյունքների որակական ցուցանիշը: Յուրաքանչյուր օբյեկտ գնահատվում է առանձին: Ընկերության աշխատանքի արդյունքների գնահատման համակարգում սովորաբար մեկ փորձագիտական ցուցիչի համար օգտագործվում են գնահատման երկուից հինգ օբյեկտ։

Հիմնական բաժիններ- ձեռնարկության ստորաբաժանումները, որոնց արդյունքը շուկայական ապրանքների թողարկումն է.

Հաշվետու ժամանակաշրջան- այն ժամանակահատվածը, որի համար իրականացվում է աշխատանքի արդյունքների գնահատումը (ամիս, եռամսյակ, տարի):

Գնահատված- գործունեության գնահատման համակարգում ընդգրկված պաշտոն զբաղեցնող ընկերության աշխատակից. Հաշվետու ժամանակահատվածում այս պաշտոնում նրա գործունեությունը ենթակա է գնահատման։

Գնահատող (փորձագետ)- աշխատանքի արդյունքների գնահատման համակարգում ընդգրկված ընկերության աշխատակից՝ որպես փորձագետ. Գնահատված աշխատողի ներքին և (կամ) արտաքին հաճախորդն է (աշխատանքի արդյունքների սպառողը):

Աշխատանքի արդյունքների գնահատման ցուցիչներ- անհատական աշխատակցի, ստորաբաժանումների և ընդհանուր առմամբ ընկերության կատարողականի և արդյունավետության ցուցանիշները: Կատարողական ցուցանիշները բաժանվում են խմբային և անհատական, քանակական և որակական:

Բոնուս (փոփոխական վարձատրություն)- լրացուցիչ վարձատրություն, որը կախված է ինչպես որոշակի աշխատողի աշխատանքի արդյունքներից, այնպես էլ ամբողջ ընկերության ծրագրված արդյունքների ձեռքբերումից:

N-1 մակարդակի աշխատակիցներ- ձեռնարկության տնօրենին ուղղակիորեն զեկուցող աշխատակիցներ.

N-2 մակարդակի աշխատակիցներ- աշխատակիցները, որոնք ուղղակիորեն զեկուցում են ոլորտի տնօրեններին:

N-3 և ցածր մակարդակի աշխատակիցներ- ցածր մակարդակի ղեկավարներին և սովորական աշխատողներին ենթակա աշխատողներ.

Ցուցանիշի իրական արժեքը- հաշվետու ժամանակաշրջանի աշխատանքի արդյունքների գնահատման քանակական ցուցիչի արժեքը, որը հաշվարկվում է գնահատման քարտում տրված հաշվարկային մեթոդաբանության համաձայն.

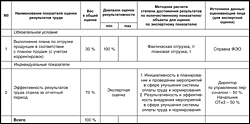

1. Կատարողականի գնահատման ցուցանիշների քարտեզ (I)

Համաձայնեցին:

Տնօրեն _____________________

Նշում:

1. Խոշոր ստորաբաժանումների համար խորհուրդ է տրվում օգտագործել երկու տեսակի խմբային միավորներ՝ ձեռնարկության միավոր և բաժանման միավոր: N-3 և բարձր մակարդակի պաշտոնների համար օգտագործվում է ձեռնարկության խմբային ցուցիչը, իսկ ավելի ցածր մակարդակների համար՝ բաժնի ցուցիչը։

Որոշ դեպքերում, խմբի ցուցիչի փոխարեն, կարող է օգտագործվել «պարտադիր պայմաններ» պարամետրը, որի համաձայն այս ցուցանիշի հավելավճարը չի հաշվարկվում ալգորիթմների միջոցով, այլ սահմանվում է որոշակի թվային արտահայտությամբ: Օրինակ է վերը նշված բոնուսային քարտը:

2. Պրեմիումի հաշվարկման օրինակ՝ ենթադրենք նորմերի կատարողականը եղել է 125.5%։

Պրեմիումի չափը, հետևաբար, կազմել է 12,75%։

Օժանդակ ստորաբաժանումների համար, անկախ աշխատողի զբաղեցրած պաշտոնի մակարդակից, ամբողջ ձեռնարկության ցուցիչը օգտագործվում է որպես խմբի ցուցիչ (կամ պայման):

3. Անհատական ցուցանիշները որոշվում են տվյալ պաշտոնը զբաղեցնող գնահատված աշխատողի պատասխանատվության առանցքային ոլորտներին համապատասխան: Յուրաքանչյուր առանձին ցուցանիշի կշիռը պետք է սահմանվի 10-60% միջակայքում: Բացառիկ դեպքերում, կտորով աշխատող աշխատողների համար թույլատրվում է անհատական ցուցիչի կշիռը սահմանել 10-90% միջակայքում:

4. Յուրաքանչյուր քանակական ցուցանիշի կատարողականի գնահատման միջակայքը որոշվում է նախորդ ժամանակաշրջանների վիճակագրական տվյալների հիման վրա: Նման նմուշը պետք է ընդգրկի առնվազն չորս ժամանակաշրջան: Տարվա համար նմուշի միջին արժեքը վերցվում է որպես բոնուսային սանդղակի առավելագույն արժեք:

Որակական (փորձագիտական) ցուցանիշի համար անհրաժեշտ է բերել գնահատման այն օբյեկտները, որոնք բացահայտում են դրա էությունը։ Կատարողականի գնահատման համակարգը սովորաբար օգտագործում է երկուից հինգ գնահատման օբյեկտ յուրաքանչյուր ցուցանիշի համար: Նաև այս ցուցանիշի սյունակում ներկայացված է գնահատողների ցուցակը՝ ընդհանուր գնահատման մեջ նրանց կարծիքների կշռի մասին:

Կատարման գնահատական (II)

Սեղմեք պատկերը մեծ տարբերակի համար

5. Գործընկերների գնահատման միավորները կարող են ավելացվել մինչև հինգի կամ իջեցվել մինչև զրոյի: Փորձագետները լրացնում են փորձագիտական գնահատման հարցաթերթիկ, այնուհետև տրվում է միավորի բարձրացման (նվազման) հրաման։

Հինգ միավորի փորձագիտական գնահատմամբ ցուցանիշի հավելավճարի առավելագույն տոկոսը բարձրանում է մինչև 29,2%: Այսպիսով, փորձագիտական գնահատմամբ, բացի երեքից, ցուցանիշի հավելավճարի տոկոսը հաշվարկվում է բանաձևով.

|

Փորձագիտական վերանայում |

|

Օրինակ՝ բաժնի աշխատակիցներին տրվել է հնգբալանոց սանդղակով երեք միավոր, այնուհետև 3:5 x 29.2% = 17.52%: