Գալինա Նեֆեդովան պատասխանում է.փորձագետ

2017 թվականի սկզբին 5-17 կատեգորիաների ոչ ֆինանսական ակտիվների հաշիվների բացման մնացորդներում արտացոլեք զրոներ: Չփոխել 106.00, 107.00, 109.00 հաշիվների մուտքային մնացորդների հաշվի կառուցվածքը: Սա սահմանված է 162n հրահանգի 2-րդ կետով և բացատրվում է Ռուսաստանի Ֆինանսների նախարարության 05/05/2016 թիվ 02-07-10/25987, 03/14/2016 թիվ 02-07-07/ նամակներով: 14989 թ.

Հաշվի 5-17 նիշերով զրոները արտացոլված են դեբետ 0.101.00.000, 0.102.00.000, 0.103.00.000, 0.104.00.000, 0.105.00.000, 0.105.00.000, 0.000 նրանց հաշվին 0,401 հաշիվները: 20.240, 0.401 20.250, 0.401.20.270, 0.304.04.000, եթե այլ բան նախատեսված չէ գույքի կամ դրամական միջոցների նպատակներով:

Ոչ ֆինանսական ակտիվներ գնելիս KRB-ն նշվում է 100.00.000 հաշվեհամարի 1-17 թվերում (բաժնի և ենթաբաժնի ծածկագրեր, նպատակային հոդվածի ծածկագիր, ծախսի տեսակի ծածկագիր):

Թիվ 162n հրահանգի 2-րդ կետը սահմանում է, որ հաստատությունների կողմից Ռուսաստանի Դաշնության բյուջետային դասակարգման ծածկագրերի օգտագործումը հաշվի համարի 1-17 նիշերը ձևավորելիս իրականացվում է N 2 հավելվածի համաձայն, եթե այլ բան նախատեսված չէ սույն Հրահանգով: Համաձայն N 162n հրահանգի Հավելված 2-ի, հիմնական միջոցներ գնելիս 0.100.00.000 հաշվեհամարը ձևավորվում է հետևյալ կերպ՝ 1-17 թվանշաններում նշվում է KRB-ն (բաժնի և ենթաբաժնի կոդերը, նպատակային կետի ծածկագիրը, ծախսի տիպի ծածկագիրը) . Այսպիսով, ոչ ֆինանսական ակտիվներ գնելիս KRB-ն նշվում է 100.00.000 հաշվեհամարի 1-17 թվերում (բաժնի և ենթաբաժնի կոդերը, նպատակային հոդվածի ծածկագիրը, ծախսի տեսակի ծածկագիրը):

Ռուսաստանի ֆինանսների նախարարություն

Ինչպես են բյուջետային միջոցների ստացողները կազմում բյուջետային հաշվառման հաշվեկշռային հաշիվները

Հաստատությունների համար հիմնական փաստաթուղթը, որի վրա ձևավորվում են հաշիվները, միասնական հաշվային պլանն է և դրա կիրառման կարգը, որը հաստատվել է Ռուսաստանի ֆինանսների նախարարության 2010 թվականի դեկտեմբերի 1-ի թիվ 157n հրամանով (այսուհետ՝ « Թիվ 157n միասնական հաշվային պլանի հրահանգներ): Այն պետք է օգտագործվի.

- պետական մարմիններ (պետական մարմիններ), տեղական ինքնակառավարման մարմիններ.

- պետական արտաբյուջետային միջոցների կառավարման մարմիններ.

- պետական և քաղաքային հաստատություններ;

- կանխիկ ծառայություններ մատուցող մարմիններ.

Բյուջետային միջոցների ստացողները ստեղծում են բյուջետային հաշվապահական հաշվառման համարներ՝ համաձայն միասնական հաշվային պլանի և հրահանգների, որոնք հաստատվել են Ռուսաստանի ֆինանսների նախարարության 2010 թվականի դեկտեմբերի 1-ի թիվ 157n հրամանով: Հատկանիշները սահմանված են թիվ 162n հրահանգում*։

Ստեղծելով հաշիվ KRB-ում

Աշխատանքային հաշվային պլանում ստեղծեք 26 նիշանոց բյուջետային հաշվապահական հաշիվ՝ օգտագործելով KRB կոդի 4-20 նիշերը.

Այս մասին ասվում է թիվ 162n հրահանգի Հավելված 2-ի ծանոթագրություններում:

Անհատական հաշիվների համար հաշվի համարի 1-17 թվանշաններում արտացոլեք.

|

Ստուգեք |

1-4

|

5-14

|

15-17

|

24-26

|

Նշում |

|

Համապատասխան հաշիվներ 2 |

|||||

|

0.401.20.240 |

|||||

|

XXXXXXXXXXXX |

|||||

|

XXXXXXXXXXXX |

|||||

|

XXXXXXXXXXXX |

|||||

|

XXXXXXXXXXXX |

Կենտրոնացված մատակարարման գործառնությունների համար |

||||

|

1 Եթե այլ բան նախատեսված չէ գույքի և միջոցների նպատակային նպատակներով, որոնցից ձեռք է բերվել գույքը: |

|||||

Այս մասին ասվում է 162n հրահանգի 2-րդ կետում:

Օրինակ, թե ինչպես է պետական գործակալությունը ստեղծում բյուջետային հաշիվ՝ բյուջետային գործունեության ծախսերը դասակարգելու համար

«Հոգեբուժական հիվանդանոց» պետական հիմնարկը, որը ֆինանսավորվում է դաշնային բյուջեից, ձեռք է բերել նյութական պաշարներ։

Հաշվապահը ծախսերի դասակարգման ծածկագիրը սահմանել է հետևյալ կերպ.

- բյուջետային միջոցների հիմնական կառավարիչը Ռուսաստանի Առողջապահության նախարարությունն է (գլխավոր ծածկագիրը չի կազմում բյուջեի հաշվի կառուցվածքը).

- բաժին (ենթաբաժին) - 0901 (Հիվանդանոցային բժշկական օգնություն) (Ռուսաստանի ֆինանսների նախարարության 2013 թվականի հուլիսի 1-ի թիվ 65n հրամանով հաստատված հրահանգների հավելված 2);

- թիրախային կետ - 01 2 04 90059 (ենթածրագիր Ռուսաստանի Դաշնության «Առողջության զարգացում» պետական ծրագրի «մասնագիտացված, ներառյալ բարձր տեխնոլոգիական, բժշկական օգնության տրամադրման բարելավում», միջոցառում. հոգեկան վարքագծային խանգարումներ», աջակցող գործունեության (ծառայությունների մատուցման) պետական հիմնարկների ծախսեր) (Ռուսաստանի ֆինանսների նախարարության 2013 թվականի հուլիսի 1-ի N 2013-ի հրամանով հաստատված հրահանգների III բաժնի 4.1.2.2.1, 4.1.2.5 ենթակետեր): 65n);

- KVR - 244 «Պետական (քաղաքային) կարիքները բավարարելու համար ապրանքների, աշխատանքների և ծառայությունների այլ գնումներ» (Ռուսաստանի ֆինանսների նախարարության 2013 թվականի հուլիսի 1-ի թիվ 65n հրամանով հաստատված հրահանգների III բաժնի 5.1.2 ենթակետ) .

Պաշարները հաշվառելիս հաշվապահը կատարում է բյուջեի հետևյալ գրառումները.

|

Հաշվի դեբետ |

Հաշվի վարկ |

||

|

Հաշվապահական հաշվառում առանց ծախսերի դասակարգման ծածկագրի |

|||

|

1.105.36.340

|

1.302.34.730

|

||

|

Հաշվապահական հաշվառում ծախսերի դասակարգման ծածկագրով* |

|||

|

Հաշվապահական հաշվառման համար ընդունված պաշարներ |

0901 01 2 04 90059 244 1.105.36.340

|

0901 01 2 04 90059 244 1.302.34.730

|

|

Բացման մնացորդները տարեսկզբին

2017 թվականի սկզբին 5-17 կատեգորիաների ոչ ֆինանսական ակտիվների հաշիվների բացման մնացորդներում արտացոլեք զրոներ: Չփոխել 106.00, 107.00, 109.00 հաշիվների մուտքային մնացորդների հաշվի կառուցվածքը:

Փաստաթղթավորեք բոլոր գործարքները հաշվապահական հաշվառման վկայականով (f. 0504833):

Սա սահմանվում է 162n հրահանգի 2-րդ կետով և բացատրվում է Ռուսաստանի ֆինանսների նախարարության 2016 թվականի մայիսի 5-ի թիվ 02-07-10/25987, 2016 թվականի մարտի 14-ի թիվ 02-07-07/14989 նամակներում: *

Ռուսաստանի ֆինանսների նախարարության 2010 թվականի դեկտեմբերի 6-ի թիվ 162Ն հրամանից.

Բյուջետային հաշվառման հաշվային պլանը և դրա կիրառման հրահանգները հաստատելու մասին

Հավելված թիվ 2

շքանշանին

Ֆինանսների նախարարություն

Ռուսաստանի Դաշնություն

«Հաշվային պլանը հաստատելու մասին

բյուջեի հաշվառում և

դեկտեմբերի 6-ի թիվ 162n93 2010թ

Հավելված 2. Բյուջետային հաշվառման համար հաշվային պլանի օգտագործման հրահանգներ

Հիմնարկների և ֆինանսական մարմինների կողմից Ռուսաստանի Դաշնության բյուջետային դասակարգման ծածկագրերի օգտագործումը բյուջետային հաշվառման աղյուսակի հաշվի համարի 1-17 նիշերը ձևավորելիս իրականացվում է սույն հրահանգի N 2 հավելվածի համաձայն, եթե այլ բան նախատեսված չէ: սույն Հրահանգով։*

Վերլուծական հաշվապահական հաշիվների համար՝ 010000000 «Ոչ ֆինանսական ակտիվներ» հաշիվները, բացառությամբ 010600000 «Ներդրումներ ոչ ֆինանսական ակտիվներում», 010700000 «Ոչ ֆինանսական ակտիվներ «000001 09000001 մարդկության ոչ ֆինանսական ակտիվների համար» հաշիվների համար։ Պատրաստի արտադրանքներ, աշխատանքի, ծառայությունների կատարումը, ինչպես նաեւ 020135000 «Կանխիկ փաստաթղթեր» եւ համապատասխան հաշիվների համար 040120000 «Ընթացիկ ֆինանսական տարվա ծախսերը», 030404000 «Ներքին բնակավայրեր» 5- Հաշվի համարի 17 նիշերը, զրոները արտացոլված են, եթե այլ բան նախատեսված չէ ձեռք բերված գույքի ֆինանսական ապահովության աղբյուր հանդիսացող գույքի և (կամ) միջոցների նպատակային նպատակներով: հաշվետվություն 2016)*

Անալիտիկ հաշվառման հաշիվների համար 010000000 «Ոչ ֆինանսական ակտիվներ» հաշիվը ընթացիկ ֆինանսական տարվա սկզբում մնացորդներ կազմելիս, բացառությամբ 010600000 «Ներդրումներ ոչ ֆինանսական ակտիվներում», 010700000 «Ոչ ֆինանսական ակտիվներում» վերլուծական հաշվառման հաշիվների. Հաշվի համարի 5-17 նիշերով նշված են զրոները :

Հավելված թիվ 2

Օգտագործման հրահանգներին

Բյուջեի հաշվառման հաշվային պլան,

հրամանով հաստատված

Ֆինանսների նախարարություն

Ռուսաստանի Դաշնություն

«Հաշվային պլանը հաստատելու մասին

բյուջեի հաշվառում և

Օգտագործման ցուցումներ»

դեկտեմբերի 6-ի թիվ 162ն 2010թ

Հավելված 2. Բյուջետային հաշվապահական հաշվի համարը ստեղծելիս Ռուսաստանի Դաշնության բյուջետային դասակարգման ծածկագիրը ներառելու կարգը.

|

Հաշվեհամար |

Բյուջետային հաշվապահական հաշվի համարը |

||||||||||||

|

սինթետիկ հաշիվ |

վերլուծական՝ ըստ եկամտի տեսակների, |

||||||||||||

|

տիկ- |

գործողություն |

օբյեկտ- |

հաշվապահական հաշվառման օբյեկտի օտարում* |

||||||||||

|

կոչման համարը |

|||||||||||||

|

KBK - զրոները նշված են հաշվի համարի 1-17 թվերում. KRB - հաշվի համարի 1-17 թվերը ցույց են տալիս բյուջեի ծախսային ծածկագրի 4-20 թվանշանները՝ բաժնի ծածկագիրը, ենթաբաժինը, նպատակային հոդվածը և ծախսի տեսակը.* |

|||||||||||||

|

Բնակելի տարածքներ |

||||||||||

|

Ոչ բնակելի տարածքներ |

||||||||||

|

Հարմարություններ |

||||||||||

|

մեքենաներ և սարքավորումներ |

||||||||||

|

Տրանսպորտային միջոցներ |

||||||||||

|

Արդյունաբերական և կենցաղային տեխնիկա |

||||||||||

|

Գրադարանային ֆոնդ |

||||||||||

|

Այլ հիմնական միջոցներ |

|

Չարտադրված ակտիվներ |

|||||||||||||||

|

Չարտադրված ակտիվներ՝ հիմնարկի անշարժ գույք |

|||||||||||||||

|

Ընդերքի պաշարներ |

|||||||||||||||

|

Այլ չարտադրված ակտիվներ |

|||||||||||||||

|

Բնակելի տարածքների մաշվածություն |

|||||||||||||||

|

Ոչ բնակելի տարածքների ամորտիզացիա |

|||||||||||||||

|

Կառույցների մաշվածություն |

|||||||||||||||

|

Մեքենաների և սարքավորումների մաշվածություն |

|||||||||||||||

|

Տրանսպորտային միջոցների մաշվածություն |

|||||||||||||||

|

Արտադրական և բիզնես սարքավորումների մաշվածություն |

|||||||||||||||

|

Գրադարանային ֆոնդի մաշվածություն |

|||||||||||||||

|

Այլ հիմնական միջոցների մաշվածություն |

|||||||||||||||

|

Ոչ նյութական ակտիվների ամորտիզացիա |

|||||||||||||||

|

Դեղորայք և վիրակապեր |

|||||||||||||||

|

Սնունդ |

|||||||||||||||

|

Վառելիքներ և քսանյութեր |

|||||||||||||||

|

Շինանյութեր |

|||||||||||||||

|

Փափուկ գույքագրում |

|||||||||||||||

|

Այլ գույքագրումներ |

|||||||||||||||

|

Պատրաստի արտադրանք |

|||||||||||||||

2016 թվականի հունվարի 1-ից, Ռուսաստանի Դաշնության բյուջետային համակարգի բյուջեները կազմելիս և կատարելիս, ընդհանուր կառավարման ոլորտի գործառնությունների դասակարգումը (այսուհետ՝ KOSGU) չի օգտագործվում բյուջեի կառուցվածքից դասակարգման ծածկագիրը. Միևնույն ժամանակ, KOSGU-ն շարունակում է օգտագործվել բյուջեի (հաշվապահական) գրառումների պահպանման, բյուջեի (հաշվապահական հաշվառման) և այլ ֆինանսական հաշվետվությունների կազմման համար: Քանի որ բյուջեի դասակարգման ծածկագիրը ներառված է պետական (քաղաքային) հիմնարկների հաշվային պլանի հաշվեհամարում, դա ենթադրում է աշխատանքային հաշվային պլանի հաշվեհամարների փոփոխություն և ընթացիկ բյուջետային դասակարգմամբ մնացորդներ նոր հաշիվների փոխանցում: Այս հոդվածում 1C մեթոդաբանները խոսում են բյուջետային օրենսդրության նորամուծությունների և 2016 թվականի հաշվապահական հաշվառման աշխատանքային պլանի «1C. Հանրային հիմնարկների հաշվառում 8» ծրագրում ձևավորման մասին:

Բյուջետային դասակարգում 2016 թ

2016 թվականի բյուջեներից սկսած, Ռուսաստանի Դաշնության բյուջետային համակարգի բյուջեները կազմելիս և կատարելիս, փոփոխություններ են կիրառվում Ռուսաստանի Դաշնության բյուջետային օրենսգրքի 18, 20, 21, 23 հոդվածներում, որոնք նախատեսված են դաշնային օրենքով: 2014 թվականի հոկտեմբերի 22-ի N 311-FZ, Ռուսաստանի Դաշնության բյուջետային դասակարգման ծածկագրերի նոր կառուցվածքի վերաբերյալ (բյուջետային եկամուտների դասակարգման ծածկագրեր, բյուջեի ծախսերի դասակարգում, բյուջեի դեֆիցիտի ֆինանսավորման աղբյուրների դասակարգում) և նոր կարգի վերաբերյալ. կիրառելով ընդհանուր կառավարման ոլորտի գործառնությունների դասակարգումը (այսուհետ՝ KOSGU):

Խնդրում ենք նկատի ունենալ, որ Ռուսաստանի Դաշնության բյուջետային օրենսգրքի նորացված 18-րդ հոդվածի համաձայն, հանրային իրավաբանական անձանց գործունեության դասակարգումը ( ԿՈՍԳՈՒ) Ռուսաստանի Դաշնության բյուջետային դասակարգման անբաժանելի մասն է, որը օգտագործվում է 2016 թվականից միայն բյուջետային (հաշվապահական) հաշվառման համար, բյուջեի կազմում (հաշվառում)և այլ ֆինանսական հաշվետվություն, ապահովելով Ռուսաստանի Դաշնության բյուջետային համակարգի բյուջետային ցուցանիշների համադրելիությունը:

Այսպիսով, բյուջետային համակարգի բյուջեների կազմման և կատարման ժամանակ KOSGU-ն չի կիրառվում, իսկ եկամուտների, ծախսերի և բյուջեի դեֆիցիտի ֆինանսավորման աղբյուրների խմբավորումն իրականացվում է բյուջեի եկամուտների դասակարգման, բյուջեի ծախսերի դասակարգման և բյուջեի դեֆիցիտի ֆինանսավորման աղբյուրների դասակարգման միջոցով։ Հետևաբար, KOSGU ծածկագիրը այլևս ներառված չէ եկամուտների, ծախսերի և աղբյուրների բյուջետային դասակարգիչներում:

Ռուսաստանի ֆինանսների նախարարության 06.08.2015թ թիվ 90ն, 12/01/2015 թ. 190nհամապատասխան փոփոխություններ են կատարվել Ռուսաստանի Դաշնության բյուջետային դասակարգման կիրառման կարգի վերաբերյալ հրահանգում, որը հաստատվել է Ռուսաստանի ֆինանսների նախարարության 2013 թվականի հուլիսի 1-ի թիվ 65n հրամանով (այսուհետ՝ թիվ 90n հրաման). Փոփոխություններ են կատարվել եկամուտների, ծախսերի և բյուջեի դեֆիցիտի ֆինանսավորման աղբյուրների դասակարգիչների կառուցվածքում։

Համաձայն N 90n հրամանի 2-րդ կետի, փոփոխությունները կիրառվում են Ռուսաստանի Դաշնության բյուջետային համակարգի բյուջեների պատրաստման և կատարման մեջ՝ սկսած 2016 թվականի բյուջեներից (2016 թ. և 2017 և 2018 թվականների պլանավորման ժամանակաշրջանի համար):

Բյուջեի եկամուտների դասակարգում

- բյուջեի եկամուտների գլխավոր կառավարչի ծածկագիրը (1-3 նիշ)

- բյուջեի եկամտի տեսակի ծածկագիր (4 - 13 նիշ)

- բյուջեի եկամուտների ենթատեսակի կոդը (14 - 20 նիշ)

- բյուջեի դեֆիցիտի ֆինանսավորման աղբյուրների գլխավոր ադմինիստրատորի ծածկագիրը (կատեգորիաներ 1 - 3).

- Բյուջեի պակասուրդների խմբի, ենթախմբի, հոդվածի և ֆինանսավորման աղբյուրի ծածկագրերը (4-20 կատեգորիաներ)

Բյուջեի ծախսերի դասակարգում

Բյուջեի ծախսերի դասակարգման ծածկագիրը բաղկացած է.- բյուջետային միջոցների գլխավոր կառավարչի ծածկագիրը (կատեգորիաներ 1 - 3).

- բաժանման կոդը (նիշեր 4 - 5)

- ենթաբաժնի կոդը (նիշեր 6 - 7)

- թիրախ հոդվածի կոդը (նիշեր 8 - 17)

- ծախսի տիպի ծածկագիր (նիշեր 18 - 20)

Դաշնային բյուջեի ծախսերի նպատակային հոդվածի ծածկագրի կառուցվածքը բաղկացած է տասը կատեգորիաներից և ներառում է հետևյալ բաղադրիչները (Աղյուսակ 3).

- ծրագրի ծածկագիրը (ոչ ծրագրային) ծախսերի ուղղությունը (8 - 9 նիշ)

- ենթածրագրի կոդը (bit 10)

- հիմնական միջոցառման կոդը (նիշեր 11 - 12)

- ծախսերի ուղղության կոդը (նիշեր 13 - 17)

Համապատասխան փոփոխություններ են կատարվել «1C. Հանրային հաշվառում 8» ծրագրի ստանդարտ կոնֆիգուրացիաների տեղեկատուներում, որոնք պարունակում են բյուջեի դասակարգիչներ, հրատարակություն 1, սկսած 1.0.38.2 և ավելի բարձր տարբերակից, այսուհետ՝ BGU1; Հրատարակություն 2, սկսած 2.0.40.5 տարբերակից և ավելի բարձր, այսուհետ՝ BGU2:

Բյուջետային դասակարգիչների թարմացում «1C. Հանրային հաշվառում 8» ծրագրում.

Ծախսերի դասակարգում

«Ծրագրային (ոչ ծրագրային) ծախսերի ուղղություններ» տեղեկատու.Կոդի երկարությունը ավելացվել է մինչև 5 նիշ: Հիերարխիայի մակարդակների թիվը հասցվել է երեքի (բոլոր երեք մակարդակներում կոդերը բաղկացած են 5 նիշից).

- 1-ին մակարդակում նշվում է ծախսերի ծրագրային (ոչ ծրագրային) ուղղության կոդը (KRB կոդի 8, 9 բիթերը՝ երկու նշանակալից նիշ, մնացածը՝ զրո)

- 2-րդում՝ ենթածրագրի կոդը (բիթեր 8, 9, 10 - երեք նշանակալից նիշ, մնացածը՝ զրո)

- 3-ին - հիմնական իրադարձության ծածկագիրը (KRB կոդի 8-12 թվանշաններ)

Կոդի երկարությունը ավելացվել է մինչև 5 նիշ:

Եկամուտների դասակարգում

01/01/2016-ից հետևյալ տեղեկատուներն այլևս չեն օգտագործվում.- KDB-ի խմբեր, ենթախմբեր,

- KDB-ի հոդվածներ, ենթահոդվածներ,

- KDB եկամտի ենթատեսակները.

2016 թվականի եկամուտների դասակարգումը պահելու համար օգտագործվում են հետևյալ գրացուցակները.

- KDB-ի եկամուտների տեսակները,

- KDB եկամուտների ենթատեսակների խմբեր.

Տեղեկատու «Եկամտի տեսակները KDB» (նոր գրացուցակ)Այն օգտագործվում է բյուջետային եկամուտների տեսակների կոդերի ցանկը պահելու համար (եկամուտների դասակարգման 4-13 կատեգորիաներ), ինչպես նաև բյուջեի եկամուտների ենթատեսակների վերլուծական խմբի համապատասխան ծածկագրերը։

Տեղեկատու «Եկամտի ենթատիպերի խմբեր KDB» (նոր գրացուցակ)Օգտագործվում է բյուջեի եկամուտների ենթատիպերի խմբերի կոդեր պահելու համար:

Բյուջեի դեֆիցիտի ֆինանսավորման աղբյուրների դասակարգում

Բյուջեի դեֆիցիտի ֆինանսավորման աղբյուրների դասակարգումը պահելու տեղեկատուների կազմը և նպատակը չի փոխվել:BGU1 և BGU 2 ընթացիկ թողարկումների մատակարարումը ներառում է Ռուսաստանի Դաշնության բյուջետային դասակարգիչներ՝ համաձայն Ռուսաստանի ֆինանսների նախարարության 07/01/2013 թիվ 65n հրամանի, փոփոխված 12/01/2015 թիվ 190n թվագրված: 06/08/2015 No. 90n (2016 թվականի և պլանավորման ժամանակաշրջանի համար), այսուհետ՝ BC 2016: Նաև ընթացիկ դասակարգիչները (ֆայլ federal.clax) տեղադրված են BGU1 BGU2 կոնֆիգուրացիաների տեխնիկական աջակցության կայքում:

Դասակարգիչները թարմացնելու համար օգտագործեք « Բյուջեի դասակարգման թարմացման օգնական«(BSU1-ի հիմնական ընտրացանկի «Հաշվապահական հաշվառում - բյուջեի դասակարգում» ցանկում, «Լրիվ» ինտերֆեյս; հրաման BSU2-ի «Կարգավորիչ և տեղեկատու տեղեկատվություն» բաժնի գործողությունների վահանակում («Ձեռնարկություն» ռեժիմում)):

Կարևոր BC 2016-ը պետք է բեռնվի BGU1 (BGU2) տեղեկատվական բազայում, թարմացվի

- 1.0.38.2 BGU1 կամ ավելի բարձր տարբերակի համար,

- 2.0.40.5 BGU2 կամ ավելի բարձր տարբերակի համար:

Կարդացեք ավելին Ռուսաստանի Դաշնության բյուջետային դասակարգման բեռնում և թարմացում հոդվածում

Ռուսաստանի Դաշնության հիմնադիր սուբյեկտի կամ տեղական բյուջեի բյուջետային դասակարգման ծածկագրերը պետք է ինքնուրույն մուտքագրվեն տեղեկատուներում:

Կարդացեք ավելին հոդվածում Բյուջեի դասակարգման թարմացումն ըստ օգտագործողի

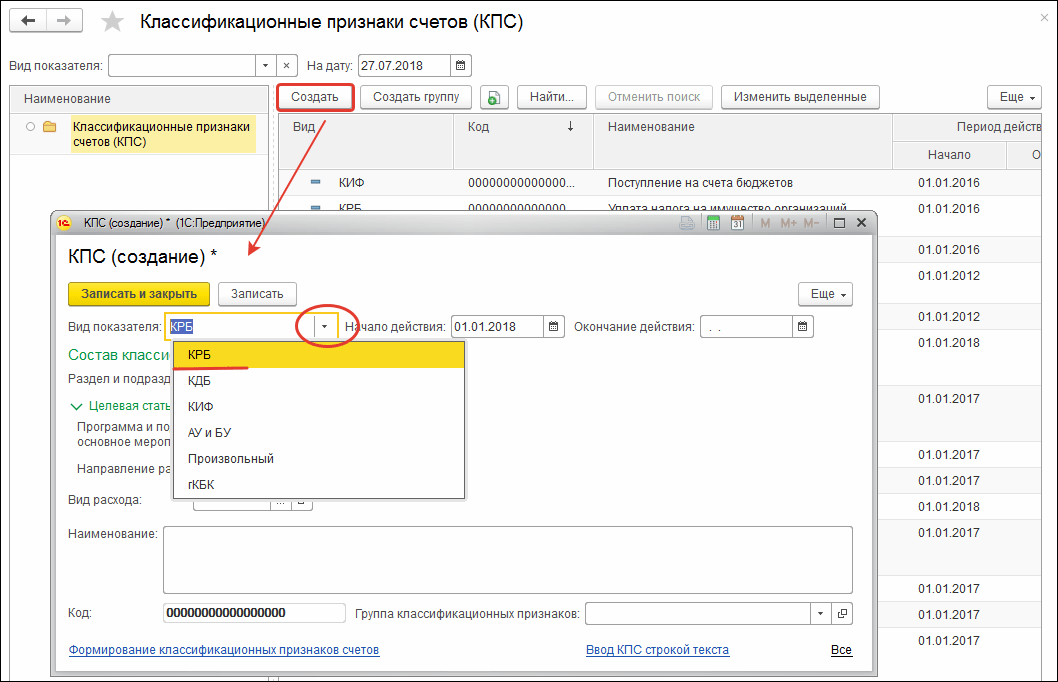

Բյուջետային հաշվառման աշխատանքային հաշվային պլանի ձևավորում

2016 թվականի հունվարի 1-ին Ռուսաստանի Ֆինանսների նախարարության 08/06/2015 թիվ 124n «Ռուսաստանի Դաշնության Ֆինանսների նախարարության 2010 թվականի դեկտեմբերի 1-ի թիվ 157ն հրամանում փոփոխություններ կատարելու մասին» հրամանի 3.2 կետը. ուժի մեջ է մտել «Պետական մարմինների (պետական մարմինների), տեղական ինքնակառավարման մարմինների, պետական արտաբյուջետային միջոցների կառավարման մարմինների, գիտությունների պետական ակադեմիաների, պետական (քաղաքային) հիմնարկների միասնական հաշվային պլանը և դրա կիրառման հրահանգները հաստատելու մասին։ «, կանոնակարգելով հաշվապահական հաշվառման համարում բյուջետային դասակարգումը ներառելու կարգը։

01/01/2016թ.-ից որպես վերլուծական ծածկագիր՝ հիմնված ստացումների և օտարման դասակարգման վրա (հաշվի համարի 1 - 17 կատեգորիաներ. բյուջետայինհաշվառում), այսուհետ՝ KPS, հաստատությունները նշում են 4 - 20 կատեգորիաբյուջեի եկամուտների, բյուջեի ծախսերի, բյուջեի դեֆիցիտի ֆինանսավորման աղբյուրների դասակարգման ծածկագիր. Պետական հիմնարկների, բյուջետային հիմնարկների, ինչպես նաև բյուջետային միջոցների ստացողի լիազորություններն իրականացնող կազմակերպությունների հաշվային աղյուսակի հաշվի համարի 24-ից 26 թվանշաններում ընդհանուր կառավարման ոլորտի գործառնությունների դասակարգման ծածկագրերը (KOSGU): ) նշված են (Ռուսաստանի Ֆինանսների նախարարության 2015 թվականի օգոստոսի 6-ի թիվ 124n հրամանով փոփոխված Միասնական հաշվային պլանի կիրառման հրահանգների 21-րդ կետ):

Խնդրում ենք նկատի ունենալ, որ 2016 թվականի հունվարի 1-ից գլխի կոդը այլևս ներառված չէ KPS-ում և բյուջետային հաշվառման աշխատանքային հաշվային պլանի հաշվեհամարում:

Համապատասխան փոփոխությունները կատարվել են գրացուցակում, որն օգտագործվում է «1C. Հանրային հիմնարկի հաշվառում 8» ծրագրում՝ աշխատանքային հաշվային պլանի հաշվի համարի 1-17 կատեգորիաները ձևավորելու համար (մենյու «Հաշվապահական հաշվառում - Հաշվային պլան. - Հաշիվների դասակարգման բնութագրերը (KPS)" BSU1-ի հիմնական մենյուի, «Լրիվ» ինտերֆեյս; հրաման BSU2-ի «Կառավարում» բաժնի գործողությունների վահանակի վրա): Փոփոխվել է KPS ծածկագրի ձևավորման կառուցվածքը՝ համաձայն բյուջետային դասակարգման ծածկագրերի նոր կառուցվածքի և բյուջետային (հաշվապահական) հաշվի համարի 1-17 կատեգորիաների ձևավորման նոր կարգին։

ԿարևորՀաշվի համարների կառուցվածքի փոփոխությունը պահանջում է հաշիվների դասակարգման նոր բնութագրերի ստեղծում (տեղեկատուի տարրեր» Հաշիվների դասակարգման բնութագրերը (CPS)«) 2016 թվականից կիրառվող կառույցով.

- Եկամուտ;

- Ծախսեր;

- Բյուջեի դեֆիցիտի ֆինանսավորման աղբյուրները.

KPS-2016-ի ձևավորում

«1C. Հանրային հաշվառում 8» ծրագրում գրացուցակի մանրամասները լրացնելու կարգը « Հաշիվների դասակարգման բնութագրերը (CPS)».

Գրացուցակի տարրերի համար KPS-ի տեսակը«KRB», «KDB», «KIF», որի մեկնարկի ամսաթիվը 01.01.2016թ.-ից ուշ է, մանրամասները լրացվում են 2016 թվականից գործող բյուջետային դասակարգիչների կառուցվածքին համապատասխան:

Խնդրում ենք նկատի ունենալ, որ բյուջեի դասակարգման գլխի ծածկագիրը ներառված չէ KPS-ում:

Գրացուցակի իրերի համար» Հաշիվների դասակարգման բնութագրերը (CPS)» 01.01.2016 թվականից շուտ մեկնարկի ամսաթվով մանրամասների լրացման կազմը և կարգը համապատասխանում է 2015 թվականի բյուջետային դասակարգիչների կառուցվածքին։ «Հաշիվների դասակարգման բնութագրերը» տեղեկատուի օգտագործման կարգը և մեթոդը նույնն են:

KPS 100.00 «Ոչ ֆինանսական ակտիվներ» խմբի հաշիվների համար

Նշենք, որ Ռուսաստանի ֆինանսների նախարարության 2015 թվականի նոյեմբերի 30-ի թիվ 184n հրամանով փոփոխություններ են կատարվել ՀՀ ֆինանսների նախարարության հրամանով հաստատված բյուջետային հաշվառման հաշվային պլանի կիրառման հրահանգում։ Ռուսաստան 2010 թվականի դեկտեմբերի 6-ի թիվ 162ն, այսուհետ՝ թիվ 162ն հրահանգ:

Համաձայն Ռուսաստանի ֆինանսների նախարարության 2015 թվականի նոյեմբերի 30-ի թիվ 184n հրամանի N 3 հավելվածի 2.2 ենթակետի, թիվ 162n հրահանգի 2-րդ կետի 15-րդ կետը սահմանվում է հետևյալ կերպ. «Վերլուծական հաշվառման հաշիվների համար. հաշիվ 0 100 00 000 «Ոչ ֆինանսական ակտիվներ» ընթացիկ ֆինանսական տարվա սկզբում մնացորդներ կազմելիսբացառությամբ վերլուծական հաշվառման 010600000 «Ներդրումներ ոչ ֆինանսական ակտիվներում», 010700000 «Տրանզիտում գտնվող ոչ ֆինանսական ակտիվներ», Հաշվի համարի 5-17 թվանշաններում նշվում են զրոները».

Թիվ 162n հրահանգի 2-րդ կետը սահմանում է, որ «հաստատությունների կողմից Ռուսաստանի Դաշնության բյուջետային դասակարգման ծածկագրերի օգտագործումը բյուջետային հաշվապահական հաշվառման աղյուսակի հաշվի համարի 1 - 17 նիշ ձևավորելիս իրականացվում է համաձայն. Սույն հրահանգի N 2 հավելվածը, եթե այլ բան նախատեսված չէ սույն հրահանգով:»: Ռուսաստանի ֆինանսների նախարարության 2015 թվականի նոյեմբերի 30-ի թիվ 184n հրամանով փոփոխված թիվ 162n հրահանգի Հավելված 2-ը սահմանում է, որ 0 100 00 000 «Ոչ ֆինանսական ակտիվներ» հաշիվների համար «KRB» տիպի CPS է. դիմել է.

KRB - հաշվի համարի 1-17 թվանշաններում նշվում են բյուջեի ծախսային ծածկագրի 4-20 նիշերը՝ բաժնի ծածկագիրը, ենթաբաժինը, նպատակային հոդվածը և ծախսի տեսակը:

Հետևաբար, 100.00 «Ոչ ֆինանսական ակտիվներ» 100.00 խմբի հաշիվների 2016 թվականի հունվարի 1-ի դրությամբ մնացորդների համար, բացառությամբ 106.00, 107.00 հաշիվների, «CPS» ձևի. KRB«Նշելով Գրքի օրենսգրքի միայն բաժինը, ենթաբաժինը.

KPS՝ հաստատության ժամանակավոր տրամադրության տակ գտնվող միջոցների գրանցման հաշիվների համար

Հաստատության ժամանակավոր տնօրինման տակ գտնվող միջոցների հաշվառման հաշիվների համար, ինչպես նախկինում, հնարավոր է կիրառել «gKBC» տեսակի CPS:

gKBK - զրոները նշված են հաշվի համարի 1-17 թվանշաններում:

«gKBC» տիպի CPS-ում, որի գործողության սկիզբը 01/01/2016-ից պետք է նշվի միայն անունը:

Բյուջետային և ինքնավար հաստատությունների կողմից հաշվապահական հաշվառման աշխատանքային պլանի ձևավորում

Համաձայն Ռուսաստանի ֆինանսների նախարարության 2015 թվականի դեկտեմբերի 1-ի թիվ 190n հրամանի 65n հրահանգի «Ծախսերի տեսակները» 5-րդ մասի 1-ին կետի, Ծախսերի տեսակները մանրամասն ծախսեր, ներառյալ պետական (. մունիցիպալ) բյուջետային և ինքնավար հիմնարկներ.

Բյուջետային և ինքնավար հիմնարկների աշխատանքում օգտագործելու համար «Ծախսերի տեսակների, բյուջետային ծախսերի դասակարգման և ընդհանուր կառավարման հատվածի գործառնությունների դասակարգման հոդվածների (ենթակետերի) միջև համապատասխանության համեմատական աղյուսակ՝ կապված ծախսերի հետ և օգտագործվում է. բյուջետային և ինքնավար հաստատություններ» հոդվածը հրապարակված է Ռուսաստանի ֆինանսների նախարարության կայքում։

Ռուսաստանի ֆինանսների նախարարության 2015 թվականի սեպտեմբերի 24-ի թիվ 140n հրամանով փոփոխություններ են կատարվել պետական (քաղաքային) հիմնարկի ֆինանսատնտեսական գործունեության պլանի պահանջներին, որը հաստատվել է Ռուսաստանի ֆինանսների նախարարության 2015 թ. 2010 թվականի հուլիսի 28-ի թիվ 81n, այսուհետ՝ ՊԱՀՊ պլանի պահանջներ:

Համաձայն 8.1 կետի, որը ներկայացված է Ռուսաստանի Ֆինանսների նախարարության 2015 թվականի սեպտեմբերի 24-ի թիվ 140n հրամանով ՖԿԴ պլանին ներկայացվող պահանջներով, պետության (քաղաքապետարանի) ֆինանսատնտեսական գործունեության պլանի 2-րդ աղյուսակի 3-րդ սյունակում: հաստատություն 210 - 280 տողերով նշվում են ծախսերի տեսակների ծածկագրերըբյուջեները։ FCD Plan-ի ցուցանիշների ձևավորման այս կարգը ուժի մեջ է մտնում 2016 թվականի հունվարի 1-ից: Սա ամրագրված է Ռուսաստանի ֆինանսների նախարարության 2015 թվականի դեկտեմբերի 17-ի թիվ 201n հրամանի 8-րդ կետում:

Ռուսաստանի ֆինանսների նախարարության 2015 թվականի դեկտեմբերի 17-ի թիվ 199n հրամանով փոփոխություններ են կատարվել հաստատության կողմից իր ֆինանսատնտեսական գործունեության պլանի կատարման մասին հաշվետվության պատրաստման կարգում (ձև 0503737):

Համաձայն Ռուսաստանի ֆինանսների նախարարության 2015 թվականի դեկտեմբերի 17-ի թիվ 199ն հրամանի 2.10 կետի ա) ենթակետի, 2016 թվականի հունվարի 1-ից «Տարեկան կազմելու և ներկայացնելու կարգի մասին» հրահանգի 36-րդ կետի երկրորդ կետի. և պետական (քաղաքային) բյուջետային և ինքնավար հաստատությունների եռամսյակային ֆինանսական հաշվետվությունները, որոնք հաստատվել են Ռուսաստանի ֆինանսների նախարարության 03/25/2011 թիվ 33n հրամանով, պետք է կիրառվեն նոր խմբագրությամբ.

«Պլանի կատարման ցուցանիշները արտացոլվում են հաստատության հաշվապահական հաշվառման վերլուծական տվյալների հիման վրա՝ վերլուծական ծածկագրերի համատեքստում. բյուջետային դասակարգման համապատասխան ծածկագրերի (ծածկագրերի կառուցվածքային բաղադրիչների).համապատասխան մուտքերի տեսակին (եկամուտ, այլ մուտքեր, այդ թվում՝ փոխառություններից (հիմնարկի միջոցների դեֆիցիտի ֆինանսավորման աղբյուրներ) (այսուհետ՝ մուտքեր), օտարման տեսակին (ծախսեր, այլ վճարումներ, ներառյալ փոխառությունների մարում). (այսուհետ՝ օտարումներ), համապատասխանաբար հաշվետվության բաժինները (f. 0503737).»

2016 թվականի նորամուծությունները պետական հատվածի կազմակերպությունների կողմից բյուջետային դասակարգման կիրառման և հաշվապահական հաշվառման վարման կարգում ներկայացվել են Ռուսաստանի ֆինանսների նախարարության հանդիպմանը բյուջետային միջոցների հիմնական կառավարիչների հետ «2016 թվականին դաշնային բյուջեի կատարման առանձնահատկությունները»: զեկույցում Ս.Վ. Սիվեց, Ռուսաստանի ֆինանսների նախարարության բյուջետային մեթոդաբանության դեպարտամենտի փոխտնօրեն։

Ստորև ներկայացնում ենք սլայդներ Ս.Վ.-ի շնորհանդեսից, որը հրապարակվել է ՌԴ ֆինանսների նախարարության կայքում։ Սիվետներ.

Այսպես, 2016 թվականի հունվարի 1-ից բյուջետային և ինքնավար հիմնարկներից պահանջվում է կատարել ծախսերի հաշվառում՝ համաձայն Ծախսերի տեսակների դասակարգմանը: Բյուջետային (ինքնավար) հիմնարկի հաշվային պլանի հաշվեհամարը ստեղծելիս ոչ միայն 500 00 ծախսերի թույլտվության և դրամական ծախսերի 17, 18, այլ նաև 206 00, 208 00, 302 00 հաշիվների համար, 303 00, 109 00, 401 20 և այլն: հաշվի համարի 15-17 թվանշաններում պետք է նշել ծախսերի տեսակը.

Հաստատության աշխատանքային հաշվային պլանի կառուցվածքի փոփոխություն

Նման կառուցվածքով հաշիվների համարներ ստեղծելու համար 1C: Public Institution Accounting 8 ծրագրում Հաշվապահական հաշվառման քաղաքականությունբյուջետային (ինքնավար) հիմնարկ ամսաթվի վրա«01.01.2016»-ում պետք է նշել համապատասխանը Աշխատանքային հաշվային պլանի կառուցվածքը(«Հաստատության հաշվապահական հաշվառման քաղաքականություն» ձևաթղթի «RPS Structure» մանրամասն), որում յուրաքանչյուր KFO-ի համար այն սահմանվում է. KPS տեսակը « Բյուջեի դասակարգում».

ԿարևորՀաստատության համար ստեղծված RPS կառուցվածքում փոփոխություններ չպետք է լինեն: Եթե հաստատության հաշվապահական հաշվառման քաղաքականության մեջ հաստատված RPS կառուցվածքում KPS տեսակը փոխվի «Բյուջեի դասակարգման», ապա հաշիվների համար կամայական KPS-ի օգտագործումն անհնար կլինի:

Քանի որ 2016 թվականի հունվարին կարող է անհրաժեշտ լինել 2015 թվականի հաշվապահական հաշվառման տվյալներ մուտքագրել՝ արտացոլելու տնտեսական կյանքի նշանակալի փաստեր՝ «հաշվետու ամսաթվից հետո իրադարձություններ»՝ ըստ CPS-ի՝ «Կամայական դասակարգման» տեսակի, 2016թ. բյուջեի դասակարգումը, դուք պետք է մուտքագրեք 01/01/2016 աշխատանքային հաշվային պլանի նոր կառուցվածքը, որում բոլոր CFO-ների համար նշեք CPS «Բյուջետային դասակարգման» տեսակը և հաստատեք այն հաստատության համար 01/01/2016-ից: Սա թույլ կտա ձեզ փաստաթղթեր կազմել երկու տեսակի CPS-ի համաձայն.

– մինչև 01/01/2016 թվականն ունեցող փաստաթղթերը կարող են կազմվել համաձայն CPS-ի՝ «կամայական» տեսակի.

– 2015 թվականի դեկտեմբերի 31-ից հետո ամսաթվով փաստաթղթերը կարող են մշակվել ըստ CPS-ի՝ «Բյուջետային դասակարգում» տեսակի:

KPS-2016 բյուջետային և ինքնավար հաստատությունների համար

Բյուջետային և ինքնավար հաստատությունների կողմից ծախսային գործարքներն արտացոլելիս ձևի CPS-ը. KRB» ծախսերի տեսակներով. Ձևի CPS-ի ձևավորման օրինակ KRB» միայն ծախսերի տեսակով ցույց է տրված Նկ.

Բյուջետային (ինքնավար) հաստատության 100 00 «Ոչ ֆինանսական ակտիվներ» հաշվի մնացորդների համար կարող եք օգտագործել «KRB» տիպի «զրոյական» KPS:

Zero KPS-ը KPS է, որում դասակարգիչ չի նշվում:

Եկամուտը արտացոլելիս պետք է նշեք KPS տիպը «KDB» եկամտի ենթատեսակի վերլուծական խմբի հետ:

201.00 հաշիվների աղբյուրներն արտացոլելիս կարող եք նշել ձևի զրոյական KPI: KIF».

2016թ.-ի FCD պլանի հոդվածների ձևավորում

«1C. Պետական հիմնարկի հաշվառում 8» ծրագրում բյուջետային և ինքնավար հաստատությունները եկամուտների և ծախսերի գծով պլանավորված հանձնարարությունները արտացոլելու համար մուտքագրեք FCD պլանի հոդվածները գրացուցակում:

Գրացուցակի տարրում « Անդորրագրերի (օտարումների) պլանի կետեր«Նման հոդվածի համար» KRB» բավական է նշել ծախսերի տեսակը և KOSGU-ն։

Ձևի մուտքերի (օտարման) պլանի ապրանքի համար. KDB» անհրաժեշտ է նշել եկամուտների ենթատեսակի վերլուծական խումբը և KOSGU:

Հաշվարկային և վճարային փաստաթղթերի լիազորում, կատարում 2016թ.

Բյուջետային ծախսերի դասակարգման կառուցվածքից KOSGU-ի բացառման հետ կապված՝ 01.01.2016թ.-ից ծախսերի թույլտվությունը, այդ թվում՝ բյուջետային և ինքնավար հիմնարկների, կիրականացվի նաև ըստ ծախսերի դասակարգման. բյուջեի ծախսերը։ Դաշնային կոմիտեի 2014 թվականի հոկտեմբերի 29-ի թիվ 16ն, 2013 թվականի հուլիսի 19-ի թիվ 11ն հրամաններում նախատեսված փոփոխությունները. «ԿՕՍԳՈՒ ծածկագրերը» բառերը փոխարինել «կոդերը՝ համաձայն բյուջետային դասակարգման. Ռուսաստանի Դաշնություն."

Կանխիկ ծախսերի հայտերում (ֆ. 0531801) և ՖԿ իշխանություններին ներկայացնելու համար կազմված այլ հաշվարկային և վճարային փաստաթղթերում նշվում է բյուջեի դասակարգման ծածկագիրը, հետևաբար KOSGU ծածկագրի փոխարեն պետք է նշվի ծախսերի տեսակը:

Խնդրում ենք նկատի ունենալ, որ 2016 թվականից KOSGU ծածկագիրը ներառված չէ բյուջեի դասակարգման ծածկագրում, սակայն KOSGU ծածկագրերը դեռ պետք է նշվեն հաշվապահական հաշվառման մեջ:

Բյուջեի դասակարգման կոդի ելքը տպագիր ձևերով

Տպագիր ձևերով (ներառյալ կանխիկ ծախսերի հայտում և այլն) ստեղծվում է բյուջեի դասակարգման 20 նիշանոց ծածկագիր՝ կախված հաշվի դասակարգման բնութագրիչի (ACP) մեկնարկի ամսաթվից:

CPS-ի համար մեկնարկի ամսաթվով 01.01.2016 Բյուջեի դասակարգման քսանանիշ ծածկագիրը ձևավորվում է հետևյալ կերպ.

- 1-3 կատեգորիաներ - գլխի ծածկագիր ըստ մանրամասների մեջ նշված բյուջետային դասակարգման » Գլխի կոդը«տեղեկագիրք» հաստատություններ«BSU1 («Կազմակերպություններ» BSU2)

- թվեր 4-20 - ծածկագիր KPS

KPS-ի ներքո մնացորդների փոխանցում 01/01/2016-ի դրությամբ

2016 թվականի հունվարի 1-ից նոր KPS-ը պետք է կիրառվի Բյուջետային (հաշվապահական) հաշվառման աշխատանքային հաշվային պլանի բոլոր հաշիվների համարներում: Հետևաբար, 2016 թվականի հունվարի 1-ից անհրաժեշտ կլինի KPS-ի մնացորդների փոխանցում կատարել Աշխատանքային հաշվային պլանի բոլոր հաշիվների համար, ոչ միայն բյուջետային հաշվառման, այլև բյուջետային և ինքնավար հաստատությունների հաշվառման համար:

Օգտագործելով «1C. Հանրային հաշվառում 8» ծրագրում ներդրված տեխնոլոգիան՝ նոր ֆինանսական տարում 2016 թվականի համար սահմանված բյուջետային դասակարգման ծածկագրերին համապատասխան հաշվապահական հաշվառում վարելու համար, անհրաժեշտ է մնացորդները փոխանցել նոր KPS-ին ըստ ամսաթվի: 31 դեկտեմբերի, 2015թտարվա.

Մինչ այս պահը ծրագրում պետք է մուտքագրվեն 2015 թվականի բոլոր գործարքները, ինչը պետք է արտացոլվի 2015 թվականի հաշվետվության մեջ։

2015 թվականի կարգավորվող հաշվապահական հաշվառման գրանցամատյանները պետք է գեներացվեն՝ գործարքների մատյանները, գլխավոր մատյանը, տպագրվեն և/կամ պահվեն ֆայլում, ստորագրվեն:

Այնուհետև ձևակերպվում են հաշվեկշռի բարեփոխման գործառնությունները. տարին փակվում է: Կրկին, գործարքների մատյանները և գլխավոր մատյանը, հաշվի առնելով վերափոխումը, ստեղծվում, տպագրվում և պահպանվում են:

Այս փուլում նպատակահարմար է պատրաստել տեղեկատվական բազայի արխիվային պատճենը, որը նախատեսված է հաշվետվություններ ստեղծելու համար, նախքան հաշվի մնացորդները փոխանցելը:

Հաշվի մնացորդների փոխանցում 208.00, 205.00

2016 թվականի հունվարի 1-ից կիրառվել է թիվ 65ն հրահանգի նոր տարբերակը՝ հաշվապահական հաշվառման վարման ժամանակ ԿՈՍԳՈՒ-ի որոշ ծածկագրերի կիրառման վերաբերյալ։

Ռուսաստանի ֆինանսների նախարարության 2015 թվականի դեկտեմբերի 1-ի թիվ 190ն հրամանի 3.2.1 կետը «Վճարովի ծառայությունների (աշխատանքի) մատուցումից եկամուտներ» 130-րդ հոդվածի տեքստը լրացվել է նոր՝ տասներկուերորդ պարբերությամբ. բովանդակությունը:

«Պետական (քաղաքային) հիմնարկների եկամուտները պետական (քաղաքային) խնդիրների կատարման ֆինանսական աջակցության համար սուբսիդիաների ստացումից:»:

Քանի որ 205 00 «Եկամտի հաշվարկներ» հաշվի վերլուծական հաշիվները խստորեն համապատասխանում են KOSGU-ի ենթահոդվածներին, հետևաբար, 2016 թվականին պետք է հաշվի առնվեն պետական (քաղաքային) հիմնարկների պետական (քաղաքային) խնդիրների իրականացման համար ֆինանսական աջակցության սուբսիդիաները: 205 30 «Վճարովի աշխատանքների, ծառայությունների մատուցումից եկամուտների հաշվարկներ» հաշվում.

Եթե 01.01.2016թ. 4,205,80,000 «Հաշվարկներ այլ եկամուտների գծով» հաշվում առկա են մնացորդներ, ապա դրանք պետք է փոխանցվեն «Վճարովի աշխատանքի և ծառայությունների մատուցումից եկամուտների հաշվարկներ» 4,205,30,000 հաշվին:

Ռուսաստանի ֆինանսների նախարարության 2015 թվականի դեկտեմբերի 1-ի թիվ 190ն հրամանի 3.2.2.3 կետով 212 «Այլ վճարումներ» ենթահոդվածի նկարագրությունը լրացվել է հետևյալ հինգից իններորդ կետերով.

«- աշխատողներին (աշխատողներին) գործուղումների հետ կապված ծախսերի փոխհատուցում.

- հասարակական տրանսպորտով գործուղման վայր և հետադարձ մշտական աշխատանքի վայր, համապատասխանաբար, կայարան, նավամատույց, օդանավակայան և կայարանից, նավամատույցից, օդանավակայան մեկնելու համար, եթե դրանք գտնվում են բնակեցված տարածքից դուրս՝ առկայության դեպքում. այդ ծախսերը հաստատող փաստաթղթեր (տոմսեր).

- բնակելի տարածքների վարձակալության համար.

- մշտական բնակության վայրից դուրս ապրելու հետ կապված լրացուցիչ ծախսերի համար (օրավարձ, ներառյալ օտարերկրյա նավատորմի նավերի անձնակազմի անդամներին օրապահիկի փոխարեն վճարումներ).

- գործատուի թույլտվությամբ կամ իմացությամբ գործուղման ժամանակ աշխատողի կրած այլ ծախսերի համար՝ գործատուի կոլեկտիվ պայմանագրով կամ տեղական ակտով.».

222, 226, 290 ենթահոդվածների նկարագրության մեջ կատարվել են համապատասխան փոփոխություններ.

«3.2.3. 222-րդ «Տրանսպորտային ծառայություններ» ենթահոդվածի հինգերորդ կետը շարադրել հետևյալ խմբագրությամբ.

«- հասարակական տրանսպորտով գործուղման և մշտական աշխատանքի վայր վերադառնալու համար ծառայությունների մատուցման քաղաքացիական պայմանագրերի վճարման ծախսերը.»

3.2.4. 226-րդ «Այլ աշխատանքներ, ծառայություններ» ենթահոդվածի քառասուներորդ կետը շարադրել հետևյալ խմբագրությամբ.

«- մրցույթների, կրթական պրակտիկայի, աշխատողների (աշխատողների) գործուղումների ժամանակաշրջանի համար բնակելի տարածքներում բնակվելու ծառայությունների մատուցման (բնակելի տարածքների վարձակալություն) ծառայությունների վճարման ծախսեր.

3.2.5. 290-րդ հոդվածի «Այլ ծախսեր» երեսունիններորդ կետը շարադրել հետևյալ խմբագրությամբ.

«- օրական նպաստի վճարում, ինչպես նաև սննդի համար գումար (եթե դրա կազմակերպության համար ծառայություններ գնելն անհնար է), ինչպես նաև բնակելի տարածքներում ճանապարհածախսի և բնակության ծախսերի փոխհատուցում (բնակելի տարածքների վարձակալում) մարզիկներին և ուսանողներին, երբ նրանք ուղարկվել են տարբեր տեսակի միջոցառումների (մրցույթներ, օլիմպիադաներ, ուսումնական պրակտիկա և այլ միջոցառումներ);

Այսպիսով, եթե աշխատողներին (աշխատակիցներին) գործուղումների հետ կապված ծախսերի փոխհատուցումը կատարվում է կանխիկ կամ բանկային փոխանցումով, ապա այդպիսի ծախսերն արտացոլվում են հաշվապահական հաշվառման մեջ՝ համաձայն KOSGU-ի 212-րդ հոդվածի՝ անկախ դրանց տնտեսական բովանդակությունից: Եթե գործուղված աշխատողների համար ճանապարհորդական տոմսերի և կացարանի ծառայությունների գնումն իրականացվում է հաստատության կողմից, ապա նման ծախսերը, ինչպես նախկինում, արտացոլվում են ԿՕՍԳՈՒ-ի ենթակետերում՝ համապատասխան ծախսերի տնտեսական բովանդակությանը:

Նմանապես, մարզիկների և ուսանողների ճանապարհածախսի, սննդի և կացարանի ծախսերը, երբ նրանք ուղարկվում են տարբեր միջոցառումների, արտացոլվում են հաշվառման մեջ. եթե դրանք չեն կարող կենտրոնացված վճարվել հաստատության կողմից, ապա դրանք արտացոլվում են KOSGU 290 ենթաբաժնում:

Քանի որ 208 00 «Հաշվարկներ հաշվետու անձանց հետ» հաշվի վերլուծական հաշիվները խստորեն համապատասխանում են KOSGU-ի ենթահոդվածներին, հետևաբար, հաշվետու անձանց վճարված կանխավճարների մնացորդները 01/01/2016 թվականի դրությամբ հաշվառված են 208 22 «Հաշվարկներ հաշվետու անձանց հետ» հաշիվներում. տրանսպորտային ծառայությունների վճարման համար», 208 26 «Հաշվարկներ հաշվետու անձանց հետ այլ աշխատանքների և ծառայությունների վճարման համար», հնարավոր է 208 91 «Հաշվարկներ հաշվետու անձանց հետ այլ ծախսերի վճարման համար», պետք է փոխանցվի 208 12 «Հաշվարկներ հաշվետու անձանց հետ». այլ վճարումների համար»:

2016 թվականին հաշվետու անձանց հետ հաշվարկների արտացոլումը 208 00 հաշվի վերլուծական հաշիվների վրա կատարվում է KOSGU-ի հոդվածների նման: Օրինակ, եթե աշխատողներին (աշխատակիցներին) գործուղումների հետ կապված ծախսերի փոխհատուցումը կատարվում է կանխիկ կամ բանկային փոխանցումով, ապա այդ ծախսերը արտացոլվում են 208 12 «Հաշվարկներ հաշվետու անձանց հետ այլ վճարումների գծով» հաշվում:

«1C: Հանրային հաշվառում 8» ծրագրում 205.00, 208.00 հաշիվների մնացորդները փոխանցելու համար կարող եք օգտագործել. Հաշիվների միջև մնացորդների փոխանցման օգնական(BSU1-ի հիմնական մենյուի «Ծառայություն - ծառայություն - մնացորդների փոխանցումներ հաշիվների միջև» ընտրացանկ; BSU2-ի «Կառավարում» բաժնի գործողությունների վահանակի «Օգնական հաշիվների միջև մնացորդների փոխանցման համար» հրաման):

Գործարքների արտացոլումը 2016թ

Հարկ է նշել, որ «Բյուջետային դասակարգման» տիպի CPS կիրառելիս 2016 թվականի բոլոր գործարքները պետք է արտացոլվեն համաձայն Հավելված 2-ի «Բյուջետային հաշվապահական հաշվառման համարը ստեղծելիս Ռուսաստանի Դաշնության բյուջետային դասակարգման ծածկագիրը ներառելու կարգը» համաձայն: No 162n հրահանգին (փոփոխված է Ռուսաստանի ֆինանսների նախարարության 2015 թվականի նոյեմբերի 30-ի թիվ 184n հրամանով):

Ռուսաստանի Դաշնության բյուջետային դասակարգումը Ռուսաստանի Դաշնության բյուջետային համակարգի եկամուտների, ծախսերի և ֆինանսավորման աղբյուրների խմբավորում է, որն օգտագործվում է բյուջեների պատրաստման և կատարման համար:

Նաև բյուջետային դասակարգումը ընդհանուր պետական հատվածի բյուջեի դեֆիցիտի և/կամ գործառնությունների ֆինանսավորման եկամուտների, ծախսերի և աղբյուրների խմբավորում է, որն օգտագործվում է.

- բյուջեի (հաշվապահական) գրառումների վարում

- բյուջեի (հաշվառման) և այլ ֆինանսական հաշվետվությունների պատրաստում.

Շատ հաճախ պետական մարմինների հաշվապահները բախվում են իրավիճակների, երբ բյուջեի դասակարգման փոփոխության պատճառով անհրաժեշտ է փոփոխություններ կատարել Աշխատանքային հաշվապահական աղյուսակում:

Բյուջետային դասակարգումը կարող է փոփոխվել, երբ ուժի մեջ է մտնում բյուջետային դասակարգման մասին հրամանի նոր խմբագրությունը կամ բյուջետային դասակարգման մասին նոր կարգը:

Այս հոդվածում մենք կանդրադառնանք ծախսերի տեսակի համար բյուջեի դասակարգման նոր ծածկագրի ստեղծման կարգին «1C: Հանրային հաշվառում 8» ծրագրում, խմբ. 2.0 (այսուհետ՝ BGU 2.0):

տեղեկատու «Հաշիվների դասակարգման բնութագրերը (CPS)»

BSU 2.0-ում բյուջետային դասակարգիչները պահվում են խմբային գրացուցակներում Բյուջեի դասակարգիչներ(գլուխ - Բյուջեի դասակարգիչներ).

Գրացուցակները տրամադրվում են ավարտված և պարունակում են համապատասխան բյուջետային դասակարգիչներ, որոնք հաստատվել են Ռուսաստանի Ֆինանսների նախարարության 2013 թվականի հուլիսի 1-ի թիվ 65n «Ռուսաստանի Դաշնության բյուջետային դասակարգման կիրառման կարգի վերաբերյալ հրահանգները հաստատելու մասին» հրամանով:

Նախքան ծրագրում նոր CPS ստեղծելը, նախ պետք է համոզվեք, որ բյուջեի դասակարգիչն ինքնին արդիական է և ունի վերջին թարմացումը: Դա կարելի է անել՝ օգտագործելով նավիգացիոն տող հրամանը «Բյուջեի դասակարգման թարմացման օգնական»(գլուխ Պլանավորում և թույլտվություն - Ծառայություն).

Եթե կան դասակարգիչների թարմացումներ, ապա առաջին հերթին անհրաժեշտ է ներբեռնել վերջին դաշնային դասակարգիչները: Այս աշխատանքը պետք է վստահվի մասնագիտացված ընկերությանը, որը սպասարկում է 1C ծրագրերը, կամ հաստատության ծրագրավորողին, եթե այդպիսի աշխատակիցը գտնվում է կազմակերպության աշխատակազմում:

17-բիթանոց պահելու համար բյուջեի դասակարգման ծածկագրերըԱշխատանքային հաշվային պլանի ձևավորմանը մասնակցողների համար տրամադրվում է տեղեկագիրք։

Գրացուցակը դիտելու համար «Հաշիվների դասակարգման բնութագրերը (KPS)»հետևում է բաժնում «Հաշվապահական հաշվառում և հաշվետվություն».ընտրեք նավիգացիոն տողի հրամանը «Հաշիվների դասակարգման բնութագրերը (KPS)».

Հաշվի դասակարգման նոր բնութագրի (CPC) մուտքագրում ծախսերի տեսակի համար

տեղեկատու «KPS»- բազմամակարդակ, CPS-ը կարելի է միավորել խմբերի: Նոր տարր մուտքագրելու համար պետք է սեղմել կոճակը «Ստեղծել»(Տեղադրեք բանալի):

Բացվող տարրի ձևում լրացրեք մանրամասները հետևյալ հաջորդականությամբ.

Ցուցանիշի տեսակը` հաշվի դասակարգման բնորոշ տեսակ, որը որոշում է դրա կառուցվածքը:

- Պետական գերատեսչությունների և իշխանությունների կողմից օգտագործվող CPS ծախսերի համար անհրաժեշտ է ընտրել ցուցիչ KRB.

- Բյուջետային և ինքնավար հաստատությունների կողմից օգտագործվող KPS ծախսերի համար անհրաժեշտ է ընտրել ցուցիչ AU և BUև նշեք KRB-ն Ցուցանիշի պարզաբանում.

CPS-ի մեկնարկի ամսաթիվը և ավարտի ամսաթիվը որոշվում են այն կազմող դասակարգիչ տարրերի գործողության մեկնարկի (ավարտի) ամսաթվերով:

Ծախսերի դասակարգում (CRB)ներկայացված է երեք տեղեկատու գրքերում.

- Բաժին և ենթաբաժին;

- Թիրախային հոդված;

- Ծախսի տեսակը.

KRB տիպի KPS-ները ձևավորվում են համապատասխան բյուջետային դասակարգիչներից ծածկագրեր ընտրելով:

Դասակարգիչի դիրքն ընտրելուց հետո նրա անունը կցուցադրվի ընտրված կոդի կողքին:

Թիրախային հոդվածն ընտրելու համար նախ բացեք ընտրության դաշտը «Ծրագիր և ենթածրագիր, գլխավոր իրադարձություն»..

Եթե ծախսերի դասակարգման կոդի համապատասխան բիթերը պարունակում են զրոներ, օրինակ, կոդը չի պարունակում ծրագիր (ենթածրագր), համապատասխան խմբի հատկանիշը. «Դասակարգման բնութագրի կազմը»կարիք չկա լրացնել. KPS կոդում դատարկ արժեքները կփոխարինվեն «0»-ով:

Բոլոր անհրաժեշտ տվյալները լրացնելուց հետո սեղմեք կոճակը «Պահպանիր և փակիր»գրացուցակում նոր տարր պահելու համար:

KRB հաշվի դասակարգման բնութագրի համար ստեղծված ծածկագիրը կարտացոլվի KPS գրացուցակի ընդհանուր ցանկում և հասանելի կլինի հաստատության աշխատանքային հաշվային պլանում ընտրության համար՝ փաստաթղթերում այն ընտրելու հետագա հնարավորությամբ:

Եթե այս թեմայի վերաբերյալ հարցեր ունեք, քննարկեք դրանք մեր փորձագետի հետ անվճար հեռախոսահամար 8-800-250-8837. Մեր ծառայությունների ցանկը կարող եք դիտել UchetvBGU.rf կայքում: Դուք կարող եք նաև միանալ մեր փոստային ցուցակին, որպեսզի առաջինն իմանաք նոր օգտակար հրապարակումների մասին:

KPS բյուջետային հաշվառման մեջբյուջեի հաշվապահական ծածկագիր է, սա 1-ից 17 նիշ է: Ձեր ուշադրությունը հրավիրենք այն փաստի վրա, որ 2011 թվականին ի հայտ եկան որոշակի փոփոխություններ, որոնք ցույց են տալիս, որ այդ կատեգորիաները պետք է արտացոլեն դասակարգման չափանիշների վրա հիմնված ծածկագրեր։ Կատեգորիաները արտացոլում են օտարման նշանը կամ հաշվի դասակարգման նշանը՝ KPS:

Եթե մենք խոսում ենք բյուջեի հաշվառման մասին, ապա այս կատեգորիաներում բյուջեի դասակարգումը (BCC) օգտագործվում է ժամանակավոր տնօրինության տակ գտնվող միջոցների, ինչպես նաև սեփական եկամուտներից ստացված միջոցների առումով: Այս դեպքում ընտրվում է հաշվապահական հաշվառման քաղաքականություն:

Բյուջետային հաստատությունները այս խորհրդանիշներում օգտագործում են կարգավորվող բյուջետային դասակարգում, ինչպես ինքնավար հաստատությունների համար, այս դեպքում օգտագործվում է բացառապես կամայական դասակարգում. Այնուամենայնիվ, եթե հարմար բյուջետային դասակարգումը իդեալական է ներքին օգտագործման համար, ապա դրա օգտագործումը արգելված չէ: Հարկ է նաև նշել, որ KPS մնացորդները պետք է ստուգվեն ըստ շրջանառության: Երբեմն հաշվապահները ցանկանում են ավելացնել իրենց եկամուտներն ու խնայողությունները:

Ինչպես ստեղծել CPS (օգտագործելով ծրագրաշար)

Ավելի լավ է օգտագործել մասնագիտացված ծրագրեր, որոնք թույլ կտան արագ ստեղծել ձեզ անհրաժեշտ կատեգորիաները: Ժամանակակից ծրագրերը օգտագործում են մասնագիտացված դիրեկտորիաներ՝ դասակարգման կոդերը պահելու համար, դուք կարող եք դրանցում ավելացնել նոր կոդեր և օգտագործել այդ գրացուցակները՝ անհրաժեշտ փաստաթղթերը ստեղծելու համար:KPS-ն ի սկզբանե բաղկացած է որոշակի ծածկագրերից: Ծրագրում կա որոշակի կոդեր, որոնք, իհարկե, պետք է պարբերաբար թարմացվեն, որպեսզի վերջին կոդերը լինեն դրանում։

Եթե դուք օգտագործում եք ծրագրի պաշտոնական տարբերակը, ապա անհանգստանալու կարիք չկա: Որպես կանոն, բոլոր կոդերը մի տեսակ առաքվում են թարմացումներով: Այսինքն, դրանք կարող են բավականին պարզ բեռնվել ծրագրի մեջ:

Եթե դուք օգտագործում եք ոչ վճարովի ծրագիր, ապա դուք հնարավորություն ունեք թարմացնել կոդերը միայն հավելումներ ներբեռնելու միջոցով։ Իհարկե, այս դեպքում դժվար կլինի գտնել ամբողջական տվյալների բազան, դուք պետք է ձեռքով մուտքագրեք կոդեր և անուններ.

KPS-ը պարունակում է տեղեկատվություն բյուջեի եկամուտների ծածկագրերի, ծախսերի ծածկագրերի և ֆինանսավորման աղբյուրների մասին: Կան նաև կամայական ծածկագրեր, որոնք օգտագործվում են ինքնավար և բյուջետային հաստատությունների համար:

Իհարկե, շատ կարեւոր է, որ փաստաթղթավորման գործընթացը ճիշտ կատարվի։ Այդ նպատակով ստեղծվեց իդեալական միասնական համակարգ, որն իրականում կարող է անվիճելի հիմք դառնալ բյուջետային միջոցների ծախսման վերաբերյալ գիտելիքների ձևավորման համար։

CPS նշաններում նշվում են խորհրդանիշներ, որոնք հիմնված են բյուջեի դասակարգման կանոնակարգի վրա: Կա դասակարգում, որը սահմանել է ՌԴ ֆինանսների նախարարությունը, սակայն ոչ բյուջետային կազմակերպությունները կարող են կամայական դասակարգում կիրառել։

Աղբյուրը` www.investmir.ru

Բյուջետային հաշվառման սեմինարները վերապատրաստման դասընթացներ են, որոնք իրականում կարող են օգնել մասնագետներին ավելի մոտիկից նայել ամեն ինչ...

Հաճախ է պատահում, որ հիմնարկների մատյաններում ստուգումների ժամանակ հայտնաբերվում են աշխատավարձերի, նպաստների կամ գերավճարների չհաշվառված կամ ոչ պատշաճ վճարումներ...

Բյուջեի հաշիվները 2016թ փոփոխության են ենթարկվել, քանի որ 01.01.2016թ.-ից բյուջետային դասակարգումն այլ կերպ է կիրառվում։ Հաշիվների կոդավորման, ստանդարտ նամակագրության և արտահաշվեկշռային հաշվառման սկզբունքների մասին կարդացեք մեր հոդվածում։

Բյուջետային հաշվառման հաշիվների ծածկագրերը կարգավորող օրենսդրական ակտեր

Հանրային հատվածի աշխատողների հաշվառումը կարգավորվում է Միասնական հաշվային պլանով և հրահանգներով, որոնք հաստատվել են Ռուսաստանի ֆինանսների նախարարության 2010 թվականի դեկտեմբերի 1-ի թիվ 157n հրամանով: Բյուջետային կազմակերպությունները Արվեստի 2-րդ կետի համաձայն. 9.1 «Ոչ առևտրային կազմակերպությունների մասին» 1996 թվականի հունվարի 12-ի թիվ 7-FZ դաշնային օրենքը բաժանված է.

- դեպի ինքնավար;

- բյուջետային;

- պետական սեփականություն.

Նրանցից յուրաքանչյուրն ունի իր անձնական հաշիվների աղյուսակը.

- Ռուսաստանի ֆինանսների նախարարության 2010 թվականի դեկտեմբերի 23-ի թիվ 183n հրամանը կիրառվում է ինքնավար կազմակերպությունների կողմից.

- Ռուսաստանի ֆինանսների նախարարության 2010 թվականի դեկտեմբերի 16-ի թիվ 174n հրաման - բյուջետային;

- Ռուսաստանի ֆինանսների նախարարության 2010 թվականի դեկտեմբերի 6-ի թիվ 162n հրաման - պետ.

«Բյուջեի հաշվառում» հասկացությունը վերաբերում է միայն որոշ պետական մարմիններին, որոնք թվարկված են թիվ 162n հրամանում, օրինակ՝ պետական մարմիններին, պետական հիմնարկներին և արտաբյուջետային հիմնադրամներին: Մնացած պետական մարմինները վարում են հաշվապահական հաշվառում, որոնց կանոնները նշված են համապատասխան հաշվային պլաններում (թիվ 174ն և թիվ 183ն հրամանները):

Պետական հատվածի աշխատողների հաշվառումը հիմնված է բյուջեի դասակարգման վրա: Դա անհրաժեշտ է, որպեսզի կարողանանք համեմատել տարբեր բյուջեների տվյալները, որոնք երկրի բյուջետային համակարգի մաս են կազմում: Դրա հիման վրա մշակվել են բյուջետային հաշվառման հաշիվներ: Բյուջեի հաշվապահական հաշվառման հաշվային պլանը (հանձնարարական թիվ 162ն) վերծանում է հաշիվների կառուցվածքը։

Հաշվի համարը բաղկացած է 26 նիշից: Ստորև բերված է դիագրամ, որը ցույց է տալիս հաշվի համարի կազմը: Բացի այդ, օգտագործելով օրինակը, դուք կարող եք տեսնել, թե ինչպես են կոդավորված հաշվապահական օբյեկտի մասին տվյալները:

Կատեգորիաների մանրամասն բացատրությունը կարելի է գտնել նաև Միասնական հաշվային պլանի հրահանգների 21-րդ կետում (թիվ 157n հրաման), և բացի այդ, բյուջեի հաշվապահական գծապատկերի աղյուսակում և դրան տրված հրահանգների 2-րդ կետում. (թիվ 162ն հրաման):

|

Աղյուսակ 1 |

|||||

|

Հաշվի նիշի համարը |

|||||

|

Մուտքագրման և օտարման դասակարգման հատկանիշ |

Ֆինանսական աջակցություն |

Հաշվապահական հաշվառման օբյեկտ |

Հաշվապահական հաշվառման օբյեկտների խումբ |

Հաշվապահական հաշվառման օբյեկտի տեսակը |

Անդորրագրերի տեսակը, հաշվապահական հաշվառման օբյեկտի օտարումը |

|

Օրինակ՝ KRB հաշիվ 1 101 1 8 310 «Այլ հիմնական միջոցների արժեքի աճ՝ հիմնարկի անշարժ գույք». |

|||||

|

Տես աղյուսակ 2 |

բյուջեի հաշվին |

Հիմնական միջոցներ |

Անշարժ գույք |

Այլ հիմնական միջոցներ |

ՕՀ արժեքի բարձրացում |

1-17 կատեգորիաները որոշելու համար դուք պետք է կարողանաք օգտագործել բյուջեի դասակարգումը: Բյուջեի հաշվապահական հաշվառման հաշվային պլանի հրահանգները պարունակում են առանձին Հավելված 2, որում յուրաքանչյուր հաշվի համար գրված է, թե որ ծածկագիրը (KBK) պետք է նշվի՝ նախատեսված բյուջեի ծախսերի համար (KRB), բյուջեի եկամուտների կոդավորումը (KDB), ֆինանսավորման աղբյուրները: բյուջեի դեֆիցիտը (CIF) կամ 0 Ավելին, հաստատությունների համար վերցված են KBK-ի 4-20 կատեգորիաները, իսկ ֆինանսական մարմինների համար՝ 1-17 կատեգորիաները:

Նշենք, որ բյուջետային հաշվառման մեջ թիվ 162n հրամանի համաձայն հնարավոր է ֆինանսական աջակցության միայն 2 տեսակ.

- բյուջեի հաշվին (ծածկագիր 1);

- ժամանակավոր տնօրինվող միջոցների հաշվին (ծածկագիր 3):

Այսպիսով, թիվ 162n հրամանի ենթակայության տակ գտնվող պետական հիմնարկները, պետական կառույցները և այլ կազմակերպությունները չեն կարող ունենալ իրենց արտաբյուջետային եկամուտը։

Ռուսաստանի Ֆինանսների նախարարության 2013 թվականի հուլիսի 1-ի թիվ 65n հրամանով հաստատված բյուջետային դասակարգման կիրառման կարգի ցուցումներում կարող եք գտնել եկամուտների համակարգման ծածկագրերի կառուցվածքը (Գլուխ II, Աղյուսակ 1), ծախսերը ( Գլուխ III, Աղյուսակ 2) և աղբյուրները (Գլուխ IV, աղյուսակ 5):

KBK-ն բաղկացած է 20 կատեգորիաներից, որոնցից 4-20-րդը փոխանցվում է հիմնարկների բյուջետային հաշվառման հաշվի 1-17-րդ նիշերի տեղում (կամ KBK-ի 1-17-րդ նիշերը՝ 1-17-րդի վայր): Հաշվի թվանշանները ֆինանսական մարմինների համար), ինչպես նշվեց վերևում: Աղյուսակ 2-ում բերված է բյուջեի ծախսային օրենսգրքի կազմը:

|

աղյուսակ 2 |

||||||||

|

KBK կատեգորիայի համարը (ծախսային ծածկագիր) |

||||||||

|

Բյուջետային միջոցների գլխավոր կառավարչի օրենսգիրքը |

Բաժնի կոդը |

Ենթաբաժնի կոդը |

Թիրախային հոդվածի կոդը |

Ծախսերի տիպի կոդը |

||||

|

Ծրագրային (ոչ ծրագրային) հոդված |

Ծախսերի ուղղություն |

Ենթախումբ |

||||||

|

N 65n հրահանգի հավելված 9 |

N 65n հրահանգի հավելված 2 |

N 65n հրահանգի հավելված 10.1 |

N 65n հրահանգի Հավելված 3 |

|||||

Բյուջետային հաշվապահական հաշվառման հաշիվների կոդավորման նորամուծությունը 2016թ.-ին այն է, որ ընդհանուր կառավարման ոլորտի գործառնությունների դասակարգումը (KOSGU) բացառված է BCC-ի կառուցվածքից:

Ռուսաստանի ֆինանսների նախարարության 06/08/2015 թիվ 90n և 12/01/2015 թիվ 190n հրամանները փոփոխություններ են մտցրել բյուջեի դեֆիցիտի եկամուտների, ծախսերի և ֆինանսավորման աղբյուրների դասակարգման մեջ: Այնուամենայնիվ, KOSGU-ն օգտագործվում է որպես հաշվի համարի վերջին 3 նիշ:

Կարդացեք ավելին հոդվածում հաշվային աղյուսակի բաժիններից մեկի մասին «Բյուջեի հաշվառման մեջ ոչ ֆինանսական ակտիվներն են...» .

Նամակագրության հաշիվների կազմում (օգտագործելով 106, 205, 209, 302 հաշիվների օրինակը)

Բյուջեի հաշվառումն օգտագործում է ստանդարտ կրկնակի մուտքագրման սկզբունքը: Եկեք ցույց տանք բնորոշ գործարքները՝ օգտագործելով հետևյալ սինթետիկ հաշիվները որպես օրինակ.

- 0010600000 «Ներդրումներ ոչ ֆինանսական ակտիվներում» (օգտագործվում է հիմնական միջոցների, ոչ նյութական ակտիվների, ոչ արտադրական ակտիվների, պաշարների գնման, ստեղծման, արդիականացման փաստացի ծախսերն արտացոլելու համար).

- 0020500000 «Հաշվարկներ եկամտի համար» (օգտագործվում է պարտապանների հետ հաշվարկները արտացոլելու համար);

- 0020900000 «Վնասի և այլ եկամուտների հաշվարկներ» (օգտագործվում է արտացոլելու վնաս պատճառելու համար պատասխանատու անձանց դեբիտորական պարտքերը, կանխավճարները, որոնց համար ծառայություններ չեն մատուցվել, և թիվ 157n հրամանի 220-րդ կետում նշված այլ հաշվարկներ).

- 0030200000 «Հաշվարկներ ընդունված պարտավորությունների համար» (օգտագործվում է կրեդիտորական պարտքերը արտացոլելու համար):

Կախված խմբից, օբյեկտի տեսակից և նրա տեղաշարժից՝ հաշվի վերլուծությունը փոխվում է, և 0-ի փոխարեն օգտագործվում են համապատասխան կոդերը, որոնք կարելի է գտնել բյուջետային հաշվապահական հաշվառման պլանում։ Բյուջետային հաշվապահական հաշվառման պլանի հրահանգների Հավելված 1-ում տրված է տիպիկ գործարքների լայն ցանկ:

|

Աղյուսակ 3 |

||

|

Բիզնես գործարք |

||

|

ՕՀ-ի գնման փաստացի ծախսերը արտացոլված են |

KRB 010611310 «Հաստատության անշարժ գույքի հիմնական միջոցներում ներդրումների ավելացում». KRB 010631310 «Հաստատության այլ շարժական գույքի հիմնական միջոցներում ներդրումների ավելացում». |

KRB 030221730 «Հաղորդակցման ծառայությունների դիմաց կրեդիտորական պարտքերի ավելացում» KRB 030222730 (-//- տրանսպորտային ծառայությունների համար) KRB 030225730 (-//- աշխատանքի, գույքի պահպանման ծառայությունների համար) KRB 030226730 (-//- այլ աշխատանքների, ծառայությունների համար) KRB 030231730 (-//- հիմնական միջոցների ձեռքբերման համար) KRB 030291730 (-//- այլ ծախսերի համար) |

|

Հիմնական միջոցների դեֆիցիտի պարտքը գոյացել է մեղավորների հաշվին |

KDB 020971560 «Հիմնական միջոցներին հասցված վնասի համար դեբիտորական պարտքերի ավելացում» |

KDB 040110172 «Եկամուտ ակտիվների հետ գործառնություններից» |

|

Ծառայությունների մատուցումից կուտակված եկամուտ |

KDB 020531560 «Վճարովի աշխատանքի և ծառայությունների մատուցումից ստացված եկամուտների դեբիտորական պարտքերի ավելացում» |

KDB 040110130 «Եկամուտ վճարովի ծառայությունների մատուցումից» |

Բյուջետային հաստատությունում արտահաշվեկշռային հաշիվների հաշվառում

Բյուջետային հիմնարկների արտահաշվեկշռային հաշիվներն աշխատում են այնպես, ինչպես առևտրայինները, այսինքն՝ ներհոսքերը արտացոլվում են միայն դեբետով, իսկ ելքերը՝ միայն վարկով, առանց նամակագրության: Բյուջեի հաշվապահական հաշվառման հաշվային պլանում նախատեսված է 29 արտահաշվեկշռային հաշիվ: Նրանք հաշվի են առնում հիմնարկի օբյեկտները, որոնք չեն գտնվում գործառնական կառավարման մեջ, օբյեկտները, որոնք, ըստ հրահանգների, չպետք է լինեն հաշվեկշռում, ինչպես նաև հրահանգներում թվարկված այլ ակտիվներ և պարտավորություններ:

Բացի այդ, կազմակերպությունը կարող է ինքնուրույն ներդնել լրացուցիչ արտահաշվեկշռային հաշիվներ անվտանգության վերահսկման և կառավարման հաշվառման համար:

Արդյունքներ

Բյուջետային կառույցներում հաշվապահական հաշվառումը ենթակա է Ռուսաստանի Դաշնության բյուջետային օրենսգրքին և խստորեն կարգավորվում է: Երկրի բյուջետային համակարգը ներառում է հատուկ ծածկագրերի օգտագործում, որոնց իմացությունը անհրաժեշտ է նաև բյուջետային հաշվապահներին, քանի որ ծածկագրերն օգտագործվում են ուղղակիորեն սովորական մուտքերի պատրաստման ժամանակ:

Հոդվածում կգտնեք նաև օգտակար տեղեկություններ