U posebnoj konsultaciji odgovorili smo na pitanje. Ali pored ovih isplata, obračun obično uključuje i druge, kao što su plate, bonusi, bolovanje itd. U ovoj konsultaciji ćemo detaljno pogledati kako popuniti obrazac 6-NDFL on godišnji odmor sa platom. Štaviše, analiziraćemo situaciju kada budu isplaćene istog dana.

Datumi u 6-NDFL

Da biste ispravno prikazali različite vrste plaćanja u obrascu za izvještavanje 6-NDFL, morate jasno znati kako se utvrđuju:

- datum stvarnog prijema prihoda;

- datum odbitka poreza na dohodak;

- rok za prenos poreza po odbitku od prihoda.

Datumi plata u 6-NDFL

Ako govorimo o platama, onda je datum stvarnog prijema ove vrste prihoda posebno naveden u stavu 1, stav 2 - to je posljednji dan obračunskog mjeseca. Odnosno, zarada za januar se smatra primljenom 31.01.GGGG, za februar - 28.02.29.GGGG, za mart - 31.03.GGGG itd. Poreski agent istog dana obračunava lična primanja. porez na dohodak (stav 1. stav 3.).

Porez na dohodak fizičkih lica uplaćuje se u budžet najkasnije narednog dana od dana isplate zarade (stav 1. stav 6.).

Dakle, saznali smo da:

- datum stvarnog prijema prihoda u vidu plate je poslednji dan u mesecu za koji se obračunavaju zarade;

- datum odbitka poreza na dohodak je datum isplate zarade;

- Rok za uplatu poreza na dohodak građana je naredni dan od dana isplate plate.

Datumi odmora u 6-NDFL

Za razliku od zarade, datum stvarnog prijema prihoda u vidu regresa za godišnji odmor utvrđuje se prema opštem pravilu utvrđenom stavom 1. stav 1. kao dan isplate ovog prihoda licu. Odnosno, kada poslodavac prebaci regres za godišnji odmor na bankovnu karticu zaposlenog ili da novac iz kase kompanije, tada se prihod smatra primljenim.

Obračun i zadržavanje poreza na dohodak fizičkih lica vrši se na jedan dan - na dan isplate prihoda. Ovo proizilazi iz stava 1. stav 3. i stava 1. stav 4.

Ali rok za prenos poreza regulisan je posebnim pravilom - stav 2. stav 6. U skladu sa njim, porez na dohodak fizičkih lica na regres uplaćuje se u budžet najkasnije do posljednjeg dana u mjesecu u kojem su zaposleni primili novac za godišnji odmor.

Dakle, saznali smo da:

- datum stvarnog prijema prihoda u vidu regresa za godišnji odmor je datum isplate regresa;

- datum odbitka poreza na dohodak je datum isplate regresa za godišnji odmor;

- Rok za prenos poreza na dohodak fizičkih lica je poslednji dan u mesecu u kome je isplaćen godišnji odmor.

Ispada da su rokovi za plaćanje poreza na zarade i godišnji odmor uvijek različiti, čak i ako se te uplate vrše istog dana. Stoga se u odjeljku 2 obrasca 6-NDFL prihod u obliku plata prikazuje odvojeno od prihoda u obliku naknade za godišnji odmor.

Plaća za godišnji odmor zajedno sa plaćom u 6-NDFL: primjer

Hajde da demonstriramo na primjeru kako odražavati naknadu za godišnji odmor zajedno sa platom u 6-NDFL.

Primjer. Lotos doo zapošljava dvije osobe:

- generalni direktor - sa platom od 50.000 rubalja;

- glavni računovođa - sa platom od 35.000 rubalja.

Glavni računovođa prima mjesečni standardni porezni odbitak za samo 7-godišnje dijete u iznosu od 1.400 rubalja.

Sve isplate obračunate u korist zaposlenih prikazane su u tabeli ispod.

| Mjesec obračuna prihoda | Vrsta prihoda | Iznos obračunatog prihoda, rub. | Porez na lični dohodak (13%), rub. |

| januar 2017 | Plata | 85 000 | 10 868* |

| februar 2017 | Plata | 85 000 | 10 868 |

| mart 2017 | Plata | 85 000 | 10 868 |

| april 2017 | Plata | 85 000 | 10 868 |

| maj 2017 | Plata | 52 500 | 6 643 |

| Plaća za godišnji odmor | 45 000 | 5 850 | |

| jun 2017 | Plata | 80 200 | 10 244 |

| UKUPNO: | X | 517 700 | 66 209 |

<*>Porez na lični dohodak izračunava se uzimajući u obzir standardni poreski odbitak koji se daje zaposlenom: (85.000 rubalja - 1.400 rubalja) x 13% = 10.868 rubalja.

Organizacija je utvrdila sljedeće rokove plaćanja:

- za prvu polovinu obračunskog mjeseca - 20. dan ovog mjeseca;

- za drugu polovinu obračunskog mjeseca - 5. dan narednog mjeseca.

Lotos doo je ispunio obračun na obrascu 6-NDFL za prvu polovinu 2017. godine kako slijedi.

Odjeljak 1 proračuna 6-NDFL

Popunjeno zbirom od početka 2017. (u našem primjeru do juna 2017.).

na liniji 010 - 13 / označava stopu po kojoj se porez na dohodak fizičkih lica obračunava i odbija od dohotka fizičkih lica;

na liniji 020 - 517 700 / označava ukupan iznos prihoda (uključujući regres) fizičkih lica za period januar - jun 2017. godine;

na liniji 030 - 8 400 / ukazuje na iznos poreskih olakšica za fizička lica za period januar - jun 2017. godine;

na liniji 040 - 66 209 / naznačen je porez na dohodak fizičkih lica obračunat na dohodak fizičkih lica;

na liniji 060 - 2 / označava broj pojedinaca koji su primili prihod (uključujući i regres za godišnji odmor) po svim poreskim stopama;

na liniji 070 - 55 965/ označava porez na dohodak fizičkih lica po odbitku od ukupnog iznosa isplaćenih prihoda fizičkim licima po svim poreskim stopama za period januar - jun 2017. godine.

Bilješka!

S obzirom da će porez na dohodak fizičkih lica na zarade obračunate za jun 2017. godine biti zadržan tek u julu kada je stvarno plaćen, to znači da odgovarajući iznos poreza neće biti uključen u red 070 indikatora.

Odjeljak 2 proračuna 6-NDFL

Popunjeno samo za posljednja 3 mjeseca izvještajnog perioda (u našem primjeru april - jun 2017.).

Informacija o isplati primanja za mart.

Između ostalog!

Ako operacija počinje u jednom izvještajnom periodu, a završava se u drugom, tada se u odjeljku 2 obrasca 6-NDFL odražava u periodu završetka. A momenat kada je transakcija završena odgovara periodu u kojem nastupa rok za plaćanje poreza. Tako će plata za mart 2017. godine, isplaćena u aprilu, biti uključena u izvještaj za 6 mjeseci, a za jun - samo u izvještaju za 9 mjeseci.

na liniji 100 - 31.03.2017 / naznačen je datum prijema prihoda od strane pojedinaca; za platu - ovo je poslednji dan u mesecu za koji je obračunata (klauzula 2);

na liniji 110 - 05.04.2017 / naznačen je datum odbitka poreza na dohodak građana od zarade, koji se poklapa sa datumom njegove isplate zaposlenima (stav 1. tačka 4);

na liniji 120 - 06.04.2017 / naznačen je rok za prenos poreza na dohodak fizičkih lica; za platu - to je dan koji sledi od dana njene isplate (stav 1. stav 6.);

na liniji 130 - 85.000 / označava iznos zarada zaposlenih;

na liniji 140 - 10,868 / Naveden je porez na dohodak fizičkih lica po odbitku prilikom isplate plata zaposlenima.

Informacija o isplati prihoda za april (vidi gore za objašnjenje redova).

na liniji 100 - 30.04.2017;

na liniji 110 - 05.05.2017;

na liniji 120 - 10.05.2017;

Zapamtite!

Ako rok za plaćanje poreza utvrđen Poreskim zakonikom Ruske Federacije pada na vikend ili neradni praznik, onda se odgađa za sljedeći radni dan nakon vikenda ili praznika (klauzula 7).

na liniji 130 - 85.000;

na liniji 140 - 10,868.

Informacija o isplati prihoda za maj.

Bilješka!

U odeljku 2 obrasca 6-NDFL isplate „plata“ i „odmor“ su prikazane u posebnim blokovima, jer su za ove vrste prihoda određeni različiti rokovi za plaćanje poreza (stav 1. i stav 2. stav 6.).

1) Regres

na liniji 100 - 05.05.2017 / naznačen je datum stvarnog prijema prihoda; za regres - ovo je datum njihove isplate fizičkim licima (klauzula 1 tačka 1);

na liniji 110 - 05.05.2017 / naznačen je datum odbitka poreza na dohodak fizičkih lica od regresa za godišnji odmor, koji se poklapa sa datumom njihove uplate fizičkim licima (stav 1. stav 4.);

na liniji 120 - 31.05.2017 / naznačen je rok za prenos poreza na dohodak fizičkih lica za regres, to je poslednji dan u mesecu u kome su isplaćeni (stav 2. stav 6.);

na liniji 130 - 45.000 / naveden je iznos naknade za godišnji odmor fizičkim licima;

na liniji 140 - 5 850 / Naveden je porez na dohodak fizičkih lica po odbitku prilikom isplate regresa za godišnji odmor fizičkim licima.

2) Plata (vidi objašnjenje redova iznad).

na liniji 100 - 31.05.2017;

na liniji 110 - 05.06.2017;

na liniji 120 - 06.06.2017;

na liniji 130 - 52,500;

na liniji 140 - 6 643.

Popunjen uzorak obračuna prema obrascu 6-NDFL Lotos LLC-a za 6 mjeseci 2017. godine, koji odražava regres za godišnji odmor zajedno sa platama, predstavljen je u nastavku.

Uplate za godišnji odmor počevši od jula, akumulirane i isplaćene u junu tri dana (član 136 Zakona o radu Ruske Federacije) prije njegovog početka.

Popunjavanje 6-NDFL (odobreno naredbom Federalne poreske službe Rusije od 14. oktobra 2015. br. MMV-7-11/450@) vrši se na osnovu računovodstvenih podataka o prihodima koji su obračunali i isplaćeni pojedincima od strane poreski agent, poreske olakšice koje se daju fizičkim licima, obračunati i zadržani porezi na dohodak fizičkih lica, sadržani u poreskim računovodstvenim registrima (član 1. člana 230. Poreskog zakona Ruske Federacije).

Obrasce poreskih računovodstvenih registara i postupak za prikazivanje analitičkih poreskih računovodstvenih podataka i podataka iz primarnih knjigovodstvenih dokumenata poreski agent izrađuje samostalno i mora sadržavati:

informacije koje omogućavaju identifikaciju poreskog obveznika;

vrstu prihoda isplaćenog poreskom obvezniku i obezbeđene poreske olakšice, kao i rashode i iznose koji umanjuju poresku osnovicu, u skladu sa šiframa vrsta prihoda (odobreno naredbom Federalne poreske službe Rusije od 10. septembra 2015. br. MMV-7-11/387@);

iznose prihoda i datume njihove isplate;

status poreskog obveznika;

datume zadržavanja poreza i transfera u budžetski sistem Ruske Federacije, detalje odgovarajućeg dokumenta o plaćanju.

Obrazac 6-NDFL sadrži dva odjeljka:

Odjeljak 1 „Uopšteni pokazatelji“, koji pokazuje iznose obračunatog prihoda, obračunatog i zadržanog poreza, agregirano za sva fizička lica, po obračunskoj osnovi od početka poreskog perioda po odgovarajućoj poreskoj stopi;

Odjeljak 2 „Datumi i iznosi stvarno primljenog dohotka i zadržanog poreza na dohodak fizičkih lica“, koji ukazuje na datume stvarnog prijema poreza na dohodak i porez po odbitku od strane fizičkih lica, vrijeme doznake poreza i iznose stvarno primljenog prihoda i poreza po odbitku generalizirane za svi pojedinci.

Na osnovu, između ostalog, odredaba poglavlja 23. Poreskog zakonika, datum stvarnog prijema prihoda, datum zadržavanja poreza na dohodak fizičkih lica i datum (rok) prenosa poreza na dohodak fizičkih lica u budžet su tri nezavisna datumi, od kojih je svaki određen na osnovu posebnih normi ovog poglavlja (član 223, stavovi 4, 6, član 226, stavovi 7, 9, član 226.1 Poreskog zakonika Ruske Federacije; pisma federalnog poreza Služba Rusije od 18. marta 2016. br. BS-4-11/4538@, od 12. februara 2016. godine br. BS-3-11/553@ 20.1.2016. br. BS-4-11/546@, od 24.11.2015. godine broj BS-4-11/20483@).

Imajte na umu da obračun 6-NDFL ne predviđa označavanje kodova za vrste prihoda koje poreski agent plaća poreskim obveznicima. Istovremeno, postupak utvrđivanja navedenih datuma, što zauzvrat utiče na ispravnost popunjavanja odjeljka 2 obrasca 6-NDFL.

Popunjavanje 6-NDFL u vezi s iznosima naknade za godišnji odmor

U općim slučajevima:

datum stvarnog prijema prihoda u gotovini se definiše kao dan uplate (prenosa na bankovni račun) takvog prihoda (podtačka 1, tačka 1, član 223 Poreskog zakona Ruske Federacije);

Poreski agenti su dužni da zadrže obračunati iznos poreza direktno od prihoda poreskog obveznika nakon stvarnog plaćanja (klauzula 4 člana 226 Poreskog zakona Ruske Federacije);

on mora prenijeti iznose obračunatog i zadržanog poreza najkasnije narednog dana od dana uplate (uz neke izuzetke) (član 6. člana 226. Poreskog zakona Ruske Federacije).

Istovremeno, u pogledu prihoda u vidu zarade za potrebe obračuna poreza na dohodak fizičkih lica, predviđena je posebna odredba prema kojoj se datum stvarnog prijema takvog prihoda od strane poreskog obveznika priznaje kao poslednji dan mjesec za koji mu je obračunat prihod za radne obaveze obavljene u skladu sa ugovorom o radu (ugovorom) (čl. 2, član 223 Poreskog zakona Ruske Federacije).

Prosječna zarada ušteđena za vrijeme godišnjeg odmora nije naknada, jer se period godišnjeg odmora odnosi na vrijeme odmora, odnosno vrijeme u kojem zaposleni ne obavlja nikakve radne obaveze (čl. 106., 107., 114., 139. Zakona o radu). Kodeks Ruske Federacije). Dakle, datum stvarnog prijema prihoda prilikom isplate naknade za godišnji odmor zaposlenom se utvrđuje na dan njene isplate (post. Prezidijuma Vrhovnog arbitražnog suda Ruske Federacije od 07.02.2012. br. 11709/11 dopis Ministarstva finansija Rusije od 26.01.2015. br. 03-04-06/2187 od 06.06.2012. godine br. 03-04-08/8-139 od 10. oktobra 2007. 03-04-06-01/349, Federalna poreska služba Rusije od 24. oktobra 2013. br. BS-4-11/190790).

Porez na lični dohodak po odbitku od naknade za godišnji odmor takođe se vrši na dan uplate (klauzula 4 člana 226 Poreskog zakona Ruske Federacije). Shodno tome, datumi prikazani u redu 100 i redu 110 odjeljka 2 obrasca 6-NDFL u vezi sa takvim isplatama će se poklopiti.

Bitan!

Tačka 4.2 procedure za popunjavanje obrasca 6-NDFL (odobren naredbom Federalne poreske službe Rusije od 14. oktobra 2015. br. MMV-7-11/450@) predviđa odvojeno popunjavanje redova 100-140 u vezi na različite vrste prihoda koji imaju isti datum stvarnog prijema, ali različite rokove za prenos poreza na dohodak građana.

Istovremeno, postupak za određivanje datuma prenosa u budžet poreza na dohodak fizičkih lica po odbitku od naknade za godišnji odmor uređen je od 2016. godine posebnom normom (drugi stav 6. člana 226. Poreskog zakona Ruske Federacije). ): prilikom isplate takvog prihoda poreski agenti su dužni da iznose obračunatog i zadržanog poreza prenesu najkasnije do posljednjeg dana u mjesecu u kojem su te isplate izvršene.

To znači da se kao rok za prenos poreza na dohodak fizičkih lica na dohodak u vidu regresa utvrđuje posljednji dan u mjesecu u kojem je regres stvarno isplaćen. Shodno tome, ovaj datum se mora odraziti u liniji 120 odjeljka 2 obrasca 6-NDFL u odnosu na vrstu prihoda „Iznos plaćanja godišnjeg odmora“.

Primjer

Operacija isplate naknade za godišnji odmor zaposlenima 27. juna 2016. godine mora biti prikazana u odeljku 2 Obrasca 6-NDFL za šest meseci, sastavljenog od datuma izveštavanja 30. juna 2016. godine, kako sledi:

na liniji 100 naznačiti datum 27.06.2016.

na liniji 110 - 27.06.2016.

na liniji 120 - 30.06.2016.;

Odraz dodatnih plaćanja u 6-NDFL u vezi sa pojašnjenjem prosječne zarade

Isplata godišnjeg odmora se vrši najkasnije tri dana prije njegovog početka (član 136. Zakona o radu Ruske Federacije). Obračun prosječne zarade za isplatu godišnjeg odmora (član 139 Zakona o radu Ruske Federacije) zasniva se na platama koje su stvarno obračunate zaposleniku i vremenu koje je on stvarno radio za 12 kalendarskih mjeseci koji prethode periodu tokom kojeg je zaposleni zadržava prosječnu platu. U ovom slučaju kalendarskim mjesecom se smatra period od 1. do 30. (31.) dana u odgovarajućem mjesecu (u februaru - do zaključno 28. (29.) dana).

Međutim, u datom primjeru, datum završetka obračunskog perioda za obračun prosječne zarade za plaćanje godišnjeg odmora (30.06.2016.) je došao nakon isteka roka za isplatu odsustva. S tim u vezi, nakon isteka kalendarskog mjeseca vrši se preračunavanje prosječne zarade, a zaposleniku se isplaćuje odgovarajuća doplata na sljedeći dan isplate.

Primjer (nastavak)

Po isteku kalendarskog mjeseca, u vezi sa preračunavanjem prosječne zarade zaposlenog, izvršena je odgovarajuća doplata regresa za godišnji odmor sljedećeg dana isplate (08.07.2016.). Budući da je ova uplata zapravo izvršena već u julu 2016. godine, morat će se odraziti u obračunu 6-NDFL za 9 mjeseci 2016. (od 30. septembra) na sljedeći način:

na liniji 100 navesti datum 08.07.2016.;

na liniji 110 - 08.07.2016.;

na liniji 120 - 01.08.2016 (uzimajući u obzir tačku 7 člana 6.1 Poreskog zakona Ruske Federacije);

u redovima 130 i 140 - odgovarajući ukupni indikatori.

Jednokratna uplata za godišnji odmor u 6-NDFL

Propisi o plaćama organizacije mogu predvidjeti paušalnu isplatu za godišnji odmor. Ova isplata nije materijalna pomoć (socijalna isplata), već je, u stvari, stimulativna isplata koja se obračunava i isplaćuje istovremeno sa regresima i u potpunosti podliježe porezu na dohodak građana.

Član 129. Zakona o radu definiše stimulativne isplate (doplate i bonuse stimulativnog karaktera, bonuse i druge stimulativne isplate) kao jedan od elemenata zarade (naknade zaposlenih).

Za potrebe obračuna poreza na dohodak fizičkih lica u odnosu na dohodak u obliku plata, predviđena je posebna odredba (klauzula 2 člana 223 Poreskog zakona Ruske Federacije), prema kojoj je datum stvarnog prijema od strane poreskog obveznika tih prihoda priznaje se kao posljednji dan u mjesecu za koji mu je obračunat prihod za obavljanje radnih obaveza u skladu sa ugovorom o radu (ugovorom). U ovom slučaju, prihod u obliku plate se podrazumeva kao direktna naknada za obavljene radne obaveze (pismo Ministarstva finansija Rusije od 12. novembra 2007. godine br. 03-04-06-01/383).

S tim u vezi, datum stvarnog prijema prihoda u obliku stimulativne isplate treba odrediti kao dan isplate ovog prihoda (podtačka 1, tačka 1, član 223 Poreskog zakona Ruske Federacije). Ovaj stav je potvrdilo Ministarstvo finansija Rusije (pismo Ministarstva finansija Rusije od 27. marta 2015. br. 03-04-07/17028).

Iz ovoga možemo zaključiti da se paušalna isplata za godišnji odmor, koja je stimulativnog, podsticajnog karaktera, za potrebe poglavlja 23 Poreskog zakonika ne može svrstati u vrstu prihoda sa šifrom 2000 „Naknada koju poreski obveznik prima za obavljanje radnih ili drugih dužnosti; plate i druge oporezive isplate vojnim licima i ekvivalentnim kategorijama pojedinaca (osim plaćanja po civilnim ugovorima).“

Ne postoji posebna procedura za obračun, zadržavanje i plaćanje poreza na dohodak fizičkih lica, kao ni posebna šifra za ovu vrstu prihoda, kao što je paušalni iznos za godišnji odmor, predviđen Pravilnikom o naknadama. Prema mišljenju autora, predmetna paušalna isplata može se svrstati u ostale prihode pod šifrom prihoda 4800.

S obzirom na to da se odredbama Poglavlja 23 Poreskog zakonika utvrđuju različiti rokovi za prenos poreza na dohodak u vidu regresa i stimulativnih davanja, pripisujući ovu paušalnu isplatu vrsti prihod “Iznosi plaćanja godišnjeg odmora” mogu dovesti do netačnog popunjavanja reda 120 u odeljku 2 obračuna 6-NDFL. Istovremeno, u odjeljku 2 obrasca 6-NDFL, u odnosu na takve prihode, prikazani su sljedeći datumi:

u liniji 100 odjeljka 2 „Datum stvarnog prijema prihoda“ naznačite dan uplate (transfera) paušalnog plaćanja za godišnji odmor (podtačka 1, tačka 1, član 223 Poreskog zakona Ruske Federacije);

u liniji 110 odjeljka 2 „Datum zadržavanja poreza“ - isti datum kao u redu 100, odnosno datum plaćanja (klauzula 4 člana 226 Poreskog zakona Ruske Federacije);

prema liniji 120 odjeljka 2 „Rok plaćanja poreza“ - dan nakon datuma isplate dotičnog prihoda (član 6. člana 226. Poreskog zakona Ruske Federacije).

Bitan!

Nemojte miješati stvarni datum uplate i rok za plaćanje poreza na dohodak građana. Na osnovu odredbe stava dva stava 6. člana 226. i stava 9. člana 226. Poreskog zakonika, zakonit je prenos poreza na dohodak po odbitku kako na dan isplate prihoda u vidu regresa za godišnji odmor, tako i na dan. svaki naredni dan tekućeg mjeseca (uključujući posljednji dan u mjesecu u kojem je isplaćena regresa).

Poreski agent je poreskoj upravi dostavio obračun poreza na dohodak fizičkih lica, pri čemu su notarnom revizijom utvrđene greške u obračunu i plaćanju poreza, kao i da su porezi na dohodak fizičkih lica neblagovremeno prebačeni u budžet.

rezultat: predmet je upućen na ponovno suđenje drugostepenom sudu, jer sud nije vrednovao sve argumente kompanija

Osnova za

Odluka je donesena na osnovu zaključka inspekcije da je, kršenjem stava 1. člana 210. Poreskog zakonika Ruske Federacije, podcijenjena porezna osnovica u prijavi dohotka obrasca 3-NDFL za 2016. godinu, kao rezultat netačan obračun prihoda primljenog od otkupa mjenica PJSC Sberbank Rusije.rezultat: nakon što je ispitao materijale predmeta, analizirao dokaze i argumente prikupljene u predmetu

Osporeno nenormativno

Porezni organ je doneo pravni akt na osnovu rezultata razmatranja materijala poreske kontrole na licu mesta. Osnov za određivanje poreza na dodatu vrijednost, kazni i primjenu poreskih sankcija za nepotpuno plaćanje poreza u vidu novčane kazne bio je zaključak poreskog organa da je Preduzetnik umanjio poreznu osnovicu zbog neuračunavanja u nju. prihodi dobijeni od zakupa nestambenih prostorija Sva sudska praksa na ovu temu »Oporezivi prihod

Razmotrimo kako ispravno odraziti u izvješćivanju na obrascu 6-NDFL isplate za godišnji odmor počevši od jula, obračunate i plaćene u junu tri dana (član 136. Zakona o radu Ruske Federacije) prije njegovog početka.

Popunjavanje 6-NDFL (odobreno naredbom) vrši se na osnovu računovodstvenih podataka o prihodima koje je porezni agent obračunao i isplatio fizičkim licima, poreskim olakšicama koje pruža fizičkim licima, obračunatom i zadržanom porezu na dohodak fizičkih lica sadržanim u registrima poreskog računovodstva (klauzula 1 člana 230 Poreskog zakona Ruske Federacije).

Obrasce poreskih računovodstvenih registara i postupak za prikazivanje analitičkih poreskih računovodstvenih podataka i podataka iz primarnih knjigovodstvenih dokumenata poreski agent izrađuje samostalno i mora sadržavati:

- informacije koje omogućavaju identifikaciju poreskog obveznika;

- vrstu prihoda isplaćenog poreskom obvezniku i obezbeđene poreske olakšice, kao i rashode i iznose koji umanjuju poresku osnovicu, u skladu sa šiframa vrsta prihoda (odobreno naredbom Federalne poreske službe Rusije od 10. septembra 2015. br. MMV-7-11/387@);

- iznose prihoda i datume njihove isplate;

- status poreskog obveznika;

- datume zadržavanja poreza i transfera u budžetski sistem Ruske Federacije, detalje odgovarajućeg dokumenta o plaćanju.

- Odjeljak 1 „Uopšteni pokazatelji“, koji pokazuje iznose obračunatog prihoda, obračunatog i zadržanog poreza, agregirano za sva fizička lica, po obračunskoj osnovi od početka poreskog perioda po odgovarajućoj poreskoj stopi;

- Odjeljak 2 „Datumi i iznosi stvarno primljenog dohotka i zadržanog poreza na dohodak fizičkih lica“, koji ukazuje na datume stvarnog prijema poreza na dohodak i porez po odbitku od strane fizičkih lica, vrijeme doznake poreza i iznose stvarno primljenog prihoda i poreza po odbitku generalizirane za svi pojedinci.

Na osnovu, između ostalog, odredbi poglavlja 23 Poreskog zakonika, datum stvarnog prijema prihoda, datum zadržavanja poreza na dohodak fizičkih lica i datum (rok) prenosa poreza na dohodak fizičkih lica u budžet su tri nezavisna datuma. , od kojih je svaka određena na osnovu posebnih normi ovog poglavlja (član 223, stavovi 4, 6, član 226, stavovi 7, 9, član 226.1 Poreskog zakonika Ruske Federacije; pisma Federalne poreske službe Rusije od 18. marta 2016. br. BS-4-11/4538@, od 12. februara 2016. godine, br. BS-3-11/553@ 20.01.2016. 24.11.2015. br. BS-4-11/20483@).

Imajte na umu da obračun 6-NDFL ne predviđa označavanje kodova za vrste prihoda koje poreski agent plaća poreskim obveznicima. Istovremeno, postupak utvrđivanja navedenih datuma, što zauzvrat utiče na ispravnost popunjavanja odjeljka 2 obrasca 6-NDFL.

Popunjavanje 6-NDFL u vezi s iznosima naknade za godišnji odmor

U općim slučajevima:- datum stvarnog prijema prihoda u gotovini se definiše kao dan uplate (prenosa na bankovni račun) takvog prihoda (podtačka 1, tačka 1, član 223 Poreskog zakona Ruske Federacije);

- Poreski agenti su dužni da zadrže obračunati iznos poreza direktno od prihoda poreskog obveznika nakon stvarnog plaćanja (klauzula 4 člana 226 Poreskog zakona Ruske Federacije);

- Poreski agent je dužan da prenese iznose obračunatog i zadržanog poreza najkasnije narednog dana od dana uplate (uz neke izuzetke) (član 6. člana 226. Poreskog zakona Ruske Federacije).

Prosječna zarada ušteđena za vrijeme godišnjeg odmora nije naknada, jer se period godišnjeg odmora odnosi na vrijeme odmora, odnosno vrijeme u kojem zaposleni ne obavlja nikakve radne obaveze (čl. 106., 107., 114., 139. Zakona o radu). Kodeks Ruske Federacije). Dakle, datum stvarnog prijema prihoda prilikom isplate naknade za godišnji odmor zaposlenom se utvrđuje na dan njene isplate (post. Prezidijuma Vrhovnog arbitražnog suda Ruske Federacije od 07.02.2012. br. 11709/11 dopis Ministarstva finansija Rusije od 26.01.2015. br. 03-04-06/2187 od 06.06.2012. godine br. 03-04-08/8-139 od 10. oktobra 2007. 03-04-06-01/349, Federalna poreska služba Rusije od 24. oktobra 2013. br. BS-4-11/190790).

Porez na lični dohodak po odbitku od naknade za godišnji odmor takođe se vrši na dan uplate (klauzula 4 člana 226 Poreskog zakona Ruske Federacije). Shodno tome, datumi prikazani u redu 100 i redu 110 odjeljka 2 obrasca 6-NDFL u vezi sa takvim isplatama će se poklopiti.

Bitan!

Tačka 4.2 procedure za popunjavanje obrasca 6-NDFL (odobren naredbom Federalne poreske službe Rusije od 14. oktobra 2015. br. MMV-7-11/450@) predviđa odvojeno popunjavanje redova 100-140 u vezi na različite vrste prihoda koji imaju isti datum stvarnog prijema, ali različite rokove za prenos poreza na dohodak građana.

Istovremeno, postupak za određivanje datuma prenosa u budžet poreza na dohodak fizičkih lica po odbitku od naknade za godišnji odmor uređen je od 2016. godine posebnom normom (drugi stav 6. člana 226. Poreskog zakona Ruske Federacije). ): prilikom isplate takvog prihoda poreski agenti su dužni da iznose obračunatog i zadržanog poreza prenesu najkasnije do posljednjeg dana u mjesecu u kojem su te isplate izvršene.

To znači da se kao rok za prenos poreza na dohodak fizičkih lica na dohodak u vidu regresa utvrđuje posljednji dan u mjesecu u kojem je regres stvarno isplaćen. Shodno tome, ovaj datum se mora odraziti u liniji 120 odjeljka 2 obrasca 6-NDFL u odnosu na vrstu prihoda „Iznos plaćanja godišnjeg odmora“.

Operacija isplate naknade za godišnji odmor zaposlenima 27. juna 2016. godine mora biti prikazana u odeljku 2 Obrasca 6-NDFL za šest meseci, sastavljenog od datuma izveštavanja 30. juna 2016. godine, kako sledi:

- na liniji 100 naznačiti datum 27.06.2016.

- na liniji 110 - 27.06.2016.

- na liniji 120 - 30.06.2016.;

Odraz dodatnih plaćanja u 6-NDFL u vezi sa pojašnjenjem prosječne zarade

Isplata godišnjeg odmora se vrši najkasnije tri dana prije početka (član 136. Zakona o radu Ruske Federacije). Obračun prosječne zarade za isplatu godišnjeg odmora (član 139 Zakona o radu Ruske Federacije) zasniva se na platama koje su stvarno obračunate zaposleniku i vremenu koje je on stvarno radio za 12 kalendarskih mjeseci koji prethode periodu tokom kojeg je zaposleni zadržava prosječnu platu. U ovom slučaju kalendarskim mjesecom se smatra period od 1. do 30. (31.) dana u odgovarajućem mjesecu (u februaru - do zaključno 28. (29.) dana).Međutim, u datom primjeru, datum završetka obračunskog perioda za obračun prosječne zarade za plaćanje godišnjeg odmora (30.06.2016.) je došao nakon isteka roka za isplatu odsustva. S tim u vezi, nakon isteka kalendarskog mjeseca vrši se preračunavanje prosječne zarade, a zaposleniku se isplaćuje odgovarajuća doplata na sljedeći dan isplate.

PRIMJER (nastavak)

Po isteku kalendarskog mjeseca, u vezi sa preračunavanjem prosječne zarade zaposlenog, izvršena je odgovarajuća doplata regresa za godišnji odmor sljedećeg dana isplate (08.07.2016.). Budući da je ova uplata zapravo izvršena već u julu 2016. godine, morat će se odraziti u obračunu 6-NDFL za 9 mjeseci 2016. (od 30. septembra) na sljedeći način:

- na liniji 100 navesti datum 08.07.2016.;

- na liniji 110 - 08.07.2016.;

- na liniji 120 - 01.08.2016 (uzimajući u obzir tačku 7 člana 6.1 Poreskog zakona Ruske Federacije);

- u redovima 130 i 140 - odgovarajući ukupni indikatori.

Jednokratna uplata za godišnji odmor u 6-NDFL

Propisi o plaćama organizacije mogu predvidjeti paušalnu isplatu za godišnji odmor. Ova isplata nije materijalna pomoć (socijalna isplata), već je, u stvari, stimulativna isplata koja se obračunava i isplaćuje istovremeno sa regresima i u potpunosti podliježe porezu na dohodak građana.Član 129. Zakona o radu definiše stimulativne isplate (doplate i bonuse stimulativnog karaktera, bonuse i druge stimulativne isplate) kao jedan od elemenata zarade (naknade zaposlenih).

Za potrebe obračuna poreza na dohodak fizičkih lica u odnosu na dohodak u obliku plata, predviđena je posebna odredba (klauzula 2 člana 223 Poreskog zakona Ruske Federacije), prema kojoj je datum stvarnog prijema od strane poreskog obveznika tih prihoda priznaje se kao posljednji dan u mjesecu za koji mu je obračunat prihod za obavljanje radnih obaveza u skladu sa ugovorom o radu (ugovorom). U ovom slučaju, prihod u obliku plate se podrazumeva kao direktna naknada za obavljene radne obaveze (pismo Ministarstva finansija Rusije od 12. novembra 2007. godine br. 03-04-06-01/383).

S tim u vezi, datum stvarnog prijema prihoda u obliku stimulativne isplate treba odrediti kao dan isplate ovog prihoda (podtačka 1, tačka 1, član 223 Poreskog zakona Ruske Federacije). Ovaj stav je potvrdilo Ministarstvo finansija Rusije (pismo Ministarstva finansija Rusije od 27. marta 2015. br. 03-04-07/17028).

Iz ovoga možemo zaključiti da se paušalna isplata za godišnji odmor, koja je stimulativnog, podsticajnog karaktera, za potrebe poglavlja 23 Poreskog zakonika ne može svrstati u vrstu prihoda sa šifrom 2000 „Naknada koju poreski obveznik prima za obavljanje radnih ili drugih dužnosti; plate i druge oporezive isplate vojnim licima i ekvivalentnim kategorijama pojedinaca (osim plaćanja po civilnim ugovorima).“

Ne postoji posebna procedura za obračun, zadržavanje i plaćanje poreza na dohodak fizičkih lica, kao ni posebna šifra za ovu vrstu prihoda, kao što je paušalni iznos za godišnji odmor, predviđen Pravilnikom o naknadama. Prema mišljenju autora, predmetna paušalna isplata može se svrstati u ostale prihode pod šifrom prihoda 4800.

S obzirom na to da se odredbama Poglavlja 23 Poreskog zakonika utvrđuju različiti rokovi za prenos poreza na dohodak u vidu regresa i stimulativnih davanja, pripisujući ovu paušalnu isplatu vrsti prihod “Iznosi plaćanja godišnjeg odmora” mogu dovesti do netačnog popunjavanja reda 120 u odeljku 2 obračuna 6-NDFL. Istovremeno, u odjeljku 2 obrasca 6-NDFL, u odnosu na takve prihode, prikazani su sljedeći datumi:

- u liniji 100 odjeljka 2 „Datum stvarnog prijema prihoda“ naznačite dan uplate (transfera) paušalnog plaćanja za godišnji odmor (podtačka 1, tačka 1, član 223 Poreskog zakona Ruske Federacije);

- u liniji 110 odjeljka 2 „Datum zadržavanja poreza“ - isti datum kao u redu 100, odnosno datum plaćanja (klauzula 4 člana 226 Poreskog zakona Ruske Federacije);

- u liniji 120 odjeljka 2 „Rok plaćanja poreza“ - dan nakon datuma isplate dotičnog prihoda (klauzula 6 člana 226 Poreskog zakona Ruske Federacije).

Nemojte miješati stvarni datum uplate i rok za plaćanje poreza na dohodak građana. Na osnovu odredbe stava dva stava 6. člana 226. i stava 9. člana 226. Poreskog zakonika, zakonit je prenos poreza na dohodak po odbitku kako na dan isplate prihoda u vidu regresa za godišnji odmor, tako i na dan. svaki naredni dan tekućeg mjeseca (uključujući posljednji dan u mjesecu u kojem je isplaćena regresa).

Svakog računovođu zanima kako prikazati naknadu za godišnji odmor u 6-NDFL. Pogledajmo pobliže popunjavanje 6-NDFL koristeći sljedeće vrste plaćanja kao primjer:

- godišnji odmor;

- naknada za godišnji odmor;

- naknada za godišnji odmor po otkazu;

- regres za mjesec jul isplaćen u mjesecu junu.

Regres je novčana primanja koja zaposleni ostvaruje iz prethodnog radnog vremena. Svi zaposleni koji rade po ugovoru o radu primaju regres. Poslodavac je dužan isplatiti iznos regresa za godišnji odmor 3 kalendarska dana prije početka godišnjeg odmora (u obzir se uzimaju kalendarski dani, a ne radni dani).

Ako zaposlenik podnese ostavku svojom voljom, poslodavac mu je, u skladu sa članom 127. Zakona o radu Ruske Federacije, dužan isplatiti naknadu za neiskorišteni godišnji odmor. Prema članu 140. Zakona o radu Ruske Federacije, poslodavac je dužan izvršiti sva plaćanja posljednjeg dana rada radnika koji otpušta. Shodno tome, zaposleni dobija iznos naknade za neiskorišćeni godišnji odmor poslednjeg radnog dana.

Regres za godišnji odmor se može podijeliti u dvije situacije:

- kada se godišnji odmor isplaćuje odvojeno od plate;

- kada se godišnji odmor isplaćuje zajedno sa platom.

U prvoj situaciji, u 6-NDFL, regres za godišnji odmor je prikazan kao poseban red, jer se obračunava pojedinačno zaposlenima i, shodno tome, ima poseban rok za plaćanje poreza.

U drugoj situaciji, regres za godišnji odmor u odjeljku 2 se ogleda posebno, jer rok za plaćanje poreza na regres ima rok.

Stoga, prilikom popunjavanja 6-NDFL za naknadu za godišnji odmor, možete primijetiti sljedeće:

- u odeljku 1 iznos regresa se uračunava u prihod na red 020;

- obračunati iznos poreza na dohodak fizičkih lica na regres se uračunava u obračunati iznos poreza na red 040;

- Obračunati porez na dohodak fizičkih lica uračunava se u ukupan iznos plaćenog poreza u red 070 ako je naveden u tekućem izvještajnom periodu.

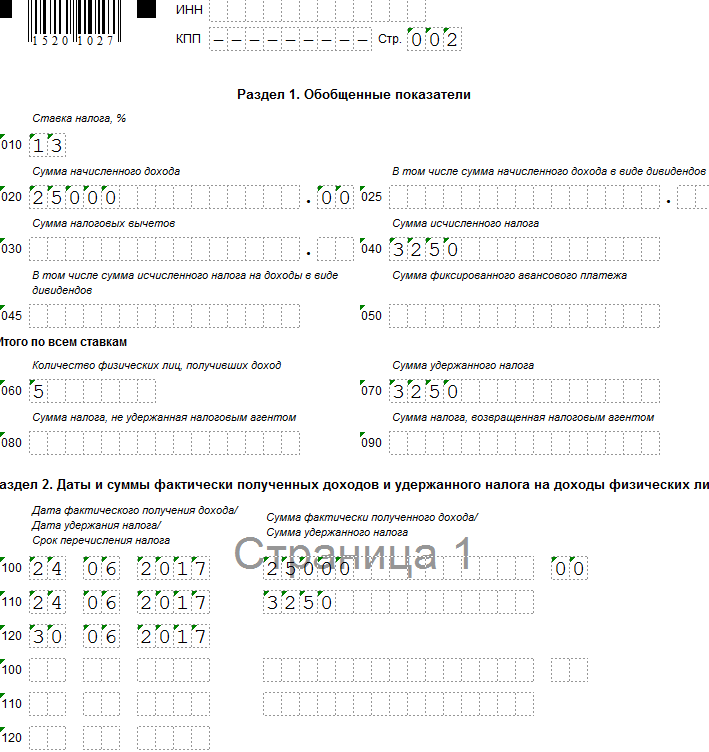

Primjer 1. Regres za godišnji odmor obračunat i isplaćen u jednom kvartalu

Recimo da je Organizacija isplatila godišnji odmor zaposleniku 15. marta u iznosu od 25.000 rubalja, zadržano 13% poreza u iznosu od 3.250 rubalja.

Nabavite 267 video lekcija na 1C besplatno:

Za prvi kvartal obračunata je plata od 900.000 rubalja; iznos poreskih olakšica iznosio je 63.000 rubalja; obračunati porez na dohodak građana iznosi 108.810 rubalja. ((900.000 – 63.000 * 13/100).

- linija 020 - 925.000 rub. (900.000 + 25.000);

- linija 030 - 63.000 rubalja;

- linija 040 - 112.060 rub. (108.810 + 3.250);

- linija 070 - 103.250 rub. (100.000 + 3.250);

- red 100 - 31.01.2017.; linija 130 - 300.000 rubalja;

- red 110 - 06.02.2017.; red 140 - 36.270 RUB;

- red 120 - 07.02.2017.;

- red 100 - 28.02.2017.; linija 130 - 300.000 rubalja;

- red 110 - 06.03.2017.; linija 140 - 36.270 rubalja;

- red 120 - 07.03.2017.;

- red 100 - 15.03.2017.; linija 130 - 25.000 rubalja;

- red 110 - 16.03.2017.; linija 140 - 3.250 rubalja;

- red 120 - 17.03.2017.;

- red 100 - 31.03.2017.; linija 130 - 300.000 rubalja;

- red 110 - 06.04.2017.; red 140 - 36.270 RUB;

- red 120 - 07.04.2017

Primjer 2. Regres za godišnji odmor (Regres za godišnji odmor obračunat u jednom kvartalu i isplaćen u sljedećem kvartalu)

Recimo da je Organizacija obračunala regres za godišnji odmor zaposlenom u iznosu od 50.000 rubalja 30. juna, a isplatila ga 5. jula; porez 13% u iznosu od 6.500 rubalja. Organizacija je prenijela regres za godišnji odmor na dan uplate.

Obračunata naknada za godišnji odmor se ne odražava u 6-NDFL obračunu za šest mjeseci. Iznos naknade za godišnji odmor će se odraziti u obračunu 6-NDFL za 9 mjeseci.

Izvršimo kalkulaciju i popunimo formular na sljedeći način:

- linija 020 - 50.000 rubalja;

- linija 040 - 6.500 rubalja;

- linija 070 - 6.500 rubalja;

- red 100 - 05.07.2017.; linija 130 - 50.000 rubalja;

- red 110 - 05.07.2017.; linija 140 - 6.500 rubalja;

- red 120 - 31.07.2017.

Primjer 3. Naknada za neiskorišteni godišnji odmor po otkazu u 6-NDFL

Recimo da je zaposlenik dobrovoljno dao otkaz 24. juna. Računovođa je obračunao naknadu za neiskorišćeni odmor od 25.000 rubalja, porez od 13% u iznosu od 3.250 rubalja.

Iznos naknade za neiskorišteni godišnji odmor u obračunu 6-NDFL odražava se u izvještajnom periodu u koji pada dan otpuštanja (Pismo Federalne poreske službe Ruske Federacije od 11. maja 2016. N BS-3-11/ 2094@).

Izvršimo kalkulaciju i popunimo formular na sljedeći način:

- linija 020 - 25.000 rub.;

- linija 040 - 3.250 rubalja;

- linija 070 - 3.250 rub.

- red 100 - 24.06.2017.; linija 130 - 25.000 rubalja;

- red 110 - 24.06.2017.; linija 140 - 3.250 rubalja;

- red 120 - 30.06.2017.

Primjer 4: Godišnji odmor počinje u jednom kvartalu, ali se regres isplaćuje u prethodnom kvartalu

Pretpostavimo da je zaposleniku u organizaciji odobreno odsustvo počevši od 5. jula. Računovođa je obračunao i isplatio godišnji odmor 29. juna u iznosu od 25.600 rubalja; porez 13% u iznosu od 3.328 rubalja.

Obračunati godišnji odmor u obračunu 6 poreza na dohodak fizičkih lica iskazan je za prvu polovinu 2017. godine.

Izvršimo kalkulaciju i popunimo formular na sljedeći način:

- linija 020 - 25.600 rubalja;

- linija 040 - 3.328 rubalja;

- linija 070 - 3.328 rub.

- red 100 - 29.06.2017.; linija 130 - 25.600 rubalja;

- red 110 - 29.06.2017.; linija 140 - 3.328 rubalja;

- red 120 - 30.06.2017.