I en særskilt høring besvarede vi spørgsmålet. Men udover disse udbetalinger omfatter beregningen som regel andre, såsom løn, bonusser, sygefravær osv. I denne konsultation vil vi se nærmere på, hvordan du udfylder formularen 6-NDFL på feriepenge med løn. Desuden vil vi analysere situationen, når de bliver betalt samme dag.

Datoer i 6-NDFL

For at afspejle forskellige typer betalinger korrekt i indberetningsskemaet 6-NDFL, skal du klart vide, hvordan de bestemmes:

- dato for faktisk modtagelse af indkomst;

- dato for tilbageholdelse af indkomstskat;

- frist for overførsel af indeholdt skat.

Løndatoer i 6-NDFL

Hvis vi taler om løn, er datoen for faktisk modtagelse af denne type indkomst separat angivet i stk. 1, stk. 2 - dette er den sidste dag i faktureringsmåneden. Det vil sige, at lønnen for januar anses for modtaget 31/01/ÅÅÅÅ, for februar - 28/02/29/ÅÅÅÅ, for marts - 31/03/ÅÅÅÅ osv. Samme dato opgør skatteagenten personlig indkomst skat af indkomst (stk. 1, stk. 3).

Personskat overføres til budgettet senest dagen efter lønnens udbetaling (stk. 1, stk. 6).

Så vi fandt ud af at:

- datoen for faktisk modtagelse af indkomst i form af løn er den sidste dag i den måned, for hvilken der er optjent løn;

- datoen for tilbageholdelse af personlig indkomstskat er datoen for udbetaling af løn;

- Fristen for overførsel af personlig indkomstskat er dagen efter lønudbetalingsdagen.

Feriedatoer i 6-NDFL

I modsætning til løn fastsættes datoen for faktisk modtagelse af indkomst i form af feriepenge efter den almindelige regel fastsat i stk. 1, stk. 1, som dagen for udbetaling af denne indkomst til en person. Det vil sige, at når arbejdsgiveren overfører feriepenge til medarbejderens bankkort eller giver penge fra virksomhedens kasseapparat, så anses indkomsten for modtaget.

Beregning og tilbageholdelse af personlig indkomstskat foretages på én dag - på dagen for udbetaling af indkomst. Dette følger af stk. 1, stk. 3 og stk. 1, stk.

Men fristen for at overføre skat er reguleret af en særskilt regel - stk. 2, stk. I overensstemmelse hermed indbetales personlig indkomstskat af feriepenge til budgettet senest den sidste dag i den måned, hvor lønmodtagerne har modtaget penge til ferie.

Så vi fandt ud af at:

- datoen for faktisk modtagelse af indkomst i form af feriepenge er datoen for udbetaling af feriepenge;

- datoen for tilbageholdelse af personlig indkomstskat er datoen for udbetaling af feriepenge;

- Fristen for overførsel af personlig indkomstskat er den sidste dag i den måned, hvor der er udbetalt feriepenge.

Det viser sig, at fristerne for at betale skat af løn og feriepenge altid er forskellige, selvom disse udbetalinger sker samme dag. I § 2 i blanket 6-NDFL vises indkomst i form af løn derfor separat fra indkomst i form af feriepenge.

Feriepenge sammen med løn i 6-NDFL: eksempel

Lad os demonstrere med et eksempel, hvordan man afspejler feriepenge sammen med løn i 6-NDFL.

Eksempel. Lotos LLC beskæftiger to personer:

- generaldirektør - med en løn på 50.000 rubler;

- regnskabschef - med en løn på 35.000 rubler.

Regnskabschefen modtager et månedligt standardskattefradrag for et kun 7-årigt barn på 1.400 rubler.

Alle betalinger til fordel for medarbejdere er vist i tabellen nedenfor.

| Måned for indkomstoptjening | Indkomsttype | Beløb af optjent indkomst, gnid. | Personlig indkomstskat (13%), gnid. |

| januar 2017 | Løn | 85 000 | 10 868* |

| februar 2017 | Løn | 85 000 | 10 868 |

| marts 2017 | Løn | 85 000 | 10 868 |

| april 2017 | Løn | 85 000 | 10 868 |

| maj 2017 | Løn | 52 500 | 6 643 |

| Feriepenge | 45 000 | 5 850 | |

| juni 2017 | Løn | 80 200 | 10 244 |

| I ALT: | x | 517 700 | 66 209 |

<*>Personlig indkomstskat beregnes under hensyntagen til standardskattefradraget til medarbejderen: (85.000 rubler - 1.400 rubler) x 13% = 10.868 rubler.

Organisationen har fastsat følgende betalingsfrister:

- for første halvdel af faktureringsmåneden - den 20. dag i denne måned;

- for anden halvdel af faktureringsmåneden - den 5. dag i den næste måned.

Lotos LLC udfyldte beregningen på formular 6-NDFL for første halvdel af 2017 som følger.

Afsnit 1 i 6-NDFL-beregning

Fyldt med en kumulativ total fra begyndelsen af 2017 (i vores eksempel indtil juni 2017).

på linje 010 - 13 / angiver den sats, hvormed personlig indkomstskat beregnes og tilbageholdes fra enkeltpersoners indkomst;

på linje 020 - 517 700 / angiver det samlede indkomstbeløb (inklusive feriepenge) tildelt enkeltpersoner for perioden januar - juni 2017;

på linje 030 - 8 400 / angiver størrelsen af skattefradrag til enkeltpersoner for perioden januar - juni 2017;

på linje 040 - 66 209 / personlig indkomstskat beregnet på enkeltpersoners indkomst er angivet;

på linje 060 - 2 / angiver antallet af personer, der har modtaget indkomst (herunder i form af feriepenge) ved alle skattesatser;

på linje 070 - 55 965/ angiver tilbageholdt personlig indkomstskat fra det samlede indkomstbeløb betalt til enkeltpersoner ved alle skattesatser for perioden januar - juni 2017.

Bemærk!

Da personlig indkomstskat af optjent løn for juni 2017 først tilbageholdes i juli, når den rent faktisk betales, betyder det, at den tilsvarende skat ikke indgår i linje 070-indikatoren.

Afsnit 2 i 6-NDFL-beregning

Udfyldes kun for de sidste 3 måneder af rapporteringsperioden (i vores eksempel april - juni 2017).

Oplysninger om udbetaling af indkomst for marts.

I øvrigt!

Hvis en operation begynder i en rapporteringsperiode og slutter i en anden, så afspejles det i sektion 2 i formular 6-NDFL i færdiggørelsesperioden. Og det øjeblik, handlen er gennemført, svarer til den periode, hvor fristen for at betale afgiften indtræffer. Således vil lønnen for marts 2017, udbetalt i april, indgå i rapporten i 6 måneder, og for juni - kun i rapporten i 9 måneder.

på linje 100 - 31/03/2017 / datoen for modtagelse af indkomst fra enkeltpersoner er angivet; for løn - dette er den sidste dag i den måned, som den blev optjent for (klausul 2);

på linje 110 - 04/05/2017 / datoen for fradrag af personlig indkomstskat fra lønnen er angivet, hvilket falder sammen med datoen for dens betaling til ansatte (stk. 1, paragraf 4);

på linje 120 - 04/06/2017 / fristen for overførsel af personlig indkomstskat er angivet; for løn - dette er dagen efter dagen for betalingen (stk. 1, stk. 6);

på linje 130 - 85.000 / angiver mængden af løn til ansatte;

på linje 140 - 10.868 / indeholdt personlig indkomstskat ved udbetaling af løn til ansatte er angivet.

Oplysninger om udbetaling af indkomst for april (se ovenfor for forklaring af linjer).

på linje 100 - 30/04/2017;

på linje 110 - 05/05/2017;

på linje 120 - 05/10/2017;

Husk!

Hvis fristen for skattebetaling fastsat af Den Russiske Føderations skattelov falder på en weekend eller ikke-arbejdsdag, udskydes den til den næste arbejdsdag efter weekenden eller helligdagen (klausul 7).

på linje 130 - 85.000;

på linje 140 - 10.868.

Oplysninger om udbetaling af indkomst for maj.

Bemærk!

I afsnit 2 i formular 6-NDFL afspejles "løn" og "ferie" betalinger i separate blokke, da der er fastsat forskellige frister for skattebetaling for disse typer af indkomst (stk. 1 og stk. 2, stk. 6).

1) Feriepenge

på linje 100 - 05/05/2017 / datoen for faktisk modtagelse af indkomst er angivet; for feriepenge - dette er datoen for deres udbetaling til enkeltpersoner (klausul 1 paragraf 1);

på linje 110 - 05/05/2017 / datoen for fradrag af personlig indkomstskat fra feriepenge er angivet, hvilket falder sammen med datoen for deres udbetaling til enkeltpersoner (stk. 1, stk. 4);

på linje 120 - 31/05/2017 / fristen for overførsel af personlig indkomstskat er angivet, for feriepenge er dette den sidste dag i den måned, hvori de blev udbetalt (stk. 2, stk. 6);

på linje 130 - 45.000 / størrelsen af feriepenge udbetalt til enkeltpersoner er angivet;

på linje 140 - 5 850 / indeholdt personlig indkomstskat ved udbetaling af feriepenge til enkeltpersoner er angivet.

2) Løn (se forklaring af linjer ovenfor).

på linje 100 - 31/05/2017;

på linje 110 - 06/05/2017;

på linje 120 - 06/06/2017;

på linje 130 - 52.500;

på linje 140 - 6 643.

En gennemført prøveberegning i henhold til Form 6-NDFL fra Lotos LLC for 6 måneder af 2017, som afspejler feriepenge sammen med løn, er præsenteret nedenfor.

Betalinger for ferie, der starter i juli, optjent og betalt i juni tre dage (artikel 136 i Den Russiske Føderations arbejdskodeks) før dens start.

Udfyldelse af 6-NDFL (godkendt efter ordre fra Ruslands føderale skattetjeneste dateret 14. oktober 2015 nr. ММВ-7-11/450@) udføres på grundlag af regnskabsdata for indkomst, der er påløbet og udbetalt til enkeltpersoner af en skatteagent, skattefradrag til enkeltpersoner, beregnet og tilbageholdt personlig indkomstskat, indeholdt i skatteregnskabsregistre (klausul 1 i artikel 230 i Den Russiske Føderations skattelov).

Formerne for skatteregnskabsregistre og proceduren til at afspejle analytiske skatteregnskabsdata og data fra primære regnskabsbilag udvikles af skatteagenten uafhængigt og skal indeholde:

oplysninger, der muliggør identifikation af skatteyderen;

typen af indkomst betalt til skatteyderen og givet skattefradrag samt udgifter og beløb, der reducerer skattegrundlaget, i overensstemmelse med koderne for indkomsttyper (godkendt efter ordre fra Ruslands føderale skattetjeneste af 10. september 2015 nr. ММВ-7-11/387@);

indkomstbeløb og datoer for deres betaling;

skatteyder status;

datoer for tilbageholdelse af skat og overførsel til budgetsystemet i Den Russiske Føderation, detaljer om det tilsvarende betalingsdokument.

Form 6-NDFL indeholder to sektioner:

Afsnit 1 "Generaliserede indikatorer", som angiver mængderne af optjent indkomst, beregnet og tilbageholdt skat, aggregeret for alle personer, på periodiseringsbasis fra begyndelsen af skatteperioden til den relevante skattesats;

Afsnit 2 "Datoer og beløb for faktisk modtaget indkomst og tilbageholdt skat af personlig indkomst", som angiver datoerne for fysisk modtagelse af indkomst og kildeskat, tidspunktet for skatteoverførsel og beløbene for faktisk modtaget indkomst og tilbageholdt skat generaliseret for alle individer.

Baseret blandt andet på bestemmelserne i kapitel 23 i skatteloven, datoen for faktisk modtagelse af indkomst, datoen for tilbageholdelse af personlig indkomstskat og datoen (perioden) for overførsel af personlig indkomstskat til budgettet er tre uafhængige datoer, som hver er bestemt på grundlag af separate normer i dette kapitel (artikel 223, stk. 4, 6, artikel 226, stk. 7, 9, artikel 226.1 i Den Russiske Føderations skattelov; breve fra den føderale skat Service af Rusland dateret 03/18/2016 nr. BS-4-11/4538@, dateret 02/12/2016 nr. BS-3-11/553@, dateret 01/20/2016 nr. BS-4-11 /546@, dateret 24.11.2015 nr. BS-4-11/20483@).

Bemærk venligst, at 6-NDFL-beregningen ikke giver mulighed for angivelse af koder for de typer indkomst, som skatteagenten betaler til skatteyderne. Samtidig er proceduren for at bestemme ovennævnte datoer, hvilket igen påvirker rigtigheden af at udfylde sektion 2 i formular 6-NDFL.

Udfyldelse af 6-NDFL vedrørende feriepengebeløb

I generelle tilfælde:

datoen for den faktiske modtagelse af indkomst i kontanter er defineret som dagen for betaling (overførsel til en bankkonto) af en sådan indkomst (afsnit 1, paragraf 1, artikel 223 i Den Russiske Føderations skattelov);

Skatteagenter er forpligtet til at tilbageholde det påløbne skattebeløb direkte fra skatteyderens indkomst ved faktisk betaling (klausul 4 i artikel 226 i Den Russiske Føderations skattelov);

han skal overføre beløbene for beregnet og tilbageholdt skat senest dagen efter betalingsdagen (med nogle undtagelser) (klausul 6 i artikel 226 i Den Russiske Føderations skattelov).

For så vidt angår indkomst i form af løn til brug for opgørelse af personlig indkomstskat er der samtidig fastsat en særlig bestemmelse, hvorefter datoen for den skattepligtiges faktiske modtagelse af sådanne indkomster indregnes som den sidste dag pr. den måned, for hvilken han blev optjent for arbejdsopgaver udført i overensstemmelse med ansættelsesaftalen (kontrakt) (s. 2, artikel 223 i Den Russiske Føderations skattelov).

Den gennemsnitlige indtjening, der er sparet for den årlige ferieperiode, er ikke vederlag, da ferieperioden refererer til hviletid, det vil sige den tid, hvor medarbejderen ikke udfører nogen arbejdsopgaver (Artikler 106, 107, 114, 139 i Labour). Kode for Den Russiske Føderation). Derfor bestemmes datoen for faktisk modtagelse af indkomst ved udbetaling af feriepenge til en medarbejder på dagen for udbetalingen (post. af Præsidiet for Den Russiske Føderations højeste voldgiftsret dateret 02/07/2012 nr. 11709/11 breve fra det russiske finansministerium dateret 01/26/2015 nr. 03-04-06/2187, dateret 06/06/2012 nr. 03-04-08/8-139, dateret 10. oktober 2007 nr. 03-04-06-01/349, Federal Tax Service of Russia dateret 24. oktober 2013 nr. BS-4-11/190790).

Personlig indkomstskat tilbageholdelse af feriepenge udføres også på betalingsdatoen (paragraf 4 i artikel 226 i Den Russiske Føderations skattelov). Følgelig vil de datoer, der vises på linje 100 og linje 110 i sektion 2 i formular 6-NDFL i relation til sådanne betalinger, falde sammen.

Vigtig!

Klausul 4.2 i proceduren for udfyldelse af formular 6-NDFL (godkendt efter ordre fra Federal Tax Service of Russia dateret 14. oktober 2015 nr. ММВ-7-11/450@) giver mulighed for separat udfyldelse af linje 100-140 i relation til til forskellige indkomsttyper, der har samme dato for faktisk modtagelse, men forskellige frister for overførsel af personlig indkomstskat.

Samtidig er proceduren for bestemmelse af datoen for overførsel til budgettet for personlig indkomstskat tilbageholdt fra feriepenge blevet reguleret siden 2016 af en særlig norm (anden afsnit af stk. 6 i artikel 226 i skatteloven for Den Russiske Føderation ): ved betaling af sådan indkomst er skatteagenter forpligtet til at overføre beløbene for beregnet og tilbageholdt skat senest den sidste dato i den måned, hvor sådanne betalinger blev foretaget.

Det betyder, at fristen for overførsel af personlig indkomstskat af indkomst i form af feriepenge fastsættes som den sidste dag i den måned, hvor feriepengene faktisk er udbetalt. Det er derfor denne dato, der skal afspejles på linje 120 i afsnit 2 i blanket 6-NDFL i forhold til indkomsttypen "Beløb af feriebetalinger".

Eksempel

Operationen med at udbetale en medarbejder feriepenge den 27. juni 2016 skal afspejles i sektion 2 i formular 6-NDFL for halvåret, udarbejdet fra rapporteringsdatoen den 30. juni 2016, som følger:

på linje 100 angiver datoen 27/06/2016;

på linje 110 - 27/06/2016;

på linje 120 - 30/06/2016;

Refleksion i 6-NDFL af merbetalinger i forbindelse med afklaring af gennemsnitsindtjening

Feriebetaling foretages senest tre dage før dens start (artikel 136 i Den Russiske Føderations arbejdskodeks). Beregningen af den gennemsnitlige indtjening for udbetaling af årlig ferie (artikel 139 i Den Russiske Føderations arbejdskodeks) er baseret på den løn, der faktisk er tilfaldet medarbejderen og den tid, han faktisk har arbejdet i de 12 kalendermåneder forud for den periode, hvor medarbejder bevarer gennemsnitslønnen. I dette tilfælde anses en kalendermåned for at være perioden fra den 1. til den 30. (31.) dag i den tilsvarende måned inklusive (i februar - til og med den 28. (29.) dag).

I det givne eksempel kom slutdatoen for beregningsperioden for beregning af den gennemsnitlige indtjening for betaling for årlig ferie (30.06.2016) dog efter fristen for betaling af ferie. I den forbindelse genberegnes den gennemsnitlige indtjening efter kalendermånedens udløb, og medarbejderen får en passende merbetaling på førstkommende lønningsdag.

Eksempel (fortsat)

Efter udløbet af kalendermåneden modtog medarbejderen i forbindelse med genberegning af den gennemsnitlige indtjening en tilsvarende merudbetaling af feriepenge på førstkommende lønningsdag (07-08-2016). Da denne betaling faktisk blev foretaget allerede i juli 2016, skal den afspejles i beregningen af 6-NDFL for 9 måneder af 2016 (pr. 30. september) som følger:

på linje 100 angiver datoen 07/08/2016;

på linje 110 - 07/08/2016;

på linje 120 - 08/01/2016 (under hensyntagen til klausul 7 i artikel 6.1 i Den Russiske Føderations skattelov);

på linje 130 og 140 - de tilsvarende samlede indikatorer.

Engangsbetaling for ferie i 6-NDFL

Organisationens lønregulativ kan give mulighed for en engangsudbetaling for årlig ferie. Denne betaling er ikke materiel bistand (social ydelse), men er i virkeligheden en incitamentsydelse, som optjenes og udbetales samtidig med feriebetalinger og er fuldt ud beskattet af den personlige indkomst.

Artikel 129 i arbejdsloven definerer incitamentsbetalinger (supplerende betalinger og bonusser af incitamentskarakter, bonusser og andre incitamentsbetalinger) som et af lønelementerne (medarbejdervederlag).

Med henblik på beregning af personlig indkomstskat i forhold til indkomst i form af løn er der fastsat en særlig bestemmelse (klausul 2 i artikel 223 i Den Russiske Føderations skattelov), ifølge hvilken datoen for den faktiske modtagelse af skatteyderen af en sådan indkomst indregnes som den sidste dag i den måned, for hvilken han var optjent indkomst for arbejdsopgaver udført i henhold til en ansættelsesaftale (kontrakt). I dette tilfælde forstås indkomst i form af løn som direkte vederlag for udførte arbejdsopgaver (brev fra Ruslands finansministerium dateret 12. november 2007 nr. 03-04-06-01/383).

I denne forbindelse bør datoen for faktisk modtagelse af indkomst i form af en incitamentsbetaling bestemmes som dagen for betaling af denne indkomst (afsnit 1, paragraf 1, artikel 223 i Den Russiske Føderations skattelov). Denne holdning blev bekræftet af Ruslands finansministerium (brev fra det russiske finansministerium dateret 27. marts 2015 nr. 03-04-07/17028).

Heraf kan vi konkludere, at et engangsbeløb for ferie, som er af stimulerende, incitamentskarakter, i henhold til skattelovens kapitel 23, ikke kan klassificeres som en indkomstart med kode 2000 ”Vederlag modtaget af skatteyderen pr. udførelsen af arbejdsopgaver eller andre opgaver; løn og andre skattepligtige betalinger til militært personel og tilsvarende kategorier af personer (undtagen betalinger i henhold til civile kontrakter).

Der er ingen særlig procedure for beregning, tilbageholdelse og betaling af personlig indkomstskat, samt en særskilt kode for denne type indkomst, såsom et engangsbeløb for årlig ferie i henhold til vederlagsreglementet. Det pågældende engangsbeløb kan ifølge forfatteren klassificeres som anden indkomst under indkomstkode 4800.

På grund af det faktum, at bestemmelserne i skattelovens kapitel 23 fastsætter forskellige frister for overførsel af skat af indkomst i form af feriebetalinger og i form af incitament (stimulus) betalinger, henfører denne engangsbetaling til typen af indkomst "Beløb af feriepenge" kan føre til forkert udfyldelse af linje 120 i § 2-beregningerne af 6-NDFL. Samtidig afspejles følgende datoer i sektion 2 i formular 6-NDFL i forhold til sådan indkomst:

på linje 100 i afsnit 2 "Dato for faktisk modtagelse af indkomst" angiver betalingsdagen (overførsel) af engangsbeløbet for ferie (afsnit 1, paragraf 1, artikel 223 i Den Russiske Føderations skattelov);

på linje 110 i afsnit 2 "Dato for tilbageholdelse af skat" - samme dato som i linje 100, det vil sige betalingsdatoen (klausul 4 i artikel 226 i Den Russiske Føderations skattelov);

i henhold til linje 120 i afsnit 2 "Skattebetalingsfrist" - dagen efter datoen for betaling af den pågældende indkomst (klausul 6 i artikel 226 i Den Russiske Føderations skattelov).

Vigtig!

Forveksle ikke den faktiske betalingsdato og fristen for betaling af personlig indkomstskat. Baseret på bestemmelserne i stk. 2 i stk. 6 i artikel 226 og stk. 9 i artikel 226 i skatteloven er det lovligt at overføre tilbageholdt personlig indkomstskat både på dagen for udbetaling af indkomst i form af feriepenge og pr. enhver efterfølgende dag i den aktuelle måned (inklusive den sidste dag i den måned, hvori der er udbetalt feriepenge).

Skatteagenten forelagde en personlig indkomstskatteberegning til skattemyndigheden, hvorunder en skrivebordsrevision afslørede fejl i forbindelse med opgørelse og betaling af skat, samt det forhold, at indkomstskattebeløb tilbageholdt fra enkeltpersoner i utide blev overført til budgettet.

Resultat: sagen blev sendt til fornyet behandling i appelretten, da retten ikke vurderede alle selskabernes argumenter

Grundlaget for

Beslutningen blev truffet på grundlag af inspektionens konklusion om, at i strid med stk. 1 i artikel 210 i Den Russiske Føderations skattelov blev skattegrundlaget i indkomsterklæringen i Form 3-NDFL for 2016 undervurderet som følge af en forkert beregning af indkomsten modtaget fra indløsningen af gældsbreve fra PJSC Sberbank i Rusland.Resultat: efter at have undersøgt sagsmaterialet, analyseret beviser og argumenter indsamlet i sagen

Anfægtet ikke-normativ

en retsakt blev vedtaget af skattemyndigheden baseret på resultaterne af behandlingen af materialerne fra den lokale skatterevision. Grundlaget for opgørelsen af merværdiafgift, bøder og anvendelse af skattemæssige sanktioner for ufuldstændig betaling af skat i form af bøde var skattemyndighedens konklusion om, at entreprenøren undervurderede beskatningsgrundlaget på grund af manglende medtagelse heri indtægter fra leje af erhvervslokaler Al retspraksis om dette emne »Skattepligtig indkomst

Lad os se på, hvordan man korrekt reflekterer i rapportering om Form 6-NDFL feriebetalinger for en ferie, der starter i juli, optjent og betalt i juni tre dage (artikel 136 i Den Russiske Føderations arbejdskodeks) før dens start.

Udfyldelse af 6-NDFL (godkendt ved ordre) udføres på grundlag af regnskabsdata for indkomst, der er påløbet og udbetalt til enkeltpersoner af en skatteagent, skattefradrag til enkeltpersoner, beregnet og tilbageholdt personlig indkomstskat indeholdt i skatteregnskabsregistre (klausul 1 i artikel 230 i Den Russiske Føderations skattelov).

Formerne for skatteregnskabsregistre og proceduren til at afspejle analytiske skatteregnskabsdata og data fra primære regnskabsbilag udvikles af skatteagenten uafhængigt og skal indeholde:

- oplysninger, der muliggør identifikation af skatteyderen;

- typen af indkomst betalt til skatteyderen og givet skattefradrag samt udgifter og beløb, der reducerer skattegrundlaget, i overensstemmelse med koderne for indkomsttyper (godkendt efter ordre fra Ruslands føderale skattetjeneste af 10. september 2015 nr. ММВ-7-11/387@);

- indkomstbeløb og datoer for deres betaling;

- skatteyder status;

- datoer for tilbageholdelse af skat og overførsel til budgetsystemet i Den Russiske Føderation, detaljer om det tilsvarende betalingsdokument.

- Afsnit 1 "Generaliserede indikatorer", som angiver mængderne af optjent indkomst, beregnet og tilbageholdt skat, aggregeret for alle personer, på periodiseringsbasis fra begyndelsen af skatteperioden til den relevante skattesats;

- Afsnit 2 "Datoer og beløb for faktisk modtaget indkomst og tilbageholdt skat af personlig indkomst", som angiver datoerne for fysisk modtagelse af indkomst og kildeskat, tidspunktet for skatteoverførsel og beløbene for faktisk modtaget indkomst og tilbageholdt skat generaliseret for alle individer.

Baseret blandt andet på bestemmelserne i kapitel 23 i skatteloven er datoen for faktisk modtagelse af indkomst, datoen for tilbageholdelse af personlig indkomstskat og datoen (perioden) for overførsel af personlig indkomstskat til budgettet tre uafhængige datoer , som hver er bestemt på grundlag af separate normer i dette kapitel (artikel 223, stk. 4, 6, artikel 226, stk. 7, 9, artikel 226.1 i Den Russiske Føderations skattelov; breve fra den føderale skattetjeneste af Rusland dateret 03/18/2016 nr. BS-4-11/4538@, dateret 02/12/2016 nr. BS-3-11/553@, dateret 01/20/2016 nr. BS-4-11/ 546@, dateret 24.11.2015 nr. BS-4-11/20483@).

Bemærk venligst, at 6-NDFL-beregningen ikke giver mulighed for angivelse af koder for de typer indkomst, som skatteagenten betaler til skatteyderne. Samtidig er proceduren for at bestemme ovennævnte datoer, hvilket igen påvirker rigtigheden af at udfylde sektion 2 i formular 6-NDFL.

Udfyldelse af 6-NDFL vedrørende feriepengebeløb

I generelle tilfælde:- datoen for den faktiske modtagelse af indkomst i kontanter er defineret som dagen for betaling (overførsel til en bankkonto) af en sådan indkomst (afsnit 1, paragraf 1, artikel 223 i Den Russiske Føderations skattelov);

- Skatteagenter er forpligtet til at tilbageholde det påløbne skattebeløb direkte fra skatteyderens indkomst ved faktisk betaling (klausul 4 i artikel 226 i Den Russiske Føderations skattelov);

- Skatteagenten er forpligtet til at overføre beløbene for beregnet og tilbageholdt skat senest dagen efter betalingsdagen (med nogle undtagelser) (klausul 6 i artikel 226 i Den Russiske Føderations skattelov).

Den gennemsnitlige indtjening, der er sparet for den årlige ferieperiode, er ikke vederlag, da ferieperioden refererer til hviletid, det vil sige den tid, hvor medarbejderen ikke udfører nogen arbejdsopgaver (Artikler 106, 107, 114, 139 i Labour). Kode for Den Russiske Føderation). Derfor bestemmes datoen for faktisk modtagelse af indkomst ved udbetaling af feriepenge til en medarbejder på dagen for udbetalingen (post. af Præsidiet for Den Russiske Føderations højeste voldgiftsret dateret 02/07/2012 nr. 11709/11 breve fra det russiske finansministerium dateret 01/26/2015 nr. 03-04-06/2187, dateret 06/06/2012 nr. 03-04-08/8-139, dateret 10. oktober 2007 nr. 03-04-06-01/349, Federal Tax Service of Russia dateret 24. oktober 2013 nr. BS-4-11/190790).

Personlig indkomstskat tilbageholdelse af feriepenge udføres også på betalingsdatoen (paragraf 4 i artikel 226 i Den Russiske Føderations skattelov). Følgelig vil de datoer, der vises på linje 100 og linje 110 i sektion 2 i formular 6-NDFL i relation til sådanne betalinger, falde sammen.

Vigtig!

Klausul 4.2 i proceduren for udfyldelse af formular 6-NDFL (godkendt efter ordre fra Federal Tax Service of Russia dateret 14. oktober 2015 nr. ММВ-7-11/450@) giver mulighed for separat udfyldelse af linje 100-140 i relation til til forskellige indkomsttyper, der har samme dato for faktisk modtagelse, men forskellige frister for overførsel af personlig indkomstskat.

Samtidig er proceduren for bestemmelse af datoen for overførsel til budgettet for personlig indkomstskat tilbageholdt fra feriepenge blevet reguleret siden 2016 af en særlig norm (anden afsnit af stk. 6 i artikel 226 i skatteloven for Den Russiske Føderation ): ved betaling af sådan indkomst er skatteagenter forpligtet til at overføre beløbene for beregnet og tilbageholdt skat senest den sidste dato i den måned, hvor sådanne betalinger blev foretaget.

Det betyder, at fristen for overførsel af personlig indkomstskat af indkomst i form af feriepenge fastsættes som den sidste dag i den måned, hvor feriepengene faktisk er udbetalt. Det er derfor denne dato, der skal afspejles på linje 120 i afsnit 2 i blanket 6-NDFL i forhold til indkomsttypen "Beløb af feriebetalinger".

Operationen med at udbetale en medarbejder feriepenge den 27. juni 2016 skal afspejles i sektion 2 i formular 6-NDFL for halvåret, udarbejdet fra rapporteringsdatoen den 30. juni 2016, som følger:

- på linje 100 angiver datoen 27/06/2016;

- på linje 110 - 27/06/2016;

- på linje 120 - 30/06/2016;

Refleksion i 6-NDFL af merbetalinger i forbindelse med afklaring af gennemsnitsindtjening

Feriebetaling foretages senest tre dage før dens start (artikel 136 i Den Russiske Føderations arbejdskodeks). Beregningen af den gennemsnitlige indtjening for udbetaling af årlig ferie (artikel 139 i Den Russiske Føderations arbejdskodeks) er baseret på den løn, der faktisk er tilfaldet medarbejderen og den tid, han faktisk har arbejdet i de 12 kalendermåneder forud for den periode, hvor medarbejder bevarer gennemsnitslønnen. I dette tilfælde anses en kalendermåned for at være perioden fra den 1. til den 30. (31.) dag i den tilsvarende måned inklusive (i februar - til og med den 28. (29.) dag).I det givne eksempel kom slutdatoen for beregningsperioden for beregning af den gennemsnitlige indtjening for betaling for årlig ferie (30.06.2016) dog efter fristen for betaling af ferie. I den forbindelse genberegnes den gennemsnitlige indtjening efter kalendermånedens udløb, og medarbejderen får en passende merbetaling på førstkommende lønningsdag.

EKSEMPEL (fortsat)

Efter udløbet af kalendermåneden modtog medarbejderen i forbindelse med genberegning af den gennemsnitlige indtjening en tilsvarende merudbetaling af feriepenge på førstkommende lønningsdag (07-08-2016). Da denne betaling faktisk blev foretaget allerede i juli 2016, skal den afspejles i beregningen af 6-NDFL for 9 måneder af 2016 (pr. 30. september) som følger:

- på linje 100 angiver datoen 07/08/2016;

- på linje 110 - 07/08/2016;

- på linje 120 - 08/01/2016 (under hensyntagen til klausul 7 i artikel 6.1 i Den Russiske Føderations skattelov);

- på linje 130 og 140 - de tilsvarende samlede indikatorer.

Engangsbetaling for ferie i 6-NDFL

Organisationens lønregulativ kan give mulighed for en engangsudbetaling for årlig ferie. Denne betaling er ikke materiel bistand (social ydelse), men er i virkeligheden en incitamentsydelse, som optjenes og udbetales samtidig med feriebetalinger og er fuldt ud beskattet af den personlige indkomst.Artikel 129 i arbejdsloven definerer incitamentsbetalinger (supplerende betalinger og bonusser af incitamentskarakter, bonusser og andre incitamentsbetalinger) som et af lønelementerne (medarbejdervederlag).

Med henblik på beregning af personlig indkomstskat i forhold til indkomst i form af løn er der fastsat en særlig bestemmelse (klausul 2 i artikel 223 i Den Russiske Føderations skattelov), ifølge hvilken datoen for den faktiske modtagelse af skatteyderen af en sådan indkomst indregnes som den sidste dag i den måned, for hvilken han var optjent indkomst for arbejdsopgaver udført i henhold til en ansættelsesaftale (kontrakt). I dette tilfælde forstås indkomst i form af løn som direkte vederlag for udførte arbejdsopgaver (brev fra Ruslands finansministerium dateret 12. november 2007 nr. 03-04-06-01/383).

I denne forbindelse bør datoen for faktisk modtagelse af indkomst i form af en incitamentsbetaling bestemmes som dagen for betaling af denne indkomst (afsnit 1, paragraf 1, artikel 223 i Den Russiske Føderations skattelov). Denne holdning blev bekræftet af Ruslands finansministerium (brev fra det russiske finansministerium dateret 27. marts 2015 nr. 03-04-07/17028).

Heraf kan vi konkludere, at et engangsbeløb for ferie, som er af stimulerende, incitamentskarakter, i henhold til skattelovens kapitel 23, ikke kan klassificeres som en indkomstart med kode 2000 ”Vederlag modtaget af skatteyderen pr. udførelsen af arbejdsopgaver eller andre opgaver; løn og andre skattepligtige betalinger til militært personel og tilsvarende kategorier af personer (undtagen betalinger i henhold til civile kontrakter).

Der er ingen særlig procedure for beregning, tilbageholdelse og betaling af personlig indkomstskat, samt en særskilt kode for denne type indkomst, såsom et engangsbeløb for årlig ferie i henhold til vederlagsreglementet. Det pågældende engangsbeløb kan ifølge forfatteren klassificeres som anden indkomst under indkomstkode 4800.

På grund af det faktum, at bestemmelserne i skattelovens kapitel 23 fastsætter forskellige frister for overførsel af skat af indkomst i form af feriebetalinger og i form af incitament (stimulus) betalinger, henfører denne engangsbetaling til typen af indkomst "Beløb af feriepenge" kan føre til forkert udfyldelse af linje 120 i § 2-beregningerne af 6-NDFL. Samtidig afspejles følgende datoer i sektion 2 i formular 6-NDFL i forhold til sådan indkomst:

- på linje 100 i afsnit 2 "Dato for faktisk modtagelse af indkomst" angiver betalingsdagen (overførsel) af engangsbeløbet for ferie (afsnit 1, paragraf 1, artikel 223 i Den Russiske Føderations skattelov);

- på linje 110 i afsnit 2 "Dato for tilbageholdelse af skat" - samme dato som i linje 100, det vil sige betalingsdatoen (klausul 4 i artikel 226 i Den Russiske Føderations skattelov);

- på linje 120 i afsnit 2 "Skattebetalingsfrist" - dagen efter datoen for betaling af den pågældende indkomst (klausul 6 i artikel 226 i Den Russiske Føderations skattelov).

Forveksle ikke den faktiske betalingsdato og fristen for betaling af personlig indkomstskat. Baseret på bestemmelserne i stk. 2 i stk. 6 i artikel 226 og stk. 9 i artikel 226 i skatteloven er det lovligt at overføre tilbageholdt personlig indkomstskat både på dagen for udbetaling af indkomst i form af feriepenge og pr. enhver efterfølgende dag i den aktuelle måned (inklusive den sidste dag i den måned, hvori der er udbetalt feriepenge).

Enhver revisor er interesseret i, hvordan man afspejler feriepenge i 6-NDFL. Lad os se nærmere på at udfylde 6-NDFL ved at bruge følgende typer betalinger som eksempel:

- feriepenge;

- overførsel af feriepenge;

- feriegodtgørelse ved afskedigelse;

- feriepenge for juli måned udbetalt i juni måned.

Feriepenge er kontant indkomst, som en medarbejder modtager fra en tidligere arbejdet periode. Alle medarbejdere, der arbejder under en ansættelseskontrakt, modtager feriepenge. Arbejdsgiveren er forpligtet til at betale feriepengebeløbet 3 kalenderdage før feriens begyndelse (der tages hensyn til kalenderdage, ikke hverdage).

Hvis en medarbejder fratræder af egen fri vilje, er arbejdsgiveren i overensstemmelse med artikel 127 i Den Russiske Føderations arbejdskodeks forpligtet til at betale ham kompensation for ubrugt ferie. I henhold til artikel 140 i Den Russiske Føderations arbejdskodeks er arbejdsgiveren forpligtet til at foretage alle betalinger på den sidste arbejdsdag for den afskedigede medarbejder. Medarbejderen modtager således godtgørelsen for uudnyttet ferie den sidste hverdag.

Feriepenge kan opdeles i to situationer:

- når feriepenge udbetales særskilt fra løn;

- når feriepenge udbetales sammen med løn.

I den første situation, i 6-NDFL, vises feriepengene som en særskilt linje, da den optjenes individuelt til medarbejderen og derfor har en særskilt skattebetalingsfrist.

I den anden situation afspejles feriepenge i § 2 særskilt, da fristen for at betale skat af feriepenge har en frist.

Når du udfylder 6-NDFL for feriepenge, kan du derfor bemærke følgende:

- i § 1 medregnes feriepengebeløbet i indkomsten på linje 020;

- det beregnede beløb for personlig indkomstskat af feriepenge er inkluderet i det beregnede skattebeløb på linje 040;

- Den påløbne personskat indgår i det samlede beløb for betalt skat i linje 070, hvis den er opført i den aktuelle indberetningsperiode.

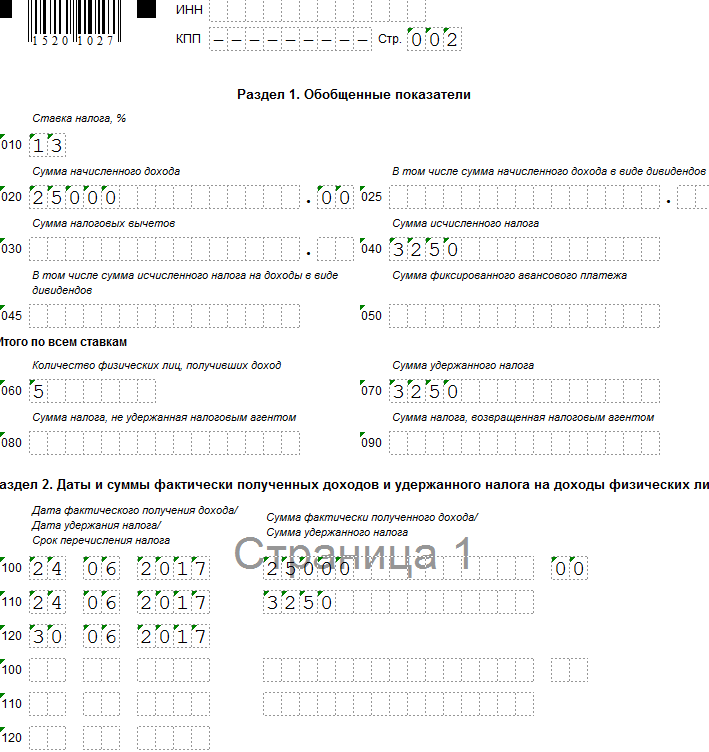

Eksempel 1. Feriepenge optjent og udbetalt i et kvartal

Lad os sige, at organisationen betalte feriepenge til en medarbejder den 15. marts i mængden af 25.000 rubler, tilbageholdt 13% skat på 3.250 rubler.

Få 267 videolektioner på 1C gratis:

For det første kvartal blev der optjent en løn på 900.000 rubler; mængden af skattefradrag beløb sig til 63.000 rubler; påløbet personlig indkomstskat er 108.810 rubler. ((900.000 – 63.000 * 13/100).

- linje 020 - 925.000 gnid. (900.000 + 25.000);

- linje 030 - 63.000 rubler;

- linje 040 - 112.060 gnid. (108.810 + 3.250);

- linje 070 - 103.250 gnid. (100.000 + 3.250);

- linje 100 - 31/01/2017; linje 130 - 300.000 rubler;

- linje 110 - 02/06/2017; linje 140 - RUB 36.270;

- linje 120 - 02/07/2017;

- linje 100 - 28/02/2017; linje 130 - 300.000 rubler;

- linje 110 - 03/06/2017; linje 140 - 36.270 rubler;

- linje 120 - 03/07/2017;

- linje 100 - 15/03/2017; linje 130 - 25.000 rubler;

- linje 110 - 16/03/2017; linje 140 - 3.250 rubler;

- linje 120 - 17/03/2017;

- linje 100 - 31/03/2017; linje 130 - 300.000 rubler;

- linje 110 - 04/06/2017; linje 140 - RUB 36.270;

- linje 120 - 04/07/2017

Eksempel 2. Overførselsferiepenge (feriepenge optjent i et kvartal og udbetalt i det næste kvartal)

Lad os sige, at organisationen optjente feriepenge til en medarbejder på 50.000 rubler den 30. juni og betalte den den 5. juli; skat 13% i mængden af 6.500 rubler. Organisationen overførte feriepengene på udbetalingsdagen.

Optjente feriepenge afspejles ikke i 6-NDFL-beregningen for de seks måneder. Beløbet af feriepenge vil blive afspejlet i beregningen af 6-NDFL i 9 måneder.

Lad os udføre beregningen og udfylde formularen som følger:

- linje 020 - 50.000 rub.;

- linje 040 - 6.500 rubler;

- linje 070 - 6.500 rubler;

- linje 100 - 07/05/2017; linje 130 - 50.000 rubler;

- linje 110 - 07/05/2017; linje 140 - 6.500 rubler;

- linje 120 - 31/07/2017:

Eksempel 3. Erstatning for uudnyttet ferie ved afskedigelse i 6-NDFL

Lad os sige, at en medarbejder frivilligt stoppede den 24. juni. Revisoren optjente kompensation for ubrugt ferie på 25.000 rubler, skat på 13% i mængden af 3.250 rubler.

Kompensationsbeløbet for ubrugt ferie i beregningen af 6-NDFL afspejles i rapporteringsperioden, hvor afskedigelsesdagen falder (brev fra den russiske føderale skattetjeneste af 11. maj 2016 N BS-3-11/ 2094@).

Lad os udføre beregningen og udfylde formularen som følger:

- linje 020 - 25.000 rubler;

- linje 040 - 3.250 rubler;

- linje 070 - 3.250 gnid.

- linje 100 - 24/06/2017; linje 130 - 25.000 rubler;

- linje 110 - 24/06/2017; linje 140 - 3.250 rubler;

- linje 120 - 30/06/2017:

Eksempel 4: Ferie starter i et kvartal, men feriepenge udbetales i det foregående kvartal

Lad os antage, at en medarbejder i en organisation får orlov med start den 5. juli. Revisoren optjente og betalte feriepenge den 29. juni i et beløb på 25.600 rubler; skat 13% til et beløb på 3.328 RUB.

Optjente feriepenge ved opgørelsen af 6 personlige indkomstskatter afspejles for 1. halvår 2017.

Lad os udføre beregningen og udfylde formularen som følger:

- linje 020 - 25.600 rubler;

- linje 040 - 3.328 rubler;

- linje 070 - 3.328 gnid.

- linje 100 - 29/06/2017; linje 130 - 25.600 rubler;

- linje 110 - 29/06/2017; linje 140 - 3.328 rubler;

- linje 120 - 30/06/2017: