Enhver virksomheds hovedopgave er at tjene penge. Derfor, før en ny virksomhed startes, skal en iværksætter gennemføre det korrekte break-even point beregning ... Dette punkt viser på hvilket tidspunkt virksomheden vil dække alle former for tab og endelig begynde at bringe reel fortjeneste. I det væsentlige er dette en rutinemæssig beregning af virksomhedens effektivitet. Den korrekte placering af dette punkt viser forretningsmænd og investorer, hvor rentabelt det er at deltage i et projekt, hvilke risici der er, og hvornår investeringen vil betale sig. Baseret på disse data vil den endelige beslutning blive truffet.

Hvad er et break-even-punkt

Nulstillingspunktet er mængden af ydede tjenester eller salg, hvor fortjenesten er nul. På engelsk lyder dette koncept som Break evenpoint eller simpelthen BEP for kort. Fra økonomiforløbet ved vi, at overskud er forskellen mellem TotalRevenu (indkomst) og TotalCost (udgifter). BEP måles normalt i monetære eller fysiske termer. Ved at beregne denne indikator kan du forstå, hvor mange tjenester eller varer du skal sælge for at gå i stykker. Hvis salget er lavere, vil du arbejde negativt, højere - du vil tjene penge.

TB er en vigtig indikator for en virksomhed. Ifølge den kan du bestemme, hvor effektivt virksomheden fungerer, om den er stabil på markedet og bruger penge. Hvis BEP -indikatoren stiger, skal du være opmærksom på omkostningsoptimering (i mangel af ændringer i virksomhedens struktur). Nulstillingspunktet kan ændre sig med ekspansion eller sammentrækning, med prisændringer, åbning af nye handelsbånd osv. Men uanset hvad det er, er BEP en af de vigtigste forretningsindikatorer - det er af det, at udsigterne til arbejde og investeringer bestemmes.

Ved at kende TB, kan du selv bestemme:

- Giver det mening at investere i en virksomhed, og er det virkelig i stand til at sælge så mange varer for at gå til nul?

- Bestem effektiviteten af arbejdet efter et stykke tid (ideelt set bør TB forblive den samme som den var).

- Bestem produktionsomkostningerne. Det kan være fornuftigt at ændre mængden af varer, der produceres, når produktionen falder og omvendt.

- Tiltræk en ekstern investor ved at vise dem effektive forretningsplaner baseret på markedsundersøgelser og BEP -metrik.

Sådan beregnes

Så vi fandt ud af begrebet TB. Lad os nu se på, hvordan man beregner break-even-punktet ... For at gøre dette skal du analysere din virksomhed. Bestem, hvilke omkostninger der er faste (husleje, forsyningsselskaber, lønninger, skatter, afskrivninger på udstyr), og hvilke der er variabler (råvarer, bonusser, ekspansion, uventede køb, komponenter).

Bemærk:faste omkostninger - værdien er faktisk konstant. Du kan ikke nægte dem på nogen måde, selvom du kan foretage en forsinkelse i betalingerne (f.eks. Acceptere at overføre huslejen).

Faste omkostninger ændrer sig kun, når der sker noget globalt: du åbner en ny butik, din husleje hæves, skatten eller arbejdslovgivningen ændres, der sker en alvorlig værdiforringelse af penge (inflation).

Den korrekte beregning af break-even-punktet giver dig mulighed for at foretage en detaljeret analyse af virksomheden

Variable omkostninger er hovedsageligt direkte relateret til produktions- og salgsmængden. De ændrer sig med markedet. For eksempel modtog du en ordre, der overlapper din normale produktionsmængde med 50% - du bliver nødt til at købe flere råvarer, maskiner og folk vil arbejde i 2 skift, så du bliver nødt til at betale mere for forsyningsselskaber og betale bonusser.

Her skal det tages i betragtning, at variable omkostninger, når produktionsmængden ændres, forbliver samme sted, det vil sige, at de betragtes som betinget konstante, og break-even point viser hvor hurtigt du går til nul.

Beregningsprincip

Pointen kan findes på to forskellige måder:

- I værdi.

- Ved naturligt udtryk.

Lad os finde ud af, hvordan vi korrekt beregner TB ifølge den anden metode, da det er mere almindeligt. For at gøre dette skal du definere flere metrics:

- FC er mængden af faste omkostninger;

- P er prisen på en enhed af en tjeneste eller et produkt;

- AVC er størrelsen på de variable omkostninger.

Når dataene er tilgængelige, kan du nemt beregne din BEP-score ved hjælp af formlen BEP = FC / (P-AVC).

Vi fortæller dig om virksomhedens break-even-punkt, formlen og algoritmen til beregning af den i analytisk og grafisk form.

Virksomhedens break-even-punkt(eng. CVP-point) viser, hvad mængden af produktion af varer og tjenester skal være, samt deres salg for at dække alle omkostninger og udgifter. Nulstillingspunktet kan udtrykkes i mængden af producerede produkter, i monetære termer eller den mulige mængde af fremtidig fortjeneste.

Bag break-even point-indikatoren bør man, ligesom enhver finansiel indikator, se økonomisk mening. Så break-even-punktet fungerer som en indikator, der viser, hvilken størrelse produktion af varer / tjenester der er kritisk for virksomheden, hvor fortjeneste og tab er lig med nul. Nulstillingspunktet bruges til at analysere virksomhedens økonomiske tilstand, jo højere produktions- og salgsmængde over dette kritiske punkt er, desto bedre er dens solvens og finansielle styrke.

Modellen til beregning af virksomhedens break-even-punkt

Ved beregningen af break-even-punktet bruger virksomhederne følgende antagelser og forenklinger af virkeligheden:

- Output og omkostninger har et lineært forhold (har en lineær ændringstendens);

- Variable omkostninger og produktpriser er konstante i den overvejede fremtidige periode;

- Produktionskapaciteten er konstant, produktstrukturen ændres ikke;

- Lagre af færdigvarer er ubetydelige og vil ikke være i stand til at forvrænge vurderingen af virksomhedens breakeven -punkt. Med andre ord svarer produktionsstørrelsen til salgsmængden;

- Variable omkostninger kan forudsiges og estimeres nøjagtigt i den kommende periode;

Som vi kan se, tages de ideelle betingelser for at vurdere break-even-punktet: stabilt marked, produktion og organisatoriske forhold. I virkeligheden påvirkes produktionsoutput, salg og omkostninger af mange eksterne faktorer, der er svære at forudsige i planperioden. Overvej ikke desto mindre den ideelle model til beregning af virksomhedens break-even-punkt.

Stadier til beregning af break-even-punktet ifølge A.D. Sheremet

Indenrigsøkonom A.D. Sheremet identificerede de tre vigtigste faser for at bestemme virksomhedens breakeven -punkt.

- Indsamling af den nødvendige information til analysen. Vurdering af produktionsniveau, salg af produkter, overskud og tab.

- Beregning af størrelsen af variable og faste omkostninger, bestemmelse af break-even point og sikkerhedszone.

- Vurdering af det påkrævede niveau for salg / produktion for at sikre virksomhedens finansielle stabilitet.

Virksomhedens opgave er at bestemme den nedre grænse for dens finansielle stabilitet og skabe muligheder for at øge sikkerhedszonen.

Bryde lige. 2 beregningsformler

Nedenfor er formlerne til beregning af en virksomheds break-even-punkt. Som regel bruges break-even-punktet udtrykt i produktionsmængden og den monetære ækvivalent af den genererede indkomst.

Formlen til beregning af en virksomheds break-even-punkt i monetære termer

Det skal bemærkes, at variable omkostninger beregnes pr. Outputenhed, ikke total.

Formlen til beregning af en virksomheds break-even-punkt i fysiske termer

Et eksempel på beregning af et break-even-punkt i Excel

Faste omkostninger (FC) Er omkostninger, der ikke afhænger af produktionen. Det kan for eksempel være husleje til lokaler, leasingbetalinger, skatter, lønninger til administrativt personale osv.

Variable omkostninger (AVC)- det er omkostninger, der varierer afhængigt af produktionsmængden. Variable omkostninger inkluderer: omkostninger til råvarer og materialer, energi, brændstof, arbejderløn osv.

Pris per stk (HR)- repræsenterer salgsprisen for det frigivne produkt.

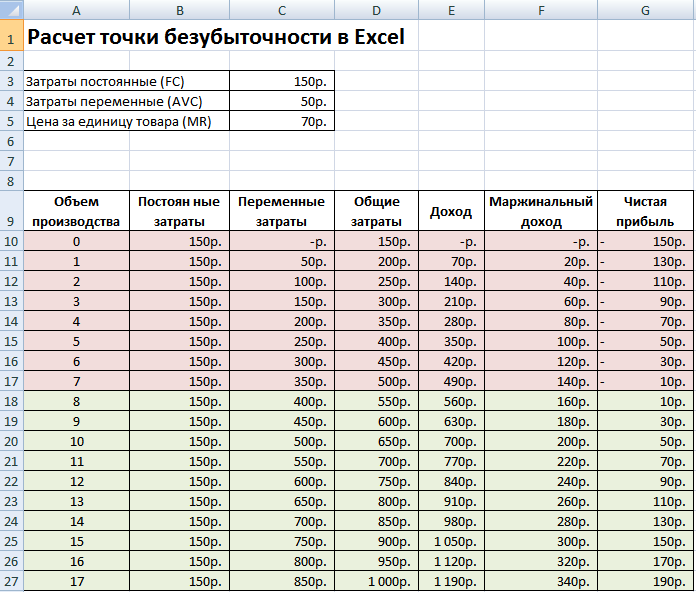

Lad os udfylde de vigtigste indikatorer i Excel. Faste omkostninger er 150 rubler, variable omkostninger er 50 rubler. og salgsprisen er 70 rubler. pr. produktionsenhed.

Bryde lige. hovedparametre

På det næste trin vil vi beregne, hvordan nettooverskuddets størrelse vil ændre sig afhængigt af produktionen, og bestemme ved hvilken salgsmængde af produkter, break-even-punktet vil komme. Lad os oprette en tabel med følgende kolonner.

Kolonne faste omkostninger= C3

Variable omkostninger= A10 * $ C $ 4

Samlede omkostninger = Variabel + faste omkostninger= B10 + C10

Indkomst= A10 * $ C $ 5

Marginal indkomst = Indkomst- Variable omkostninger = E10-C10

Nettoresultat= E10-C10-B10

Som vi kan se, blev nettoresultatet med start fra den 8. produktion positivt, og på den 7. produktion var det stadig negativt. Gennembrudspunktet er lig med produktionsvolumenet på 8 stykker. og salgsindkomst på 560 rubler.

|

★ (beregning af Sharpe, Sortino, Trainor, Kalmar, Modilyanka beta, VaR -forhold) + forudsigelse af kursbevægelse |

For større klarhed præsenterer vi en graf over ændringer i virksomhedens nettoresultat afhængigt af produktionsmængden / salget af produkter.

Du kan beregne og sammenligne andre beregnede indikatorer, som er vist i nedenstående figur. Hvis niveauet for produktion / salg hos virksomheden i øjeblikket svarer til 17 stk. om måneden er sikkerhedsmargenen 190 rubler.

Break-even point og praksis med at bruge det

Break-even point analyse bruges til en række forskellige formål. Lad os overveje nogle retninger og formål med at bruge denne indikator. Tabellen herunder viser målene for den mulige anvendelse af break-even-indikatoren i økonomisk praksis.

| Brugere | Formål med brug |

|

Interne brugere |

|

| Udviklings- / salgsdirektør | Beregning af den optimale pris pr. Godsenhed, beregning af omkostningsniveau, når virksomheden stadig kan være konkurrencedygtig. Beregning og udarbejdelse af en salgsplan |

| Ejere / Aktionærer | Bestemmelse af produktionsmængden, hvor virksomheden vil blive rentabel |

| Finansiel analytiker | Analyse af virksomhedens økonomiske tilstand og solvensniveauet. Jo længere virksomheden er fra break-even-punktet, jo højere er tærsklen for økonomisk pålidelighed |

| Produktionsdirektør | Bestemmelse af den mindste påkrævede produktionsmængde hos virksomheden |

|

Eksterne brugere |

|

| Långivere | Vurdering af virksomhedens økonomiske pålidelighed og solvens |

| Investorer | Evaluering af effektiviteten af virksomhedsudvikling |

| Stat | Vurdering af bæredygtig udvikling af virksomheden |

Brugen af break-even point-modellen bruges i ledelsesbeslutninger og giver dig mulighed for at give en generel beskrivelse af virksomhedens økonomiske tilstand, vurdere niveauet for kritisk produktion og salg for at udvikle et sæt foranstaltninger til at øge den finansielle styrke.

Fordele og ulemper ved break-even point-modellen

Lad os overveje de største fordele og ulemper ved break-even point-modellen.

Fordelene ved denne model ligger i enkelheden af analyse og vurdering af det krævede produktions- og salgsniveau, når det minimale kritiske niveau er nået. Ulemperne ved modellen ligger i betingelserne og begrænsningerne ved konstruktionen af denne model.

- Linearitet af ændringer i mængden af produktion og salg. Dette tager ikke højde for de forskellige pigge og pludselige ændringer, der er almindelige i det virkelige liv. Lineariteten er stærkt påvirket af produktionens sæsonbetingelser, ændringer i efterspørgslen i regionen og fremkomsten af nye konkurrenter på markedet. Alt dette ændrer efterspørgslen i fremtiden. Nye teknologier har stor indflydelse på produktionen, dette bestemmer også salgsmængden.

- Nulstillingsmodellen er velegnet til markeder med lav konkurrence og stor forbrugernes efterspørgsel efter fremstillede produkter. Globalisering af markeder skaber en mere volatil efterspørgsel efter nationale produkter.

- Omkostningerne ved råvarer under produktionen kan variere og ganske betydeligt.

- Mange faktorer påvirker salgsmængden: produktkvalitet, forhandlernetværksstørrelse, sæsonbetingelser, marketing osv.

- Dårligt brugt til små virksomheder med uregelmæssigt salg.

Resumé

Gennembrudspunktsmodellen giver dig mulighed for at bestemme den mindste acceptable grænse for salg og produktion af produkter til virksomheden. Denne model kan godt bruges til store virksomheder med et stabilt salgsmarked. Beregningen af break -even -punktet giver dig mulighed for at bestemme sikkerhedszonen - virksomhedens afstand fra det kritiske niveau, hvor overskuddet er nul.

En af de grundlæggende økonomiske og finansielle beregninger af enhver virksomheds aktiviteter er at bestemme dens break-even-punkt. Denne indikator angiver ved hvilken produktionsmængde organisationens aktiviteter vil være rentable, og den vil ikke lide tab. Excel giver brugerne værktøjer, der i høj grad letter bestemmelsen af denne indikator og viser resultatet grafisk. Lad os finde ud af, hvordan du bruger dem, når vi finder break-even-punktet med et specifikt eksempel.

Essensen af break-even-punktet er at finde værdien af produktionsvolumenet, hvor fortjenestens størrelse (tab) vil være lig med nul. Det vil sige, at med en stigning i produktionsmængden vil virksomheden begynde at vise rentabiliteten af sine aktiviteter, og med et fald vil det blive urentabelt.

Når du beregner break-even-punktet, skal du forstå, at alle omkostninger ved virksomheden betinget kan opdeles i faste og variable. Den første gruppe er ikke afhængig af produktionsmængden og er uændret. Dette kan omfatte lønnen for administrativt personale, udgifter til leje af lokaler, afskrivninger på anlægsaktiver mv. Men variable omkostninger afhænger direkte af produktionsmængden. Dette bør først og fremmest omfatte omkostningerne ved køb af råvarer og energibærere, derfor er denne type omkostninger normalt angivet pr. Enhed fremstillede produkter.

Det er med forholdet mellem faste og variable omkostninger, at begrebet et break-even-punkt er forbundet. Indtil en vis produktionsmængde er nået, udgør faste omkostninger et betydeligt beløb i de samlede produktionsomkostninger, men med en stigning i volumen falder deres andel, og derfor falder omkostningerne ved en produceret enhed. På break-even-niveauet er produktionsomkostninger og indtægter fra salg af varer eller tjenester ens. Med en yderligere stigning i produktionsmængden begynder virksomheden at tjene penge. Derfor er det så vigtigt at bestemme de produktionsmængder, hvor break-even-punktet nås.

Break-even point beregning

Vi vil beregne denne indikator ved hjælp af værktøjerne i Excel-programmet og også bygge en graf, som vi markerer break-even-punktet. Til beregninger vil vi bruge en tabel, hvor følgende indledende data om virksomhedens aktiviteter er angivet:

- Faste omkostninger;

- Variable enhedsomkostninger

- Enhedssalgspris.

Så lad os beregne data baseret på de værdier, der er angivet i tabellen i billedet herunder.

Opret en graf

Efter at tabellen er blevet oprettet, hvor break-even-punktet beregnes, kan du oprette en graf, hvor dette mønster vises visuelt. For at gøre dette bliver vi nødt til at bygge et diagram med to linjer, der afspejler virksomhedens omkostninger og indtægter. Nulstillingspunktet vil være i skæringspunktet mellem disse to linjer. Akse x i dette diagram vil antallet af enheder af produktet være placeret og aksen Y beløb.

- Gå til fanen "Indsæt"... Klik på ikonet "Få øje på" som placeres på tapen i værktøjskassen "Diagrammer"... Et udvalg af flere typer diagrammer åbner foran os. For at løse vores problem er typen ganske passende Prikket med glatte kurver og markører, så vi klikker på dette element på listen. Selvom du om ønsket kan bruge nogle andre typer diagrammer.

- Et tomt område af diagrammet åbner foran os. Det skal være fyldt med data. For at gøre dette skal du højreklikke på området. Vælg positionen i den aktiverede menu "Vælg data ...".

- Vinduet til valg af datakilde åbnes. Der er en blok på venstre side Forklaringsemner (rækker)... Klik på knappen "Tilføje" som er placeret i den angivne blok.

- Et vindue åbner foran os kaldet "Ændrer en række"... I den skal vi angive koordinaterne for placeringen af dataene, på grundlag af hvilke en af graferne vil blive bygget. Lad os først bygge en graf, der viser de samlede omkostninger. Derfor i marken "Rækkens navn" indtast posten fra tastaturet "Samlede omkostninger".

I marken "X -værdier" vi angiver koordinaterne for dataene i kolonnen "Antal varer"... For at gøre dette skal du placere markøren i dette felt, og derefter holde den venstre museknap nede og vælge den tilsvarende kolonne i tabellen på arket. Som du kan se, efter dens angivne handlinger, vil dets koordinater blive vist i rækken til redigering af rækker.

I det næste felt "Y -værdier" skal vise kolonneadresse "Udgifter i alt", som indeholder de data, vi har brug for. Vi handler i henhold til ovenstående algoritme: Sæt markøren i feltet, og vælg de celler i den kolonne, vi har brug for, med venstre museknap trykket ned. Dataene vises i feltet.

Når de angivne manipulationer er udført, skal du klikke på knappen "OKAY" placeret i bunden af vinduet.

- Derefter vender det automatisk tilbage til vinduet til valg af datakilde. I den skal du også klikke på knappen "OKAY".

- Som du kan se, vises der efter dette en graf over virksomhedens samlede omkostninger på arket.

- Nu skal vi bygge en linje over virksomhedens samlede indkomst. Til disse formål højreklikker vi på området i diagrammet, hvor linjen over de samlede omkostninger ved organisationen allerede er placeret. Vælg positionen i kontekstmenuen "Vælg data ...".

- Vinduet til valg af datakilde åbnes igen, hvor du igen skal klikke på knappen "Tilføje".

- Et lille vindue til ændring af rækken åbnes. I marken "Rækkens navn" denne gang skriver vi "Total indkomst".

I marken "X -værdier" kolonnens koordinater skal indtastes "Antal varer"... Vi gør dette på samme måde, som vi overvejede, da vi konstruerede rækken af samlede omkostninger.

I marken "Y -værdier", på samme måde angiver vi koordinaterne for kolonnen "Total indkomst".

Når du har gennemført disse handlinger, skal du klikke på knappen "OKAY".

- Luk vinduet til valg af datakilde ved at klikke på knappen "OKAY".

- Derefter vises linjen for den samlede indkomst på arkplanet. Det er skæringspunktet mellem linjerne for den samlede indkomst og de samlede omkostninger, der bliver break-even-punktet.

Således har vi nået målene med at oprette denne graf.

Som du kan se, er det at finde break-even-punktet baseret på at bestemme værdien af outputmængden, hvor de samlede omkostninger vil være lig med den samlede indkomst. Grafisk afspejles dette i konstruktionen af omkostnings- og indkomstlinjerne og i at finde punktet for deres skæringspunkt, som vil være break-even-punktet. Sådanne beregninger er grundlæggende for at organisere og planlægge enhver virksomheds aktiviteter.

Enhver forretningsmand forsøger at afgøre, hvornår hans virksomhed vil ophøre med at medføre tab, og vil begynde at tjene og afværge de midler, der er investeret i det. Nulstillingspunktet er et godt værktøj for dem, der ønsker at se forholdet mellem virksomhedens indtægter og omkostninger. For en bedre forståelse kan du opbygge en break-even-punktgraf, som tydeligt viser, hvor hurtigt indtægter, faste og variable omkostninger vokser, og også se i hvilken periode præcis pengestrømme bliver positive.

Bestemmelse af break-even-punktet

Denne parameter viser, hvor meget produktion virksomheden skal producere for at dække alle sine omkostninger til en bestemt pris, mens iværksætterprofittet skal være nul.

Hvis virksomheden sælger flere varer, vil det give overskud. I det tilfælde, hvor mængden af solgte produkter er under break-even-punktet, arbejder iværksætteren med tab.

Naturligt udtryk for parameter

Beregningen kan foretages på to måder: i monetære termer og i naturalier. Denne indikator i monetære termer har et andet navn - tærsklen til rentabilitet - virksomhedens samlede omsætning, som dækker de samlede omkostninger. Det bruges ofte til at måle effektiviteten af familiebrugsvirksomheder. Takket være rentabilitetstærsklen er det også muligt at beregne minimumsprisen, til hvilken alle omkostninger dækkes fuldt ud.

For at bestemme mængden af produkter produceret af en virksomhed bør indikatorer for samlede og variable omkostninger samt priser bruges. Hvis du tegner break-even-punktet, kan prisen gå glip af og erstatte med omsætning.

Forestil dig, at de samlede faste omkostninger er Hypost; variabler for 1 enhed produkter - IP; pris på 1 enhed - Tsed. Så vil formlen se sådan ud: Hypost / (Tsed-Ip).

Forskellen mellem de variable omkostninger pr. Outputenhed og prisen kaldes marginalindkomsten pr. Outputenhed.

Rentabilitetstærskel

Beregningen af rentabilitetstærsklen er mere kompliceret end break-even-punktet i fysiske termer. For at beregne denne indikator bør du tage højde for faste omkostninger (TFC), indtægter (R) og samlede variable omkostninger (TVC). Forskellen mellem omsætning og variable omkostninger er marginalindkomst (MR).

Ved hjælp af disse indikatorer er det nødvendigt at bestemme forholdet mellem marginalindkomst (KMR) - forholdet mellem marginalindkomst og omsætning. Rentabilitetstærsklen er forholdet mellem de samlede omkostninger og fortjenstmargenforholdet - TFC / KMR. I nogle tilfælde er det mere bekvemt at undgå at beregne denne koefficient. Derefter kan formlen repræsenteres som følger: TFC * P / MR.

Break-even-punktdiagram

Det er svært at overvurdere betydningen af break-even-punktet i virksomhedernes planlægning, da stigningen kan betyde vanskeligheder med at tjene penge. Det er vigtigt at bemærke, at parameterens værdi ikke kun ændres på grund af en stigning i omkostninger eller priser på produkter, men også i tilfælde af udvidelse af produktionen. For mere detaljeret at se forholdet mellem omkostninger og produktionsmængde er det nødvendigt at tegne en break-even-graf. Det bruges aktivt i den moderne økonomi.

For at forstå, hvordan man opbygger et break-even-punktdiagram på egen hånd, skal du først prøve at fordybe dig i teorien og forstå, hvilke faktorer der påvirker denne værdi.

Abcissen skal vise antallet af solgte varer. Virksomhedens omsætning vises langs ordinaten. Dernæst skal du skildre grafer over variable og faste omkostninger. Størrelsen af de faste omkostninger ændres ikke afhængigt af antallet af salg og solgte produkter, så deres graf vil blive repræsenteret af en linje parallelt med abscisseaksen. Summen af variable omkostninger er proportionelt afhængig af salgets størrelse, så denne type omkostninger vises som en lige linje, der går ud af punkt 0 og vokser med en stigning i outputmængden.

På break-even-punktdiagrammet skal du afspejle de samlede omkostninger. For at gøre dette skal du tilføje variablen og faste omkostninger. Derfor vises break-even-punkterne på diagrammet parallelt med de variable omkostninger med en linje på diagrammet. Det stammer til gengæld fra de faste omkostninger.

Det sidste trin i at tegne en graf er at vise virksomhedens indkomstlinje. På diagrammet er break-even-punktet, hvor indtægterne krydser den samlede omkostningsgrænse. Den økonomiske betydning af break-even-punktet er omsætning, hvor fortjenesten er nul, eller indtægterne er i stand til at dække alle faste og variable omkostninger for virksomheden.

Break-even-punktdiagram i Excel

I dag er det få mennesker, der er engageret i at beregne break-even-punktet på en lommeregner på et professionelt niveau. Dette kan gøres i Excel. Du kan også oprette en graf i den.

For at gøre dette skal du nedskrive omsætningen og de samlede omkostninger for forskellige produktionsmængder. Derefter skal den ønskede indikator beregnes. For at opbygge en graf skal du vælge alle de ovennævnte data og derefter oprette det ønskede diagram (Indsæt / diagrammer / graf). For klarhedens skyld er det bedre at bruge et diagram med markører.

I enhver virksomhed er det vigtigt at beregne på hvilket tidspunkt virksomheden fuldt ud vil dække tabene og begynde at bringe reel indkomst. Til dette bestemmes det såkaldte break-even-punkt.

I enhver virksomhed er det vigtigt at beregne på hvilket tidspunkt virksomheden fuldt ud vil dække tabene og begynde at bringe reel indkomst. Til dette bestemmes det såkaldte break-even-punkt.

Nulstillingspunktet viser effektiviteten af ethvert kommercielt projekt, da investoren skal vide, hvornår projektet endelig vil betale sig, hvad er risikoniveauet for hans investeringer. Han skal beslutte, om han vil investere i projektet eller ej, og beregningen af break-even-punktet i dette tilfælde spiller en vigtig rolle.

Hvad er et break-even-punkt, og hvad viser det

Gør lige ( break-evenpoint– BEP) - salgsvolumen, hvor iværksætterens overskud er nul. Fortjeneste er forskellen mellem indkomst (TR - totalindkomst) og udgifter (TC - totalcost). Nulstillingspunktet måles in natura eller i monetære termer.

Denne indikator hjælper med at bestemme, hvor mange produkter der skal sælges (udført arbejde, ydede tjenester) for at fungere til nul. På break-even-punktet dækker indkomsten således udgifter. Hvis break-even-punktet overskrides, får virksomheden et overskud, hvis break-even-punktet ikke nås, pådrager virksomheden sig tab.

BEP -værdien af en virksomhed er vigtig for at bestemme en virksomheds finansielle stabilitet. For eksempel, hvis værdien af BEP stiger, kan dette indikere problemer i forbindelse med at tjene penge. Derudover ændres BEP i takt med væksten i selve virksomheden, hvilket skyldes en stigning i omsætning, etablering af et salgsnetværk, prisændringer og andre faktorer.

Generelt gør beregningen af virksomhedens break-even-punkt det muligt at:

- afgøre, om der skal investeres penge i projektet, da det kun vil betale sig med det næste salgsmængde

- identificere problemer i virksomheden forbundet med ændringer i BEP over tid

- beregne værdien af ændringer i salgsmængden og prisen på et produkt, det vil sige, hvor meget skal mængden af salg / produktion ændre sig, hvis prisen på et produkt ændres og omvendt;

- bestemme med hvilken værdi indtægten kan reduceres for ikke at gå tabt (hvis den faktiske omsætning er større end den beregnede).

Sådan beregnes break-even-punktet

Inden du finder et break-even-punkt, skal du først forstå, hvilke af omkostningerne der er faste, og hvilke der er variabler, da de er obligatoriske komponenter til beregningen, og det er vigtigt at adskille dem korrekt.

Permanente omfatter: afskrivningsfradrag, grundlæggende og ekstra lønninger til administrativt og ledende personale (med fradrag), husleje mv.

Variabler omfatter: grundlæggende og ekstra materialer, komponenter, halvfabrikata, brændstof og energi til teknologiske behov, grundlæggende og ekstra løn til grundarbejdere (med fradrag) osv.

Faste omkostninger afhænger ikke af mængden af produktion og salg og ændres praktisk talt ikke over tid. Ændringen i de faste omkostninger kan påvirkes af følgende faktorer: vækst / fald i kapacitet (produktivitet) i virksomheden, åbning / lukning af et produktionsværksted, stigning / fald i husleje, inflation (værdiforringelse) osv.

Variable omkostninger afhænger af produktionsmængden og ændring sammen med ændringen i volumen. Derfor er jo større mængden af produktion og salg, desto større er summen af de variable omkostninger. Vigtig! De variable enhedsomkostninger ændres ikke med produktionsmængden! Variable enhedsomkostninger er nominelt fastsat.

Beregningsformel

Der er to formler til beregning af break -even -punktet - in natura og i værdi.

- Faste omkostninger pr. Volumen (FC– fast omkostning);

- Enhedspris for et produkt (service, arbejde) (P– pris);

- Variabel pris pr. Produktionsenhed (AVC - gennemsnitlig omkostning).

BEP = FC / (P-AVC)

I dette tilfælde opnås det kritiske salgsmængde ifølge beregningsresultaterne i fysiske termer.

- Faste omkostninger (FC - faste omkostninger);

- Omsætning (indkomst) (TR - totalrevue) eller pris (P - pris);

- Variabel pris pr. Volumen (VC - variabel omkostning) eller variabel pris pr. Produktionsenhed (AVC - gennemsnitlig variabel pris).

Først skal du beregne forholdet mellem marginalindkomst (andelen af marginalindkomst i omsætning) siden denne indikator bruges til at beregne break-even-punktet i monetære termer og fortjenstmargenen. Marginalindkomst (MR - marginalrevenue) findes som forskellen mellem omsætning og variable omkostninger.

Da enhedsomsætning er prisen (P = TR / Q, hvor Q er salg), kan du beregne den marginale omsætning som forskellen mellem pris og variable omkostninger pr. Enhed.

Fortjenstmargenforholdet beregnes ved hjælp af følgende formel:

eller (hvis MR er baseret på pris):

Begge ovenstående formler til beregning af fortjenestemarginalforholdet vil føre til det samme resultat.

Nulstillingspunktet i monetære termer (denne indikator kaldes også "rentabilitetstærsklen") beregnes ved hjælp af følgende formel:

BEP = FC / K MR

I dette tilfælde vil der ifølge beregningsresultaterne blive opnået en kritisk mængde omsætning, hvor fortjenesten vil være nul.

For klarhedens skyld er det nødvendigt at overveje specifikke eksempler på beregning af break-even-punktet for forskellige typer organisationer.

Et eksempel på beregning af et break-even-punkt for en butik

I det første eksempel, lad os beregne break -even -punktet for en kommerciel virksomhed - en tøjbutik. Virksomhedens specificitet er sådan, at det er upraktisk at beregne break-even-punktet in natura, da varesortimentet er bredt, er priserne forskellige for forskellige produktgrupper.

Det tilrådes at beregne break-even-punktet i monetære termer. De faste omkostninger forbundet med driften af butikken omfatter:

- til leje;

- salgskonsulenter lønninger;

- fradrag fra lønninger (forsikringspræmier - 30% af det samlede lønbeløb)

- for forsyningsselskaber;

- til reklame.

Tabellen viser mængderne af faste og variable omkostninger.

I dette tilfælde tager vi mængden af faste omkostninger svarende til 300.000 rubler. Omsætningen er på 2.400.000 rubler. Summen af variable omkostninger, som inkluderer købspriserne på ting, vil være 600.000 rubler. Marginindkomst er lig med: MR = 2.400.000-600.000 = 1.800.000 rubler

Marginindkomstforholdet er: K MR = 1.800.000 / 2.400.000 = 0.75

Nulstillingspunktet vil være: BEP = 300.000 / 0.75 = 400.000 rubler

Butikken skal således sælge tøj til en værdi af 400.000 rubler for at få nul overskud. Alt salg over 400.000 rubler vil være rentabelt. Butikken har også en økonomisk sikkerhedsmargen på 1.800.000 rubler. Margenen for økonomisk styrke viser, hvor meget en butik kan reducere omsætningen og ikke gå ind i en tabszone.

Et eksempel på beregning af et break-even-punkt for en virksomhed

I det andet eksempel beregner vi break-even-punktet for virksomheden. Små og mellemstore industrielle virksomheder producerer ofte homogene produkter til nogenlunde de samme priser (denne fremgangsmåde reducerer omkostningerne).

| Permanent | rubler | Variabler pr. Produktionsenhed | Enhedspris, gnid | Produktionsmængde, stk. | rubler |

| generelle planteomkostninger | 80 000 | materialeomkostninger (for hele produktionsmængden) | 150 | 1000 | 150 000 |

| afskrivningsfradrag | 100 000 | omkostninger for halvfabrikata (for hele produktionsmængden) | 90 | 1000 | 90 000 |

| løn til AUP | 100 000 | grundlæggende arbejderlønninger | 60 | 1000 | 60 000 |

| forsyningsomkostninger | 20 000 | fradrag fra lønninger (forsikringspræmier - 30% af det samlede lønbeløb) | 20 | 1000 | 20 000 |

| i alt | 300 000 | 320 | 320 000 |

Nulstillingspunktet vil være:

BEP = 300000 / (400-320) = 3750 stk.

Således skal virksomheden producere 3.750 stykker for at arbejde til nul. Overskridelse af denne mængde af produktion og salg vil resultere i overskud.

Mange mennesker argumenterer for, at det er nyttigt at foretage en undersøgelse af repræsentanter for målgruppen, inden man går videre.

Mange mennesker argumenterer for, at det er nyttigt at foretage en undersøgelse af repræsentanter for målgruppen, inden man går videre.

- virksomheden forlader den samme pris med en stigning i salget, selv om denne antagelse i virkeligheden, især over lang tid, ikke er helt gyldig;

- omkostninger forbliver også de samme. Faktisk, efterhånden som salgsmængden stiger, ændres de normalt, især ved fuldt belastede kapaciteter, hvor den såkaldte lov om stigende omkostninger begynder at virke, og omkostningerne begynder at vokse eksponentielt;

- TB indebærer fuldt salg af varerne, det vil sige, at der ikke er rester af usolgte varer;

- TB -værdien beregnes for en produkttype, derfor skal strukturen af varetyperne forblive konstant ved beregning af indikatoren med flere forskellige varetyper.

Break-even-punktdiagram

For klarhedens skyld viser vi, hvordan man beregner break-even-punktet (eksempel på diagrammet). Du skal tegne en indtægtslinje, derefter en linje med variable omkostninger (skrå linje) og faste omkostninger (lige linje). Den vandrette akse er mængden af salg / produktion, og den lodrette akse er omkostninger og indtægter i monetære termer.

Derefter summerer du variablen og faste omkostninger for at få bruttoomkostningslinjen. Nulstillingspunktet på grafen er i skæringspunktet mellem indtægtslinjen og bruttoomkostningslinjen. På vores graf svarer dette punkt til 40% af salgsmængden.

Omsætning i TB er tærsklen eller den kritiske omsætning, og salgsmængden er henholdsvis tærsklen eller den kritiske salgsmængde.

Du kan uafhængigt beregne break-even-punktet (formler og graf) i Excel ved at downloade filen (16 kB).

konklusioner

Generelt er break-even-punktet en ekstremt vigtig indikator ved planlægning af produktion og salgsmængder. Denne indikator giver dig også mulighed for at forstå forholdet mellem omkostninger og indkomster og træffe beslutninger om ændringer i priserne på varer (værker, tjenester).

Denne indikator er nødvendig i enhver virksomhed og ved evaluering af et investeringsprojekt for at træffe beslutninger på et strategisk niveau.

Video om, at du for at tiltrække en investor skal vise BEP -beregningen: