In una consultazione separata, abbiamo risposto alla domanda. Ma oltre a questi pagamenti, di solito il calcolo ne include altri, come salari, bonus, assenze per malattia, ecc. In questa consultazione vedremo in dettaglio come compilare il modulo 6-NDFL SU ferie pagate con stipendio. Inoltre, analizzeremo la situazione quando verranno pagati lo stesso giorno.

Date in 6-NDFL

Per riflettere correttamente i diversi tipi di pagamenti nel modulo di segnalazione 6-NDFL, è necessario sapere chiaramente come vengono determinati:

- data di effettiva percezione del reddito;

- data della ritenuta d'acconto sull'imposta sul reddito;

- termine per il trasferimento delle ritenute sul reddito.

Date salariali in 6-NDFL

Se parliamo di stipendi, la data di effettiva ricezione di questo tipo di reddito è indicata separatamente nel paragrafo 1, paragrafo 2: questo è l'ultimo giorno del mese di fatturazione. Cioè, lo stipendio di gennaio si considera ricevuto il 31/01/AAAA, di febbraio - 28/02/29/AAAA, di marzo - 31/03/AAAA, ecc. Nella stessa data, l'agente fiscale calcola il reddito personale imposta sul reddito (comma 1, paragrafo 3).

L'imposta sul reddito delle persone fisiche viene trasferita al bilancio entro e non oltre il giorno successivo al pagamento dello stipendio (paragrafo 1, paragrafo 6).

Quindi, abbiamo scoperto che:

- la data di effettiva percezione del reddito sotto forma di retribuzione è l'ultimo giorno del mese per il quale matura la retribuzione;

- la data della ritenuta d'acconto sull'imposta sul reddito delle persone fisiche è la data del pagamento dei salari;

- Il termine per il trasferimento dell'imposta sul reddito delle persone fisiche è il giorno successivo al giorno del pagamento dello stipendio.

Date delle vacanze in 6-NDFL

A differenza della retribuzione, la data di effettiva percezione del reddito sotto forma di indennità di ferie è determinata secondo la regola generale stabilita dal paragrafo 1, paragrafo 1, come il giorno del pagamento di tale reddito a un individuo. Cioè, quando il datore di lavoro trasferisce l'indennità di ferie sulla carta bancaria del dipendente o versa denaro dal registratore di cassa dell'azienda, il reddito viene considerato ricevuto.

Il calcolo e la trattenuta dell'imposta sul reddito delle persone fisiche vengono effettuati in un giorno, il giorno del pagamento del reddito. Ciò risulta dal paragrafo 1, paragrafo 3 e dal paragrafo 1, paragrafo 4.

Ma il termine per il trasferimento dell'imposta è regolato da una regola separata - paragrafo 2, paragrafo 6. In conformità con esso, l'imposta sul reddito personale relativa alle ferie viene versata al bilancio entro e non oltre l'ultimo giorno del mese in cui i dipendenti hanno ricevuto denaro per le ferie.

Quindi, abbiamo scoperto che:

- la data di effettiva percezione del reddito sotto forma di indennità di ferie è la data di pagamento dell'indennità di ferie;

- la data della ritenuta d'acconto sull'imposta sul reddito delle persone fisiche è la data del pagamento delle ferie;

- Il termine per il trasferimento dell'imposta sul reddito delle persone fisiche è l'ultimo giorno del mese in cui è stata pagata la retribuzione delle ferie.

Si scopre che le scadenze per il pagamento delle tasse sugli stipendi e sulle ferie sono sempre diverse, anche se questi pagamenti vengono effettuati lo stesso giorno. Pertanto, nella sezione 2 del modulo 6-NDFL, il reddito sotto forma di salario è indicato separatamente dal reddito sotto forma di indennità di ferie.

Retribuzione delle ferie insieme allo stipendio in 6-NDFL: esempio

Dimostriamo con un esempio come riflettere la retribuzione delle ferie insieme allo stipendio nel 6-NDFL.

Esempio. Lotos LLC impiega due persone:

- direttore generale - con uno stipendio di 50.000 rubli;

- capo contabile - con uno stipendio di 35.000 rubli.

Il capo contabile riceve una detrazione fiscale standard mensile per un bambino di soli 7 anni per un importo di 1.400 rubli.

Tutti i pagamenti maturati a favore dei dipendenti sono presentati nella tabella seguente.

| Mese di maturazione del reddito | Tipo di reddito | Importo del rateo, strofinare. | Imposta sul reddito personale (13%), strofinare. |

| Gennaio 2017 | Stipendio | 85 000 | 10 868* |

| Febbraio 2017 | Stipendio | 85 000 | 10 868 |

| Marzo 2017 | Stipendio | 85 000 | 10 868 |

| aprile 2017 | Stipendio | 85 000 | 10 868 |

| Maggio 2017 | Stipendio | 52 500 | 6 643 |

| Ferie pagate | 45 000 | 5 850 | |

| Giugno 2017 | Stipendio | 80 200 | 10 244 |

| TOTALE: | X | 517 700 | 66 209 |

<*>L'imposta sul reddito personale viene calcolata tenendo conto della detrazione fiscale standard fornita al dipendente: (85.000 rubli - 1.400 rubli) x 13% = 10.868 rubli.

L’organizzazione ha stabilito le seguenti scadenze di pagamento:

- per la prima metà del mese di fatturazione: il 20 di questo mese;

- per la seconda metà del mese di fatturazione: il 5° giorno del mese successivo.

Lotos LLC ha compilato il calcolo sul modulo 6-NDFL per la prima metà del 2017 come segue.

Sezione 1 del calcolo 6-NDFL

Compilato con un totale cumulativo dall'inizio del 2017 (nel nostro esempio, fino a giugno 2017).

sulla linea 010 - 13 / indica l'aliquota con cui viene calcolata l'imposta sul reddito delle persone fisiche e trattenuta sul reddito delle persone fisiche;

sulla linea 020 - 517 700 / indica l'importo complessivo dei redditi (comprese le ferie) maturati dai singoli individui nel periodo gennaio - giugno 2017;

alla linea 030 - 8 400 / indica l'importo delle detrazioni fiscali previste ai privati per il periodo gennaio - giugno 2017;

sulla linea 040 - 66 209 / è indicata l'imposta sul reddito delle persone fisiche calcolata sul reddito delle persone fisiche;

sulla linea 060 - 2 / indica il numero di persone che hanno percepito un reddito (anche sotto forma di ferie) a tutte le aliquote fiscali;

alla linea 070 - 55 965/ indica l'imposta sul reddito personale trattenuta sull'importo totale del reddito pagato alle persone fisiche a tutte le aliquote fiscali per il periodo gennaio - giugno 2017.

Nota!

Poiché l'imposta sul reddito personale sui salari maturati per giugno 2017 verrà trattenuta solo a luglio quando verrà effettivamente pagata, ciò significa che l'importo corrispondente dell'imposta non sarà incluso nell'indicatore della riga 070.

Sezione 2 del calcolo 6-NDFL

Compilato solo per gli ultimi 3 mesi del periodo di riferimento (nel nostro esempio, aprile - giugno 2017).

Informazioni sul pagamento dei redditi di marzo.

A proposito!

Se un'operazione inizia in un periodo di riferimento e termina in un altro, nella sezione 2 del modulo 6-NDFL si riflette nel periodo di completamento. E il momento in cui si conclude l'operazione corrisponde al periodo in cui scade il termine per il pagamento dell'imposta. Pertanto, lo stipendio di marzo 2017, pagato ad aprile, sarà incluso nel rapporto per 6 mesi e per giugno - solo nel rapporto per 9 mesi.

on line 100 - 31/03/2017 / è indicata la data di percezione del reddito da parte delle persone fisiche; per stipendio: questo è l'ultimo giorno del mese per il quale è stato maturato (clausola 2);

on line 110 del 04/05/2017 / è indicata la data di detrazione dell'imposta sul reddito delle persone fisiche dalle retribuzioni, che coincide con la data del suo pagamento ai dipendenti (comma 1, comma 4);

on line 120 del 04/06/2017 / è indicata la scadenza per il trasferimento dell'imposta sul reddito delle persone fisiche; per lo stipendio - questo è il giorno successivo al giorno del suo pagamento (paragrafo 1, paragrafo 6);

sulla linea 130 - 85.000 / indica l'importo delle retribuzioni maturate ai dipendenti;

sulla linea 140 - 10.868 / è indicata l'imposta sul reddito personale trattenuta al momento del pagamento degli stipendi ai dipendenti.

Informazioni sul pagamento delle entrate di aprile (vedi sopra per la spiegazione delle righe).

on line 100 - 30/04/2017;

on line 110 del 05/05/2017;

on line 120 del 05/10/2017;

Ricordare!

Se il termine per il pagamento delle imposte stabilito dal Codice Fiscale della Federazione Russa cade in un fine settimana o in un giorno festivo non lavorativo, viene posticipato al giorno lavorativo successivo al fine settimana o al giorno festivo (clausola 7).

sulla linea 130 - 85.000;

sulla linea 140 - 10.868.

Informazioni sul pagamento delle entrate per maggio.

Nota!

Nella sezione 2 del modulo 6-NDFL, i pagamenti del “stipendio” e delle “ferie” si riflettono in blocchi separati, poiché per questi tipi di reddito sono fissate scadenze diverse per il pagamento delle imposte (paragrafo 1 e paragrafo 2, paragrafo 6).

1) Ferie pagate

on line 100 - 05/05/2017 / è indicata la data di effettiva percezione del reddito; per le ferie - questa è la data del loro pagamento agli individui (clausola 1 clausola 1);

on line 110 del 05/05/2017 / è indicata la data di detrazione dell'imposta sul reddito delle persone fisiche dalle ferie, che coincide con la data del loro pagamento alle persone fisiche (comma 1, comma 4);

on line 120 del 31/05/2017 / è indicato il termine per il trasferimento dell'imposta sul reddito delle persone fisiche; per le ferie, questo è l'ultimo giorno del mese in cui sono state pagate (comma 2, paragrafo 6);

sulla linea 130 - 45.000 / è indicato l'importo delle ferie corrisposte alle persone fisiche;

sulla linea 140 - 5 850 / è indicata l'imposta sul reddito personale trattenuta quando si pagano le ferie alle persone fisiche.

2) Stipendio (vedi spiegazione delle righe sopra).

on line 100 - 31/05/2017;

on line 110 del 06/05/2017;

on line 120 del 06/06/2017;

sulla linea 130 - 52.500;

sulla linea 140 - 6 643.

Di seguito viene presentato un esempio di calcolo completato secondo il modulo 6-NDFL di Lotos LLC per 6 mesi del 2017, che riflette la retribuzione delle ferie insieme alla retribuzione.

Pagamenti per le ferie a partire da luglio, maturati e pagati a giugno tre giorni (articolo 136 del Codice del lavoro della Federazione Russa) prima del suo inizio.

La compilazione del 6-NDFL (approvato con ordinanza del Servizio fiscale federale russo del 14 ottobre 2015 n. ММВ-7-11/450@) viene effettuata sulla base dei dati contabili per i redditi maturati e pagati alle persone fisiche da un agente fiscale, detrazioni fiscali fornite alle persone fisiche, imposta sul reddito delle persone fisiche calcolata e trattenuta, contenuta nei registri contabili fiscali (clausola 1 dell'articolo 230 del Codice fiscale della Federazione Russa).

I moduli dei registri contabili fiscali e la procedura per riflettere i dati della contabilità fiscale analitica e i dati dei documenti contabili primari sono sviluppati dall'agente fiscale in modo indipendente e devono contenere:

informazioni che consentono l'identificazione del contribuente;

il tipo di reddito pagato al contribuente e le detrazioni fiscali previste, nonché le spese e gli importi che riducono la base imponibile, in conformità con i codici dei tipi di reddito (approvati con ordinanza del Servizio fiscale federale della Russia del 10 settembre 2015 N. ММВ-7-11/387@);

importi dei redditi e date del loro pagamento;

status di contribuente;

date della ritenuta fiscale e trasferimento al sistema di bilancio della Federazione Russa, dettagli del documento di pagamento corrispondente.

Il modulo 6-NDFL contiene due sezioni:

Sezione 1 “Indicatori generalizzati”, che indica gli importi dei ratei, delle imposte calcolate e delle ritenute, aggregati per tutti i soggetti, in base al principio della competenza dall'inizio del periodo d'imposta all'aliquota fiscale appropriata;

Sezione 2 “Date e importi dei redditi effettivamente percepiti e delle ritenute fiscali sui redditi delle persone fisiche”, che indica le date di effettiva percezione da parte dei privati dei redditi e delle ritenute fiscali, i tempi del versamento delle imposte e gli importi dei redditi effettivamente percepiti e delle ritenute fiscali generalizzate per tutti gli individui.

Sulla base, tra le altre cose, delle disposizioni del capitolo 23 del Codice Fiscale, la data dell'effettivo ricevimento del reddito, la data della ritenuta alla fonte dell'imposta sul reddito delle persone fisiche e la data (termine) del trasferimento dell'imposta sul reddito delle persone fisiche al bilancio sono tre indipendenti date, ciascuna delle quali è determinata sulla base di norme separate di questo capitolo (articolo 223, paragrafi 4, 6, articolo 226, paragrafi 7, 9, articolo 226.1 del Codice fiscale della Federazione Russa; lettere dell'imposta federale Servizio della Russia del 18 marzo 2016 n. BS-4-11/4538@, del 12 febbraio 2016 n. BS-3-11/553@ 20/01/2016 n. BS-4-11/546@, del 24/11/2015 n. BS-4-11/20483@).

Si precisa che il calcolo 6-NDFL non prevede l'indicazione di codici relativi alle tipologie di redditi corrisposti dal fisco ai contribuenti. Allo stesso tempo, la procedura per determinare le date di cui sopra, che, a sua volta, influisce sulla correttezza della compilazione della sezione 2 del modulo 6-NDFL.

Compilazione del modulo 6-NDFL relativo agli importi delle ferie

In casi generali:

la data di effettivo ricevimento del reddito in contanti è definita come il giorno del pagamento (trasferimento su un conto bancario) di tale reddito (sottoclausola 1, clausola 1, articolo 223 del Codice Fiscale della Federazione Russa);

Gli agenti fiscali sono tenuti a trattenere l'importo dell'imposta maturata direttamente dal reddito del contribuente al momento del pagamento effettivo (clausola 4 dell'articolo 226 del Codice fiscale della Federazione Russa);

deve trasferire gli importi dell'imposta calcolata e trattenuta entro e non oltre il giorno successivo al giorno del pagamento (con alcune eccezioni) (clausola 6 dell'articolo 226 del Codice fiscale della Federazione Russa).

Allo stesso tempo, per quanto riguarda i redditi sotto forma di retribuzioni ai fini del calcolo dell'imposta sul reddito delle persone fisiche, è prevista una disposizione speciale secondo la quale la data di effettiva percezione da parte del contribuente di tali redditi è riconosciuta come l'ultimo giorno di il mese per il quale è stato maturato il reddito per le mansioni lavorative svolte in conformità con il contratto di lavoro (contratto) (p 2 Articolo 223 del Codice Fiscale della Federazione Russa).

La retribuzione media risparmiata per il periodo di ferie annuali non costituisce retribuzione, poiché il periodo di ferie si riferisce al tempo di riposo, cioè al tempo durante il quale il dipendente non svolge alcuna mansione lavorativa (articoli 106, 107, 114, 139 T.L. Codice della Federazione Russa). Pertanto, la data di effettiva percezione del reddito quando si paga l'indennità di ferie a un dipendente è determinata il giorno del suo pagamento (post. del Presidium della Corte Suprema Arbitrale della Federazione Russa del 02/07/2012 n. 11709/11 ; lettere del Ministero delle Finanze della Russia del 26/01/2015 n. 03-04-06/2187, del 06/06/2012 n. 03-04-08/8-139, del 10 ottobre 2007 n. 03-04-06-01/349, Servizio fiscale federale della Russia del 24 ottobre 2013 n. BS-4-11/190790).

Anche la trattenuta dell'imposta sul reddito personale sulle ferie viene effettuata alla data del pagamento (clausola 4 dell'articolo 226 del Codice fiscale della Federazione Russa). Di conseguenza, le date riportate sulla riga 100 e sulla riga 110 della sezione 2 del modulo 6-NDFL in relazione a tali pagamenti coincideranno.

Importante!

La clausola 4.2 della procedura per la compilazione del modulo 6-NDFL (approvato con ordinanza del Servizio fiscale federale russo del 14 ottobre 2015 n. ММВ-7-11/450@) prevede il completamento separato delle righe 100-140 in relazione a diverse tipologie di reddito che hanno la stessa data di effettiva percezione, ma diverse scadenze per il trasferimento dell'imposta sul reddito delle persone fisiche.

Allo stesso tempo, la procedura per determinare la data di trasferimento al bilancio dell'imposta sul reddito personale trattenuta dall'indennità di ferie è regolata dal 2016 da una norma speciale (secondo comma del paragrafo 6 dell'articolo 226 del Codice fiscale della Federazione Russa ): all'atto del pagamento di tali redditi, gli agenti fiscali sono tenuti a trasferire gli importi delle imposte calcolate e trattenute entro e non oltre l'ultima data del mese in cui sono stati effettuati tali pagamenti.

Ciò significa che il termine per il trasferimento dell'imposta sul reddito delle persone fisiche sul reddito sotto forma di indennità di ferie è determinato come l'ultimo giorno del mese in cui è stata effettivamente pagata l'indennità di ferie. Di conseguenza, è questa data che deve essere riportata nella riga 120 della sezione 2 del modulo 6-NDFL in relazione al tipo di reddito “Importo delle ferie”.

Esempio

L'operazione di pagamento delle ferie dei dipendenti il 27 giugno 2016 deve riflettersi nella sezione 2 del modulo 6-NDFL per il semestre, compilato alla data di riferimento del 30 giugno 2016, come segue:

alla riga 100 indicare la data 27/06/2016;

on line 110 del 27/06/2016;

on line 120 del 30/06/2016;

Riflessione in 6-NDFL di pagamenti aggiuntivi in connessione con il chiarimento dei guadagni medi

Il pagamento delle ferie viene effettuato entro e non oltre tre giorni prima del suo inizio (articolo 136 del Codice del lavoro della Federazione Russa). Il calcolo della retribuzione media per il pagamento delle ferie annuali (articolo 139 del Codice del lavoro della Federazione Russa) si basa sulla retribuzione effettivamente maturata dal dipendente e sul tempo effettivamente lavorato da lui nei 12 mesi di calendario precedenti il periodo durante il quale il il dipendente mantiene lo stipendio medio. In questo caso, per mese di calendario si intende il periodo dal 1° al 30° (31°) giorno del mese corrispondente compreso (in febbraio - al 28° (29°) giorno compreso).

Tuttavia, nell'esempio fornito, la data finale del periodo di calcolo per il calcolo della retribuzione media per il pagamento delle ferie annuali (30/06/2016) è successiva alla scadenza per il pagamento delle ferie. A questo proposito, dopo la fine del mese di calendario, la retribuzione media viene ricalcolata e al dipendente viene corrisposto un adeguato pagamento aggiuntivo il giorno di paga successivo.

Esempio (continua)

Dopo la fine del mese di calendario, in connessione con il ricalcolo della retribuzione media, il dipendente ha ricevuto un corrispondente pagamento aggiuntivo delle ferie il giorno di paga successivo (07/08/2016). Poiché questo pagamento è stato effettivamente effettuato già nel luglio 2016, dovrà riflettersi nel calcolo del 6-NDFL per 9 mesi del 2016 (al 30 settembre) come segue:

alla riga 100 indicare la data 07/08/2016;

on line 110 del 07/08/2016;

sulla linea 120 - 01/08/2016 (tenendo conto della clausola 7 dell'articolo 6.1 del Codice Fiscale della Federazione Russa);

sulle righe 130 e 140 - i corrispondenti indicatori totali.

Pagamento una tantum per le vacanze in 6-NDFL

Il regolamento salariale dell'organizzazione può prevedere il pagamento di una somma forfettaria per le ferie annuali. Questo pagamento non è un aiuto materiale (pagamento sociale), ma è, di fatto, un pagamento di incentivo, che matura e viene pagato contemporaneamente al pagamento delle ferie ed è interamente soggetto all'imposta sul reddito delle persone fisiche.

L'articolo 129 del Codice del lavoro definisce i pagamenti di incentivi (pagamenti aggiuntivi e bonus di natura incentivante, bonus e altri pagamenti di incentivi) come uno degli elementi della retribuzione (retribuzione dei dipendenti).

Ai fini del calcolo dell'imposta sul reddito personale in relazione al reddito sotto forma di salario, è prevista una disposizione speciale (clausola 2 dell'articolo 223 del Codice fiscale della Federazione Russa), secondo la quale la data di effettiva ricezione da parte del contribuente di tale reddito viene riconosciuto l'ultimo giorno del mese per il quale è stato maturato il reddito per mansioni lavorative svolte in conformità con un contratto di lavoro (contratto). In questo caso, il reddito sotto forma di salario è inteso come remunerazione diretta per le mansioni lavorative svolte (lettera del Ministero delle Finanze russo del 12 novembre 2007 n. 03-04-06-01/383).

A questo proposito, la data di effettivo ricevimento del reddito sotto forma di pagamento di incentivo dovrebbe essere determinata come il giorno del pagamento di tale reddito (sottoclausola 1, clausola 1, articolo 223 del Codice Fiscale della Federazione Russa). Questa posizione è stata confermata dal Ministero delle Finanze russo (lettera del Ministero delle Finanze russo del 27 marzo 2015 n. 03-04-07/17028).

Da ciò si può concludere che una somma forfettaria per le ferie, che ha carattere stimolante e incentivante, ai sensi del capitolo 23 del Codice Fiscale non può essere classificata come un tipo di reddito con il codice 2000 “Retribuzione ricevuta dal contribuente per lo svolgimento del lavoro o altri compiti; salari e altri pagamenti imponibili al personale militare e a categorie equivalenti di individui (ad eccezione dei pagamenti previsti da contratti civili).”

Non esiste una procedura speciale per il calcolo, la ritenuta alla fonte e il pagamento dell'imposta sul reddito delle persone fisiche, né un codice separato per questo tipo di reddito, come il pagamento di una somma forfettaria per le ferie annuali, previsto dal Regolamento sulla remunerazione. Secondo l'autore il pagamento in capitale in questione può essere classificato come altri redditi sotto il codice reddito 4800.

A causa del fatto che le disposizioni del capitolo 23 del Codice Fiscale stabiliscono scadenze diverse per il trasferimento dell'imposta sul reddito sotto forma di pagamenti per ferie e sotto forma di pagamenti di incentivi (stimoli), attribuendo questo pagamento forfettario al tipo di reddito Gli “Importi delle ferie” possono portare al completamento errato della riga 120 dei calcoli della sezione 2 di 6-NDFL. Allo stesso tempo, nella sezione 2 del modulo 6-NDFL, in relazione a tali redditi, si riflettono le seguenti date:

alla riga 100 della sezione 2 “Data di effettivo ricevimento del reddito” indicare il giorno del pagamento (trasferimento) del pagamento forfettario per le ferie (sottoclausola 1, clausola 1, articolo 223 del Codice Fiscale della Federazione Russa);

alla riga 110 della sezione 2 "Data della ritenuta fiscale" - la stessa data della riga 100, ovvero la data del pagamento (clausola 4 dell'articolo 226 del Codice fiscale della Federazione Russa);

secondo la riga 120 della sezione 2 "Termine per il pagamento delle imposte" - il giorno successivo alla data di pagamento del reddito in questione (clausola 6 dell'articolo 226 del Codice fiscale della Federazione Russa).

Importante!

Non confondere la data effettiva del pagamento e la scadenza per il pagamento dell'imposta sul reddito delle persone fisiche. Sulla base delle disposizioni del paragrafo due del paragrafo 6 dell'articolo 226 e del paragrafo 9 dell'articolo 226 del codice fiscale, è legale trasferire l'imposta sul reddito personale trattenuta sia il giorno del pagamento del reddito sotto forma di indennità di ferie, sia il giorno qualsiasi giorno successivo del mese corrente (compreso l'ultimo giorno del mese in cui è stata pagata la retribuzione delle ferie).

L'agente fiscale ha presentato all'autorità fiscale un calcolo dell'imposta sul reddito delle persone fisiche, durante il quale un controllo documentale ha rivelato errori relativi al calcolo e al pagamento delle imposte, nonché il fatto che gli importi delle imposte sul reddito trattenute dalle persone fisiche sono stati trasferiti intempestivamente al bilancio.

Risultato: la causa è stata rinviata per un nuovo giudizio alla corte d’appello, poiché la corte non ha valutato tutte le argomentazioni delle società

La base per

La decisione è stata presa sulla base della conclusione dell'ispezione secondo cui, in violazione del paragrafo 1 dell'articolo 210 del Codice tributario della Federazione Russa, la base imponibile nella dichiarazione dei redditi del modulo 3-NDFL per il 2016 è stata sottostimata, a seguito di un calcolo errato del reddito ricevuto dal riscatto di cambiali di PJSC Sberbank of Russia.Risultato: dopo aver esaminato i materiali del caso, analizzato le prove e le argomentazioni raccolte nel caso

Contestato non normativo

l'autorità fiscale ha adottato un atto legale sulla base dei risultati dell'esame dei materiali della verifica fiscale in loco. La base per la valutazione dell'imposta sul valore aggiunto, delle sanzioni e dell'applicazione delle sanzioni fiscali per il pagamento incompleto dell'imposta sotto forma di multa è stata la conclusione dell'autorità fiscale che l'imprenditore ha sottostimato la base imponibile a causa della mancata inclusione in essa redditi percepiti dalla locazione di locali non residenziali Tutta la pratica giudiziaria su questo argomento »Reddito imponibile

Consideriamo come riflettere correttamente nel reporting sul modulo 6-NDFL pagamenti per ferie per ferie a partire da luglio, maturate e pagate a giugno tre giorni (articolo 136 del Codice del lavoro della Federazione Russa) prima del suo inizio.

La compilazione del 6-NDFL (approvato con ordinanza) viene effettuata sulla base dei dati contabili relativi ai redditi maturati e pagati alle persone fisiche da un agente fiscale, alle detrazioni fiscali fornite alle persone fisiche, all'imposta sul reddito personale calcolata e trattenuta contenuta nei registri contabili fiscali (clausola 1 dell'articolo 230 del Codice Fiscale della Federazione Russa).

I moduli dei registri contabili fiscali e la procedura per riflettere i dati della contabilità fiscale analitica e i dati dei documenti contabili primari sono sviluppati dall'agente fiscale in modo indipendente e devono contenere:

- informazioni che consentono l'identificazione del contribuente;

- il tipo di reddito pagato al contribuente e le detrazioni fiscali previste, nonché le spese e gli importi che riducono la base imponibile, in conformità con i codici dei tipi di reddito (approvati con ordinanza del Servizio fiscale federale della Russia del 10 settembre 2015 N. ММВ-7-11/387@);

- importi dei redditi e date del loro pagamento;

- status di contribuente;

- date della ritenuta fiscale e trasferimento al sistema di bilancio della Federazione Russa, dettagli del documento di pagamento corrispondente.

- Sezione 1 “Indicatori generalizzati”, che indica gli importi dei ratei, delle imposte calcolate e delle ritenute, aggregati per tutti i soggetti, in base al principio della competenza dall'inizio del periodo d'imposta all'aliquota fiscale appropriata;

- Sezione 2 “Date e importi dei redditi effettivamente percepiti e delle ritenute fiscali sui redditi delle persone fisiche”, che indica le date di effettiva percezione da parte dei privati dei redditi e delle ritenute fiscali, i tempi del versamento delle imposte e gli importi dei redditi effettivamente percepiti e delle ritenute fiscali generalizzate per tutti gli individui.

Sulla base, tra le altre cose, delle disposizioni del capitolo 23 del Codice Fiscale, la data dell'effettivo ricevimento del reddito, la data della ritenuta alla fonte dell'imposta sul reddito delle persone fisiche e la data (termine) del trasferimento dell'imposta sul reddito delle persone fisiche al bilancio sono tre date indipendenti , ciascuno dei quali è determinato sulla base di norme separate di questo capitolo (articolo 223, paragrafi 4, 6, articolo 226, paragrafi 7, 9, articolo 226.1 del Codice fiscale della Federazione Russa; lettere del Servizio fiscale federale della Russia del 18 marzo 2016 N. BS-4-11/4538@, del 12 febbraio 2016 N. BS-3-11/553@ 20/01/2016 N. BS-4-11/546@, del 24/11/2015 N. BS-4-11/20483@).

Si precisa che il calcolo 6-NDFL non prevede l'indicazione di codici relativi alle tipologie di redditi corrisposti dal fisco ai contribuenti. Allo stesso tempo, la procedura per determinare le date di cui sopra, che, a sua volta, influisce sulla correttezza della compilazione della sezione 2 del modulo 6-NDFL.

Compilazione del modulo 6-NDFL relativo agli importi delle ferie

In casi generali:- la data di effettivo ricevimento del reddito in contanti è definita come il giorno del pagamento (trasferimento su un conto bancario) di tale reddito (sottoclausola 1, clausola 1, articolo 223 del Codice Fiscale della Federazione Russa);

- Gli agenti fiscali sono tenuti a trattenere l'importo dell'imposta maturata direttamente dal reddito del contribuente al momento del pagamento effettivo (clausola 4 dell'articolo 226 del Codice fiscale della Federazione Russa);

- L'agente fiscale è tenuto a trasferire gli importi delle imposte calcolate e trattenute entro e non oltre il giorno successivo al giorno del pagamento (con alcune eccezioni) (clausola 6 dell'articolo 226 del Codice fiscale della Federazione Russa).

La retribuzione media risparmiata per il periodo di ferie annuali non costituisce retribuzione, poiché il periodo di ferie si riferisce al tempo di riposo, cioè al tempo durante il quale il dipendente non svolge alcuna mansione lavorativa (articoli 106, 107, 114, 139 T.L. Codice della Federazione Russa). Pertanto, la data di effettiva percezione del reddito quando si paga l'indennità di ferie a un dipendente è determinata il giorno del suo pagamento (post. del Presidium della Corte Suprema Arbitrale della Federazione Russa del 02/07/2012 n. 11709/11 ; lettere del Ministero delle Finanze della Russia del 26/01/2015 n. 03-04-06/2187, del 06/06/2012 n. 03-04-08/8-139, del 10 ottobre 2007 n. 03-04-06-01/349, Servizio fiscale federale della Russia del 24 ottobre 2013 n. BS-4-11/190790).

Anche la trattenuta dell'imposta sul reddito personale sulle ferie viene effettuata alla data del pagamento (clausola 4 dell'articolo 226 del Codice fiscale della Federazione Russa). Di conseguenza, le date riportate sulla riga 100 e sulla riga 110 della sezione 2 del modulo 6-NDFL in relazione a tali pagamenti coincideranno.

Importante!

La clausola 4.2 della procedura per la compilazione del modulo 6-NDFL (approvato con ordinanza del Servizio fiscale federale russo del 14 ottobre 2015 n. ММВ-7-11/450@) prevede il completamento separato delle righe 100-140 in relazione a diverse tipologie di reddito che hanno la stessa data di effettiva percezione, ma diverse scadenze per il trasferimento dell'imposta sul reddito delle persone fisiche.

Allo stesso tempo, la procedura per determinare la data di trasferimento al bilancio dell'imposta sul reddito personale trattenuta dall'indennità di ferie è regolata dal 2016 da una norma speciale (secondo comma del paragrafo 6 dell'articolo 226 del Codice fiscale della Federazione Russa ): all'atto del pagamento di tali redditi, gli agenti fiscali sono tenuti a trasferire gli importi delle imposte calcolate e trattenute entro e non oltre l'ultima data del mese in cui sono stati effettuati tali pagamenti.

Ciò significa che il termine per il trasferimento dell'imposta sul reddito delle persone fisiche sul reddito sotto forma di indennità di ferie è determinato come l'ultimo giorno del mese in cui è stata effettivamente pagata l'indennità di ferie. Di conseguenza, è questa data che deve essere riportata nella riga 120 della sezione 2 del modulo 6-NDFL in relazione al tipo di reddito “Importo delle ferie”.

L'operazione di pagamento delle ferie dei dipendenti il 27 giugno 2016 deve riflettersi nella sezione 2 del modulo 6-NDFL per il semestre, compilato alla data di riferimento del 30 giugno 2016, come segue:

- alla riga 100 indicare la data 27/06/2016;

- on line 110 del 27/06/2016;

- on line 120 del 30/06/2016;

Riflessione in 6-NDFL di pagamenti aggiuntivi in connessione con il chiarimento dei guadagni medi

Il pagamento delle ferie viene effettuato entro e non oltre tre giorni prima del suo inizio (articolo 136 del Codice del lavoro della Federazione Russa). Il calcolo della retribuzione media per il pagamento delle ferie annuali (articolo 139 del Codice del lavoro della Federazione Russa) si basa sulla retribuzione effettivamente maturata dal dipendente e sul tempo effettivamente lavorato da lui nei 12 mesi di calendario precedenti il periodo durante il quale il il dipendente mantiene lo stipendio medio. In questo caso, per mese di calendario si intende il periodo dal 1° al 30° (31°) giorno del mese corrispondente compreso (in febbraio - al 28° (29°) giorno compreso).Tuttavia, nell'esempio fornito, la data finale del periodo di calcolo per il calcolo della retribuzione media per il pagamento delle ferie annuali (30/06/2016) è successiva alla scadenza per il pagamento delle ferie. A questo proposito, dopo la fine del mese di calendario, la retribuzione media viene ricalcolata e al dipendente viene corrisposto un adeguato pagamento aggiuntivo il giorno di paga successivo.

ESEMPIO (continua)

Dopo la fine del mese di calendario, in connessione con il ricalcolo della retribuzione media, il dipendente ha ricevuto un corrispondente pagamento aggiuntivo delle ferie il giorno di paga successivo (07/08/2016). Poiché questo pagamento è stato effettivamente effettuato già nel luglio 2016, dovrà riflettersi nel calcolo del 6-NDFL per 9 mesi del 2016 (al 30 settembre) come segue:

- alla riga 100 indicare la data 07/08/2016;

- on line 110 del 07/08/2016;

- sulla linea 120 - 01/08/2016 (tenendo conto della clausola 7 dell'articolo 6.1 del Codice Fiscale della Federazione Russa);

- sulle righe 130 e 140 - i corrispondenti indicatori totali.

Pagamento una tantum per le vacanze in 6-NDFL

Il regolamento salariale dell'organizzazione può prevedere il pagamento di una somma forfettaria per le ferie annuali. Questo pagamento non è un aiuto materiale (pagamento sociale), ma è, di fatto, un pagamento di incentivo, che matura e viene pagato contemporaneamente al pagamento delle ferie ed è interamente soggetto all'imposta sul reddito delle persone fisiche.L'articolo 129 del Codice del lavoro definisce i pagamenti di incentivi (pagamenti aggiuntivi e bonus di natura incentivante, bonus e altri pagamenti di incentivi) come uno degli elementi della retribuzione (retribuzione dei dipendenti).

Ai fini del calcolo dell'imposta sul reddito personale in relazione al reddito sotto forma di salario, è prevista una disposizione speciale (clausola 2 dell'articolo 223 del Codice fiscale della Federazione Russa), secondo la quale la data di effettiva ricezione da parte del contribuente di tale reddito viene riconosciuto l'ultimo giorno del mese per il quale è stato maturato il reddito per mansioni lavorative svolte in conformità con un contratto di lavoro (contratto). In questo caso, il reddito sotto forma di salario è inteso come remunerazione diretta per le mansioni lavorative svolte (lettera del Ministero delle Finanze russo del 12 novembre 2007 n. 03-04-06-01/383).

A questo proposito, la data di effettivo ricevimento del reddito sotto forma di pagamento di incentivo dovrebbe essere determinata come il giorno del pagamento di tale reddito (sottoclausola 1, clausola 1, articolo 223 del Codice Fiscale della Federazione Russa). Questa posizione è stata confermata dal Ministero delle Finanze russo (lettera del Ministero delle Finanze russo del 27 marzo 2015 n. 03-04-07/17028).

Da ciò si può concludere che una somma forfettaria per le ferie, che ha carattere stimolante e incentivante, ai sensi del capitolo 23 del Codice Fiscale non può essere classificata come un tipo di reddito con il codice 2000 “Retribuzione ricevuta dal contribuente per lo svolgimento del lavoro o altri compiti; salari e altri pagamenti imponibili al personale militare e a categorie equivalenti di individui (ad eccezione dei pagamenti previsti da contratti civili).”

Non esiste una procedura speciale per il calcolo, la ritenuta alla fonte e il pagamento dell'imposta sul reddito delle persone fisiche, né un codice separato per questo tipo di reddito, come il pagamento di una somma forfettaria per le ferie annuali, previsto dal Regolamento sulla remunerazione. Secondo l'autore il pagamento in capitale in questione può essere classificato come altri redditi sotto il codice reddito 4800.

A causa del fatto che le disposizioni del capitolo 23 del Codice Fiscale stabiliscono scadenze diverse per il trasferimento dell'imposta sul reddito sotto forma di pagamenti per ferie e sotto forma di pagamenti di incentivi (stimoli), attribuendo questo pagamento forfettario al tipo di reddito Gli “Importi delle ferie” possono portare al completamento errato della riga 120 dei calcoli della sezione 2 di 6-NDFL. Allo stesso tempo, nella sezione 2 del modulo 6-NDFL, in relazione a tali redditi, si riflettono le seguenti date:

- alla riga 100 della sezione 2 “Data di effettivo ricevimento del reddito” indicare il giorno del pagamento (trasferimento) del pagamento forfettario per le ferie (sottoclausola 1, clausola 1, articolo 223 del Codice Fiscale della Federazione Russa);

- alla riga 110 della sezione 2 "Data della ritenuta fiscale" - la stessa data della riga 100, ovvero la data di pagamento (clausola 4 dell'articolo 226 del Codice fiscale della Federazione Russa);

- alla riga 120 della sezione 2 “Termine per il pagamento delle imposte” - il giorno successivo alla data di pagamento del reddito in questione (clausola 6 dell'articolo 226 del Codice fiscale della Federazione Russa).

Non confondere la data effettiva del pagamento e la scadenza per il pagamento dell'imposta sul reddito delle persone fisiche. Sulla base delle disposizioni del paragrafo due del paragrafo 6 dell'articolo 226 e del paragrafo 9 dell'articolo 226 del codice fiscale, è legale trasferire l'imposta sul reddito personale trattenuta sia il giorno del pagamento del reddito sotto forma di indennità di ferie, sia il giorno qualsiasi giorno successivo del mese corrente (compreso l'ultimo giorno del mese in cui è stata pagata la retribuzione delle ferie).

Ogni contabile è interessato a come riflettere la retribuzione delle ferie nel 6-NDFL. Diamo un'occhiata più da vicino alla compilazione del 6-NDFL utilizzando come esempio i seguenti tipi di pagamento:

- ferie pagate;

- indennità di riporto per le ferie;

- indennità per ferie in caso di licenziamento;

- indennità ferie del mese di luglio pagate nel mese di giugno.

L'indennità per ferie è il reddito in contanti che un dipendente riceve da un periodo lavorato in precedenza. Tutti i dipendenti che lavorano con un contratto di lavoro ricevono un'indennità di ferie. Il datore di lavoro è tenuto a versare l'importo delle ferie 3 giorni di calendario prima dell'inizio delle ferie (vengono presi in considerazione i giorni di calendario e non i giorni lavorativi).

Se un dipendente si dimette di sua spontanea volontà, il datore di lavoro, ai sensi dell'articolo 127 del Codice del lavoro della Federazione Russa, è obbligato a pagargli un risarcimento per le ferie non utilizzate. Secondo l'articolo 140 del Codice del lavoro della Federazione Russa, il datore di lavoro è tenuto a effettuare tutti i pagamenti l'ultimo giorno di lavoro del dipendente che licenzia. Di conseguenza, il dipendente riceve l'importo del risarcimento per le ferie non utilizzate l'ultimo giorno lavorativo.

Il pagamento delle ferie può essere suddiviso in due situazioni:

- quando la retribuzione delle ferie viene pagata separatamente dallo stipendio;

- quando le ferie vengono pagate insieme allo stipendio.

Nella prima situazione, in 6-NDFL, l'indennità per ferie viene visualizzata come una riga separata, poiché matura individualmente per il dipendente e, di conseguenza, ha una scadenza di pagamento delle imposte separata.

Nella seconda situazione, l'indennità per ferie nella sezione 2 si riflette separatamente, poiché il termine per il pagamento dell'imposta sull'indennità per ferie ha una scadenza.

Pertanto, durante la compilazione del modulo 6-NDFL per il pagamento delle ferie, è possibile notare quanto segue:

- nella sezione 1 l'importo delle ferie è compreso nel reddito alla riga 020;

- l'importo calcolato dell'imposta sul reddito delle persone fisiche per le ferie è incluso nell'importo calcolato dell'imposta sulla riga 040;

- L'imposta sul reddito personale maturata è inclusa nell'importo totale dell'imposta pagata nella riga 070 se elencata nel periodo di riferimento corrente.

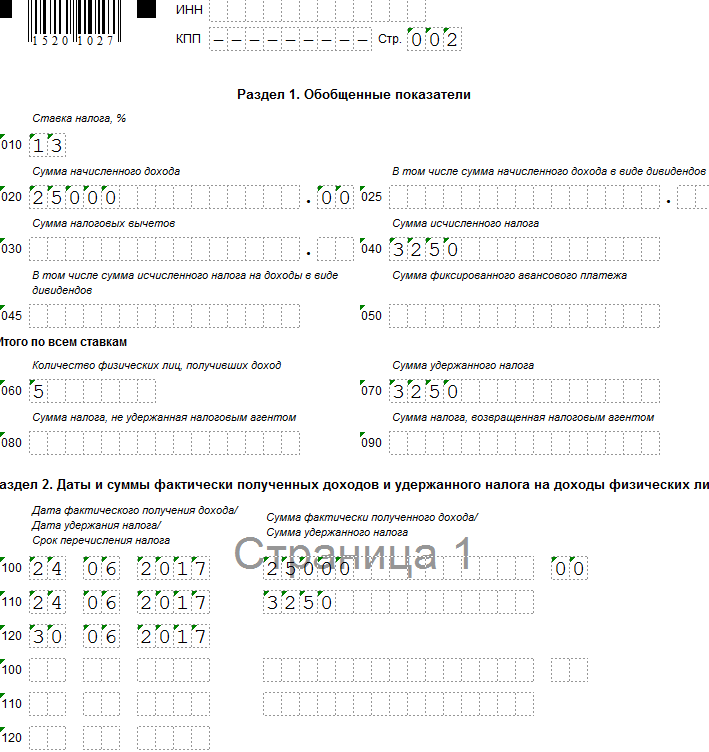

Esempio 1. Retribuzione per ferie maturata e pagata in un trimestre

Supponiamo che l'Organizzazione abbia pagato le ferie a un dipendente il 15 marzo per un importo di 25.000 rubli, trattenendo il 13% di tasse per un importo di 3.250 rubli.

Ottieni 267 lezioni video su 1C gratuitamente:

Per il primo trimestre è stato maturato uno stipendio di 900.000 rubli; l'importo delle detrazioni fiscali ammontava a 63.000 rubli; l'imposta sul reddito personale maturata è di 108.810 rubli. ((900.000 – 63.000 * 13/100).

- linea 020 - 925.000 rubli. (900.000 + 25.000);

- linea 030 - 63.000 rubli;

- linea 040 - 112.060 rub. (108.810 + 3.250);

- linea 070 - 103.250 rub. (100.000 + 3.250);

- linea 100 del 31/01/2017; linea 130 - 300.000 rubli;

- linea 110 del 02/06/2017; linea 140 - 36.270 RUB;

- linea 120 del 02/07/2017;

- linea 100 del 28/02/2017; linea 130 - 300.000 rubli;

- linea 110 del 03/06/2017; linea 140 - 36.270 rubli;

- linea 120 del 03/07/2017;

- linea 100 del 15/03/2017; linea 130 - 25.000 rubli;

- linea 110 del 16/03/2017; linea 140 - 3.250 rubli;

- linea 120 del 17/03/2017;

- linea 100 del 31/03/2017; linea 130 - 300.000 rubli;

- linea 110 del 04/06/2017; linea 140 - 36.270 RUB;

- linea 120 del 04/07/2017

Esempio 2. Retribuzione per ferie trasferita (retribuzione per ferie maturata in un trimestre e pagata nel trimestre successivo)

Supponiamo che l'Organizzazione abbia maturato un'indennità di ferie a un dipendente per un importo di 50.000 rubli il 30 giugno e l'abbia pagata il 5 luglio; tassa del 13% per un importo di 6.500 rubli. L'organizzazione ha trasferito l'indennità di ferie il giorno del pagamento.

L'indennità per ferie maturata non si riflette nel calcolo del 6-NDFL per i sei mesi. L'importo delle ferie si rifletterà nel calcolo del 6-NDFL per 9 mesi.

Eseguiamo il calcolo e compiliamo il modulo come segue:

- linea 020 - 50.000 rubli;

- linea 040 - 6.500 rubli;

- linea 070 - 6.500 rubli;

- linea 100 del 07/05/2017; linea 130 - 50.000 rubli;

- linea 110 del 07/05/2017; linea 140 - 6.500 rubli;

- linea 120 del 31/07/2017:

Esempio 3. Indennità per ferie non godute in caso di licenziamento in 6-NDFL

Supponiamo che un dipendente si dimetta volontariamente il 24 giugno. Il contabile ha maturato un compenso per le ferie non utilizzate pari a 25.000 rubli, con un'imposta del 13% pari a 3.250 rubli.

L'importo del risarcimento per le ferie non utilizzate nel calcolo del 6-NDFL si riflette nel periodo di riferimento in cui cade il giorno del licenziamento (Lettera del Servizio fiscale federale della Federazione Russa dell'11 maggio 2016 N BS-3-11/ 2094@).

Eseguiamo il calcolo e compiliamo il modulo come segue:

- linea 020 - 25.000 rubli;

- linea 040 - 3.250 rubli;

- linea 070 - 3.250 rubli.

- linea 100 del 24/06/2017; linea 130 - 25.000 rubli;

- linea 110 del 24/06/2017; linea 140 - 3.250 rubli;

- linea 120 del 30/06/2017:

Esempio 4: le ferie iniziano in un trimestre, ma l'indennità per ferie viene pagata nel trimestre precedente

Supponiamo che a un dipendente di un'organizzazione venga concesso un congedo a partire dal 5 luglio. Il contabile ha maturato e pagato le ferie il 29 giugno per un importo di 25.600 rubli; imposta del 13% per un importo di RUB 3.328.

La retribuzione per ferie maturata nel calcolo di 6 imposte sul reddito personale si riflette per la prima metà del 2017.

Eseguiamo il calcolo e compiliamo il modulo come segue:

- linea 020 - 25.600 rubli;

- linea 040 - 3.328 rubli;

- linea 070 - 3.328 rubli.

- linea 100 del 29/06/2017; linea 130 - 25.600 rubli;

- linea 110 del 29/06/2017; linea 140 - 3.328 rubli;

- linea 120 del 30/06/2017: