Galina Nefedova antwoordt: deskundige

Geef begin 2017 nullen weer in de openingssaldi van niet-financiële activarekeningen in de categorieën 5-17. Wijzig de rekeningstructuur voor inkomende saldi voor de rekeningen 106.00, 107.00 en 109.00 niet. Dit is vastgelegd in paragraaf 2 van Instructie 162n en uitgelegd in brieven van het Ministerie van Financiën van Rusland gedateerd 05/05/2016 nr. 02-07-10/25987, gedateerd 03/14/2016 nr. 02-07-07/ 14989.

In 5-17 cijfers van de rekening worden nullen weergegeven in de rekeningen Debet 0.101.00.000, 0.102.00.000, 0.103.00.000, 0.104.00.000, 0.105.00.000, 0.108.00.000, 0.201.35.000 en overeenkomstige rekeningen 0,401. 20.240, 0.401, 20.250, 0.401.20.270, 0.304.04.000, tenzij anders bepaald door het beoogde doel van het onroerend goed of de fondsen.

Bij aankoop van niet-financiële activa wordt de KRB aangegeven in de cijfers 1-17 van rekeningnummer 100.00.000 (sectie- en subsectiecodes, doelitemcode, code van de uitgavensoort).

Paragraaf 2 van Instructie nr. 162n bepaalt dat het gebruik door instellingen van budgetclassificatiecodes van de Russische Federatie bij het vormen van 1-17 cijfers van het rekeningnummer wordt uitgevoerd in overeenstemming met Bijlage nr. 2, tenzij anders bepaald in deze Instructie. In overeenstemming met bijlage 2 van instructie nr. 162n wordt bij de aankoop van vaste activa rekeningnummer 0.100.00.000 als volgt gevormd: in de cijfers 1-17 wordt de KRB aangegeven (sectie- en subsectiecodes, doelitemcode, code van het onkostentype) . Bij de aankoop van niet-financiële activa wordt de KRB dus aangegeven in de cijfers 1-17 van rekeningnummer 100.00.000 (sectie- en subsectiecodes, doelitemcode, code van de uitgavensoort).

Ministerie van Financiën van Rusland

Hoe ontvangers van begrotingsfondsen balansrekeningen vormen voor begrotingsboekhouding

Voor instellingen is het belangrijkste document waarop rekeningen worden gevormd het uniforme rekeningschema en de procedure voor de toepassing ervan, dat is goedgekeurd bij besluit van het Ministerie van Financiën van Rusland van 1 december 2010 nr. 157n (hierna het Instructies voor het uniforme rekeningschema nr. 157n). Het moet worden gebruikt:

- overheidsinstanties (staatsinstanties), lokale overheden;

- beheersorganen van buitenbegrotingsfondsen van de staat;

- staats- en gemeentelijke instellingen;

- instanties die gelddiensten verlenen.

Ontvangers van begrotingsfondsen genereren begrotingsrekeningnummers in overeenstemming met het uniforme rekeningschema en instructies, dat is goedgekeurd bij besluit van het Ministerie van Financiën van Rusland van 1 december 2010 nr. 157n. Kenmerken zijn vastgelegd in instructie nr. 162n.*

Een account aanmaken bij KRB

Maak in het werkende rekeningschema een 26-cijferige budgetboekhoudingsrekening aan met behulp van 4-20 cijfers van de KRB-code:

Dit staat vermeld in de toelichting bij bijlage 2 bij instructie nr. 162n.

Geef voor individuele rekeningen in de cijfers 1 t/m 17 van het rekeningnummer het volgende weer:

|

Rekening |

1-4

|

5-14

|

15-17

|

24-26

|

Opmerking |

|

Overeenkomstige rekeningen 2 |

|||||

|

0.401.20.240 |

|||||

|

XXXXXXXXXXXX |

|||||

|

XXXXXXXXXXXX |

|||||

|

XXXXXXXXXXXX |

|||||

|

XXXXXXXXXXXX |

Voor gecentraliseerde leveringsactiviteiten |

||||

|

1 Tenzij anders bepaald door het beoogde doel van het onroerend goed en de fondsen waaruit het onroerend goed is verkregen. |

|||||

Dit staat vermeld in paragraaf 2 van Instructie 162n.

Een voorbeeld van hoe een overheidsinstantie een budgetrekening genereert met een code voor het classificeren van uitgaven voor budgetactiviteiten

De staatsinstelling “Psychiatrisch Ziekenhuis”, die gefinancierd wordt uit de federale begroting, verwierf materiële voorraden.

De accountant heeft de onkostenclassificatiecode als volgt gedefinieerd:

- de belangrijkste beheerder van begrotingsfondsen is het Ministerie van Volksgezondheid van Rusland (de hoofdcode vormt niet de structuur van de begrotingsrekening);

- sectie (subsectie) - 0901 (Intramurale medische zorg) (Bijlage 2 bij de instructies goedgekeurd bij besluit van het Ministerie van Financiën van Rusland van 1 juli 2013 nr. 65n);

- doelitem - 01 2 04 90059 (subprogramma “Verbetering van het aanbod van gespecialiseerde, inclusief hightech, medische zorg” van het staatsprogramma van de Russische Federatie “Gezondheidsontwikkeling”, evenement - “Verbetering van het systeem voor het bieden van medische zorg aan patiënten met mentale gedragsstoornissen”, kosten van ondersteunende activiteiten (diensten verlenen) overheidsinstellingen) (subclausules 4.1.2.2.1, 4.1.2.5 van sectie III van de instructies goedgekeurd in opdracht van het Ministerie van Financiën van Rusland van 1 juli 2013 nr. 65n);

- KVR - 244 "Andere aanschaf van goederen, werken en diensten om te voldoen aan de (gemeentelijke) behoeften van de staat" (subclausule 5.1.2 van sectie III van de instructies goedgekeurd in opdracht van het Ministerie van Financiën van Rusland van 1 juli 2013 nr. 65n) .

Bij de boekhouding van de voorraden maakt de accountant de volgende budgetboekingen:

|

Rekeningafschrijving |

Accounttegoed |

||

|

Boekhoudinvoer zonder onkostenclassificatiecode |

|||

|

1.105.36.340

|

1.302.34.730

|

||

|

Boekhoudinvoer met onkostenclassificatiecode* |

|||

|

Voorraden geaccepteerd voor boekhouding |

0901 01 2 04 90059 244 1.105.36.340

|

0901 01 2 04 90059 244 1.302.34.730

|

|

Openingssaldi aan het begin van het jaar

Geef begin 2017 nullen weer in de openingssaldi van niet-financiële activarekeningen in de categorieën 5-17. Wijzig de rekeningstructuur voor inkomende saldi voor de rekeningen 106.00, 107.00 en 109.00 niet.

Documenteer alle transacties met een boekhoudcertificaat (f. 0504833).

Dit is vastgelegd in paragraaf 2 van Instructie 162n en uitgelegd in brieven van het Ministerie van Financiën van Rusland gedateerd 5 mei 2016 nr. 02-07-10/25987, gedateerd 14 maart 2016 nr. 02-07-07/14989. *

Uit het besluit van het Ministerie van Financiën van Rusland van 6 december 2010 nr. 162N

Na goedkeuring van het rekeningschema voor budgetboekhouding en instructies voor de toepassing ervan

Bijlage nr. 2

aan de Orde

ministerie van Financiën

Russische Federatie

"Bij goedkeuring van het rekeningschema

begrotingsboekhouding en

gedateerd 6 december 2010 nr. 162n93

Bijlage 2. Instructies voor het gebruik van het rekeningschema voor budgetboekhouding

Het gebruik door instellingen en financiële autoriteiten van begrotingsclassificatiecodes van de Russische Federatie bij het vormen van 1-17 cijfers van het rekeningnummer van het rekeningschema van de begrotingsboekhouding wordt uitgevoerd in overeenstemming met bijlage nr. 2 bij deze instructie, tenzij anders bepaald volgens deze instructie.*

Voor analytische boekhoudkundige rekeningen, rekeningen 010000000 "Niet-financiële activa", met uitzondering van analytische boekhoudkundige rekeningen voor rekeningen 010600000 "Investeringen in niet-financiële activa", 010700000 "Niet-financiële activa in transit", 010900000 "Kosten voor de vervaardiging van eindproducten, uitvoering van werkzaamheden, diensten", evenals voor rekening 020135000 "Kassadocumenten" en voor de overeenkomstige rekeningen 040120000 "Uitgaven van het lopende boekjaar" (040120240, 040120250, 040120270), 030404000 "Interne afrekeningen" in 5- 17 cijfers van het rekeningnummer, nullen worden weergegeven, tenzij anders bepaald door het beoogde doel van onroerend goed en (of) fondsen die de bron vormen van financiële zekerheid voor het verworven onroerend goed. rapportage over 2016)*

Voor analytische boekhoudkundige rekeningen rekening 010000000 "Niet-financiële activa" bij het vormen van saldi aan het begin van het lopende boekjaar, met uitzondering van analytische boekhoudkundige rekeningen 010600000 "Beleggingen in niet-financiële activa", 010700000 "Niet-financiële activa in transit" , nullen worden aangegeven in 5-17 cijfers van het rekeningnummer.*

Bijlage nr. 2

naar Gebruiksaanwijzing

Rekeningschema voor begrotingsboekhouding,

bij bestelling goedgekeurd

ministerie van Financiën

Russische Federatie

"Bij goedkeuring van het rekeningschema

begrotingsboekhouding en

Instructies voor het gebruik"

gedateerd 6 december 2010 nr. 162n

Bijlage 2. De procedure voor het opnemen van de begrotingsclassificatiecode van de Russische Federatie bij het genereren van het rekeningnummer voor de begrotingsboekhouding

|

Accountnaam |

Rekeningnummer budgetboekhouding |

||||||||||||

|

synthetische rekening |

analytisch naar soort inkomen, |

||||||||||||

|

tic- |

actie |

voorwerp- |

desinvesteringen van een boekhoudobject* |

||||||||||

|

rangnummer |

|||||||||||||

|

KBK - nullen worden aangegeven in de cijfers 1-17 van het rekeningnummer; KRB - cijfers 1-17 van het rekeningnummer geven cijfers 4-20 van de begrotingsuitgavencode aan: code van afdeling, onderafdeling, doelpost en soort uitgaven;* |

|||||||||||||

|

Woonruimten |

||||||||||

|

Niet-residentiële gebouwen |

||||||||||

|

Faciliteiten |

||||||||||

|

auto's en uitrusting |

||||||||||

|

Voertuigen |

||||||||||

|

Industriële en huishoudelijke apparatuur |

||||||||||

|

Bibliotheekfonds |

||||||||||

|

Overige vaste activa |

|

Niet-geproduceerde activa |

|||||||||||||||

|

Niet-geproduceerde activa - onroerend goed van de instelling |

|||||||||||||||

|

Ondergrondse hulpbronnen |

|||||||||||||||

|

Overige niet-geproduceerde activa |

|||||||||||||||

|

Afschrijving van woningen |

|||||||||||||||

|

Afschrijving van niet-woongebouwen |

|||||||||||||||

|

Afschrijving van constructies |

|||||||||||||||

|

Afschrijving van machines en uitrusting |

|||||||||||||||

|

Afschrijving van het voertuig |

|||||||||||||||

|

Afschrijving van productie- en bedrijfsapparatuur |

|||||||||||||||

|

Afschrijving van het bibliotheekfonds |

|||||||||||||||

|

Afschrijvingen op overige vaste activa |

|||||||||||||||

|

Afschrijving van immateriële activa |

|||||||||||||||

|

Medicijnen en verbandmiddelen |

|||||||||||||||

|

Voedsel |

|||||||||||||||

|

Brandstoffen en smeermiddelen |

|||||||||||||||

|

Bouwmaterialen |

|||||||||||||||

|

Zachte inventaris |

|||||||||||||||

|

Overige inventarissen |

|||||||||||||||

|

Afgemaakte producten |

|||||||||||||||

Sinds 1 januari 2016 wordt bij het opstellen en uitvoeren van de begrotingen van het begrotingssysteem van de Russische Federatie de classificatie van de activiteiten van de overheidssector (hierna KOSGU genoemd) niet gebruikt; deze is uitgesloten van de structuur van de begroting classificatiecode. Tegelijkertijd wordt KOSGU nog steeds gebruikt voor het bijhouden van budgetgegevens (boekhouding), het opstellen van begrotingen (boekhouding) en andere financiële rapportages. Aangezien de begrotingsclassificatiecode is opgenomen in het rekeningnummer van het Werkrekeningenstelsel van staats- (gemeentelijke) instellingen, betekent dit dat de rekeningnummers van het Werkrekeningenstelsel moeten worden gewijzigd en dat saldi moeten worden overgeboekt naar nieuwe rekeningen met de huidige begrotingsclassificatie. In dit artikel praten 1C-methodologen over innovaties in de begrotingswetgeving en de vorming in het programma “1C: Public Institution Accounting 8” van het Working Chart of Accounts voor boekhouding in 2016.

Begrotingsindeling 2016

Vanaf de begrotingen voor 2016 worden bij het opstellen en uitvoeren van de begrotingen van het begrotingssysteem van de Russische Federatie wijzigingen toegepast in de artikelen 18, 20, 21 en 23 van de begrotingscode van de Russische Federatie, voorzien in federale wet nr. 311-FZ van 22 oktober 2014, met betrekking tot de nieuwe structuur van codes voor de begrotingsclassificatie van de Russische Federatie (codes voor de classificatie van begrotingsinkomsten, classificatie van begrotingsuitgaven, classificatie van financieringsbronnen voor begrotingstekorten) en een nieuwe procedure voor toepassing van de classificatie van activiteiten van de sector overheid (hierna KOSGU genoemd).

Houd er rekening mee dat in overeenstemming met het bijgewerkte artikel 18 van de begrotingscode van de Russische Federatie de classificatie van activiteiten van publieke rechtspersonen ( KOSGU) is een integraal onderdeel van de begrotingsclassificatie van de Russische Federatie, die sinds 2016 alleen gebruikt voor budgetboekhouding (boekhouding)., opstellen van begroting (boekhouding) en andere financiële rapportage, waardoor de vergelijkbaarheid van de begrotingsindicatoren van het begrotingssysteem van de Russische Federatie wordt gewaarborgd.

Dus, bij het opstellen en uitvoeren van begrotingen van het begrotingssysteem wordt KOSGU niet toegepast, en de groepering van inkomsten, uitgaven en bronnen van financiering van begrotingstekorten wordt uitgevoerd door de classificatie van begrotingsinkomsten, classificatie van begrotingsuitgaven en classificatie van financieringsbronnen van begrotingstekorten toe te passen. Daarom is de KOSGU-code niet langer opgenomen in de budgetclassificaties van inkomsten, uitgaven en bronnen.

Bij beschikking van het Ministerie van Financiën van Rusland gedateerd 06/08/2015 Nr. 90n, gedateerd 12/01/2015 nr. 190n er zijn overeenkomstige wijzigingen aangebracht in de instructies voor de procedure voor het toepassen van de begrotingsclassificatie van de Russische Federatie, goedgekeurd bij besluit van het ministerie van Financiën van Rusland van 1 juli 2013 nr. 65n (hierna besluit nr. 90n genoemd) - Er zijn veranderingen aangebracht in de structuur van de classificaties van inkomsten, uitgaven en financieringsbronnen voor begrotingstekorten.

In overeenstemming met paragraaf 2 van besluit nr. 90n worden de wijzigingen toegepast bij het opstellen en uitvoeren van budgetten van het begrotingssysteem van de Russische Federatie, te beginnen met budgetten voor 2016 (voor 2016 en voor de planningsperiode van 2017 en 2018).

Classificatie van begrotingsinkomsten

- code van de hoofdbeheerder begrotingsontvangsten (1 - 3 cijfers)

- code van het type budgetinkomen (4 - 13 cijfers)

- Subtypecode begrotingsinkomsten (14 - 20 cijfers)

- code van de hoofdbeheerder van de financieringsbronnen van het begrotingstekort (categorieën 1 t/m 3);

- codes van groep, subgroep, artikel en type financieringsbron begrotingstekorten (categorieën 4 t/m 20)

Classificatie van budgetuitgaven

De classificatiecode voor begrotingsuitgaven bestaat uit:- code van de hoofdbeheerder van begrotingsfondsen (categorieën 1 t/m 3)

- partitiecode (cijfers 4 - 5)

- subsectiecode (cijfers 6 - 7)

- doelartikelcode (cijfers 8 - 17)

- Code onkostensoort (cijfers 18 - 20)

De codestructuur van de doelpost van de federale begrotingsuitgaven bestaat uit tien categorieën en omvat de volgende componenten (Tabel 3)

- code van programma (niet-programma) richting van uitgaven (8 - 9 cijfers)

- subroutinecode (bit 10)

- hoofdgebeurteniscode (cijfers 11 - 12)

- code voor de uitgavenrichting (cijfers 13 - 17)

Overeenkomstige wijzigingen zijn aangebracht in de naslagwerken van standaardconfiguraties van het programma “1C: Public Institution Accounting 8”, met budgetclassificaties, editie 1, vanaf versie 1.0.38.2 en hoger, hierna BGU1 genoemd; Editie 2, vanaf versie 2.0.40.5 en hoger, hierna BGU2 genoemd.

Begrotingsclassificatoren bijwerken in het programma “1C: Public Institution Accounting 8”

Classificatie van uitgaven

Directory "Programma (niet-programma) uitgavengebieden"De codelengte is vergroot naar 5 tekens. Het aantal hiërarchieniveaus is verhoogd naar drie (op alle drie de niveaus bestaan de codes uit 5 tekens):

- op het eerste niveau wordt de code voor de programma (niet-programma) richting van de uitgaven aangegeven (bits 8, 9 van de KRB-code - twee significante tekens, de rest zijn nullen)

- op de 2e - de subroutinecode (bits 8, 9, 10 - drie significante tekens, de rest zijn nullen)

- op de 3e - de code van het hoofdevenement (cijfers 8-12 van de KRB-code)

De codelengte is vergroot naar 5 tekens.

Inkomensclassificatie

Vanaf 01/01/2016 worden de volgende naslagwerken niet meer gebruikt:- Groepen, subgroepen van de KDB,

- Artikelen, subartikelen van de KDB,

- Subtypes van KDB-inkomsten.

Voor het opslaan van de inkomensindeling 2016 worden de volgende mappen gebruikt:

- Soorten inkomsten van de KDB,

- Groepen subtypes van KDB-inkomsten.

Directory "Soorten inkomsten KDB" (nieuwe directory) Het wordt gebruikt om een lijst met codes op te slaan voor soorten begrotingsinkomsten (categorieën 4-13 van de inkomensclassificatie), evenals de overeenkomstige codes van de analytische groep van subtypen begrotingsinkomsten.

Directory "Groepen van subtypes van inkomsten KDB" (nieuwe directory) Wordt gebruikt om codes op te slaan voor groepen budgetinkomensubtypen.

Classificatie van financieringsbronnen voor begrotingstekorten

De samenstelling en het doel van mappen voor het opslaan van de classificatie van financieringsbronnen voor begrotingstekorten zijn niet veranderd.Het aanbod van de huidige releases BGU1 en BGU 2 omvat budgetclassificatoren van de Russische Federatie in overeenstemming met het besluit van het Ministerie van Financiën van Rusland gedateerd 01-07-2013 nr. 65n, zoals gewijzigd op 12-01-2015 nr. 190n, gedateerd 06/08/2015 nr. 90n (voor 2016 en de planningsperiode), hierna BC 2016 genoemd. Ook worden de huidige classificaties (bestand federal.clax) op de technische ondersteuningswebsite voor BGU1 BGU2-configuraties geplaatst.

Om classificaties bij te werken, gebruikt u " Assistent voor het updaten van de budgetclassificatie"(in het menu "Boekhouding - Budgetclassificatie" van het hoofdmenu van BSU1, interface "Volledig"; opdracht op het actiepaneel van de sectie "Regelgevings- en referentie-informatie" van BSU2 (in de "Enterprise" -modus)).

Belangrijk: BC 2016 moet worden geladen in de informatiedatabases BGU1 (BGU2), bijgewerkt

- naar versie 1.0.38.2 BGU1 of hoger,

- naar versie 2.0.40.5 BGU2 of hoger.

Lees meer in het artikel De begrotingsclassificatie van de Russische Federatie laden en bijwerken

Begrotingsclassificatiecodes van een samenstellende entiteit van de Russische Federatie of de lokale begroting moeten onafhankelijk in mappen worden ingevoerd.

Lees meer in het artikel Budgetindeling bijwerken per gebruiker

Vorming van het werkrekeningschema voor budgetboekhouding

Op 1 januari 2016, paragraaf 3.2 van het besluit van het Ministerie van Financiën van Rusland van 08/06/2015 nr. 124n “Over wijzigingen in het besluit van het Ministerie van Financiën van de Russische Federatie van 1 december 2010 nr. 157n ” in werking getreden “Na goedkeuring van het uniforme rekeningstelsel voor overheidsinstanties (staatsorganen), lokale overheidsinstanties, beheersorganen van buitenbegrotingsfondsen van de staat, staatsacademies van wetenschappen, staats- (gemeentelijke) instellingen en de instructies voor de toepassing ervan ", waarin de procedure wordt geregeld voor het opnemen van budgetclassificatie in het boekhoudrekeningnummer.

Vanaf 01/01/2016 als analytische code op basis van de classificatie van ontvangsten en desinvesteringen (categorieën 1 t/m 17 van het rekeningnummer budgettair boekhouding), hierna - KPS, geven instellingen aan Categorie 4 - 20 code voor de classificatie van begrotingsinkomsten, begrotingsuitgaven en financieringsbronnen voor begrotingstekorten. In 24 - 26 cijfers van het rekeningnummer van het werkrekeningschema voor overheidsinstellingen, begrotingsinstellingen en organisaties die de bevoegdheden van de ontvanger van begrotingsmiddelen uitoefenen, zijn de codes voor de classificatie van activiteiten van de overheidssector (KOSGU ) zijn aangegeven (clausule 21 van de instructies voor de toepassing van het uniforme rekeningschema, zoals gewijzigd bij besluit van het Ministerie van Financiën van Rusland van 6 augustus 2015 nr. 124n).

Houd er rekening mee dat vanaf 1 januari 2016 de hoofdstukcode niet langer is opgenomen in de KPS en in het rekeningnummer van het Werkrekeningenstelsel voor de Budgetboekhouding.

De overeenkomstige wijzigingen zijn aangebracht in de directory "", die wordt gebruikt in het programma "1C: Boekhouding van een openbare instelling 8" om de categorieën 1-17 van het rekeningnummer van het werkrekeningschema te vormen (menu "Boekhouding - Rekeningschema - Classificatiekenmerken van accounts (KPS)" van het hoofdmenu van BSU1, interface "Volledig"; opdracht op het actiepaneel van de sectie "Administratie" van BSU2). De structuur van de vorming van de KPS-code is gewijzigd in overeenstemming met de nieuwe structuur van budgetclassificatiecodes en de nieuwe procedure voor de vorming van de categorieën 1-17 van het budget(boekhoudkundige) rekeningnummer.

Belangrijk: Het veranderen van de structuur van rekeningnummers vereist het creëren van nieuwe classificatiekenmerken van rekeningen (directory-elementen " Classificatiekenmerken van rekeningen (CPS)") met een structuur die sinds 2016 wordt toegepast op het gebied van:

- Inkomen;

- Uitgaven;

- Bronnen voor de financiering van begrotingstekorten.

Vorming van KPS-2016

In het programma "1C: Public Institution Accounting 8" de procedure voor het invullen van de gegevens van de directory " Classificatiekenmerken van rekeningen (CPS)».

Voor directory-items met soort KPS“KRB”, “KDB”, “KIF”, waarvan de startdatum later is dan 01/01/2016, de gegevens worden ingevuld volgens de structuur van de begrotingsclassificatoren, van kracht sinds 2016.

Houd er rekening mee dat de hoofdstukcode van de budgetclassificatie niet is opgenomen in de KPS.

Voor directory-items " Classificatiekenmerken van rekeningen (CPS)» met een startdatum vóór 01/01/2016 komt de samenstelling en procedure voor het invullen van de gegevens overeen met de structuur van de begrotingsclassificatoren 2015. De procedure en methode voor het gebruik van het naslagwerk “Classificatiekenmerken van rekeningen” zijn hetzelfde.

KPS voor rekeningen van groep 100.00 “Niet-financiële activa”

Opgemerkt moet worden dat in opdracht van het Ministerie van Financiën van Rusland van 30 november 2015 nr. 184n wijzigingen zijn aangebracht in de instructies voor de toepassing van het rekeningschema voor begrotingsboekhouding, goedgekeurd in opdracht van het Ministerie van Financiën van Rusland. Rusland gedateerd 6 december 2010 nr. 162n, hierna Instructie nr. 162n genoemd.

Volgens paragraaf 2.2 van bijlage nr. 3 bij besluit van het Ministerie van Financiën van Rusland van 30 november 2015 nr. 184n, wordt paragraaf 15 van paragraaf 2 van instructie nr. 162n als volgt verklaard: “Voor analytische boekhoudkundige rekeningen, rekening 0 100 00 000 “Niet-financiële activa” bij het vormen van saldi aan het begin van het lopende boekjaar, met uitzondering van analytische boekhoudkundige rekeningen 010600000 “Investeringen in niet-financiële activa”, 010700000 “Niet-financiële activa in transit”, in 5-17 cijfers van het rekeningnummer worden nullen aangegeven».

Paragraaf 2 van Instructie nr. 162n bepaalt dat “het gebruik door instellingen ... van de begrotingsclassificatiecodes van de Russische Federatie bij het vormen van 1 - 17 cijfers van het rekeningnummer van het rekeningschema van de begrotingsboekhouding wordt uitgevoerd in overeenstemming met Bijlage nr. 2 bij deze Instructie, tenzij anders bepaald in deze Instructie.” Bijlage 2 bij Instructie nr. 162n, zoals gewijzigd bij besluit nr. 184n van het Ministerie van Financiën van Rusland van 30 november 2015, bepaalt dat voor rekeningen 0 100 00 000 “Niet-financiële activa” de CPS van het type “KRB” is toegepast.

KRB - in 1-17 cijfers van het rekeningnummer worden 4-20 cijfers van de begrotingsuitgavencode aangegeven: sectiecode, onderafdeling, doelartikel en soort uitgaven.

Voor de saldi per 1 januari 2016 op de rekeningen van groep 100.00 “Niet-financiële activa”, met uitzondering van de rekeningen 106.00, 107.00, geldt daarom de CPS van het formulier “ KRB"Alleen de sectie, subsectie van de Boekcode aangeven.

KPS voor rekeningen voor het vastleggen van gelden die tijdelijk ter beschikking staan van een instelling

Voor rekeningen voor de boekhouding van gelden die tijdelijk ter beschikking staan van een instelling, is het, zoals voorheen, mogelijk om de CPS van het type “gKBC” toe te passen.

gKBK - nullen worden aangegeven in de cijfers 1-17 van het rekeningnummer.

In de CPS van het type “gKBC” met ingangsdatum vanaf 01/01/2016 dient enkel de naam vermeld te worden.

Vorming van het werkrekeningenstelsel door budgettaire en autonome instellingen

Volgens de wijzigingen aangebracht bij besluit van het Ministerie van Financiën van Rusland van 1 december 2015 nr. 190n in paragraaf 1 van deel 5 "Soorten uitgaven" van Instructies nr. 65n, Soorten uitgaven geven gedetailleerde uitgaven, inclusief die van de staat ( gemeentelijke) budgettaire en autonome instellingen.

Voor gebruik bij de werkzaamheden van begrotings- en autonome instellingen is er een “Vergelijkende tabel van de overeenkomst tussen soorten uitgaven, classificatie van begrotingsuitgaven en artikelen (subitems) van de classificatie van verrichtingen van de sector overheid die verband houden met uitgaven en gebruikt door budgettaire en autonome instellingen” is gepubliceerd op de website van het Ministerie van Financiën van Rusland.

Bij besluit van het Ministerie van Financiën van Rusland van 24 september 2015 nr. 140n zijn wijzigingen aangebracht in de vereisten voor het financiële en economische activiteitenplan van een staats- (gemeentelijke) instelling, goedgekeurd bij besluit van het Ministerie van Financiën van Rusland, gedateerd 28 juli 2010 nr. 81n, hierna te noemen de Vereisten voor het FCD-plan.

Volgens clausule 8.1, geïntroduceerd bij besluit van het Ministerie van Financiën van Rusland van 24 september 2015 nr. 140n in de Vereisten voor het FCD-plan, in kolom 3 van Tabel 2 van het financiële en economische activiteitenplan van een staat (gemeentelijk) instelling op lijnen 210 - 280 codes voor soorten uitgaven zijn aangegeven budgetten. Deze procedure voor de vorming van indicatoren van het FCD-plan treedt in werking op 1 januari 2016. Dit is vastgelegd in paragraaf 8 van het besluit van het Ministerie van Financiën van Rusland van 17 december 2015 nr. 201n.

Bij besluit van het Ministerie van Financiën van Rusland van 17 december 2015 nr. 199n zijn wijzigingen aangebracht in de procedure voor het opstellen van het rapport over de implementatie door een instelling van haar financiële en economische activiteitenplan (formulier 0503737).

Volgens subparagraaf a) van paragraaf 2.10 van het besluit van het Ministerie van Financiën van Rusland van 17 december 2015 nr. 199n, vanaf 1 januari 2016, paragraaf twee van paragraaf 36 van de Instructie over de procedure voor het opstellen en indienen van jaarlijkse en driemaandelijkse financiële overzichten van staats- (gemeentelijke) budgettaire en autonome instellingen, goedgekeurd in opdracht van het Ministerie van Financiën van Rusland van 25/03/2011 nr. 33n, moeten in de nieuwe editie worden toegepast:

“Indicatoren voor de uitvoering van plannen worden weerspiegeld op basis van analytische gegevens uit de boekhouding van de instelling in de context van analytische codes volgens de overeenkomstige codes (structurele componenten van codes) van de begrotingsclassificatie, overeenkomend met het soort ontvangsten (inkomsten, andere ontvangsten, inclusief uit leningen (bronnen voor de financiering van het tekort aan middelen van een instelling) (hierna ontvangsten genoemd), het soort verkopen (uitgaven, andere betalingen, inclusief de terugbetaling van leningen) (hierna desinvesteringen genoemd), respectievelijk delen van het rapport (f. 0503737):"

De innovaties uit 2016 in de procedure voor het toepassen van begrotingsclassificatie en het bijhouden van boekhoudkundige gegevens door organisaties uit de publieke sector werden gepresenteerd tijdens een bijeenkomst van het Russische ministerie van Financiën met de belangrijkste beheerders van begrotingsfondsen “Kenmerken van de uitvoering van de federale begroting in 2016.” in het rapport van S.V. Sivets, adjunct-directeur van de afdeling Begrotingsmethodologie van het Ministerie van Financiën van Rusland.

Hieronder vindt u dia’s van de presentatie van S.V., gepubliceerd op de website van het Russische Ministerie van Financiën. Sivets.

Vanaf 1 januari 2016 zijn budgettaire en autonome instellingen dus verplicht om uitgavenadministratie bij te houden in overeenstemming met de classificatie van soorten uitgaven. Bij het genereren van het rekeningnummer van het werkschema van een budgettaire (autonome) instelling, niet alleen voor de rekeningen voor autorisatie van uitgaven 500 00 en contante uitgaven 17, 18, maar ook voor rekeningen 206 00, 208 00, 302 00, 303 00, 109 00, 401 20, enzovoort. in de cijfers 15 t/m 17 van het rekeningnummer moet het soort uitgaven worden aangegeven.

Het wijzigen van de structuur van het werkrekeningschema van de instelling

Om rekeningnummers met een dergelijke structuur te genereren in het programma 1C: Public Institution Accounting 8 Boekhoudkundig beleid budgettaire (autonome) instelling op de datum“01.01.2016” zou het overeenkomstige moeten aangeven Structuur van het werkrekeningschema(het “RPS-structuur”-detail van het formulier “Institution’s Accounting Policy”), waarin deze voor elke KFO is vastgelegd KPS-type « Budgetclassificatie».

Belangrijk: Er mogen geen wijzigingen plaatsvinden in de RPS-structuur die voor de instelling is vastgesteld. Als in de RPS-structuur die is vastgelegd in het boekhoudbeleid van de instelling het KPS-type wordt gewijzigd in “Budgetclassificatie”, is het gebruik van willekeurige KPS voor rekeningen onmogelijk!

Sinds januari 2016 kan het nodig zijn om gegevens in de boekhouding voor 2015 in te voeren om significante feiten uit het economische leven weer te geven - “gebeurtenissen na de rapportagedatum” volgens de CPS met het type “Willekeurige classificatie”, om gegevens in 2016 bij te houden volgens de budgetclassificatie moet u per 01/01/2016 een nieuwe structuur van het werkschema invoeren, waarin voor alle CFO's het type CPS “Budgetclassificatie” wordt aangegeven en vanaf 01/01/2016 voor de instelling worden vastgelegd. Hiermee kunt u documenten opstellen volgens twee soorten CPS:

– documenten met een datum vóór 01/01/2016 kunnen volgens het CPS worden opgemaakt met het type “Willekeurig”;

– documenten met een datum na 31 december 2015 kunnen volgens het CPS worden verwerkt met het type “Budgetindeling”.

KPS-2016 voor budgettaire en autonome instellingen

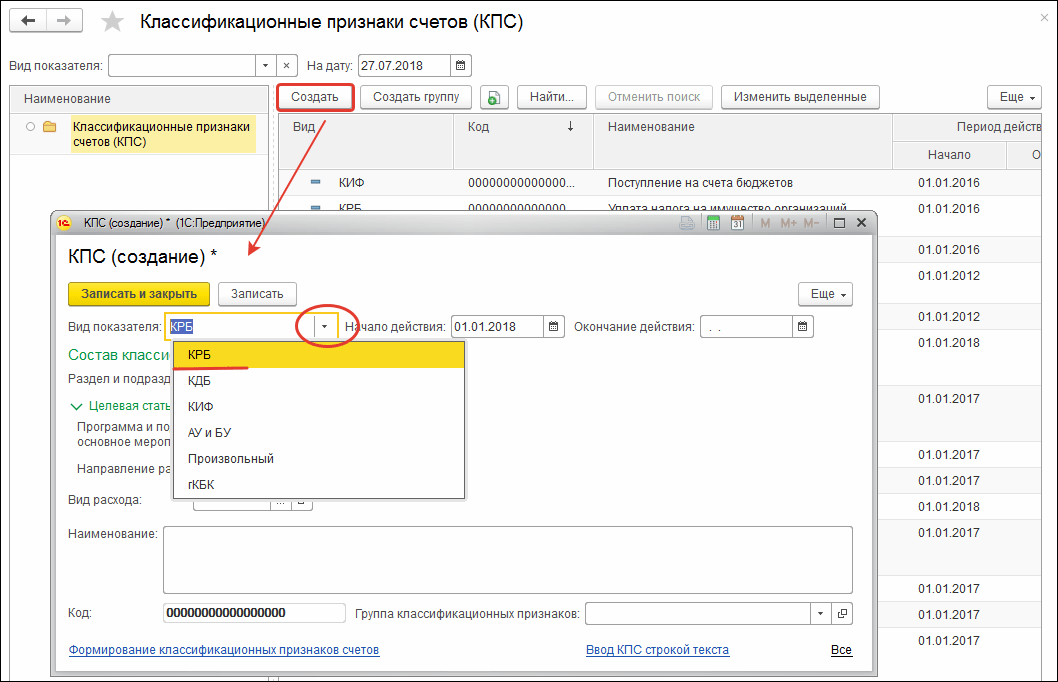

Bij het weerspiegelen van uitgaventransacties door budgettaire en autonome instellingen, heeft de CPS de vorm “ KRB» met soorten uitgaven. Een voorbeeld van de vorming van een CPS van de vorm “ KRB» alleen met het soort uitgaven wordt weergegeven in Afb.

Voor rekeningsaldi 100 00 “Niet-financiële activa” van een budgettaire (autonome) instelling kunt u een KPS “nul” van het type “KRB” gebruiken.

Zero KPS is een KPS waarin geen classificatie is opgegeven.

Bij het weergeven van het inkomen dient u het KPS-type "KDB" aan te geven met de analytische groep van het inkomenssubtype.

Bij het weergeven van bronnen voor rekeningen 201.00 kunt u een KPI van nul aangeven in de vorm “ KIF».

Vorming van artikelen van het FCD-plan voor 2016

Om de geplande toewijzingen voor inkomsten en uitgaven weer te geven, voeren begrotings- en autonome instellingen in het programma "1C: Boekhouding van een staatsinstelling 8" de artikelen van het FCD-plan in de directory "" in.

In het directory-element " Items van het ontvangsten- (desinvesteringen) plan" voor een artikel als " KRB» het is voldoende om het soort uitgaven en KOSGU aan te geven.

Voor een artikel in het ontvangsten- (desinvesteringen) plan van het formulier “ KDB» het is noodzakelijk om de analytische groep van het subtype inkomen en KOSGU aan te geven.

Autorisatie, uitvoering van afwikkelings- en betalingsdocumenten sinds 2016.

In verband met de uitsluiting van KOSGU uit de structuur van de classificatie van begrotingsuitgaven, zal de autorisatie van uitgaven, inclusief die van budgettaire en autonome instellingen, vanaf 01/01/2016 ook worden uitgevoerd per soort uitgaven in de classificatie van begrotingsuitgaven. Geplande wijzigingen in de besluiten van het Federaal Comité van 29 oktober 2014 nr. 16n, van 19 juli 2013 nr. 11n, enz.: “vervang de woorden “KOSGU-codes” door de woorden “codes volgens de budgetclassificatie van de Russische Federatie."

In Aanvragen voor contante uitgaven (f. 0531801) en andere vereffenings- en betalingsdocumenten die zijn opgesteld voor indiening bij de FC-autoriteiten, wordt de budgetclassificatiecode aangegeven. Daarom moet in plaats van de KOSGU-code het soort uitgaven worden aangegeven.

Houd er rekening mee dat de KOSGU-code sinds 2016 niet is opgenomen in de begrotingsclassificatiecode, maar dat de KOSGU-codes nog steeds in de boekhouding moeten worden vermeld.

Uitvoer van budgetclassificatiecode in gedrukte formulieren

In gedrukte formulieren (ook in de Aanvraag voor contante uitgaven, enz.) wordt een budgetclassificatiecode van 20 cijfers gegenereerd, afhankelijk van de startdatum van het rekeningclassificatiekenmerk (ACP).

Voor CPS met een startdatum vanaf 01.01.2016 De twintigcijferige budgetclassificatiecode is als volgt samengesteld:

- categorieën 1-3 - hoofdstukcode volgens de budgetclassificatie gespecificeerd in de details " Hoofdstukcode"naslagwerk" Instellingen" BSU1 ("Organisaties" BSU2)

- cijfers 4-20 - code KPS

Overboeking van saldi onder KPS vanaf 01/01/2016

Vanaf 1 januari 2016 moeten nieuwe KPS worden toegepast op alle rekeningnummers van het werkrekeningschema voor budgetboekhouding (boekhouding). Bijgevolg zal het vanaf 1 januari 2016 noodzakelijk zijn om een overdracht van saldi op de KPS uit te voeren voor alle rekeningen van het werkschema, niet alleen voor de begrotingsboekhouding, maar ook voor de boekhouding van budgettaire en autonome instellingen.

Met behulp van de technologie die is geïmplementeerd in het programma "1C: Public Institution Accounting 8", is het, om de boekhouding in het nieuwe boekjaar bij te houden in overeenstemming met de budgetclassificatiecodes die voor 2016 zijn vastgesteld, noodzakelijk om de saldi op datum over te dragen naar de nieuwe KPS 31 december 2015 van het jaar.

Tot nu toe moeten alle transacties voor 2015 in het programma worden opgenomen, wat tot uiting moet komen in het rapport voor 2015.

Gereguleerde boekhoudregisters voor 2015 moeten worden gegenereerd - transactielogboeken, grootboek, afgedrukt en/of opgeslagen in een bestand, ondertekend.

Vervolgens worden de operaties om de balans te hervormen geformaliseerd – het jaar wordt afgesloten. Ook hier worden transactielogboeken en een grootboek, rekening houdend met de hervorming, gegenereerd, afgedrukt en opgeslagen.

In dit stadium is het raadzaam om een archiefkopie van de informatiebank te maken, bedoeld voor het genereren van rapporten voordat rekeningsaldi worden overgemaakt.

Overboeking van rekeningsaldi 208,00, 205,00

Vanaf 1 januari 2016 is een nieuwe versie van Richtlijn nr. 65n toegepast met betrekking tot de toepassing van bepaalde KOSGU-codes bij het bijhouden van boekhoudkundige gegevens.

Clausule 3.2.1 van het besluit van het Ministerie van Financiën van Rusland van 1 december 2015 nr. 190n, de tekst van artikel 130 "Inkomsten uit het verrichten van betaalde diensten (werk)" werd aangevuld met een nieuwe paragraaf twaalf met het volgende inhoud:

“inkomsten van staats- (gemeentelijke) instellingen uit ontvangsten van subsidies voor de financiële ondersteuning van hun uitvoering van staats- (gemeentelijke) taken.”

Aangezien de analytische rekeningen van rekening 205 00 "Berekeningen voor inkomsten" strikt overeenkomen met de subartikelen van KOSGU, moet daarom in 2016 rekening worden gehouden met subsidies voor financiële steun voor de uitvoering van staats- (gemeentelijke) taken voor staats- (gemeentelijke) instellingen. op rekening 205 30 "Berekeningen voor inkomsten uit het verrichten van betaalde werken, diensten."

Indien er per 1-1-2016 saldi staan op rekening 4.205.80.000 ‘Berekeningen overige inkomsten’, dienen deze overgeboekt te worden naar rekening 4.205.30.000 ‘Berekeningen inkomsten uit het verrichten van betaalde arbeid en diensten’.

In paragraaf 3.2.2.3 van het besluit van het Ministerie van Financiën van Rusland van 1 december 2015 nr. 190n werd de beschrijving van subartikel 212 “Overige betalingen” als volgt aangevuld met nieuwe paragrafen vijf tot en met negen:

"- compensatie aan werknemers (werknemers) voor uitgaven in verband met dienstreizen:

- voor reizen naar de plaats van dienstreis en terug naar de vaste werkplek met het openbaar vervoer, respectievelijk naar het station, de pier, de luchthaven en vanaf het station, de pier, de luchthaven, indien deze zich buiten het bevolkte gebied bevinden, in aanwezigheid van documenten (tickets) die deze uitgaven bevestigen;

- voor de verhuur van woongebouwen;

- voor extra kosten in verband met wonen buiten de vaste verblijfplaats (dagvergoeding, inclusief betalingen ter vervanging van de dagvergoeding aan bemanningsleden van buitenlandse vlootschepen);

- voor overige uitgaven die de werknemer met toestemming of medeweten van de werkgever heeft gemaakt tijdens een zakenreis overeenkomstig de cao of plaatselijke wet van de werkgever;"

Er zijn overeenkomstige wijzigingen aangebracht in de beschrijving van de subartikelen 222, 226, 290:

"3.2.3. Paragraaf vijf van subartikel 222 “Transportdiensten” moet als volgt worden vermeld:

"- kosten voor de betaling van civiele contracten voor het verlenen van diensten voor reizen naar de plaats van zakenreizen en terug naar de plaats van vast werk met het openbaar vervoer;";

3.2.4. Paragraaf veertig van subartikel 226 ‘Overige werkzaamheden, diensten’ dient als volgt te worden vermeld:

"- kosten voor de betaling van civiele contracten voor het verlenen van diensten voor het wonen in woonruimten (het huren van woonruimten) voor de periode van wedstrijden, onderwijspraktijken, het sturen van werknemers (werknemers) op zakenreizen;";

3.2.5. Paragraaf negenendertig van artikel 290 “Overige kosten” moet als volgt worden vermeld:

"- betaling van een dagvergoeding, evenals geld voor voedsel (als het onmogelijk is om diensten aan te schaffen voor de organisatie ervan), evenals een vergoeding voor reis- en verblijfkosten in woongebouwen (huur van woongebouwen) aan atleten en studenten wanneer ze verzonden naar verschillende soorten evenementen (competities, olympiades, onderwijspraktijken en andere evenementen);".

Dus als de compensatie aan werknemers (werknemers) voor uitgaven in verband met zakenreizen contant of per bankoverschrijving wordt gedaan, worden dergelijke uitgaven weerspiegeld in de boekhouding op grond van artikel 212 van KOSGU, ongeacht hun economische inhoud. Als de aankoop van reistickets en accommodatiediensten voor gedetacheerde werknemers wordt uitgevoerd door een instelling, worden dergelijke uitgaven, net als voorheen, weergegeven onder de subposten van KOSGU die overeenkomen met de economische inhoud van de uitgaven.

Op dezelfde manier worden de kosten voor reizen, eten en accommodatie van atleten en studenten wanneer ze naar verschillende evenementen worden gestuurd, weerspiegeld in de boekhouding - als ze niet centraal kunnen worden betaald door de instelling, worden ze weergegeven onder subsectie KOSGU 290.

Aangezien de analytische rekeningen van rekening 208 00 “Afrekeningen met verantwoordelijke personen” strikt overeenkomen met de subartikelen van KOSGU, zijn de saldi per 01/01/2016 voor voorschotten betaald aan verantwoordelijke personen opgenomen in rekeningen 208 22 “Afrekeningen met verantwoordelijke personen voor betaling voor transportdiensten”, 208 26 “Verrekeningen met verantwoordelijken voor betaling van andere werken en diensten”, eventueel 208 91 “Verrekeningen met verantwoordelijken voor betaling van overige kosten”, moet worden overgemaakt op rekening 208 12 “Verrekeningen met verantwoordelijken voor andere betalingen”.

De reflectie van schikkingen met verantwoordelijke personen in 2016 op de analytische rekeningen van rekening 208 00 wordt op dezelfde manier uitgevoerd als in de artikelen van KOSGU. Als de compensatie aan werknemers (werknemers) voor uitgaven in verband met dienstreizen bijvoorbeeld contant of via een bankoverschrijving wordt gedaan, worden dergelijke uitgaven weergegeven op rekening 208 12 'Verrekeningen met verantwoordelijke personen voor andere betalingen'.

Om rekeningsaldi 205.00, 208.00 over te boeken in het programma "1C: Public Institution Accounting 8" kunt u gebruik maken van Assistent voor het overboeken van saldi tussen rekeningen(menu “Service - Service – Overboeking van saldi tussen rekeningen” van het hoofdmenu van BSU1; commando “Assistent voor overboeking van saldi tussen rekeningen” van het actiepaneel van de sectie “Administratie” van BSU2).

Weerspiegeling van transacties in 2016

Opgemerkt moet worden dat bij toepassing van de CPS van het type 'Budgetclassificatie' alle transacties van 2016 moeten worden weergegeven in overeenstemming met bijlage 2 'De procedure voor het opnemen van de budgetclassificatiecode van de Russische Federatie bij het genereren van het rekeningnummer voor de begrotingsboekhouding'. volgens Instructie nr. 162n (zoals gewijzigd bij besluit van het Ministerie van Financiën van Rusland van 30 november 2015 nr. 184n).

De begrotingsclassificatie van de Russische Federatie is een groep inkomsten, uitgaven en bronnen voor de financiering van begrotingstekorten van het begrotingssysteem van de Russische Federatie, gebruikt voor het opstellen en uitvoeren van begrotingen.

Ook is de begrotingsclassificatie een groep inkomsten, uitgaven en financieringsbronnen voor begrotingstekorten en/of activiteiten van de overheidssector, gebruikt voor:

- het bijhouden van budgetgegevens (boekhoudkundige gegevens).

- het opstellen van de begroting (boekhouding) en andere financiële overzichten.

Heel vaak worden accountants van overheidsinstanties geconfronteerd met situaties waarin het noodzakelijk is om wijzigingen aan te brengen in het werkschema als gevolg van een wijziging in de budgetclassificatie.

De budgetindeling kan worden gewijzigd wanneer een nieuwe editie van het besluit budgetindeling in werking treedt of wanneer een nieuw besluit budgetindeling in werking treedt.

In dit artikel bekijken we de procedure voor het aanmaken van een nieuwe budgetclassificatiecode voor een uitgavensoort in het programma "1C: Public Institution Accounting 8", red. 2.0 (hierna BGU 2.0 genoemd).

Directory "Classificatiekenmerken van rekeningen (CPS)"

In BSU 2.0 worden budgetclassificaties opgeslagen in groepsmappen Budgetclassificatoren(hoofdstuk - Budgetclassificatoren).

De gidsen worden compleet geleverd en bevatten de juiste begrotingsclassificatoren, goedgekeurd bij besluit van het Ministerie van Financiën van Rusland van 1 juli 2013 nr. 65n “Bij goedkeuring van de instructies voor de procedure voor de toepassing van de begrotingsclassificatie van de Russische Federatie.”

Voordat u een nieuwe CPS in het programma aanmaakt, moet u er eerst voor zorgen dat de budgetclassificator zelf up-to-date is en de nieuwste update heeft. Dit kan gedaan worden met behulp van het navigatiebalkcommando "Assistent voor het bijwerken van de begrotingsclassificatie"(hoofdstuk Planning en autorisatie - Dienst).

Als er classificatie-updates beschikbaar zijn, moet u allereerst de nieuwste federale classificaties downloaden. Dit werk moet worden toevertrouwd aan een gespecialiseerd bedrijf dat 1C-programma's verzorgt, of aan de programmeur van een instelling als zo'n medewerker tot de staf van de organisatie behoort.

Om 17-bits op te slaan budgetclassificatiecodes Er is een naslagwerk beschikbaar voor degenen die deelnemen aan de vorming van het werkrekeningschema.

Om de map te bekijken "Classificatiekenmerken van rekeningen (KPS)" volgt in sectie "Boekhouding en rapportage" selecteer de navigatiebalkopdracht "Classificatiekenmerken van rekeningen (KPS)".

Een nieuw rekeningclassificatiekenmerk (CPC) invoeren voor een onkostensoort

Directory "KPS"– multi-level, CPS kan in groepen worden gecombineerd. Om een nieuw element in te voeren, moet u op de knop drukken "Creëren"(Sleutel insteken).

In het elementformulier dat wordt geopend, vult u de gegevens in de volgende volgorde in:

Type indicator – type classificatie dat kenmerkend is voor een rekening en dat de structuur ervan bepaalt.

- Voor de uitgaven-CPS die door overheidsinstanties en autoriteiten worden gebruikt, is het noodzakelijk een indicator te selecteren KRB.

- Voor de uitgaven-KPS die door begrotings- en autonome instellingen worden gebruikt, is het noodzakelijk een indicator te selecteren AU en BU en geef de KRB in aan Verduidelijking van de indicator.

De start- en einddatum van de CPS worden bepaald door de start- (eind)data van de actie van de classificatorelementen waaruit deze bestaat.

Classificatie van uitgaven (CRB) gepresenteerd in drie naslagwerken:

- Sectie en subsectie;

- Doelartikel;

- Soort uitgave.

KPS van het KRB-type worden gevormd door codes te selecteren uit de overeenkomstige budgetclassificatoren.

Nadat u een classificatiepositie heeft geselecteerd, wordt de naam ervan weergegeven naast de geselecteerde code.

Om het doelartikel te selecteren, opent u eerst het selectieveld "Programma en subprogramma hoofdevenement".

Als de corresponderende bits van de onkostenclassificatiecode bijvoorbeeld nullen bevatten, bevat de code geen programma (subroutine), het corresponderende groepsattribuut "Samenstelling van het classificatiekenmerk" invullen is niet nodig. In de KPS-code worden lege waarden vervangen door "0".

Nadat u alle benodigde gegevens heeft ingevuld, klikt u op de knop "Opslaan en afsluiten" om een nieuw item in de map op te slaan.

De gegenereerde code voor het classificatiekenmerk van de KRB-rekening zal worden weerspiegeld in de algemene lijst van de KPS-directory en zal beschikbaar zijn voor selectie in het werkrekeningschema van de instelling, met de daaropvolgende mogelijkheid om deze in documenten te selecteren.

Heeft u vragen over dit onderwerp, bespreek deze dan met onze expert gratis nummer 8-800-250-8837. U kunt de lijst met onze diensten bekijken op de website UchetvBGU.rf. U kunt zich ook aanmelden voor onze mailinglijst, zodat u als eerste op de hoogte bent van nieuwe nuttige publicaties.

KPS in budgetboekhouding is een budgetboekhoudcode - deze bestaat uit 1 tot 17 cijfers. Laten we uw aandacht vestigen op het feit dat er in 2011 bepaalde veranderingen zijn opgetreden die aantonen dat deze categorieën codes moeten weerspiegelen die zijn gebaseerd op classificatiecriteria. De categorieën weerspiegelen het teken van verwijdering of het classificatieteken van de rekening: KPS.

Als we het hebben over budgetboekhouding, dan wordt in deze categorieën de budgetclassificatie (BCC) gebruikt in termen van middelen die tijdelijk ter beschikking staan, maar ook in termen van middelen uit eigen inkomsten. In dit geval wordt een boekhoudbeleid geselecteerd.

Begrotingsinstellingen gebruiken in deze symbolen een gereguleerde begrotingsclassificatie; net als voor autonome instellingen wordt in dit geval een uitsluitend willekeurige classificatie gebruikt. Als een handige budgetclassificatie echter ideaal is voor intern gebruik, is het gebruik ervan niet verboden. Er moet ook worden opgemerkt dat KPS-saldi moeten worden geverifieerd aan de hand van de omzet. Soms willen accountants hun inkomen en spaargeld verhogen.

Een CPS maken (met behulp van software)

Het is het beste om gespecialiseerde programma's te gebruiken waarmee u snel de categorieën kunt maken die u nodig heeft. Moderne programma's gebruiken gespecialiseerde mappen om classificatiecodes op te slaan; u kunt er nieuwe codes aan toevoegen en deze mappen gebruiken om de benodigde documentatie te creëren.KPS bestaat in eerste instantie uit bepaalde codes. Er zit een bepaalde reeks codes in het programma, die uiteraard periodiek moeten worden bijgewerkt, zodat de nieuwste codes erin aanwezig zijn.

Als u de officiële versie van het programma gebruikt, hoeft u zich geen zorgen te maken. In de regel worden alle codes geleverd in een soort levering met updates. Dat wil zeggen, ze kunnen heel eenvoudig in het programma worden geladen.

Als u een niet-betaald programma gebruikt, kunt u codes alleen bijwerken door add-ons te downloaden. In dit geval zal het uiteraard moeilijk zijn om de volledige database te vinden; u zult codes en namen handmatig moeten invoeren.

De KPS bevat informatie over budgetinkomstencodes, uitgavencodes en financieringsbronnen. Er zijn ook willekeurige codes die worden gebruikt voor autonome en budgettaire instellingen.

Uiteraard is het erg belangrijk dat het documentatieproces correct wordt uitgevoerd. Voor dit doel werd een ideaal uniform systeem gecreëerd, dat in werkelijkheid een onbetwistbare basis kan worden voor de vorming van kennis over de besteding van begrotingsmiddelen.

In de CPS-symbolen zijn symbolen opgenomen die gebaseerd zijn op de regulering van de budgetclassificatie. Er bestaat een classificatie die is opgesteld door het Russische Ministerie van Financiën, maar niet-budgettaire organisaties kunnen een willekeurige classificatie gebruiken.

Bron: www.investmir.ru

Budget accounting seminars zijn trainingen die professionals daadwerkelijk kunnen helpen alles onder de loep te nemen...

Het komt vaak voor dat tijdens controles in de administratie van instellingen onverklaarde of ongepaste betalingen van lonen, toelagen of te veel betaalde bedragen worden ontdekt...

Begrotingsrekeningen in 2016 hebben wijzigingen ondergaan, aangezien vanaf 01/01/2016 de budgetindeling anders wordt toegepast. Lees meer over de principes van factuurcodering, standaardcorrespondentie en buitenbalansboekhouding in ons artikel.

Wetgevingshandelingen die de rekeningcodes voor begrotingsboekhoudingen reguleren

De boekhouding voor werknemers in de publieke sector wordt geregeld door het uniforme rekeningschema en instructies die zijn goedgekeurd bij besluit van het Ministerie van Financiën van Rusland van 1 december 2010 nr. 157n. Begrotingsorganisaties in overeenstemming met clausule 2 van art. 9.1 Federale wet “Betreffende non-profitorganisaties” van 12 januari 1996 nr. 7-FZ is onderverdeeld in:

- autonoom;

- budgettair;

- staatseigendom.

Elk van hen heeft zijn eigen privérekeningschema:

- Beschikking van het Ministerie van Financiën van Rusland van 23 december 2010 nr. 183n wordt toegepast door autonome organisaties;

- Orde van het Ministerie van Financiën van Rusland van 16 december 2010 nr. 174n - budgettair;

- Orde van het Ministerie van Financiën van Rusland van 6 december 2010 nr. 162n - staat.

Het concept van “budgetboekhouding” is alleen van toepassing op bepaalde overheidsinstanties die zijn vermeld in Order nr. 162n, bijvoorbeeld overheidsinstanties, overheidsinstanties en extrabudgettaire fondsen. De overige overheidsinstanties houden boekhoudkundige gegevens bij, waarvan de regels zijn gespecificeerd in de relevante rekeningschema's (orders nr. 174n en nr. 183n).

De boekhouding voor werknemers in de publieke sector is gebaseerd op budgetclassificatie. Het is noodzakelijk om gegevens uit verschillende begrotingen die deel uitmaken van het begrotingssysteem van het land te kunnen vergelijken. Op basis daarvan zijn begrotingsboekhoudkundige rekeningen ontwikkeld. Het rekeningschema voor de begroting (bestelnr. 162n) ontcijfert de rekeningstructuur.

Het rekeningnummer bestaat uit 26 cijfers. Hieronder ziet u een schema waarin de samenstelling van het rekeningnummer is weergegeven. Bovendien kunt u aan de hand van het voorbeeld precies zien hoe gegevens over een boekhoudobject worden gecodeerd.

Een gedetailleerde uitleg van de categorieën is ook te vinden in clausule 21 van de instructies voor het uniforme rekeningschema (volgnummer 157n), en bovendien in de tabel van het budgetboekhoudingsschema zelf en clausule 2 van de instructies daarvoor. (bestelnr. 162n).

|

tafel 1 |

|||||

|

Rekeningcijfernummer |

|||||

|

Classificatieattribuut van ontvangsten en desinvesteringen |

Financiële steun |

Boekhoudobject |

Objectgroep boekhouding |

Type boekhoudobject |

Type ontvangsten, verkopen van een boekhoudobject |

|

Voorbeeld: KRB-rekening 1 101 1 8 310 “Waardestijging van andere vaste activa – onroerend goed van de instelling” |

|||||

|

Zie tabel 2 |

Ten koste van de begroting |

Vaste activa |

Vastgoed |

Overige vaste activa |

Verhoging van de OS-kosten |

Voor het bepalen van de categorieën 1 t/m 17 moet u gebruik kunnen maken van de budgetindeling. De instructies voor het rekeningschema van de begroting bevatten een aparte bijlage 2, waarin voor elke rekening staat welke code (KBK) moet worden aangegeven: bestemd voor begrotingsuitgaven (KRB), versleuteling van begrotingsinkomsten (KDB), financieringsbronnen het begrotingstekort (CIF) of 0 Bovendien worden voor instellingen de categorieën 4-20 van de KBK genomen, en voor financiële autoriteiten de categorieën 1-17.

Merk op dat bij de begrotingsboekhouding in overeenstemming met Order nr. 162n slechts 2 soorten financiële ondersteuning mogelijk zijn:

- ten koste van de begroting (code 1);

- ten koste van gelden die tijdelijk ter beschikking staan (code 3).

Overheidsinstellingen, overheidsinstanties en andere organisaties die onder de jurisdictie van Order nr. 162n vallen, kunnen dus geen eigen extra-budgettaire inkomsten hebben.

In de instructies voor de procedure voor het toepassen van budgetclassificatie, goedgekeurd bij besluit van het ministerie van Financiën van Rusland van 1 juli 2013 nr. 65n, vindt u de structuur van codes voor het systematiseren van inkomsten (hoofdstuk II, tabel 1), uitgaven ( Hoofdstuk III, Tabel 2) en bronnen (Hoofdstuk IV, Tabel 5).

De KBK bestaat uit 20 categorieën, waarvan de 4-20e worden overgebracht naar de plaats van de 1-17e cijfers van de begrotingsrekening van instellingen (of de 1-17e cijfers van de KBK - naar de plaats van de 1-17e cijfers van de rekening van de financiële autoriteiten), zoals hierboven vermeld. Tabel 2 toont de samenstelling van de code begrotingsuitgaven.

|

tafel 2 |

||||||||

|

KBK-categorienummer (onkostencode) |

||||||||

|

Code van de hoofdbeheerder van begrotingsfondsen |

Sectiecode |

Onderafdelingscode |

Doelartikelcode |

Code van het onkostentype |

||||

|

Programma (niet-programma) artikel |

Richting van de uitgaven |

Subgroep |

||||||

|

Bijlage 9 bij instructies nr. 65n |

Bijlage 2 bij instructies nr. 65n |

Bijlage 10.1 bij instructies nr. 65n |

Bijlage 3 bij instructies nr. 65n |

|||||

Een vernieuwing in de codering van begrotingsboekhoudkundige rekeningen in 2016 is dat de classificatie van verrichtingen van de overheidssector (KOSGU) is uitgesloten van de structuur van de BCC.

Met besluiten van het Ministerie van Financiën van Rusland van 06/08/2015 nr. 90n en van 12/01/2015 nr. 190n zijn wijzigingen aangebracht in de classificatie van inkomsten, uitgaven en financieringsbronnen voor begrotingstekorten. KOSGU wordt echter gebruikt als de laatste 3 cijfers van het rekeningnummer.

Lees meer over een van de secties van het rekeningschema in het artikel “Niet-financiële activa in de begrotingsboekhouding zijn...” .

Correspondentierekeningen opstellen (aan de hand van het voorbeeld van de rekeningen 106, 205, 209, 302)

Budgetboekhouding maakt gebruik van het standaardprincipe van dubbele boeking. Laten we typische transacties weergeven met de volgende synthetische rekeningen als voorbeeld:

- 0010600000 “Investeringen in niet-financiële activa” (gebruikt om de werkelijke kosten weer te geven voor de aankoop, creatie, modernisering van vaste activa, immateriële activa, niet-productieve activa, voorraden);

- 0020500000 “Berekeningen voor inkomsten” (gebruikt om schikkingen met debiteuren weer te geven);

- 0020900000 “Berekeningen voor schade en andere inkomsten” (gebruikt om de vorderingen weer te geven van degenen die verantwoordelijk zijn voor het veroorzaken van schade, vooruitbetalingen waarvoor geen diensten zijn verleend, en andere berekeningen gespecificeerd in clausule 220 van besluit nr. 157n);

- 0030200000 “Afrekeningen voor geaccepteerde verplichtingen” (gebruikt om de crediteuren weer te geven).

Afhankelijk van de groep, het type object en de beweging ervan, verandert de accountanalyse en worden in plaats van 0 de overeenkomstige codes gebruikt, die te vinden zijn in het rekeningschema van de budgetboekhouding. Een uitgebreide lijst met typische transacties wordt gegeven in bijlage 1 bij de instructies voor het rekeningschema voor de begroting.

|

tafel 3 |

||

|

Zakelijke transactie |

||

|

De werkelijke kosten voor de aanschaf van het besturingssysteem worden weerspiegeld |

KRB 010611310 “Verhogen van de investeringen in vaste activa – vastgoed van de instelling” KRB 010631310 “Verhogen van investeringen in vaste activa – overige roerende goederen van de instelling” |

KRB 030221730 “Verhoging van crediteuren voor communicatiediensten” KRB 030222730 (-//- voor transportdiensten) KRB 030225730 (-//- voor werkzaamheden, vastgoedonderhoud) KRB 030226730 (-//- voor andere werken, diensten) KRB 030231730 (-//- voor de aanschaf van vaste activa) KRB 030291730 (-//- voor overige kosten) |

|

De schulden voor het tekort aan vaste activa zijn opgebouwd ten koste van de schuldigen |

KDB 020971560 “Verhoging debiteurenschade schade aan vaste activa” |

KDB 040110172 “Inkomsten uit exploitatie met vermogen” |

|

Opgebouwde inkomsten uit het verlenen van diensten |

KDB 020531560 “Verhoging debiteureninkomsten uit het verrichten van betaald werk en diensten” |

KDB 040110130 “Inkomsten uit het verrichten van betaalde diensten” |

Boekhouding op buitenbalansrekeningen bij een begrotingsinstelling

Buitenbalansrekeningen voor begrotingsinstellingen werken op dezelfde manier als voor commerciële, dat wil zeggen dat de instroom alleen wordt weerspiegeld door debet, en de uitstroom - alleen door krediet, zonder correspondentie. Het rekeningschema voor de begrotingsboekhouding voorziet in 29 buitenbalansrekeningen. Ze houden rekening met de objecten van de instelling die niet in de bedrijfsvoering vallen, objecten die volgens instructies niet op de balans mogen staan, evenals met andere in de instructies genoemde activa en passiva.

Bovendien kan de organisatie zelfstandig aanvullende buitenbalansrekeningen invoeren voor veiligheidscontrole en managementboekhouding.

Resultaten

Boekhouding in begrotingsstructuren is onderworpen aan de begrotingscode van de Russische Federatie en is strikt gereguleerd. Het begrotingssysteem van het land omvat het gebruik van speciale codes, waarvan kennis ook noodzakelijk is voor begrotingsaccountants, aangezien de codes rechtstreeks worden gebruikt bij het voorbereiden van routineboekingen.

In het artikel vindt u ook nuttige informatie