Galina Nefedova atsako, ekspertas

2017 m. pradžioje 5–17 kategorijų nefinansinio turto sąskaitų pradžios likučiuose atspindėti nulius. Nekeiskite 106.00, 107.00, 109.00 sąskaitų gaunamų likučių sąskaitos struktūros. Tai nustatyta Instrukcijos 162n 2 punkte ir paaiškinta Rusijos finansų ministerijos 2016-05-05 raštuose Nr. 02-07-10/25987, 2016-03-14 Nr. 02-07-07/ 14989.

5–17 sąskaitos skaitmenų sąskaitose atsispindi nuliai Debetas 0.101.00.000, 0.102.00.000, 0.103.00.000, 0.104.00.000, 0.105.00.008, .00108, .002 jas atitinkančios sąskaitos 0,401. 20.240, 0.401, 0.401.20.270, 0.304.04.000, jeigu turto ar lėšų paskirtis nenumato kitaip.

Perkant nefinansinį turtą, KRB nurodomas sąskaitos numerio 100.00.000 1-17 skaitmenimis (skyrių ir poskyrių kodai, tikslinės prekės kodas, išlaidų rūšies kodas).

Instrukcijos Nr. 162n 2 dalis nustato, kad įstaigos naudoja Rusijos Federacijos biudžetinių klasifikatorių kodus formuojant 1-17 sąskaitos numerio skaitmenų pagal 2 priedą, jei ši instrukcija nenustato kitaip. Pagal Instrukcijos Nr. 162n 2 priedą, perkant ilgalaikį turtą, sąskaitos numeris 0.100.00.000 formuojamas taip: 1-17 skaitmenimis nurodomas KRB (skyrių ir poskyrių kodai, tikslinės prekės kodas, išlaidų rūšies kodas) . Taigi, perkant nefinansinį turtą, KRB nurodomas sąskaitos numerio 100.00.000 1-17 skaitmenimis (skyrių ir poskyrių kodai, tikslinės prekės kodas, išlaidų rūšies kodas).

Rusijos finansų ministerija

Kaip biudžeto lėšų gavėjai sudaro balansines sąskaitas biudžeto apskaitai

Įstaigoms pagrindinis dokumentas, pagal kurį sudaromos sąskaitos, yra Vieningas sąskaitų planas ir jo taikymo tvarka, patvirtinta Rusijos finansų ministerijos 2010 m. gruodžio 1 d. įsakymu Nr. 157n (toliau – Vieningo sąskaitų plano instrukcijos Nr. 157n). Jis turėtų būti naudojamas:

- valdžios institucijos (valstybės įstaigos), vietos valdžia;

- valstybės nebiudžetinių fondų valdymo organai;

- valstybės ir savivaldybių institucijos;

- grynųjų pinigų paslaugas teikiančios įstaigos.

Biudžeto lėšų gavėjai sudaro biudžeto apskaitos sąskaitų numerius pagal Vieningą sąskaitų planą ir instrukcijas, patvirtintas Rusijos finansų ministerijos 2010 m. gruodžio 1 d. įsakymu Nr. 157n. Savybės nustatytos Instrukcijoje Nr.162n.*

Sąskaitos sukūrimas KRB

Darbiniame sąskaitų plane sukurkite 26 skaitmenų biudžeto apskaitos sąskaitą naudodami 4-20 skaitmenų KRB kodą:

Tai nurodyta instrukcijos Nr.162n 2 priedo pastabose.

Asmeninėse sąskaitose sąskaitos numerio 1–17 skaitmenyse nurodykite:

|

Patikrinti |

1-4

|

5-14

|

15-17

|

24-26

|

Pastaba |

|

Atitinkamos sąskaitos 2 |

|||||

|

0.401.20.240 |

|||||

|

XXXXXXXXXXX |

|||||

|

XXXXXXXXXXX |

|||||

|

XXXXXXXXXXX |

|||||

|

XXXXXXXXXXX |

Centralizuoto tiekimo operacijoms |

||||

|

1 Jeigu ko kita nenumato tikslinė turto paskirtis ir lėšos, iš kurių turtas buvo įgytas. |

|||||

Tai nurodyta Instrukcijos 162n 2 punkte.

Pavyzdys, kaip vyriausybinė įstaiga sukuria biudžeto sąskaitą su kodu, skirtu biudžetinės veiklos išlaidoms klasifikuoti

Valstybinė įstaiga „Psichiatrijos ligoninė“, finansuojama iš federalinio biudžeto, įsigijo materialinių atsargų.

Buhalteris sąnaudų klasifikavimo kodą apibrėžė taip:

- pagrindinis biudžeto lėšų valdytojas yra Rusijos sveikatos apsaugos ministerija (vadovės kodas nesudaro biudžeto sąskaitos struktūros);

- skyrius (poskyris) - 0901 (Stacioninė medicinos pagalba) (Rusijos finansų ministerijos 2013 m. liepos 1 d. įsakymu Nr. 65n patvirtintų instrukcijų 2 priedas);

- tikslinis punktas - 01 2 04 90059 (Rusijos Federacijos valstybinės programos „Sveikatos plėtra“ paprogramė „Specializuotos, įskaitant aukštųjų technologijų, medicininės priežiūros gerinimas“, renginys „Medicininės pagalbos teikimo pacientams su psichikos elgesio sutrikimai“, pagalbinės veiklos (paslaugų teikimo) valdžios institucijų išlaidos) (instrukcijų, patvirtintų Rusijos finansų ministerijos 2013 m. liepos 1 d. įsakymu Nr. 65n);

- KVR - 244 „Kiti prekių, darbų ir paslaugų pirkimai valstybės (savivaldybės) poreikiams tenkinti“ (Rusijos finansų ministerijos 2013 m. liepos 1 d. įsakymu Nr. 65n patvirtintos instrukcijos III skyriaus 5.1.2 papunktis) .

Apskaitydamas atsargas, buhalteris daro šiuos biudžeto įrašus:

|

Sąskaitos debetas |

Sąskaitos kreditas |

||

|

Buhalterinis įrašas be išlaidų klasifikavimo kodo |

|||

|

1.105.36.340

|

1.302.34.730

|

||

|

Apskaitos įrašas su išlaidų klasifikavimo kodu* |

|||

|

Atsargos priimtos į apskaitą |

0901 01 2 04 90059 244 1.105.36.340

|

0901 01 2 04 90059 244 1.302.34.730

|

|

Pradiniai likučiai metų pradžioje

2017 m. pradžioje 5–17 kategorijų nefinansinio turto sąskaitų pradžios likučiuose atspindėti nulius. Nekeiskite 106.00, 107.00, 109.00 sąskaitų gaunamų likučių sąskaitos struktūros.

Visas operacijas dokumentuokite Buhalterinės apskaitos pažyma (f. 0504833).

Tai nustatyta Instrukcijos 162n 2 punkte ir paaiškinta Rusijos finansų ministerijos 2016 m. gegužės 5 d. raštuose Nr. 02-07-10/25987, 2016 m. kovo 14 d. Nr. 02-07-07/14989. *

Iš Rusijos finansų ministerijos 2010 m. gruodžio 6 d. įsakymo Nr. 162N

Dėl biudžeto apskaitos sąskaitų plano ir jo taikymo instrukcijos patvirtinimo

Priedas Nr.2

į Ordiną

Finansų ministerija

Rusijos Federacija

„Dėl sąskaitų plano patvirtinimo

biudžeto apskaita ir

2010-12-06 Nr.162n93

Priedas 2. Sąskaitų plano panaudojimo biudžeto apskaitai instrukcijos

Įstaigos ir finansų institucijos naudoja Rusijos Federacijos biudžeto klasifikavimo kodus, kai sudaro 1–17 skaitmenų Biudžetinės apskaitos sąskaitų plano sąskaitos numerį, vadovaujantis šios instrukcijos 2 priedu, jei nenumatyta kitaip. pagal šią instrukciją.*

Analitinės apskaitos sąskaitose 010000000 „Nefinansinis turtas“, išskyrus analitinės apskaitos sąskaitas 010600000 „Investicijos į nefinansinį turtą“, 010700000 „Nefinansinis turtas tranzitu“, 00009 „000sst. pagaminta produkcija, darbų atlikimas, paslaugos“, taip pat sąskaitai 020135000 „Kasos dokumentai“ ir atitinkamoms sąskaitoms 040120000 „Einamųjų finansinių metų išlaidos“ (040120240, 040120250, 040120270), 03040 „vidinis atsiskaitymas“ Atsispindi 17 sąskaitos numerio skaitmenų, nuliai, jeigu kitaip nenumatyta tikslinėje turto ir (ar) lėšų, kurios yra įsigyjamo turto finansinio užtikrinimo šaltinis, paskirtis. 2016 m. ataskaita)*

Analitinės apskaitos sąskaitų sąskaita 010000000 "Nefinansinis turtas" formuojant likučius einamųjų finansinių metų pradžioje, išskyrus analitinės apskaitos sąskaitas 010600000 "Investicijos į nefinansinį turtą", 010700000 "Nefinansinis turtas" , nuliai nurodomi 5-17 sąskaitos numerio skaitmenų .*

Priedas Nr.2

į Naudojimo instrukcijas

Biudžeto apskaitos sąskaitų planas,

patvirtintas įsakymu

Finansų ministerija

Rusijos Federacija

„Dėl sąskaitų plano patvirtinimo

biudžeto apskaita ir

Naudojimo instrukcijos“

2010-12-06 Nr.162n

2 priedas. Rusijos Federacijos biudžeto klasifikavimo kodo įtraukimo į biudžeto apskaitos sąskaitos numerį tvarka

|

Paskyros vardas |

Biudžeto apskaitos sąskaitos numeris |

||||||||||||

|

sintetinė sąskaita |

analitinis pagal pajamų rūšį, |

||||||||||||

|

tik- |

veiksmas |

objektas- |

apskaitos objekto perleidimai* |

||||||||||

|

rango numeris |

|||||||||||||

|

KBK - nuliai nurodomi sąskaitos numerio 1-17 skaitmenimis; KRB - sąskaitos numerio skaitmenys 1-17 nurodo biudžeto išlaidų kodo 4-20 skaitmenis: skyriaus, poskyrio, tikslinio straipsnio kodą ir išlaidų rūšį;* |

|||||||||||||

|

Gyvenamosios erdvės |

||||||||||

|

Negyvenamos patalpos |

||||||||||

|

Įranga |

||||||||||

|

automobiliai ir įranga |

||||||||||

|

Transporto priemonės |

||||||||||

|

Pramoninė ir buitinė įranga |

||||||||||

|

Bibliotekos fondas |

||||||||||

|

Kitas ilgalaikis turtas |

|

Nesukurtas turtas |

|||||||||||||||

|

Nesukurtas turtas - įstaigos nekilnojamasis turtas |

|||||||||||||||

|

Žemės gelmių ištekliai |

|||||||||||||||

|

Kitas nesukurtas turtas |

|||||||||||||||

|

Gyvenamųjų patalpų nusidėvėjimas |

|||||||||||||||

|

Negyvenamųjų patalpų nusidėvėjimas |

|||||||||||||||

|

Konstrukcijų nusidėvėjimas |

|||||||||||||||

|

Mašinų ir įrengimų nusidėvėjimas |

|||||||||||||||

|

Transporto priemonės nusidėvėjimas |

|||||||||||||||

|

Gamybos ir verslo įrangos nusidėvėjimas |

|||||||||||||||

|

Bibliotekos fondo nusidėvėjimas |

|||||||||||||||

|

Kito ilgalaikio turto nusidėvėjimas |

|||||||||||||||

|

Nematerialiojo turto amortizacija |

|||||||||||||||

|

Vaistai ir tvarsčiai |

|||||||||||||||

|

Maistas |

|||||||||||||||

|

Degalai ir tepalai |

|||||||||||||||

|

Statybinės medžiagos |

|||||||||||||||

|

Minkštas inventorius |

|||||||||||||||

|

Kiti inventoriai |

|||||||||||||||

|

Gatavi gaminiai |

|||||||||||||||

Nuo 2016 m. sausio 1 d., sudarant ir vykdant Rusijos Federacijos biudžeto sistemos biudžetus, valdžios sektoriaus operacijų klasifikatorius (toliau – KOSGU) nenaudojamas iš biudžeto struktūros klasifikacijos kodas. Tuo pat metu KOSGU ir toliau naudojamas biudžeto (apskaitos) apskaitai tvarkyti, biudžetui (buhalterijai) ir kitai finansinei atskaitomybei sudaryti. Kadangi biudžeto klasifikatoriaus kodas yra įtrauktas į valstybės (savivaldybių) įstaigų darbo sąskaitų plano sąskaitos numerį, tai reiškia, kad reikia pakeisti Sąskaitų darbo plano sąskaitų numerius ir pervesti likučius į naujas sąskaitas su esama biudžeto klasifikacija. Šiame straipsnyje 1C metodininkai pasakoja apie biudžeto teisės aktų naujoves ir 2016 m. apskaitos darbo sąskaitų plano formavimą programoje „1C: VšĮ apskaita 8“.

Biudžeto klasifikacija 2016 m

Pradedant nuo 2016 m. biudžetų, sudarant ir vykdant Rusijos Federacijos biudžeto sistemos biudžetus, keičiami Rusijos Federacijos biudžeto kodekso 18, 20, 21, 23 straipsniai, numatyti Federaliniame įstatyme Nr. 2014 m. spalio 22 d. 311-FZ dėl naujos Rusijos Federacijos biudžeto klasifikacijos kodų struktūros (biudžeto pajamų klasifikavimo kodai, biudžeto išlaidų klasifikavimo, biudžeto deficito finansavimo šaltinių klasifikavimo) ir naujos tvarkos taikant valdžios sektoriaus operacijų klasifikatorių (toliau – KOSGU).

Atkreipkite dėmesį, kad pagal atnaujintą Rusijos Federacijos biudžeto kodekso 18 straipsnį viešųjų juridinių asmenų operacijų klasifikacija ( KOSGU) yra neatskiriama Rusijos Federacijos biudžeto klasifikatoriaus dalis, kuri nuo 2016 metų naudojamas tik biudžeto (buhalterinei) apskaitai, biudžeto rengimas (apskaita) ir kitos finansinės ataskaitų teikimas, užtikrinantis Rusijos Federacijos biudžeto sistemos biudžeto rodiklių palyginamumą.

Taigi, sudarant ir vykdant biudžeto sistemos biudžetus KOSGU netaikomas, o pajamų, išlaidų ir biudžeto deficito finansavimo šaltinių grupavimas atliekamas taikant biudžeto pajamų klasifikatorių, biudžeto išlaidų klasifikatorių ir biudžeto deficito finansavimo šaltinių klasifikaciją. Todėl KOSGU kodas nebėra įtrauktas į biudžeto pajamų, išlaidų ir šaltinių klasifikatorius.

Rusijos finansų ministerijos 2015-08-06 įsakymais Nr.90n, 2015-12-01 Nr. 190n atitinkami pakeitimai padaryti Rusijos Federacijos biudžetinės klasifikacijos taikymo tvarkos instrukcijose, patvirtintose Rusijos finansų ministerijos 2013 m. liepos 1 d. įsakymu Nr. 65n (toliau – Įsakymas Nr. 90n). pakeista pajamų, išlaidų ir biudžeto deficito finansavimo šaltinių klasifikatorių struktūra.

Pagal įsakymo Nr. 90n 2 dalį pakeitimai taikomi rengiant ir vykdant Rusijos Federacijos biudžeto sistemos biudžetus, pradedant nuo 2016 m. biudžetų (2016 m. ir 2017 m. bei 2018 m. planavimo laikotarpio).

Biudžeto pajamų klasifikacija

- biudžeto pajamų vyriausiojo administratoriaus kodas (1-3 skaitmenys)

- biudžeto pajamų rūšies kodas (4 - 13 skaitmenų)

- biudžeto pajamų porūšio kodas (14–20 skaitmenų)

- biudžeto deficito finansavimo šaltinių vyriausiojo administratoriaus kodas (1 - 3 kategorijos);

- biudžeto deficito grupės, pogrupio, straipsnio ir finansavimo šaltinio tipo kodai (4-20 kategorijos)

Biudžeto išlaidų klasifikacija

Biudžeto išlaidų klasifikavimo kodą sudaro:- biudžeto lėšų pagrindinio valdytojo kodas (1-3 kategorijos)

- skaidinio kodas (4–5 skaitmenys)

- poskyrio kodas (6–7 skaitmenys)

- tikslinio straipsnio kodas (8–17 skaitmenys)

- išlaidų rūšies kodas (18–20 skaitmenys)

Federalinio biudžeto išlaidų tikslinio straipsnio kodo struktūra susideda iš dešimties kategorijų ir apima šiuos komponentus (3 lentelė)

- programinės (neprograminės) išlaidų krypties kodas (8 - 9 skaitmenys)

- paprogramės kodas (10 bitas)

- pagrindinio įvykio kodas (11–12 skaitmenys)

- išlaidų krypties kodas (skaitmenys 13–17)

Atitinkami pakeitimai padaryti programos „1C: Viešųjų įstaigų apskaita 8“, turinčios biudžeto klasifikatorius, standartinių konfigūracijų žinynuose, 1 leidimas, pradedant nuo 1.0.38.2 ir naujesnės versijos, toliau – BGU1; 2 leidimas, pradedant nuo 2.0.40.5 ir naujesnės versijos, toliau vadinamas BGU2.

Biudžeto klasifikatorių atnaujinimas programoje „1C: VšĮ apskaita 8“

Išlaidų klasifikacija

Katalogas „Programinės (ne programos) išlaidų sritys“Kodo ilgis padidintas iki 5 simbolių. Hierarchijos lygių skaičius padidintas iki trijų (visuose trijuose lygiuose kodai susideda iš 5 simbolių):

- 1 lygyje nurodomas programinės (neprograminės) išlaidų krypties kodas (8, 9 KRB kodo bitai - du reikšmingi simboliai, likusieji nuliai)

- 2-oje - paprogramės kodas (8, 9, 10 bitai - trys reikšmingi simboliai, likusieji yra nuliai)

- 3 d. - pagrindinio renginio kodas (KRB kodo 8-12 skaitmenys)

Kodo ilgis padidintas iki 5 simbolių.

Pajamų klasifikacija

Nuo 2016-01-01 šios žinynai nebenaudojami:- KPB grupės, pogrupiai,

- KPB straipsniai, postraipsniai,

- KPB pajamų porūšiai.

2016 m. pajamų klasifikacijai saugoti naudojami šie katalogai:

- KPB pajamų rūšys,

- KPB pajamų porūšių grupės.

Katalogas „KDB pajamų rūšys“ (naujas katalogas) Jame saugomas biudžeto pajamų rūšių (pajamų klasifikatoriaus 4-13 kategorijos) kodų sąrašas, taip pat atitinkami biudžeto pajamų porūšių analitinės grupės kodai.

Katalogas „KDB pajamų porūšių grupės“ (naujas katalogas) Naudojamas biudžeto pajamų potipių grupių kodams saugoti.

Biudžeto deficito finansavimo šaltinių klasifikacija

Biudžeto deficito finansavimo šaltinių klasifikatoriaus saugojimo žinynų sudėtis ir paskirtis nepasikeitė.Dabartinių leidimų BGU1 ir BGU 2 tiekimas apima Rusijos Federacijos biudžeto klasifikatorius pagal Rusijos finansų ministerijos 2013-01-07 įsakymą Nr. 65n su pakeitimais, padarytais 2015-01-12 Nr. 190n, d. 2015-08-06 Nr. 90n (2016 m. ir planavimo laikotarpiu), toliau – BC 2016. Be to, dabartiniai klasifikatoriai (failas federal.clax) yra paskelbti BGU1 BGU2 konfigūracijų techninės pagalbos svetainėje.

Norėdami atnaujinti klasifikatorius, naudokite " Biudžeto klasifikavimo atnaujinimo asistentas"(BSU1 pagrindinio meniu meniu "Apskaita - Biudžeto klasifikavimas", sąsaja "Visa"; komanda BSU2 skilties "Reguliavimo ir informacinė informacija" veiksmų skydelyje (režimas "Įmonė")).

Svarbu: BC 2016 turėtų būti įkeltas į informacines duomenų bazes BGU1 (BGU2), atnaujintas

- į 1.0.38.2 BGU1 ar naujesnę versiją,

- į 2.0.40.5 BGU2 ar naujesnę versiją.

Plačiau skaitykite straipsnyje Rusijos Federacijos biudžeto klasifikatoriaus įkėlimas ir atnaujinimas

Rusijos Federaciją sudarančio subjekto arba vietinio biudžeto biudžeto klasifikavimo kodai turėtų būti įvesti į katalogus atskirai.

Daugiau skaitykite straipsnyje Biudžeto klasifikacijos pagal vartotoją atnaujinimas

Biudžeto apskaitos darbo sąskaitų plano sudarymas

2016 m. sausio 1 d. Rusijos finansų ministerijos 2015-06-08 įsakymo Nr. 124n „Dėl Rusijos Federacijos finansų ministerijos 2010 m. gruodžio 1 d. įsakymo Nr. 157n pakeitimo“ 3.2 punktas. “ įsigaliojo „Dėl Valstybės institucijų (valstybės įstaigų), savivaldybių įstaigų, valstybės nebiudžetinių fondų valdymo organų, valstybinių mokslų akademijų, valstybės (savivaldybių) įstaigų vieningo sąskaitų plano ir jo taikymo instrukcijos patvirtinimo. “, reglamentuojantis biudžetinės klasifikacijos įtraukimo į apskaitos sąskaitos numerį tvarką.

Nuo 2016-01-01 kaip analitinis kodas, pagrįstas gavimo ir realizavimo klasifikacija (sąskaitos numerio 1-17 kategorijos biudžetinis buhalterinė apskaita), toliau – KPS, nurodo įstaigos 4 - 20 kategorija biudžeto pajamų, biudžeto išlaidų, biudžeto deficito finansavimo šaltinių klasifikavimo kodas. Valdžios institucijų, biudžetinių įstaigų, taip pat organizacijų, vykdančių biudžeto lėšų gavėjo įgaliojimus, darbo sąskaitų plano sąskaitos numerio 24 - 26 skaitmenimis nurodomi valdžios sektoriaus operacijų klasifikatoriaus (KOSGU) kodai. ) yra nurodytos (Vieningo sąskaitų plano taikymo instrukcijos, pakeistos Rusijos finansų ministerijos 2015 m. rugpjūčio 6 d. įsakymu Nr. 124n, 21 punktas).

Atkreipiame dėmesį, kad nuo 2016-01-01 skyriaus kodas nebėra įtrauktas į KPS ir į Darbinio sąskaitų plano Biudžeto apskaitai sąskaitos numerį.

Atitinkami pakeitimai padaryti kataloge „“, naudojamame programoje „1C: Viešosios įstaigos apskaita 8“, kad būtų suformuotos Darbinio sąskaitų plano sąskaitos numerio 1-17 kategorijos (meniu „Apskaita – sąskaitų planas“ - Sąskaitų klasifikavimo charakteristikos (KPS)“ pagrindiniame BSU1 meniu „Visa“ sąsaja; komanda BSU2 skilties „Administravimas“ veiksmų skydelyje). Pakeista KPS kodo formavimo struktūra, vadovaujantis nauja biudžeto klasifikatorių kodų struktūra ir nauja biudžeto (buhalterinės) sąskaitos numerio 1-17 kategorijų formavimo tvarka.

Svarbu: Keičiant sąskaitų numerių struktūrą reikia sukurti naujas sąskaitų klasifikavimo charakteristikas (katalogo elementus " Sąskaitų klasifikavimo charakteristikos (CPS)“), kurios struktūra taikoma nuo 2016 m.

- Pajamos;

- Išlaidos;

- Biudžeto deficito finansavimo šaltiniai.

KPS-2016 formavimas

Programoje „1C: VšĮ apskaita 8“ žinyno rekvizitų pildymo tvarka. Sąskaitų klasifikavimo charakteristikos (CPS)».

Katalogo elementams su KPS tipas„KRB“, „KDB“, „KIF“, kurių pradžios data vėlesnė nei 2016-01-01, rekvizitai pildomi pagal biudžeto klasifikatorių struktūrą, galiojančią nuo 2016 m.

Atkreipkite dėmesį, kad biudžeto klasifikavimo skyriaus kodas nėra įtrauktas į KPS.

Katalogo elementams " Sąskaitų klasifikavimo charakteristikos (CPS)» kurių pradžios data ankstesnė nei 2016-01-01, rekvizitų sudėtis ir pildymo tvarka atitinka 2015 metų biudžeto klasifikatorių struktūrą. Naudojimosi žinynu „Sąskaitų klasifikavimo charakteristikos“ procedūra ir būdas yra vienodi.

KPS 100.00 grupės „Nefinansinis turtas“ sąskaitoms

Pažymėtina, kad Rusijos finansų ministerijos 2015 m. lapkričio 30 d. įsakymu Nr. 184n buvo pakeisti Sąskaitų plano taikymo biudžeto apskaitai instrukcijos, patvirtintos Finansų ministerijos 2015 m. Rusija 2010 m. gruodžio 6 d. Nr. 162n, toliau – Instrukcija Nr. 162n.

Pagal Rusijos finansų ministerijos 2015 m. lapkričio 30 d. įsakymo Nr. 184n priedo Nr. 3 2.2 punkto papunktį Instrukcijos Nr. 162n 2 punkto 15 punktas nurodytas taip: „Analitinės apskaitos sąskaitoms: sąskaita 0 100 00 000 „Nefinansinis turtas“ formuojant likučius einamųjų finansinių metų pradžioje, išskyrus analitinės apskaitos sąskaitas 010600000 „Investicijos į nefinansinį turtą“, 010700000 „Nefinansinis turtas tranzitu“, 5-17 sąskaitos numerio skaitmenų nurodomi nuliai».

Instrukcijos Nr.162n 2 dalis nustato, kad „įstaigos ... naudoja Rusijos Federacijos biudžeto klasifikatoriaus kodus, kai sudaro 1–17 Biudžetinės apskaitos sąskaitų plano sąskaitos numerio skaitmenų, vadovaujantis 2010 m. šios instrukcijos priedas Nr.2, jeigu ši instrukcija nenustato kitaip.“ 162n su pakeitimais, padarytais Rusijos finansų ministerijos 2015 m. lapkričio 30 d. įsakymu Nr. 184n, 2 priede nustatyta, kad sąskaitoms 0 100 00 000 „Nefinansinis turtas“ yra „KRB“ tipo CPS. taikomi.

KRB - 1-17 sąskaitos numerio skaitmenų nurodoma 4-20 biudžeto išlaidų kodo skaitmenų: skyriaus, poskyrio, tikslinio straipsnio ir išlaidų rūšies kodas.

Todėl 100.00 grupės „Nefinansinis turtas“ sąskaitų likučiams 2016 m. sausio 1 d., išskyrus 106.00, 107.00 sąskaitas, CPS formos „CPS“. KRB„Nurodant tik Knygos kodo skyrių, poskyrį.

KPS sąskaitoms, skirtoms laikinai disponuojamoms lėšoms apskaityti

Įstaigos laikinai disponuojamų lėšų apskaitos sąskaitoms, kaip ir anksčiau, galima taikyti „gKBC“ tipo CPS.

gKBK - nuliai nurodomi sąskaitos numerio 1-17 skaitmenimis.

„gKBC“ tipo CPS, kurios galiojimo pradžia nuo 2016-01-01, turi būti nurodytas tik pavadinimas.

Biudžetinių ir savarankiškų įstaigų darbo sąskaitų plano sudarymas

Pagal 2015 m. gruodžio 1 d. Rusijos finansų ministerijos įsakymu Nr. 190n padarytus Instrukcijų Nr. 65n 5 dalies „Išlaidų rūšys“ 1 punkto pakeitimus „Išlaidų rūšys detalizuojamos išlaidos, įskaitant valstybės išlaidas“. savivaldybių) biudžetinės ir savarankiškos įstaigos.

Naudoti biudžetinių ir autonominių įstaigų darbe „Sąnaudų rūšių atitikimo, biudžeto išlaidų klasifikatoriaus ir su išlaidomis susijusių valdžios sektoriaus operacijų klasifikatoriaus straipsnių (popunktių) palyginamoji lentelė, kurią naudoja 2012 m. biudžetinės ir autonominės institucijos“ skelbiama Rusijos finansų ministerijos svetainėje.

Rusijos finansų ministerijos 2015 m. rugsėjo 24 d. įsakymu Nr. 140n buvo pakeisti Reikalavimai valstybės (savivaldybės) institucijos finansinės ir ūkinės veiklos planui, patvirtinti Rusijos finansų ministerijos įsakymu 2015 m. 2010 m. liepos 28 d. Nr. 81n, toliau – Reikalavimai FCD planui.

Pagal 8.1 punktą, įvestą Rusijos finansų ministerijos 2015 m. rugsėjo 24 d. įsakymu Nr. 140n Reikalavimuose FCD planui, valstybės (savivaldybės) finansinės ir ūkinės veiklos plano 2 lentelės 3 stulpelyje įstaiga 210 - 280 eilutėmis nurodyti išlaidų rūšių kodai biudžetus. Ši FCD plano rodiklių formavimo tvarka įsigalioja 2016 m. sausio 1 d. Tai įtvirtinta Rusijos finansų ministerijos 2015 m. gruodžio 17 d. įsakymo Nr. 201n 8 punkte.

2015 m. gruodžio 17 d. Rusijos finansų ministerijos įsakymu Nr. 199n buvo pakeista Ataskaitos apie institucijos finansinės ir ūkinės veiklos plano vykdymą (forma 0503737) rengimo tvarka.

Pagal Rusijos finansų ministerijos 2015 m. gruodžio 17 d. įsakymo Nr. 199n 2.10 punkto a papunktį, nuo 2016 m. sausio 1 d., Instrukcijos dėl metinių mokesčių surašymo ir pateikimo tvarkos 36 punkto antrąją dalį. ir valstybės (savivaldybių) biudžetinių ir autonominių įstaigų ketvirtinės finansinės ataskaitos, patvirtintos Rusijos finansų ministerijos 2011-03-25 įsakymu Nr. 33n, turėtų būti taikomos naujoje redakcijoje:

„Plano vykdymo rodikliai atspindimi remiantis analitiniais duomenimis iš įstaigos buhalterinės apskaitos analitinių kodų kontekste. pagal atitinkamus biudžeto klasifikatoriaus kodus (kodų struktūrinius komponentus)., atitinkančių įplaukų rūšį (pajamas, kitas įplaukas, įskaitant iš skolinimosi (įstaigos lėšų deficito finansavimo šaltiniai) (toliau – įplaukos), perleidimų rūšį (išlaidos, kiti mokėjimai, įskaitant paskolų grąžinimą) (toliau – perleidimai), atitinkamai Ataskaitos (f. 0503737) skyriuose:"

Rusijos finansų ministerijos susitikime su pagrindiniais biudžeto lėšų valdytojais „Federalinio biudžeto vykdymo ypatumai 2016 m.“ buvo pristatytos 2016 metų viešojo sektoriaus organizacijų biudžeto klasifikavimo taikymo ir apskaitos registrų tvarkymo tvarkos naujovės. pranešime S. V. Sivetsas, Rusijos finansų ministerijos Biudžeto metodikos departamento direktoriaus pavaduotojas.

Žemiau pateikiamos skaidrės iš S. V. pristatymo, paskelbto Rusijos finansų ministerijos svetainėje. Sietelės.

Taigi nuo 2016 m. sausio 1 d. biudžetinės ir savarankiškos įstaigos privalo vesti išlaidų apskaitą pagal Išlaidų rūšių klasifikatorių. Formuojant biudžetinės (savarankiškos) įstaigos darbo sąskaitų plano sąskaitos numerį ne tik išlaidų patvirtinimo 500 00 ir kasos išlaidų 17, 18 sąskaitoms, bet ir 206 00, 208 00, 302 00 sąskaitoms, 303 00, 109 00, 401 20 ir pan. sąskaitos numerio 15-17 skaitmenyse turi būti nurodyta išlaidų rūšis.

Įstaigos darbo sąskaitų plano struktūros keitimas

Sugeneruoti tokios struktūros sąskaitų numerius programoje 1C: Viešosios įstaigos apskaita 8 Apskaitos politika biudžetinė (savarankiška) įstaiga dieną„2016 01 01“ turėtų būti nurodyta atitinkama Darbinio sąskaitų plano struktūra(formos „Įstaigos apskaitos politika“ detalus „RPS struktūra“), kurioje kiekvienam KFO nustatomas KPS tipas « Biudžeto klasifikacija».

Svarbu: Įstaigai nustatyta RPS struktūra neturėtų būti keičiama. Jei įstaigos apskaitos politikoje nustatytoje RPS Struktūroje KPS tipas pakeistas į „Biudžeto klasifikatorius“, savavališko KPS naudojimas sąskaitoms bus neįmanomas!

Kadangi 2016 m. sausio mėn. gali tekti į apskaitą vesti duomenis už 2015 m., kad būtų atspindėti reikšmingi ūkinio gyvenimo faktai - „įvykiai po ataskaitinės datos“ pagal CPS su „Savavališka klasifikacija“, apskaitą vesti 2016 m. biudžeto klasifikaciją, 2016-01-01 turėtumėte įvesti naują Sąskaitų darbo plano struktūrą, kurioje visiems finansų direktoriams nurodyti CPS tipą „Biudžeto klasifikatorius“ ir nustatyti įstaigai nuo 2016-01-01. Tai leis sudaryti dokumentus pagal dviejų tipų CPS:

– dokumentai, kurių data yra iki 2016-01-01, gali būti surašyti pagal CPS rūšimi „Savavališka“;

– dokumentus, kurių data yra po 2015 m. gruodžio 31 d., galima tvarkyti pagal CPS su tipu „Biudžeto klasifikatorius“.

KPS-2016 biudžetinėms ir savarankiškoms įstaigoms

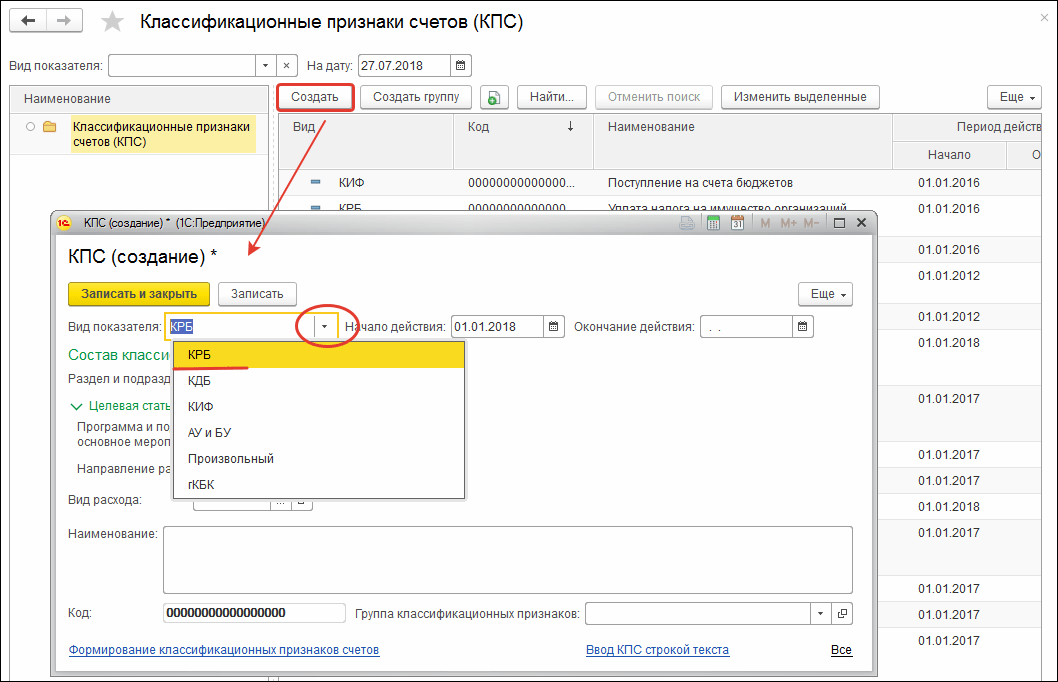

Atspindint biudžetinių ir savarankiškų įstaigų išlaidų operacijas, CPS formos „ KRB» su išlaidų rūšimis. „CPS“ formos formavimo pavyzdys KRB» tik su išlaidų rūšimi parodyta pav.

Biudžetinės (autonominės) įstaigos sąskaitų likučiams 100 00 „Nefinansinis turtas“ galima naudoti „KRB“ tipo „nulinį“ KPS.

Nulis KPS yra KPS, kuriame nėra nurodytas joks klasifikatorius.

Atspindėdami pajamas, turėtumėte nurodyti KPS tipą „KPB“ su pajamų potipio analitine grupe.

Atspindėdami 201.00 sąskaitų šaltinius, galite nurodyti nulinį formos KPI KIF».

2016 m. FCD plano straipsnių formavimas

Biudžetinės ir savarankiškos įstaigos programoje „1C: Valstybės įstaigos apskaita 8“, siekdamos atspindėti planuojamas pajamoms ir išlaidoms priskirti paskirstymus, įveda FCD plano straipsnius į katalogą „“.

Katalogo elemente " Įplaukų (išmetimų) plano punktai"už tokį straipsnį kaip " KRB» pakanka nurodyti išlaidų rūšį ir KOSGU.

Prekės gavimo (išpardavimo) plano formos „ KPB» būtina nurodyti pajamų porūšio ir KOSGU analitinę grupę.

Autorizavimas, atsiskaitymo ir mokėjimo dokumentų įforminimas nuo 2016 m.

Atsižvelgiant į KOSGU pašalinimą iš biudžeto išlaidų klasifikatoriaus struktūros, nuo 2016-01-01 išlaidų, įskaitant biudžetines ir savarankiškas įstaigas, leidimas taip pat bus vykdomas pagal išlaidų rūšį klasifikatoriuje. biudžeto išlaidas. Planuojami Federalinio komiteto 2014 m. spalio 29 d. įsakymų Nr. 16n, 2013 m. liepos 19 d. Nr. 11n ir kt. pakeitimai: „žodžius „KOSGU kodai“ pakeisti žodžiais „kodai pagal biudžeto klasifikaciją Rusijos Federacija."

Prašymuose dėl grynųjų pinigų išlaidų (f. 0531801) ir kituose atsiskaitymo ir mokėjimo dokumentuose, surašytuose pateikti FK institucijoms, nurodomas biudžeto klasifikatoriaus kodas, todėl vietoj KOSGU kodo turi būti nurodyta išlaidų rūšis.

Atkreipiame dėmesį, kad nuo 2016 m. KOSGU kodas nėra įtrauktas į biudžeto klasifikavimo kodą, tačiau KOSGU kodai vis tiek turėtų būti nurodomi apskaitos dokumentuose.

Biudžeto klasifikavimo kodo išvedimas spausdintomis formomis

Spausdintose formose (taip pat ir Prašyme grynųjų pinigų išlaidoms padengti ir pan.) sugeneruojamas 20 skaitmenų biudžeto klasifikavimo kodas, priklausomai nuo sąskaitos klasifikavimo charakteristikos (AKP) pradžios datos.

CPS su pradžios data nuo 01.01.2016 Dvidešimties skaitmenų biudžeto klasifikavimo kodas formuojamas taip:

- 1-3 kategorijos - skyriaus kodas pagal detalizacijoje nurodytą biudžeto klasifikaciją " Skyriaus kodas"žinynas" Institucijos" BSU1 ("Organizacijos" BSU2)

- skaitmenys 4-20 - kodas KPS

Likučių pervedimas pagal KPS nuo 2016-01-01

Nuo 2016 m. sausio 1 d. visuose Biudžetinės (buhalterinės) apskaitos darbo sąskaitų plano sąskaitų numeriuose turi būti taikomas naujas KPS. Vadinasi, nuo 2016-01-01 reikės atlikti likučių pervedimą KPS visoms Darbinio sąskaitų plano sąskaitoms ne tik biudžetinei apskaitai, bet ir biudžetinių bei savarankiškų įstaigų apskaitai.

Naudojant programoje „1C: VšĮ buhalterinė apskaita 8“ įdiegtą technologiją, siekiant naujais finansiniais metais tvarkyti apskaitą pagal 2016 metams nustatytus biudžeto klasifikavimo kodus, reikia pervesti likučius į naują KPS iki datos. 2015 m. gruodžio 31 d metų.

Iki šio momento visi 2015 m. sandoriai turi būti įtraukti į programą, o tai turėtų atsispindėti 2015 m. ataskaitoje.

Turi būti sugeneruoti reglamentuoti 2015 metų apskaitos registrai - operacijų žurnalai, didžioji knyga, atspausdinti ir/ar išsaugoti faile, pasirašyti.

Tada balanso reformos operacijos įforminamos – metai uždaromi. Vėlgi, operacijų žurnalai ir didžioji knyga, atsižvelgiant į pertvarkymą, yra generuojami, spausdinami ir išsaugomi.

Šiame etape prieš pervedant sąskaitų likučius patartina pasidaryti archyvinę informacinės bazės kopiją – skirtą ataskaitoms generuoti.

Sąskaitų likučių pervedimas 208.00, 205.00

Nuo 2016 m. sausio 1 d. pradėta taikyti nauja Direktyvos Nr.65n redakcija dėl tam tikrų KOSGU kodų taikymo tvarkant buhalterinę apskaitą.

Rusijos finansų ministerijos 2015 m. gruodžio 1 d. įsakymo Nr. 190n 3.2.1 punktas, 130 straipsnio „Pajamos iš mokamų paslaugų (darbo) teikimo“ tekstas papildytas nauja dvyliktąja dalimi ir išdėstyta taip: turinys:

„valstybės (savivaldybių) įstaigų pajamos iš subsidijų, skirtų finansiškai remti valstybės (savivaldybių) uždavinius“.

Kadangi 205 00 sąskaitos „Pajamų apskaičiavimai“ analitinės sąskaitos griežtai atitinka KOSGU postraipsnius, todėl 2016 m. turėtų būti atsižvelgiama į subsidijas finansinei paramai valstybės (savivaldybių) uždaviniams įgyvendinti valstybės (savivaldybių) institucijoms. 205 30 sąskaitoje „Pajamų iš apmokamų darbų, paslaugų teikimo paskaičiavimai“.

Jeigu 2016-01-01 sąskaitoje 4 205 80 000 „Kitų pajamų apskaičiavimai“ yra likučių, jie turi būti pervesti į 4 205 30 000 sąskaitą „Pajamų iš apmokamo darbo ir paslaugų teikimo apskaičiavimai“.

Rusijos finansų ministerijos 2015 m. gruodžio 1 d. įsakymo Nr. 190n 3.2.2.3 punktu 212 poskyrio „Kiti mokėjimai“ aprašas buvo papildytas naujais 5–9 punktais:

„- kompensacija darbuotojams (darbuotojams) už išlaidas, susijusias su komandiruotėmis:

- už kelionę į komandiruotės vietą ir atgal į nuolatinio darbo vietą viešuoju transportu, atitinkamai į stotį, prieplauką, oro uostą ir iš stoties, prieplaukos, oro uosto, jeigu jie yra už gyvenamosios vietos ribų, dalyvaujant šias išlaidas patvirtinančius dokumentus (bilietus);

- už gyvenamųjų patalpų nuomą;

- papildomoms išlaidoms, susijusioms su gyvenimu ne nuolatinėje gyvenamojoje vietoje (dienpinigiai, įskaitant mokėjimus vietoj dienpinigių užsienio laivyno laivų įgulos nariams);

- už kitas išlaidas, kurias darbuotojas patyrė komandiruotėje darbdavio leidimu ar žinant pagal kolektyvinę sutartį ar darbdavio vietinį aktą;“

Atitinkami pakeitimai padaryti 222, 226, 290 poskyrių apraše:

"3.2.3. 222 poskyrio „Transporto paslaugos“ penkta dalis turėtų būti išdėstyta taip:

„- kelionės į komandiruotės vietą ir atgal į nuolatinio darbo vietą viešuoju transportu paslaugų teikimo civilinių sutarčių apmokėjimo išlaidos;“;

3.2.4. 226 poskyrio „Kiti darbai, paslaugos“ keturiasdešimtoji dalis turėtų būti išdėstyta taip:

„- civilinių sutarčių dėl gyvenamosiose patalpose paslaugų teikimo (gyvenamųjų patalpų nuomos) apmokėjimo išlaidos konkursų laikotarpiui, mokymo praktikai, darbuotojų (darbuotojų) siuntimui į komandiruotes;“;

3.2.5. 290 straipsnio „Kitos išlaidos“ trisdešimt devintą dalį išdėstyti taip:

„- dienpinigių mokėjimas, taip pat pinigai maistui (jei neįmanoma įsigyti jo organizavimo paslaugų), taip pat kelionės ir apgyvendinimo gyvenamosiose patalpose (gyvenamųjų patalpų nuomos) išlaidų kompensacija sportininkams ir studentams, kai jie yra siunčiami į įvairaus pobūdžio renginius (konkursus, olimpiadas, edukacines praktikas ir kitus renginius);“.

Taigi, jei kompensacija darbuotojams (darbuotojams) už išlaidas, susijusias su komandiruotėmis, yra mokama grynaisiais pinigais arba banko pavedimu, tai tokios išlaidos apskaitoje yra apskaitomos pagal KOSGU 212 straipsnį, neatsižvelgiant į jų ekonominį turinį. Jeigu komandiruotų darbuotojų kelionės bilietų ir apgyvendinimo paslaugas perka įstaiga, tai tokios išlaidos, kaip ir anksčiau, yra atspindimos KOSGU papunkčiuose, atitinkančiuose ekonominį išlaidų turinį.

Taip pat apskaitoje atsispindi ir sportininkų bei studentų kelionės, maitinimo ir apgyvendinimo išlaidos, kai jie siunčiami į įvairius renginius – jeigu jų centralizuotai apmokėti įstaiga negali, tuomet jos parodomos KOSGU 290 poskyryje.

Kadangi sąskaitos 208 00 „Atsiskaitymai su atskaitingais asmenimis“ analitinės sąskaitos griežtai atitinka KOSGU poskyrius, todėl 2016-01-01 atskaitingiems asmenims išmokėtų avansų likučiai apskaityti 208 22 „Atsiskaitymai su atskaitingais asmenimis“ sąskaitose. apmokėjimui už transporto paslaugas“, 208 26 „Atsiskaitymai su atskaitingais asmenimis už kitų darbų ir paslaugų apmokėjimą“, galimai 208 91 „Atsiskaitymai su atskaitingais asmenimis už kitų išlaidų apmokėjimą“, turi būti pervesti į 208 12 sąskaitą „Atsiskaitymai su atskaitingais asmenimis“. už kitus mokėjimus“.

2016 m. atsiskaitymų su atskaitingais asmenimis atspindys 208 00 sąskaitos analitinėse sąskaitose vykdomas panašiai kaip ir KOSGU įstatuose. Pavyzdžiui, jeigu darbuotojams (darbuotojams) su komandiruotėmis susijusios išlaidos kompensuojamos grynaisiais pinigais arba banko pavedimu, tai tokios išlaidos parodomos 208 12 sąskaitoje „Atsiskaitymai su atskaitingais asmenimis už kitus mokėjimus“.

Sąskaitų likučiams 205.00, 208.00 pervesti programoje „1C: VšĮ apskaita 8“ galite naudoti Asistentas perkeliant likučius tarp sąskaitų(BSU1 pagrindinio meniu meniu „Paslauga – Paslauga – Likučių pervedimas tarp sąskaitų“; BSU2 skilties „Administravimas“ veiksmų skydelio komanda „Asistentas likučiams pervesti tarp sąskaitų“).

Sandorių atspindys 2016 m

Pažymėtina, kad taikant „Biudžeto klasifikatoriaus“ tipo CPS, visos 2016 m. operacijos turi būti atspindėtos pagal 2 priedą „Rusijos Federacijos biudžeto klasifikatoriaus kodo įtraukimo tvarka generuojant biudžeto apskaitos sąskaitos numerį“. prie instrukcijos Nr. 162n (su pakeitimais, padarytais Rusijos finansų ministerijos 2015 m. lapkričio 30 d. įsakymu Nr. 184n).

Rusijos Federacijos biudžeto klasifikatorius yra Rusijos Federacijos biudžeto sistemos pajamų, išlaidų ir biudžeto deficito finansavimo šaltinių grupuotė, naudojama biudžetams rengti ir vykdyti.

Be to, biudžeto klasifikatorius yra pajamų, išlaidų ir valdžios sektoriaus biudžeto deficito ir (arba) operacijų finansavimo šaltinių grupuotė, naudojama:

- biudžeto (buhalterinės) apskaitos tvarkymas

- biudžeto (buhalterinės apskaitos) ir kitų finansinių ataskaitų rengimas.

Gana dažnai valstybinių įstaigų buhalteriai susiduria su situacijomis, kai pasikeitus biudžeto klasifikacijai būtina atlikti Darbo sąskaitų plano pakeitimus.

Biudžetinis klasifikatorius gali būti keičiamas, kai įsigalioja nauja biudžeto klasifikavimo įsakymo redakcija arba įsigalioja naujas įsakymas dėl biudžetinio klasifikavimo.

Šiame straipsnyje apžvelgsime naujo išlaidų rūšies biudžeto klasifikatoriaus kodo sudarymo tvarką programoje „1C: VšĮ apskaita 8“, red. 2.0 (toliau – BGU 2.0).

Katalogas „Sąskaitų klasifikavimo charakteristikos (CPS)“

BSU 2.0 biudžeto klasifikatoriai saugomi grupių kataloguose Biudžeto klasifikatoriai(skyrius - Biudžeto klasifikatoriai).

Katalogai pateikiami užpildyti ir juose yra atitinkami biudžeto klasifikatoriai, patvirtinti 2013 m. liepos 1 d. Rusijos finansų ministerijos įsakymu Nr. 65n „Dėl Rusijos Federacijos biudžeto klasifikatoriaus taikymo tvarkos nurodymų patvirtinimo“.

Prieš kurdami naują CPS programoje, pirmiausia turite įsitikinti, kad pats biudžeto klasifikatorius yra atnaujintas ir turi naujausią atnaujinimą. Tai galima padaryti naudojant naršymo juostos komandą „Biudžeto klasifikavimo atnaujinimo asistentas“(skyrius Planavimas ir leidimas - Aptarnavimas).

Jei yra klasifikatoriaus atnaujinimų, pirmiausia turite atsisiųsti naujausius federalinius klasifikatorius. Šis darbas turi būti patikėtas specializuotai įmonei, kuri aptarnauja 1C programas, arba įstaigos programuotojui, jei toks darbuotojas yra organizacijos personale.

17 bitų saugojimui biudžeto klasifikavimo kodai Tiems, kurie dalyvauja formuojant sąskaitų darbo planą, suteikiamas žinynas.

Norėdami peržiūrėti katalogą "Sąskaitų klasifikavimo charakteristikos (KPS)" seka skyriuje „Apskaita ir atskaitomybė“ pasirinkite naršymo juostos komandą "Sąskaitų klasifikavimo charakteristikos (KPS)".

Naujos sąskaitų klasifikavimo charakteristikos (MUP) įvedimas išlaidų tipui

Katalogas "KPS"– kelių lygių, CPS galima sujungti į grupes. Norėdami įvesti naują elementą, turite paspausti mygtuką "Sukurti"(Įdėkite raktą).

Atsidariusioje elementų formoje užpildykite išsamią informaciją tokia tvarka:

Rodiklio tipas – sąskaitos klasifikacijos charakteristikos tipas, lemiantis jos struktūrą.

- Valstybinių įstaigų ir institucijų naudojamų išlaidų CPS reikia pasirinkti rodiklį KRB.

- Biudžetinių ir savarankiškų įstaigų naudojamoms išlaidoms KPS reikia parinkti rodiklį AU ir BU ir nurodykite KRB Rodiklio patikslinimas.

CPS pradžios ir pabaigos datos nustatomos pagal jį sudarančių klasifikatoriaus elementų veiksmo pradžios (pabaigos) datas.

Išlaidų klasifikatorius (CRB) pateikta trijose žinynuose:

- Skyrius ir poskyris;

- Tikslinis straipsnis;

- Išlaidų rūšis.

KRB tipo KPS formuojamos pasirenkant kodus iš atitinkamų biudžeto klasifikatorių.

Pasirinkus klasifikatoriaus poziciją, šalia pasirinkto kodo bus rodomas jos pavadinimas.

Norėdami pasirinkti tikslinį straipsnį, pirmiausia atidarykite pasirinkimo lauką „Programa ir paprogramė, pagrindinis renginys“.

Jei atitinkamuose išlaidų klasifikavimo kodo bituose yra nuliai, pavyzdžiui, kode nėra programos (paprogramės), atitinkamas grupės atributas "Klasifikavimo charakteristikos sudėtis" pildyti nereikia. KPS kode tuščios reikšmės bus pakeistos „0“.

Užpildę visus reikiamus duomenis, spustelėkite mygtuką „Išsaugoti ir uždaryti“ norėdami išsaugoti naują elementą kataloge.

Sugeneruotas KRB sąskaitos klasifikavimo charakteristikos kodas atsispindės bendrame KPS žinyno sąraše ir bus galima pasirinkti įstaigos darbiniame sąskaitų plane su vėlesne galimybe jį pasirinkti dokumentuose.

Jei turite klausimų šia tema, aptarkite juos su mūsų ekspertu nemokamu numeriu 8-800-250-8837. Mūsų paslaugų sąrašą galite peržiūrėti svetainėje UchetvBGU.rf. Taip pat galite prisijungti prie mūsų adresatų sąrašo, kad pirmieji sužinotumėte apie naujus naudingus leidinius.

KPS biudžetinėje apskaitoje yra biudžeto apskaitos kodas - tai yra nuo 1 iki 17 skaitmenų. Atkreipkime dėmesį į tai, kad 2011 m. atsirado tam tikrų pakeitimų, kurie rodo, kad šiose kategorijose turi būti atspindėti klasifikavimo kriterijais pagrįsti kodai. Kategorijos atspindi disponavimo ženklą arba sąskaitos klasifikavimo ženklą - KPS.

Jei mes kalbame apie biudžeto apskaitą, tai šiose kategorijose biudžeto klasifikatorius (BCC) naudojamas atsižvelgiant į laikinai disponuojamas lėšas, taip pat kalbant apie lėšas iš nuosavų pajamų. Tokiu atveju pasirenkama apskaitos politika.

Biudžetinės įstaigos šiuose simboliuose naudoja reguliuojamą biudžeto klasifikaciją, kaip ir savarankiškoms įstaigoms, šiuo atveju naudojama išimtinai savavališka klasifikacija. Tačiau jei patogi biudžeto klasifikacija idealiai tinka vidaus naudojimui, tada jos naudojimas nėra draudžiamas. Taip pat pažymėtina, kad KPS likučiai turi būti tikrinami pagal apyvartą. Kartais buhalteriai nori padidinti savo pajamas ir santaupas.

Kaip sukurti CPS (naudojant programinę įrangą)

Geriausia naudoti specializuotas programas, kurios leis greitai susikurti jums reikalingas kategorijas. Šiuolaikinės programos naudoja specializuotus katalogus, kuriuose saugomi klasifikavimo kodai.KPS iš pradžių susideda iš tam tikrų kodų. Programoje yra tam tikras kodų rinkinys, kurį, žinoma, reikia periodiškai atnaujinti, kad joje būtų naujausi kodai.

Jei naudojate oficialią programos versiją, jums nereikia jaudintis. Paprastai visi kodai pristatomi su atnaujinimais. Tai yra, juos galima gana paprastai įkelti į programą.

Jei naudojate nemokamą programą, kodus galite atnaujinti tik atsisiųsdami priedus. Žinoma, tokiu atveju bus sunku rasti visą duomenų bazę, kodus ir pavadinimus turėsite įvesti rankiniu būdu.

KPS pateikiama informacija apie biudžeto pajamų kodus, išlaidų kodus ir finansavimo šaltinius. Taip pat yra savavališkų kodų, kurie naudojami autonominėms ir biudžetinėms įstaigoms.

Žinoma, labai svarbu, kad dokumentacijos procesas būtų atliktas teisingai. Tam buvo sukurta ideali vieninga sistema, kuri realiai gali tapti neginčijamu pagrindu formuojant žinias apie biudžeto lėšų panaudojimą.

CPS simboliuose žymimi simboliai, pagrįsti biudžeto klasifikavimo reglamentu. Yra klasifikacija, kurią nustato Rusijos finansų ministerija, tačiau nebiudžetinės organizacijos gali naudoti savavališką klasifikaciją.

Šaltinis: www.investmir.ru

Biudžetinės apskaitos seminarai – tai mokymo kursai, kurie iš tiesų gali padėti specialistams iš arčiau pažvelgti į viską...

Dažnai nutinka taip, kad atliekant auditus įstaigų apskaitoje aptinkami neapskaityti ar netinkami darbo užmokesčio, pašalpų ar permokų sumų mokėjimai...

Biudžeto sąskaitos 2016 m pasikeitė, kadangi nuo 2016-01-01 biudžetinė klasifikacija taikoma kitaip. Apie sąskaitų faktūrų kodavimo, standartinės korespondencijos ir nebalansinės apskaitos principus skaitykite mūsų straipsnyje.

Biudžetinės apskaitos sąskaitų kodus reglamentuojantys teisės aktai

Viešojo sektoriaus darbuotojų apskaitą reglamentuoja Vieningas sąskaitų planas ir instrukcijos, patvirtintos Rusijos finansų ministerijos 2010 m. gruodžio 1 d. įsakymu Nr. 157n. Biudžetinės organizacijos pagal 2 str. 9.1 1996 m. sausio 12 d. federalinis įstatymas „Dėl ne pelno organizacijų“ Nr. 7-FZ skirstomas į:

- į savarankišką;

- biudžetinis;

- valstybinė.

Kiekvienas iš jų turi savo privatų sąskaitų planą:

- 2010 m. gruodžio 23 d. Rusijos finansų ministerijos įsakymas Nr. 183n taikomas autonominių organizacijų;

- 2010 m. gruodžio 16 d. Rusijos finansų ministerijos įsakymas Nr. 174n – biudžetinis;

- 2010 m. gruodžio 6 d. Rusijos finansų ministerijos įsakymas Nr. 162n – valst.

„Biudžetinės apskaitos“ sąvoka taikoma tik tam tikroms vyriausybinėms įstaigoms, kurios išvardytos Įsakyme Nr. 162n, pavyzdžiui, valstybinėms įstaigoms, valstybės įstaigoms ir nebiudžetiniams fondams. Likusios valstybinės įstaigos tvarko buhalterinę apskaitą, kurios taisyklės nurodytos atitinkamuose sąskaitų planuose (įsakymai Nr. 174n ir Nr. 183n).

Viešojo sektoriaus darbuotojų apskaita vykdoma pagal biudžeto klasifikaciją. Tai būtina tam, kad būtų galima palyginti skirtingų biudžetų, kurie yra šalies biudžeto sistemos dalis, duomenis. Jo pagrindu sukurtos biudžeto apskaitos sąskaitos. Biudžeto apskaitos sąskaitų planas (įsakymas Nr. 162n) iššifruoja sąskaitų struktūrą.

Sąskaitos numerį sudaro 26 skaitmenys. Žemiau yra diagrama, rodanti sąskaitos numerio sudėtį. Be to, naudodamiesi pavyzdžiu galite tiksliai matyti, kaip koduojami duomenys apie apskaitos objektą.

Išsamų kategorijų paaiškinimą taip pat galima rasti Vieningojo sąskaitų plano instrukcijos (įsakymo Nr. 157n) 21 punkte, o papildomai – pačioje biudžeto apskaitos schemos lentelėje ir nurodymų prie jo 2 punkte. (įsakymas Nr. 162n).

|

1 lentelė |

|||||

|

Sąskaitos skaitmuo |

|||||

|

Priėmimų ir išmetimų klasifikavimo atributas |

Finansinė parama |

Apskaitos objektas |

Apskaitos objektų grupė |

Apskaitos objekto tipas |

Kvitų tipas, disponavimas apskaitos objektu |

|

Pavyzdys: KRB sąskaita 1 101 1 8 310 „Kito ilgalaikio turto - įstaigos nekilnojamojo turto vertės padidėjimas“ |

|||||

|

Žr. 2 lentelę |

Biudžeto sąskaita |

Ilgalaikis turtas |

Nekilnojamasis turtas |

Kitas ilgalaikis turtas |

OS kainų padidėjimas |

Norėdami nustatyti 1–17 kategorijas, turite mokėti naudoti biudžeto klasifikaciją. Biudžeto apskaitos sąskaitų plano instrukcijose yra atskiras 2 priedas, kuriame prie kiekvienos sąskaitos rašoma, koks kodas (KBK) turi būti nurodytas: skirtas biudžeto išlaidoms (KRB), biudžeto pajamoms šifruoti (KDB), finansavimo šaltiniams. biudžeto deficitas (CIF) arba 0 Be to, institucijoms imamos KBK 4-20 kategorijos, o finansų institucijoms - 1-17 kategorijos.

Atkreipkite dėmesį, kad biudžeto apskaitoje pagal įsakymą Nr.162n galimos tik 2 finansinės paramos rūšys:

- biudžeto lėšomis (kodas 1);

- laikinai disponuojamų lėšų sąskaita (kodas 3).

Taigi valstybės institucijos, vyriausybinės įstaigos ir kitos organizacijos, patenkančios į Įsakymo Nr. 162n jurisdikciją, negali turėti savo nebiudžetinių pajamų.

Biudžeto klasifikavimo taikymo tvarkos instrukcijose, patvirtintose Rusijos finansų ministerijos 2013 m. liepos 1 d. įsakymu Nr. 65n, galite rasti pajamų sisteminimo kodų struktūrą (II skyrius, 1 lentelė), išlaidas ( III skyrius, 2 lentelė) ir šaltiniai (IV skyrius, 5 lentelė).

KBK susideda iš 20 kategorijų, iš kurių 4-20 perkeliami į įstaigų biudžeto apskaitos sąskaitos 1-17 skaitmenų vietą (arba KBK 1-17 skaitmenys - į 1-17 vietą). finansų institucijoms skirtos sąskaitos skaitmenys), kaip minėta pirmiau. 2 lentelėje parodyta biudžeto išlaidų kodo sudėtis.

|

2 lentelė |

||||||||

|

KBK kategorijos numeris (išlaidų kodas) |

||||||||

|

Pagrindinio biudžeto lėšų valdytojo kodas |

Skyriaus kodas |

Poskyrio kodas |

Tikslinis straipsnio kodas |

Išlaidų rūšies kodas |

||||

|

Programinis (neprograminis) straipsnis |

Išlaidų kryptis |

Pogrupis |

||||||

|

65n instrukcijos 9 priedas |

65n instrukcijos 2 priedas |

Instrukcijų Nr. 65n 10.1 priedas |

65n instrukcijos 3 priedas |

|||||

2016 m. biudžeto apskaitos sąskaitų kodavimo naujovė yra tai, kad iš BCC struktūros neįtraukiamas valdžios sektoriaus operacijų klasifikatorius (KOSGU).

Rusijos finansų ministerijos 2015-08-06 įsakymais Nr.90n ir 2015-01-12 Nr.190n buvo pakeisti pajamų, išlaidų ir biudžeto deficito finansavimo šaltinių klasifikacija. Tačiau KOSGU naudojami kaip paskutiniai 3 sąskaitos numerio skaitmenys.

Daugiau apie vieną iš sąskaitų plano skyrių skaitykite straipsnyje „Nefinansinis turtas biudžeto apskaitoje yra...“ .

Korespondencijos sąskaitų sudarymas (naudojant 106, 205, 209, 302 sąskaitų pavyzdį)

Biudžeto apskaitoje naudojamas standartinis dvigubo įrašo principas. Parodykime įprastas operacijas, kaip pavyzdį naudodami šias sintetines paskyras:

- 0010600000 „Investicijos į nefinansinį turtą“ (naudojamos faktinėms ilgalaikio turto, nematerialiojo turto, negamybinio turto, atsargų pirkimo, sukūrimo, modernizavimo išlaidoms atspindėti);

- 0020500000 „Skaičiavimai pajamoms“ (naudojami atsiskaitymams su skolininkais atspindėti);

- 0020900000 „Žalos ir kitų pajamų paskaičiavimai“ (naudojami atsakingų už žalos padarymą gautinų sumų, išankstinių apmokėjimų, už kuriuos nebuvo suteiktos paslaugos, ir kiti įsakymo Nr. 157n 220 punkte nurodyti skaičiavimai atspindėti);

- 0030200000 „Atsiskaitymai už prisiimtus įsipareigojimus“ (naudojama mokėtinoms sumoms atspindėti).

Priklausomai nuo grupės, objekto tipo ir jo judėjimo, sąskaitos analitika keičiasi, o vietoj 0 naudojami atitinkami kodai, kuriuos galima rasti biudžeto apskaitos sąskaitų plane. Platus tipinių operacijų sąrašas pateiktas biudžeto apskaitos sąskaitų plano instrukcijos 1 priede.

|

3 lentelė |

||

|

Verslo sandoris |

||

|

Atsispindi faktinės OS įsigijimo išlaidos |

KRB 010611310 „Investicijų į ilgalaikį turtą – įstaigos nekilnojamąjį turtą didinimas“ KRB 010631310 „Investicijų į ilgalaikį turtą – kitą įstaigos kilnojamąjį turtą didinimas“ |

KRB 030221730 „Mokėtinų sąskaitų už ryšio paslaugas padidėjimas“ KRB 030222730 (-//- už transporto paslaugas) KRB 030225730 (-//- už darbus, turto priežiūros paslaugas) KRB 030226730 (-//- kitiems darbams, paslaugoms) KRB 030231730 (-//- ilgalaikiam turtui įsigyti) KRB 030291730 (-//- kitoms išlaidoms) |

|

Skola už ilgalaikio turto trūkumą susikaupė kaltų šalių sąskaita |

KPB 020971560 „Gautinų sumų už ilgalaikio turto sugadinimą padidėjimas“ |

KPB 040110172 „Pajamos iš operacijų su turtu“ |

|

Sukauptos pajamos iš paslaugų teikimo |

KDB 020531560 „Gautinų sąskaitų už pajamas iš apmokamo darbo ir paslaugų teikimo padidėjimas“ |

KDB 040110130 „Pajamos iš mokamų paslaugų teikimo“ |

Buhalterinė apskaita nebalansinėse sąskaitose biudžetinėje įstaigoje

Biudžetinių įstaigų nebalansinės sąskaitos veikia taip pat, kaip ir komercinės, tai yra, įplaukos parodomos tik debetu, o išplaukos – tik kreditu, be korespondencijos. Biudžetinės apskaitos sąskaitų plane numatytos 29 nebalansinės sąskaitos. Juose atsižvelgiama į įstaigos objektus, kurie nėra operatyvaus valdymo, objektus, kurie pagal nurodymus neturėtų būti balanse, taip pat į kitą instrukcijose nurodytą turtą ir įsipareigojimus.

Be to, organizacija gali savarankiškai įdiegti papildomas nebalansines sąskaitas saugumo kontrolei ir valdymo apskaitai.

Rezultatai

Biudžetinėse struktūrose apskaita yra griežtai reglamentuojama pagal Rusijos Federacijos biudžeto kodeksą. Šalies biudžeto sistema apima specialių kodų naudojimą, kurių žinojimas būtinas ir biudžeto buhalteriams, nes kodai naudojami tiesiogiai rengiant įprastinius įrašus.

Straipsnyje taip pat rasite naudingos informacijos