Valget av bonusindikatorer er et av de viktige aspektene når man vurderer spørsmålet om å skape ytterligere insentiver for ansatte.

Lovverket legger ikke opp til innføring og overholdelse av faste satser, noen proporsjoner.

Hver leder bestemmer selv hvilken versjon av systemet som vil være mer lønnsomt.

Indikatorer og funksjoner

Indikatorer kalles forhold som opprinnelig ble angitt i lokale lover ved virksomheten. Når en ansatt oppnår de angitte resultatene, vil han kan være kvalifisert for en pris. På sin side er regnskapsførere ansvarlige for utviklingen av lokale handlinger. Dette forenkler bestemmelsen av standardene knyttet til bonuser.

Dette betyr at i nærvær av slike indikatorer kan man ikke bare skille ut en samvittighetsfull ansatt, men også indikere resultatene han klarte å oppnå.

Lønn til ansatte består av to deler: vanlig og ekstra. Det siste er som oftest premien. Effektivt belønningssystem er utviklet for å forenkle periodisering, beregning av insentivbetalinger.

For dette formålet er det satt sammen en spesiell kvalifisert gruppe som er i stand til å ta hensyn til nyansene som virksomhetens funksjon er knyttet til.

Grunnleggende elementer og system av betingelser

For å avgjøre hvilket system som skal brukes, må direktøren ta avgjørelser for følgende elementer i systemet:

- forholdene som insentivet oppstår under;

- kriteriene som prisen er utstedt for;

- mål som må nås med en effektiv organisering av arbeidet.

Bonuser utvikles i bedriften for å overbevise den ansatte om verdien av aktivt arbeid, oppnåelse av visse resultater.

Prosedyren for godtgjørelse, godt utviklet i bedriften, påvirker karrierevekst og arbeidsincentiv, bestemmer overholdelse av arbeidsdisiplin. Hvis ansvarlige og ærlige medarbeidere gjør en god jobb, får de materiell bistand. Størrelser og forhold bør avhenge av bidraget til hver enkelt.

Lovgivningen åpner for at det foreligger en situasjon hvor det i tillegg utbetales pengekompensasjon for et engangs spesialoppdrag.

Oppmuntring skiller seg ut følgende varianter:

- engangstype;

- på grunn av tilstedeværelsen av kontinuerlig langsiktig erfaring i en bestemt organisasjon;

- for mange års tjeneste;

- for resultater for en viss kalenderperiode;

- systematisk inntjening.

Som for engangsbetalinger, de kan være assosiert med:

- spesielle viktige oppdrag;

- materiell assistanse for levering av varer til rett tid;

- studiet av ny teknologi, moderne teknologier;

- hjelp til oppfinnelse, overholdelse av rasjonalisme.

Hvem bestemmer utbetalingen av premien

For å utvikle et motivasjonssystem, a ad hoc arbeidsgruppe. Hun bestemmer hvem som får høyningen og når. Innenfor selve arbeidsgruppen bør ansvar fordeles på følgende måte:

For å utvikle et motivasjonssystem, a ad hoc arbeidsgruppe. Hun bestemmer hvem som får høyningen og når. Innenfor selve arbeidsgruppen bør ansvar fordeles på følgende måte:

- generell ledelse utføres av lederne, så vel som deres stedfortreder;

- spesifikke oppgaver løst av ansatte utvikles av avdelingslederne;

- innsamling av data om godtgjørelse fra organisasjoner som opererer i samme retning er ansvaret til representanter for personaltjenesten;

- å vurdere selve muligheten for å betale bonuser med et visst beløp er en oppgave for ansatte i regnskaps- og økonomiavdelinger.

Konsernsjefen tar den endelige avgjørelsen om når og hvilket system som skal brukes i virksomheten.

Sammendragsinformasjon vises i tekst interne forskriftsdokumenter.

Generelle kriterier

Dette er de såkalte kollektive indikatorene, som kan ha flere retninger:

- på arbeidet til hele bedriften;

- ifølge avdelingen;

- for nettstedet eller skiftet, spesifikke team.

Et eksempel på bonusindikatorer for ansatte

Her eksempler på noen spesifikke indikatorer, som kan brukes når du bygger et system:

- tap på grunn av ekteskap;

- betale forsinkelser;

- implementering av planer og budsjetter for kostnader;

- enhetskostnad for produksjon;

- utstyr nedetid;

- prosentandel av bestillinger fullført i tide;

- den gjennomsnittlige tiden som en enhet av varer eller produkter er opprettet for;

- personalomsetning;

- kundetilfredshet;

- kundeklager;

- utstyrsfeil;

- defekte produkter;

- antall produkter utgitt;

- tjenester utført;

- fullførte reparasjoner;

- produkter sendt til kunder;

- industrivarer.

Det viktigste, når du velger indikatorer, er å svare på noen spørsmål. For eksempel, hvor viktig er denne eller den parameteren? Vil de ansatte selv forstå hva som skal måles?

Metoder for vurdering av ansatte

Følgende egenskaper oftest prioritert:

Følgende egenskaper oftest prioritert:

- ansvar, integritet;

- evnen til å reagere raskt på det som skjer;

- evne til å løse nye uenigheter;

- analyse;

- tilstedeværelsen av en analytisk tankegang;

- ønsket om å fylle opp bagasjen av kunnskap;

- disiplin, organisasjon;

- utfoldelse av initiativ, vilje til å kommunisere med andre.

Når en ny ansatt kommer på jobb, avsløres de nødvendige egenskapene i ham først etter en tid. Hvis en person oppfyller alle kravene, kan vi trekke konklusjoner om utnevnelsen av en månedlig minimumsbonus.

Intervju, observasjon og avhør gjør det mulig å fastslå hvor godt dette eller det arbeidet utføres i virksomheten.

Om metoder og typer insentiver etter avdeling

Premier skape et ekstra insentiv til å utføre arbeid med maksimal effektivitet. Det er tillatt å bruke det såkalte doble systemet for å oppnå passende resultater. For eksempel når både hoved- og tilleggsindikatorer brukes samtidig.

Det er såkalte punktsystemer– følgelig avhenger opptjening av akkumulering av bonuspoeng. De tildeles etter at ytelsen til en ansatt er evaluert ved hjelp av flere kriterier. Det utvikles en egen skala som skal gjøre systemet objektivt.

Det er såkalte punktsystemer– følgelig avhenger opptjening av akkumulering av bonuspoeng. De tildeles etter at ytelsen til en ansatt er evaluert ved hjelp av flere kriterier. Det utvikles en egen skala som skal gjøre systemet objektivt.

For eksempel setter lederen ganske enkelt "0" hvis den ansatte ikke takler pliktene sine i det hele tatt. Mellomverdier som 2 eller 3 lar deg bestemme den nøyaktige mengden belønninger i et bestemt tilfelle. Disse tallene settes dersom oppgavene løses, men med noen avvik fra de oppgitte verdiene.

Spesifikke kriterier for arbeid fastsettes for hver av avdelingene i virksomheten. Det viktigste er å bruke omtrent like i kvantitet og kvalitet. Premiene kan være både individuelle og kollektive.

Individuelle betalinger gjøres når det er mulig å spore ytelse for hver ansatt. Det er også nødvendig å ta hensyn til hvilken type lønn som brukes - akkord, eller tid.

Årsaken til utbetaling av bonuser kan være en økning i både kvantiteten av produserte produkter og kvaliteten. Et viktig kriterium bør være reduksjon av arbeidsintensiteten for hovedprosessene. Direktøren må etter avtale med fagforeningen selv bestemme hvilke yrker som skal premieres for å redusere lønnskostnadene i enkelte prosesser.

De som fremmer forslag til forbedring av eksisterende system og aktiviteter bør prioriteres.

Det vil være aktuelt i produksjonsverksteder ta hensyn til kvaliteten på det ferdige produktet. Det foretas evaluering av periodiseringsresultatene og resultatene for hvert år.

For industribedrifter er det viktig øke verdien av materielle belønninger. Her er minimum antall kriterier tillatt. Hovedsaken er at det skal være nok å etablere samhandling mellom deltakerne i både bedriften og bonussystemet.

Videoen snakker om ansattes bonuser.

Vi må også huske at det ikke er noen seksjon i arbeidsbøkene som vil være viet spesielt til bonuser. Dette gjør det vanskelig for arbeidstakere å samle bevis på deres kvalitetsarbeid. Men for dette leveres andre dokumenter, utarbeidet separat. Kopier av dem kan alltid be om nødvendig.

Hver bedrift har eget belønningssystem, forskjellig fra andre. Det er tross alt en spesifikk leder som er ansvarlig for utviklingen. Den skal med jevne mellomrom revidere eksisterende regler. Da vil systemet samsvare med oppgavene og målene som er satt for produksjonen på nåværende tidspunkt. Hvis for eksempel kundetilfredshet er viktig, så er det i denne retningen det legges vekt.

Bestemmelsen om bonuser bør gjenspeile all informasjon, både om det opprinnelige systemet og om ytterligere justeringer. Bare dette vil beskytte mot ytterligere spørsmål, fremveksten av kontroversielle situasjoner i fremtiden.

En bonus er en kontant betaling til en ansatt utover lønn for å oppnå visse resultater i arbeidskraft.

Bonussystemet for ansatte i en organisasjon kan etableres i kollektive eller arbeidskontrakter, avtaler, lokale forskrifter i organisasjonen.

Bruken av bonussystemer er rettet mot å skape en vesentlig interesse blant ansatte for å oppnå de indikatorene som ikke er gitt av grunnlønnen til tariffsatser og offisielle lønninger.

Det skal bemerkes at bonussystemet er et kraftig insentiv for ansatte og alltid har en gunstig effekt på produktivitet og arbeidseffektivitet. Derfor vil arbeidsgivere, etter å ha utviklet et bonussystem i organisasjonen, sikre tiltrekning og oppbevaring av høyt kvalifisert personell. I tillegg vil hver enkelt ansatts ønske om å oppnå de beste resultatene utvikles, og som et resultat vil målene for organisasjonen som helhet nås.

Bonusutgaver er individuelle for hver spesifikke organisasjon, det vil si at de utvikles og etableres av organisasjonen uavhengig. Når de utvikler insentivsystemer for ansatte, bør organisasjoner ta hensyn til følgende anbefalinger angående etablerte bonuser:

Utnevnelsen av bonusen må gjøres under hensyntagen til det personlige bidraget til hver ansatt;

etablerte bonuser skal ikke oppfattes av ansatte som en del av lønn;

Premiebeløpet må være økonomisk begrunnet;

· Når du utvikler bonussystemer, er det nødvendig å bestemme betingelsene og etablere indikatorer som bonusutbetalingen vil bli utført under.

Bonuser kan deles inn i to grupper: bonuser inkludert i lønnssystemet og ikke inkludert i det.

1. Bonuser inkludert i lønnssystemet gitt av bestemmelsen om bonuser, arbeidskraft eller tariffavtale eller andre lokale bestemmelser i organisasjonen. En slik bonus utbetales med forbehold om oppnåelse av resultater som er forhåndsbestemt av bonusindikatoren, derfor gir oppnåelsen deres opphav til ansattes rett til å motta en bonus. Følgelig, hvis denne indikatoren ikke nås, oppstår ikke retten til premien.

Bonusindikatorer kan være kvantitative (oppfyllelse og overoppfyllelse av produksjonsmål for produksjon av produkter; oppfyllelse av teknisk forsvarlige produksjonsstandarder; utvikling av progressive produksjonsstandarder, og så videre) eller kvalitative (reduksjon av lønnskostnader; sparing av råvarer, materialer, drivstoff ; øke andelen produkter av høyeste kvalitetskategori; utmerket kundeservice).

Sammen med indikatorene kan det også etableres bonusbetingelser, det vil si tilleggskrav, hvis de ikke er oppfylt, tilfaller ikke bonusen den ansatte eller dens størrelse reduseres.

Hvis arbeidsgiveren har til hensikt å betale ansatte flere typer bonuser, er det i forskriften om ansattes bonuser nødvendig å angi alle deres typer og bonusindikatorer for hver av dem.

2. Bonuser som ikke er inkludert i lønnssystemet, er av engangskarakter og betales derfor ikke for oppfyllelse av forhåndsetablerte indikatorer og betingelser, men på grunnlag av en generell vurdering av denne ansattes arbeid. I tillegg er betalingen deres ofte ikke forbundet med spesifikke prestasjoner i arbeidslivet og utføres etter arbeidsgivers ensidige skjønn. Incentivbonuser er retten, ikke arbeidsgiverens forpliktelse, derfor bestemmes dens vilkår av ham uavhengig og krever ikke et forhåndsbestemt grunnlag.

Merk. Bonuser som ikke inngår i avlønningssystemet tas ikke med i beregningen ved beregning av gjennomsnittslønnen til en ansatt og er ikke underlagt beskyttelse i kommisjonene for behandling av arbeidskonflikter, men de kan føres inn i arbeidsboken som en insentivtiltak.

I tillegg til ovennevnte inndeling av premiene i to grupper, kan de klassifiseres som følger:

1. Bonuser, hvis betaling skjer med en viss frekvens:

· månedlig premie;

· Kvartalsvis bonus;

Bonus basert på ytelse for året (årlig bonus).

2. Engangsbonuser knyttet til produksjonsprosessen:

en bonus for å øke arbeidsproduktiviteten;

Prestasjonspris

en bonus for å fullføre en spesielt viktig og presserende oppgave;

Pris for mange års pliktoppfyllende arbeid.

3. Bonuser som ikke er relatert til produksjonsprosessen, og betalingen av disse skjer ved forekomsten av visse hendelser:

En ansatt jubileumsbonus

Profesjonell feriebonus

Jubileumspris til organisasjonen

ferie bonus;

Pensjonsbonus.

Denne listen over bonustyper er ikke uttømmende. Hver spesifikk organisasjon kan velge andre kriterier for vesentlige insentiver for sine ansatte.

Vurder noen typer premier fra listen vår.

Månedlig premie.

Månedlige bonuser utbetales til ansatte for å styrke deres materielle interesse i rettidig og samvittighetsfull utførelse av deres oppgaver. En slik bonus utbetales til hver enkelt ansatt basert på resultatene av hans arbeid for måneden.

Hovedindikatorene for betaling av en månedlig bonus er: vellykket og samvittighetsfull ytelse av en ansatt til sine offisielle plikter; initiativ, kreativitet og anvendelse i arbeidet med moderne former og metoder for arbeidsorganisasjon.

Bonusen for rettidig og høykvalitets utførelse av offisielle oppgaver basert på arbeidsresultater for måneden utbetales samtidig med lønn for utførte timer og er inkludert i gjennomsnittsinntekten for å betale for årlig ferie og i andre tilfeller fastsatt av lovgivningen i den russiske føderasjonen.

kvartalsbonus.

Ansattes bonuser er basert på kvartalsvise prestasjoner. Denne bonusen utbetales en gang i kvartalet, forutsatt at hver ansatt overholder høy kvalitet, volum og tidspunkt for produksjonsoppdrag, arbeid og tjenester i løpet av kvartalet. Kvartalsbonus utbetales til ansatte som hovedregel i siste måned av årets 1., 2. og 3. kvartal. Oppgjørsperioden for beregning av denne premien er kvartalsvis. Bonuser opptjenes på grunnlag av den offisielle lønnen, den månedlige godtgjørelsen til den offisielle lønnen og er ikke begrenset til maksimumsbeløp.

De spesifikke bonusbeløpene til ansatte fastsettes under hensyntagen til den faktisk arbeidede tiden i kvartalet, innenfor lønnsfondet for tilsvarende regnskapsår.

Årlig prestasjonsbonus.

Årets prestasjonsbonus utbetales til ansatte basert på resultatene av arbeidet det siste året, under hensyntagen til oppnådde produksjonsindikatorer (økning i arbeidsproduktivitet, forbedring i produktkvalitet) og overholdelse av arbeidsdisiplin. Denne bonusen utbetales en gang i året, med forbehold om oppfyllelse av produksjonsoppgaven, for hver ansatts overholdelse av høy kvalitet, volum og tidspunkt for arbeid og tjenester i løpet av året. Oppgjørsperioden for beregning av denne premien er satt til 1 år (fra 1. januar til 31. desember tilsvarende år).

Bonuser for faktureringsperioden utbetales med et beløp som er proporsjonalt med de faktiske timene.

Eksempel 1

På slutten av året skulle den ansatte ha fått en bonus på 10 000 rubler. I løpet av faktureringsperioden, av 250 virkedager, jobbet den ansatte faktisk 230 dager. I denne forbindelse vil denne ansatte motta en bonus tilsvarende:

10.000 / 250 x 230 \u003d 9.200 rubler.

Slutt på eksempel.

Arbeidsgiveren, i tillegg til bonuser basert på resultatene av organisasjonens aktiviteter i en måned (kvartal, år), kan betale bonuser til ansatte for jubileer, ferier, bonuser for å delta i konkurranser, idrettskonkurranser og andre lignende arrangementer. Slike bonuser er ikke assosiert med et spesifikt resultat av arbeidskraft, derfor anses de vanligvis som ikke-produktive.

Jubileumsbonus for ansatte.

Bonuser til ansatte i forbindelse med deres personlige jubileer er ikke relatert til utførelsen av deres arbeidsoppgaver og produksjonsprosessen. Bonus for jubileer utbetales til ansatte som hadde jubileum i tilsvarende måned (20, 30, 40, 50, 55 år og deretter hvert 5. år). Mengden av bonuser for jubileer fastsettes etter ordre fra organisasjonens leder som en prosentandel av den offisielle lønnen til den aktuelle ansatte eller i et fast beløp.

I motsetning til prosessrelaterte bonuser, som utbetales i slutten av måneden sammen med lønn, utbetales jubileumsbonuser direkte på den ansattes bursdag.

Bonuser for jubileer, helligdager, høytidelige begivenheter og andre lignende bonuser er som regel ikke gitt av bonussystemer og regnes som engangs, derfor tas de ikke i betraktning ved beregning av gjennomsnittslønnen.

Basert på artikkel 135 i den russiske føderasjonens arbeidskode, er bonussystemer inkludert i godtgjørelsessystemene som opererer for hver spesifikke arbeidsgiver. Bonussystemer er etablert ved tariffavtaler, avtaler, lokale forskrifter i samsvar med arbeidslovgivning og andre regulatoriske rettsakter som inneholder arbeidsrettslige normer. Lokale forskrifter som etablerer lønnssystemer vedtas av arbeidsgiveren, under hensyntagen til oppfatningen fra representasjonsorganet for ansatte.

Merk!

I den forrige utgaven av den russiske føderasjonens arbeidskode ble alle arbeidsgiveres rett til å etablere ulike bonussystemer nedfelt i artikkel 144 i den russiske føderasjonens arbeidskode. I den nye utgaven av den russiske føderasjonens arbeidskode gir denne artikkelen prosedyren for å etablere lønnssystemer, inkludert bonussystemer bare for ansatte i statlige og kommunale institusjoner.

I samsvar med artikkel 144 i den russiske føderasjonens arbeidskode, er lønnssystemer, inkludert bonussystemer for ansatte i statlige og kommunale institusjoner, etablert:

i føderale statlige institusjoner - kollektive avtaler, avtaler, lokale forskrifter i samsvar med føderale lover og andre regulatoriske rettsakter fra den russiske føderasjonen;

i statlige institusjoner i den russiske føderasjonens konstituerende enheter - kollektive avtaler, avtaler, lokale forskrifter i samsvar med føderale lover og andre forskriftsmessige rettsakter fra den russiske føderasjonen, lover og andre forskriftsmessige rettsakter fra den russiske føderasjonens konstituerende enheter;

i kommunale institusjoner - kollektive avtaler, avtaler, lokale forskrifter i samsvar med føderale lover og andre forskriftsmessige rettsakter fra den russiske føderasjonen, lover og andre forskriftsmessige rettsakter fra den russiske føderasjonens konstituerende enheter og forskriftsrettslige handlinger fra lokale myndigheter.

Budsjettorganisasjoner bestemmer typene og beløpene for bonuser basert på satsene og lønningene gitt av Unified Tariff Schedule, innenfor de tildelte budsjettallokeringene. Klausul 5 i dekretet fra regjeringen i den russiske føderasjonen av 14. oktober 1992 nr. 785 "Om differensiering i lønnsnivåene til arbeidere i offentlig sektor på grunnlag av den enhetlige tariffskalaen."

Alle andre arbeidsgivere etablerer selvstendig ulike bonussystemer for egen regning.

Et av hovedelementene i bonussystemet er bonusindikatoren, det vil si resultatet av produksjonsaktivitet, hvis oppnåelse er nødvendig for at den ansatte skal ha rett til å motta en bonus.

Det er tilrådelig å danne et system av faktorer som tjener som grunnlag for bonuser til ansatte for forskjellige kategorier av ansatte på forskjellige måter - med tanke på arten av arbeidet som utføres, prosedyren for regnskap og standardisering av resultatene av arbeidet i forskjellige kategorier av ansatte.

For å forbedre kvaliteten på produktene - når det gjelder slike indikatorer som å øke andelen produkter av høyeste kvalitetskategori, høyeste karakter, øke leveringen av produkter fra første presentasjon, redusere feil, redusere antall returer av dårlig kvalitet produkter, og fravær av klager på produkter fra forbrukere;

For vekst av arbeidsproduktivitet og produksjonsvolum - oppfyllelse (overoppfyllelse) av det planlagte målet, vekst av produksjonsvolumer, oppfyllelse (overoppfyllelse) av produksjonsstandarder, oppfyllelse av produksjonsplanen innen fristen med et mindre antall ansatte , reduksjonen i arbeidsintensiteten til produktene;

For utvikling av nytt utstyr - en økning i skiftforholdet, en reduksjon i utviklingen av avanserte teknologier, en økning i belastningsfaktoren til utstyr, en reduksjon i kostnadene for driften;

For å redusere materialkostnader - spare råvarer, materialer, drivstoff og energiressurser, verktøy, reservedeler, redusere tap, avfall.

Bonuser for spesialister og ansatte gis for faktisk forbedring av resultatene av organisasjonens arbeid: en økning i fortjeneste, produksjonsvolumer. Bonusindikatorer skal være nært knyttet til sluttresultatet av arbeidet til avdeling, avdeling, tjeneste, verksted eller annen struktur.

Indikatorene for bonusutbetalinger til ansatte som er engasjert i vedlikehold av maskiner og utstyr inkluderer en reduksjon i nedetid, en økning i graden av utvikling av tekniske parametere og en forbedring i utnyttelsesgraden.

Bonuser for ledere er knyttet til oppnåelse av de endelige resultatene av arbeidskraft, vekst i arbeidsproduktivitet, produksjon av høykvalitetsprodukter, en reduksjon i arbeidsintensiteten og andre ytelsesindikatorer.

Bonusindikatorer bestemmes under hensyntagen til spesifikasjonene til organisasjonens aktiviteter og oppgavene som er tildelt ansatte, og det er nødvendig å sette bonusindikatorer og betingelser på en slik måte at forbedringen av noen indikatorer ikke forårsaker en forverring i andre.

Som allerede nevnt, kan bonuser foreskrives både direkte i ansettelseskontrakten, og i tariffavtalen eller i organisasjonens lokale lovverk, som det kan være. I en liten organisasjon er det bedre å foreskrive mulige typer bonuser i en arbeidskontrakt. I en stor organisasjon kan det etableres et komplekst bonussystem, derfor, for ikke å foreskrive det i hver arbeidskontrakt med en ansatt, er det mer hensiktsmessig å gjøre dette i bonusbestemmelsen eller i tariffavtalen (hvis noen). I dette tilfellet, i arbeidskontrakten, er det nødvendig å henvise til disse dokumentene, og gjøre den ansatte kjent med dem (med den obligatoriske signaturen til den ansatte).

Bonussystemet etablert i organisasjonen ved tariffavtalen bør sørge for utbetaling av bonuser til en viss krets av personer på grunnlag av forhåndsetablerte spesifikke indikatorer og bonusbetingelser.

Ved etablering av bonussystem i en organisasjon ved tariffavtale skal alle ansatte i organisasjonen gjøres kjent med avtalen mot kvittering.

For mer informasjon om spørsmål knyttet til prosedyren for å inngå, innholdet i tariffavtalen, kan du finne i boken "Personnel 2005" av forfatterne av CJSC " BKR-INTERKOM-REVISJON.

Tilnærminger til å fastsette premiebeløpet kan være forskjellige.

Budsjettorganisasjoner bestemmer mengden av bonuser innenfor de tildelte budsjettbevilgningene. Størrelsen på bonusen for alle andre organisasjoner begrenses kun av relevante interne dokumenter (forskriften om bonus, tariffavtalen).

Bonusbeløpet kan settes i et fast beløp eller som en viss prosentandel av den ansattes offisielle lønn.

Det mest praktiske er den prosentvise bestemmelsen av størrelsen på premien eller dens minimums- og maksimumsgrenser. Siden det i dette tilfellet ikke er behov for stadig å gjøre endringer i forskriften om bonuser knyttet til indeksering av bonusens størrelse. I tillegg gjør den prosentvise fastsettelsen av størrelsen på bonusen det mulig å differensiere ansattes insentiver avhengig av stillingen de har og størrelsen på den offisielle lønnen.

Som regel, når de tiltenkte resultatene er oppnådd, påløper bonuser til spesialister og ansatte som en prosentandel av den offisielle lønnen eller i et absolutt beløp, og til arbeidere - som en prosentandel av tollsatsen (akkordinntekter) eller i en bestemt beløp.

Du kan også legge inn tilleggskriterier for å bestemme størrelsen på premien. Spesielt kan størrelsen på bonusen økes avhengig av lengden på tjenesten i organisasjonen.

Dersom arbeidstaker jobbet i en ufullstendig måned (kvartal) eller sa opp arbeidsforholdet med arbeidsgiver av gode grunner, utbetales i disse tilfellene vanligvis bonus for den faktisk utførte tiden i regnskapsperioden.

Beløpet på godtgjørelsen som utbetales basert på resultatene av arbeidet for året kan avhenge av lengden på tjenesten for kontinuerlig arbeid i denne organisasjonen. Beløpet for godtgjørelse basert på arbeidsresultater for året kan også settes i mengden av tariffsatsen (lønn) eller flere tariffsatser (lønninger) for et fullt utviklet kalenderår. Dersom arbeidstakere (av gyldige grunner) ikke har arbeidet hele kalenderåret, utbetales godtgjørelse i forhold til utførte timer.

Eksempel 2

I samsvar med vedtatt forskrift om bonusutbetalinger av JSC Mars, får ansatte en godtgjørelse på to månedslønner basert på resultatene av deres arbeid for året.

Lønnen til den ansatte i JSC "Mars" Krasnov A.B. er 9500 rubler. I 2006 jobbet Krasnov i 11 måneder, og hadde permisjon i 1 måned uten lønn.

(9 500 x 2) / 12 x 11 = 17 416,67 rubler.

Slutt på eksempel.

Godtgjørelse basert på resultatene av arbeidet for året, avhengig av lengden på tjenesten for kontinuerlig arbeid i denne organisasjonen, betales som en prosentandel av den ansattes inntekt for året eller i dager med inntjening.

Eksempel 3

I samsvar med vedtatt forskrift om bonuser for JSC Mars, utbetales ansatte godtgjørelse basert på arbeidsresultater for året avhengig av tjenestetiden i JSC: inntil 3 år - med 10 % av årsinntekten, fra kl. 3 til 5 år - 15%, fra 5 til 7 år - 20% og så videre.

Krasnov A.B. jobbet i JSC "Mars" i 6 år. For 2006 mottok han en lønn på 40 000 rubler.

Godtgjørelsen basert på resultatene av arbeidet for 2006 vil være:

40 000 x 20 % / 100 % = 8 000 rubler.

Slutt på eksempel.

Dersom bonusen fastsettes av arbeidsavtalen i henhold til gjeldende lønnssystem for denne arbeidsgiveren, må arbeidsavtalen ved reduksjon i størrelsen på bonusen ved manglende produksjonssvikt endres tilsvarende.

I henhold til artikkel 72 i den russiske føderasjonens arbeidskode, kan alle vilkår i en arbeidskontrakt bare endres etter avtale mellom partene i arbeidskontrakten. En avtale om å endre vilkårene i en arbeidsavtale bestemt av partene er inngått skriftlig og er en integrert del av arbeidsavtalen. I henhold til artikkel 72 i den russiske føderasjonens arbeidskode, kan alle vilkår i en arbeidskontrakt bare endres etter avtale mellom partene i arbeidskontrakten. En avtale om å endre vilkårene i en arbeidsavtale bestemt av partene er inngått skriftlig og er en integrert del av arbeidsavtalen.

Ved produksjonssvikt i arbeid, for den faktureringsperioden den angitte unnlatelsen fant sted, kan enkelte ansatte eller hele teamet bli fratatt bonusen helt eller delvis. Listen over spesifikke produksjonsutelatelser og prosedyren for deprimering er etablert av arbeidsgiveren, under hensyntagen til oppfatningen fra det representative organet av ansatte.

Tilstedeværelsen av en slik lokal reguleringsakt som forskriften om bonuser er ikke obligatorisk i organisasjonen. Imidlertid blir det utviklet og tatt i bruk av mange selskaper.

For det første er det praktisk, fordi ikke alle organisasjoner har tariffavtaler og avtaler. Og det er fornuftig å overbelaste en arbeidskontrakt med en seksjon som regulerer bonusspørsmål bare hvis organisasjonen ikke har et enhetlig system for å oppmuntre ansatte og individuelle typer bonuser er etablert for hver av dem. I alle andre tilfeller er det mer hensiktsmessig å utvikle et enkelt dokument som regulerer bonussystemet for ansatte i organisasjonen, og henvise til denne lokale normative loven i arbeidskontrakten.

For det andre har tilstedeværelsen i organiseringen av forordningen om bonuser for ansatte, som angir indikatorer, vilkår og beløp for bonuser, en stimulerende effekt på ansatte, siden de på forhånd vet at hvis arbeidet deres oppfyller indikatorene spesifisert i dette dokumentet, de vil ha rett til å regne med tilleggskompensasjon.

For det tredje lar forordningen om ansattes bonuser deg dokumentere utgiftene til organisasjonen for gjennomføring av insentivbetalinger til ansatte og følgelig redusere skattegrunnlaget for inntektsskatt.

Som hovedregel bør bonusforskriften definere:

indikatorer og betingelser for bonuser (det vil si som den ansatte har rett til en bonus for);

mengden av bonusutbetalinger;

en liste over ansatte som omfattes av denne bestemmelsen (for eksempel alle ansatte eller bare heltidsansatte; i tillegg avhenger listen over stillinger av bonussatsen);

Hyppigheten av tildelingen

vilkår og betalingskilder.

I tillegg må bonusforordningen gjenspeile prosedyren for utstedelse av bonuser, angi personene som er autorisert til å ta beslutninger om utstedelse av bonuser, og også inkludere i denne lokale normative loven bestemmelser som regulerer fradrag av bonuser.

I nærvær av alle punktene spesifisert i forskriften har ansatte rett til å motta en bonus, og arbeidsgiveren har en plikt til å betale den.

Som et eksempel kan vi nevne en standardform for Forskrift om bonusutbetalinger til ansatte i et aksjeselskap.

"VEDTA"

Daglig leder

LTD __________________

"__" __________2005

Forskrift om bonusutbetalinger til ansatte i aksjeselskap .

1. GENERELLE BESTEMMELSER

Denne forordningen bestemmer prosedyren for å foreta utbetalinger til ansatte i aksjeselskapet utover deres offisielle lønn (grunnlønn) for å oppmuntre dem til deres arbeidsprestasjoner og stimulere til ytterligere forbedring av arbeidseffektiviteten (bonuser, bonuser).

1.1. Bonusbeløpet for alle kategorier av ansatte er fastsatt av selskapets daglige leder (basert på resultatene av arbeidet i et halvt år, et år).

1.2. Bonusbeløpet som er satt av selskapets generaldirektør er angitt i amerikanske dollar, men betalingen av bonuser gjøres i rubler til valutakursen til sentralbanken i Den russiske føderasjonen den dagen bonusen beregnes.

1.3. Selskapets daglige leder og personalsjefen overvåker korrektheten av beregningen av bonuser i samsvar med denne forskriften.

2. PROSEDYRE FOR BEREGNING OG UTBETALING AV BONUS

2.1. Organisasjonen har etablert individuelle bonuser for ansatte for å oppnå høy ytelse i arbeidet. For å oppnå de samme arbeidsindikatorene har ansatte rett til opptjening av lik bonus.

2.2. Bonusbeløp til ansatte utbetales samtidig med lønn for måneden etter den måneden bonusen ble opptjent.

2.3. Spesifikke indikatorer som må oppnås av selskapet og hver ansatt som betingelse for utbetaling av bonuser vil bli rapportert årlig (senest 31. januar) etter ordre fra lederen.

2.4. Det utbetales ikke bonus til ansatte som mottok disiplinære sanksjoner i perioden bonusen er opptjent.

2.5. Ledere/ledere for strukturelle underavdelinger utarbeider en «Belønningspresentasjon» for sine underordnede ansatte (formen på belønningspresentasjonen er gitt i vedlegg nr. 1). Beslutningen om å godkjenne presentasjonen og betale bonusen tas av selskapets daglige leder.

2.6. Godkjent og signert av selskapets daglige leder, blir "Insentivrepresentasjonene" overført til HR-sjefen. På grunnlag av innleveringen utarbeider HR-sjefen et utkast til ordre om bonuser, hvoretter han sender det til underskrift til selskapets daglige leder.

2.7. En ansatt kan belønnes samtidig med flere typer bonuser i henhold til denne forskriften.

3. TYPER BONUS

Organisasjonen etablerer følgende typer bonuser for ansatte og avdelingsledere:

3.1. Resultatbonus for året. Det utbetales til de ansatte i selskapet basert på resultatene av arbeidet det siste året, under hensyntagen til oppnådde produksjonsindikatorer (økning i arbeidsproduktivitet, forbedring i produktkvalitet) og overholdelse av arbeidsdisiplin (fravær av disiplinære sanksjoner). Denne bonusen utbetales en gang i året, med forbehold om oppfyllelse av produksjonsoppgaven av selskapet som helhet, for hver ansatts overholdelse av høy kvalitet, volum og tidspunkt for utførelse av arbeid og tjenester i løpet av året. Oppgjørsperioden for beregning av denne premien er satt til 1 år (fra 1. januar til 31. desember tilsvarende år).

3.2. Halvårs prestasjonsbonus. Det utbetales til de ansatte i selskapet basert på resultatene av arbeidet de siste seks månedene, tatt i betraktning oppnådde produksjonsindikatorer (økning i arbeidsproduktivitet, forbedring i produktkvalitet) og overholdelse av arbeidsdisiplin (mangel på disiplinære sanksjoner, forsinkelser). Denne bonusen utbetales en gang hver sjette måned, med forbehold om oppfyllelse av produksjonsoppgaven av selskapet som helhet for hver ansatts overholdelse av høy kvalitet, volum og tidspunkt for arbeid og tjenester innen seks måneder. Oppgjørsperioden for beregning av denne premien er satt til 0,5 år (fra 1. januar til 1. juli og fra 1. juli til 31. desember tilsvarende år).

3.3. Engangs personlig bonus. Det betales for utførelse av spesielt viktige produksjonsoppgaver, deltakelse i nye prosjekter, for utvikling og implementering av nye teknologier, for å redusere produksjonskostnader, for å vise initiativ. Det kan utbetales til enhver fremtredende ansatt i selskapet etter forslag fra en overordnet leder.

4.1. I tillegg til vilkårene oppført i denne forskriften, er faktorene som påvirker bonusutbetalingen selskapets økonomiske tilstand, samt investeringsprosjekter og planer for utviklingen av selskapet som helhet. Gitt disse faktorene (i henhold til regnskap og statistisk rapportering), forbeholder selskapet seg retten til å ikke betale bonuser i mangel av midler til disse formålene.

4.2. Tvister om utbetaling av bonuser i henhold til denne forskriften, dersom de ikke kan avgjøres direkte mellom den ansatte og ledelsen i Selskapet, er gjenstand for behandling på den måten som er foreskrevet i loven.

4.3. Ansatte i Selskapet skal varsles om innføring av ny forskrift om bonuser, endringer i enkeltvedtekter eller sletting av forskriften som helhet senest 2 måneder i forveien.

Søknad nr. 1

Skjema for innsending av insentiv

til administrerende direktør

_________________________

Belønningskonsept

__________ . ______ . 2005

Moskva

Jeg ber om å få en bonus for høy ytelse til en ansatt

______________________ (fullt navn på den ansatte) i ___________ (periode) i mengden ________________

________________________ ______________________________

(Gruppeleders signatur) (Signaturutskrift)

Slutt på eksempel.

For mer informasjon om spørsmål knyttet til prosedyren for å beregne, regnskapsføre og betale bonuser, kan du finne i boken "Bonus" av forfatterne av CJSC " BKR-INTERKOM-REVISJON.

Systemet med insentiver for arbeid foreslått av russisk lovgivning oppfyller ikke alltid moderne krav. Under betingelsene for utviklingen av en markedsøkonomi prøver russiske arbeidsgivere å finne nye moderne metoder for å oppmuntre sine ansatte ved å bruke utenlandsk erfaring. Vestlige firmaer har lenge og ganske vellykket brukt forskjellige ikke-standardiserte former og metoder for insentiver for å oppmuntre sine ansatte til å jobbe bedre og mer effektivt. Bonusbelønningssystemet for arbeid er veldig populært blant utenlandske arbeidsgivere. De siste årene har russiske arbeidsgivere i økende grad forsøkt å sette et slikt insentivsystem ut i livet.

En bonus er en forhåndsbestemt insentivbetaling til en ansatt for visse prestasjoner i arbeidet.

Merk.

Det er interessant å merke seg at ordet "bonus" er lånt fra det latinske språket og betyr "god" i oversettelse. I betydningen insentiver refererer dette begrepet til en monetær belønning som utbetales til en ansatt for vellykket utførelse av arbeidsoppgavene hans.

Etableringen av et bonussystem for oppmuntring gjør det mulig å interessere ansatte i de endelige resultatene av arbeidet deres. Tenk på hva som er meningen med bonussystemet for oppmuntring.

Så, med den ansatte i organisasjonen, forhandles beløpet for godtgjørelsen han vil motta basert på resultatene av hans vellykkede arbeid på forhånd. Størrelsen på bonusen kan uttrykkes enten i et fast fast beløp, eller definert som en forhåndsbestemt prosentandel av organisasjonens overskudd. Beløpet på bonusutbetalingen kan være ganske betydelig, noen ganger kan det sammenlignes med lønnsbeløpet for en måned eller en enda lengre periode. Vilkårene for denne betalingen er bestemt. Siden bonusinsentivsystemet ikke er lovregulert på noen måte, avhenger alle forhold knyttet til slike utbetalinger av arbeidsgivers ønske og evne.

Perioden for utbetaling av bonus fastsettes også av arbeidsgiver. Bonusutbetalingen gjøres basert på resultatene av arbeidet for måneden, for året eller ved slutten av en spesifikk oppgave.

Bonusfondet som utbetalinger gjøres fra, dannes som en prosentandel av overskuddet mottatt fra resultatene av organisasjonens økonomiske aktiviteter.

Fordelen med bonussystemet er dets fleksibilitet, siden kriteriene for utbetaling av bonuser lett kan endres. I tillegg inkluderer fordelene med dette systemet det faktum at bruken bidrar til å redusere personalomsetningen, noe som er viktig i moderne forhold. For hvis en ansatt blir lovet bonuser, vil det følgelig være vanskeligere å lokke ham til et annet selskap.

Bonussystemet er selvfølgelig ikke uten ulemper. For eksempel, hvis fortjenesten ikke oppfylte forventningene til arbeidsgiveren, og bonusbeløpet er fast, kan arbeidsgiveren lide alvorlige tap.

For at bonussystemet skal fungere og gi de forventede fordelene, er det nødvendig å lage visse regler for bruken: forståelig for ansatte og økonomisk begrunnet.

Arbeidslovgivningen forplikter ikke arbeidsgiveren til å lovlig formalisere prosedyren for utbetaling av bonuser som er lovet arbeidstakeren. En slik utforming vil imidlertid være ønskelig både for arbeidstakeren og for arbeidsgiveren selv.

Du kan inkludere vilkår for utbetaling av bonus i en arbeidsavtale. En slik inkludering er imidlertid ikke særlig fordelaktig for arbeidsgiveren, siden bonusen i dette tilfellet har form av en insentivbetaling og derfor tas i betraktning når den gjennomsnittlige arbeidstakerens inntekt beregnes. Dette fører igjen til en økning i beløpet for feriepenger, sykefraværsbetalinger og andre lignende utbetalinger til arbeidstakeren i perioden med å opprettholde sin gjennomsnittslønn. Derfor vil inkludering av vilkår om utbetaling av bonus i arbeidsavtalen føre til en økning i organisasjonens kostnader til godtgjørelse.

Hvis du ikke inngår arbeidskontrakter, men sivilrettslige kontrakter med ansatte, som sørger for prosedyren og betingelsene for utbetaling av bonuser, vil reguleringsmyndighetene enkelt fastslå at slike sivilrettslige kontrakter skjuler arbeidsforhold med alle de påfølgende konsekvensene.

Det er et annet alternativ for å registrere prosedyren for å betale bonuser. Organisasjonen kan tilby den ansatte å registrere seg som en individuell gründer og inngå en sivilrettslig kontrakt med ham, som gir en bonusbetaling. Samtidig vil arbeidet som utføres av den ansatte være underlagt sivilrettslige regler. Dette er lettere for arbeidsgiveren, men lite praktisk for arbeidstakeren. En ansatt kan ikke godta å bli gründer, siden statusen til en individuell gründer innebærer tilleggsplikter for å beregne og betale skatt. Selv i mangel av inntekt, vil han måtte levere selvangivelse for disse skattene.

Det mest praktiske alternativet for både arbeidsgiver og arbeidstaker er å nevne i arbeidsavtalen muligheten for å opptjene bonusutbetalinger til arbeidstakeren. Og det er fornuftig å spesifisere alle de essensielle betingelsene angående prosedyren for å bestemme størrelsen og motta bonuser i en separat avtale mellom organisasjonen og den ansatte, eller å fastsette slike forhold i en annen lokal reguleringsakt for organisasjonen. En slik lokal lov kan være en bestemmelse om utbetaling av bonuser. I denne bestemmelsen er det tilrådelig å sørge for prosedyren for dannelse av et bonusfond, bestemme metoden for å beregne det individuelle bonusbeløpet, og også fastsette vilkårene for utbetaling av dem.

Bestemmelsen om utbetaling av bonus kan også gi rett for arbeidsgiver til å redusere eller frata den ansatte bonusutbetalinger. Også i dette dokumentet kan du ta forbehold i tilfelle reduksjon i organisasjonens overskudd, oppsigelse av en ansatt og så videre.

Det er også nødvendig å ta hensyn til det faktum at siden utbetaling av bonus ikke er en forpliktelse, men arbeidsgivers rett, har ikke arbeidstakeren mulighet til å gå til domstolene i tilfelle en tvist.

En annen form for belønning for arbeid som nylig har dukket opp i Den russiske føderasjonen og ikke er etablert av noen regulatoriske rettsakter, er det såkalte "profit-delingssystemet" til organisasjonen. Systemet er basert på fordeling av overskudd mellom ansatte og eiere av selskapet. Dette systemet kan dekke enten hele staben, eller gjelde for enkelte ansatte. Ved bruk av "overskuddsdelingssystemet" fastsetter organisasjonen andelen av overskuddet som går til dannelsen av bonusfondet. Det foretas jevnlige utbetalinger til ansatte fra dette fondet. Prosedyre og vilkår for å foreta slike utbetalinger fastsettes etter avtale mellom arbeidstakerrepresentanter og arbeidsgivere. Mengden av betalinger avhenger av mengden overskudd mottatt som et resultat av arbeidet til organisasjonen i en viss periode (måned, kvartal eller år), og de påløper i forhold til lønnen til hver ansatt. La oss vurdere hvordan "overskuddsdelingssystemet" fungerer på eksemplet med et aksjeselskap.

Eksempel 5

For å interessere ansatte i å øke overskuddet i aksjeselskapet, foreslår styret å avsette en andel av overskuddet til dannelsen av et spesielt bonusfond. Aksjonærene på generalforsamlingen godkjenner størrelsen på denne andelen i prosent. Det fattes et vedtak fra generalforsamlingen, hvor andelen av selskapets ansatte i overskudd fastsettes. Prosedyre og vilkår for utbetaling av godtgjørelse til ansatte fra andelen av overskuddet som tildeles dem er fastsatt i tariffavtalen.

Merk.

Organisasjonens overskudd som gjenstår etter skatt (nettoverskudd) brukes til å danne dette bonusfondet, og godtgjørelsesbeløpet som betales fra nettooverskuddet er ikke inkludert i organisasjonens arbeidskostnader (klausul 21 i artikkel 270 i den russiske føderasjonens skattekode). ) og er ikke underlagt en enkelt sosial skatt (punkt 3 i artikkel 236 i den russiske føderasjonens skattekode).

Til tross for at fordelingen av overskudd mellom ansatte og aksjonærer ved første øyekast gir opphav til visse motsetninger mellom dem, gjør imidlertid aksjonærenes interesse i å øke overskuddsmassen gjennom bruk av tilsvarende interesse for selskapets ansatte. mulig å minimere disse motsetningene.

Slutt på eksempel.

Dette systemet er en form for kollektiv belønning for arbeid, så det sammenlignes ofte med et kollektivt bonussystem. I disse to systemene faller metodene for å påløpe passende betalinger til ansatte i organisasjoner, så vel som avhengigheten av disse betalingene av de endelige resultatene av arbeidet til organisasjonen som helhet, sammen.

Det er imidlertid visse forskjeller mellom systemet med overskuddsdeling og kollektive bonuser. I kollektive bonuser påløper bonuser til ansatte for resultatindikatorer, og i overskuddsdelingssystemet avhenger godtgjørelsen ikke så mye av produksjonseffektivitet, men av lønnsomheten til selskapet, det vil si påvirkningen på dets kommersielle stilling av eksterne markedsfaktorer, som konkurransenivået, endrer priser på råvarer og materialer, fall eller økning i aksjekursen.

Ulike organisasjoner kan etablere sine egne prosedyrer og skjemaer for utbetalinger fra bonusfondet. Så spesielt kan overskuddet fordeles mellom ansatte årlig, og en spesifikk andel av hver kan betales enten i form av en kontantbonus eller gitt av selskapets aksjer. Betalingen kan også reserveres til en bestemt ansatt, og det akkumulerte beløpet kan gis til ham ved oppsigelse, pensjonering eller i et annet lignende tilfelle. Det skal bemerkes at det kan påløpe renter på slike sparinger.

Deltakelse i overskudd i organisasjonen kan gjennomføres i form av løpende utbetalinger. I dette tilfellet utbetales godtgjørelse fra overskudd til ansatte på regelmessig basis: månedlig eller kvartalsvis basert på resultatene av organisasjonens finansielle og økonomiske aktiviteter.

Systemet med "profit sharing" som brukes i organisasjonen bør være tydelig for hver enkelt ansatt. For å gjøre dette er det nødvendig å gjenspeile alle mulige ekstra materielle belønninger i ansattkontrakter, arbeidskontrakter eller vedlegg til dem og gjøre mottaket direkte avhengig av at den ansatte oppnår visse mål. Disse problemene må imidlertid vurderes årlig.

Overskuddsdelingssystemet er en ny type ansattes godtgjørelse for arbeid. Til dags dato har den ikke fått bred distribusjon, men eksperter innen arbeidsrett anser denne formen for oppmuntring som veldig lovende og utvilsomt fortjent oppmerksomhet fra russiske arbeidsgivere.

Den russiske føderasjonens arbeidskode definerer ikke begrepene "tillegg" og "tillegg" og skiller ikke mellom dem.

Vanligvis kalles tilleggsavgifter og godtgjørelser pengesummer som utbetales utover grunnlønnen, ved hjelp av hvilken individualisering av lønn sikres, tatt i betraktning arbeidsintensiteten og faglige ferdigheter til den enkelte ansatt, hans holdning til arbeid, som samt for arbeid under andre forhold enn normalt. I motsetning til bonuser, er bonuser og godtgjørelser permanente og utbetales ikke for ansattes fremtidige prestasjoner, men for resultatene som allerede er oppnådd og de individuelle egenskapene til den ansatte, noe som sikrer høy ytelse av arbeidet hans.

Merk!

Hvis i den forrige utgaven av den russiske føderasjonens arbeidskode ble spørsmålene om etablering av godtgjørelser og tillegg regulert av artikkel 144 i den russiske føderasjonens arbeidskode, så i den nye utgaven av reglene som tillater arbeidsgiver å fastsette godtgjørelser og tilleggsavgifter er inneholdt i artikkel 135 i den russiske føderasjonens arbeidskodeks.

I samsvar med del 5 av artikkel 135 i den russiske føderasjonens arbeidskode, vedtar arbeidsgiveren, under hensyntagen til uttalelsen fra representasjonsorganet, lokale forskrifter som etablerer lønnssystemer. Basert på del 2 av artikkel 135 i den russiske føderasjonens arbeidskode, inkluderer lønnssystemer tilleggsbetalinger og godtgjørelser av kompenserende og insentiv karakter.

Ytterligere utbetalinger og godtgjørelser av kompenserende karakter etableres for å kompensere ansatte for merkostnader knyttet til utførelsen av deres arbeids- eller andre oppgaver.

Kompensasjonsgodtgjørelser og tilleggsbetalinger inkluderer betalinger: for å kombinere yrker, for å utføre pliktene til en midlertidig fraværende ansatt; for ledelsen av teamet, for arbeid under vanskelige og skadelige arbeidsforhold, for arbeid om natten.

Følgelig etableres tilleggsbetalinger og bonuser av stimulerende karakter for å oppmuntre ansatte til å forbedre sine kvalifikasjoner og faglige ferdigheter, samt for å sikte dem mot å oppnå de resultater arbeidsgiver har bestemt.

Incentivbonuser og tilleggsbetalinger inkluderer betalinger: for høy faglig kompetanse, for dyktighet, for en akademisk grad, for høye prestasjoner i arbeid, for å utføre spesielt viktig arbeid, og så videre.

Ved å fastsette godtgjørelser og tillegg, kan arbeidsgiveren uavhengig bestemme grunnlaget for betalingen deres, eller han kan bruke "Liste over tilleggsavgifter og tillegg for tollsatser og offisielle lønn til ansatte i foreninger, bedrifter og organisasjoner i produksjonssektorene i den nasjonale økonomien , for hvilke bonuser påløper", godkjent av dekretet fra USSR State Labour Committee og sekretariatet for All-Union Central Council of Trade Unions datert 18. november 1986 nr. 491 / 26-175. Dette dokumentet er gyldig til nå, siden det ikke er i strid med lovgivningen i Den russiske føderasjonen.

Basert på denne listen kan følgende typer godtgjørelser og tillegg etableres i organisasjonen:

For å kombinere yrker (stillinger);

Utvidelse av tjenesteområder eller økning i arbeidsomfang;

Oppfyllelse av plikter til en midlertidig fraværende ansatt;

Arbeid med vanskelige og skadelige og spesielt vanskelige og spesielt skadelige arbeidsforhold;

Arbeidsintensitet;

Arbeid i henhold til timeplanen med inndeling av dagen i deler med pauser mellom seg i minst to timer;

arbeid om natten;

For produkter (i statlige gårder og andre statlige landbruksbedrifter);

En av variantene av materielle insentiver for ansatte for samvittighetsfullt arbeid er givende med en verdifull gave.

En verdifull gave er en gjenstand som har materiell verdi. Selve begrepet "verdifull" betyr at gaven ikke skal være symbolsk (for eksempel suvenirer, penner, notatbøker osv.), men må være en betydelig del av den ansattes lønn eller overstige den (for eksempel en forbrukerelektronikk). ). Den maksimale verdien av en verdifull gave er ikke begrenset av loven og bestemmes av arbeidsgiveren etter eget skjønn, basert på de personlige fordelene til hver enkelt ansatt.

En verdifull gave kan tildeles en ansatt for samvittighetsfull utførelse av offisielle oppgaver, øke arbeidsproduktiviteten, forbedre kvaliteten på utført arbeid, kontinuerlig og feilfritt arbeid, for andre prestasjoner i arbeidet, så vel som i forbindelse med et personlig jubileum eller ferie. .

Prøvebestilling for tildeling av en verdifull gave.

Om å tildele Petrov I.I.

For samvittighetsfull utførelse av offisielle oppgaver og i forbindelse med 50-årsjubileet for hans fødsel.

JEG BESTILLER:

1. For å belønne Ivan Ivanovich Petrov, formannen på produksjonsstedet, med en verdifull gave - et armbåndsur i en forgylt kasse verdt 500 rubler.

2. Pålegg om å gjøre de ansatte i organisasjonen oppmerksomme.

Daglig leder

etternavn signatur

Anskaffelsen av en verdifull gave er tildelt den økonomiske avdelingen til organisasjonen eller regnskapet. Kjøp av en verdifull gave sørger for tildeling av midler. Beløpet for kjøp av en verdifull gave bestemmes enten av arbeidsgiveren selv eller ved en felles beslutning fra ledelsen og organisasjonens ansatte.

En verdifull gave presenteres i en høytidelig atmosfære av lederen av organisasjonen eller andre personer på hans vegne.

Merk.

Kostnaden for en verdifull gave er inkludert i den totale årlige inntekten til den ansatte, og hvis den overstiger 4000 rubler, er det overskytende beløpet underlagt personlig inntektsskatt (paragraf 28 i artikkel 217 i den russiske føderasjonens skattekode).

For mer informasjon om spørsmål knyttet til særegenhetene ved å dokumentere insentiver for arbeid, og prosedyren for å legge inn informasjon om insentiver og priser i arbeidsboken til en ansatt, kan du finne i boken "Incentives for Labor" av forfatterne av CJSC " BKR-INTERKOM-REVISJON.

Det bør også umiddelbart bemerkes en slik klargjøring av lovgivningen (artikkel 193 i den russiske føderasjonens arbeidskode) at det er umulig å frata en ansatt en bonus (debark) på grunn av disiplinært brudd (forsinkelse, fravær, fravær fra jobb i arbeidstiden osv.). For dette gis andre typer disiplinærstraff.

Det finnes ulike typer insentivbetalinger.

- For det første kan de være individuelle - for en enkelt ansatt for en godt utført jobb. De kan være gruppe - for en avdeling eller en gruppe ansatte engasjert i en jobb. Dessuten er bonuser vanlige - for alle ansatte uten unntak - basert på resultatene fra en viss periode.

- For det andre kan bonusutbetalinger være engangsutbetalinger (for en bestemt type arbeid);

- Og for det tredje kan de være vanlige og permanente. Forresten, mange forveksler de to siste typene. De er like - begge er månedlige, kvartalsvise, i et halvt år, årlige. Men forskjellen er at vanlige betalinger betales av en egen ordre fra ledelsen, det vil si at i noen tilfeller kan betalingen deres hoppes over eller kanselleres. Og permanente bonuser er automatisk inkludert i avlønningssystemet.

I tillegg til de ovennevnte artiklene, bør det bemerkes at arbeidsloven ikke beskriver prosedyren for hva og hvordan bonuser opptjenes og utbetales til ansatte. Dette er direkte angitt i artikkel 135 i den russiske føderasjonens arbeidskode, hvor retten til å bestemme overføres til arbeidsgivere. Men!

- i en tariffavtale;

- i foretakets eller institusjonens charter;

- i det interne regelverket;

- i bestemmelsen om bonuser;

- i andre interne veiledningsdokumenter, som inkluderer et notat om ansattes bonuser.

Advokater anbefaler på det sterkeste at i disse offisielt godkjente interne dokumentene, som hver ansatt må bli kjent med, alle spørsmålene om beregning av tilleggsbetalinger, størrelsen på deres størrelse, årsakene til deprivasjon, og å gjøre alle ansatte personlig kjent.

Prinsipper for utvikling av intern dokumentasjon på bonuser

Ved utarbeidelse av dokumentasjon på bonusutbetalinger bør ledelsen av en virksomhet eller institusjon ledes av følgende anbefalinger:

- kriteriene for bonuser til ansatte bør være kjent for alle, og hver av dem kan uavhengig beregne sine bonuser;

- avgjørelsen om bonuser bør ikke tas av den ansattes nærmeste leder alene - dette vil eliminere den subjektive faktoren i denne saken;

- det er også nødvendig å tydelig og gjennomsiktig fastsette alle grunnene for manglende betaling av bonusen, og hver ansatt må vite hva han kan miste belønningen for.

Det er viktig at internforskrift om ansattebonus ikke inneholder vage formuleringer. Som et eksempel: Ordlyden «Alle ansatte mottar bonus ved månedsskiftet» er ganske vag.

Faktum er at noen ansatte kan være på ferie eller syke denne måneden - og i hovedsak er det ingenting å belønne dem for. Derfor vil følgende ordlyd være riktig: «Bonus ved månedsslutt utbetales til ansatte som faktisk har jobbet hele måneden (eller deler av den med utbetaling av en del av insentiv).

Disse reglene gjelder for vanlige bonusutbetalinger. Men engangsbonuser og personlige bonuser betales i henhold til følgende algoritme:

- Nærmeste leder sender et notat om bonus til den ansatte, som angir grunnlaget for forfremmelsen.

- På grunnlag av et notat gir ledelsen i en virksomhet eller institusjon et pålegg om å belønne ansatte - en for alle eller for hver enkelt. Dette dokumentet skal tydelig angi begrunnelse for betalinger og beløp.

- Følgende data bør inkluderes i bedriftsforskriften (som et utvalg av ansattes bonuser) for å oppmuntre ansatte:

- Bonusindikatorer - individuelle og kollektive indikatorer for ansatte.

- Rekkefølgen for periodisering, nemlig hyppigheten, typen, størrelsen og omfanget av betalinger.

- Listen over utelatelser som ansatte kan bli fratatt bonuser for.

- Betingelser for at ansatte tildeles bonus.

- Kretsen av ansatte som kan motta bonus.

- Kilden til bonusfondet og andelen av lønnen som er allokert til insentivbetalinger.

- Ordning for dokumentsirkulasjon på spørsmål om bonuser.

- Internkontrollsystem for lovlig og effektiv bruk av bonusfondet.

Som det fremgår av artikkel 191 i den russiske føderasjonens arbeidskode, kan insentiver være forskjellige:

- takknemlighet kunngjøring;

- tildeling av et æresdiplom;

- presentasjon av tittelen til de beste i sitt yrke;

- utstedelse av en pengepremie;

- givende med en verdifull gave.

- Bare de to siste punktene er knyttet til bonustypene.

Belønninger er klassifisert i følgende kategorier:

- Målpriser: insentiv, stimulerende, kompenserende.

- Etter type opptjening: tilleggsutbetalinger inkludert i lønnssystemet og ikke inkludert i det.

- Etter frekvens: engangs og periodisk.

- I henhold til forholdene: for arbeid eller ikke relatert til resultatene av arbeidskraft.

- I henhold til skattemetoden: de som reduserer skatt og overskudd, og de som ikke påvirker den.

Begrunnelse for opptjening av bonuser og fratakelse av utbetalinger

Lovverket inneholder ikke klare instrukser for ledere av foretak og institusjoner om grunnlaget for forfremmelse, og beløpet for bonusutbetalinger er heller ikke begrenset på noen måte. Som regel kan årsakene til at et notat utstedes for ansattes bonuser være slike prestasjoner i arbeidet:

- For høy ytelse i arbeidet: implementering og overoppfyllelse av planen, fravær av ekteskap, ulike straffer.

- For kvalitet, uten sykefravær og avspasering, jobbet timer.

- For tilleggsarbeid utført utover offisielle oppgaver.

- For ulike helligdager, firmadatoer.

- Ansattes bursdag.

Et annet viktig poeng!

Hvis bonuser tildeles for oppnåelse av noen indikatorer, må dokumentasjonsbevis på dette gis i vedlegget til bestillingen. På bakgrunn av dette kan reguleringsmyndighetene utfordre størrelsen på bonusbeløp og gjennom retten anerkjenne dem som urimelige.

For tildelinger på forekomsten av en hendelse eller dato, kreves det ikke dokumentasjon.

Liste over årsaker til avskrivning

Det er umulig å frata en ansatt bonusen han har rett til i henhold til klausulene i det interne regelverket uten grunn. Det er best om alle begrunnelsene for avskrivningen er inkludert i dette dokumentet. Disse kan inkludere årsaker som:

- Fravær i perioden bonusen er tildelt, på en arbeidsplass som ikke er relatert til offisielle oppgaver: sykdom, økt, ferie. Tjenestereiser gjelder ikke av slike grunner.

- Disiplinære sanksjoner for denne perioden (bare for ham) er en skriftlig bemerkning, irettesettelse, alvorlig advarsel.

- En uforsiktig holdning til arbeidet deres: tilstedeværelsen av defekter i produkter, manglende oppfyllelse av planen eller bestillinger fra lederen, klager fra besøkende eller kunder.

- Oppsigelse før perioden bonuser opptjenes.

Lovgivningen sørger for beskyttelse av rettighetene deres av en ansatt - han kan utfordre fratakelsen av bonusen i retten. Derfor må avskrivningen også utføres korrekt, og angi årsaken til et slikt trinn. Som regel er dette inkludert i ansattbonusordren, et utvalg som vi gir.

Hvis en ansatt ikke er enig i fratakelsen av bonusen eller beløpet, som vi antydet ovenfor, har han rett til å henvende seg til autoriserte myndigheter for å løse tvisten. Han kan søke GIT (det statlige arbeidstilsynet), eller kanskje direkte til domstolen.

Foretaksledere bør være klar over at hvis bestemmelsene i forskriften og bonusene er generelle, vage og den ansatte på grunnlag av deres rett til oppmuntring, vil alt bli tolket til hans fordel. Det er derfor, i bestillingen av bonuser, er det tvingende nødvendig å inkludere en klausul om manglende betaling av bonusen og begrunnelsen for dette.

Et annet faktum å utfordre - enhver fratakelse eller reduksjon i mengden bonuser som er inkludert i godtgjørelsessystemet, av alle grunner som ikke er spesifisert i interne dokumenter (tariffavtale, charter, forskrift om bonuser), kan utfordres og i de fleste tilfeller slike tvister besluttet til fordel for den ansatte.

Lovfestet - i artikkel 381 i den russiske føderasjonens arbeidskode at tvister om bonuser og mengden av pengeinsentiver tilhører kategorien individuelle arbeidskonflikter. Og hvis domstolen i første instans anerkjenner kravene som legitime, må de tilfredsstilles i sin helhet uten rett til å anke (artikkel 395 i den russiske føderasjonens arbeidskode).

En annen unnlatelse som oftest bevisst gjort av ledere, uten å anta at dette kan ende opp med en forpliktelse til å regelmessig betale bonuser, og ikke bare gi ulike andre typer insentiver. Dette er et uklart skille mellom begrunnelsen for opprykk og målene og betingelsene for utbetalinger av incentivbonuser. Dette spørsmålet må diskuteres med en erfaren advokat.

Hva du kan belønne ansatte for - formulering

Belønning av ansatte for det som er mulig – formulering begrunnelsen for bonuser kan være forskjellig avhengig av hva bonusen er til og hvor rik fantasien til ledelsen er. Vurder hvordan prosedyren for å fikse ordlyden i bonusordren er regulert og hvilke av dem som er bedre å bruke i visse tilfeller.

Hvorfor, i henhold til den russiske føderasjonens arbeidskode, betales en bonus til en ansatt?

Lovens norm som bestemmer hva en bonus er, er del 1 av artikkel 129 i den russiske føderasjonens arbeidskode. I henhold til dens bestemmelser er en bonus en betaling av insentiv eller stimulerende karakter. Navnet på en slik betaling kan endres, men formålet forblir det samme.

Vellykket deltakelse av ansatte i ulike utstillinger, konkurranser, utviklingsprogrammer er et stort pluss for selskapets image. Det er ganske logisk å holde ulike konkurranser med påfølgende økonomiske insentiver innenfor en enkelt bedrift. Med en rimelig tilnærming vil den økonomiske effekten av å forbedre kompetansen til ansatte, forbedre kvaliteten på arbeidet og sammenhengen i teamet være en størrelsesorden større enn midlene brukt på bonuser.

Skjemaer for ansattes bonuser i dette tilfellet kan hirse beskrive prestasjonene til ansatte, for eksempel:

- "for deltakelse i konkurransen om profesjonelle ferdigheter";

- "for å representere selskapet i en internasjonal konkurranse";

- "for å ha vunnet minivolleyballkonkurransen blant ansatte i papirbutikker."

En annen måte å forbedre mikroklimaet i teamet og øke ansvaret for resultatet til hver ansatt er betalingen av individuelle bonuser dedikert til viktige datoer i en ansatts liv (fødsel av et barn, ekteskap, jubileum, etc.).

En vesentlig del av virksomhetens virksomhet er ønsket om å beholde kvalifiserte og erfarne medarbeidere. Belønning for lojalitet til selskapet, langsiktig vellykket arbeid i det, oppmuntrende arbeidsdynastier, skape forhold for deres fremvekst - alt dette er av stor betydning.

Innholdet i tildelingsordren

Når du utarbeider en ordre om bonuser, anbefales det å bruke det enhetlige skjemaet T-11 (for bonuser for en gruppe ansatte - T-11a), godkjent av resolusjonen fra den russiske føderasjonens statsstatistikkkomité "Ved godkjenning . ...” nr. 1 av 01.05.2004.

I tillegg til standarddetaljene til organisasjonen, når du fyller ut dette skjemaet, legges følgende data inn:

- initialer og posisjon til den forfremmede ansatte;

- ordlyd;

- indikasjon på type pris (pengebeløp, gave osv.);

- grunnlaget for beregning av bonus (representasjon eller notat fra leder for strukturenheten).

Når du spesifiserer ordlyden, kan du bruke enten en av strukturene som er angitt i artikkelen vår, eller komme opp med din egen versjon. Det er verdt å huske at den russiske føderasjonens arbeidskode ikke pålegger noen spesielle krav til en slik formulering, og overlater dette spørsmålet til organisasjonssjefens skjønn.

Som du kan se, kan ordlyden være annerledes og kun avhenge av begrunnelsen for bonuser og ledelsens mening. Loven stiller ikke krav til ordlyden – hovedsaken er at det fremgår av teksten hva premien betales for.

Ansattes bonuser

Arbeidslovgivning inkluderer insentivbetalinger, eller med andre ord bonuser, i lønnsbegrepet (artikkel 129 i den russiske føderasjonens arbeidskode).

Bonusen er en type insentiv for arbeid (artikkel 191 i den russiske føderasjonens arbeidskode), den kan etableres av arbeidsgiveren, men er ikke obligatorisk.

Fratakelse av bonuser eller fratakelse av en ansatts bonus er ikke en disiplinær straff (artikkel 193 i den russiske føderasjonens arbeidskode), derfor er det umulig å forlate en ansatt uten slik betaling på grunn av noen disiplinær krenkelse.

Bonuser kan være generelle (for alle ansatte) og individuelle (for individuelle ansatte, for godt arbeid). De kan også være av engangskarakter eller være faste, inkludert i lønnssystemet (månedlig, kvartalsvis, halvårlig, årlig).

Hvilke dokumenter regulerer ansattes bonuser

Den russiske føderasjonens arbeidskode beskriver ikke spørsmålet om hvordan og på hvilket grunnlag bonusen utbetales til ansatte, og gir rett til å regulere arbeidsgiverne selv (artikkel 135 i den russiske føderasjonens arbeidskode).

Vanligvis er nyansene til bonussystemet i organisasjonen fastsatt i tariffavtalen, forskriften om bonuser, interne arbeidsregler og andre interne retningslinjer.

For å unngå tvister med ansatte angående opptjening, beløp og årsaker til å frata bonusen, anbefales det at alle detaljer spesifiseres i dokumentene til organisasjonen så fullstendig som mulig.

Det er flere prinsipper som bør stoles på av utviklerne av lokale dokumenter fra organisasjonen om priser:

- beregningen av bonuser for ansatte bør være så gjennomsiktig som mulig - det er viktig at hver ansatt uavhengig kan beregne bonusbeløpet;

- fraværet av et subjektivt øyeblikk - det er umulig å gi spørsmålet om bonuser til en ansatt etter "skjønn" av hans nærmeste overordnede;

- sikkerhet for grunnlaget for manglende utbetaling av bonuser - den ansatte må tydelig forstå hvorfor en reduksjon i mengden av insentiver for arbeid kan gjøres.

- klarhet i ordlyden - det skal ikke være "svevende" forhold i normative handlinger som kan tolkes på to måter. Eksempel: hvis en organisasjon bare betaler en bonus til ansatte som faktisk har jobbet hele måneden, må dette spesifiseres separat, og ikke begrenset til den generelle setningen at ved slutten av måneden mottar alle arbeidende ansatte bonuser, siden kategorien "arbeid ansatte» inkluderer også ferierende og sykemeldte.

En engangsbonus eller individuell bonus utstedes vanligvis etter ordre: enten for hver ansatt individuelt eller generelt; den angir grunnlaget for beregning av premien og størrelsen.

Årsaker til periodisering av premie og fratakelse

Loven begrenser ikke arbeidsgiver i valg av grunnlag for beregning av bonus, samt størrelse. Organisasjonen står fritt til å bygge sitt eget bonussystem etter eget ønske.

Følgende er hovedårsakene til ansattes bonuser:

- det kan tildeles bonus til en ansatt for gode prestasjoner i arbeidet (oppfyllelse av planen, fravær av disiplinære sanksjoner).

- bonusen kan opptjenes på helligdager, inkludert firmaferier eller den ansattes bursdag.

- du kan belønne ansatte for full tid arbeidet (ingen sykefravær, fri for egen regning).

Begrunnelsen for fradrag av bonuser bør også gjenspeiles i forskriftsdokumentene. De kan være:

- fravær fra arbeidsplassen av årsaker utenfor arbeidsgiverens kontroll (arbeidstakeren var på ferie, syk, studerte osv.);

- å motta en disiplinær sanksjon (anmerkning eller irettesettelse);

- manglende eller feilaktig utførelse av en arbeidsfunksjon (ikke utvikle en plan, motta klager fra kunder);

- oppsigelse før forfall.

Det skal huskes at fratakelse av en ansatts bonus kan utfordres i retten.

Premium-tvister

Hvis den ansatte ikke er enig i det påløpte bonusbeløpet eller dets fullstendige fravær, har han rett til å henvende seg til domstolen eller det statlige arbeidstilsynet. Praksis viser at den generelle ordlyden i interne forskriftsdokumenter tolkes til fordel for den ansatte.

Ved ufullstendig utbetaling av lønn og (eller) andre utbetalinger til den ansatte i tide, beregnes rentebeløpet (pengekompensasjon) av beløpene som faktisk ikke er betalt til rett tid.

Størrelsen på den økonomiske kompensasjonen som utbetales til en ansatt kan økes ved en tariffavtale, en lokal forskrift eller en arbeidsavtale. Plikten til å betale den angitte pengeerstatningen inntrer uavhengig av arbeidsgiverens skyld.

Når kreves papirbekreftelse av årsakene til forfremmelsen?

Til tross for at arbeidsgiveren selv bestemmer vilkårene og fastsetter bonusbeløpet for sine ansatte, vil han trenge begrunnelse for betalingen. Disse inkluderer:

- de relevante bonusbetingelsene fastsatt i den normative loven eller tariffavtalen;

- gi data om gjennomføringen av planen eller resultatene av arbeidet til en bestemt ansatt;

- data om at den ansatte virkelig jobbet en hel måned, ikke ble sykemeldt og ikke tok fri.

Dessuten vil jeg merke meg at begrunnelse for utbetaling av bonuser bare er nødvendig i tilfelle en engangsbonus. I slike tilfeller er informasjonen registrert i et spesielt dokument kalt bestemmelser om premier.

Men de vanlige insentivene som utbetales til ansatte, utført uten begrunnelse.

Feil formulering i dokumenter

Lovene i Den russiske føderasjonen etablerer ikke en standardform for et dokument for tildelingen. Men til tross for dette er det viss informasjon som må skrives i dokumentet. Et av hovedpunktene i dette dokumentet er selve teksten med begrunnelse for å belønne en ansatt.

blindtarm

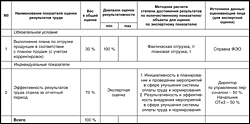

PROSEDYRE FOR Å LAGE OG BRUKE KORT MED INDIKATORER FOR VURDERING AV ARBEIDSRESULTATER FOR EN BESTEMT PERIODE

Ordliste med grunnleggende termer

Hjelpeenheter- virksomhetens avdelinger, hvis resultat er vedlikehold av anleggets hovedavdelinger.

Prisgruppe- en gruppe stillinger der de samme bonusbetingelsene er etablert.

Gruppeindikatorer- indikatorer for å evaluere effektiviteten og effektiviteten til arbeidet til ansatte i en strukturell enhet eller bedriften som helhet, rettet mot å måle graden av oppnåelse av de generelle målene som er satt for denne gruppen. En gruppeindikator (vanligvis kvantitativ) er felles for alle ansatte i en gitt gruppe. Andelen gruppeindikatorer i den samlede vurderingen fastsettes separat for hver stillingsgruppe.

Område for ytelsesevaluering- verdier av en kvantitativ indikator (fra minimum til maksimum), hvor premiebeløpet bestemmes.

Individuelle indikatorer- indikatorer for å evaluere effektiviteten og effektiviteten til en individuell ansatt, brukt til å måle graden av oppnåelse av målene som er satt for ham. Individuelle indikatorer kan være både kvantitative og kvalitative.

Kart over indikatorer for å evaluere resultatene av arbeidet for stillingen (Lengre- indikatorkart) - et sett med indikatorer som tilsvarer de viktigste ansvarsområdene for denne stillingen, som indikerer vekt, rekkevidde av ytelsesvurdering, beregningsmetodikk, vurderingsobjekter, datakilder for beregning.

Kvalitative (ekspert) indikatorer- indikatorer designet for å evaluere ytelsen til en ansatt i hans stilling, utført på grunnlag av ekspertfunn fra flere personer (eksperter). Kvalitative indikatorer beregnes i samsvar med metodikken for å utføre en ekspertvurdering av arbeidsresultater.

kvantitativ data- data om selskapets aktiviteter for vurderingsperioden, uttrykt i spesifikke måleenheter. Brukes til å beregne kvantitative indikatorer.

Kvantitative indikatorer- indikatorer som gjenspeiler graden av oppnåelse av målresultatet; uttrykt i fysiske eller monetære enheter, så vel som i relativ form. Beregningsmetodikk og datakilder for kvantitative indikatorer er angitt i det enkelte målkort for hver stilling.

Gjenstand for vurdering- et av kriteriene for ekspertevaluering, en kvalitativ indikator på arbeidsresultater. Hvert objekt vurderes separat. I systemet for å vurdere resultatene av en virksomhets arbeid brukes vanligvis to til fem vurderingsobjekter for én ekspertindikator.

Hovedinndelinger- virksomhetens divisjoner, hvis resultat er utgivelsen av salgbare produkter.

Rapporteringsperiode- perioden som evalueringen av arbeidsresultatene utføres (måned, kvartal, år).

Vurdert- en ansatt i selskapet som innehar en stilling som inngår i medarbeidersamtalersystemet. Hans prestasjoner i denne stillingen i løpet av rapporteringsperioden er gjenstand for evaluering.

Evaluator (ekspert)- en ansatt i selskapet som er inkludert i systemet for å evaluere resultatene av arbeidet som ekspert. Er en intern og/eller ekstern klient (forbruker av resultatene av arbeidskraft) til den vurderte ansatte.

Indikatorer for å evaluere resultatene av arbeidskraft- indikatorer på effektiviteten og effektiviteten til aktivitetene til en enkelt ansatt, avdelinger og selskapet som helhet. Resultatindikatorer er delt inn i gruppe og individuelle, kvantitative og kvalitative.

Bonus (variabel godtgjørelse)- tilleggsgodtgjørelse, avhengig både av resultatene av arbeidet til en bestemt ansatt, og av oppnåelsen av de planlagte resultatene for selskapet som helhet.

N-1 nivå ansatte- ansatte som rapporterer direkte til direktøren for virksomheten.

N-2 nivå ansatte- ansatte som rapporterer direkte til direktørene i områdene.

Ansatte på N-3 nivå og under- arbeidere underordnet ledere på lavere nivå og vanlige arbeidere.

Den faktiske verdien av indikatoren- verdien av den kvantitative indikatoren for å evaluere resultatene av arbeidskraft for rapporteringsperioden, beregnet i samsvar med beregningsmetodikken gitt i målkortet.

1. Kart over resultatevalueringsindikatorer (I)

Avtalt:

Rektor _____________________

Merk:

1. For større divisjoner anbefales det å bruke to typer gruppescore: en bedriftsscore og en divisjonsscore. For stillinger på nivå N-3 og høyere brukes konsernindikatoren for foretaket, og for stillinger på lavere nivåer indikatoren for divisjonen.

I noen tilfeller, i stedet for en gruppeindikator, kan parameteren "obligatoriske betingelser" brukes, der premien for denne indikatoren ikke beregnes gjennom algoritmer, men settes i et spesifikt numerisk uttrykk. Et eksempel er bonuskortet ovenfor.

2. Et eksempel på beregning av premien: anta at ytelsen til normene var 125,5 %

Størrelsen på premien utgjorde derfor 12,75 %.

For hjelpeavdelinger, uavhengig av nivået på stillingen som den ansatte har, brukes indikatoren for aktiviteten til hele virksomheten som en gruppeindikator (eller tilstand).

3. Individuelle indikatorer fastsettes i samsvar med de sentrale ansvarsområdene til den vurderte medarbeideren som innehar denne stillingen. Vekten til hver enkelt indikator bør settes i området 10–60 %. I unntakstilfeller, for akkordarbeidere, er det tillatt å sette vekten til en individuell indikator i området 10–90 %.

4. Resultatevalueringsområdet for hver kvantitativ indikator bestemmes på grunnlag av statistiske data for tidligere perioder. Et slikt utvalg bør dekke minst fire perioder. Gjennomsnittsverdien av prøven for året tas som maksimumsverdi på bonusskalaen.

For en kvalitativ (ekspert) indikator er det nødvendig å ta med vurderingsobjektene som avslører dens essens. Ytelsesvurderingssystemet bruker vanligvis to til fem vurderingsobjekter for hver indikator. I kolonnen for denne indikatoren er også en liste over bedømmere med angivelse av vekten av deres meninger i den samlede vurderingen.

Resultatkort (II)

Klikk på bildet for større versjon

5. Peer review-poeng kan økes til fem eller reduseres til null. Eksperter fyller ut et ekspertvurderingsspørreskjema, og deretter blir det gitt en ordre om å øke (redusere) poengsummen.

Med en ekspertvurdering på fem poeng øker den maksimale prosentandelen av premien for indikatoren til 29,2 %. Således, med en annen ekspertvurdering enn tre, beregnes prosentandelen av premien for indikatoren med formelen:

|

Ekspertvurdering |

|

For eksempel fikk de ansatte ved avdelingen en sakkyndig vurdering på tre poeng på en fempunktsskala, deretter 3: 5 x 29,2 % = 17,52 %.

6. Bonuskortet avtales med nærmeste leder for vurdert arbeidstaker eller med leder for strukturenheten.

2. Regler for beregning av premiebeløpet etter indikator

Metodikken for å beregne premiebeløpet for hver indikator er gitt på eget ark, som vedlegg til kart over ytelsesevaluering og i samsvar med det.

For å beregne premiebeløpet med en kvantitativ indikator, kan en slik teknikk brukes. Resultatevalueringsområdet er delt inn i et jevnt antall intervaller (vanligvis fra 4 til 10) som følger: først bestemmes midten av ytelsesevalueringsområdet og den tilsvarende gjennomsnittlige bonusen for indikatoren:

Som et resultat av suksessiv inndeling av området, får vi det n-te antall hull: , ... .

Etter at rekkevidden for ytelsesevaluering er delt inn i et begrenset antall like intervaller, bestemmes bonusbeløpet for indikatoren i henhold til følgende regel:

x n = b eller mer

Grafisk kan dette representeres som følger:

Eksempel. Gjennomsnittlig prosentandel av en ansatts bonus for en viss periode er 20 %. Vekten av indikatoren er 30 %, rekkevidden for ytelsesvurdering er 80–120 %. I dette tilfellet er det tilrådelig å dele ytelsesevalueringsområdet inn i fire intervaller: , , , .

Maksimal premie for denne indikatoren vil være:

For intervallet

| 2 | X | 2 x 20 % x 30 % | = 4,8%. |

For intervaller er beregningen av premien lik intervaller, .

For faktiske verdier av indikatoren mindre enn 80%, vil premien være 0%, og for de som overstiger 120% - 12%.

Dermed bestemmes premiebeløpet i dette eksemplet i henhold til følgende ordning:

3. Vedlegg til r(I)

Klikk på bildet for større versjon

Merk:

1. For å beregne premien basert på en kvalitativ indikator, anbefales det å bruke en metodikk som ligner på metoden for å beregne premien basert på en kvantitativ indikator.

Grafisk representasjon:

2. Det totale premiebeløpet for perioden beregnes som summen av de faktiske verdiene av premien (i prosent) for hver indikator.

Vedlegg til r(II)

Klikk på bildet for større versjon

1. Fremgangsmåten for å beregne det forfalte premiebeløpet for rapporteringsperioden.

Ansatte i arbeids- og lønnsavdelingen (OTiZ) beregner det forfalte bonusbeløpet for rapporteringsperioden på grunnlag av sertifikater gitt av lederne for strukturelle avdelinger om oppfyllelse av gruppe- og individuelle indikatorer på foreskrevet måte.

OTiZ-ansatte bringer informasjon om det faktiske bonusbeløpet (inkludert ved indikatorer) til den nærmeste lederen for den ansatte for å videreformidle den til de ansatte i bedriften på foreskrevet måte.

2. Prosedyren for å revidere kartene over indikatorer for å vurdere resultatene av arbeidskraft for rapporteringsperioden.

Grunn til å gjøre endringer i resultatevaluering resultatkort er en:

endring i hovedfunksjonene til aktiviteten til en ansatt (gruppe av ansatte), i tilfelle en omorganisering, en endring i organisasjonsstrukturen, frigjøring av antall ansatte, etc.;