Glavni zadatak svakog posla je zarađivati novac. Stoga, prije nego što započne novi posao, poduzetnik mora ispuniti ispravan izračunavanje tačke rentabilnosti ... Ova tačka pokazuje u kom trenutku će posao pokriti sve vrste gubitaka, konačno početi da donosi stvarnu dobit. U suštini, ovo je rutinski proračun efikasnosti preduzeća. Pravilna lokacija ove tačke pokazat će privrednicima i investitorima koliko je isplativo upustiti se u projekat, koji rizici postoje i kada će se ulaganja isplatiti. Na osnovu ovih podataka bit će donesena konačna odluka.

Šta je tačka rentabilnosti

Tačka rentabilnosti je obim pruženih usluga ili prodaje pri kojem je dobit nula. Na engleskom ovaj koncept zvuči kao Break evenpoint, ili jednostavno BEP skraćeno. Iz kursa ekonomije znamo da je profit razlika između TotalRevenu (prihoda) i TotalCosta (rashoda). BEP se obično mjeri u novčanom ili fizičkom smislu. Izračunavanjem ovog indikatora, moći ćete razumjeti koliko usluga ili robe trebate prodati da biste ih razbili. Ako je prodaja manja, onda ćete raditi u minusu, a veća - ostvariti profit.

TB je važan indikator za preduzeće. Po njemu možete utvrditi koliko efikasno kompanija radi, da li je stabilna na tržištu i da li troši novac. Ako BEP indikator raste, onda treba obratiti pažnju na optimizaciju troškova (u nedostatku promjena u strukturi kompanije). Tačka rentabilnosti može da se promeni sa ekspanzijom ili kontrakcijom, sa promenama cena, otvaranjem novih trgovinskih veza itd. Ali kako god bilo, BEP je jedan od ključnih pokazatelja poslovanja - po njemu se predviđaju izgledi za rad. a ulaganja se utvrđuju.

Znajući TB, možete sami odlučiti:

- Ima li smisla ulagati u kompaniju i da li je zaista sposobna prodati toliko dobara da bi bila na nuli?

- Utvrdite efikasnost rada nakon nekog vremena (u idealnom slučaju, TB treba da ostane ista kao što je bila).

- Odredite troškove proizvodnje. Možda bi imalo smisla promijeniti količinu proizvedene robe kada proizvodnja padne i obrnuto.

- Privucite vanjskog investitora tako što ćete im pokazati učinkovite poslovne planove zasnovane na istraživanju tržišta i BEP metrikama.

Kako izračunati

Dakle, shvatili smo koncept tuberkuloze. Hajde sada da pogledamo, kako izračunati tačku rentabilnosti ... Da biste to učinili, morate analizirati svoje preduzeće. Odredite koji su troškovi fiksni (renta, komunalije, plate, porezi, amortizacija opreme), a koji su varijabilni (sirovine, bonusi, proširenje, neočekivane kupovine, komponente).

Bilješka:fiksni troškovi - vrijednost je zapravo konstantna. Ne možete ih ni na koji način odbiti, iako možete odgoditi plaćanje (na primjer, pristati na prijenos stanarine).

Fiksni troškovi se mijenjaju samo kada se dogodi nešto globalno: otvorite novu radnju, povećate stanarinu, promijenite se porezni ili radni zakoni, dođe do ozbiljne deprecijacije novca (inflacije).

Ispravan izračun tačke rentabilnosti omogućit će vam da izvršite detaljnu analizu poduzeća

Varijabilni troškovi su uglavnom direktno povezani sa obimom proizvodnje i prodaje. Oni se mijenjaju sa tržištem. Na primjer, stigla je narudžba koja preklapa vaš normalan obim proizvodnje za 50% - morat ćete kupiti više sirovina, strojeva i ljudi će raditi u 2 smjene, tako da ćete morati platiti više za režije i platiti bonuse.

Ovdje treba imati na umu da varijabilni troškovi kada se obim proizvodnje mijenjaju ostaju na istom mjestu, odnosno smatraju se uslovno konstantnim, a pokazuje tačku rentabilnosti koliko brzo idete na nulu.

Princip proračuna

Tačka se može pronaći na dva različita načina:

- U vrijednosnom smislu.

- Prirodnim izrazom.

Hajde da shvatimo kako pravilno izračunati TB prema drugoj metodi, jer je češća. Da biste to učinili, morate definirati nekoliko metrika:

- FC je iznos fiksnih troškova;

- P je trošak jedne jedinice usluge ili proizvoda;

- AVC je veličina varijabilnih troškova.

Kada podaci budu dostupni, možete lako izračunati svoj BEP rezultat koristeći formulu BEP = FC / (P-AVC).

Reći ćemo vam o tački rentabilnosti preduzeća, formuli i algoritmu za njeno izračunavanje u analitičkom i grafičkom obliku.

Tačka rentabilnosti preduzeća(eng. CVP-point) pokazuje koliki treba da bude obim proizvodnje dobara i usluga, kao i njihova prodaja kako bi se pokrili svi troškovi i izdaci. Tačka rentabilnosti može se izraziti u količini proizvedenih proizvoda, u novčanom smislu, ili mogućem iznosu budućeg profita.

Iza indikatora tačke rentabilnosti, kao i svakog finansijskog indikatora, treba vidjeti ekonomski smisao. Dakle, tačka rentabilnosti služi kao indikator koji pokazuje koja je veličina proizvodnje dobara/usluga kritična za preduzeće, pri čemu su profiti i gubici jednaki nuli. Tačka rentabilnosti se koristi za analizu finansijskog stanja preduzeća, što je veći obim proizvodnje i prodaje iznad ove kritične tačke, to je bolja njegova solventnost i finansijska snaga.

Model za izračunavanje tačke rentabilnosti preduzeća

Prilikom izračunavanja tačke rentabilnosti, preduzeća koriste sljedeće pretpostavke i pojednostavljenja stvarnosti:

- Output i troškovi imaju linearan odnos (imaju linearni trend promjene);

- Varijabilni troškovi i cijene proizvoda su konstantni tokom budućeg perioda koji se razmatra;

- Proizvodni kapacitet je konstantan, struktura proizvoda se ne mijenja;

- Zalihe gotovih proizvoda su beznačajne i neće moći da iskrive procjenu tačke rentabilnosti preduzeća. Drugim riječima, veličina proizvodnje jednaka je obimu prodaje;

- Varijabilni troškovi se mogu predvidjeti i tačno procijeniti u budućem periodu;

Kao što vidimo, uzimaju se idealni uslovi za procenu tačke rentabilnosti: stabilno tržište, proizvodni i organizacioni uslovi. U stvarnosti, na proizvodnju, prodaju i troškove utiču mnogi eksterni faktori koje je teško predvideti u planiranom periodu. Ipak, razmotrite idealan model za izračunavanje tačke rentabilnosti preduzeća.

Faze izračunavanja tačke rentabilnosti prema A.D. Sheremet

Domaći ekonomista A.D. Šeremet je identifikovao glavne 3 faze za određivanje tačke rentabilnosti preduzeća.

- Prikupljanje potrebnih informacija za analizu. Procjena nivoa proizvodnje, prodaje proizvoda, dobiti i gubitka.

- Proračun veličine varijabilnih i fiksnih troškova, određivanje tačke rentabilnosti i sigurnosne zone.

- Procjena potrebnog nivoa prodaje/proizvodnje kako bi se osigurala finansijska stabilnost preduzeća.

Zadatak preduzeća je da odredi donju granicu svoje finansijske stabilnosti i stvori mogućnosti za povećanje sigurnosne zone.

Pauza. 2 formule za izračunavanje

Ispod su formule za izračunavanje tačke rentabilnosti preduzeća. Po pravilu se koristi tačka rentabilnosti, izražena u obimu proizvodnje i novčanom ekvivalentu ostvarenog prihoda.

Formula za izračunavanje tačke rentabilnosti preduzeća u monetarnom smislu

Treba napomenuti da se varijabilni troškovi obračunavaju po jedinici proizvodnje, a ne ukupnim.

Formula za izračunavanje tačke rentabilnosti preduzeća u fizičkom smislu

Primjer izračunavanja točke preloma u Excelu

Fiksni troškovi (FC) To su troškovi koji ne ovise o proizvodnji. Na primjer, to može biti najam prostorija, plaćanja zakupa, porezi, plate administrativnog osoblja itd.

Varijabilni troškovi (AVC)- to su troškovi koji variraju u zavisnosti od obima proizvodnje. Varijabilni troškovi uključuju: troškove sirovina i materijala, energije, goriva, plate radnika itd.

Cijena po jedinici (GOSPODIN)- predstavlja prodajnu cijenu puštenog proizvoda.

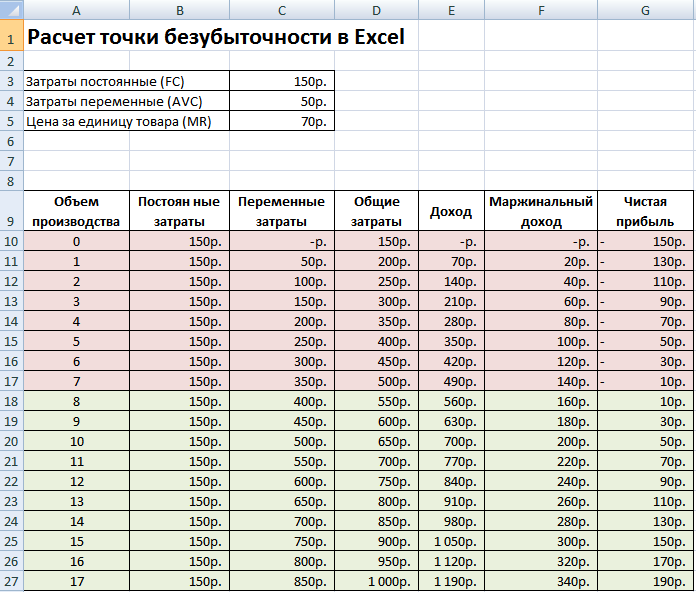

Popunimo glavne indikatore u Excelu. Fiksni troškovi su 150 rubalja, varijabilni troškovi 50 rubalja. a prodajna cijena je 70 rubalja. po jedinici proizvodnje.

Pauza. glavni parametri

U sljedećem koraku izračunat ćemo kako će se mijenjati iznos neto dobiti u zavisnosti od proizvodnje i odrediti pri kojem obimu prodaje proizvoda će doći do tačke rentabilnosti. Kreirajmo tabelu sa sljedećim kolonama.

Kolona fiksni troškovi= C3

Varijabilni troškovi= A10 * $ C $ 4

Ukupni troškovi = Varijabilni + fiksni troškovi= B10 + C10

Prihodi= A10 * $ C $ 5

Marginalni prihod = Prihod- Varijabilni troškovi = E10-C10

Neto profit= E10-C10-B10

Kao što vidimo, počevši od 8. proizvodnje, neto dobit je postala pozitivna, a 7. proizvodnje i dalje negativna. Tačka rentabilnosti jednaka je zapremini proizvodnje od 8 komada. i prihod od prodaje od 560 rubalja.

|

★ (izračun Sharpe, Sortino, Trainor, Kalmar, Modilyanka beta, VaR omjera) + predviđanje kretanja kursa |

Radi veće preglednosti predstavljamo grafikon promjena neto dobiti kompanije u zavisnosti od obima proizvodnje/prodaje proizvoda.

Možete izračunati i uporediti druge izračunate indikatore, koji su prikazani na donjoj slici. Ako nivo proizvodnje/prodaje u preduzeću u ovom trenutku odgovara 17 kom. mjesečno, margina sigurnosti je 190 rubalja.

Tačka rentabilnosti i praksa korištenja

Analiza tačke preloma koristi se u razne svrhe. Razmotrimo neke smjernice i svrhe korištenja ovog indikatora. Tabela ispod sumira ciljeve moguće upotrebe tačke rentabilnosti u ekonomskoj praksi.

| Članovi | Svrha upotrebe |

|

Interni korisnici |

|

| Direktor razvoja / prodaje | Proračun optimalne cijene po jedinici robe, obračun nivoa troškova, kada preduzeće još može biti konkurentno. Obračun i izrada plana prodaje |

| Vlasnici / Dioničari | Određivanje obima proizvodnje pri kojem će preduzeće postati profitabilno |

| Finansijski analitičar | Analiza finansijskog stanja preduzeća i stepena njegove solventnosti. Što je preduzeće dalje od tačke rentabilnosti, to je viši prag njegove finansijske pouzdanosti. |

| Direktor proizvodnje | Određivanje minimalno potrebnog obima proizvodnje u preduzeću |

|

Eksterni korisnici |

|

| Lenders | Procjena nivoa finansijske pouzdanosti i solventnosti preduzeća |

| Investitori | Evaluacija efektivnosti razvoja preduzeća |

| Država | Procjena održivog razvoja preduzeća |

Upotreba modela tačke preloma koristi se u odlukama menadžmenta i omogućava vam da date opšti opis finansijskog stanja preduzeća, procenite nivo kritične proizvodnje i prodaje kako biste razvili skup mera za povećanje finansijske snage.

Prednosti i nedostaci modela tačke rentabilnosti

Razmotrimo glavne prednosti i nedostatke modela tačke rentabilnosti.

Prednosti ovog modela su u jednostavnosti analize i procjene potrebnog nivoa proizvodnje i prodaje kada se dostigne minimalni kritični nivo. Nedostaci modela leže u uslovima i ograničenjima konstrukcije ovog modela.

- Linearnost promjena obima proizvodnje i prodaje. Ovo ne uzima u obzir razne skokove i nagle promjene koje su uobičajene u stvarnom životu. Na linearnost u velikoj meri utiču sezonskost proizvodnje, promene u tražnji u regionu i pojava novih konkurenata na tržištu. Sve ovo mijenja potražnju u budućnosti. Nove tehnologije imaju veliki uticaj na proizvodnju, to određuje i obim prodaje.

- Model tačke rentabilnosti dobro je primjenjiv na tržištima s niskom konkurencijom i velikom potražnjom potrošača za proizvedenim proizvodima. Globalizacija tržišta stvara nestabilniju potražnju za nacionalnim proizvodima.

- Troškovi sirovina tokom proizvodnje mogu varirati i prilično značajno.

- Mnogi faktori utiču na obim prodaje: kvalitet proizvoda, veličina dilerske mreže, sezonalnost, marketing itd.

- Loše se koristi za mala preduzeća sa neredovnom prodajom.

Sažetak

Model tačke rentabilnosti omogućava vam da odredite minimalnu prihvatljivu granicu prodaje i proizvodnje proizvoda za preduzeće. Ovaj model se može dobro koristiti za velika preduzeća sa stabilnim prodajnim tržištem. Izračunavanje tačke rentabilnosti omogućava vam da odredite sigurnosnu zonu - udaljenost preduzeća od kritičnog nivoa na kojem je profit nula.

Jedna od osnovnih ekonomskih i finansijskih kalkulacija aktivnosti svakog preduzeća je određivanje njegove tačke rentabilnosti. Ovaj indikator pokazuje pri kojem obimu proizvodnje će aktivnosti organizacije biti profitabilne i neće pretrpjeti gubitke. Excel korisnicima pruža alate koji uvelike olakšavaju određivanje ovog indikatora i grafički prikazuju rezultat. Hajde da saznamo kako ih koristiti pri pronalaženju tačke rentabilnosti na konkretnom primjeru.

Suština tačke rentabilnosti je pronaći vrijednost obima proizvodnje pri kojoj će veličina dobiti (gubitka) biti jednaka nuli. Odnosno, sa povećanjem obima proizvodnje, preduzeće će početi da pokazuje profitabilnost svojih aktivnosti, a sa smanjenjem će postati neprofitabilno.

Prilikom izračunavanja tačke rentabilnosti, morate razumjeti da se svi troškovi poduzeća mogu uvjetno podijeliti na fiksne i varijabilne. Prva grupa ne zavisi od obima proizvodnje i nepromenjena je. Ovo može uključivati plate administrativnog osoblja, troškove zakupa prostorija, amortizaciju osnovnih sredstava, itd. Ali varijabilni troškovi direktno zavise od obima proizvodnje. To, prije svega, treba uključiti troškove nabavke sirovina i energetskih nosača, stoga se ova vrsta troškova obično označava za jedinicu proizvodnje.

Koncept tačke rentabilnosti je povezan sa odnosom fiksnih i varijabilnih troškova. Dok se ne postigne određeni obim proizvodnje, fiksni troškovi čine značajan iznos u ukupnim troškovima proizvodnje, ali sa povećanjem obima njihov udio opada, a samim tim i trošak jedinice proizvedene robe. Na nivou tačke rentabilnosti troškovi proizvodnje i prihodi od prodaje robe ili usluga su jednaki. Sa daljim povećanjem obima proizvodnje, preduzeće počinje da ostvaruje profit. Zbog toga je toliko važno odrediti obim proizvodnje pri kojem se postiže tačka rentabilnosti.

Izračunavanje tačke preloma

Ovaj indikator ćemo izračunati pomoću alata programa Excel, a također ćemo izgraditi graf na kojem označavamo tačku rentabilnosti. Za izračune ćemo koristiti tabelu u kojoj su navedeni sljedeći početni podaci o aktivnostima preduzeća:

- Fiksni troškovi;

- Varijabilni jedinični troškovi;

- Jedinična prodajna cijena.

Dakle, izračunajmo podatke na osnovu vrijednosti navedenih u tabeli na donjoj slici.

Napravite graf

Nakon kreiranja tabele, u kojoj se izračunava tačka rentabilnosti, možete kreirati grafikon na kome će ovaj obrazac biti vizuelno prikazan. Da bismo to uradili, moraćemo da napravimo dijagram sa dve linije koje odražavaju troškove i prihode preduzeća. Tačka rentabilnosti će biti na raskrsnici ove dvije linije. Osa X ovog dijagrama, broj jedinica proizvoda će biti lociran i os Y sume novca.

- Idite na karticu "Insert"... Kliknite na ikonu "Tacka" koji se stavlja na traku u kutiji sa alatima "Dijagrami"... Pred nama se otvara izbor nekoliko vrsta grafikona. Za rješavanje našeg problema tip je sasvim prikladan Prošaran glatkim krivinama i markerima, tako da kliknemo na ovu stavku na listi. Iako, ako želite, možete koristiti neke druge vrste dijagrama.

- Pred nama se otvara prazna oblast dijagrama. Trebalo bi da bude ispunjeno podacima. Da biste to učinili, kliknite desnim tasterom miša na područje. U aktiviranom meniju izaberite poziciju "Odaberi podatke...".

- Pokreće se prozor za odabir izvora podataka. Na lijevoj strani je blok Stavke legende (redovi)... Kliknite na dugme "Dodati" koji se nalazi u navedenom bloku.

- Prozor se otvara ispred nas zove "Promjena reda"... U njemu moramo navesti koordinate lokacije podataka, na osnovu kojih će se izgraditi jedan od grafikona. Prvo, napravimo grafikon koji prikazuje ukupne troškove. Dakle, na terenu "Ime reda" unesite unos sa tastature "Ukupni troškovi".

U polju "X vrijednosti" označavamo koordinate podataka koji se nalaze u koloni "Broj robe"... Da biste to učinili, postavite kursor u ovo polje, a zatim, nakon što držite lijevu tipku miša, odaberite odgovarajuću kolonu tabele na listu. Kao što vidite, nakon navedenih radnji, njegove koordinate će biti prikazane u prozoru za uređivanje redaka.

U sljedećem polju "Y vrijednosti" treba prikazati adresu kolone "Ukupni troškovi", koji sadrži podatke koji su nam potrebni. Postupamo prema gore navedenom algoritmu: stavimo kursor u polje i lijevom tipkom miša selektujemo ćelije kolone koja nam je potrebna. Podaci će biti prikazani u polju.

Nakon što su navedene manipulacije izvršene, kliknite na dugme "UREDU" nalazi se na dnu prozora.

- Nakon toga, automatski se vraća u prozor za odabir izvora podataka. U njemu također trebate kliknuti na dugme "UREDU".

- Kao što vidite, nakon toga, na listu će biti prikazan grafikon ukupnih troškova preduzeća.

- Sada moramo da izgradimo liniju ukupnog prihoda preduzeća. U ove svrhe, desnom tipkom miša kliknemo na područje dijagrama, na kojem je već postavljena linija ukupnih troškova organizacije. U kontekstnom meniju izaberite poziciju "Odaberi podatke...".

- Ponovo se otvara prozor za izbor izvora podataka u kojem ponovo treba kliknuti na dugme "Dodati".

- Otvara se mali prozor za promjenu reda. U polju "Ime reda" ovaj put pišemo "Ukupni prihod".

U polju "X vrijednosti" treba uneti koordinate kolone "Broj robe"... To radimo na isti način na koji smo razmatrali kada smo konstruirali liniju ukupnih troškova.

U polju "Y vrijednosti", na isti način navodimo koordinate kolone "Ukupni prihod".

Nakon dovršetka ovih radnji, kliknite na dugme "UREDU".

- Zatvorite prozor za odabir izvora podataka klikom na dugme "UREDU".

- Nakon toga, linija ukupnog prihoda će biti prikazana na ravni lima. To je tačka preseka linija ukupnog prihoda i ukupnih troškova koja će biti tačka preloma.

Time smo postigli ciljeve kreiranja ovog grafikona.

Kao što vidite, pronalaženje tačke rentabilnosti zasniva se na određivanju vrijednosti obima proizvodnje, pri čemu će ukupni troškovi biti jednaki ukupnom prihodu. Grafički se to ogleda u konstrukciji linija troškova i prihoda, te u pronalaženju tačke njihovog preseka, koja će biti tačka rentabilnosti. Izvođenje ovakvih proračuna je osnovno u organizovanju i planiranju aktivnosti svakog preduzeća.

Svaki biznismen pokušava da odredi kada će njegova kompanija prestati da donosi gubitke, i da će početi da zarađuje odrađujući sredstva uložena u nju. Tačka rentabilnosti je dobar alat za one koji žele da vide odnos između prihoda i troškova preduzeća. Radi boljeg razumijevanja, možete napraviti grafikon tačke rentabilnosti, koji će jasno pokazati koliko brzo rastu prihodi, fiksni i varijabilni troškovi, kao i vidjeti u kom periodu će tačno novčani tokovi postati pozitivni.

Određivanje tačke rentabilnosti

Ovaj parametar pokazuje koliko proizvodnje treba preduzeti da proizvede da bi pokrilo sve svoje troškove po određenoj ceni, dok bi preduzetnički profit trebao biti nula.

Ako kompanija proda više robe, onda će ostvariti profit. U slučaju kada je količina prodatih proizvoda ispod granice rentabilnosti, poduzetnik radi s gubitkom.

Prirodni izraz parametra

Obračun se može izvršiti na dva načina: u novčanom smislu i u naturi. Ovaj pokazatelj u monetarnom smislu ima drugo ime - prag profitabilnosti - ukupan prihod preduzeća, koji pokriva ukupne troškove. Često se koristi za mjerenje učinka porodičnih poljoprivrednih preduzeća. Takođe, zahvaljujući pragu rentabilnosti, moguće je izračunati minimalnu cijenu po kojoj će svi troškovi biti u potpunosti pokriveni.

Da bi se utvrdila količina proizvoda koje preduzeće proizvodi, treba koristiti indikatore ukupnih i varijabilnih troškova, kao i cijene. Ako nacrtate tačku rentabilnosti, onda se cijena može propustiti i zamijeniti je prihodom.

Zamislite da je ukupni fiksni trošak Hypost; varijable za 1 jedinicu proizvodi - IP; cijena 1 jedinice. - Tsed. Tada će formula poprimiti sljedeći oblik: Hypost / (Tsed-Ip).

Razlika između varijabilnih troškova po jedinici proizvodnje i cijene naziva se granični prihod po jedinici proizvodnje.

Prag profitabilnosti

Izračunavanje praga profitabilnosti je komplikovanije od tačke rentabilnosti u fizičkom smislu. Da biste izračunali ovaj indikator, trebali biste uzeti u obzir fiksne troškove (TFC), prihod (R) i ukupne varijabilne troškove (TVC). Razlika između prihoda i varijabilnih troškova je granični prihod (MR).

Koristeći ove indikatore, potrebno je odrediti odnos graničnog prihoda (KMR) – odnos graničnog prihoda i prihoda. Prag profitabilnosti je omjer ukupnih troškova i omjera profitne marže - TFC / KMR. U nekim slučajevima je zgodnije izbjeći izračunavanje ovog koeficijenta. Tada se formula može predstaviti na sljedeći način: TFC * P / MR.

Grafikon tačke preloma

Važnost tačke rentabilnosti u planiranju preduzeća teško je precijeniti, jer njeno povećanje može značiti poteškoće u ostvarivanju profita. Važno je napomenuti da će se vrijednost parametra promijeniti ne samo zbog povećanja troškova ili cijena proizvoda, već iu slučaju proširenja proizvodnje. Da bi se detaljnije sagledao odnos između troškova i obima proizvodnje, potrebno je nacrtati grafik tačke rentabilnosti. Aktivno se koristi u modernoj ekonomiji.

Da biste razumjeli kako sami izgraditi grafikon tačke rentabilnosti, prvo biste trebali pokušati ući u teoriju i shvatiti koji faktori utječu na ovu vrijednost.

Apscisa treba da prikazuje broj prodatih artikala. Prihod kompanije prikazan je duž ordinate. Zatim, trebali biste prikazati grafikone varijabilnih i fiksnih troškova. Visina fiksnih troškova se ne mijenja ovisno o broju prodaje i prodanih proizvoda, pa će njihov grafikon biti predstavljen linijom koja je paralelna s apscisnom osom. Zbir varijabilnih troškova proporcionalno zavisi od veličine prodaje, pa je ova vrsta troškova prikazana kao prava linija koja izlazi iz tačke 0 i raste sa povećanjem količine proizvodnje.

Na grafikonu tačke rentabilnosti morate prikazati ukupne troškove. Da biste to učinili, morate zbrojiti varijabilne i fiksne troškove. Stoga se na grafikonu tačke rentabilnosti prikazuju paralelno sa varijabilnim troškovima linijom. On, pak, nastaje tamo gdje su fiksni troškovi.

Poslednji korak u crtanju grafikona je da se prikaže linija prihoda poslovanja. Na grafikonu, tačka rentabilnosti je mjesto gdje prihod prelazi liniju ukupnih troškova. Ekonomsko značenje tačke rentabilnosti je prihod, u kojem je dobit nula ili je prihod u stanju da pokrije sve fiksne i varijabilne troškove kompanije.

Grafikon tačke preloma u Excelu

Danas se malo ljudi bavi izračunavanjem tačke rentabilnosti na kalkulatoru na profesionalnom nivou. Ovo se može uraditi u Excel-u. U njemu možete kreirati i grafikon.

Da biste to učinili, morate zapisati prihode i ukupne troškove za različite količine proizvodnje. Zatim treba izračunati željeni indikator. Da biste napravili grafikon, potrebno je odabrati sve gore navedene podatke, a zatim kreirati željeni grafikon (Insert / Charts / Graph). Radi jasnoće, bolje je koristiti grafikon sa markerima.

U svakom poslu važno je izračunati u kom trenutku će kompanija u potpunosti pokriti gubitke i početi donositi stvarne prihode. Za to se određuje takozvana tačka rentabilnosti.

U svakom poslu važno je izračunati u kom trenutku će kompanija u potpunosti pokriti gubitke i početi donositi stvarne prihode. Za to se određuje takozvana tačka rentabilnosti.

Tačka rentabilnosti pokazuje efikasnost svakog komercijalnog projekta, jer investitor mora znati kada će se projekat konačno isplatiti, koliki je nivo rizika za njegova ulaganja. On mora odlučiti hoće li investirati u projekat ili ne, a izračunavanje tačke rentabilnosti u ovom slučaju igra važnu ulogu.

Šta je tačka rentabilnosti i šta ona pokazuje

Isplativost ( tačka preloma – BEP) - obim prodaje pri kojem je profit poduzetnika nula. Dobit je razlika između prihoda (TR - ukupni prihod) i rashoda (TC - ukupni troškovi). Tačka rentabilnosti mjeri se u naturi ili u novcu.

Ovaj indikator pomaže da se odredi koliko proizvoda mora biti prodato (izvršeni rad, pružene usluge) da bi se radilo na nulu. Dakle, u tački rentabilnosti prihod pokriva troškove. Ako je tačka rentabilnosti prekoračena, kompanija ostvaruje dobit, ako tačka rentabilnosti nije dostignuta, kompanija ima gubitke.

BEP vrijednost preduzeća je važna u određivanju finansijske stabilnosti kompanije. Na primjer, ako vrijednost BEP-a raste, to može ukazivati na probleme vezane za ostvarivanje profita. Osim toga, BEP se mijenja sa rastom samog preduzeća, što je uzrokovano povećanjem prometa, uspostavljanjem prodajne mreže, promjenama cijena i drugim faktorima.

Općenito, izračunavanje tačke rentabilnosti preduzeća omogućava:

- utvrditi da li uložiti novac u projekat, s obzirom da će se isplatiti tek sljedećim obimom prodaje;

- identifikovati probleme u preduzeću koji su povezani sa promenama u BEP tokom vremena;

- izračunati vrijednost promjene obima prodaje i cijene proizvoda, odnosno koliko bi se trebao promijeniti obim prodaje/proizvodnje ako se promijeni cijena proizvoda i obrnuto;

- odrediti za koju vrijednost se prihod može smanjiti da ne bi bio na gubitku (ako je stvarni prihod veći od obračunatog).

Kako izračunati tačku rentabilnosti

Prije pronalaska točke rentabilnosti, prvo morate razumjeti koji su troškovi fiksni, a koji varijabilni, jer su oni obavezne komponente za obračun i važno ih je pravilno razdvojiti.

U trajne spadaju: odbici amortizacije, osnovne i dodatne plate administrativnog i rukovodećeg osoblja (sa odbicima), stanarina itd.

Varijable uključuju: osnovne i dodatne materijale, komponente, poluproizvode, gorivo i energiju za tehnološke potrebe, osnovne i dodatne plate osnovnih radnika (sa odbicima) itd.

Fiksni troškovi ne zavise od obima proizvodnje i prodaje i praktično se ne mijenjaju tokom vremena. Na promjenu fiksnih troškova mogu uticati sljedeći faktori: rast/pad kapaciteta (produktivnosti) preduzeća, otvaranje/zatvaranje proizvodne radionice, povećanje/smanjenje rente, inflacija (depresijacija novca) itd.

Varijabilni troškovi zavise od obima proizvodnje i mijenjaju se zajedno sa promjenom volumena. Shodno tome, što je veći obim proizvodnje i prodaje, veći je i zbir varijabilnih troškova. Bitan! Varijabilni jedinični troškovi se ne mijenjaju s obimom proizvodnje! Varijabilni jedinični troškovi su nominalno fiksni.

Formula za izračun

Postoje dvije formule za izračunavanje tačke rentabilnosti - u naturi i u vrijednosti.

- Fiksni troškovi po količini (FC– fiksni trošak);

- Jedinična cijena proizvoda (usluge, rada) (P– cijena);

- Varijabilni trošak po jedinici proizvodnje (AVC - prosječni varijabilni trošak).

BEP = FC / (P-AVC)

U ovom slučaju, na osnovu rezultata kalkulacije dobiće se kritični fizički obim prodaje.

- Fiksni troškovi (FC - fiksni troškovi);

- Prihod (prihod) (TR - ukupni prihod) ili cijena (P - cijena);

- Varijabilni trošak po količini (VC - varijabilni trošak) ili varijabilni trošak po jedinici proizvodnje (AVC - prosječni varijabilni trošak).

Prvo morate izračunati omjer graničnog prihoda (udio graničnog prihoda u prihodu), jer ovaj indikator se koristi za izračunavanje tačke rentabilnosti u monetarnom smislu i profitne marže. Marginalni prihod (MR - marginalrevenue) nalazi se kao razlika između prihoda i varijabilnih troškova.

Pošto je jedinični prihod cijena (P = TR / Q, gdje je Q obim prodaje), granični prihod možete izračunati kao razliku između cijene i varijabilnih troškova po jedinici.

Koeficijent profitne marže se izračunava pomoću sljedeće formule:

ili (ako je MR zasnovan na cijeni):

Obje gore navedene formule za izračunavanje omjera profitne marže će dovesti do istog rezultata.

Tačka rentabilnosti u monetarnom smislu (ovaj indikator se također naziva "prag profitabilnosti") izračunava se pomoću sljedeće formule:

BEP = FC / K MR

U ovom slučaju, prema rezultatima izračuna, dobit će se kritičan iznos prihoda, pri kojem će dobit biti jednaka nuli.

Radi jasnoće, potrebno je razmotriti konkretne primjere izračunavanja tačke rentabilnosti za različite tipove organizacija.

Primjer izračunavanja točke rentabilnosti za trgovinu

U prvom primjeru, izračunajmo tačku rentabilnosti za komercijalno preduzeće - prodavnicu odjeće. Specifičnost preduzeća je takva da je nepraktično izračunati tačku rentabilnosti u naturi, budući da je asortiman robe širok, cijene su različite za različite grupe proizvoda.

Preporučljivo je izračunati tačku rentabilnosti u novčanom smislu. Fiksni troškovi vezani za rad trgovine uključuju:

- za iznajmljivanje;

- plaće prodajnih savjetnika;

- odbici od zarada (premije osiguranja - 30% od ukupnog iznosa zarada);

- za komunalije;

- za oglašavanje.

U tabeli su prikazani iznosi fiksnih i varijabilnih troškova.

U ovom slučaju, uzet ćemo iznos fiksnih troškova jednak 300.000 rubalja. Prihod je jednak 2.400.000 rubalja. Zbir varijabilnih troškova, koji uključuju nabavne cijene stvari, iznosit će 600.000 rubalja. Marginalni prihod je jednak: MR = 2.400.000-600.000 = 1.800.000 rubalja

Odnos marže prihoda je: K MR = 1.800.000 / 2.400.000 = 0,75

Tačka rentabilnosti će biti: BEP = 300.000 / 0.75 = 400.000 rubalja

Dakle, prodavnica treba da proda odeću u vrednosti od 400.000 rubalja da bi ostvarila nultu zaradu. Sva prodaja iznad 400.000 rubalja bit će profitabilna. Prodavnica takođe ima finansijsku snagu od 1.800.000 rubalja. Marža finansijske snage pokazuje koliko trgovina može smanjiti prihod i ne otići u zonu gubitka.

Primjer izračunavanja tačke rentabilnosti za preduzeće

U drugom primeru ćemo izračunati tačku rentabilnosti za preduzeće. Mala i srednja industrijska preduzeća često proizvode homogene proizvode po približno istim cijenama (ovaj pristup smanjuje troškove).

| Trajno | rublja | Varijable po jedinici proizvodnje | Jedinična cijena, rub | Obim proizvodnje, kom. | rublja |

| opšti troškovi postrojenja | 80 000 | materijalni troškovi (za cijeli obim proizvodnje) | 150 | 1000 | 150 000 |

| amortizacije | 100 000 | troškovi za poluproizvode (za ukupan obim proizvodnje) | 90 | 1000 | 90 000 |

| plata AUP | 100 000 | osnovne plate radnika | 60 | 1000 | 60 000 |

| komunalnih troškova | 20 000 | odbici od zarada (premije osiguranja - 30% od ukupnog iznosa zarada) | 20 | 1000 | 20 000 |

| Ukupno | 300 000 | 320 | 320 000 |

Tačka rentabilnosti će biti:

BEP = 300000 / (400-320) = 3750 kom.

Dakle, preduzeće treba da proizvede 3.750 komada da bi radilo na nulu. Prekoračenje ovog obima proizvodnje i prodaje rezultiraće profitom.

Mnogi ljudi tvrde da je korisno provesti anketu među predstavnicima ciljne grupe prije nego što se nastavi.

Mnogi ljudi tvrde da je korisno provesti anketu među predstavnicima ciljne grupe prije nego što se nastavi.

- kompanija ostavlja istu cijenu uz povećanje prodaje, iako u stvarnom životu, posebno u dužem vremenskom periodu, ova pretpostavka nije u potpunosti validna;

- troškovi takođe ostaju isti. U stvari, kako se obim prodaje povećava, oni se obično mijenjaju, posebno pri punim kapacitetima, gdje počinje djelovati takozvani zakon povećanja troškova i troškovi počinju eksponencijalno rasti;

- TB podrazumijeva potpunu prodaju robe, odnosno da nema ostataka neprodate robe;

- TB vrijednost se izračunava za jednu vrstu proizvoda, stoga, kada se izračunava indikator sa više različitih vrsta robe, struktura vrsta robe mora ostati konstantna.

Grafikon tačke preloma

Radi jasnoće, pokazat ćemo kako izračunati tačku rentabilnosti (primjer na grafikonu). Morate povući liniju prihoda, zatim liniju varijabilnih troškova (kosa linija) i fiksnih troškova (prava linija). Horizontalna osa je obim prodaje/proizvodnje, a vertikalna os je trošak i prihod u novčanom smislu.

Zatim sabirate varijabilne i fiksne troškove da biste dobili liniju bruto troškova. Tačka rentabilnosti na grafikonu je na preseku linije prihoda sa linijom bruto troškova. Na našem grafikonu ova tačka iznosi 40% obima prodaje.

Prihod u TB je prag ili kritični prihod, a obim prodaje je, respektivno, prag ili kritični obim prodaje.

Možete samostalno izračunati tačku rentabilnosti (formule i grafikoni) u Excelu preuzimanjem datoteke (16 kB).

zaključci

Općenito, tačka rentabilnosti je izuzetno važan pokazatelj pri planiranju proizvodnje i obima prodaje. Ovaj indikator vam također omogućava da shvatite omjer troškova i prihoda i donesete odluke o promjenama cijena roba (radova, usluga).

Ovaj indikator je neophodan u svakom poslu i pri ocjenjivanju investicionog projekta za donošenje odluka na strateškom nivou.

Video da biste privukli investitora, morate prikazati BEP izračun: