Ցանկացած բիզնեսի գլխավոր խնդիրը փող աշխատելն է։ Հետևաբար, նախքան նոր բիզնես սկսելը, ձեռնարկատերը պետք է լրացնի ճիշտըընդմիջման կետի հաշվարկ ... Այս կետը ցույց է տալիս, թե բիզնեսը երբ է ծածկելու բոլոր տեսակի վնասները՝ վերջապես սկսելով իրական շահույթ բերել։ Ըստ էության, սա ձեռնարկության արդյունավետության սովորական հաշվարկ է։ Այս կետի ճիշտ տեղակայումը գործարարներին և ներդրողներին ցույց կտա, թե որքանով է շահավետ նախագծով զբաղվելը, ինչ ռիսկեր կան և երբ ներդրումները արդյունք կտան։ Այս տվյալների հիման վրա վերջնական որոշումը կկայացվի։

Ո՞րն է անկման կետը

Ընդմիջման կետն է մատուցված ծառայությունների կամ վաճառքի ծավալը, որի դեպքում շահույթը հավասար է զրոյի: Անգլերենում այս հայեցակարգը հնչում է որպես Break evenpoint, կամ պարզապես BEP կարճ: Տնտեսագիտության դասընթացից մենք գիտենք, որ շահույթը տարբերությունն է TotalRevenu-ի (եկամտի) և TotalCost-ի (ծախսերի) միջև: BEP-ը սովորաբար չափվում է դրամական կամ ֆիզիկական առումով: Հաշվարկելով այս ցուցանիշը՝ դուք կկարողանաք հասկանալ, թե քանի ծառայություններ կամ ապրանքներ պետք է վաճառեք՝ փչացնելու համար: Եթե վաճառքներն ավելի ցածր են, ապա դուք կաշխատեք կարմիրով, իսկ ավելի բարձր՝ շահույթ կստանաք:

Տուբերկուլյոզը ձեռնարկության համար կարևոր ցուցանիշ է։ Ըստ այդմ՝ կարելի է որոշել, թե որքան արդյունավետ է աշխատում ընկերությունը, արդյոք կայուն է շուկայում և ծախսում է գումար։ Եթե BEP ցուցանիշը բարձրանում է, ապա պետք է ուշադրություն դարձնել ծախսերի օպտիմալացմանը (ընկերության կառուցվածքում փոփոխությունների բացակայության դեպքում): Անմիջական կետը կարող է փոխվել ընդլայնման կամ կրճատման, գների փոփոխության, նոր առևտրային կապերի բացման և այլնի հետ միասին: Բայց, ինչպես դա կարող է լինել, BEP-ը բիզնեսի հիմնական ցուցանիշներից մեկն է. դրա շնորհիվ է աշխատանքի հեռանկարները: և ներդրումները որոշվում են։

Իմանալով տուբերկուլյոզը, կարող եք ինքներդ որոշել.

- Արդյո՞ք իմաստ ունի ներդրումներ կատարել ընկերությունում, և արդյո՞ք այն իսկապես ի վիճակի է վաճառել այդքան ապրանք, որպեսզի զրոյի հասնի:

- Որոշեք աշխատանքի արդյունավետությունը որոշ ժամանակ անց (իդեալականում, տուբերկուլյոզը պետք է մնա նույնը, ինչ եղել է):

- Որոշեք արտադրության արժեքը. Կարող է իմաստ ունենալ փոխել արտադրված ապրանքների քանակը, երբ արտադրությունը նվազում է և հակառակը:

- Ներգրավեք արտաքին ներդրողին՝ ցույց տալով նրանց արդյունավետ բիզնես պլաններ՝ հիմնված շուկայի հետազոտության և BEP չափումների վրա:

Ինչպես հաշվարկել

Այսպիսով, մենք պարզեցինք տուբերկուլյոզի հայեցակարգը: Հիմա եկեք նայենք,ինչպես հաշվարկել ընդմիջման կետը ... Դա անելու համար դուք պետք է վերլուծեք ձեր ձեռնարկությունը: Որոշեք, թե որ ծախսերն են ֆիքսված (վարձավճար, կոմունալ ծառայություններ, աշխատավարձեր, հարկեր, սարքավորումների մաշվածություն) և որոնք են փոփոխականներ (հումք, բոնուսներ, ընդլայնում, անսպասելի գնումներ, բաղադրիչներ):

Նշում:ֆիքսված ծախսեր - արժեքը իրականում հաստատուն է: Դուք ոչ մի կերպ չեք կարող հրաժարվել դրանցից, թեև կարող եք ուշացնել վճարումները (օրինակ՝ համաձայնել վարձավճարը փոխանցել)։

Ֆիքսված ծախսերը փոխվում են միայն այն ժամանակ, երբ ինչ-որ գլոբալ բան է լինում՝ բացում ես նոր արտադրամաս, վարձավճարդ բարձրանում է, հարկային կամ աշխատանքային օրենսդրությունը փոխվում է, փողի լուրջ արժեզրկում (գնաճ):

Ընդմիջման կետի ճիշտ հաշվարկը թույլ կտա ձեռնարկության մանրամասն վերլուծություն կատարել

Փոփոխական ծախսերը հիմնականում ուղղակիորեն կապված են արտադրության և վաճառքի ծավալների հետ: Նրանք փոխվում են շուկայի հետ: Օրինակ, պատվեր է եկել, որը 50%-ով համընկնում է ձեր սովորական արտադրության ծավալի հետ. դուք պետք է ավելի շատ հումք գնեք, մեքենաները և մարդիկ կաշխատեն 2 հերթափոխով, այնպես որ դուք ստիպված կլինեք ավելի շատ վճարել կոմունալ ծառայությունների համար և վճարել բոնուսներ:

Պետք է նկատի ունենալ, որ փոփոխական ծախսերը մնում են նույն տեղում, երբ փոխվում է արտադրության ծավալը, այսինքն՝ դրանք համարվում են պայմանականորեն հաստատուն, ևանկման կետը ցույց է տալիս որքան արագ եք գնում զրոյի:

Հաշվարկի սկզբունքը

Կետը կարելի է գտնել երկու տարբեր ձևերով.

- Արժեքային առումով.

- Բնական արտահայտությամբ.

Եկեք պարզենք, թե ինչպես ճիշտ հաշվարկել տուբերկուլյոզը երկրորդ մեթոդի համաձայն, քանի որ այն ավելի տարածված է: Դա անելու համար դուք պետք է սահմանեք մի քանի չափումներ.

- FC-ն ֆիքսված ծախսերի գումարն է.

- P-ն ծառայության կամ արտադրանքի մեկ միավորի արժեքն է.

- ՀՎՀ-ն փոփոխական ծախսերի չափն է:

Տվյալները հասանելի լինելուց հետո դուք հեշտությամբ կարող եք հաշվարկել ձեր BEP միավորը՝ օգտագործելով BEP = FC / (P-AVC) բանաձևը:

Մենք ձեզ կպատմենք ձեռնարկության անկման կետի, դրա հաշվարկման բանաձևի և ալգորիթմի մասին վերլուծական և գրաֆիկական տեսքով:

Ձեռնարկության ընդմիջման կետ(անգլ. CVP-point) ցույց է տալիս, թե ինչպիսին պետք է լինի ապրանքների և ծառայությունների արտադրության ծավալը, ինչպես նաև դրանց վաճառքը՝ բոլոր ծախսերն ու ծախսերը ծածկելու համար։ Անմիջական կետը կարող է արտահայտվել արտադրված արտադրանքի քանակով, դրամական արտահայտությամբ կամ ապագա շահույթի հնարավոր չափով:

Միջին կետի ցուցանիշի հետևում, ինչպես ցանկացած ֆինանսական ցուցանիշ, պետք է տեսնել տնտեսական իմաստը։ Այսպիսով, ընդմիջման կետը ծառայում է որպես ցուցիչ, որը ցույց է տալիս, թե ապրանքների/ծառայությունների արտադրության որ չափն է կարևոր ձեռնարկության համար, որի դեպքում շահույթն ու վնասը հավասար են զրոյի: Ընդմիջման կետը օգտագործվում է ձեռնարկության ֆինանսական վիճակը վերլուծելու համար, որքան մեծ է արտադրության և վաճառքի ծավալը այս կրիտիկական կետից բարձր, այնքան ավելի լավ է նրա վճարունակությունը և ֆինանսական ուժը:

Ձեռնարկության ընդմիջման կետի հաշվարկման մոդելը

Ընդմիջման կետը հաշվարկելիս ձեռնարկությունները օգտագործում են հետևյալ ենթադրությունները և իրականության պարզեցումները.

- Արդյունքը և ծախսերը ունեն գծային հարաբերություններ (ունեն փոփոխության գծային միտում);

- Փոփոխական ծախսերը և արտադրանքի գները հաստատուն են դիտարկվող ապագա ժամանակաշրջանի ընթացքում.

- Արտադրական հզորությունը մշտական է, արտադրանքի կառուցվածքը չի փոխվում.

- Պատրաստի ապրանքների պաշարները աննշան են և չեն կարողանա խեղաթյուրել ձեռնարկության անկման կետի գնահատումը: Այլ կերպ ասած, արտադրության չափը հավասար է վաճառքի ծավալին.

- Փոփոխական ծախսերը կարող են կանխատեսվել և ճշգրիտ գնահատվել ապագա ժամանակաշրջանում.

Ինչպես տեսնում ենք, վերցված են անկման կետը գնահատելու իդեալական պայմանները՝ կայուն շուկա, արտադրական և կազմակերպչական պայմաններ։ Իրականում արտադրության արտադրանքի, վաճառքի և ծախսերի վրա ազդում են բազմաթիվ արտաքին գործոններ, որոնք դժվար է կանխատեսել պլանավորման ժամանակաշրջանում: Այնուամենայնիվ, հաշվի առեք ձեռնարկության անկման կետը հաշվարկելու իդեալական մոդելը:

Անմիջական կետի հաշվարկման փուլերն ըստ Ա.Դ. Շերեմետ

Ներքին տնտեսագետ Ա.Դ. Շերեմետը առանձնացրել է ձեռնարկության անկման կետը որոշելու հիմնական 3 փուլերը:

- Վերլուծության համար անհրաժեշտ տեղեկատվության հավաքում: Արտադրության ծավալի, արտադրանքի վաճառքի, շահույթի և վնասի մակարդակի գնահատում.

- Փոփոխական և ֆիքսված ծախսերի չափի հաշվարկ, սահմանաչափի և անվտանգության գոտու որոշում:

- Ձեռնարկության ֆինանսական կայունությունն ապահովելու համար վաճառքի/արտադրության անհրաժեշտ մակարդակի գնահատում:

Ձեռնարկության խնդիրն է որոշել իր ֆինանսական կայունության ստորին սահմանը և ստեղծել անվտանգության գոտին մեծացնելու հնարավորություններ։

Կոտրել նույնիսկ. 2 հաշվարկման բանաձևեր

Ստորև բերված են ձեռնարկության անկման կետի հաշվարկման բանաձևերը: Որպես կանոն, օգտագործվում է ընդմիջման կետ, որն արտահայտվում է արտադրության ծավալով և ստացված եկամտի դրամական համարժեքով։

Ձեռնարկության անկման կետը դրամական արտահայտությամբ հաշվարկելու բանաձևը

Հարկ է նշել, որ փոփոխական ծախսերը հաշվարկվում են ոչ թե ընդհանուր, այլ արտադրանքի միավորի համար:

Ձեռնարկության ընդմիջման կետը ֆիզիկական առումով հաշվարկելու բանաձևը

Excel-ում ընդմիջման կետի հաշվարկման օրինակ

Հաստատուն ծախսեր (ՖԱ)Ծախսեր են, որոնք կախված չեն արտադրությունից։ Օրինակ՝ դա կարող է լինել տարածքների վարձակալություն, վարձակալության վճարումներ, հարկեր, վարչական անձնակազմի աշխատավարձեր և այլն։

Փոփոխական ծախսեր (ՀՎՀ)- դրանք ծախսեր են, որոնք տարբերվում են՝ կախված արտադրության ծավալից։ Փոփոխական ծախսերը ներառում են՝ հումքի և մատակարարումների, էներգիայի, վառելիքի, աշխատողների աշխատավարձի և այլնի ծախսերը:

Միավոր գինը (MR)- ներկայացնում է թողարկված ապրանքի վաճառքի գինը.

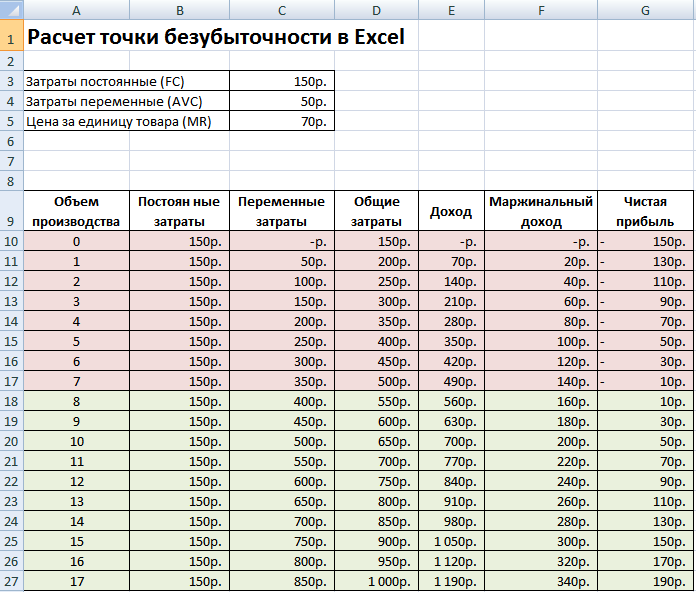

Լրացնենք հիմնական ցուցանիշները Excel-ում։ Ֆիքսված ծախսերը 150 ռուբլի են, փոփոխական ծախսերը՝ 50 ռուբլի։ իսկ վաճառքի գինը՝ 70 ռուբլի։ արտադրության միավորի համար։

Կոտրել նույնիսկ. Հիմնական կարգավորումներ

Հաջորդ քայլում մենք կհաշվարկենք, թե ինչպես կփոխվի զուտ շահույթի չափը՝ կախված արտադրությունից, և կորոշենք, թե ապրանքների վաճառքի որ ծավալում կգա անկման կետը: Եկեք ստեղծենք աղյուսակ հետևյալ սյունակներով.

Սյունակի ֆիքսված ծախսեր= C3

Փոփոխական ծախսեր= A10 * $ C $ 4

Ընդհանուր ծախսեր = Փոփոխական + ֆիքսված ծախսեր= B10 + C10

Եկամուտ= A10 * $ C $ 5

Սահմանային եկամուտ = Եկամուտ- Փոփոխական ծախսեր = E10-C10

Զուտ շահույթը= E10-C10-B10

Ինչպես տեսնում ենք, 8-րդ արտադրությունից սկսած զուտ շահույթը դարձավ դրական, իսկ 7-րդում այն դեռ բացասական էր։ Ընդմիջման կետը հավասար է 8 հատ արտադրության ծավալին: իսկ վաճառքից եկամուտը՝ 560 ռուբլի։

|

★ (Sharpe, Sortino, Trainor, Kalmar, Modilyanka beta, VaR գործակիցների հաշվարկ) + ընթացքի շարժման կանխատեսում |

Ավելի հստակության համար ներկայացնում ենք ընկերության զուտ շահույթի փոփոխությունների գրաֆիկը՝ կախված արտադրանքի արտադրության/վաճառքի ծավալից:

Կարող եք հաշվարկել և համեմատել այլ հաշվարկված ցուցանիշներ, որոնք ներկայացված են ստորև նկարում։ Եթե ձեռնարկությունում արտադրության/վաճառքի մակարդակը տվյալ պահին համապատասխանում է 17 հատ: ամսական անվտանգության սահմանը 190 ռուբլի է:

Ընդմիջման կետ և դրա օգտագործման պրակտիկա

Ընդմիջման կետի վերլուծությունը օգտագործվում է տարբեր նպատակների համար: Դիտարկենք այս ցուցանիշի օգտագործման որոշ ուղղություններ և նպատակներ: Ստորև բերված աղյուսակը ցույց է տալիս տնտեսական պրակտիկայում սահմանաչափի հնարավոր կիրառման նպատակները:

| Օգտատերեր | Օգտագործման նպատակը |

|

Ներքին օգտագործողներ |

|

| Մշակում / վաճառքի տնօրեն | Ապրանքի միավորի օպտիմալ գնի հաշվարկ, ծախսերի մակարդակի հաշվարկ, երբ ընկերությունը դեռ կարող է մրցունակ լինել։ Վաճառքի պլանի հաշվարկ և կազմում |

| Սեփականատերեր / Բաժնետերեր | Արտադրության ծավալի որոշում, որով ձեռնարկությունը կդառնա շահութաբեր |

| Ֆինանսական վերլուծաբան | Ձեռնարկության ֆինանսական վիճակի և դրա վճարունակության մակարդակի վերլուծություն: Որքան հեռու է ձեռնարկությունը անկման կետից, այնքան բարձր է նրա ֆինանսական հուսալիության շեմը |

| Արտադրության տնօրեն | Ձեռնարկությունում արտադրության նվազագույն պահանջվող ծավալի որոշում |

|

Արտաքին օգտագործողներ |

|

| Վարկատուներ | Ձեռնարկության ֆինանսական հուսալիության և վճարունակության մակարդակի գնահատում |

| Ներդրողներ | Ձեռնարկությունների զարգացման արդյունավետության գնահատում |

| Պետություն | Ձեռնարկության կայուն զարգացման գնահատում |

Անմիջական կետի մոդելի օգտագործումը օգտագործվում է կառավարման որոշումների մեջ և թույլ է տալիս տալ ձեռնարկության ֆինանսական վիճակի ընդհանուր նկարագրությունը, գնահատել կրիտիկական արտադրության և վաճառքի մակարդակը՝ մշակելու մի շարք միջոցառումներ ֆինանսական հզորությունը բարձրացնելու համար:

Անմիջական կետի մոդելի առավելություններն ու թերությունները

Դիտարկենք անկման կետի մոդելի հիմնական առավելություններն ու թերությունները:

Այս մոդելի առավելությունները կայանում են արտադրության և վաճառքի պահանջվող մակարդակի վերլուծության և գնահատման պարզության մեջ, երբ հասնում է նվազագույն կրիտիկական մակարդակին: Մոդելի թերությունները կայանում են այս մոդելի կառուցման պայմանների և սահմանափակումների մեջ:

- Արտադրության և իրացման ծավալների փոփոխությունների գծայինությունը. Սա հաշվի չի առնում իրական կյանքում տարածված տարբեր ցատկերն ու կտրուկ փոփոխությունները: Գծայինության վրա մեծ ազդեցություն ունեն արտադրության սեզոնայնությունը, տարածաշրջանում պահանջարկի փոփոխությունը և շուկայում նոր մրցակիցների ի հայտ գալը: Այս ամենը փոխում է պահանջարկը ապագայում։ Նոր տեխնոլոգիաները մեծ ազդեցություն են թողնում արտադրության վրա, դա էլ է որոշում վաճառքի ծավալը։

- Ընդմիջման կետի մոդելը լավ կիրառելի է ցածր մրցակցությամբ և արտադրված արտադրանքի նկատմամբ սպառողների մեծ պահանջարկ ունեցող շուկաներում: Շուկաների գլոբալացումը ստեղծում է ազգային արտադրանքի ավելի անկայուն պահանջարկ:

- Արտադրության ընթացքում հումքի արժեքը կարող է տարբեր լինել և բավականին զգալիորեն:

- Վաճառքի ծավալի վրա ազդում են բազմաթիվ գործոններ՝ արտադրանքի որակը, դիլերային ցանցի չափը, սեզոնայնությունը, շուկայավարումը և այլն:

- Վատ է օգտագործվում անկայուն վաճառքով փոքր բիզնեսի համար:

Ամփոփում

Ընդմիջման կետի մոդելը թույլ է տալիս որոշել ձեռնարկության համար ապրանքների վաճառքի և արտադրության նվազագույն ընդունելի սահմանը: Այս մոդելը կարող է լավ օգտագործվել վաճառքի կայուն շուկա ունեցող խոշոր ձեռնարկությունների համար: Ընդմիջման կետի հաշվարկը թույլ է տալիս որոշել անվտանգության գոտին՝ ձեռնարկության հեռավորությունը կրիտիկական մակարդակից, որում շահույթը զրոյական է:

Ցանկացած ձեռնարկության գործունեության հիմնական տնտեսական և ֆինանսական հաշվարկներից մեկը դրա անկման կետի որոշումն է: Այս ցուցանիշը ցույց է տալիս, թե արտադրության որ ծավալով կազմակերպության գործունեությունը շահութաբեր կլինի և վնասներ չի կրի։ Excel-ը օգտվողներին տրամադրում է գործիքներ, որոնք մեծապես նպաստում են այս ցուցանիշի որոշմանը և արդյունքը գրաֆիկորեն ցուցադրելուն: Եկեք պարզենք, թե ինչպես օգտագործել դրանք, երբ գտնում ենք ընդմիջման կետը կոնկրետ օրինակով:

Ընդմիջման կետի էությունը կայանում է նրանում, որ գտնենք արտադրության ծավալի արժեքը, որի դեպքում շահույթի (վնասի) չափը հավասար կլինի զրոյի: Այսինքն՝ արտադրության ծավալների մեծացմամբ ձեռնարկությունը կսկսի ցույց տալ իր գործունեության եկամտաբերությունը, իսկ նվազմամբ՝ կդառնա ոչ եկամտաբեր։

Ընդմիջման կետը հաշվարկելիս պետք է հասկանալ, որ ձեռնարկության բոլոր ծախսերը պայմանականորեն կարելի է բաժանել ֆիքսված և փոփոխականի: Առաջին խումբը կախված չէ արտադրության ծավալից և անփոփոխ է։ Սա կարող է ներառել վարչական անձնակազմի աշխատավարձերի չափը, տարածքների վարձակալության արժեքը, հիմնական միջոցների մաշվածությունը և այլն: Բայց փոփոխական ծախսերը ուղղակիորեն կախված են արտադրված արտադրանքի ծավալից: Սա, առաջին հերթին, պետք է ներառի հումքի և էներգակիրների ձեռքբերման ծախսերը, հետևաբար, այս տեսակի ինքնարժեքը սովորաբար նշվում է արտադրված արտադրանքի միավորի համար:

Հենց ֆիքսված և փոփոխական ծախսերի հարաբերակցության հետ է կապված անկման կետի հայեցակարգը: Մինչև արտադրության որոշակի ծավալի հասնելը, ֆիքսված ծախսերը զգալի քանակություն են կազմում արտադրության ընդհանուր արժեքում, բայց ծավալի աճով դրանց մասնաբաժինը նվազում է, և, հետևաբար, արտադրված ապրանքի մեկ միավորի արժեքը նվազում է: Անմիջական կետի մակարդակում արտադրության ծախսերը և ապրանքների կամ ծառայությունների վաճառքից ստացված եկամուտները հավասար են: Արտադրության ծավալների հետագա աճով ձեռնարկությունը սկսում է շահույթ ստանալ։ Այդ իսկ պատճառով այդքան կարևոր է որոշել արտադրության ծավալները, որոնցում հասնում է անկման կետին:

Ընդմիջման կետի հաշվարկ

Մենք կհաշվարկենք այս ցուցանիշը Excel ծրագրի գործիքների միջոցով, ինչպես նաև կկառուցենք գրաֆիկ, որի վրա նշում ենք ընդմիջման կետը: Հաշվարկների համար մենք կօգտագործենք աղյուսակ, որում նշված են ձեռնարկության գործունեության հետևյալ նախնական տվյալները.

- Ֆիքսված ծախսեր;

- Փոփոխական միավոր ծախսեր;

- Միավորի վաճառքի գինը.

Այսպիսով, եկեք հաշվարկենք տվյալները՝ հիմնվելով ստորև բերված նկարի աղյուսակում նշված արժեքների վրա:

Ստեղծեք գրաֆիկ

Այն բանից հետո, երբ ստեղծվել է աղյուսակը, որում հաշվարկվում է ընդմիջման կետը, կարող եք ստեղծել գրաֆիկ, որտեղ այս օրինաչափությունը տեսողականորեն կցուցադրվի: Դա անելու համար մենք պետք է կառուցենք դիագրամ երկու տողերով, որոնք արտացոլում են ձեռնարկության ծախսերն ու եկամուտները: Ընդմիջման կետը կլինի այս երկու գծերի հատման կետում: Առանցք Xայս գծապատկերում կգտնվի արտադրանքի միավորների քանակը և առանցքը Յդրամական գումարներ:

- Գնացեք ներդիր «Ներդիր»... Սեղմեք պատկերակի վրա "Բիծ", որը տեղադրվում է գործիքի տուփի ժապավենի վրա «Դիագրամներ»... Մեր առջև բացվում է գծապատկերների մի քանի տեսակների ընտրություն: Մեր խնդիրը լուծելու համար տեսակը բավականին հարմար է Կետավոր հարթ կորերով և մարկերներով, այնպես որ մենք սեղմում ենք այս կետը ցանկում: Չնայած ցանկության դեպքում կարող եք օգտագործել որոշ այլ տեսակի դիագրամներ:

- Մեր առջև բացվում է գծապատկերի դատարկ տարածք: Այն պետք է լրացվի տվյալների հետ: Դա անելու համար աջ սեղմեք տարածքի վրա: Ակտիվացված ընտրացանկում ընտրեք դիրքը «Ընտրեք տվյալները…».

- Գործարկվում է տվյալների աղբյուրի ընտրության պատուհանը: Նրա ձախ կողմում բլոկ կա Լեգենդի տարրեր (տողեր)... Սեղմեք կոճակի վրա «Ավելացնել», որը գտնվում է նշված բլոկում։

- Մեր դիմաց բացվում է պատուհան, որը կոչվում է «Շարք փոխելը»... Դրանում պետք է նշենք տվյալների տեղադրման կոորդինատները, որոնց հիման վրա կկառուցվի գրաֆիկներից մեկը։ Նախ, եկեք կառուցենք գրաֆիկ, որը ցույց կտա ընդհանուր ծախսերը: Հետեւաբար, դաշտում «Տողի անունը»մուտքագրեք մուտքը ստեղնաշարից «Ընդհանուր ծախսեր».

Դաշտում «X արժեքներ»մենք նշում ենք սյունակում գտնվող տվյալների կոորդինատները «Ապրանքների քանակը»... Դա անելու համար կուրսորը տեղադրեք այս դաշտում, այնուհետև մկնիկի ձախ կոճակը պահելուց հետո ընտրեք թերթիկի աղյուսակի համապատասխան սյունակը։ Ինչպես տեսնում եք, նշված գործողություններից հետո դրա կոորդինատները կցուցադրվեն տողերի խմբագրման պատուհանում:

Հաջորդ դաշտում «Y արժեքներ»պետք է ցուցադրվի սյունակի հասցեն "Ընդհանուր արժեքը", որը պարունակում է մեզ անհրաժեշտ տվյալները: Գործում ենք վերը նշված ալգորիթմի համաձայն՝ կուրսորը դնում ենք դաշտում և մկնիկի ձախ կոճակը սեղմած ընտրում ենք մեզ անհրաժեշտ սյունակի բջիջները։ Տվյալները կցուցադրվեն դաշտում:

Նշված մանիպուլյացիաները կատարելուց հետո կտտացրեք կոճակին "ԼԱՎ"գտնվում է պատուհանի ներքևի մասում:

- Դրանից հետո այն ավտոմատ կերպով վերադառնում է տվյալների աղբյուրի ընտրության պատուհան: Դրանում անհրաժեշտ է նաև սեղմել կոճակը "ԼԱՎ".

- Ինչպես տեսնում եք, դրանից հետո թերթի վրա կցուցադրվի ձեռնարկության ընդհանուր ծախսերի գրաֆիկը:

- Այժմ մենք պետք է կառուցենք ձեռնարկության ընդհանուր եկամտի գիծը։ Այս նպատակների համար մենք աջ սեղմում ենք գծապատկերի այն տարածքի վրա, որի վրա արդեն տեղադրված է կազմակերպության ընդհանուր ծախսերի տողը: Համատեքստի ընտրացանկում ընտրեք դիրքը «Ընտրեք տվյալները…».

- Կրկին բացվում է տվյալների աղբյուր ընտրելու պատուհանը, որում կրկին պետք է սեղմել կոճակը «Ավելացնել».

- Բացվում է տողը փոխելու փոքրիկ պատուհան: Դաշտում «Տողի անունը»այս անգամ գրում ենք «Ընդհանուր եկամուտ».

Դաշտում «X արժեքներ»Սյունակի կոորդինատները պետք է մուտքագրվեն «Ապրանքների քանակը»... Մենք դա անում ենք այնպես, ինչպես հաշվի ենք առել ընդհանուր ծախսերի գիծը կառուցելիս:

Դաշտում «Y արժեքներ», նույն կերպ նշում ենք սյունակի կոորդինատները «Ընդհանուր եկամուտ».

Այս գործողությունները կատարելուց հետո սեղմեք կոճակը "ԼԱՎ".

- Փակեք տվյալների աղբյուրի ընտրության պատուհանը՝ սեղմելով կոճակը "ԼԱՎ".

- Դրանից հետո թերթի հարթության վրա կցուցադրվի ընդհանուր եկամտի գիծը: Դա ընդհանուր եկամտի և ընդհանուր ծախսերի գծերի հատման կետն է, որը կլինի ընդմիջման կետը:

Այսպիսով, մենք հասել ենք այս գրաֆիկի ստեղծման նպատակներին:

Ինչպես տեսնում եք, ընդմիջման կետը գտնելը հիմնված է արտադրանքի ծավալի արժեքի որոշման վրա, որի դեպքում ընդհանուր ծախսերը հավասար կլինեն ընդհանուր եկամտին: Գրաֆիկորեն դա արտացոլվում է ծախսերի և եկամուտների գծերի կառուցման և դրանց հատման կետը գտնելու մեջ, որը կլինի անկման կետը: Նման հաշվարկների իրականացումը հիմնարար է ցանկացած ձեռնարկության գործունեության կազմակերպման և պլանավորման համար:

Ցանկացած գործարար փորձում է որոշել, թե երբ իր ընկերությունը կդադարի վնասներ պատճառել և կսկսի վաստակել՝ աշխատելով դրանում ներդրված միջոցներից։ Ընդմիջման կետը լավ գործիք է նրանց համար, ովքեր ցանկանում են տեսնել ձեռնարկության եկամուտների և ծախսերի փոխհարաբերությունները: Ավելի լավ հասկանալու համար դուք կարող եք կառուցել ընդմիջման կետի գրաֆիկ, որը հստակ ցույց կտա եկամուտների, հաստատուն և փոփոխական ծախսերի աճի տեմպերը, ինչպես նաև տեսնել, թե կոնկրետ որ ժամանակահատվածում դրամական հոսքերը դրական կդառնան:

Ընդմիջման կետի որոշում

Այս պարամետրը ցույց է տալիս, թե քանի ապրանք պետք է արտադրի ընկերությունը, որպեսզի ծածկի իր բոլոր ծախսերը որոշակի գնով, մինչդեռ ձեռնարկատիրական շահույթը պետք է լինի զրո:

Եթե ընկերությունն ավելի շատ ապրանք վաճառի, ուրեմն շահույթ կունենա։ Այն դեպքում, երբ վաճառվող ապրանքների քանակը նվազման կետից ցածր է, ձեռնարկատերն աշխատում է վնասով։

Պարամետրի բնական արտահայտություն

Հաշվարկը կարող է կատարվել երկու եղանակով՝ դրամական և բնաիրային։ Այս ցուցանիշը դրամական արտահայտությամբ ունի երկրորդ անվանումը` շահութաբերության շեմը` ձեռնարկության ընդհանուր եկամուտը, որը ծածկում է ընդհանուր ծախսերը: Այն հաճախ օգտագործվում է ընտանեկան ֆերմերային ձեռնարկությունների արդյունավետությունը չափելու համար: Նաև շահութաբերության շեմի շնորհիվ հնարավոր է հաշվարկել այն նվազագույն գինը, որով բոլոր ծախսերն ամբողջությամբ կփակվեն։

Ընկերության կողմից արտադրված ապրանքների քանակը որոշելու համար պետք է օգտագործել ընդհանուր և փոփոխական ծախսերի, ինչպես նաև գների ցուցիչներ: Եթե դուք գծագրեք ընդմիջման կետը, ապա գինը կարող է բաց թողնել և փոխարինել եկամուտով:

Պատկերացրեք, որ ընդհանուր ֆիքսված արժեքը Hypost-ն է. փոփոխականներ 1 միավորի համար ապրանքներ - IP; արժեքը 1 միավոր -Ցեդ. Այնուհետև բանաձևը կունենա հետևյալ տեսքը՝ Hypost / (Tsed-Ip):

Արտադրության միավորի համար փոփոխական ծախսերի և գնի միջև տարբերությունը կոչվում է արտադրանքի միավորի սահմանային եկամուտ:

Շահութաբերության շեմը

Շահութաբերության շեմի հաշվարկը ֆիզիկական առումով ավելի բարդ է, քան անկման կետը: Այս ցուցանիշը հաշվարկելու համար պետք է հաշվի առնել ֆիքսված ծախսերը (TFC), եկամուտը (R) և ընդհանուր փոփոխական ծախսերը (TVC): Եկամտի և փոփոխական ծախսերի միջև տարբերությունը սահմանային եկամուտն է (MR):

Օգտագործելով այս ցուցանիշները, անհրաժեշտ է որոշել սահմանային եկամտի հարաբերակցությունը (KMR) - սահմանային եկամտի հարաբերակցությունը հասույթին: Շահութաբերության շեմը ընդհանուր ծախսերի հարաբերակցությունն է սահմանային եկամտի հարաբերակցությանը՝ TFC/KMR: Որոշ դեպքերում ավելի հարմար է խուսափել այս գործակիցը հաշվարկելուց։ Այնուհետև բանաձևը կարող է ներկայացվել հետևյալ կերպ. TFC * P / MR:

Ընդմիջման կետի աղյուսակ

Հազիվ թե կարելի է գերագնահատել ֆիրմաների պլանավորման մեջ ընդմիջման կետի կարևորությունը, քանի որ դրա աճը կարող է նշանակել շահույթ ստանալու դժվարություններ: Կարևոր է նշել, որ պարամետրի արժեքը կփոխվի ոչ միայն ապրանքների ծախսերի կամ գների աճի, այլև արտադրության ընդլայնման դեպքում: Ծախսերի և արտադրության ծավալների միջև կապը ավելի մանրամասն տեսնելու համար անհրաժեշտ է գծագրել ընդմիջման կետի գրաֆիկ: Այն ակտիվորեն կիրառվում է ժամանակակից տնտեսության մեջ։

Հասկանալու համար, թե ինչպես կարելի է ինքնուրույն կառուցել ընդմիջման կետի աղյուսակը, նախ պետք է փորձեք խորանալ տեսության մեջ և հասկանալ, թե ինչ գործոններ են ազդում այս արժեքի վրա:

Աբսցիսայում պետք է ցուցադրվի վաճառված ապրանքների քանակը: Ընկերության եկամուտը ցուցադրվում է օրդինատի երկայնքով: Հաջորդը, դուք պետք է պատկերեք փոփոխական և ֆիքսված ծախսերի գրաֆիկները: Հաստատուն ծախսերի չափը չի փոխվում՝ կախված վաճառքի և վաճառված ապրանքների քանակից, ուստի դրանց գրաֆիկը կներկայացվի աբսցիսայի առանցքին զուգահեռ գծով: Փոփոխական ծախսերի գումարը համամասնորեն կախված է վաճառքի չափից, հետևաբար, ծախսերի այս տեսակը ցուցադրվում է որպես ուղիղ գիծ, որը դուրս է գալիս 0 կետից և աճում է արտադրանքի քանակի աճով:

Անմիջական կետի գծապատկերում դուք պետք է արտացոլեք ընդհանուր ծախսերը: Դա անելու համար դուք պետք է գումարեք փոփոխական և ֆիքսված ծախսերը: Հետևաբար, գծապատկերում անկման կետերը ցուցադրվում են փոփոխական ծախսերին զուգահեռ գծով: Այն, իր հերթին, առաջանում է այնտեղ, որտեղ կան ֆիքսված ծախսեր:

Գրաֆիկի գծագրման վերջին քայլը բիզնեսի եկամտի գիծը ցույց տալն է: Գծապատկերում անկման կետն այն է, որտեղ եկամուտը հատում է ընդհանուր ծախսերի գիծը: Անմիջական կետի տնտեսական իմաստը հասույթն է, որի դեպքում շահույթը զրո է կամ հասույթը կարող է ծածկել ընկերության բոլոր ֆիքսված և փոփոխական ծախսերը:

Անմիջական կետի գծապատկեր Excel-ում

Մեր օրերում քչերն են զբաղված պրոֆեսիոնալ մակարդակով հաշվիչի վրա սահմանաչափը հաշվելով։ Դա կարելի է անել Excel-ում: Դրանում կարող եք նաև գրաֆիկ ստեղծել։

Դա անելու համար դուք պետք է գրեք եկամուտը և ընդհանուր ծախսերը արտադրության տարբեր ծավալների համար: Այնուհետև պետք է հաշվարկվի ցանկալի ցուցանիշը: Գրաֆիկ կառուցելու համար դուք պետք է ընտրեք վերը նշված բոլոր տվյալները, այնուհետև ստեղծեք ցանկալի աղյուսակը (Insert / Charts / Graph): Պարզության համար ավելի լավ է օգտագործել մարկերներով գծապատկեր:

Ցանկացած բիզնեսում կարեւոր է հաշվարկել, թե որ պահին ընկերությունն ամբողջությամբ կփակի վնասները և կսկսի իրական եկամուտ ստանալ։ Դրա համար որոշվում է այսպես կոչված ընդմիջման կետը:

Ցանկացած բիզնեսում կարեւոր է հաշվարկել, թե որ պահին ընկերությունն ամբողջությամբ կփակի վնասները և կսկսի իրական եկամուտ ստանալ։ Դրա համար որոշվում է այսպես կոչված ընդմիջման կետը:

Անմիջական կետը ցույց է տալիս ցանկացած առևտրային նախագծի արդյունավետությունը, քանի որ ներդրողը պետք է իմանա, թե երբ նախագիծը վերջապես կվճարի, որքան է ռիսկի մակարդակը իր ներդրումների համար: Նա պետք է որոշի՝ ներդնե՞լ նախագծում, թե՞ ոչ, իսկ անկման կետի հաշվարկն այս դեպքում կարևոր դեր է խաղում։

Ո՞րն է ընդմիջման կետը և ինչ է դա ցույց տալիս

Ընդմիջեք ( ընդմիջման կետ – BEP) - վաճառքի ծավալը, որի դեպքում ձեռնարկատիրոջ շահույթը զրո է: Շահույթը եկամտի (TR - ընդհանուր եկամուտ) և ծախսերի (TC - ընդհանուր ծախսերի) տարբերությունն է: Ընդմիջման կետը չափվում է բնեղենով կամ դրամական արտահայտությամբ:

Այս ցուցանիշը օգնում է որոշել, թե քանի ապրանք պետք է վաճառվի (կատարված աշխատանք, մատուցված ծառայություններ), որպեսզի աշխատի մինչև զրոյի: Այսպիսով, հատման կետում եկամուտը ծածկում է ծախսերը։ Անմիջական կետը գերազանցելու դեպքում ընկերությունը շահույթ է ստանում, եթե սահմանային կետը չի հասնում, ընկերությունը կրում է վնասներ:

Ձեռնարկության BEP արժեքը կարևոր է ընկերության ֆինանսական կայունությունը որոշելու համար: Օրինակ, եթե BEP-ը բարձրանում է, դա կարող է վկայել շահույթ ստանալու խնդրի մասին: Բացի այդ, BEP-ը փոխվում է հենց ձեռնարկության աճով, ինչը պայմանավորված է շրջանառության աճով, վաճառքի ցանցի ստեղծմամբ, գների փոփոխություններով և այլ գործոններով:

Ընդհանուր առմամբ, ձեռնարկության անկման կետի հաշվարկը հնարավորություն է տալիս.

- որոշել, թե արդյոք գումար ներդնե՞լ նախագծում, հաշվի առնելով, որ այն կվճարի միայն վաճառքի հաջորդ ծավալով.

- բացահայտել ձեռնարկությունում առկա խնդիրները՝ կապված ժամանակի ընթացքում BEP-ի փոփոխությունների հետ.

- հաշվարկել վաճառքի ծավալի և ապրանքի գնի փոփոխությունների արժեքը, այսինքն՝ որքան պետք է փոխվի վաճառքի/արտադրության ծավալը, եթե ապրանքի գինը փոխվի և հակառակը.

- որոշեք, թե ինչ արժեքով կարող է կրճատվել եկամուտը, որպեսզի վնաս չլինի (եթե փաստացի եկամուտը ավելի մեծ է, քան հաշվարկվածը):

Ինչպես հաշվարկել ընդմիջման կետը

Նախքան ընդմիջման կետ գտնելը, նախ պետք է հասկանալ, թե ծախսերից որոնք են ֆիքսված և որոնք են փոփոխական, քանի որ դրանք հաշվարկի համար պարտադիր բաղադրիչներ են, և կարևոր է դրանք ճիշտ տարանջատել:

Մշտականները ներառում են՝ ամորտիզացիոն պահումներ, վարչական և ղեկավար անձնակազմի հիմնական և լրացուցիչ աշխատավարձեր (պահումներով), վարձավճար և այլն։

Փոփոխականները ներառում են՝ հիմնական և լրացուցիչ նյութեր, բաղադրամասեր, կիսաֆաբրիկատներ, տեխնոլոգիական կարիքների համար վառելիք և էներգիա, հիմնական աշխատողների հիմնական և լրացուցիչ աշխատավարձերը (հանումներով) և այլն:

Ֆիքսված ծախսերը կախված չեն արտադրության և վաճառքի ծավալիցև գործնականում ժամանակի ընթացքում չեն փոխվում: Ֆիքսված ծախսերի փոփոխության վրա կարող են ազդել հետևյալ գործոնները՝ ձեռնարկության կարողությունների (արտադրողականության) աճ/անկում, արտադրական արտադրամասի բացում/փակում, վարձավճարի բարձրացում/նվազում, գնաճ (փողի արժեզրկում) և այլն:

Փոփոխական ծախսերը կախված են արտադրության ծավալիցև փոփոխվում են ծավալի փոփոխության հետ մեկտեղ: Ըստ այդմ, որքան մեծ է արտադրության և վաճառքի ծավալը, այնքան մեծ է փոփոխական ծախսերի գումարը: Կարևոր! Միավորի փոփոխական ծախսերը չեն փոխվում արտադրության ծավալի հետ: Փոփոխական միավորի ծախսերը անվանականորեն ֆիքսված են:

Հաշվարկի բանաձև

Գոյություն ունի անկման կետը հաշվարկելու երկու բանաձև՝ բնային և արժեքային արտահայտությամբ:

- Հաստատուն ծախսեր մեկ ծավալի համար (FC– ֆիքսված ծախսեր);

- Ապրանքի (ծառայության, աշխատանքի) միավորի գինը (P– գին);

- Արտադրության միավորի համար փոփոխական արժեք (AVC - միջին փոփոխական ծախսեր):

BEP = FC / (P-AVC)

Այս դեպքում, ըստ հաշվարկի արդյունքների, կստացվի վաճառքի կրիտիկական ծավալը ֆիզիկական առումով։

- Ֆիքսված ծախսեր (FC - ֆիքսված ծախսեր);

- Եկամուտ (եկամուտ) (TR - ընդհանուր եկամուտ) կամ գին (P - գին);

- Փոփոխական արժեքը մեկ ծավալի համար (VC - variablecost) կամ փոփոխական արժեքը մեկ միավորի արտադրության համար (AVC - միջին փոփոխական ծախսեր):

Նախ, դուք պետք է հաշվարկեք սահմանային եկամտի հարաբերակցությունը (սահմանային եկամտի մասնաբաժինը եկամտի մեջ), քանի որ Այս ցուցանիշը օգտագործվում է դրամական արտահայտությամբ անկման կետը և շահույթի մարժա հաշվարկելիս: Սահմանային եկամուտը (MR - սահմանային եկամուտ) հայտնաբերվում է որպես եկամտի և փոփոխական ծախսերի տարբերություն:

Քանի որ միավորի եկամուտը գինն է (P = TR / Q, որտեղ Q-ը վաճառքն է), դուք կարող եք հաշվարկել սահմանային եկամուտը որպես միավորի գնի և փոփոխական ծախսերի տարբերություն:

Շահույթի մարժան հարաբերակցությունը հաշվարկվում է հետևյալ բանաձևով.

կամ (եթե MR-ն հիմնված է գնի վրա).

Շահույթի մարժան հարաբերակցության հաշվարկման վերը նշված երկու բանաձևերը կհանգեցնեն նույն արդյունքի:

Դրամական արտահայտությամբ անկման կետը (այս ցուցանիշը կոչվում է նաև «շահութաբերության շեմ») հաշվարկվում է հետևյալ բանաձևով.

BEP = FC / K MR

Այս դեպքում, ըստ հաշվարկի արդյունքների, կստացվի կրիտիկական եկամուտ, որի դեպքում շահույթը հավասար կլինի զրոյի։

Ավելի պարզ դարձնելու համար անհրաժեշտ է դիտարկել տարբեր տեսակի կազմակերպությունների համար սահմանաչափի հաշվարկման կոնկրետ օրինակներ:

Խանութի համար սահմանաչափի հաշվարկման օրինակ

Առաջին օրինակում եկեք հաշվարկենք առևտրային ձեռնարկության՝ հագուստի խանութի անկման կետը: Ձեռնարկության առանձնահատկությունն այնպիսին է, որ անիրագործելի է հաշվել անկման կետը բնօրինակով, քանի որ ապրանքների տեսականին լայն է, գները տարբեր են ապրանքային տարբեր խմբերի համար:

Ցանկալի է հաշվարկել անկման կետը դրամական արտահայտությամբ: Խանութի շահագործման հետ կապված ֆիքսված ծախսերը ներառում են.

- վարձով;

- վաճառքի խորհրդատուների աշխատավարձեր;

- աշխատավարձից պահումներ (ապահովագրավճարներ՝ աշխատավարձի ընդհանուր գումարի 30%).

- կոմունալ ծառայությունների համար;

- գովազդի համար։

Աղյուսակում ներկայացված են ֆիքսված և փոփոխական ծախսերի չափերը:

Այս դեպքում մենք կվերցնենք ֆիքսված ծախսերի գումարը, որը հավասար է 300,000 ռուբլի: Եկամուտը հավասար է 2,400,000 ռուբլի: Փոփոխական ծախսերի գումարը, որը ներառում է իրերի գնման գները, կկազմի 600,000 ռուբլի: Սահմանային եկամուտը` MR = 2,400,000-600,000 = 1,800,000 ռուբլի:

Եկամուտի մարժայի հարաբերակցությունն է՝ K MR = 1,800,000 / 2,400,000 = 0.75

Ընդմիջման կետը կլինի՝ BEP = 300,000 / 0,75 = 400,000 ռուբլի

Այսպիսով, խանութին անհրաժեշտ է վաճառել 400 000 ռուբլի արժողությամբ հագուստ՝ զրոյական շահույթ ստանալու համար։ 400,000 ռուբլիից ավելի բոլոր վաճառքները շահութաբեր կլինեն: Խանութն ունի նաև 1 800 000 ռուբլի ֆինանսական հզորություն։ Ֆինանսական հզորության սահմանը ցույց է տալիս, թե խանութը որքանով կարող է նվազեցնել եկամուտը և չմտնել կորուստների գոտի:

Ձեռնարկության համար սահմանաչափի հաշվարկման օրինակ

Երկրորդ օրինակում մենք կհաշվարկենք ձեռնարկության համար սահմանաչափը: Փոքր և միջին արդյունաբերական ձեռնարկությունները հաճախ արտադրում են միատարր ապրանքներ մոտավորապես նույն գներով (այս մոտեցումը նվազեցնում է ծախսերը):

| Մշտական | ռուբլի | Փոփոխականներ արտադրության միավորի համար | Միավորի գինը, ռուբ | Արտադրության ծավալը, հատ. | ռուբլի |

| գործարանի ընդհանուր ծախսերը | 80 000 | նյութական ծախսեր (արտադրության ամբողջ ծավալի համար) | 150 | 1000 | 150 000 |

| մաշվածության նվազեցումներ | 100 000 | ծախսեր կիսաֆաբրիկատների համար (արտադրության ամբողջ ծավալի համար) | 90 | 1000 | 90 000 |

| AUP-ի աշխատավարձը | 100 000 | աշխատողների հիմնական աշխատավարձը | 60 | 1000 | 60 000 |

| կոմունալ ծախսեր | 20 000 | Աշխատավարձից պահումներ (ապահովագրավճարներ՝ աշխատավարձի ընդհանուր գումարի 30%-ը) | 20 | 1000 | 20 000 |

| Ընդամենը | 300 000 | 320 | 320 000 |

Ընդմիջման կետը կլինի.

BEP = 300000 / (400-320) = 3750 հատ:

Այսպիսով, ձեռնարկությանը զրոյական աշխատանքի համար անհրաժեշտ է արտադրել 3750 հատ։ Արտադրության և վաճառքի այս ծավալը գերազանցելը կբերի շահույթի։

Շատերը պնդում են, որ նախքան շարունակելը օգտակար է հարցում անցկացնել թիրախային խմբի ներկայացուցիչների հետ:

Շատերը պնդում են, որ նախքան շարունակելը օգտակար է հարցում անցկացնել թիրախային խմբի ներկայացուցիչների հետ:

- ընկերությունը թողնում է նույն գինը վաճառքի աճով, թեև իրական կյանքում, հատկապես երկար ժամանակ, այս ենթադրությունը լիովին հիմնավոր չէ.

- ծախսերը նույնպես մնում են նույնը: Իրականում, վաճառքի աճի հետ մեկտեղ, դրանք սովորաբար փոխվում են, հատկապես լիարժեք բեռնված հզորությունների դեպքում, որտեղ սկսում է գործել այսպես կոչված ծախսերի ավելացման օրենքը, և ծախսերը սկսում են երկրաչափորեն աճել.

- Տուբերկուլյոզը ենթադրում է ապրանքի ամբողջական վաճառք, այսինքն՝ չվաճառված ապրանքների մնացորդներ չկան.

- Տուբերկուլյոզի արժեքը հաշվարկվում է մեկ տեսակի ապրանքի համար, հետևաբար, մի քանի տարբեր տեսակի ապրանքներով ցուցանիշը հաշվարկելիս ապրանքների տեսակների կառուցվածքը պետք է մնա անփոփոխ:

Ընդմիջման կետի աղյուսակ

Պարզության համար մենք ցույց կտանք, թե ինչպես կարելի է հաշվարկել ընդմիջման կետը (օրինակ գծապատկերում): Դուք պետք է գծեք եկամտի գիծ, այնուհետև փոփոխական ծախսերի գիծ (թեք գիծ) և ֆիքսված ծախսեր (ուղիղ): Հորիզոնական առանցքը վաճառքի/արտադրության ծավալն է, իսկ ուղղահայաց առանցքը` ծախսերն ու եկամուտները դրամական արտահայտությամբ:

Այնուհետև դուք գումարում եք փոփոխական և ֆիքսված ծախսերը՝ համախառն ծախսերի գիծը ստանալու համար: Գրաֆիկի անկման կետը եկամտի գծի հատման կետն է համախառն ծախսերի գծի հետ: Մեր գրաֆիկում այս կետը հավասար է վաճառքի ծավալի 40%-ին։

Տուբերկուլյոզից եկամուտը շեմն է կամ կրիտիկական եկամուտը, իսկ վաճառքի ծավալը, համապատասխանաբար, վաճառքի շեմն է կամ կրիտիկական ծավալը:

Դուք կարող եք ինքնուրույն հաշվարկել ընդմիջման կետը (բանաձևեր և գրաֆիկ) Excel-ում՝ ներբեռնելով ֆայլը (16 կԲ):

եզրակացություններ

Ընդհանուր առմամբ, անկման կետը չափազանց կարևոր ցուցանիշ է արտադրության և վաճառքի ծավալները պլանավորելիս։ Այս ցուցանիշը նաև թույլ է տալիս հասկանալ ծախսերի և եկամուտների հարաբերակցությունը և որոշումներ կայացնել ապրանքների (աշխատանքների, ծառայությունների) գների փոփոխության վերաբերյալ:

Այս ցուցանիշը անհրաժեշտ է ցանկացած բիզնեսում և ներդրումային նախագիծը գնահատելիս՝ ռազմավարական մակարդակով որոշումներ կայացնելու համար:

Տեսանյութ, որ ներդրող ներգրավելու համար անհրաժեշտ է ցույց տալ BEP-ի հաշվարկը.