Галина Нефедова одговара,експерт

На почетокот на 2017 година, одразете нули во почетните салда на сметките за нефинансиски средства во категориите 5-17. Не ја менувајте структурата на сметката за влезни салда за сметките 106.00, 107.00, 109.00. Ова е утврдено со став 2 од Упатството 162n и објаснето во писмата на Министерството за финансии на Русија од 05.05.2016 година бр. 02-07-10/25987, од 14.03.2016 година бр. 02-07-07/ 14989 година.

Во 5-17 цифри од сметката, нулите се рефлектираат во сметките Дебит 0.101.00.000, 0.102.00.000, 0.103.00.000, 0.104.00.000, 0.105.00.0001, 0.105.00.000, нирање на сметките 0,401. 20.240, 0.401 20.250, 0.401.20.270, 0.304.04.000, освен ако не е поинаку предвидено со намената на имотот или средствата.

При купување на нефинансиски средства, KRB е означен на цифрите 1-17 од сметката број 100.00.000 (шифри на делот и потсекцијата, шифрата на целната ставка, шифрата на типот на расходот).

Став 2 од Упатството бр. 162n утврдува дека употребата од институциите на шифри за буџетска класификација на Руската Федерација при формирање на 1-17 цифри од бројот на сметката се врши во согласност со Додаток бр. 2, освен ако поинаку не е предвидено со ова упатство. Во согласност со Додаток 2 од Упатството бр. 162n, при купување на основни средства, бројот на сметката 0.100.00.000 се формира на следниов начин: на бројките 1-17 е означен KRB (шифри на делот и пододделот, шифрата на целната ставка, шифрата на типот на трошок) . Така, при купување на нефинансиски средства, KRB е означен на цифрите 1-17 од сметката број 100.00.000 (шифри на дел и пододдел, шифра на целна ставка, шифра на тип на расход).

Министерството за финансии на Русија

Како примателите на буџетски средства формираат билансни сметки за буџетско сметководство

За институциите, главниот документ на кој се формираат сметките е Упатство за унифициран контен план бр. 157н). Треба да се користи:

- јавни органи (државни органи), локални самоуправи;

- органи на управување со државни вонбуџетски средства;

- државни и општински институции;

- органи кои обезбедуваат парични услуги.

Примателите на буџетски средства генерираат броеви на сметководствени сметки во буџетот во согласност со Единствениот контен план и инструкции, кои беа одобрени со наредба на Министерството за финансии на Русија од 1 декември 2010 година бр. 157н. Карактеристиките се утврдени во Упатството бр. 162n.*

Креирање сметка со KRB

Во работниот сметководствен план, креирајте 26-цифрена буџетска сметководствена сметка користејќи 4-20 цифри од кодот KRB:

Ова е наведено во белешките кон Додаток 2 на Упатството бр. 162н.

За индивидуални сметки, во 1-17 цифри од бројот на сметката, одразете:

|

Проверете |

1-4

|

5-14

|

15-17

|

24-26

|

Забелешка |

|

Соодветни сметки 2 |

|||||

|

0.401.20.240 |

|||||

|

XXXXXXXXXXXX |

|||||

|

XXXXXXXXXXXX |

|||||

|

XXXXXXXXXXXX |

|||||

|

XXXXXXXXXXXX |

За централизирано снабдување |

||||

|

1 Освен ако поинаку не е предвидено со намената на имотот и средствата од кои е стекнат имотот. |

|||||

Ова е наведено во став 2 од Упатството 162н.

Пример за тоа како владина агенција генерира буџетска сметка со шифра за класификација на трошоците за буџетски активности

Државната институција „Психијатриска болница“, која се финансира од федералниот буџет, набави материјални резерви.

Сметководителот ја дефинираше шифрата за класификација на трошоците на следниов начин:

- главен менаџер на буџетски средства е Министерството за здравство на Русија (главниот код не ја формира структурата на буџетската сметка);

- дел (поддел) - 0901 (Стационална медицинска нега) (Додаток 2 кон упатствата одобрени со Наредба на Министерството за финансии на Русија од 1 јули 2013 година бр. 65н);

- целна ставка - 01 2 04 90059 (потпрограма „Подобрување на обезбедувањето специјализирана, вклучително и високотехнолошка медицинска нега“ на државната програма на Руската Федерација „Развој на здравјето“, настан - „Подобрување на системот за обезбедување медицинска нега на пациенти со ментални нарушувања во однесувањето“, трошоци за поддршка на активности (обезбедување услуги ) владини институции) (потклаузули 4.1.2.2.1, 4.1.2.5 од дел III од упатствата одобрени со наредба на Министерството за финансии на Русија од 1 јули 2013 година бр. 65n);

- КВР - 244 „Други набавки на стоки, работи и услуги за задоволување на државните (општински) потреби“ (потклаузула 5.1.2 од дел III од упатствата одобрени со наредба на Министерството за финансии на Русија од 1 јули 2013 година бр. 65н) .

При сметководството за залихи, сметководителот ги прави следните буџетски записи:

|

Дебит на сметката |

Кредит на сметката |

||

|

Сметководствен упис без шифра за класификација на расходи |

|||

|

1.105.36.340

|

1.302.34.730

|

||

|

Упис во сметководството со шифра за класификација на расходи* |

|||

|

Прифатени залихи за сметководство |

0901 01 2 04 90059 244 1.105.36.340

|

0901 01 2 04 90059 244 1.302.34.730

|

|

Отворени салда на почетокот на годината

На почетокот на 2017 година, одразете нули во почетните салда на сметките за нефинансиски средства во категориите 5-17. Не ја менувајте структурата на сметката за влезни салда за сметките 106.00, 107.00, 109.00.

Документирајте ги сите трансакции со сметководствен сертификат (ф. 0504833).

Ова е утврдено со став 2 од Упатството 162n и објаснето во писмата на Министерството за финансии на Русија од 5 мај 2016 година бр. 02-07-10/25987, од 14 март 2016 година, бр. 02-07-07/14989 година. *

Од наредбата на Министерството за финансии на Русија од 6 декември 2010 година бр. 162Н

За одобрување на Сметковниот план за сметководство на буџетот и упатство за негова примена

Додаток бр.2

на Редот

Министерство за финансии

Руска Федерација

„За одобрување на Сметковниот план

буџетско сметководство и

од 06.12.2010 година бр.162н93

Прилог 2. Упатство за користење на сметковниот план за буџетско сметководство

Употребата од страна на институциите и финансиските органи на шифрите за буџетска класификација на Руската Федерација при формирање на 1-17 цифри од бројот на сметката на Сметковниот план за буџетско сметководство се врши во согласност со Додаток бр. 2 на ова упатство, освен ако не е поинаку предвидено според ова упатство.*

За аналитички сметководствени сметки, сметки 010000000 „Нефинансиски средства“, со исклучок на аналитичко сметководствени сметки за сметките 010600000 „Инвестиции во нефинансиски средства“, 010700000 „Нефинансиски средства за0000000000000000000000000000000000000000, готови производи, извршување на работа, услуги“, како и за сметката 020135000 „Парични документи“ и за соодветните сметки 040120000 „Расходи од тековната финансиска година“ (040120240, 040120250, 040120270, 040120270-Internal порамнувања) 0000 Се рефлектираат 17 цифри од бројот на сметката, нули, освен ако не е поинаку предвидено со целната намена на имотот и (или) средствата што се извор на финансиска сигурност за стекнатиот имот. известување за 2016 година)*

За аналитичко сметководство, сметката 010000000 „Нефинансиски средства“ при формирање на салда на почетокот на тековната финансиска година, со исклучок на аналитичко сметководствени сметки 010600000 „Инвестиции во нефинансиски средства“, 010700000 „Нефинансиски средства- ", нулите се означени со 5-17 цифри од бројот на сметката.*

Додаток бр.2

до Упатството за употреба

Сметковен план за буџетско сметководство,

одобрен по налог

Министерство за финансии

Руска Федерација

„За одобрување на Сметковниот план

буџетско сметководство и

Инструкции за негова употреба"

од 06.12.2010 Бр.162н

Додаток 2. Постапката за вклучување на шифрата за буџетска класификација на Руската Федерација при генерирање на број на буџетска сметководствена сметка

|

Име на сметката |

Број на сметководствена сметка на буџетот |

||||||||||||

|

синтетичка сметка |

аналитички по вид на приход, |

||||||||||||

|

тик- |

акција |

објект- |

располагање со сметководствен предмет* |

||||||||||

|

ранг број |

|||||||||||||

|

KBK - нули се означени во цифрите 1-17 од бројот на сметката; KRB - во 1-17 цифри од бројот на сметката се означени 4-20 цифри од шифрата за расходи на буџетот: шифра на дел, потоддел, целна ставка и вид на расход;* |

|||||||||||||

|

Простори за живеење |

||||||||||

|

Нестанбени простории |

||||||||||

|

Објекти |

||||||||||

|

автомобили и опрема |

||||||||||

|

Возила |

||||||||||

|

Индустриска и опрема за домаќинство |

||||||||||

|

Библиотечен фонд |

||||||||||

|

Други основни средства |

|

Непроизведени средства |

|||||||||||||||

|

Непроизведени средства - недвижен имот на институцијата |

|||||||||||||||

|

Подземните ресурси |

|||||||||||||||

|

Други непроизведени средства |

|||||||||||||||

|

Амортизација на станбени простории |

|||||||||||||||

|

Амортизација на нестанбени простории |

|||||||||||||||

|

Амортизација на структури |

|||||||||||||||

|

Амортизација на машини и опрема |

|||||||||||||||

|

Амортизација на возилото |

|||||||||||||||

|

Амортизација на производна и деловна опрема |

|||||||||||||||

|

Амортизација на библиотечниот фонд |

|||||||||||||||

|

Амортизација на други основни средства |

|||||||||||||||

|

Амортизација на нематеријалните средства |

|||||||||||||||

|

Лекови и преливи |

|||||||||||||||

|

Храна |

|||||||||||||||

|

Горива и мазива |

|||||||||||||||

|

Градежни материјали |

|||||||||||||||

|

Мек инвентар |

|||||||||||||||

|

Други залихи |

|||||||||||||||

|

Готови производи |

|||||||||||||||

Од 1 јануари 2016 година, при изготвување и извршување на буџетите на буџетскиот систем на Руската Федерација, класификацијата на работењето на секторот за општа влада (во натамошниот текст КОСГУ) не се користи од структурата на буџетот класификација код. Истовремено, КОСГУ продолжува да се користи за водење на буџетска (сметководствена) евиденција, изготвување буџет (сметководство) и друго финансиско известување. Бидејќи шифрата за класификација на буџетот е вклучена во бројот на сметката на Работниот план на државните (општинските) институции, тоа подразбира промена на броевите на сметките на Работниот план на сметките и префрлање на салда на нови сметки со тековната буџетска класификација. Во овој напис, методолозите на 1C зборуваат за иновации во буџетското законодавство и формирањето во програмата „1C: Сметководство на јавна институција 8“ од Работниот контен план за сметководство во 2016 година.

Буџетска класификација 2016 година

Почнувајќи од буџетите за 2016 година, при изготвување и извршување на буџетите на буџетскиот систем на Руската Федерација, се применуваат промени на членовите 18, 20, 21, 23 од Буџетскиот законик на Руската Федерација, предвидени со Федералниот закон бр. 311-ФЗ од 22 октомври 2014 година, во врска со новата структура на шифри за буџетската класификација на Руската Федерација (шифри за класификација на буџетски приходи, класификација на буџетски расходи, класификација на извори на финансирање буџетски дефицити) и нова постапка за со примена на класификацијата на работењето на секторот на општата влада (во натамошниот текст КОСГУ).

Ве молиме имајте предвид дека во согласност со ажурираниот член 18 од Буџетскиот законик на Руската Федерација, класификацијата на работењето на јавните правни лица ( КОСГУ) е составен дел од буџетската класификација на Руската Федерација, која се користи од 2016 година само за буџетско (сметководствено) сметководство, подготовка на буџет (сметководство)и други финансиски известување, обезбедување споредливост на буџетските показатели на буџетскиот систем на Руската Федерација.

Така, при составување и извршување на буџетите на буџетскиот систем не се применува КОСГУ, а групирањето на приходите, расходите и изворите на финансирање на буџетските дефицити се врши со примена на класификација на буџетски приходи, класификација на буџетски расходи и класификација на извори на финансирање буџетски дефицити. Затоа, шифрата на КОСГУ повеќе не е вклучена во буџетските класификатори на приходи, расходи и извори.

Со наредба на Министерството за финансии на Русија од 06.08.2015 година бр.90н, од 01.12.2015 Бр. 190 ннаправени се соодветни измени во Упатството за постапката за примена на буџетската класификација на Руската Федерација, одобрена со Наредба на Министерството за финансии на Русија од 1 јули 2013 година бр. 65н (во натамошниот текст: Наредба бр. 90n) - направени се промени во структурата на класификаторите на приходите, расходите и изворите на финансирање на буџетските дефицити.

Во согласност со став 2 од наредбата бр. 90н, промените се применуваат во подготовката и извршувањето на буџетите на буџетскиот систем на Руската Федерација, почнувајќи од буџетите за 2016 година (за 2016 година и за планскиот период од 2017 и 2018 година).

Класификација на буџетските приходи

- шифра на главен администратор за буџетски приходи (1 - 3 цифри)

- шифра на видот на буџетскиот приход (4 - 13 цифри)

- Поттип на буџетски приход (14 - 20 цифри)

- шифра на главниот администратор на изворите на финансирање на буџетскиот дефицит (категории 1 - 3);

- шифри на група, подгрупа, член и вид на извор на финансирање буџетски дефицити (категории 4 - 20)

Класификација на буџетските расходи

Шифрата за класификација на буџетските расходи се состои од:- шифра на главниот управител на буџетски средства (категории 1 - 3)

- код на партиција (цифри 4 - 5)

- код на потсекција (цифри 6 - 7)

- Код на целна статија (цифри 8 - 17)

- шифра за тип на трошок (цифри 18 - 20)

Структурата на кодот на целната ставка на расходите на федералниот буџет се состои од десет категории и ги вклучува следните компоненти (Табела 3)

- шифра на програма (непрограмска) насока на трошоци (8 - 9 цифри)

- потпрограмски код (бит 10)

- код за главен настан (цифри 11 - 12)

- шифра за насока на трошоците (цифри 13 - 17)

Соодветни промени се направени во референтните книги на стандардните конфигурации на програмата „1C: Сметководство на јавна институција 8“, што содржи буџетски класификатори, издание 1, почнувајќи од верзијата 1.0.38.2 и понова, во понатамошниот текст BGU1; Издание 2, почнувајќи од верзија 2.0.40.5 и повисока, во понатамошниот текст BGU2.

Ажурирање на буџетски класификатори во програмата „1C: Сметководство на јавна институција 8“

Класификација на трошоците

Именик „Програмски (непрограмски) области на трошоци“Должината на кодот е зголемена на 5 знаци. Бројот на нивоа на хиерархија е зголемен на три (на сите три нивоа шифрите се состојат од 5 знаци):

- на 1-во ниво, означена е шифрата за програмската (непрограмска) насока на трошоците (битови 8, 9 од кодот KRB - два значајни знаци, останатите се нули)

- на 2-ри - кодот на потпрограмата (битови 8, 9, 10 - три значајни знаци, а останатите се нули)

- на 3-ти - шифрата на главниот настан (цифри 8-12 од кодот на KRB)

Должината на кодот е зголемена на 5 знаци.

Класификација на приходите

Од 01.01.2016 година веќе не се користат следните референтни книги:- Групи, подгрупи на КДБ,

- членови, потчленови на КДБ,

- Подвидови на приход од КДБ.

За складирање на класификацијата на приходите за 2016 година, се користат следниве директориуми:

- Видови приходи на КДБ,

- Групи на подвидови на приход од КДБ.

Именик „Видови на приход KDB“ (нов директориум)Се користи за складирање на листа на шифри за видови буџетски приход (категории 4-13 од класификацијата на приходите), како и соодветните шифри на аналитичката група на подвидови на буџетски приход.

Именик „Групи подтипови на приход KDB“ (нов директориум)Се користи за складирање шифри за групи подвидови на буџетски приходи.

Класификација на изворите на финансирање на буџетските дефицити

Составот и целта на имениците за складирање на класификацијата на изворите на финансирање на буџетските дефицити не се променети.Понудата на тековните изданија BGU1 и BGU 2 вклучува буџетски класификатори на Руската Федерација во согласност со наредбата на Министерството за финансии на Русија од 01.07.2013 година бр. 06/08/2015 Бр. 90n (за 2016 година и планскиот период), во понатамошниот текст BC 2016 година. Исто така, тековните класификатори (датотека federal.clax) се објавени на веб-страницата за техничка поддршка за конфигурациите на BGU1 BGU2.

За ажурирање на класификаторите, користете " Помошник за ажурирање на буџетската класификација„(во менито „Сметководство - класификација на буџетот“ на главното мени на BSU1, интерфејс „Целосно“; команда на акциониот панел на делот „Регулаторни и референтни информации“ на BSU2 (во режимот „Претпријатие“)).

Важно: BC 2016 треба да се вчита во информациските бази на податоци BGU1 (BGU2), ажурирана

- до верзија 1.0.38.2 BGU1 или повисока,

- до верзија 2.0.40.5 BGU2 или повисока.

Прочитајте повеќе во написот Вчитување и ажурирање на буџетската класификација на Руската Федерација

Кодовите за буџетска класификација на конститутивен субјект на Руската Федерација или локалниот буџет треба да се внесуваат независно во директориумите.

Прочитајте повеќе во написот Ажурирање на буџетската класификација по корисник

Формирање на работен план за сметководство за буџетско сметководство

На 1 јануари 2016 година, став 3.2 од наредбата на Министерството за финансии на Русија од 08.06.2015 година бр. 124н „За измени и дополнувања на наредбата на Министерството за финансии на Руската Федерација од 1 декември 2010 година бр. 157н стапи на сила „За одобрување на Единствениот сметен план за јавните органи (државните органи), органите на локалната самоуправа, органите на управување со државните вонбуџетски фондови, државните академии на науките, државните (општинските) институции и Упатството за негова примена. “, со што се регулира постапката за вклучување на буџетската класификација во бројот на сметководствената сметка.

Од 01.01.2016 година како аналитичка шифра врз основа на класификацијата на примања и отуѓувања (категории 1 - 17 од број на сметка буџетскисметководство), во натамошниот текст - КПС, укажуваат институциите Категорија 4 - 20шифра за класификација на буџетски приходи, буџетски расходи, извори на финансирање буџетски дефицити. Во 24 - 26 цифри од бројот на сметката на Работниот план на сметководствениот план за владини институции, буџетски институции, како и организации што ги вршат овластувањата на примачот на буџетски средства, шифрите за класификација на работењето на секторот за општа влада (КОСГУ ) се означени (клаузула 21 од Упатството за примена на Единствениот контен план изменет со наредбата Министерство за финансии на Русија од 6 август 2015 година бр. 124н).

Имајте предвид дека од 1 јануари 2016 година, шифрата на поглавјето повеќе не е вклучена во КПС и во бројот на сметката на Работниот план на сметководството за буџетско сметководство.

Соодветните промени се направени во директориумот "", што се користи во програмата "1C: Сметководство на јавна институција 8" за да се формираат категориите 1-17 од бројот на сметката на Работниот план на сметки (мени "Сметководство - Сметковен план - Класификација карактеристики на сметки (KPS)" на главното мени на BSU1, интерфејс „Целосно“; команда на акциониот панел на делот „Администрација“ на BSU2). Структурата на формирањето на шифрата на КПС е променета во согласност со новата структура на шифри за буџетска класификација и новата постапка за формирање на категориите 1-17 од број на буџетска (сметководствена) сметка.

Важно: Промената на структурата на броевите на сметките бара создавање на нови класификациски карактеристики на сметките (елементи на директориумот " Карактеристики на класификација на сметките (CPS)„) со структура која се применува од 2016 година во однос на:

- Приходи;

- Трошоци;

- Извори на финансирање на буџетските дефицити.

Формирање на КПС-2016

Во програмата „1C: Јавна установа Сметководство 8“ постапката за пополнување на деталите за именикот“ Карактеристики на класификација на сметките (CPS)».

За ставки од директориум со тип на КПС„KRB“, „KDB“, „KIF“, чиј датум на започнување е подоцна од 01.01.2016 година, деталите се пополнуваат во согласност со структурата на буџетските класификатори, во сила од 2016 година.

Ве молиме имајте предвид дека шифрата на поглавјето за буџетска класификација не е вклучена во КПС.

За ставки во директориумот " Карактеристики на класификација на сметките (CPS)» со датум на почеток порано од 01.01.2016 година, составот и постапката за пополнување на деталите одговараат на структурата на буџетските класификатори за 2015 година. Постапката и начинот на користење на референтната книга „Класификација карактеристики на сметките“ се исти.

КПС за сметки од група 100.00 „Нефинансиски средства“

Треба да се напомене дека по налог на Министерството за финансии на Русија од 30 ноември 2015 година бр. 184н, направени се измени во Упатството за примена на Сметковниот план за сметководство на буџетот, одобрен по налог на Министерството за финансии на Русија од 6 декември 2010 година бр. 162н, во понатамошниот текст како Упатство бр.

Според потстав на став 2.2 од Додаток бр. 3 на наредбата на Министерството за финансии на Русија од 30 ноември 2015 година бр. 184н, став 15 од став 2 од Упатството бр. 162н е наведен како што следува: „За аналитички сметководствени сметки, сметка 0 100 00 000 „Нефинансиски средства“ при формирање на биланси на почетокот на тековната финансиска година, со исклучок на аналитичко сметководствени сметки 010600000 „Инвестиции во нефинансиски средства“, 010700000 „Нефинансиски средства во транзит“, во 5-17 цифри од бројот на сметката се означени нули».

Став 2 од Упатството бр. 162n утврдува дека „употребата од институциите ... на шифрите за буџетска класификација на Руската Федерација при формирање на 1 - 17 цифри од бројот на сметката на Сметковниот план за буџетско сметководство се врши во согласност со Додаток бр. 2 на ова упатство, освен ако поинаку не е предвидено со ова упатство.“ Додатокот 2 на Упатството бр. 162 н, изменето со наредбата бр. 184 н на Министерството за финансии на Русија од 30 ноември 2015 година, утврдува дека за сметките 0 100 00 000 „Нефинансиски средства“ CPS од типот „KRB“ е Применето.

KRB - во 1-17 цифри од бројот на сметката се означени 4-20 цифри од шифрата за расходи на буџетот: шифра на дел, потсекција, целна ставка и вид на расход.

Затоа, за салда заклучно со 01.01.2016 година на сметки од групата 100.00 „Нефинансиски средства“, со исклучок на сметките 106.00, 107.00 часот, CPS од образецот „ КРБ„Со назначување само на делот, потодделот од Кодексот на книгата.

КПС за сметки за евидентирање на средства на привремено располагање на институција

За сметки за сметководство за средства на привремено располагање на институција, како и досега, можно е да се примени CPS од типот „gKBC“.

gKBK - нули се означени во цифрите 1-17 од бројот на сметката.

Во CPS од типот „gKBC“ со почеток на важност од 01.01.2016 година треба да се наведе само името.

Формирање на работен план на сметки по буџетски и автономни институции

Според промените направени со Наредба на Министерството за финансии на Русија од 1 декември 2015 година бр. 190н кон став 1 од дел 5 „Видови трошоци“ од Упатството бр. 65н, Видови на трошоци детални трошоци, вклучувајќи ги и државните ( општински) буџетски и автономни институции.

За употреба во работата на буџетските и автономните институции, „Компаративна табела на кореспонденција меѓу видовите расходи, класификација на буџетски расходи и членови (потставки) од класификацијата на работењето на општиот владин сектор поврзана со трошоците и користени од буџетски и автономни институции“ е објавено на веб-страницата на Министерството за финансии на Русија.

Со наредба на Министерството за финансии на Русија од 24 септември 2015 година бр. 140н, беа направени промени во Барањата за планот за финансиска и економска активност на државна (општинска) институција, одобрена со наредба на Министерството за финансии на Русија од 28 јули 2010 година бр. 81н, во понатамошниот текст Барања за планот FCD.

Според клаузулата 8.1, воведена со наредба на Министерството за финансии на Русија од 24 септември 2015 година бр. 140n во Барањата за планот FCD, во колона 3 од Табела 2 од планот за финансиска и економска активност на една држава (општинска) установа на линиите 210 - 280 се наведуваат шифри за видови на трошоцибуџетите. Оваа постапка за формирање на индикатори на Планот FCD стапува на сила на 1 јануари 2016 година. Ова е предвидено во став 8 од Наредбата на Министерството за финансии на Русија од 17 декември 2015 година бр. 201н.

Со наредба на Министерството за финансии на Русија од 17 декември 2015 година бр. 199н, беа направени измени во постапката за изготвување на Извештајот за спроведувањето од страна на институција на нејзиниот план за финансиска и економска активност (образец 0503737).

Според потстав а) од став 2.10 од наредбата на Министерството за финансии на Русија од 17 декември 2015 година бр.199н, од 1 јануари 2016 година, став два од став 36 од Упатството за постапката за изготвување и доставување годишен и кварталните финансиски извештаи на државните (општински) буџетски и автономни институции, одобрени по налог на Министерството за финансии на Русија од 25.03.2011 година бр. 33н, треба да се применат во новото издание:

„Индикаторите за извршување на планот се рефлектираат врз основа на аналитички податоци од сметководствената евиденција на институцијата во контекст на аналитичките кодови според соодветните шифри (структурни компоненти на шифри) на буџетската класификација, што одговара на видот на приходите (приходи, други приходи, вклучително и од позајмици (извори на финансирање на дефицитот на средствата на институцијата) (во натамошниот текст: приходи), видот на отуѓување (трошоци, други плаќања, вклучително и отплата на заеми) (во натамошниот текст: отстранување), односно делови од Извештајот (ф. 0503737):“

Иновациите од 2016 година во постапката за примена на буџетска класификација и водење на сметководствена евиденција од страна на организациите од јавниот сектор беа претставени на состанокот на руското Министерство за финансии со главните менаџери на буџетските фондови „Карактеристики на извршување на федералниот буџет во 2016 година“. во пријавата на С.В. Сиветс, заменик-директор на Одделот за буџетска методологија на Министерството за финансии на Русија.

Подолу се дадени слајдови од презентацијата на С.В. објавена на веб-страницата на руското Министерство за финансии. Сивите.

Така, од 1 јануари 2016 година, буџетските и автономните институции се обврзани да водат евиденција за расходите во согласност со класификацијата на Видови расходи. При генерирање на бројот на сметката на Работниот план на сметка на буџетска (автономна) институција, не само за сметките за овластување на трошоци 500 00 и парични трошоци 17, 18, туку и за сметките 206 00, 208 00, 302 00, 303 00, 109 00, 401 20, и така натаму. на цифрите 15-17 од бројот на сметката треба да се наведе видот на трошоците.

Промена на структурата на Работниот план на институцијата

За да генерирате броеви на сметки со таква структура во програмата 1C: Јавна институција Сметководство 8 Сметководствена политикабуџетска (автономна) институција на датумот„01.01.2016“ треба да го означи соодветното Структура на работниот план на сметките(детал „Структура на РПС“ од образецот „Сметководствена политика на институцијата“), во кој за секој КФО е воспоставен Тип KPS « Буџетска класификација».

Важно: Не треба да има промени во структурата на РПС воспоставена за институцијата. Ако во Структурата RPS утврдена во сметководствената политика на институцијата, типот KPS се смени во „Буџетска класификација“, употребата на произволна KPS за сметки ќе биде невозможна!

Бидејќи во јануари 2016 година може да биде неопходно да се внесат податоци во сметководството за 2015 година за да се одразат значајни факти од економскиот живот - „настани по датумот на известување“ според CPS со типот „Произволна класификација“, да се води евиденција во 2016 година според буџетска класификација, треба да внесете 01.01.2016 година нова Структура на Работниот план на сметките, во која за сите финансиски директори наведете го типот на CPS „Буџетска класификација“ и да ја утврдите за институцијата од 01.01.2016 година. Ова ќе ви овозможи да подготвите документи според два вида CPS:

– документите со датум пред 01.01.2016 година може да се состават според КПС со тип „Арбитрарно“;

– документите со датум по 31.12.2015 година може да се обработуваат според КПС со тип „Буџетска класификација“.

КПС-2016 за буџетски и автономни институции

Кога се одразуваат трансакциите со расходи од буџетски и автономни институции, CPS од формата „ КРБ» со видови на трошоци. Пример за формирање на CPS од формата „ КРБ» само со видот на трошоците е прикажано на сл.

За сметките 100 00 „Нефинансиски средства“ на буџетска (автономна) институција, можете да користите „нула“ КПС од типот „КРБ“.

Zero KPS е KPS во кој не е наведен класификатор.

Кога го одразувате приходот, треба да го наведете KPS од типот „KDB“ со аналитичката група на подтипот на приход.

Кога ги рефлектирате изворите за сметките 201.00, можете да наведете нула KPI од формата „ КИФ».

Формирање на членови од Планот на ФЦД за 2016 година

Со цел да се одразат планираните задачи за приходи и расходи, буџетските и автономните институции во програмата „1C: Сметководство на државна институција 8“ внесете ги членовите од планот FCD во директориумот „“.

Во елементот на директориумот " Ставки од планот за сметки (отстранувања)."за статија како" КРБ» доволно е да се наведат видот на трошоците и КОСГУ.

За ставка во планот за сметки (отстранувања) од образецот „ КДБ» потребно е да се назначи аналитичката група на подвидот приход и КОСГУ.

Овластување, извршување на документи за порамнување и плаќање од 2016 година.

Во врска со исклучувањето на КОСГУ од структурата на класификацијата на буџетските расходи, од 01.01.2016 година, овластувањето на расходите, вклучително и оние на буџетските и автономните институции, ќе се врши и по вид на расходи во класификацијата на буџетските расходи. Планирани измени на наредбите на Сојузниот комитет од 29.10.2014 година бр.16н од 19.07.2013 година бр.11н итн.: „зборовите „шифри на КОСГУ“ да се заменат со зборовите „шифри според буџетската класификација на Руска Федерација."

Во Пријавите за готовински трошоци (ф. 0531801) и другите документи за порамнување и плаќање изготвени за доставување до органите на ФК, се наведува шифрата за буџетска класификација, затоа наместо шифрата КОСГУ, мора да се назначи видот на трошоците.

Ве молиме имајте предвид дека од 2016 година, шифрата KOSGU не е вклучена во шифрата за буџетска класификација, но шифрите на KOSGU сè уште треба да бидат наведени во сметководствената евиденција.

Излез од код за буџетска класификација во печатени форми

Во печатени форми (вклучително и во Апликацијата за готовински трошоци итн.), се генерира 20-цифрена шифра за буџетска класификација во зависност од датумот на започнување на карактеристиката за класификација на сметката (ACP).

За CPS со датум на почеток од 01.01.2016 Дваесет-цифрената шифра за класификација на буџетот се формира на следниов начин:

- категории 1-3 - шифра на поглавје според буџетската класификација наведена во деталите " Шифра на поглавје"референтна книга" Институции" BSU1 ("Организации" BSU2)

- цифри 4-20 - код КПС

Пренос на салда под КПС од 01.01.2016 година

Од 1 јануари 2016 година, новиот КПС мора да се применува во сите броеви на сметки од Работниот контен план за буџетско (сметководствено) сметководство. Следствено, од 1 јануари 2016 година, ќе биде неопходно да се изврши пренос на салда на КПС за сите сметки од Работниот план на сметководството, не само за буџетско сметководство, туку и за сметководство на буџетски и автономни институции.

Користејќи ја технологијата имплементирана во програмата „1C: Сметководство на јавна институција 8“, со цел да се води сметководство во новата финансиска година во согласност со шифрите за буџетска класификација утврдени за 2016 година, неопходно е да се префрлат салда на нови КПС по датум 31 декември 2015 годинана годината.

До овој момент во програмата мора да бидат внесени сите трансакции за 2015 година, што треба да се одрази во извештајот за 2015 година.

Мора да се генерираат регулирани сметководствени регистри за 2015 година - дневници на трансакции, главната книга, испечатени и/или зачувани во датотека, потпишани.

Потоа се формализираат операциите за реформирање на билансот - годината е затворена. Повторно, трансакциските дневници и главната книга, земајќи ја предвид реформацијата, се генерираат, печатат и зачувуваат.

Во оваа фаза, препорачливо е да се направи архивска копија од информативната база - наменета за генерирање извештаи пред да се префрлат салдата на сметките.

Пренос на салда на сметки 208.00, 205.00

Од 1 јануари 2016 година се применува нова верзија на Директивата бр.65н во врска со примената на одредени шифри на KOSGU при водење на сметководствената евиденција.

Клаузула 3.2.1 од наредбата на Министерството за финансии на Русија од 1 декември 2015 година бр. 190н, текстот на член 130 „Приходи од давање платени услуги (работа)“ е дополнет со нов став дванаесет со следново содржина:

„приходи на државните (општинските) институции од примања на субвенции за финансиска поддршка при нивното извршување на државните (општинските) задачи“.

Бидејќи аналитичките сметки на сметката 205 00 „Пресметки за приход“ строго одговараат на потчленовите на КОСГУ, затоа во 2016 година треба да се земат предвид субвенциите за финансиска поддршка за спроведување на државни (општински) задачи за државни (општински) институции. на сметката 205 30 „Пресметки за приходи од давање платени работи, услуги“.

Доколку заклучно со 01.01.2016 година има салда на сметката 4.205.80.000 „Пресметки за други приходи“, тие треба да се префрлат на сметката 4.205.30.000 „Пресметки за приходи од обезбедување на платена работа и услуги“.

Со став 3.2.2.3 од наредбата на Министерството за финансии на Русија од 1 декември 2015 година бр. 190н, описот на потчленот 212 „Други плаќања“ беше дополнет со нови ставови од пет до девет како што следува:

„- надоместок на вработени (вработени) за трошоци поврзани со службени патувања:

- за патување до местото на службено патување и назад до местото на постојана работа со јавен превоз, соодветно, до станица, пристаниште, аеродром и од станица, пристаниште, аеродром, доколку се наоѓаат надвор од населено место, во присуство документи (билети) со кои се потврдуваат овие трошоци;

- за изнајмување на станбени простории;

- за дополнителни трошоци поврзани со живеење надвор од местото на постојаното живеалиште (надоместок за дневници, вклучително и плаќања наместо дневница на членовите на екипажот на бродовите од странската флота);

- за други трошоци што ги направил работникот на службено патување со дозвола или знаење на работодавачот во согласност со колективниот договор или локален акт на работодавачот;“

Соодветните промени се направени во описот на потчленовите 222, 226, 290:

„3.2.3. Ставот пет од потчлен 222 „Транспортни услуги“ треба да се наведе на следниов начин:

„- трошоци за плаќање на граѓански договори за давање услуги за патување до местото на службено патување и назад до местото на постојана работа со јавен превоз;“;

3.2.4. Ставот четириесет од потчлен 226 „Други работи, услуги“ треба да се наведе вака:

„- трошоци за плаќање на граѓански договори за давање услуги за живеење во станбени простории (изнајмување станбени простории) за период на натпревари, образовна пракса, испраќање работници (вработени) на службени патувања;“;

3.2.5. Ставот триесет и девет од членот 290 „Други трошоци“ да се истакне вака:

„- исплата на дневен надоместок, како и пари за храна (доколку е невозможно да се купат услуги за неговата организација), како и надоместок за патни трошоци и сместување во станбени простории (изнајмување станбени простории) на спортисти и студенти кога се испратени на разни видови настани (натпревари, олимпијади, образовни практики и други настани);“.

Така, доколку надоместокот на вработените (вработените) за трошоци поврзани со службени патувања се врши во готово или со банкарски трансфер, тогаш таквите трошоци се одразуваат во сметководството според член 212 од КОСГУ, без разлика на нивната економска содржина. Доколку набавката на патните билети и услугите за сместување за упатените работници ги врши институција, тогаш таквите трошоци, како и досега, се одразуваат во потточките на КОСГУ што одговараат на економската содржина на трошоците.

Слично, трошоците за патување, исхрана и сместување на спортистите и студентите кога се испраќаат на различни настани се рефлектираат во сметководството - доколку не можат централно да се платат од институцијата, тогаш тие се одразуваат во потодделот КОСГУ 290.

Со оглед на тоа што аналитичките сметки на сметката 208 00 „Порамнувања со одговорни лица“ строго одговараат на потчленовите на КОСГУ, според тоа, салдата од 01.01.2016 година за аванси платени на одговорни лица евидентирани на сметките 208 22 „Порамнувања со одговорни лица за плаќање на транспортни услуги“, 208 26 „Порамнувања со одговорни лица за плаќање други работи и услуги“, евентуално 208 91 „Порамнувања кај одговорни лица за плаќање други трошоци“, мора да се префрлат на сметката 208 12 „Порамнувања со одговорни лица. за други плаќања“.

Рефлексијата на порамнувања со одговорните лица во 2016 година на аналитичките сметки на сметката 208 00 се врши слично како и членовите на КОСГУ. На пример, ако надоместокот на вработените (вработените) за трошоци поврзани со службени патувања се врши во готово или со банкарски трансфер, тогаш таквите трошоци се рефлектираат на сметката 208 12 „Порамнувања со одговорни лица за други плаќања“.

За пренос на салда на сметките 205.00, 208.00 во програмата „1C: Јавна институција Сметководство 8“ можете да користите Помошник за пренос на салда помеѓу сметки(мени „Услуга - Услуга - Трансфер на салда меѓу сметки“ од главното мени на BSU1; команда „Помошник за пренос на салда помеѓу сметки“ на акциониот панел на делот „Администрација“ на BSU2).

Одраз на трансакциите во 2016 година

Треба да се напомене дека при примена на CPS од типот „Буџетска класификација“, сите трансакции од 2016 година мора да се рефлектираат во согласност со Додаток 2 „Постапката за вклучување на кодот за буџетска класификација на Руската Федерација при генерирање на број на буџетска сметководствена сметка“ до Упатство бр. 162н (како што е изменето со наредба на Министерството за финансии на Русија од 30 ноември. 2015 година бр. 184н).

Буџетската класификација на Руската Федерација е групација на приходи, расходи и извори на финансирање на буџетските дефицити на буџетскиот систем на Руската Федерација, што се користи за подготовка и извршување на буџетите.

Исто така, буџетската класификација е групација на приходи, расходи и извори на финансирање на буџетските дефицити и/или операции на општиот владин сектор, што се користи за:

- водење буџетска (сметководствена) евиденција

- подготовка на буџетски (сметководствени) и други финансиски извештаи.

Доста често, сметководителите на владините агенции се соочуваат со ситуации кога е неопходно да се направат промени во Работниот план на сметките поради промена во буџетската класификација.

Буџетската класификација може да се промени кога ќе стапи на сила новото издание на наредбата за буџетска класификација или кога ќе стапи на сила нова наредба за буџетска класификација.

Во оваа статија ќе ја разгледаме постапката за креирање нова шифра за буџетска класификација за тип на трошок во програмата „1C: Сметководство на јавна институција 8“, ед. 2.0 (во натамошниот текст BGU 2.0).

Директориум „Класификација карактеристики на сметки (CPS)“

Во BSU 2.0, буџетските класификатори се зачувани во групни директориуми Буџетски класификатори(поглавје - Буџетски класификатори).

Имениците се испорачуваат комплетирани и ги содржат соодветните буџетски класификатори одобрени со Наредба на Министерството за финансии на Русија од 1 јули 2013 година бр. 65н „За одобрување на Упатството за постапката за примена на буџетската класификација на Руската Федерација“.

Пред да креирате нов CPS во програмата, прво мора да бидете сигурни дека самиот буџетски класификатор е ажуриран и го има најновото ажурирање. Ова може да се направи со помош на командата на лентата за навигација „Помошник за ажурирање на буџетската класификација“(поглавје Планирање и овластување - Сервис).

Ако има достапни ажурирања на класификатори, тогаш пред сè треба да ги преземете најновите федерални класификатори. Оваа работа мора да и се довери на специјализирана компанија која ги сервисира програмите 1C или на програмер на институција ако таков вработен е во персоналот на организацијата.

За складирање на 17-битни шифри за буџетска класификацијаОбезбедена е референтна книга за оние кои учествуваат во формирањето на Работниот план на сметките.

За да го видите директориумот „Класификација карактеристики на сметките (КПС)“следи во делот „Сметководство и известување“изберете команда на лентата за навигација „Класификација карактеристики на сметките (КПС)“.

Внесување нова карактеристика за класификација на сметката (CPC) за тип на трошок

Директориум „КПС“– CPS на повеќе нивоа може да се комбинира во групи. За да внесете нов елемент, мора да го притиснете копчето "Креирај"(Вметни клуч).

Во формуларот за елемент што се отвора, пополнете ги деталите по следниот редослед:

Тип на индикатор – тип на класификација карактеристика на сметката, која ја одредува нејзината структура.

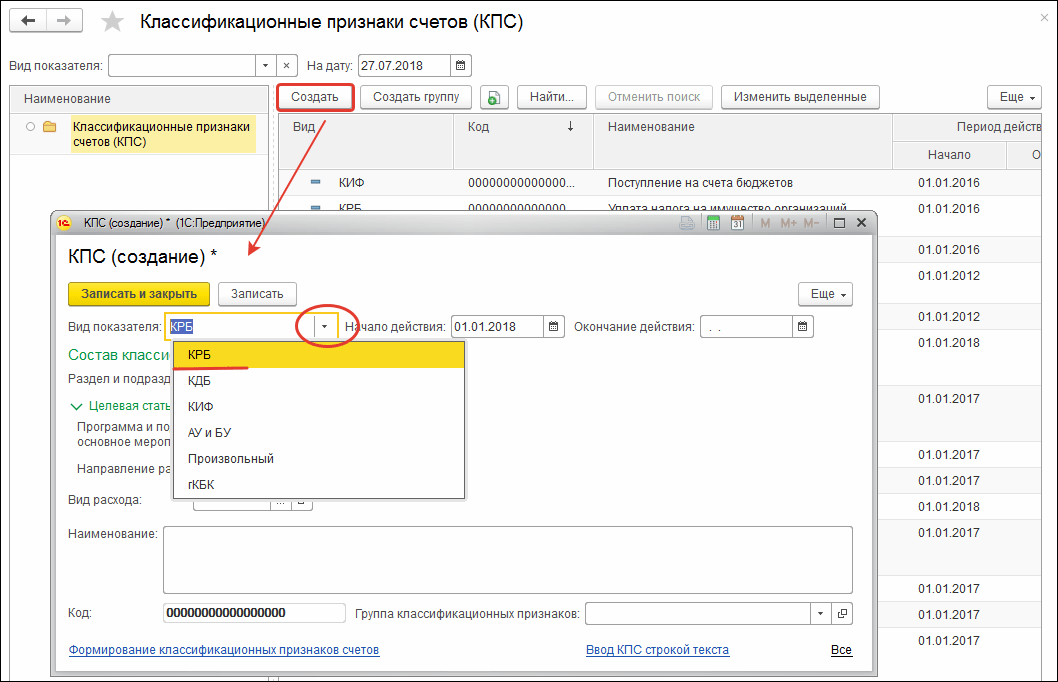

- За трошоците CPS што ги користат владините агенции и власти, неопходно е да се избере индикатор КРБ.

- За расходите на КПС што ги користат буџетските и автономните институции, потребно е да се избере индикатор AU и BU, и означете го KRB во Појаснување на индикаторот.

Почетниот датум и датумот на завршување на CPS се одредуваат со датумите на почеток (крај) на дејството на елементите на класификаторот што го сочинуваат.

Класификација на трошоци (CRB)претставени во три референтни книги:

- Дел и потсекција;

- Целна статија;

- Вид на трошок.

KPS од типот KRB се формираат со избирање на кодови од соодветните буџетски класификатори.

По изборот на позицијата на класификаторот, неговото име ќе се прикаже веднаш до избраниот код.

За да ја изберете целната статија, прво отворете го полето за избор „Програма и потпрограма, главен настан“.

Ако соодветните битови од кодот за класификација на трошоците содржат нули, на пример, кодот не содржи програма (потпрограма), соодветниот атрибут на групата „Состав на класификација карактеристика“нема потреба да се пополнува. Во кодот KPS, празните вредности ќе се заменат со „0“.

Откако ќе ги пополните сите потребни детали, кликнете на копчето „Зачувај и затвори“за да зачувате нова ставка во директориумот.

Генерираната шифра за класификациската карактеристика на сметката на KRB ќе се одрази во генералниот список на директориумот на KPS и ќе биде достапен за избор во Работниот план на институцијата со последователна можност да се избере во документите.

Ако имате какви било прашања на оваа тема, разговарајте за нив со нашиот експерт бесплатен број 8-800-250-8837. Списокот на нашите услуги можете да го видите на веб-страницата UchetvBGU.rf. Можете исто така да се придружите на нашата мејлинг листа за да бидете први што ќе дознаете за новите корисни публикации.

КПС во буџетско сметководствое буџетски сметководствен код - ова е од 1 до 17 цифри. Да го привлечеме вашето внимание на фактот дека во 2011 година се појавија одредени промени кои покажуваат дека овие категории треба да одразуваат шифри врз основа на критериуми за класификација. Категориите го одразуваат знакот за отуѓување или знакот за класификација на сметката - КПС.

Ако зборуваме за буџетско сметководство, тогаш во овие категории се користи буџетската класификација (БКК) во смисла на средства со кои привремено располагаат, како и во однос на средства од сопствени приходи. Во овој случај, се избира сметководствена политика.

Буџетските институции во овие симболи користат регулирана буџетска класификација како и за автономните институции, во овој случај се користи исклучиво произволна класификација. Меѓутоа, ако пригодната буџетска класификација е идеална за внатрешна употреба, тогаш неговата употреба не е забранета. Исто така, треба да се забележи дека билансите на КПС мора да се проверат по промет. Понекогаш сметководителите сакаат да ги зголемат своите приходи и заштеди.

Како да креирате CPS (со користење на софтвер)

Најдобро е да користите специјализирани програми кои ќе ви овозможат брзо да ги креирате категориите што ви се потребни. Современите програми користат специјализирани директориуми за складирање на шифри за класификација, можете да додадете нови кодови на нив и да ги користите овие директориуми за да ја креирате потребната документација.KPS првично се состои од одредени кодови. Во програмата има одреден сет на кодови, кои, се разбира, треба периодично да се ажурираат за да бидат присутни најновите кодови во неа.

Ако ја користите официјалната верзија на програмата, тогаш не треба да се грижите. Како по правило, сите кодови доаѓаат во вид на испорака со ажурирања. Тоа е, тие можат едноставно да се вчитаат во програмата.

Ако користите неплатена програма, тогаш имате можност да ги ажурирате кодовите само со преземање додатоци. Се разбира, во овој случај ќе биде тешко да ја пронајдете целосната база на податоци, ќе треба рачно да внесувате кодови и имиња.

КПС содржи информации за шифрите на буџетски приходи, шифри за расходи и извори на финансирање. Постојат и произволни кодови кои се користат за автономни и буџетски институции.

Се разбира, многу е важно процесот на документирање да се одвива правилно. За таа цел, создаден е идеален унифициран систем, кој реално може да стане неоспорна основа за формирање на знаења во однос на трошењето на буџетските средства.

Во симболите на CPS се забележуваат симболи кои се засноваат на регулирање на буџетската класификација. Постои класификација што ја воспоставува руското Министерство за финансии, меѓутоа, небуџетските организации можат да користат произволна класификација.

Извор: www.investmir.ru

Семинарите за буџетско сметководство се курсеви за обука кои всушност можат да им помогнат на професионалците одблизу да погледнат сè...

Често се случува при ревизии во евиденцијата на институциите да се откријат неприкачени или неправилни исплати на плати, надоместоци или износи на преплатени ...

Буџетски сметки во 2016 година претрпеа измени, бидејќи од 01.01.2016 година буџетската класификација се применува поинаку. Прочитајте за принципите на кодирање на фактури, стандардна кореспонденција и вонбилансно сметководство во нашата статија.

Законски акти со кои се регулираат шифрите на сметководствените сметки на буџетот

Сметководството за вработените во јавниот сектор е регулирано со Единствениот контен план и упатствата одобрени со наредба на Министерството за финансии на Русија од 1 декември 2010 година бр. 157н. Буџетски организации во согласност со клаузула 2 од чл. 9.1 Федерален закон „За непрофитни организации“ од 12 јануари 1996 година бр. 7-ФЗ е поделен на:

- до автономни;

- буџетски;

- во државна сопственост.

Секој од нив има свој приватен сметководствен план:

- Наредбата на Министерството за финансии на Русија од 23 декември 2010 година бр. 183н се применува од автономни организации;

- Наредба на Министерството за финансии на Русија од 16 декември 2010 година бр.174н - буџетски;

- Наредба на Министерството за финансии на Русија од 6 декември 2010 година бр.162н - држава.

Концептот на „буџетско сметководство“ се однесува само на одредени владини агенции кои се наведени во налог бр. 162n, на пример, владини агенции, владини агенции и вонбуџетски фондови. Останатите владини агенции водат сметководствена евиденција, чии правила се наведени во соодветните сметководствени планови (нарачки бр. 174n и бр. 183н).

Сметководството за вработените во јавниот сектор се заснова на буџетска класификација. Неопходно е за да може да се споредат податоците од различни буџети кои се дел од буџетскиот систем на земјата. Врз основа на тоа се развиени сметки за буџетско сметководство. Буџетскиот сметководствен план (налог бр. 162n) ја дешифрира структурата на сметките.

Бројот на сметката се состои од 26 цифри. Подолу е дијаграм што го прикажува составот на бројот на сметката. Покрај тоа, користејќи го примерот, можете да видите како точно се кодираат податоците за сметководствениот објект.

Детално објаснување на категориите може да се најде и во клаузула 21 од упатствата за Единствениот контен план (наредба бр. 157n), а дополнително, во табелата на самата буџетска сметководствена табела и клаузула 2 од упатствата за него (нарачка бр. 162н).

|

Табела 1 |

|||||

|

Број на цифра на сметката |

|||||

|

Класификација атрибут на приеми и отуѓувања |

Финансиска поддршка |

Сметководствен објект |

Група на сметководствени објекти |

Вид на сметководствен објект |

Вид на сметки, отуѓувања на сметководствен објект |

|

Пример: КРБ сметка 1 101 1 8 310 „Зголемување на вредноста на други основни средства - недвижен имот на институцијата“ |

|||||

|

Види табела 2 |

На сметка на буџетот |

Основни средства |

Недвижен имот |

Други основни средства |

Зголемување на цената на ОС |

За да ги одредите категориите 1-17, мора да можете да ја користите буџетската класификација. Упатствата за сметководствениот план на буџетот содржат посебен Додаток 2, во кој за секоја сметка пишува која шифра (КБК) мора да биде наведена: наменета за буџетски расходи (КРБ), шифрирање буџетски приходи (КДБ), извори на финансирање буџетскиот дефицит (ЦИФ) или 0 Покрај тоа, за институциите се земаат категориите 4-20 од КБК, а за финансиските органи - категориите 1-17.

Забележете дека во буџетското сметководство во согласност со налог бр. 162n, можни се само 2 вида финансиска поддршка:

- на сметка на буџетот (шифра 1);

- на сметка на средства на привремено располагање (шифра 3).

Така, владините институции, владините агенции и другите организации кои потпаѓаат под јурисдикција на Редот бр. 162n не можат да имаат свој вонбуџетски приход.

Во Упатството за постапката за примена на буџетската класификација, одобрена со наредба на Министерството за финансии на Русија од 1 јули 2013 година бр. 65n, можете да ја најдете структурата на шифрите за систематизирање на приходите (Поглавје II, Табела 1), трошоци ( Поглавје III, Табела 2) и извори (Поглавје. IV, табела 5).

КБК се состои од 20 категории, од кои 4-20-тите се пренесуваат на местото на 1-17-тата цифра од буџетската сметководствена сметка на институциите (или 1-17-те цифри на КБК - на местото од 1-17-та цифри од сметката за финансиски органи), како што е споменато погоре. Во табела 2 е прикажан составот на шифрата за расходи на буџетот.

|

табела 2 |

||||||||

|

Број на категоријата KBK (шифра на трошоци) |

||||||||

|

Кодекс на главниот управител на буџетски средства |

Код на делот |

Шифра на потсекција |

Код на целна статија |

Шифра од типот на трошок |

||||

|

Програмски (непрограмски) напис |

Насока на трошоците |

Подгрупа |

||||||

|

Додаток 9 на упатствата бр. 65н |

Додаток 2 на упатствата бр. 65н |

Додаток 10.1 на упатствата бр. 65н |

Додаток 3 на упатствата бр. 65н |

|||||

Иновација во кодирањето на буџетските сметководствени сметки во 2016 година е тоа што класификацијата на работењето на секторот за општа влада (КОСГУ) е исклучена од структурата на БКК.

Наредбите на Министерството за финансии на Русија од 06.08.2015 година бр. 90н и од 12.01.2015 година бр. 190н воведоа промени во класификацијата на приходите, расходите и изворите на финансирање на буџетските дефицити. Сепак, KOSGU се користат како последни 3 цифри во бројот на сметката.

Прочитајте повеќе за еден од деловите на сметковниот план во статијата „Нефинансиските средства во буџетското сметководство се...“ .

Изготвување сметки за кореспонденција (користејќи го примерот на сметките 106, 205, 209, 302)

Буџетското сметководство го користи стандардниот принцип на двоен влез. Ајде да прикажеме типични трансакции користејќи ги следните синтетички сметки како пример:

- 0010600000 „Инвестиции во нефинансиски средства“ (се користи за одраз на реалните трошоци за купување, создавање, модернизација на основни средства, нематеријални средства, непродуктивни средства, залихи);

- 0020500000 „Пресметки за приход“ (се користи за да ги одрази порамнувањата со должниците);

- 0020900000 „Пресметки за штета и друг приход“ (се користи за да се одразат побарувањата на оние кои се одговорни за предизвикување штета, однапред плаќања за кои не биле обезбедени услуги и други пресметки наведени во клаузула 220 од налог бр. 157н);

- 0030200000 „Порамнувања за прифатени обврски“ (се користи за да ги одрази сметките што се плаќаат).

Во зависност од групата, видот на објектот и неговото движење, се менува аналитиката на сметката и наместо 0, се користат соодветните шифри, кои може да се најдат во сметководствениот план на буџетот. Широк список на типични трансакции е даден во Додаток 1 на упатствата за сметководствениот план на буџетот.

|

Табела 3 |

||

|

Деловна трансакција |

||

|

Се рефлектираат реалните трошоци за купување на ОС |

КРБ 010611310 „Зголемување на инвестициите во основни средства - недвижен имот на институцијата“ КРБ 010631310 „Зголемување на инвестициите во основни средства - друг подвижен имот на институцијата“ |

KRB 030221730 „Зголемување на сметките што се плаќаат за комуникациски услуги“ KRB 030222730 (-//- за транспортни услуги) KRB 030225730 (-//- за работа, услуги за одржување имот) KRB 030226730 (-//- за други работи, услуги) KRB 030231730 (-//- за стекнување на основни средства) KRB 030291730 (-//- за други трошоци) |

|

Долгот за недостиг на основни средства е натрупан на сметка на виновниците |

КДБ 020971560 „Зголемување на побарувањата за штета на основни средства“ |

КДБ 040110172 „Приходи од работење со средства“ |

|

Пресметани приходи од давање услуги |

КДБ 020531560 „Зголемување на побарувањата за приходи од обезбедување на платена работа и услуги“ |

КДБ 040110130 „Приходи од давање платени услуги“ |

Сметководство на вонбилансни сметки во буџетска институција

Вонбилансните сметки за буџетските институции работат на ист начин како и за комерцијалните, односно приливите се рефлектираат само со дебит, а одливите - само со кредит, без кореспонденција. Буџетскиот сметководствен план предвидува 29 вонбилансни сметки. Тие ги земаат предвид објектите на институцијата кои не се во оперативно управување, предметите кои според упатствата не треба да бидат на билансот на состојба, како и другите средства и обврски наведени во упатствата.

Дополнително, организацијата може самостојно да воведе дополнителни вонбилансни сметки за безбедносна контрола и сметководство за управување.

Резултати

Сметководството во буџетските структури е предмет на Буџетскиот кодекс на Руската Федерација и е строго регулирано. Буџетскиот систем на земјата вклучува употреба на специјални шифри, чие познавање е неопходно и за буџетските сметководители, бидејќи шифрите се користат директно при подготовка на рутински записи.

Исто така, ќе најдете корисни информации во статијата