Galina Nefedova risponde, esperto

All’inizio del 2017, riflettere gli zeri nei saldi di apertura dei conti delle attività non finanziarie nelle categorie 5-17. Non modificare la struttura dei conti per i saldi in entrata per i conti 106.00, 107.00, 109.00. Ciò è stabilito dal paragrafo 2 dell'Istruzione 162n e spiegato nelle lettere del Ministero delle Finanze della Russia del 05/05/2016 N. 02-07-10/25987, del 14/03/2016 N. 02-07-07/ 14989.

In 5-17 cifre del conto, gli zeri si riflettono nei conti Debito 0.101.00.000, 0.102.00.000, 0.103.00.000, 0.104.00.000, 0.105.00.000, 0.108.00.000, 0.201.35.000 e corrispondenti ai conti 0,401. 20.240, 0.401.20.250, 0.401.20.270, 0.304.04.000, salvo diversa disposizione della destinazione dei beni o dei fondi.

Quando si acquistano attività non finanziarie, il KRB è indicato nelle cifre 1-17 del numero di conto 100.00.000 (codici di sezione e sottosezione, codice articolo di destinazione, codice tipo di spesa).

Il paragrafo 2 dell'Istruzione n. 162n stabilisce che l'uso da parte delle istituzioni dei codici di classificazione del bilancio della Federazione Russa quando si formano 1-17 cifre del numero di conto viene effettuato in conformità con l'Appendice n. 2, se non diversamente previsto dalla presente Istruzione. In conformità con l'Appendice 2 dell'Istruzione n. 162n, al momento dell'acquisto di immobilizzazioni, il numero di conto 0.100.00.000 è formato come segue: nelle cifre 1-17 è indicato il KRB (codici di sezione e sottosezione, codice articolo di destinazione, codice tipo di spesa) . Pertanto, quando si acquistano attività non finanziarie, il KRB è indicato nelle cifre 1-17 del numero di conto 100.00.000 (codici di sezione e sottosezione, codice articolo di destinazione, codice tipo di spesa).

Ministero delle Finanze della Russia

Come i destinatari dei fondi di bilancio formano i conti di bilancio per la contabilità di bilancio

Per le istituzioni, il documento principale su cui vengono formati i conti è il piano dei conti unificato e la procedura per la sua applicazione, approvata con l'ordinanza del Ministero delle finanze russo del 1 dicembre 2010 n. 157n (di seguito denominata Istruzioni per il Piano dei Conti Unificato n. 157n). Dovrebbe essere utilizzato:

- enti pubblici (enti statali), governi locali;

- organi di gestione dei fondi statali fuori bilancio;

- istituzioni statali e comunali;

- organismi che forniscono servizi di cassa.

I destinatari dei fondi di bilancio generano numeri di conto contabile di bilancio in conformità con il piano dei conti e le istruzioni unificati, approvati dall'Ordine del Ministero delle Finanze della Russia del 1 dicembre 2010 n. 157n. Le caratteristiche sono stabilite nell'Istruzione n. 162n.*

Creazione di un account con KRB

Nel piano dei conti di lavoro, crea un conto di contabilità di budget a 26 cifre utilizzando 4-20 cifre del codice KRB:

Ciò è indicato nelle note dell'Appendice 2 dell'Istruzione n. 162n.

Per i conti individuali, nelle cifre 1-17 del numero di conto, indicare:

|

Controllo |

1-4

|

5-14

|

15-17

|

24-26

|

Nota |

|

Conti corrispondenti 2 |

|||||

|

0.401.20.240 |

|||||

|

XXXXXXXXXXX |

|||||

|

XXXXXXXXXXX |

|||||

|

XXXXXXXXXXX |

|||||

|

XXXXXXXXXXX |

Per operazioni di fornitura centralizzata |

||||

|

1 Se non diversamente previsto dalla destinazione dell'immobile e dai fondi da cui l'immobile è stato acquisito. |

|||||

Ciò è affermato nel paragrafo 2 dell'Istruzione 162n.

Un esempio di come un'agenzia governativa genera un conto di budget con un codice per classificare le spese per le attività di budget

L'istituto statale “Ospedale Psichiatrico”, finanziato dal bilancio federale, ha acquistato le forniture materiali.

Il contabile ha definito il codice di classificazione delle spese come segue:

- il principale gestore dei fondi di bilancio è il Ministero della Salute russo (il codice principale non costituisce la struttura del conto di bilancio);

- sezione (sottosezione) - 0901 (Assistenza medica ospedaliera) (Appendice 2 alle istruzioni approvate con Ordinanza del Ministero delle Finanze della Russia del 1 luglio 2013 n. 65n);

- oggetto obiettivo - 01 2 04 90059 (sottoprogramma “Migliorare la fornitura di assistenza medica specializzata, compresa quella ad alta tecnologia” del programma statale della Federazione Russa “Sviluppo sanitario”, evento - “Migliorare il sistema di fornitura di assistenza medica ai pazienti con disturbi del comportamento mentale", costi delle attività di supporto (fornitura di servizi) istituzioni governative) (sottoclausole 4.1.2.2.1, 4.1.2.5 della sezione III delle istruzioni approvate con ordinanza del Ministero delle Finanze russo del 1 luglio 2013 n. 65n);

- KVR - 244 "Altri appalti di beni, lavori e servizi per soddisfare le esigenze statali (comunali)" (sottoclausola 5.1.2 della sezione III delle istruzioni approvate con ordinanza del Ministero delle finanze russo del 1 luglio 2013 n. 65n) .

Quando contabilizza le rimanenze, il contabile effettua le seguenti voci di bilancio:

|

Addebito sul conto |

Accredito sul conto |

||

|

Registrazione contabile senza codice di classificazione della spesa |

|||

|

1.105.36.340

|

1.302.34.730

|

||

|

Registrazione contabile con codice di classificazione della spesa* |

|||

|

Inventari accettati per la contabilità |

0901 01 2 04 90059 244 1.105.36.340

|

0901 01 2 04 90059 244 1.302.34.730

|

|

Saldi di apertura di inizio anno

All’inizio del 2017, riflettere gli zeri nei saldi di apertura dei conti delle attività non finanziarie nelle categorie 5-17. Non modificare la struttura dei conti per i saldi in entrata per i conti 106.00, 107.00, 109.00.

Documentare tutte le transazioni con un Certificato Contabile (f. 0504833).

Ciò è stabilito dal paragrafo 2 dell'Istruzione 162n e spiegato nelle lettere del Ministero delle Finanze russo del 5 maggio 2016 n. 02-07-10/25987, del 14 marzo 2016 n. 02-07-07/14989. *

Dall'ordinanza del Ministero delle Finanze russo del 6 dicembre 2010 n. 162N

Sull'approvazione del piano dei conti per la contabilità di bilancio e delle istruzioni per la sua applicazione

Appendice n. 2

all'ordine

Ministero delle Finanze

Federazione Russa

"Sull'approvazione del piano dei conti

contabilità di bilancio e

del 6 dicembre 2010 n. 162n93

Appendice 2. Istruzioni per l'utilizzo del piano dei conti per la contabilità di bilancio

L'uso da parte delle istituzioni e delle autorità finanziarie dei codici di classificazione del bilancio della Federazione Russa quando si formano 1-17 cifre del numero di conto del piano dei conti della contabilità di bilancio viene effettuato in conformità con l'Appendice n. 2 della presente Istruzione, salvo diversa disposizione da questa Istruzione.*

Per i conti di contabilità analitica, i conti 010000000 "Attività non finanziarie", ad eccezione dei conti di contabilità analitica per i conti 010600000 "Investimenti in attività non finanziarie", 010700000 "Attività non finanziarie in transito", 010900000 "Costi per la fabbricazione di prodotti finiti, prestazioni di lavoro, servizi", nonché per il conto 020135000 "Documenti di cassa" e per i conti corrispondenti 040120000 "Spese dell'esercizio in corso" (040120240, 040120250, 040120270), 030404000 "Liquidazioni interne" in 5- 17 cifre del numero di conto, si riflettono gli zeri, se non diversamente previsto dallo scopo previsto della proprietà e (o) dei fondi che costituiscono la fonte di sicurezza finanziaria per la proprietà acquisita. rendicontazione 2016)*

Per i conti di contabilità analitica, il conto 010000000 "Attività non finanziarie" al momento della formazione dei saldi all'inizio dell'esercizio finanziario in corso, ad eccezione dei conti di contabilità analitica 010600000 "Investimenti in attività non finanziarie", 010700000 "Attività non finanziarie in transito" , gli zeri sono indicati in 5-17 cifre del numero di conto .*

Appendice n. 2

alle istruzioni per l'uso

Piano dei conti per la contabilità di bilancio,

approvato con ordinanza

Ministero delle Finanze

Federazione Russa

"Sull'approvazione del piano dei conti

contabilità di bilancio e

Istruzioni per l'uso"

del 6 dicembre 2010 n. 162n

Appendice 2. La procedura per includere il codice di classificazione del bilancio della Federazione Russa durante la generazione del numero di conto della contabilità di bilancio

|

Nome utente |

Numero di conto della contabilità di bilancio |

||||||||||||

|

conto sintetico |

analitica per tipologia di reddito, |

||||||||||||

|

tic- |

azione |

oggetto- |

cessioni di un oggetto contabile* |

||||||||||

|

numero di rango |

|||||||||||||

|

KBK: gli zeri sono indicati nelle cifre 1-17 del numero di conto; KRB - in 1-17 cifre del numero di conto sono indicate 4-20 cifre del codice della spesa di bilancio: codice della sezione, sottosezione, voce target e tipo di spesa;* |

|||||||||||||

|

Spazi abitativi |

||||||||||

|

Locali non residenziali |

||||||||||

|

Strutture |

||||||||||

|

auto e attrezzature |

||||||||||

|

Veicoli |

||||||||||

|

Attrezzature industriali e domestiche |

||||||||||

|

Fondo della biblioteca |

||||||||||

|

Altre immobilizzazioni |

|

Beni non prodotti |

|||||||||||||||

|

Beni non prodotti - beni immobili dell'istituzione |

|||||||||||||||

|

Risorse del sottosuolo |

|||||||||||||||

|

Altri beni non prodotti |

|||||||||||||||

|

Ammortamento dei locali residenziali |

|||||||||||||||

|

Ammortamento dei locali non residenziali |

|||||||||||||||

|

Ammortamento delle strutture |

|||||||||||||||

|

Ammortamento di macchinari e attrezzature |

|||||||||||||||

|

Ammortamento del veicolo |

|||||||||||||||

|

Ammortamento delle attrezzature produttive e aziendali |

|||||||||||||||

|

Ammortamento del fondo della biblioteca |

|||||||||||||||

|

Ammortamento di altre immobilizzazioni |

|||||||||||||||

|

Ammortamento delle attività immateriali |

|||||||||||||||

|

Medicinali e medicazioni |

|||||||||||||||

|

Cibo |

|||||||||||||||

|

Carburanti e lubrificanti |

|||||||||||||||

|

Materiali di costruzione |

|||||||||||||||

|

Inventario morbido |

|||||||||||||||

|

Altri inventari |

|||||||||||||||

|

Prodotti finiti |

|||||||||||||||

Dal 1° gennaio 2016, nella stesura e nell'esecuzione dei bilanci del sistema di bilancio della Federazione Russa, la classificazione delle operazioni del settore delle amministrazioni pubbliche (di seguito denominato KOSGU) non viene utilizzata ed è esclusa dalla struttura del bilancio; codice di classificazione. Allo stesso tempo, KOSGU continua ad essere utilizzato per il mantenimento delle registrazioni del budget (contabilità), la stesura del budget (contabilità) e altri resoconti finanziari. Poiché il codice di classificazione del bilancio è incluso nel numero di conto del piano dei conti di lavoro delle istituzioni statali (comunali), ciò comporta la modifica dei numeri di conto del piano dei conti di lavoro e il trasferimento dei saldi su nuovi conti con l'attuale classificazione del bilancio. In questo articolo, i metodologi 1C parlano delle innovazioni nella legislazione di bilancio e della formazione nel programma "1C: Contabilità delle istituzioni pubbliche 8" del piano contabile di lavoro per la contabilità nel 2016.

Classificazione del bilancio 2016

A partire dai bilanci del 2016, durante la stesura e l'esecuzione dei bilanci del sistema di bilancio della Federazione Russa, si applicano le modifiche agli articoli 18, 20, 21, 23 del Codice di bilancio della Federazione Russa, previste dalla Legge federale n. 311-FZ del 22 ottobre 2014, riguardante la nuova struttura dei codici per la classificazione del bilancio della Federazione Russa (codici per la classificazione delle entrate di bilancio, classificazione delle spese di bilancio, classificazione delle fonti di finanziamento del deficit di bilancio) e una nuova procedura per applicando la classificazione delle operazioni del settore delle amministrazioni pubbliche (di seguito KOSGU).

Si prega di notare che, in conformità con l'articolo 18 aggiornato del Codice di bilancio della Federazione Russa, la classificazione delle operazioni delle persone giuridiche pubbliche ( KOSGU) è parte integrante della classificazione del bilancio della Federazione Russa, che utilizzato dal 2016 solo per la contabilità di bilancio (contabilità)., preparazione del budget (contabilità) e altri finanziari segnalazione, garantendo la comparabilità degli indicatori di bilancio del sistema di bilancio della Federazione Russa.

Così, quando si elaborano ed eseguono i budget del sistema di bilancio, KOSGU non viene applicato, e il raggruppamento di entrate, spese e fonti di finanziamento del deficit di bilancio viene effettuato applicando la classificazione delle entrate di bilancio, la classificazione delle spese di bilancio e la classificazione delle fonti di finanziamento del deficit di bilancio. Pertanto, il codice KOSGU non è più incluso nei classificatori di bilancio di entrate, spese e fonti.

Con ordinanza del Ministero delle Finanze russo del 06/08/2015 N. 90n, del 01/12/2015 n. 190n sono state apportate modifiche corrispondenti alle Istruzioni sulla procedura per l'applicazione della classificazione di bilancio della Federazione Russa, approvate con Ordinanza del Ministero delle Finanze della Russia del 1 luglio 2013 n. 65n (di seguito denominata Ordinanza n. 90n) - sono state apportate modifiche alla struttura dei classificatori delle entrate, delle spese e delle fonti di finanziamento dei disavanzi di bilancio.

In conformità con il paragrafo 2 dell'Ordine n. 90n, le modifiche si applicano nella preparazione ed esecuzione dei bilanci del sistema di bilancio della Federazione Russa, a partire dai bilanci per il 2016 (per il 2016 e per il periodo di pianificazione 2017 e 2018).

Classificazione delle entrate di bilancio

- codice dell'amministratore capo delle entrate di bilancio (1 - 3 cifre)

- codice del tipo di entrata di bilancio (4 - 13 cifre)

- codice sottotipo reddito di bilancio (14-20 cifre)

- codice dell'amministratore principale delle fonti di finanziamento del deficit di bilancio (categorie 1 - 3);

- codici di gruppo, sottogruppo, articolo e tipo di fonte di finanziamento dei disavanzi di bilancio (categorie 4 - 20)

Classificazione delle spese di bilancio

Il codice di classificazione delle spese di bilancio è composto da:- codice del gestore principale dei fondi di bilancio (categorie 1 - 3)

- codice partizione (cifre 4 - 5)

- codice sottosezione (cifre 6 - 7)

- codice articolo di destinazione (cifre 8 - 17)

- codice tipo spesa (cifre 18 - 20)

La struttura del codice della voce obiettivo delle spese del bilancio federale è composta da dieci categorie e comprende le seguenti componenti (Tabella 3)

- codice del programma (non programma) direzione delle spese (8 - 9 cifre)

- codice subroutine (bit 10)

- codice evento principale (cifre 11 - 12)

- codice direzione spesa (cifre 13 - 17)

Sono state apportate modifiche corrispondenti ai libri di consultazione delle configurazioni standard del programma “1C: Contabilità delle istituzioni pubbliche 8”, contenente i classificatori di bilancio, Edizione 1, a partire dalla versione 1.0.38.2 e successive, di seguito BGU1; Edizione 2, a partire dalla versione 2.0.40.5 e successive, di seguito denominata BGU2.

Aggiornamento dei classificatori di bilancio nel programma “1C: Contabilità delle istituzioni pubbliche 8”

Classificazione delle spese

Repertorio "Settori di spesa del programma (non programma)"La lunghezza del codice è stata aumentata a 5 caratteri. Il numero dei livelli gerarchici è stato aumentato a tre (in tutti e tre i livelli i codici sono composti da 5 caratteri):

- al 1o livello viene indicato il codice per la direzione delle spese del programma (non programma) (bit 8, 9 del codice KRB - due caratteri significativi, il resto sono zeri)

- il 2° - il codice della subroutine (bit 8, 9, 10 - tre caratteri significativi, il resto sono zeri)

- il 3 - il codice dell'evento principale (cifre 8-12 del codice KRB)

La lunghezza del codice è stata aumentata a 5 caratteri.

Classificazione del reddito

Dal 01/01/2016 non vengono più utilizzati i seguenti testi di consultazione:- Gruppi, sottogruppi della KDB,

- Articoli, sottoarticoli della KDB,

- Sottotipi di reddito KDB.

Per memorizzare la classificazione dei redditi 2016 vengono utilizzate le seguenti directory:

- Tipi di reddito della KDB,

- Gruppi di sottotipi di reddito KDB.

Directory "Tipi di reddito KDB" (nuova directory) Viene utilizzato per memorizzare un elenco di codici per i tipi di entrate di bilancio (categorie 4-13 della classificazione delle entrate), nonché i codici corrispondenti del gruppo analitico di sottotipi di entrate di bilancio.

Directory "Gruppi di sottotipi di reddito KDB" (nuova directory) Utilizzato per memorizzare codici per gruppi di sottotipi di reddito di bilancio.

Classificazione delle fonti di finanziamento dei deficit di bilancio

La composizione e lo scopo degli elenchi per la memorizzazione della classificazione delle fonti di finanziamento del deficit di bilancio non sono cambiati.La fornitura delle attuali versioni BGU1 e BGU 2 comprende i classificatori di bilancio della Federazione Russa in conformità con l'ordinanza del Ministero delle Finanze della Russia del 01/07/2013 n. 65n come modificata il 01/12/2015 n. 190n, datata 08/06/2015 N. 90n (per il 2016 e il periodo di pianificazione), di seguito denominato BC 2016. Inoltre, i classificatori attuali (file federal.clax) sono pubblicati sul sito web del supporto tecnico per le configurazioni BGU1 BGU2.

Per aggiornare i classificatori, utilizzare " Assistente aggiornamento classificazione budget"(nel menu "Contabilità - Classificazione budget" del menu principale di BSU1, interfaccia "Completa"; comando sul pannello di azione della sezione "Informazioni normative e di riferimento" di BSU2 (nella modalità "Enterprise")).

Importante: BC 2016 dovrebbe essere caricato nei database informativi BGU1 (BGU2), aggiornato

- alla versione 1.0.38.2 BGU1 o successiva,

- alla versione 2.0.40.5 BGU2 o successiva.

Maggiori informazioni nell'articolo Caricamento e aggiornamento della classificazione di bilancio della Federazione Russa

I codici di classificazione del bilancio di un'entità costituente della Federazione Russa o del bilancio locale dovrebbero essere inseriti negli elenchi in modo indipendente.

Maggiori informazioni nell'articolo Aggiornamento della classificazione del budget per utente

Formazione del piano dei conti di lavoro per la contabilità di bilancio

Il 1 gennaio 2016, paragrafo 3.2 dell'ordinanza del Ministero delle Finanze della Russia del 08/06/2015 n. 124n “Sulle modifiche all'ordinanza del Ministero delle Finanze della Federazione Russa del 1 dicembre 2010 n. 157n " è entrato in vigore "Con l'approvazione del piano dei conti unificato per le autorità pubbliche (enti statali), gli enti locali, gli organi di gestione dei fondi statali fuori bilancio, le accademie statali delle scienze, le istituzioni statali (comunali) e le istruzioni per la sua applicazione ", che regola la procedura per includere la classificazione del bilancio nel numero del conto contabile.

Dal 01/01/2016 come codice analitico in base alla classificazione degli incassi e cessioni (categorie 1 - 17 del numero di conto bilancio contabilità), di seguito - KPS, le istituzioni indicano Categoria 4 - 20 codice per la classificazione delle entrate di bilancio, delle spese di bilancio, delle fonti di finanziamento dei deficit di bilancio. In 24-26 cifre del numero di conto del piano dei conti di lavoro per le istituzioni governative, le istituzioni di bilancio, nonché le organizzazioni che esercitano i poteri del destinatario dei fondi di bilancio, i codici per la classificazione delle operazioni del settore delle amministrazioni pubbliche (KOSGU ) sono indicati (clausola 21 delle Istruzioni per l'applicazione del piano dei conti unificato come modificato dall'ordinanza del Ministero delle Finanze russo del 6 agosto 2015 n. 124n).

Si ricorda che dal 1° gennaio 2016 il codice capitolo non è più compreso nel KPS e nel numero di conto del piano contabile di lavoro per la contabilità di bilancio.

Le modifiche corrispondenti sono state apportate alla directory "", utilizzata nel programma "1C: Contabilità di un'istituzione pubblica 8" per formare le categorie 1-17 del numero di conto del piano dei conti di lavoro (menu "Contabilità - Piano dei conti - Caratteristiche di classificazione dei conti (KPS)" del menu principale di BSU1, interfaccia "Completa"; comando sul pannello di azione della sezione "Amministrazione" di BSU2). La struttura della formazione del codice KPS è stata modificata in conformità con la nuova struttura dei codici di classificazione del budget e la nuova procedura per la formazione delle categorie 1-17 del numero di conto del budget (contabile).

Importante: La modifica della struttura dei numeri di conto richiede la creazione di nuove caratteristiche di classificazione dei conti (elementi della directory " Caratteristiche di classificazione dei conti (CPS)") con una struttura applicata dal 2016 in termini di:

- Reddito;

- Spese;

- Fonti di finanziamento dei deficit di bilancio.

Formazione del KPS-2016

Nel programma "1C: Contabilità delle istituzioni pubbliche 8" la procedura per compilare i dettagli della directory " Caratteristiche di classificazione dei conti (CPS)».

Per gli elementi della directory con tipo di KPS"KRB", "KDB", "KIF", la cui data di inizio è successiva al 01/01/2016, i dettagli sono compilati secondo la struttura dei classificatori di bilancio, in vigore dal 2016.

Si prega di notare che il codice del capitolo di classificazione del budget non è incluso nel KPS.

Per gli elementi della directory " Caratteristiche di classificazione dei conti (CPS)» con data di inizio antecedente al 01/01/2016, la composizione e la modalità di compilazione dei dettagli corrisponde alla struttura dei classificatori di bilancio 2015. La procedura e il metodo di utilizzo del libro di consultazione “Caratteristiche di classificazione dei conti” sono gli stessi.

KPS per i conti del gruppo 100.00 “Attività non finanziarie”

Va notato che con ordinanza del Ministero delle Finanze della Russia del 30 novembre 2015 n. 184n, sono state apportate modifiche alle Istruzioni per l'applicazione del piano dei conti per la contabilità di bilancio, approvate con ordinanza del Ministero delle Finanze Russia del 6 dicembre 2010 n. 162n, di seguito denominata Istruzione n. 162n.

Secondo il sottoparagrafo del paragrafo 2.2 dell'Appendice n. 3 dell'Ordine del Ministero delle Finanze della Russia del 30 novembre 2015 n. 184n, il paragrafo 15 del paragrafo 2 dell'Istruzione n. 162n è dichiarato quanto segue: “Per i conti di contabilità analitica, conto 0 100 00 000 “Attività non finanziarie” quando si formano i saldi all’inizio dell’anno finanziario in corso, ad eccezione dei conti di contabilità analitica 010600000 “Investimenti in attività non finanziarie”, 010700000 “Attività non finanziarie in transito”, in 5-17 cifre del numero di conto sono indicati gli zeri».

Il paragrafo 2 dell'Istruzione n. 162n stabilisce che "l'uso da parte delle istituzioni ... dei codici di classificazione di bilancio della Federazione Russa quando si formano da 1 a 17 cifre del numero di conto del piano contabile della contabilità di bilancio viene effettuato in conformità con Appendice n. 2 alla presente Istruzione, se non diversamente previsto dalla presente Istruzione." L'appendice 2 dell'istruzione n. 162n modificata dall'ordinanza n. 184n del Ministero delle finanze russo del 30 novembre 2015 stabilisce che per i conti 0 100 00 000 "Attività non finanziarie" il CPS del tipo "KRB" è applicato.

KRB - in 1-17 cifre del numero di conto sono indicate 4-20 cifre del codice di spesa del bilancio: codice di sezione, sottosezione, voce target e tipo di spesa.

Pertanto, per i saldi al 1 gennaio 2016 sui conti del gruppo 100.00 “Attività non finanziarie”, ad eccezione dei conti 106.00, 107.00, il CPS del modulo “ KRB"Indicando solo la sezione o sottosezione del Codice Libro.

KPS per i conti per la registrazione di fondi a disposizione temporanea di un'istituzione

Per i conti per la contabilizzazione dei fondi nella disposizione temporanea di un istituto, come prima, è possibile utilizzare il CPS del tipo “gKBC”.

gKBK: gli zeri sono indicati nelle cifre 1-17 del numero di conto.

Nei CPS del tipo “gKBC” con inizio azione dal 01/01/2016 va indicato solo il nome.

Formazione del piano dei conti di lavoro da parte delle istituzioni di bilancio e autonome

Secondo le modifiche apportate dall'Ordine del Ministero delle Finanze della Russia del 1 dicembre 2015 n. 190n al paragrafo 1 della parte 5 "Tipi di spese" delle Istruzioni n. 65n, i Tipi di spese dettagliano le spese, comprese quelle statali ( istituzioni comunali) di bilancio e autonome.

Ad uso delle istituzioni di bilancio e autonome, una “Tabella comparativa della corrispondenza tra tipi di spese, classificazione delle spese di bilancio e articoli (sottovoci) della classificazione delle operazioni del settore delle amministrazioni pubbliche relative alle spese e utilizzate da istituzioni autonome e di bilancio” è pubblicato sul sito web del Ministero delle Finanze russo.

Con Ordinanza del Ministero delle Finanze della Russia del 24 settembre 2015 n. 140n, sono state apportate modifiche ai Requisiti per il piano di attività finanziaria ed economica di un'istituzione statale (municipale), approvato con Ordinanza del Ministero delle Finanze della Russia del 28 luglio 2010 n. 81n, di seguito Requisiti del piano FCD.

Secondo la clausola 8.1, introdotta dall'Ordinanza del Ministero delle Finanze della Russia del 24 settembre 2015 n. 140n nei Requisiti per il piano FCD, nella colonna 3 della Tabella 2 del piano di attività finanziaria ed economica di uno stato (comunale) istituto sulle linee 210 - 280 sono indicati i codici per tipologia di spesa budget. Questa procedura per la formazione degli indicatori del Piano FCD entra in vigore il 1 gennaio 2016. Ciò è sancito dal paragrafo 8 dell'Ordine del Ministero delle Finanze russo del 17 dicembre 2015 n. 201n.

Con ordinanza del Ministero delle finanze russo del 17 dicembre 2015 n. 199n sono state apportate modifiche alla procedura per la preparazione della relazione sull'attuazione da parte di un'istituzione del suo piano di attività finanziaria ed economica (modulo 0503737).

Secondo la lettera a) del paragrafo 2.10 dell'ordinanza del Ministero delle Finanze della Russia del 17 dicembre 2015 n. 199n, dal 1 gennaio 2016, il secondo paragrafo del paragrafo 36 dell'Istruzione sulla procedura per la redazione e la presentazione annuale e i rendiconti finanziari trimestrali delle istituzioni statali (comunali) di bilancio e autonome, approvati con ordinanza del Ministero delle Finanze della Russia del 25/03/2011 n. 33n, dovrebbero essere applicati nella nuova edizione:

“Gli indicatori dell’esecuzione del piano si riflettono sulla base dei dati analitici provenienti dai registri contabili dell’istituzione nel contesto dei codici analitici secondo i codici corrispondenti (componenti strutturali dei codici) della classificazione di bilancio, corrispondente al tipo di entrate (entrate, altre entrate, anche da prestiti (fonti di finanziamento del disavanzo dei fondi di un'istituzione) (di seguito entrate), al tipo di cessioni (spese, altri pagamenti, compreso il rimborso di prestiti) (di seguito denominate cessioni), rispettivamente sezioni della Relazione (f. 0503737):"

Le innovazioni del 2016 nella procedura per l’applicazione della classificazione del bilancio e la tenuta dei registri contabili da parte delle organizzazioni del settore pubblico sono state presentate in una riunione del Ministero delle finanze russo con i principali gestori dei fondi di bilancio “Caratteristiche dell’esecuzione del bilancio federale nel 2016”. nella relazione di S.V. Sivets, vicedirettore del Dipartimento di metodologia del bilancio del Ministero delle finanze russo.

Di seguito sono riportate le diapositive della presentazione di S.V. pubblicate sul sito web del Ministero delle Finanze russo. Setacci.

Pertanto, dal 1° gennaio 2016, le istituzioni di bilancio e autonome sono tenute a tenere un registro delle spese secondo la classificazione dei Tipi di spese. Quando si genera il numero di conto del piano dei conti di lavoro di un'istituzione di bilancio (autonoma), non solo per i conti di autorizzazione delle spese 500 00 e le spese in contanti 17, 18, ma anche per i conti 206 00, 208 00, 302 00, 303 00, 109 00, 401 20 e così via. nelle cifre 15-17 del numero di conto deve essere indicato il tipo di spesa.

Modifica della struttura del piano dei conti di lavoro dell'istituzione

Per generare numeri di conto con tale struttura nel programma 1C: Public Institution Accounting 8 Politica contabile istituzione di bilancio (autonoma). alla data“01.01.2016” dovrà indicare il corrispondente Struttura del piano dei conti di lavoro(il dettaglio “Struttura RPS” del modulo “Politica Contabile dell’Ente”), nel quale per ciascun KFO viene stabilito Tipo KPS « Classificazione del bilancio».

Importante: Non dovrebbero essere apportate modifiche alla struttura RPS stabilita per l'ente. Se nella struttura RPS stabilita nella politica contabile dell'istituzione, il tipo KPS viene modificato in "Classificazione di bilancio", l'uso di KPS arbitrario per i conti sarà impossibile!

Poiché a gennaio 2016 potrebbe essere necessario inserire in contabilità i dati del 2015 per riflettere fatti significativi della vita economica - “eventi successivi alla data di riferimento del bilancio” secondo il CPS con il tipo “Classificazione arbitraria”, per tenere registrazioni nel 2016 secondo il classificazione di bilancio, è necessario inserire dal 01/01/2016 una nuova struttura del piano dei conti di lavoro, in cui per tutti i CFO indicare il tipo di CPS “Classificazione di bilancio” e stabilirla per l'istituto dal 01/01/2016. Ciò ti consentirà di redigere documenti secondo due tipologie di CPS:

– i documenti con data anteriore al 01/01/2016 possono essere redatti secondo il CPS con la tipologia “Arbitrario”;

– i documenti con data successiva al 31 dicembre 2015 possono essere elaborati secondo il CPS con la tipologia “Classificazione Budget”.

KPS-2016 per le istituzioni di bilancio e autonome

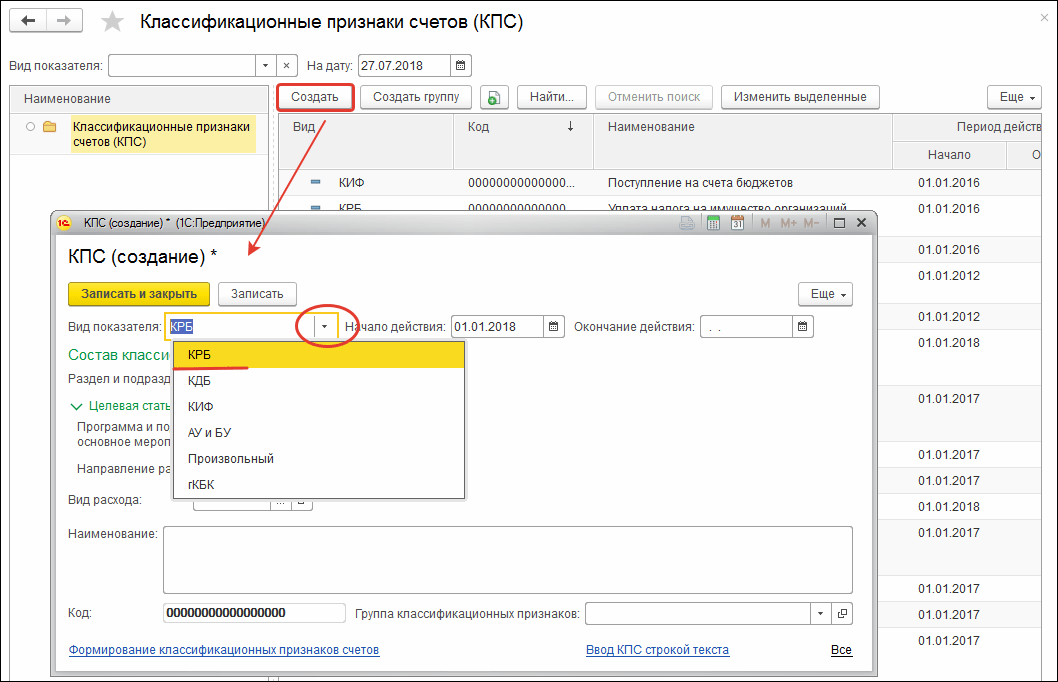

Quando riflette le transazioni di spesa delle istituzioni di bilancio e autonome, il CPS nella forma “ KRB» con tipologie di spesa. Un esempio di formazione di un CPS della forma “ KRB» solo con la tipologia di spesa mostrata in Fig.

Per i saldi dei conti 100 00 “Attività non finanziarie” di un'istituzione di bilancio (autonoma), è possibile utilizzare un KPS “zero” del tipo “KRB”.

Zero KPS è un KPS in cui non è specificato alcun classificatore.

Quando si riflette il reddito, è necessario indicare il tipo KPS "KDB" con il gruppo analitico del sottotipo di reddito.

Quando si riflettono le fonti per i conti 201.00, è possibile indicare un KPI pari a zero nel modulo " KIF».

Formazione degli articoli del Piano FCD per il 2016

Per riflettere le assegnazioni pianificate per entrate e uscite, le istituzioni di bilancio e autonome nel programma "1C: Contabilità di un'istituzione statale 8" inseriscono gli articoli del piano FCD nella directory "".

Nell'elemento della directory " Voci del piano di incassi (cessioni)." per un articolo come " KRB» è sufficiente indicare la tipologia di spesa e il KOSGU.

Per un articolo nel piano di entrate (smaltimenti) del modulo “ KDB» è necessario indicare il gruppo analitico della sottocategoria di reddito e KOSGU.

Autorizzazione, esecuzione di documenti di liquidazione e pagamento dal 2016.

In connessione con l'esclusione di KOSGU dalla struttura della classificazione delle spese di bilancio, dal 01/01/2016, l'autorizzazione delle spese, comprese quelle delle istituzioni di bilancio e autonome, verrà effettuata anche per tipo di spesa nella classificazione delle spese di bilancio. Modifiche previste agli ordini del Comitato Federale del 29 ottobre 2014 n. 16n, del 19 luglio 2013 n. 11n, ecc.: “sostituire le parole “codici KOSGU” con le parole “codici secondo la classificazione di bilancio del Federazione Russa."

Nelle domande per spese in contanti (f. 0531801) e altri documenti di liquidazione e pagamento redatti per essere presentati alle autorità FC, è indicato il codice di classificazione del bilancio, pertanto, al posto del codice KOSGU, deve essere indicata la tipologia delle spese.

Si prega di notare che dal 2016 il codice KOSGU non è incluso nel codice di classificazione del bilancio, tuttavia i codici KOSGU dovrebbero comunque essere indicati nelle registrazioni contabili.

Emissione del codice di classificazione del bilancio in moduli stampati

Nei moduli stampati (inclusa la Domanda per le spese in contanti, ecc.), viene generato un codice di classificazione del budget di 20 cifre in base alla data di inizio della caratteristica di classificazione del conto (ACP).

Per CPS con data di inizio da 01.01.2016 Il codice di classificazione del bilancio a venti cifre è formato come segue:

- categorie 1-3 - codice capitolo secondo la classificazione di bilancio specificata nei dettagli " Codice capitolo"libro di consultazione" Istituzioni" BSU1 ("Organizzazioni" BSU2)

- cifre 4-20 - codice KPS

Trasferimento dei saldi sotto KPS dal 01/01/2016

Dal 1 gennaio 2016, il nuovo KPS deve essere applicato in tutti i numeri di conto del piano dei conti di lavoro per la contabilità di bilancio. Di conseguenza, a partire dal 1 gennaio 2016, sarà necessario effettuare un trasferimento dei saldi sul KPS per tutti i conti del piano dei conti di lavoro, non solo per la contabilità di bilancio, ma anche per la contabilità delle istituzioni di bilancio e autonome.

Utilizzando la tecnologia implementata nel programma "1C: Contabilità delle istituzioni pubbliche 8", al fine di mantenere la contabilità nel nuovo anno finanziario in conformità con i codici di classificazione del bilancio stabiliti per il 2016, è necessario trasferire i saldi al nuovo KPS entro la data 31 dicembre 2015 dell'anno.

Fino a questo momento, tutte le transazioni per il 2015 devono essere inserite nel programma, il che dovrebbe riflettersi nella relazione per il 2015.

Devono essere generati i registri della contabilità regolamentata per il 2015: registri delle transazioni, contabilità generale, stampati e/o salvati in un file, firmati.

Successivamente vengono formalizzate le operazioni di riforma del bilancio: l'anno è chiuso. Anche in questo caso, vengono generati, stampati e salvati i registri delle transazioni e un libro mastro generale, tenendo conto della riforma.

In questa fase, è consigliabile creare una copia d'archivio della base informativa, destinata alla generazione di report prima del trasferimento dei saldi dei conti.

Trasferimento dei saldi del conto 208,00, 205,00

Dal 1 gennaio 2016 è stata applicata una nuova versione della Direttiva n. 65n riguardante l'applicazione di alcuni codici KOSGU nella tenuta delle scritture contabili.

Clausola 3.2.1 dell'ordinanza del Ministero delle Finanze della Russia del 1 dicembre 2015 n. 190n, il testo dell'articolo 130 "Reddito derivante dalla prestazione di servizi retribuiti (lavoro)" è stato integrato con un nuovo paragrafo dodici con il seguente contenuto:

“entrate delle istituzioni statali (comunali) derivanti dalle entrate di sussidi per il sostegno finanziario alla loro attuazione dei compiti statali (comunali)”.

Poiché i conti analitici del conto 205 00 "Calcoli del reddito" corrispondono strettamente ai sottoarticoli del KOSGU, pertanto, nel 2016, dovrebbero essere presi in considerazione i sussidi per il sostegno finanziario per l'attuazione dei compiti statali (comunali) per le istituzioni statali (comunali) nel conto 205 30 "Calcoli dei redditi derivanti dalla fornitura di lavori e servizi retribuiti."

Se al 01/01/2016 sono presenti saldi nel conto 4.205.80.000 "Calcoli per altri redditi", dovrebbero essere trasferiti al conto 4.205.30.000 "Calcoli per redditi derivanti dalla prestazione di lavori e servizi retribuiti".

Con il paragrafo 3.2.2.3 dell'ordinanza del Ministero delle Finanze russo del 1 dicembre 2015 n. 190n, la descrizione del sottoarticolo 212 "Altri pagamenti" è stata integrata con i nuovi paragrafi da cinque a nove come segue:

"- compensi ai dipendenti (dipendenti) per le spese relative a viaggi di lavoro:

- per gli spostamenti verso il luogo del viaggio d'affari e il ritorno al luogo di lavoro stabile con i mezzi pubblici, rispettivamente, verso la stazione, molo, aeroporto e dalla stazione, molo, aeroporto, se ubicati fuori dall'abitato, in presenza di documenti (biglietti) che confermano tali spese;

- per l'affitto di locali residenziali;

- per le spese aggiuntive legate alla vita al di fuori del luogo di residenza permanente (indennità giornaliera, compresi i pagamenti sostitutivi dell'indennità giornaliera ai membri dell'equipaggio delle navi della flotta straniera);

- per le altre spese sostenute dal dipendente in viaggio d'affari con il permesso o la conoscenza del datore di lavoro in conformità con il contratto collettivo o la legge locale del datore di lavoro;"

Corrispondenti modifiche sono state apportate alla descrizione dei commi 222, 226, 290:

"3.2.3. Il quinto comma del comma 222 “Servizi di trasporto” deve essere redatto come segue:

“- spese per il pagamento dei contratti civili per la prestazione di servizi per il viaggio verso il luogo della trasferta di lavoro e il ritorno al luogo di lavoro stabile con i mezzi pubblici;”;

3.2.4. Il comma quaranta del comma 226 “Altri lavori, servizi” deve essere redatto come segue:

"- spese per il pagamento di contratti civili per la fornitura di servizi di residenza in locali residenziali (affitto di locali residenziali) per il periodo di concorsi, pratica educativa, invio di lavoratori (dipendenti) in viaggio d'affari;";

3.2.5. Il comma trentanove dell’articolo 290 “Altre spese” deve essere indicato come segue:

"- pagamento dell'indennità giornaliera, nonché denaro per il cibo (se è impossibile acquistare servizi per la sua organizzazione), nonché risarcimento per le spese di viaggio e alloggio in locali residenziali (affitto di locali residenziali) ad atleti e studenti quando sono inviati a vari tipi di eventi (competizioni, Olimpiadi, pratiche educative e altri eventi);".

Pertanto, se il compenso ai dipendenti (dipendenti) per le spese relative ai viaggi di lavoro viene effettuato in contanti o tramite bonifico bancario, tali spese si riflettono nella contabilità ai sensi dell'articolo 212 del KOSGU, indipendentemente dal loro contenuto economico. Se l'acquisto di biglietti di viaggio e servizi di alloggio per i lavoratori distaccati viene effettuato da un'istituzione, tali spese, come prima, si riflettono nelle sottovoci del KOSGU corrispondenti al contenuto economico delle spese.

Allo stesso modo, le spese per il viaggio, il vitto e l'alloggio degli atleti e degli studenti quando vengono inviati a vari eventi si riflettono nella contabilità - se non possono essere pagate centralmente dall'istituzione, allora si riflettono nella sottosezione KOSGU 290.

Poiché i conti analitici del conto 208 00 "Accordi con persone responsabili" corrispondono strettamente ai sottoarticoli di KOSGU, quindi, i saldi al 01/01/2016 per gli anticipi versati a persone responsabili contabilizzati nei conti 208 22 "Accordi con persone responsabili per il pagamento dei servizi di trasporto”, 208 26 “Accordi con soggetti responsabili per il pagamento di altri lavori e servizi”, eventualmente 208 91 “Accordi con soggetti responsabili per il pagamento di altre spese”, devono essere trasferiti sul conto 208 12 “Accordi con soggetti responsabili per altri pagamenti”.

La riflessione sugli accordi con le persone responsabili nel 2016 sui conti analitici del conto 208 00 viene effettuata in modo simile agli articoli di KOSGU. Ad esempio, se il compenso ai dipendenti (dipendenti) per le spese relative ai viaggi di lavoro viene effettuato in contanti o tramite bonifico bancario, tali spese si riflettono nel conto 208 12 "Accordi con persone responsabili per altri pagamenti".

Per trasferire i saldi sui conti 205.00, 208.00 nel programma "1C: Contabilità delle istituzioni pubbliche 8" è possibile utilizzare Assistente per il trasferimento dei saldi tra conti(menu “Servizio - Servizio - Trasferimento di saldi tra conti” del menu principale di BSU1; comando “Assistente per il trasferimento di saldi tra conti” del pannello operativo della sezione “Amministrazione” di BSU2).

Riflessione delle transazioni nel 2016

Va notato che quando si applica il CPS del tipo "Classificazione di bilancio", tutte le transazioni del 2016 devono essere riflesse in conformità con l'Appendice 2 "La procedura per includere il codice di classificazione di bilancio della Federazione Russa quando si genera il numero di conto della contabilità di bilancio" all'Istruzione n. 162n (come modificata dall'ordinanza del Ministero delle Finanze russo del 30 novembre 2015 n. 184n).

La classificazione del bilancio della Federazione Russa è un raggruppamento di entrate, spese e fonti di finanziamento del deficit di bilancio del sistema di bilancio della Federazione Russa, utilizzato per la preparazione e l'esecuzione dei bilanci.

Inoltre, la classificazione di bilancio è un raggruppamento di entrate, spese e fonti di finanziamento dei disavanzi di bilancio e/o operazioni del settore delle amministrazioni pubbliche, utilizzato per:

- mantenere i registri di bilancio (contabili).

- preparazione del budget (contabilità) e di altri rendiconti finanziari.

Molto spesso, i contabili delle agenzie governative si trovano ad affrontare situazioni in cui è necessario apportare modifiche al piano dei conti di lavoro a causa di una modifica nella classificazione del bilancio.

La classificazione del bilancio può essere modificata quando entra in vigore una nuova edizione dell'ordinanza sulla classificazione del bilancio o quando entra in vigore una nuova ordinanza sulla classificazione del bilancio.

In questo articolo esamineremo la procedura per creare un nuovo codice di classificazione di bilancio per una tipologia di spesa nel programma "1C: Contabilità delle istituzioni pubbliche 8", ed. 2.0 (di seguito denominato BGU 2.0).

Directory "Caratteristiche di classificazione dei conti (CPS)"

In BSU 2.0, i classificatori di budget sono archiviati nelle directory di gruppo Classificatori di bilancio(capitolo - Classificatori di bilancio).

Gli elenchi vengono forniti completi e contengono gli opportuni classificatori di bilancio approvati con Ordinanza del Ministero delle Finanze della Russia del 1 luglio 2013 n. 65n "Sull'approvazione delle Istruzioni sulla procedura per l'applicazione della classificazione di bilancio della Federazione Russa".

Prima di creare un nuovo CPS nel programma, devi prima assicurarti che il classificatore di budget stesso sia aggiornato e disponga dell'ultimo aggiornamento. Questo può essere fatto utilizzando il comando della barra di navigazione "Assistente aggiornamento classificazione budget"(capitolo Progettazione e autorizzazione - Servizio).

Se sono disponibili aggiornamenti del classificatore, prima di tutto devi scaricare gli ultimi classificatori federali. Questo lavoro deve essere affidato a un'azienda specializzata che fornisce servizi di programmi 1C o al programmatore di un'istituzione se tale dipendente fa parte dello staff dell'organizzazione.

Per memorizzare 17 bit codici di classificazione del bilancio Per coloro che partecipano alla formazione del Piano dei conti di lavoro è previsto un libro di consultazione.

Per visualizzare la rubrica "Caratteristiche di classificazione dei conti (KPS)" segue nella sezione "Contabilità e rendicontazione" seleziona il comando della barra di navigazione "Caratteristiche di classificazione dei conti (KPS)".

Immissione di una nuova caratteristica di classificazione del conto (CPC) per un tipo di spesa

Direttorio "KPS"– multilivello, i CPS possono essere combinati in gruppi. Per inserire un nuovo elemento è necessario premere il pulsante "Creare"(Inserisci chiave).

Nel modulo dell'elemento che si apre, inserisci i dettagli nel seguente ordine:

Tipo di indicatore – tipo di classificazione caratteristica di un conto, che ne determina la struttura.

- Per i CPS di spesa utilizzati da enti e amministrazioni pubbliche è necessario selezionare un indicatore KRB.

- Per il KPS di spesa utilizzato dalle istituzioni di bilancio e autonome, è necessario selezionare un indicatore AU e BU e indicare il KRB in Chiarimento dell'indicatore.

La data di inizio e la data di fine del CPS sono determinate dalle date di inizio (fine) dell'azione degli elementi classificati che lo compongono.

Classificazione delle spese (CRB) presentato in tre libri di consultazione:

- Sezione e sottosezione;

- Articolo di destinazione;

- Tipo di spesa.

I KPS di tipo KRB si formano selezionando i codici dai corrispondenti classificatori di budget.

Dopo aver selezionato una posizione del classificatore, il suo nome verrà visualizzato accanto al codice selezionato.

Per selezionare l'articolo di destinazione, aprire prima il campo di selezione "Programma e sottoprogramma, evento principale".

Se i bit corrispondenti del codice di classificazione delle spese contengono zeri, ad esempio il codice non contiene un programma (subroutine), l'attributo di gruppo corrispondente "Composizione della caratteristica di classificazione" non è necessario compilare. Nel codice KPS, i valori vuoti verranno sostituiti con "0".

Dopo aver inserito tutti i dettagli necessari, fare clic sul pulsante "Salva e chiudi" per salvare un nuovo elemento nella directory.

Il codice generato per la caratteristica di classificazione del conto KRB si rifletterà nell'elenco generale della directory KPS e sarà disponibile per la selezione nel piano dei conti di lavoro dell'istituzione con la successiva possibilità di selezionarlo nei documenti.

Se hai domande su questo argomento, discutile con il nostro esperto numero verde gratuito 8-800-250-8837. È possibile visualizzare l'elenco dei nostri servizi sul sito UchetvBGU.rf. Puoi anche iscriverti alla nostra mailing list per essere il primo a conoscere nuove utili pubblicazioni.

KPS nella contabilità di bilancioè un codice di contabilità di bilancio: contiene da 1 a 17 cifre. Attiriamo la vostra attenzione sul fatto che nel 2011 sono apparsi alcuni cambiamenti che mostrano che queste categorie dovrebbero riflettere codici basati su criteri di classificazione. Le categorie riflettono il segno di smaltimento o il segno di classificazione del conto - KPS.

Se parliamo di contabilità di bilancio, in queste categorie viene utilizzata la classificazione di bilancio (BCC) in termini di fondi a disposizione temporanea, nonché in termini di fondi provenienti da entrate proprie. In questo caso viene selezionato un principio contabile.

Le istituzioni di bilancio in questi simboli utilizzano una classificazione di bilancio regolamentata; come per le istituzioni autonome, in questo caso viene utilizzata una classificazione esclusivamente arbitraria. Tuttavia, se una comoda classificazione di budget è ideale per uso interno, il suo utilizzo non è vietato. Si precisa inoltre che i saldi KPS devono essere verificati per fatturato. A volte i contabili vogliono aumentare il proprio reddito e il proprio risparmio.

Come creare un CPS (usando il software)

È meglio utilizzare programmi specializzati che ti consentiranno di creare rapidamente le categorie di cui hai bisogno. I programmi moderni utilizzano directory specializzate per memorizzare i codici di classificazione; è possibile aggiungervi nuovi codici e utilizzare queste directory per creare la documentazione necessaria.KPS inizialmente è costituito da determinati codici. C'è un certo insieme di codici nel programma, che, ovviamente, deve essere aggiornato periodicamente in modo che siano presenti i codici più recenti.

Se stai utilizzando la versione ufficiale del programma, non devi preoccuparti. Di norma, tutti i codici vengono forniti in una sorta di consegna con aggiornamenti. Cioè, possono essere semplicemente caricati nel programma.

Se utilizzi un programma non a pagamento, hai la possibilità di aggiornare i codici solo scaricando i componenti aggiuntivi. Naturalmente in questo caso sarà difficile reperire il database completo, dovrete inserire codici e nomi manualmente;

KPS contiene informazioni sui codici di entrata del budget, codici di spesa e fonti di finanziamento. Esistono anche codici arbitrari utilizzati per le istituzioni autonome e di bilancio.

Naturalmente, è molto importante che il processo di documentazione venga eseguito correttamente. A tal fine è stato creato un sistema unificato ideale, che in realtà può diventare una base indiscutibile per la formazione della conoscenza relativa alla spesa dei fondi di bilancio.

Nei simboli CPS si notano simboli che si basano sulla regolamentazione della classificazione del bilancio. Esiste una classificazione stabilita dal Ministero delle finanze russo, tuttavia, le organizzazioni non di bilancio possono utilizzare una classificazione arbitraria.

Fonte: www.investmir.ru

I seminari di contabilità di bilancio sono corsi di formazione che possono effettivamente aiutare i professionisti a dare un'occhiata più da vicino a tutto...

Accade spesso che durante i controlli nei registri delle istituzioni si scoprano pagamenti non contabilizzati o impropri di salari, indennità o importi di pagamenti in eccesso...

Conti di bilancio nel 2016 hanno subito modifiche in quanto dal 01/01/2016 la classificazione di bilancio viene applicata in modo diverso. Leggi i principi della codifica delle fatture, della corrispondenza standard e della contabilità fuori bilancio nel nostro articolo.

Atti legislativi che regolano i codici contabili della contabilità di bilancio

La contabilità per i dipendenti del settore pubblico è regolata dal piano dei conti unificato e dalle istruzioni approvate dall'ordinanza del Ministero delle finanze russo del 1 dicembre 2010 n. 157n. Organizzazioni di bilancio ai sensi del comma 2 dell'art. 9.1 La legge federale "sulle organizzazioni senza scopo di lucro" del 12 gennaio 1996 n. 7-FZ è suddivisa in:

- ad autonomo;

- bilancio;

- di proprietà statale.

Ognuno di essi ha il proprio piano dei conti privato:

- L'ordinanza del Ministero delle Finanze russo del 23 dicembre 2010 n. 183n è applicata dalle organizzazioni autonome;

- Ordine del Ministero delle Finanze russo del 16 dicembre 2010 n. 174n - bilancio;

- Ordine del Ministero delle Finanze russo del 6 dicembre 2010 n. 162n - stato.

Il concetto di "contabilità di bilancio" si applica solo ad alcune agenzie governative elencate nell'ordinanza n. 162n, ad esempio agenzie governative, agenzie governative e fondi fuori bilancio. Le restanti agenzie governative tengono registrazioni contabili, le cui regole sono specificate nei relativi piani contabili (ordini n. 174n e n. 183n).

La contabilità per i dipendenti del settore pubblico si basa sulla classificazione di bilancio. È necessario per poter confrontare i dati dei diversi bilanci che fanno parte del sistema di bilancio del paese. Sulla base di esso sono stati sviluppati i conti della contabilità di bilancio. Il piano dei conti della contabilità di bilancio (ordine n. 162n) decifra la struttura dei conti.

Il numero di conto è composto da 26 cifre. Di seguito è riportato un diagramma che mostra la composizione del numero di conto. Inoltre, utilizzando l'esempio, puoi vedere esattamente come vengono codificati i dati su un oggetto contabile.

Una spiegazione dettagliata delle categorie può essere trovata anche nella clausola 21 delle istruzioni al piano dei conti unificato (ordinanza n. 157n), e inoltre, nella tabella del grafico contabile di bilancio stesso e nella clausola 2 delle istruzioni ad esso (ordinanza n. 162n).

|

Tabella 1 |

|||||

|

Numero di cifre del conto |

|||||

|

Attributo di classificazione delle entrate e delle cessioni |

Sostegno finanziario |

Oggetto contabile |

Gruppo di oggetti contabili |

Tipologia oggetto contabile |

Tipologia di incassi, cessioni di un oggetto contabile |

|

Esempio: conto KRB 1 101 1 8 310 “Aumento del valore di altre immobilizzazioni - beni immobili dell'ente” |

|||||

|

Vedi tabella 2 |

A scapito del bilancio |

Immobilizzazioni |

Immobiliare |

Altre immobilizzazioni |

Aumento del costo del sistema operativo |

Per determinare le categorie da 1 a 17, è necessario essere in grado di utilizzare la classificazione del budget. Le istruzioni per il piano dei conti della contabilità di bilancio contengono un'appendice 2 separata, in cui per ciascun conto è scritto quale codice (KBK) deve essere indicato: destinato alle spese di bilancio (KRB), alla crittografia delle entrate di bilancio (KDB), alle fonti di finanziamento il deficit di bilancio (CIF) o 0 Inoltre, per le istituzioni vengono prese le categorie 4-20 della KBK e per le autorità finanziarie - le categorie 1-17.

Si noti che nella contabilità di bilancio ai sensi dell'ordinanza n. 162n sono possibili solo 2 tipi di sostegno finanziario:

- a scapito del bilancio (codice 1);

- a scapito dei fondi in temporanea disponibilità (codice 3).

Pertanto, le istituzioni governative, gli enti governativi e le altre organizzazioni che rientrano nella giurisdizione dell'ordinanza n. 162n non possono avere le proprie entrate fuori bilancio.

Nelle Istruzioni sulla procedura per l'applicazione della classificazione del bilancio, approvate con Ordinanza del Ministero delle Finanze della Russia del 1 luglio 2013 n. 65n, è possibile trovare la struttura dei codici per la sistematizzazione delle entrate (Capitolo II, Tabella 1), delle spese ( Cap. III, Tavola 2) e le fonti (Cap. IV, tavola 5).

La KBK è composta da 20 categorie, di cui le 4-20 vengono trasferite al posto delle cifre 1-17 del conto contabile di bilancio delle istituzioni (o le cifre 1-17 della KBK - al posto delle cifre 1-17 cifre del conto per le autorità finanziarie), come sopra menzionato. La tabella 2 mostra la composizione del codice di spesa del bilancio.

|

Tavolo 2 |

||||||||

|

Numero di categoria KBK (codice spesa) |

||||||||

|

Codice del gestore principale dei fondi di bilancio |

Codice sezione |

Codice sottosezione |

Codice articolo di destinazione |

Codice tipo di spesa |

||||

|

Articolo di programma (non programma). |

Direzione delle spese |

Sottogruppo |

||||||

|

Appendice 9 alle istruzioni n. 65n |

Appendice 2 alle istruzioni n. 65n |

Appendice 10.1 alle istruzioni n. 65n |

Appendice 3 alle istruzioni n. 65n |

|||||

Un'innovazione nella codificazione dei conti contabili di bilancio nel 2016 è che la classificazione delle operazioni del settore delle amministrazioni pubbliche (KOSGU) è esclusa dalla struttura del BCC.

Gli ordini del Ministero delle finanze della Russia del 06/08/2015 n. 90n e del 12/01/2015 n. 190n hanno introdotto modifiche alla classificazione delle entrate, delle spese e delle fonti di finanziamento del deficit di bilancio. Tuttavia, KOSGU viene utilizzato come ultime 3 cifre nel numero di conto.

Maggiori informazioni su una delle sezioni del piano dei conti nell'articolo “Le attività non finanziarie nella contabilità di bilancio sono...” .

Redazione dei conti di corrispondenza (utilizzando l'esempio dei conti 106, 205, 209, 302)

La contabilità di bilancio utilizza il principio standard della partita doppia. Mostriamo le transazioni tipiche utilizzando come esempio i seguenti conti sintetici:

- 0010600000 “Investimenti in attività non finanziarie” (utilizzato per riflettere i costi effettivi per l'acquisto, la creazione, l'ammodernamento di immobilizzazioni, attività immateriali, attività non produttive, scorte);

- 0020500000 “Calcoli del reddito” (utilizzato per riflettere gli accordi con i debitori);

- 0020900000 “Calcoli per danni e altri ricavi” (utilizzato per riflettere i crediti dei responsabili dei danni, pagamenti anticipati per i quali non sono stati forniti servizi e altri calcoli specificati nella clausola 220 dell'ordinanza n. 157n);

- 0030200000 “Liquidi per obbligazioni accettate” (utilizzato per riflettere i debiti).

A seconda del gruppo, del tipo di oggetto e del suo movimento, l'analisi del conto cambia e al posto dello 0 vengono utilizzati i codici corrispondenti che si trovano nel piano dei conti della contabilità budgetaria. Un ampio elenco di transazioni tipiche è riportato nell'Appendice 1 alle istruzioni per il piano dei conti della contabilità di bilancio.

|

Tabella 3 |

||

|

Transazione d'affari |

||

|

Vengono rispecchiati i costi effettivi per l'acquisto del sistema operativo |

KRB 010611310 “Aumento degli investimenti in immobilizzazioni - beni immobili dell'istituzione” KRB 010631310 “Aumento degli investimenti in immobilizzazioni - altri beni mobili dell'istituzione” |

KRB 030221730 “Aumento dei debiti per servizi di comunicazione” KRB 030222730 (-//- per servizi di trasporto) KRB 030225730 (-//- per lavori, servizi di manutenzione immobiliare) KRB 030226730 (-//- per altri lavori, servizi) KRB 030231730 (-//- per l'acquisizione di immobilizzazioni) KRB 030291730 (-//- per altre spese) |

|

Il debito per la carenza di immobilizzazioni è stato accumulato a spese dei colpevoli |

KDB 020971560 “Aumento dei crediti per danni alle immobilizzazioni” |

KDB 040110172 “Proventi da operazioni con beni” |

|

Risconti attivi derivanti dalla prestazione di servizi |

KDB 020531560 “Aumento dei crediti per redditi derivanti dalla prestazione di lavori e servizi retribuiti” |

KDB 040110130 “Reddito derivante dalla prestazione di servizi a pagamento” |

Contabilità sui conti fuori bilancio in un'istituzione di bilancio

I conti fuori bilancio per le istituzioni di bilancio funzionano allo stesso modo di quelli commerciali, ovvero gli afflussi si riflettono solo in debito e i deflussi - solo in credito, senza corrispondenza. Il piano dei conti della contabilità di bilancio prevede 29 conti fuori bilancio. Tengono conto degli oggetti dell'istituto che non rientrano nella gestione operativa, degli oggetti che, secondo le istruzioni, non dovrebbero essere in bilancio, nonché di altre attività e passività elencate nelle istruzioni.

Inoltre, l'organizzazione può introdurre in modo indipendente ulteriori conti fuori bilancio per il controllo di sicurezza e la contabilità di gestione.

Risultati

La contabilità nelle strutture di bilancio è soggetta al Codice di bilancio della Federazione Russa ed è strettamente regolamentata. Il sistema di bilancio del Paese prevede l'uso di codici speciali, la cui conoscenza è necessaria anche per i contabili di bilancio, poiché i codici vengono utilizzati direttamente nella preparazione delle registrazioni di routine.

Nell'articolo troverai anche informazioni utili