গ্যালিনা নেফেডোভা উত্তর দেয়,বিশেষজ্ঞ

2017 এর শুরুতে, 5-17 বিভাগে অ-আর্থিক সম্পদ অ্যাকাউন্টের খোলার ব্যালেন্সে শূন্য প্রতিফলিত করুন। 106.00, 107.00, 109.00 অ্যাকাউন্টের জন্য ইনকামিং ব্যালেন্সের জন্য অ্যাকাউন্টের কাঠামো পরিবর্তন করবেন না। এটি নির্দেশ 162n এর অনুচ্ছেদ 2 দ্বারা প্রতিষ্ঠিত এবং রাশিয়ার অর্থ মন্ত্রণালয়ের 05/05/2016 নং 02-07-10/25987, তারিখ 03/14/2016 নং 02-07-07/ তারিখের চিঠিতে ব্যাখ্যা করা হয়েছে 14989।

অ্যাকাউন্টের 5-17 সংখ্যায়, ডেবিট 0.101.00.000, 0.102.00.000, 0.103.00.000, 0.104.00.000, 0.105.00.000, 0.001.002, 0.001.002 অ্যাকাউন্টে শূন্য প্রতিফলিত হয় তাদের অ্যাকাউন্ট 0.401 অনুরূপ. 20.240, 0.401 20.250, 0.401.20.270, 0.304.04.000, যদি না সম্পত্তি বা তহবিলের উদ্দেশ্য দ্বারা সরবরাহ করা হয়।

অ-আর্থিক সম্পদ ক্রয় করার সময়, KRB অ্যাকাউন্ট নম্বর 100.00.000 এর 1-17 নম্বরে নির্দেশিত হয় (বিভাগ এবং উপধারা কোড, লক্ষ্য আইটেম কোড, ব্যয়ের প্রকার কোড)।

নির্দেশ নং 162n এর অনুচ্ছেদ 2 প্রতিষ্ঠিত করে যে রাশিয়ান ফেডারেশনের বাজেটের শ্রেণিবিন্যাস কোডগুলির প্রতিষ্ঠানগুলি দ্বারা অ্যাকাউন্ট নম্বরের 1-17 সংখ্যা তৈরি করার সময় পরিশিষ্ট নং 2 অনুসারে পরিচালিত হয়, যদি না এই নির্দেশ দ্বারা অন্যথায় সরবরাহ করা হয়। নির্দেশ নং 162n এর পরিশিষ্ট 2 অনুসারে, স্থায়ী সম্পদ কেনার সময়, অ্যাকাউন্ট নম্বর 0.100.00.000 নিম্নরূপ গঠিত হয়: 1-17 সংখ্যায়, KRB নির্দেশিত হয় (বিভাগ এবং উপধারা কোড, লক্ষ্য আইটেম কোড, ব্যয়ের প্রকার কোড) . এইভাবে, অ-আর্থিক সম্পদ কেনার সময়, KRB অ্যাকাউন্ট নম্বর 100.00.000 এর 1-17 সংখ্যায় নির্দেশিত হয় (বিভাগ এবং উপধারা কোড, লক্ষ্য আইটেম কোড, ব্যয়ের প্রকার কোড)।

রাশিয়ার অর্থ মন্ত্রণালয়

বাজেট তহবিলের প্রাপকরা কীভাবে বাজেট অ্যাকাউন্টিংয়ের জন্য ব্যালেন্স শীট অ্যাকাউন্ট গঠন করে

প্রতিষ্ঠানগুলির জন্য, প্রধান নথিতে যে অ্যাকাউন্টগুলি তৈরি করা হয় তা হল অ্যাকাউন্টগুলির ইউনিফাইড চার্ট এবং এটির আবেদনের পদ্ধতি, যা রাশিয়ার অর্থ মন্ত্রণালয়ের 1 ডিসেম্বর, 2010 নং 157n এর আদেশ দ্বারা অনুমোদিত হয়েছিল। অ্যাকাউন্টস নং 157n এর ইউনিফাইড চার্টের জন্য নির্দেশাবলী)। এটি ব্যবহার করা উচিত:

- সরকারী কর্তৃপক্ষ (রাজ্য সংস্থা), স্থানীয় সরকার;

- রাষ্ট্রীয় অতিরিক্ত বাজেটের তহবিলের ব্যবস্থাপনা সংস্থা;

- রাষ্ট্র এবং পৌর প্রতিষ্ঠান;

- নগদ সেবা প্রদান সংস্থা.

বাজেট তহবিলের প্রাপকরা অ্যাকাউন্টস এবং নির্দেশাবলীর ইউনিফাইড চার্ট অনুসারে বাজেট অ্যাকাউন্টিং অ্যাকাউন্ট নম্বর তৈরি করে, যা 1 ডিসেম্বর, 2010 নং 157n তারিখের রাশিয়ার অর্থ মন্ত্রণালয়ের আদেশ দ্বারা অনুমোদিত হয়েছিল। বৈশিষ্ট্যগুলি নির্দেশ নং 162n এ প্রতিষ্ঠিত।*

KRB এর সাথে একটি অ্যাকাউন্ট তৈরি করা

অ্যাকাউন্টের কাজের চার্টে, KRB কোডের 4-20 সংখ্যা ব্যবহার করে একটি 26-সংখ্যার বাজেট অ্যাকাউন্টিং অ্যাকাউন্ট তৈরি করুন:

এটি নির্দেশ নং 162n এর পরিশিষ্ট 2-এর নোটে বলা হয়েছে।

স্বতন্ত্র অ্যাকাউন্টের জন্য, অ্যাকাউন্ট নম্বরের 1-17 সংখ্যায়, প্রতিফলিত করুন:

|

চেক করুন |

1-4

|

5-14

|

15-17

|

24-26

|

বিঃদ্রঃ |

|

সংশ্লিষ্ট অ্যাকাউন্ট 2 |

|||||

|

0.401.20.240 |

|||||

|

XXXXXXXXXXXX |

|||||

|

XXXXXXXXXXXX |

|||||

|

XXXXXXXXXXXX |

|||||

|

XXXXXXXXXXXX |

কেন্দ্রীভূত সরবরাহ অপারেশন জন্য |

||||

|

1 অন্যথায় সম্পত্তি এবং তহবিল যে থেকে সম্পত্তি অর্জিত হয়েছে উদ্দেশ্য উদ্দেশ্য দ্বারা প্রদান করা না হলে. |

|||||

এটি নির্দেশ 162n এর অনুচ্ছেদ 2 এ বলা হয়েছে।

কিভাবে একটি সরকারী সংস্থা বাজেটের কার্যক্রমের জন্য ব্যয় শ্রেণীবদ্ধ করার জন্য একটি কোড সহ একটি বাজেট অ্যাকাউন্ট তৈরি করে তার একটি উদাহরণ

রাষ্ট্রীয় মালিকানাধীন প্রতিষ্ঠান "সাইকিয়াট্রিক হাসপাতাল", যা ফেডারেল বাজেট থেকে অর্থায়ন করা হয়, উপাদান সরবরাহ অর্জন করে।

হিসাবরক্ষক নিম্নরূপ ব্যয়ের শ্রেণীবিভাগ কোড সংজ্ঞায়িত করেছেন:

- বাজেট তহবিলের প্রধান ব্যবস্থাপক রাশিয়ার স্বাস্থ্য মন্ত্রক (হেড কোড বাজেট অ্যাকাউন্টের কাঠামো গঠন করে না);

- বিভাগ (উপধারা) - 0901 (ইনপেশেন্ট মেডিকেল কেয়ার) (1 জুলাই, 2013 নং 65n তারিখের রাশিয়ার অর্থ মন্ত্রণালয়ের আদেশ দ্বারা অনুমোদিত নির্দেশাবলীর পরিশিষ্ট 2);

- টার্গেট আইটেম - 01 2 04 90059 (রাশিয়ান ফেডারেশনের রাষ্ট্রীয় প্রোগ্রাম "স্বাস্থ্য উন্নয়ন" এর উপ-প্রোগ্রাম "বিশেষায়িত, উচ্চ-প্রযুক্তি, চিকিৎসা যত্ন সহ" ব্যবস্থার উন্নতি করা, ইভেন্ট - "রোগীদের চিকিৎসা সেবা প্রদানের ব্যবস্থার উন্নতি করা মানসিক আচরণগত ব্যাধি”, সহায়তামূলক কার্যক্রমের খরচ (পরিষেবা প্রদান ) সরকারী প্রতিষ্ঠান) (সাবক্লজ 4.1.2.2.1, 4.1.2.5 ধারা III এর 1 জুলাই, 2013 তারিখের রাশিয়ার অর্থ মন্ত্রণালয়ের আদেশ দ্বারা অনুমোদিত নির্দেশাবলী। 65n);

- KVR - 244 "রাষ্ট্রের (পৌরসভা) চাহিদা পূরণের জন্য পণ্য, কাজ এবং পরিষেবার অন্যান্য সংগ্রহ" (1 জুলাই, 2013 নং 65n তারিখের রাশিয়ার অর্থ মন্ত্রণালয়ের আদেশ দ্বারা অনুমোদিত নির্দেশাবলীর ধারা III এর সাবক্লজ 5.1.2) .

ইনভেন্টরিগুলির জন্য হিসাব করার সময়, হিসাবরক্ষক নিম্নলিখিত বাজেট এন্ট্রি করে:

|

অ্যাকাউন্ট ডেবিট |

অ্যাকাউন্ট ক্রেডিট |

||

|

খরচ শ্রেণীবিভাগ কোড ছাড়া অ্যাকাউন্টিং এন্ট্রি |

|||

|

1.105.36.340

|

1.302.34.730

|

||

|

খরচ শ্রেণীবিভাগ কোড সহ অ্যাকাউন্টিং এন্ট্রি* |

|||

|

অ্যাকাউন্টিং জন্য গৃহীত ইনভেন্টরি |

0901 01 2 04 90059 244 1.105.36.340

|

0901 01 2 04 90059 244 1.302.34.730

|

|

বছরের শুরুতে ওপেনিং ব্যালেন্স

2017 এর শুরুতে, 5-17 বিভাগে অ-আর্থিক সম্পদ অ্যাকাউন্টের খোলার ব্যালেন্সে শূন্য প্রতিফলিত করুন। 106.00, 107.00, 109.00 অ্যাকাউন্টের জন্য ইনকামিং ব্যালেন্সের জন্য অ্যাকাউন্টের কাঠামো পরিবর্তন করবেন না।

একটি অ্যাকাউন্টিং সার্টিফিকেট (f. 0504833) সহ সমস্ত লেনদেন নথিভুক্ত করুন।

এটি নির্দেশ 162n এর অনুচ্ছেদ 2 দ্বারা প্রতিষ্ঠিত এবং 02-07-07/14989 নং 02-07-07/14989 তারিখ 02-07-10/25987 নং 02-07-10/25987 মে 5 মে, 2016 তারিখের রাশিয়ার অর্থ মন্ত্রণালয়ের চিঠিতে ব্যাখ্যা করা হয়েছে। *

6 ডিসেম্বর, 2010 তারিখের রাশিয়ার অর্থ মন্ত্রণালয়ের আদেশ থেকে নং 162N

বাজেট অ্যাকাউন্টিং এবং এর আবেদনের জন্য নির্দেশাবলীর জন্য অ্যাকাউন্টের চার্টের অনুমোদনের উপর

পরিশিষ্ট নং 2

আদেশে

অর্থ মন্ত্রণালয়

রাশিয়ান ফেডারেশন

"চার্ট অফ অ্যাকাউন্টের অনুমোদনের উপর

বাজেট অ্যাকাউন্টিং এবং

তারিখ 6 ডিসেম্বর, 2010 নং 162n93

পরিশিষ্ট 2. বাজেট অ্যাকাউন্টিংয়ের জন্য অ্যাকাউন্টের চার্ট ব্যবহারের জন্য নির্দেশাবলী

বাজেট অ্যাকাউন্টিংয়ের চার্টের অ্যাকাউন্ট নম্বরের 1-17 সংখ্যা তৈরি করার সময় রাশিয়ান ফেডারেশনের বাজেট শ্রেণীবিভাগের কোডগুলির প্রতিষ্ঠান এবং আর্থিক কর্তৃপক্ষের ব্যবহার এই নির্দেশের পরিশিষ্ট নং 2 অনুসারে পরিচালিত হয়, যদি না অন্যথায় প্রদান করা হয়। এই নির্দেশ দ্বারা।*

বিশ্লেষণাত্মক অ্যাকাউন্টিং অ্যাকাউন্টের জন্য, অ্যাকাউন্ট 010000000 "অ-আর্থিক সম্পদ", 010600000 "অ-আর্থিক সম্পদে বিনিয়োগ", 010700000 "01009-এর ট্রানজিটের জন্য অ-আর্থিক সম্পদ", 01009 এর উত্পাদনের জন্য 010600000 অ্যাকাউন্টগুলির জন্য বিশ্লেষণাত্মক অ্যাকাউন্টিং অ্যাকাউন্টগুলি বাদ দিয়ে সমাপ্ত পণ্য, কাজের পারফরম্যান্স, পরিষেবাগুলি, সেইসাথে অ্যাকাউন্ট 020135000 "নগদ নথি" এবং সংশ্লিষ্ট অ্যাকাউন্টগুলির জন্য 040120000 "চলতি আর্থিক বছরের ব্যয়" (040120240, 040120250, 040120270) "internal"40120270, অ্যাকাউন্ট নম্বরের 17টি সংখ্যা, শূন্য প্রতিফলিত হয়, যদি না অন্যথায় সম্পত্তির লক্ষ্য উদ্দেশ্য এবং (বা) তহবিল যা অর্জিত সম্পত্তির জন্য আর্থিক নিরাপত্তার উত্স দ্বারা সরবরাহ করা হয়। 2016 এর জন্য রিপোর্টিং)*

বিশ্লেষণাত্মক অ্যাকাউন্টিং অ্যাকাউন্টের জন্য অ্যাকাউন্ট 010000000 "অ-আর্থিক সম্পদ" যখন বর্তমান আর্থিক বছরের শুরুতে ব্যালেন্স গঠন করে, বিশ্লেষণাত্মক অ্যাকাউন্টিং অ্যাকাউন্টগুলি বাদ দিয়ে 010600000 "অ-আর্থিক সম্পদে বিনিয়োগ", 010700000 "অ-আর্থিক সম্পদ" , অ্যাকাউন্ট নম্বরের 5-17 সংখ্যায় শূন্য নির্দেশিত হয়।*

পরিশিষ্ট নং 2

ব্যবহারের জন্য নির্দেশাবলীতে

বাজেট অ্যাকাউন্টিংয়ের জন্য অ্যাকাউন্টের চার্ট,

আদেশ দ্বারা অনুমোদিত

অর্থ মন্ত্রণালয়

রাশিয়ান ফেডারেশন

"চার্ট অফ অ্যাকাউন্টের অনুমোদনের উপর

বাজেট অ্যাকাউন্টিং এবং

এর ব্যবহারের জন্য নির্দেশাবলী"

তারিখ 6 ডিসেম্বর, 2010 নং 162n

পরিশিষ্ট 2. বাজেট অ্যাকাউন্টিং অ্যাকাউন্ট নম্বর তৈরি করার সময় রাশিয়ান ফেডারেশনের বাজেট শ্রেণিবদ্ধকরণ কোড অন্তর্ভুক্ত করার পদ্ধতি

|

হিসাবের নাম |

বাজেট অ্যাকাউন্টিং অ্যাকাউন্ট নম্বর |

||||||||||||

|

সিন্থেটিক অ্যাকাউন্ট |

আয়ের ধরন দ্বারা বিশ্লেষণাত্মক, |

||||||||||||

|

টিক- |

কর্ম |

বস্তু- |

একটি অ্যাকাউন্টিং বস্তুর নিষ্পত্তি* |

||||||||||

|

পদ সংখ্যা |

|||||||||||||

|

KBK - শূন্যগুলি অ্যাকাউন্ট নম্বরের 1-17 নম্বরে নির্দেশিত হয়; KRB - অ্যাকাউন্ট নম্বরের 1-17 সংখ্যায় বাজেট ব্যয় কোডের 4-20 সংখ্যাগুলি নির্দেশিত হয়: বিভাগের কোড, উপধারা, লক্ষ্য আইটেম এবং ব্যয়ের ধরন;* |

|||||||||||||

|

থাকার জায়গা |

||||||||||

|

অনাবাসিক প্রাঙ্গণ |

||||||||||

|

সু্যোগ - সুবিধা |

||||||||||

|

গাড়ি এবং সরঞ্জাম |

||||||||||

|

যানবাহন |

||||||||||

|

শিল্প এবং পরিবারের সরঞ্জাম |

||||||||||

|

গ্রন্থাগার তহবিল |

||||||||||

|

অন্যান্য স্থায়ী সম্পদ |

|

অ-উৎপাদিত সম্পদ |

|||||||||||||||

|

অ-উৎপাদিত সম্পদ - প্রতিষ্ঠানের রিয়েল এস্টেট |

|||||||||||||||

|

মৃত্তিকা সম্পদ |

|||||||||||||||

|

অন্যান্য অ-উৎপাদিত সম্পদ |

|||||||||||||||

|

আবাসিক প্রাঙ্গনের অবচয় |

|||||||||||||||

|

অ-আবাসিক প্রাঙ্গনের অবচয় |

|||||||||||||||

|

কাঠামোর অবমূল্যায়ন |

|||||||||||||||

|

যন্ত্রপাতি ও সরঞ্জামের অবমূল্যায়ন |

|||||||||||||||

|

যানবাহনের অবমূল্যায়ন |

|||||||||||||||

|

উত্পাদন এবং ব্যবসায়িক সরঞ্জামের অবমূল্যায়ন |

|||||||||||||||

|

গ্রন্থাগার তহবিলের অবচয় |

|||||||||||||||

|

অন্যান্য স্থায়ী সম্পদের অবচয় |

|||||||||||||||

|

অধরা সম্পদের পরিমার্জন |

|||||||||||||||

|

ওষুধ এবং ড্রেসিং |

|||||||||||||||

|

খাদ্য |

|||||||||||||||

|

জ্বালানী এবং লুব্রিকেন্ট |

|||||||||||||||

|

নির্মাণ সামগ্রী |

|||||||||||||||

|

নরম জায় |

|||||||||||||||

|

অন্যান্য জায় |

|||||||||||||||

|

সমাপ্ত পণ্য |

|||||||||||||||

1 জানুয়ারী, 2016 থেকে, রাশিয়ান ফেডারেশনের বাজেট সিস্টেমের বাজেট তৈরি এবং কার্যকর করার সময়, সাধারণ সরকারী খাতের ক্রিয়াকলাপের শ্রেণীবিভাগ (এখন থেকে KOSGU হিসাবে উল্লেখ করা হয়) ব্যবহার করা হয় না এটি বাজেটের কাঠামো থেকে বাদ দেওয়া হয়; শ্রেণিবিন্যাস কোড। একই সময়ে, KOSGU বাজেট (অ্যাকাউন্টিং) রেকর্ড রক্ষণাবেক্ষণ, বাজেট (অ্যাকাউন্টিং) এবং অন্যান্য আর্থিক প্রতিবেদনের জন্য ব্যবহার করা অব্যাহত রয়েছে। যেহেতু বাজেটের শ্রেণিবিন্যাস কোড রাষ্ট্রীয় (পৌরসভা) প্রতিষ্ঠানের অ্যাকাউন্টগুলির কার্য চার্টের অ্যাকাউন্ট নম্বরে অন্তর্ভুক্ত করা হয়েছে, তাই এর জন্য অ্যাকাউন্টগুলির কার্য চার্টের অ্যাকাউন্ট নম্বরগুলি পরিবর্তন করা এবং বর্তমান বাজেটের শ্রেণিবিন্যাসের সাথে নতুন অ্যাকাউন্টে ব্যালেন্স স্থানান্তর করা অন্তর্ভুক্ত। এই নিবন্ধে, 1C পদ্ধতিবিদরা বাজেট আইনে উদ্ভাবন এবং 2016 সালে অ্যাকাউন্টিংয়ের জন্য অ্যাকাউন্টগুলির ওয়ার্কিং চার্টের "1C: পাবলিক ইনস্টিটিউশন অ্যাকাউন্টিং 8" প্রোগ্রামের গঠন সম্পর্কে কথা বলেছেন।

বাজেট শ্রেণীবিভাগ 2016

2016-এর বাজেট থেকে শুরু করে, রাশিয়ান ফেডারেশনের বাজেট সিস্টেমের বাজেট তৈরি এবং কার্যকর করার সময়, রাশিয়ান ফেডারেশনের বাজেট কোডের 18, 20, 21, 23 অনুচ্ছেদে পরিবর্তনগুলি প্রয়োগ করা হয়, যা ফেডারেল আইন নং দ্বারা প্রদত্ত। 22 অক্টোবর, 2014-এর 311-এফজেড, রাশিয়ান ফেডারেশনের বাজেটের শ্রেণিবিন্যাসের জন্য কোডগুলির নতুন কাঠামো সম্পর্কিত (বাজেট রাজস্বের শ্রেণিবিন্যাস, বাজেট ব্যয়ের শ্রেণিবিন্যাস, বাজেট ঘাটতি অর্থায়নের উত্সের শ্রেণিবিন্যাস) এবং এর জন্য একটি নতুন পদ্ধতি। সাধারণ সরকারী সেক্টরের কার্যক্রমের শ্রেণীবিভাগ প্রয়োগ করা (এরপরে KOSGU হিসাবে উল্লেখ করা হয়েছে)।

অনুগ্রহ করে মনে রাখবেন যে রাশিয়ান ফেডারেশনের বাজেট কোডের আপডেট করা 18 অনুচ্ছেদ অনুসারে, পাবলিক আইনি সত্ত্বাগুলির ক্রিয়াকলাপের শ্রেণীবিভাগ ( কসগু) রাশিয়ান ফেডারেশনের বাজেট শ্রেণীবিভাগের একটি অবিচ্ছেদ্য অংশ, যা 2016 সাল থেকে শুধুমাত্র বাজেট (অ্যাকাউন্টিং) অ্যাকাউন্টিংয়ের জন্য ব্যবহৃত হয়, বাজেট প্রণয়ন (হিসাব)এবং অন্যান্য আর্থিক রিপোর্টিং, রাশিয়ান ফেডারেশনের বাজেট সিস্টেমের বাজেট সূচকের তুলনামূলকতা নিশ্চিত করা।

এইভাবে, বাজেট সিস্টেমের বাজেট অঙ্কন এবং কার্যকর করার সময়, KOSGU প্রয়োগ করা হয় না, এবং বাজেটের আয়ের শ্রেণীবিভাগ, বাজেট ব্যয়ের শ্রেণীবিভাগ এবং বাজেট ঘাটতি অর্থায়নের উত্সগুলির শ্রেণীবিভাগ প্রয়োগ করে আয়, ব্যয় এবং অর্থায়নের বাজেট ঘাটতির উত্সগুলির গ্রুপিং করা হয়। অতএব, KOSGU কোডটি আর আয়, ব্যয় এবং উত্সের বাজেট শ্রেণিবদ্ধকরণে অন্তর্ভুক্ত নয়।

06/08/2015 তারিখে রাশিয়ার অর্থ মন্ত্রণালয়ের আদেশ দ্বারা নং 90n, তারিখ 12/01/2015 নং 190n 1 জুলাই, 2013 নং 65n (অতঃপর আদেশ নং 90n হিসাবে উল্লেখ করা হয়েছে) তারিখের রাশিয়ার অর্থ মন্ত্রকের আদেশ দ্বারা অনুমোদিত রাশিয়ান ফেডারেশনের বাজেট শ্রেণীবিভাগ প্রয়োগের পদ্ধতির নির্দেশাবলীতে সংশ্লিষ্ট পরিবর্তন করা হয়েছে - আয়, ব্যয় এবং অর্থায়নের বাজেট ঘাটতির উৎসের শ্রেণীবিভাগের কাঠামোতে পরিবর্তন আনা হয়েছে।

অর্ডার নং 90n এর অনুচ্ছেদ 2 অনুসারে, রাশিয়ান ফেডারেশনের বাজেট সিস্টেমের বাজেটের প্রস্তুতি এবং বাস্তবায়নে পরিবর্তনগুলি প্রয়োগ করা হয়, 2016 এর বাজেট থেকে শুরু করে (2016 এর জন্য এবং 2017 এবং 2018 এর পরিকল্পনা সময়ের জন্য)।

বাজেট আয়ের শ্রেণীবিভাগ

- বাজেট রাজস্বের প্রধান প্রশাসকের কোড (1 - 3 সংখ্যা)

- বাজেট আয়ের ধরনের কোড (4 - 13 সংখ্যা)

- বাজেট আয় সাবটাইপ কোড (14 - 20 সংখ্যা)

- বাজেট ঘাটতি অর্থায়নের উত্সগুলির প্রধান প্রশাসকের কোড (বিভাগ 1 - 3);

- গোষ্ঠীর কোড, উপগোষ্ঠী, নিবন্ধ এবং অর্থায়নের বাজেট ঘাটতির উৎসের ধরন (বিভাগ 4 - 20)

বাজেট ব্যয়ের শ্রেণীবিভাগ

বাজেট ব্যয়ের শ্রেণিবিন্যাস কোডের মধ্যে রয়েছে:- বাজেট তহবিলের প্রধান ব্যবস্থাপকের কোড (বিভাগ 1 - 3)

- পার্টিশন কোড (সংখ্যা 4 - 5)

- উপধারা কোড (অঙ্ক 6 - 7)

- লক্ষ্য নিবন্ধ কোড (অঙ্ক 8 - 17)

- খরচের প্রকার কোড (সংখ্যা 18 - 20)

ফেডারেল বাজেট ব্যয়ের লক্ষ্য আইটেমের কোড কাঠামো দশটি বিভাগ নিয়ে গঠিত এবং নিম্নলিখিত উপাদানগুলি অন্তর্ভুক্ত করে (সারণী 3)

- প্রোগ্রাম কোড (অ-প্রোগ্রাম) খরচের দিক (8 - 9 সংখ্যা)

- সাবরুটিন কোড (বিট 10)

- প্রধান ইভেন্ট কোড (সংখ্যা 11 - 12)

- ব্যয় নির্দেশনা কোড (সংখ্যা 13 - 17)

"1C: পাবলিক ইনস্টিটিউশন অ্যাকাউন্টিং 8" প্রোগ্রামের স্ট্যান্ডার্ড কনফিগারেশনের রেফারেন্স বইতে সংশ্লিষ্ট পরিবর্তন করা হয়েছে, বাজেট ক্লাসিফায়ার, সংস্করণ 1, সংস্করণ 1.0.38.2 থেকে শুরু করে এবং পরবর্তীতে BGU1 হিসাবে উল্লেখ করা হয়েছে; সংস্করণ 2, সংস্করণ 2.0.40.5 এবং উচ্চতর থেকে শুরু করে, পরবর্তীতে BGU2 হিসাবে উল্লেখ করা হয়েছে।

"1C: পাবলিক ইনস্টিটিউশন অ্যাকাউন্টিং 8" প্রোগ্রামে বাজেট ক্লাসিফায়ার আপডেট করা হচ্ছে

ব্যয়ের শ্রেণীবিভাগ

ডিরেক্টরি "প্রোগ্রাম (অ-প্রোগ্রাম) ব্যয়ের ক্ষেত্র"কোড দৈর্ঘ্য 5 অক্ষর বৃদ্ধি করা হয়েছে. শ্রেণিবিন্যাস স্তরের সংখ্যা তিনটিতে বাড়ানো হয়েছে (তিনটি স্তরেই কোড 5টি অক্ষর নিয়ে গঠিত):

- 1ম স্তরে, প্রোগ্রামের কোড (অ-প্রোগ্রাম) খরচের দিক নির্দেশিত হয় (কেআরবি কোডের বিট 8, 9 - দুটি উল্লেখযোগ্য অক্ষর, বাকিগুলি শূন্য)

- 2য় - সাবরুটিন কোড (বিট 8, 9, 10 - তিনটি উল্লেখযোগ্য অক্ষর, বাকিগুলি শূন্য)

- 3য় - মূল ইভেন্টের কোড (KRB কোডের 8-12 সংখ্যা)

কোড দৈর্ঘ্য 5 অক্ষর বৃদ্ধি করা হয়েছে.

আয় শ্রেণীবিভাগ

01/01/2016 থেকে নিম্নলিখিত রেফারেন্স বইগুলি আর ব্যবহার করা হয় না:- গ্রুপ, KDB এর উপগোষ্ঠী,

- প্রবন্ধ, KDB এর উপ-নিবন্ধ,

- KDB আয়ের উপপ্রকার।

2016 আয়ের শ্রেণীবিভাগ সংরক্ষণ করতে, নিম্নলিখিত ডিরেক্টরিগুলি ব্যবহার করা হয়:

- KDB এর আয়ের ধরন,

- KDB আয়ের সাব-টাইপের গ্রুপ।

ডিরেক্টরি "আয় KDB এর প্রকার" (নতুন ডিরেক্টরি)এটি বাজেট আয়ের প্রকারের কোডগুলির একটি তালিকা সংরক্ষণ করতে ব্যবহৃত হয় (আয় শ্রেণীবিভাগের 4-13 বিভাগ), সেইসাথে বাজেট আয়ের উপপ্রকার বিশ্লেষণাত্মক গোষ্ঠীর সংশ্লিষ্ট কোডগুলি।

ডিরেক্টরি "আয় KDB এর উপপ্রকার গোষ্ঠী" (নতুন ডিরেক্টরি)বাজেট আয় উপপ্রকার গ্রুপের জন্য কোড সংরক্ষণ করতে ব্যবহৃত.

বাজেট ঘাটতি অর্থায়নের উত্সগুলির শ্রেণীবিভাগ

বাজেট ঘাটতি অর্থায়নের উত্সগুলির শ্রেণীবিভাগ সংরক্ষণের জন্য ডিরেক্টরিগুলির গঠন এবং উদ্দেশ্য পরিবর্তিত হয়নি।বর্তমান রিলিজ BGU1 এবং BGU 2 এর সরবরাহের মধ্যে রাশিয়ান ফেডারেশনের বাজেট শ্রেণীবিভাগ অন্তর্ভুক্ত রয়েছে রাশিয়ার অর্থ মন্ত্রণালয়ের 07/01/2013 নং 65n তারিখের আদেশ অনুসারে যা 12/01/2015 নং 190n তারিখে সংশোধিত হয়েছে 06/08/2015 নং 90n (2016 এবং পরিকল্পনার সময়কালের জন্য), অতঃপর BC 2016 হিসাবে উল্লেখ করা হয়েছে। এছাড়াও, BGU1 BGU2 কনফিগারেশনের জন্য কারিগরি সহায়তা ওয়েবসাইটে বর্তমান ক্লাসিফায়ার (ফাইল federal.clax) পোস্ট করা হয়েছে।

ক্লাসিফায়ার আপডেট করতে, ব্যবহার করুন " বাজেট শ্রেণীবিভাগ আপডেট সহকারী"(বিএসইউ 1 এর প্রধান মেনুর "অ্যাকাউন্টিং - বাজেটের শ্রেণীবিভাগ" মেনুতে, ইন্টারফেস "সম্পূর্ণ"; BSU2 এর "নিয়ন্ত্রক এবং রেফারেন্স তথ্য" বিভাগের অ্যাকশন প্যানেলে কমান্ড ("এন্টারপ্রাইজ" মোডে))।

গুরুত্বপূর্ণ: BC 2016 তথ্য ডেটাবেস BGU1 (BGU2) এ লোড করা উচিত, আপডেট করা হয়েছে

- সংস্করণ 1.0.38.2 BGU1 বা উচ্চতর,

- সংস্করণ 2.0.40.5 BGU2 বা উচ্চতর।

রাশিয়ান ফেডারেশনের বাজেটের শ্রেণিবিন্যাস লোড এবং আপডেট করা নিবন্ধে আরও পড়ুন

রাশিয়ান ফেডারেশন বা স্থানীয় বাজেটের একটি উপাদান সত্তার বাজেট শ্রেণিবিন্যাস কোডগুলি স্বাধীনভাবে ডিরেক্টরিতে প্রবেশ করা উচিত।

ব্যবহারকারী দ্বারা বাজেট শ্রেণীবিভাগ আপডেট করা নিবন্ধে আরও পড়ুন

বাজেট অ্যাকাউন্টিং এর জন্য অ্যাকাউন্টের ওয়ার্কিং চার্ট গঠন

জানুয়ারী 1, 2016-এ, রাশিয়ার অর্থ মন্ত্রণালয়ের 08/06/2015 নং 124n তারিখের আদেশের অনুচ্ছেদ 3.2 “রাশিয়ান ফেডারেশনের অর্থ মন্ত্রণালয়ের 1 ডিসেম্বর, 2010 তারিখের আদেশের সংশোধনীতে নং 157n ” কার্যকর হয়েছে “সরকারি কর্তৃপক্ষ (রাষ্ট্রীয় সংস্থা), স্থানীয় সরকার সংস্থা, রাষ্ট্রীয় অতিরিক্ত বাজেটের তহবিলের ব্যবস্থাপনা সংস্থা, বিজ্ঞানের রাষ্ট্রীয় একাডেমি, রাজ্য (পৌরসভা) প্রতিষ্ঠান এবং এর প্রয়োগের নির্দেশাবলীর জন্য অ্যাকাউন্টের ইউনিফাইড চার্টের অনুমোদনের ভিত্তিতে ", অ্যাকাউন্টিং অ্যাকাউন্ট নম্বরে বাজেটের শ্রেণীবিভাগ অন্তর্ভুক্ত করার পদ্ধতি নিয়ন্ত্রণ করা।

01/01/2016 থেকে রসিদ এবং নিষ্পত্তির শ্রেণীবিভাগের উপর ভিত্তি করে একটি বিশ্লেষণাত্মক কোড হিসাবে (অ্যাকাউন্ট নম্বরের বিভাগ 1 - 17 বাজেটঅ্যাকাউন্টিং), এর পরে - কেপিএস, প্রতিষ্ঠানগুলি নির্দেশ করে 4 - 20 বিভাগবাজেট রাজস্ব, বাজেট ব্যয়, বাজেট ঘাটতি অর্থায়নের উত্সগুলির শ্রেণীবিভাগের জন্য কোড। সরকারি প্রতিষ্ঠান, বাজেট প্রতিষ্ঠান, সেইসাথে বাজেট তহবিল প্রাপকের ক্ষমতা প্রয়োগকারী সংস্থাগুলির জন্য অ্যাকাউন্টের কার্য চার্টের অ্যাকাউন্ট নম্বরের 24 - 26 সংখ্যায়, সাধারণ সরকারী খাতের কার্যক্রমের শ্রেণীবিভাগের জন্য কোডগুলি (KOSGU) ) নির্দেশিত (অগাস্ট 6, 2015 নং 124n তারিখের রাশিয়ার অর্থ মন্ত্রণালয়ের আদেশ দ্বারা সংশোধিত অ্যাকাউন্টের ইউনিফাইড চার্ট প্রয়োগের জন্য নির্দেশাবলীর 21 ধারা)।

অনুগ্রহ করে মনে রাখবেন যে 1 জানুয়ারী, 2016 থেকে, অধ্যায় কোডটি আর KPS-এ এবং বাজেট অ্যাকাউন্টিংয়ের জন্য অ্যাকাউন্টগুলির কার্য চার্টের অ্যাকাউন্ট নম্বরে অন্তর্ভুক্ত নেই।

সংশ্লিষ্ট পরিবর্তনগুলি "ডিরেক্টরীতে করা হয়েছে", যা "1C: একটি পাবলিক প্রতিষ্ঠানের অ্যাকাউন্টিং 8" প্রোগ্রামে ব্যবহৃত অ্যাকাউন্টগুলির কার্যকারি তালিকার অ্যাকাউন্ট নম্বরের 1-17 বিভাগ তৈরি করতে ব্যবহার করা হয়েছে (মেনু "অ্যাকাউন্টিং - অ্যাকাউন্টের চার্ট - BSU1 এর প্রধান মেনুর শ্রেণীবিভাগের বৈশিষ্ট্য (KPS)", ইন্টারফেস "সম্পূর্ণ"; BSU2 এর "প্রশাসন" বিভাগের অ্যাকশন প্যানেলে কমান্ড)। বাজেটের শ্রেণিবিন্যাস কোডের নতুন কাঠামো এবং বাজেট (অ্যাকাউন্টিং) অ্যাকাউন্ট নম্বরের 1-17 বিভাগ গঠনের নতুন পদ্ধতি অনুসারে KPS কোড গঠনের কাঠামো পরিবর্তন করা হয়েছে।

গুরুত্বপূর্ণ: অ্যাকাউন্ট নম্বরগুলির গঠন পরিবর্তনের জন্য অ্যাকাউন্টগুলির নতুন শ্রেণিবিন্যাস বৈশিষ্ট্য তৈরি করা প্রয়োজন (ডিরেক্টরি উপাদান " অ্যাকাউন্টের শ্রেণিবিন্যাস বৈশিষ্ট্য (CPS)") 2016 সাল থেকে প্রযোজ্য একটি কাঠামো সহ:

- আয়;

- খরচ;

- বাজেট ঘাটতি অর্থায়নের উৎস।

KPS-2016 গঠন

প্রোগ্রামে "1C: পাবলিক ইনস্টিটিউশন অ্যাকাউন্টিং 8" ডিরেক্টরির বিবরণ পূরণ করার পদ্ধতি " অ্যাকাউন্টের শ্রেণিবিন্যাস বৈশিষ্ট্য (CPS)».

সঙ্গে ডিরেক্টরি আইটেম জন্য কেপিএসের ধরন“KRB”, “KDB”, “KIF”, যার শুরুর তারিখ 01/01/2016 এর পরে, বিশদগুলি 2016 সাল থেকে কার্যকর বাজেটের শ্রেণীবিভাগের কাঠামো অনুসারে পূরণ করা হয়েছে।

অনুগ্রহ করে মনে রাখবেন বাজেট শ্রেণীবিভাগ অধ্যায় কোড KPS অন্তর্ভুক্ত করা হয় না.

ডিরেক্টরি আইটেমগুলির জন্য " অ্যাকাউন্টের শ্রেণিবিন্যাস বৈশিষ্ট্য (CPS)» 01/01/2016 এর আগে একটি শুরুর তারিখ সহ, বিশদগুলি পূরণ করার জন্য রচনা এবং পদ্ধতি 2015 বাজেটের শ্রেণীবিভাগের কাঠামোর সাথে মিলে যায়৷ রেফারেন্স বই "একাউন্টের শ্রেণীবিভাগ বৈশিষ্ট্য" ব্যবহার করার পদ্ধতি এবং পদ্ধতি একই।

গ্রুপ 100.00 "অ-আর্থিক সম্পদ" এর অ্যাকাউন্টের জন্য KPS

এটি লক্ষ করা উচিত যে রাশিয়ার অর্থ মন্ত্রণালয়ের 30 নভেম্বর, 2015 নং 184n এর আদেশ দ্বারা, বাজেট অ্যাকাউন্টিংয়ের জন্য অ্যাকাউন্টের চার্ট প্রয়োগের নির্দেশাবলীতে পরিবর্তন করা হয়েছিল, যা অর্থ মন্ত্রণালয়ের আদেশ দ্বারা অনুমোদিত হয়েছিল। রাশিয়া তারিখ 6 ডিসেম্বর, 2010 নং 162n, এরপরে নির্দেশ নং 162n হিসাবে উল্লেখ করা হয়েছে।

রাশিয়ার অর্থ মন্ত্রণালয়ের 30 নভেম্বর, 2015 নং 184n এর আদেশের পরিশিষ্ট নং 3 এর অনুচ্ছেদ 2.2 এর উপ-অনুচ্ছেদ অনুসারে, নির্দেশ নং 162n এর অনুচ্ছেদ 2 এর অনুচ্ছেদ 15 নিম্নরূপ বলা হয়েছে: "বিশ্লেষণমূলক অ্যাকাউন্টিং অ্যাকাউন্টের জন্য, অ্যাকাউন্ট 0 100 00 000 "অ-আর্থিক সম্পদ" বর্তমান আর্থিক বছরের শুরুতে ভারসাম্য গঠন করার সময়, বিশ্লেষণাত্মক অ্যাকাউন্টিং অ্যাকাউন্টগুলি ব্যতীত 010600000 "অ-আর্থিক সম্পদে বিনিয়োগ", 010700000 "ট্রানজিটে অ-আর্থিক সম্পদ", অ্যাকাউন্ট নম্বর শূন্যের 5-17 সংখ্যায় নির্দেশিত হয়».

নির্দেশ নং 162n এর অনুচ্ছেদ 2 প্রতিষ্ঠিত করে যে "প্রতিষ্ঠান দ্বারা ... রাশিয়ান ফেডারেশনের বাজেট শ্রেণীবিভাগের কোডগুলির ব্যবহার ... বাজেট অ্যাকাউন্টিংয়ের অ্যাকাউন্টের চার্টের অ্যাকাউন্ট নম্বরের 1 - 17 সংখ্যা তৈরি করার সময় এই নির্দেশের পরিশিষ্ট নং 2, যদি না এই নির্দেশ দ্বারা অন্যথায় প্রদান করা হয়।" 30 নভেম্বর, 2015 তারিখের রাশিয়ার অর্থ মন্ত্রণালয়ের আদেশ নং 184n দ্বারা সংশোধিত নির্দেশ নং 162n-এর পরিশিষ্ট 2, এটি প্রতিষ্ঠিত করে যে 0 100 00 000 "অ-আর্থিক সম্পদ" অ্যাকাউন্টের জন্য "KRB" ধরনের CPS হল প্রয়োগ করা

KRB - অ্যাকাউন্ট নম্বরের 1-17 সংখ্যায়, বাজেট ব্যয় কোডের 4-20 সংখ্যা নির্দেশিত হয়: বিভাগের কোড, উপধারা, লক্ষ্য আইটেম এবং ব্যয়ের ধরন।

তাই, 106.00, 107.00 অ্যাকাউন্টগুলি বাদ দিয়ে গ্রুপ 100.00 "অ-আর্থিক সম্পদ" এর অ্যাকাউন্টে 1 জানুয়ারী, 2016 পর্যন্ত ব্যালেন্সের জন্য, ফর্মের CPS " কেআরবি"শুধুমাত্র বই কোডের বিভাগ বা উপধারা নির্দেশ করে৷

একটি প্রতিষ্ঠানের অস্থায়ী নিষ্পত্তিতে তহবিল রেকর্ড করার জন্য অ্যাকাউন্টগুলির জন্য KPS

একটি প্রতিষ্ঠানের অস্থায়ী নিষ্পত্তিতে তহবিলের জন্য অ্যাকাউন্টিংয়ের জন্য, আগের মতো, আপনি "gKBC" ধরনের CPS ব্যবহার করতে পারেন।

gKBK - অ্যাকাউন্ট নম্বরের 1-17 নম্বরে শূন্য নির্দেশ করা হয়েছে।

01/01/2016 থেকে অ্যাকশন শুরুর সাথে “gKBC” টাইপের CPS-এ শুধুমাত্র নামটি নির্দেশ করতে হবে।

বাজেট এবং স্বায়ত্তশাসিত প্রতিষ্ঠান দ্বারা অ্যাকাউন্টের কার্য চার্ট গঠন

রাশিয়ার অর্থ মন্ত্রণালয়ের 1 ডিসেম্বর, 2015 নং 190n নির্দেশাবলী নং 65n এর অংশ 5 এর অনুচ্ছেদ 1 অনুচ্ছেদ "ব্যয়ের প্রকারগুলি" দ্বারা করা পরিবর্তন অনুসারে, ব্যয়ের বিস্তারিত ব্যয়, রাষ্ট্রের ( পৌরসভা) বাজেট এবং স্বায়ত্তশাসিত প্রতিষ্ঠান।

বাজেট এবং স্বায়ত্তশাসিত প্রতিষ্ঠানের কাজে ব্যবহারের জন্য, "ব্যয়ের প্রকারের মধ্যে চিঠিপত্রের তুলনামূলক সারণী, বাজেট ব্যয়ের শ্রেণীবিভাগ এবং ব্যয় সম্পর্কিত সাধারণ সরকারী খাতের কার্যক্রমের শ্রেণীবিভাগের নিবন্ধ (উপ-আইটেম) বাজেট এবং স্বায়ত্তশাসিত প্রতিষ্ঠান" রাশিয়ার অর্থ মন্ত্রণালয়ের ওয়েবসাইটে প্রকাশিত হয়েছে।

24শে সেপ্টেম্বর, 2015 নং 140n তারিখের রাশিয়ার অর্থ মন্ত্রণালয়ের আদেশ দ্বারা, রাশিয়ার অর্থ মন্ত্রকের আদেশ দ্বারা অনুমোদিত একটি রাষ্ট্র (পৌরসভা) প্রতিষ্ঠানের আর্থিক ও অর্থনৈতিক কার্যকলাপ পরিকল্পনার প্রয়োজনীয়তাগুলিতে পরিবর্তন করা হয়েছিল। জুলাই 28, 2010 নং 81n, এরপরে FCD পরিকল্পনার জন্য প্রয়োজনীয়তা হিসাবে উল্লেখ করা হয়েছে।

ক্লজ 8.1 অনুযায়ী, 24 সেপ্টেম্বর, 2015 তারিখের রাশিয়ার অর্থ মন্ত্রণালয়ের আদেশ দ্বারা প্রবর্তিত FCD পরিকল্পনার জন্য প্রয়োজনীয়তা নং 140n, একটি রাষ্ট্রের (পৌরসভা) আর্থিক ও অর্থনৈতিক কার্যকলাপ পরিকল্পনার টেবিল 2-এর কলাম 3-এ 210 - 280 লাইনে প্রতিষ্ঠান খরচ ধরনের জন্য কোড নির্দেশিত হয়বাজেট এফসিডি পরিকল্পনার সূচক গঠনের এই পদ্ধতিটি 1 জানুয়ারী, 2016 থেকে কার্যকর হয়। এটি 17 ডিসেম্বর, 2015 নং 201n তারিখের রাশিয়ার অর্থ মন্ত্রণালয়ের আদেশের 8 অনুচ্ছেদে অন্তর্ভুক্ত করা হয়েছে।

17 ডিসেম্বর, 2015 নং 199n তারিখের রাশিয়ার অর্থ মন্ত্রণালয়ের আদেশ দ্বারা, তার আর্থিক ও অর্থনৈতিক কার্যকলাপ পরিকল্পনার একটি প্রতিষ্ঠান (ফর্ম 0503737) দ্বারা বাস্তবায়নের উপর প্রতিবেদন তৈরির পদ্ধতিতে পরিবর্তন করা হয়েছিল।

17 ডিসেম্বর, 2015 নং 199n তারিখের রাশিয়ার অর্থ মন্ত্রকের আদেশের অনুচ্ছেদ 2.10 অনুচ্ছেদ a) অনুচ্ছেদ 1 জানুয়ারী, 2016 থেকে, বার্ষিক অঙ্কন এবং জমা দেওয়ার পদ্ধতি সম্পর্কিত নির্দেশের অনুচ্ছেদ 36 এর অনুচ্ছেদ দুটি। এবং রাষ্ট্রীয় (পৌরসভা) বাজেট এবং স্বায়ত্তশাসিত প্রতিষ্ঠানের ত্রৈমাসিক আর্থিক বিবৃতি, 03/25/2011 নং 33n তারিখের রাশিয়ার অর্থ মন্ত্রণালয়ের আদেশ দ্বারা অনুমোদিত, নতুন সংস্করণে প্রয়োগ করা উচিত:

"পরিকল্পনা সম্পাদনের সূচকগুলি বিশ্লেষণাত্মক কোডগুলির প্রসঙ্গে প্রতিষ্ঠানের অ্যাকাউন্টিং রেকর্ড থেকে বিশ্লেষণমূলক ডেটার ভিত্তিতে প্রতিফলিত হয় বাজেট শ্রেণীবিভাগের সংশ্লিষ্ট কোড (কোডের কাঠামোগত উপাদান) অনুযায়ী, প্রাপ্তির প্রকারের সাথে সামঞ্জস্যপূর্ণ (আয়, অন্যান্য প্রাপ্তি, ধার সহ (কোন প্রতিষ্ঠানের তহবিলের ঘাটতি অর্থায়নের উত্স) (এর পরে রসিদ হিসাবে উল্লেখ করা হয়), নিষ্পত্তির ধরন (ব্যয়, ঋণ পরিশোধ সহ অন্যান্য অর্থপ্রদান) (এরপরে নিষ্পত্তি হিসাবে উল্লেখ করা হয়েছে), যথাক্রমে প্রতিবেদনের বিভাগ (f. 0503737):"

বাজেটের শ্রেণীবিভাগ প্রয়োগের পদ্ধতিতে 2016 সালের উদ্ভাবনগুলি এবং সরকারী খাতের সংস্থাগুলির অ্যাকাউন্টিং রেকর্ডগুলি বজায় রাখার জন্য রাশিয়ান অর্থ মন্ত্রণালয়ের বাজেট তহবিলের প্রধান পরিচালকদের সাথে একটি বৈঠকে উপস্থাপন করা হয়েছিল "2016 সালে ফেডারেল বাজেট কার্যকর করার বৈশিষ্ট্যগুলি"। S.V এর রিপোর্টে সিভেটস, রাশিয়ার অর্থ মন্ত্রণালয়ের বাজেট পদ্ধতি বিভাগের উপ-পরিচালক।

নীচে রাশিয়ান অর্থ মন্ত্রণালয়ের ওয়েবসাইটে প্রকাশিত S.V. এর উপস্থাপনা থেকে স্লাইডগুলি রয়েছে৷ সিভেটস।

এইভাবে, 1 জানুয়ারী, 2016 থেকে, বাজেট এবং স্বায়ত্তশাসিত প্রতিষ্ঠানগুলিকে ব্যয়ের প্রকারের শ্রেণিবিন্যাস অনুসারে ব্যয়ের রেকর্ড রাখতে হবে। একটি বাজেট (স্বায়ত্তশাসিত) প্রতিষ্ঠানের অ্যাকাউন্টের কাজের চার্টের অ্যাকাউন্ট নম্বর তৈরি করার সময়, শুধুমাত্র খরচ 500 00 এবং নগদ খরচ 17, 18 অনুমোদনের অ্যাকাউন্টের জন্য নয়, 206 00, 208 00, 302 00 অ্যাকাউন্টগুলির জন্যও। 303 00, 109 00, 401 20, এবং আরও অনেক কিছু। অ্যাকাউন্ট নম্বরের 15-17 নম্বরে, খরচের ধরন নির্দেশ করা উচিত।

প্রতিষ্ঠানের হিসাবের কাজের চার্টের কাঠামো পরিবর্তন করা

1C: পাবলিক ইনস্টিটিউশন অ্যাকাউন্টিং 8 প্রোগ্রামে এই জাতীয় কাঠামোর সাথে অ্যাকাউন্ট নম্বর তৈরি করতে অ্যাকাউন্টিং নীতিবাজেট (স্বায়ত্তশাসিত) প্রতিষ্ঠান তারিখে"01.01.2016" অনুরূপ নির্দেশ করা উচিত অ্যাকাউন্টের কাজের চার্টের কাঠামো("ইন্সটিটিউশনের অ্যাকাউন্টিং পলিসি" ফর্মের "RPS স্ট্রাকচার" বিশদ), যেখানে প্রতিটি KFO এর জন্য এটি প্রতিষ্ঠিত হয় কেপিএস টাইপ « বাজেটের শ্রেণিবিন্যাস».

গুরুত্বপূর্ণ: প্রতিষ্ঠানের জন্য প্রতিষ্ঠিত RPS কাঠামোতে কোনো পরিবর্তন করা উচিত নয়। যদি প্রতিষ্ঠানের অ্যাকাউন্টিং নীতিতে প্রতিষ্ঠিত আরপিএস কাঠামোতে, কেপিএসের ধরনটিকে "বাজেট শ্রেণীবিভাগ" এ পরিবর্তন করা হয়, তবে অ্যাকাউন্টগুলির জন্য নির্বিচারে কেপিএস ব্যবহার করা অসম্ভব হবে!

যেহেতু জানুয়ারী 2016 থেকে অর্থনৈতিক জীবনের গুরুত্বপূর্ণ তথ্যগুলি প্রতিফলিত করার জন্য 2015 এর অ্যাকাউন্টিংয়ে ডেটা প্রবেশ করানো প্রয়োজন হতে পারে - "রিপোর্টিং তারিখের পরে ঘটনা" সিপিএস অনুসারে "স্বেচ্ছাচারী শ্রেণীবিভাগ" টাইপের সাথে 2016-এ রেকর্ড রাখার জন্য বাজেটের শ্রেণীবিভাগের জন্য, আপনাকে 01/01/2016 অ্যাকাউন্টের ওয়ার্কিং চার্টের একটি নতুন কাঠামো লিখতে হবে, যেখানে সমস্ত CFO-এর জন্য CPS "বাজেট শ্রেণীবিভাগ"-এর ধরন নির্দেশ করে এবং এটি 01/01/2016 থেকে প্রতিষ্ঠানের জন্য স্থাপন করে। এটি আপনাকে দুটি ধরণের CPS অনুযায়ী নথি আঁকতে অনুমতি দেবে:

- 01/01/2016 এর আগে একটি তারিখ সহ নথিগুলি "আরবিট্রারি" টাইপের সাথে সিপিএস অনুসারে আঁকা যেতে পারে;

- 31 ডিসেম্বর, 2015 এর পরের তারিখ সহ নথিগুলি "বাজেট শ্রেণীবিভাগ" টাইপের সাথে CPS অনুযায়ী প্রক্রিয়া করা যেতে পারে।

বাজেট এবং স্বায়ত্তশাসিত প্রতিষ্ঠানের জন্য KPS-2016

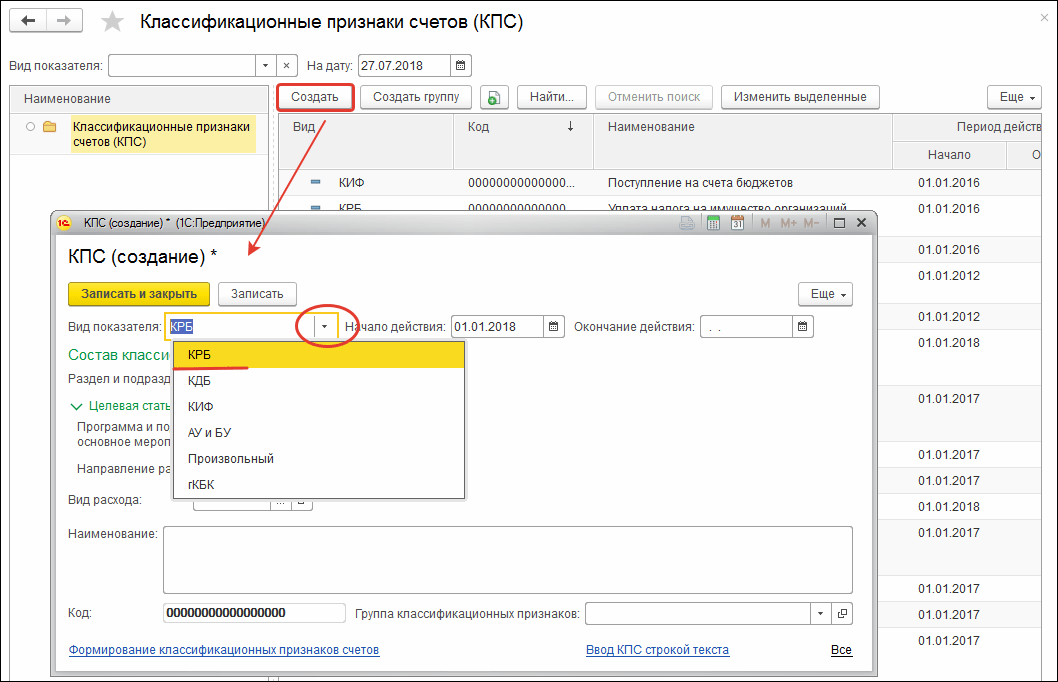

বাজেট এবং স্বায়ত্তশাসিত প্রতিষ্ঠানের দ্বারা ব্যয়ের লেনদেন প্রতিফলিত করার সময়, ফর্মের CPS “ কেআরবি» খরচের ধরন সহ। ফর্মের একটি সিপিএস গঠনের একটি উদাহরণ “ কেআরবি» শুধুমাত্র খরচের ধরন চিত্রে দেখানো হয়েছে৷

একটি বাজেট (স্বায়ত্তশাসিত) প্রতিষ্ঠানের 100 00 "অ-আর্থিক সম্পদ" অ্যাকাউন্ট ব্যালেন্সের জন্য, আপনি "KRB" ধরনের একটি "শূন্য" KPS ব্যবহার করতে পারেন।

জিরো কেপিএস হল একটি কেপিএস যেখানে কোনো শ্রেণীবিভাগ নির্দিষ্ট করা নেই।

আয় প্রতিফলিত করার সময়, আপনার আয় উপপ্রকারের বিশ্লেষণাত্মক গোষ্ঠীর সাথে KPS টাইপ "KDB" নির্দেশ করা উচিত।

201.00 অ্যাকাউন্টগুলির জন্য উত্সগুলি প্রতিফলিত করার সময়, আপনি ফর্মের একটি শূন্য KPI নির্দেশ করতে পারেন “ KIF».

2016 এর জন্য এফসিডি পরিকল্পনার নিবন্ধগুলি গঠন

আয় এবং ব্যয়ের জন্য পরিকল্পিত অ্যাসাইনমেন্টগুলি প্রতিফলিত করার জন্য, "1C: একটি রাষ্ট্রীয় প্রতিষ্ঠান 8 এর অ্যাকাউন্টিং" প্রোগ্রামে বাজেট এবং স্বায়ত্তশাসিত প্রতিষ্ঠানগুলি "" ডিরেক্টরিতে FCD পরিকল্পনার নিবন্ধগুলি প্রবেশ করান।

ডিরেক্টরি উপাদানে " রসিদ (নিষ্কাশন) পরিকল্পনা আইটেম"এর মতো একটি নিবন্ধের জন্য" কেআরবি» খরচের ধরন এবং KOSGU নির্দেশ করার জন্য এটি যথেষ্ট।

ফর্মের রসিদ (নিষ্কাশন) পরিকল্পনার একটি আইটেমের জন্য " কেডিবি» আয়ের উপপ্রকার এবং KOSGU এর বিশ্লেষণাত্মক গোষ্ঠী নির্দেশ করা প্রয়োজন।

2016 সাল থেকে অনুমোদন, নিষ্পত্তি এবং অর্থপ্রদানের নথি সম্পাদন।

01/01/2016 থেকে বাজেট ব্যয়ের শ্রেণিবিন্যাসের কাঠামো থেকে KOSGU-কে বাদ দেওয়ার ক্ষেত্রে, বাজেট এবং স্বায়ত্তশাসিত প্রতিষ্ঠানগুলি সহ ব্যয়ের অনুমোদনও শ্রেণীবিভাগে ব্যয়ের ধরন দ্বারা পরিচালিত হবে। বাজেট ব্যয়। 29 অক্টোবর, 2014 নং 16n, 19 জুলাই, 2013 নং 11n, ইত্যাদি তারিখের ফেডারেল কমিটির আদেশে পরিকল্পিত পরিবর্তন: "কোসগু কোডগুলি" শব্দগুলির পরিবর্তে "কোডগুলি বাজেটের শ্রেণিবিন্যাস অনুসারে রাশিয়ান ফেডারেশন."

নগদ খরচ (f. 0531801) এবং FC কর্তৃপক্ষের কাছে জমা দেওয়ার জন্য অঙ্কিত অন্যান্য নিষ্পত্তি এবং অর্থপ্রদানের নথিতে, বাজেটের শ্রেণিবিন্যাস কোড নির্দেশিত হয়, তাই, KOSGU কোডের পরিবর্তে, ব্যয়ের ধরন নির্দেশ করতে হবে।

অনুগ্রহ করে মনে রাখবেন যে 2016 সাল থেকে, KOSGU কোড বাজেট শ্রেণীবিভাগের কোডে অন্তর্ভুক্ত করা হয়নি, তবে, KOSGU কোডগুলি এখনও অ্যাকাউন্টিং রেকর্ডগুলিতে নির্দেশিত হওয়া উচিত।

মুদ্রিত আকারে বাজেটের শ্রেণিবিন্যাস কোডের আউটপুট

মুদ্রিত ফর্মগুলিতে (নগদ ব্যয়ের জন্য আবেদনপত্র, ইত্যাদি সহ), একটি 20-সংখ্যার বাজেট শ্রেণিবদ্ধকরণ কোড তৈরি করা হয় অ্যাকাউন্টের শ্রেণিবিন্যাস বৈশিষ্ট্যের (ACP) শুরুর তারিখের উপর নির্ভর করে।

থেকে শুরুর তারিখ সহ CPS-এর জন্য 01.01.2016 বিশ-সংখ্যার বাজেট শ্রেণিবিন্যাস কোড নিম্নরূপ গঠিত হয়:

- বিভাগ 1-3 - বিশদ বিবরণে উল্লেখিত বাজেটের শ্রেণীবিভাগ অনুযায়ী অধ্যায় কোড " অধ্যায় কোড"উল্লেখিত বই" প্রতিষ্ঠান" BSU1 ("সংগঠন" BSU2)

- সংখ্যা 4-20 - কোড কেপিএস

01/01/2016 অনুযায়ী KPS-এর অধীনে ব্যালেন্স স্থানান্তর

1 জানুয়ারী, 2016 থেকে, বাজেট (অ্যাকাউন্টিং) অ্যাকাউন্টিংয়ের জন্য অ্যাকাউন্টের ওয়ার্কিং চার্টের সমস্ত অ্যাকাউন্ট নম্বরে নতুন KPS অবশ্যই প্রয়োগ করতে হবে। ফলস্বরূপ, 1 জানুয়ারী, 2016 থেকে, শুধুমাত্র বাজেট অ্যাকাউন্টিংয়ের জন্য নয়, বাজেট এবং স্বায়ত্তশাসিত প্রতিষ্ঠানগুলির অ্যাকাউন্টিংয়ের জন্যও, অ্যাকাউন্টগুলির ওয়ার্কিং চার্টের সমস্ত অ্যাকাউন্টের জন্য KPS-এ ব্যালেন্সের স্থানান্তর করা প্রয়োজন।

"1C: পাবলিক ইনস্টিটিউশন অ্যাকাউন্টিং 8" প্রোগ্রামে বাস্তবায়িত প্রযুক্তি ব্যবহার করে 2016-এর জন্য প্রতিষ্ঠিত বাজেটের শ্রেণিবিন্যাস কোড অনুসারে নতুন আর্থিক বছরে অ্যাকাউন্টিং বজায় রাখার জন্য, তারিখের মধ্যে নতুন KPS-এ ব্যালেন্স স্থানান্তর করা প্রয়োজন। ডিসেম্বর 31, 2015বছরের

এই বিন্দু পর্যন্ত, 2015 এর জন্য সমস্ত লেনদেন অবশ্যই প্রোগ্রামে প্রবেশ করতে হবে, যা 2015 এর প্রতিবেদনে প্রতিফলিত হওয়া উচিত।

2015 এর জন্য নিয়ন্ত্রিত অ্যাকাউন্টিং রেজিস্টার অবশ্যই তৈরি করতে হবে - লেনদেনের লগ, সাধারণ লেজার, মুদ্রিত এবং/অথবা একটি ফাইলে সংরক্ষিত, স্বাক্ষরিত।

তারপরে ব্যালেন্স শীট সংস্কারের জন্য অপারেশনগুলি আনুষ্ঠানিক করা হয় - বছর বন্ধ। আবার, লেনদেনের লগ এবং একটি সাধারণ লেজার, সংস্কারের বিষয়টি বিবেচনায় নিয়ে, তৈরি, মুদ্রিত এবং সংরক্ষণ করা হয়।

এই পর্যায়ে, তথ্যের ভিত্তির একটি সংরক্ষণাগার কপি তৈরি করার পরামর্শ দেওয়া হয় - অ্যাকাউন্ট ব্যালেন্স স্থানান্তর করার আগে প্রতিবেদন তৈরি করার উদ্দেশ্যে।

অ্যাকাউন্ট ব্যালেন্স ট্রান্সফার 208.00, 205.00

1 জানুয়ারী, 2016 থেকে, অ্যাকাউন্টিং রেকর্ডগুলি বজায় রাখার সময় নির্দিষ্ট KOSGU কোডগুলির প্রয়োগ সংক্রান্ত নির্দেশিকা নং 65n-এর একটি নতুন সংস্করণ প্রয়োগ করা হয়েছে৷

1 ডিসেম্বর, 2015 নং 190n তারিখের রাশিয়ার অর্থ মন্ত্রণালয়ের আদেশের ক্লজ 3.2.1, অনুচ্ছেদ 130 এর পাঠ্য "প্রদেয় পরিষেবার বিধান থেকে আয় (কাজ)" নিম্নলিখিতগুলির সাথে একটি নতুন অনুচ্ছেদ বারোটির সাথে পরিপূরক ছিল বিষয়বস্তু:

"রাষ্ট্রীয় (পৌরসভা) প্রতিষ্ঠানের আয় তাদের রাষ্ট্রীয় (পৌরসভা) কার্যগুলি বাস্তবায়নের আর্থিক সহায়তার জন্য ভর্তুকি প্রাপ্তি থেকে।"

যেহেতু 205 00 অ্যাকাউন্টের বিশ্লেষণাত্মক হিসাব "আয় জন্য গণনা" কঠোরভাবে KOSGU এর উপ-আর্টিকেলের সাথে মিলে যায়, তাই, 2016 সালে, রাষ্ট্রীয় (পৌরসভা) প্রতিষ্ঠানগুলির জন্য রাষ্ট্রীয় (পৌরসভা) কার্যগুলি বাস্তবায়নের জন্য আর্থিক সহায়তার জন্য ভর্তুকি বিবেচনা করা উচিত। অ্যাকাউন্ট 205 30 "প্রদানকৃত কাজ, পরিষেবার বিধান থেকে আয়ের গণনা।"

যদি 01/01/2016 হিসাবে অ্যাকাউন্ট 4,205,80,000 "অন্যান্য আয়ের গণনা" এ ব্যালেন্স থাকে তবে সেগুলি 4,205,30,000 অ্যাকাউন্টে স্থানান্তর করা উচিত "প্রদানকৃত কাজ এবং পরিষেবার বিধান থেকে আয়ের গণনা।"

1 ডিসেম্বর, 2015 নং 190n তারিখের রাশিয়ার অর্থ মন্ত্রকের আদেশের অনুচ্ছেদ 3.2.2.3 দ্বারা, উপ-আর্টিকেল 212 "অন্যান্য অর্থপ্রদান" এর বিবরণটি নিম্নরূপ পাঁচ থেকে নয়টি নতুন অনুচ্ছেদের সাথে সম্পূরক ছিল:

"- ব্যবসায়িক ভ্রমণের সাথে সম্পর্কিত খরচের জন্য কর্মচারীদের (কর্মচারীদের) ক্ষতিপূরণ:

- ব্যবসায়িক ভ্রমণের জায়গায় ভ্রমণের জন্য এবং পাবলিক ট্রান্সপোর্টের মাধ্যমে স্থায়ী কাজের জায়গায় ফিরে যাওয়ার জন্য, যথাক্রমে, স্টেশন, পিয়ার, বিমানবন্দর এবং স্টেশন, পিয়ার, বিমানবন্দর থেকে, যদি তারা জনবহুল এলাকার বাইরে অবস্থিত থাকে, উপস্থিতিতে নথিপত্র (টিকিট) এই খরচ নিশ্চিত করে;

- আবাসিক প্রাঙ্গনে ভাড়া জন্য;

- স্থায়ী বসবাসের স্থানের বাইরে বসবাসের সাথে যুক্ত অতিরিক্ত ব্যয়ের জন্য (প্রতি দিন ভাতা, বিদেশী নৌবহর জাহাজের ক্রু সদস্যদের প্রতি দিন ভাতার পরিবর্তে অর্থপ্রদান সহ);

- সামষ্টিক চুক্তি বা নিয়োগকর্তার স্থানীয় আইন অনুসারে নিয়োগকর্তার অনুমতি বা জ্ঞান নিয়ে ব্যবসায়িক ভ্রমণে কর্মচারীর দ্বারা করা অন্যান্য খরচের জন্য;"

সাব-আর্টিকেল 222, 226, 290 এর বর্ণনায় সংশ্লিষ্ট পরিবর্তন করা হয়েছে:

"3.2.3 উপধারা 222 "পরিবহন পরিষেবা" এর অনুচ্ছেদ পাঁচটি নিম্নরূপ বলা উচিত:

"- ব্যবসায়িক ভ্রমণের জায়গায় ভ্রমণের জন্য এবং পাবলিক ট্রান্সপোর্টের মাধ্যমে স্থায়ী কাজের জায়গায় ফিরে যাওয়ার পরিষেবার বিধানের জন্য নাগরিক চুক্তির অর্থপ্রদানের খরচ;";

3.2.4। উপধারা 226 এর চল্লিশ অনুচ্ছেদ "অন্যান্য কাজ, পরিষেবাগুলি" নিম্নরূপ বলা উচিত:

"- প্রতিযোগিতার সময়কালের জন্য আবাসিক প্রাঙ্গনে বসবাসের জন্য (আবাসিক প্রাঙ্গনে ভাড়া নেওয়া) পরিষেবার বিধানের জন্য নাগরিক চুক্তির অর্থপ্রদানের খরচ, শিক্ষাগত অনুশীলন, ব্যবসায়িক ভ্রমণে কর্মীদের (কর্মচারীদের) পাঠানো;";

3.2.5। অনুচ্ছেদ 290 এর ঊনত্রিশ নম্বর অনুচ্ছেদ "অন্যান্য খরচ" নিম্নরূপ বলা উচিত:

"- দৈনিক ভাতা প্রদান, সেইসাথে খাবারের জন্য অর্থ (যদি এটির সংস্থার জন্য পরিষেবাগুলি কেনা অসম্ভব হয়), সেইসাথে ক্রীড়াবিদ এবং ছাত্রদের আবাসিক প্রাঙ্গনে (আবাসিক প্রাঙ্গনে ভাড়া দেওয়া) ভ্রমণ এবং বাসস্থান খরচের জন্য ক্ষতিপূরণ। বিভিন্ন ধরণের ইভেন্টে পাঠানো হয়েছে (প্রতিযোগিতা, অলিম্পিয়াড, শিক্ষামূলক অনুশীলন এবং অন্যান্য ইভেন্ট);"।

এইভাবে, যদি ব্যবসায়িক ভ্রমণের সাথে যুক্ত খরচের জন্য কর্মচারীদের (কর্মচারীদের) ক্ষতিপূরণ নগদে বা ব্যাঙ্ক ট্রান্সফারের মাধ্যমে করা হয়, তাহলে এই ধরনের খরচগুলি তাদের অর্থনৈতিক বিষয়বস্তু নির্বিশেষে KOSGU এর ধারা 212 এর অধীনে অ্যাকাউন্টিংয়ে প্রতিফলিত হয়। যদি পোস্ট করা কর্মীদের জন্য ভ্রমণের টিকিট এবং আবাসন পরিষেবাগুলি একটি প্রতিষ্ঠান দ্বারা সঞ্চালিত হয়, তবে এই জাতীয় ব্যয়গুলি, আগের মতো, ব্যয়ের অর্থনৈতিক বিষয়বস্তুর সাথে সম্পর্কিত KOSGU-এর উপ-আইটেমের অধীনে প্রতিফলিত হয়।

একইভাবে, ক্রীড়াবিদ এবং ছাত্রদের বিভিন্ন ইভেন্টে পাঠানোর সময় তাদের ভ্রমণ, খাবার এবং বাসস্থানের খরচ অ্যাকাউন্টিংয়ে প্রতিফলিত হয় - যদি সেগুলি প্রতিষ্ঠানের দ্বারা কেন্দ্রীয়ভাবে প্রদান করা না যায়, তাহলে সেগুলি উপধারা KOSGU 290 এর অধীনে প্রতিফলিত হয়।

যেহেতু অ্যাকাউন্ট 208 00 "জবাবদিহি ব্যক্তিদের সাথে বন্দোবস্ত" এর বিশ্লেষণাত্মক অ্যাকাউন্টগুলি KOSGU-এর উপ-আর্টিকেলের সাথে কঠোরভাবে সঙ্গতিপূর্ণ, তাই, 01/01/2016 তারিখের হিসাবের ব্যালেন্সগুলি অ্যাকাউন্ট 208 22 "জবাবদিহি ব্যক্তিদের সাথে নিষ্পত্তি পরিবহন পরিষেবার জন্য অর্থপ্রদানের জন্য", 208 26 "অন্যান্য কাজ এবং পরিষেবাগুলির অর্থ প্রদানের জন্য দায়বদ্ধ ব্যক্তিদের সাথে বন্দোবস্ত", সম্ভবত 208 91 "অন্যান্য খরচ পরিশোধের জন্য দায়বদ্ধ ব্যক্তিদের সাথে বন্দোবস্ত", অ্যাকাউন্টে স্থানান্তর করতে হবে 208 12 "জবাবদিহি ব্যক্তিদের সাথে নিষ্পত্তি অন্যান্য অর্থপ্রদানের জন্য।"

অ্যাকাউন্ট 208 00 এর বিশ্লেষণাত্মক অ্যাকাউন্টে 2016 সালে জবাবদিহির ব্যক্তিদের সাথে বন্দোবস্তের প্রতিফলন KOSGU এর নিবন্ধগুলির অনুরূপভাবে পরিচালিত হয়। উদাহরণস্বরূপ, যদি ব্যবসায়িক ট্রিপের সাথে সম্পর্কিত খরচের জন্য কর্মচারীদের (কর্মচারীদের) ক্ষতিপূরণ নগদে বা ব্যাঙ্ক ট্রান্সফারের মাধ্যমে করা হয়, তাহলে এই ধরনের খরচ অ্যাকাউন্ট 208 12 "অন্যান্য অর্থপ্রদানের জন্য দায়বদ্ধ ব্যক্তিদের সাথে নিষ্পত্তি" এ প্রতিফলিত হয়।

"1C: পাবলিক ইনস্টিটিউশন অ্যাকাউন্টিং 8" প্রোগ্রামে 205.00, 208.00 অ্যাকাউন্টগুলিতে ব্যালেন্স স্থানান্তর করতে আপনি ব্যবহার করতে পারেন অ্যাকাউন্টগুলির মধ্যে ব্যালেন্স স্থানান্তর করার জন্য সহকারী(বিএসইউ 1 এর প্রধান মেনুর মেনু "পরিষেবা - পরিষেবা - অ্যাকাউন্টগুলির মধ্যে ব্যালেন্স স্থানান্তর"; BSU2-এর "প্রশাসন" বিভাগের অ্যাকশন প্যানেলের "অ্যাকাউন্টগুলির মধ্যে ব্যালেন্স স্থানান্তরের জন্য সহকারী" কমান্ড)।

2016 সালে লেনদেনের প্রতিফলন

এটি লক্ষ করা উচিত যে "বাজেট শ্রেণীবিভাগ" ধরণের সিপিএস প্রয়োগ করার সময়, 2016 এর সমস্ত লেনদেন অবশ্যই পরিশিষ্ট 2 "বাজেট অ্যাকাউন্টিং অ্যাকাউন্ট নম্বর তৈরি করার সময় রাশিয়ান ফেডারেশনের বাজেট শ্রেণিবদ্ধকরণ কোড অন্তর্ভুক্ত করার পদ্ধতি" অনুসারে প্রতিফলিত হতে হবে। নির্দেশ নং 162n (রাশিয়ার অর্থ মন্ত্রণালয়ের 30 নভেম্বর তারিখের আদেশ দ্বারা সংশোধিত। 2015 নং 184n)।

রাশিয়ান ফেডারেশনের বাজেট শ্রেণীবিভাগ হল রাশিয়ান ফেডারেশনের বাজেট সিস্টেমের আয়, ব্যয় এবং অর্থায়নের বাজেট ঘাটতির উত্সগুলির একটি গ্রুপিং, যা বাজেটের প্রস্তুতি এবং বাস্তবায়নের জন্য ব্যবহৃত হয়।

এছাড়াও, বাজেট শ্রেণীবিভাগ হল আয়, ব্যয় এবং অর্থায়নের বাজেট ঘাটতি এবং/অথবা সাধারণ সরকারী সেক্টরের ক্রিয়াকলাপগুলির একটি গ্রুপিং, যার জন্য ব্যবহৃত হয়:

- বাজেট (অ্যাকাউন্টিং) রেকর্ড বজায় রাখা

- বাজেট (অ্যাকাউন্টিং) এবং অন্যান্য আর্থিক বিবৃতি প্রস্তুতি।

প্রায়শই, সরকারী সংস্থার হিসাবরক্ষকরা এমন পরিস্থিতির মুখোমুখি হন যেখানে বাজেটের শ্রেণিবিন্যাসে পরিবর্তনের কারণে অ্যাকাউন্টের কার্য চার্টে পরিবর্তন করা প্রয়োজন।

বাজেট শ্রেণীবিভাগ পরিবর্তন হতে পারে যখন বাজেট শ্রেণীবিভাগের আদেশের একটি নতুন সংস্করণ কার্যকর হয় বা যখন বাজেট শ্রেণীবিভাগের উপর একটি নতুন আদেশ কার্যকর হয়।

এই নিবন্ধে আমরা "1C: পাবলিক ইনস্টিটিউশন অ্যাকাউন্টিং 8" প্রোগ্রামে একটি ব্যয়ের ধরণের জন্য একটি নতুন বাজেট শ্রেণিবদ্ধকরণ কোড তৈরি করার পদ্ধতিটি দেখব। 2.0 (এর পরে BGU 2.0 হিসাবে উল্লেখ করা হয়েছে)।

ডিরেক্টরি "অ্যাকাউন্টের শ্রেণীবিভাগ বৈশিষ্ট্য (CPS)"

BSU 2.0-এ, বাজেট ক্লাসিফায়ারগুলিকে গ্রুপ ডিরেক্টরিতে সংরক্ষণ করা হয় বাজেট ক্লাসিফায়ার(অধ্যায় - বাজেট ক্লাসিফায়ার).

1 জুলাই, 2013 নং 65n "রাশিয়ান ফেডারেশনের বাজেটের শ্রেণিবিন্যাস প্রয়োগ করার পদ্ধতির নির্দেশাবলীর অনুমোদনের ভিত্তিতে" রাশিয়ার অর্থ মন্ত্রকের আদেশ দ্বারা অনুমোদিত ডিরেক্টরিগুলি সম্পূর্ণরূপে সরবরাহ করা হয়েছে এবং এতে উপযুক্ত বাজেটের শ্রেণিবিন্যাস রয়েছে৷

প্রোগ্রামে একটি নতুন CPS তৈরি করার আগে, আপনাকে প্রথমে নিশ্চিত করতে হবে যে বাজেট ক্লাসিফায়ার নিজেই আপ টু ডেট এবং সর্বশেষ আপডেট আছে। এটি নেভিগেশন বার কমান্ড ব্যবহার করে করা যেতে পারে "বাজেট শ্রেণীবিভাগ আপডেট সহকারী"(অধ্যায় পরিকল্পনা এবং অনুমোদন - সেবা).

যদি ক্লাসিফায়ার আপডেটগুলি উপলব্ধ থাকে, তবে প্রথমে আপনাকে সর্বশেষ ফেডারেল ক্লাসিফায়ারগুলি ডাউনলোড করতে হবে। এই কাজটি অবশ্যই একটি বিশেষ কোম্পানির কাছে অর্পণ করতে হবে যা 1C প্রোগ্রামগুলি পরিষেবা দেয়, অথবা যদি এমন কোনও কর্মী সংস্থার কর্মীদের মধ্যে থাকে তবে কোনও প্রতিষ্ঠানের প্রোগ্রামারকে।

17-বিট সংরক্ষণ করতে বাজেটের শ্রেণিবিন্যাস কোডযারা অ্যাকাউন্টের ওয়ার্কিং চার্ট গঠনে অংশগ্রহণ করেন তাদের জন্য একটি রেফারেন্স বই প্রদান করা হয়।

ডিরেক্টরি দেখতে "অ্যাকাউন্টের শ্রেণীবিন্যাস বৈশিষ্ট্য (KPS)"বিভাগে অনুসরণ করে "অ্যাকাউন্টিং এবং রিপোর্টিং"নেভিগেশন বার কমান্ড নির্বাচন করুন "অ্যাকাউন্টের শ্রেণীবিন্যাস বৈশিষ্ট্য (KPS)".

একটি ব্যয়ের প্রকারের জন্য একটি নতুন অ্যাকাউন্টের শ্রেণিবিন্যাস বৈশিষ্ট্য (CPC) প্রবেশ করানো

ডিরেক্টরি "কেপিএস"- মাল্টি-লেভেল, সিপিএস গ্রুপে একত্রিত করা যেতে পারে। একটি নতুন উপাদান প্রবেশ করতে, আপনি বোতাম টিপুন আবশ্যক "সৃষ্টি"(কী সন্নিবেশ করান)।

খোলে উপাদান ফর্মে, নিম্নলিখিত ক্রমে বিশদগুলি পূরণ করুন:

সূচকের ধরন - একটি অ্যাকাউন্টের শ্রেণিবিন্যাস বৈশিষ্ট্যের ধরন, যা এর গঠন নির্ধারণ করে।

- সরকারী সংস্থা এবং কর্তৃপক্ষের দ্বারা ব্যবহৃত CPS ব্যয়ের জন্য, একটি সূচক নির্বাচন করা প্রয়োজন কেআরবি.

- বাজেট এবং স্বায়ত্তশাসিত প্রতিষ্ঠান দ্বারা ব্যবহৃত KPS ব্যয়ের জন্য, একটি সূচক নির্বাচন করা প্রয়োজন AU এবং BU, এবং KRB ইন ইঙ্গিত করুন সূচকের স্পষ্টীকরণ.

CPS এর শুরুর তারিখ এবং শেষের তারিখ নির্ধারণ করা হয় শ্রেণীবিভাগকারী উপাদানগুলির কর্মের শুরু (শেষ) তারিখ দ্বারা যা এটি তৈরি করে।

খরচের শ্রেণীবিভাগ (CRB)তিনটি রেফারেন্স বইতে উপস্থাপিত:

- বিভাগ এবং উপধারা;

- লক্ষ্য নিবন্ধ;

- খরচের ধরন।

KRB প্রকারের KPS সংশ্লিষ্ট বাজেট শ্রেণীবিভাগ থেকে কোড নির্বাচন করে গঠিত হয়।

একটি শ্রেণীবদ্ধ অবস্থান নির্বাচন করার পরে, এর নাম নির্বাচিত কোডের পাশে প্রদর্শিত হবে।

লক্ষ্য নিবন্ধ নির্বাচন করতে, প্রথমে নির্বাচন ক্ষেত্র খুলুন "প্রোগ্রাম এবং সাবপ্রোগ্রাম, মূল ইভেন্ট".

যদি ব্যয়ের শ্রেণিবিন্যাস কোডের সংশ্লিষ্ট বিটগুলিতে শূন্য থাকে, উদাহরণস্বরূপ, কোডটিতে একটি প্রোগ্রাম (সাবরুটিন) থাকে না, সংশ্লিষ্ট গ্রুপ অ্যাট্রিবিউট "শ্রেণীবিন্যাস বৈশিষ্ট্যের রচনা"পূরণ করার প্রয়োজন নেই। KPS কোডে, খালি মানগুলি "0" দিয়ে প্রতিস্থাপিত হবে।

সমস্ত প্রয়োজনীয় বিবরণ পূরণ করার পরে, বোতামে ক্লিক করুন "সংরক্ষণ করেন এবং বন্ধ করেন"ডিরেক্টরিতে একটি নতুন আইটেম সংরক্ষণ করতে।

KRB অ্যাকাউন্টের শ্রেণীবিভাগের বৈশিষ্ট্যের জন্য উত্পন্ন কোডটি KPS ডিরেক্টরির সাধারণ তালিকায় প্রতিফলিত হবে এবং পরবর্তীতে নথিতে এটি নির্বাচন করার সম্ভাবনা সহ প্রতিষ্ঠানের অ্যাকাউন্টের ওয়ার্কিং চার্টে নির্বাচনের জন্য উপলব্ধ হবে।

এই বিষয়ে আপনার কোন প্রশ্ন থাকলে, আমাদের বিশেষজ্ঞের সাথে আলোচনা করুন টোল-ফ্রি নম্বর 8-800-250-8837. আপনি UchetvBGU.rf ওয়েবসাইটে আমাদের পরিষেবার তালিকা দেখতে পারেন। আপনি নতুন দরকারী প্রকাশনা সম্পর্কে প্রথম জানতে আমাদের মেইলিং তালিকায় যোগ দিতে পারেন।

বাজেট অ্যাকাউন্টিংয়ে কেপিএসএকটি বাজেট অ্যাকাউন্টিং কোড - এটি 1 থেকে 17 সংখ্যার। আসুন আমরা আপনার দৃষ্টি আকর্ষণ করি যে 2011 সালে কিছু পরিবর্তন আবির্ভূত হয়েছিল যা দেখায় যে এই বিভাগগুলিকে শ্রেণিবিন্যাসের মানদণ্ডের উপর ভিত্তি করে কোডগুলি প্রতিফলিত করা উচিত। বিভাগগুলি নিষ্পত্তির চিহ্ন বা অ্যাকাউন্টের শ্রেণিবিন্যাস চিহ্ন প্রতিফলিত করে - KPS।

যদি আমরা বাজেট অ্যাকাউন্টিং সম্পর্কে কথা বলি, তবে এই বিভাগগুলিতে বাজেটের শ্রেণিবিন্যাস (বিসিসি) অস্থায়ী নিষ্পত্তির তহবিলের পাশাপাশি নিজের আয় থেকে তহবিলের পরিপ্রেক্ষিতে ব্যবহৃত হয়। এই ক্ষেত্রে, একটি অ্যাকাউন্টিং নীতি নির্বাচন করা হয়।

এই চিহ্নগুলিতে বাজেটের প্রতিষ্ঠানগুলি স্বায়ত্তশাসিত প্রতিষ্ঠানগুলির মতো একটি নিয়ন্ত্রিত বাজেট শ্রেণীবিভাগ ব্যবহার করে, এই ক্ষেত্রে একটি একচেটিয়াভাবে স্বেচ্ছাচারী শ্রেণীবিভাগ ব্যবহার করা হয়। যাইহোক, যদি একটি সুবিধাজনক বাজেট শ্রেণীবিভাগ অভ্যন্তরীণ ব্যবহারের জন্য আদর্শ হয়, তাহলে এর ব্যবহার নিষিদ্ধ নয়। এটাও লক্ষ করা উচিত যে KPS ব্যালেন্স অবশ্যই টার্নওভার দ্বারা যাচাই করা উচিত। কখনও কখনও হিসাবরক্ষক তাদের আয় এবং সঞ্চয় বাড়াতে চান.

কিভাবে একটি CPS তৈরি করবেন (সফ্টওয়্যার ব্যবহার করে)

বিশেষ প্রোগ্রামগুলি ব্যবহার করা ভাল যা আপনাকে দ্রুত আপনার প্রয়োজনীয় বিভাগগুলি তৈরি করতে দেয়। আধুনিক প্রোগ্রামগুলি ক্লাসিফিকেশন কোডগুলি সংরক্ষণ করার জন্য বিশেষ ডিরেক্টরি ব্যবহার করে; আপনি তাদের সাথে নতুন কোড যোগ করতে পারেন এবং প্রয়োজনীয় ডকুমেন্টেশন তৈরি করতে এই ডিরেক্টরিগুলি ব্যবহার করতে পারেন।KPS প্রাথমিকভাবে কিছু কোড নিয়ে গঠিত। প্রোগ্রামটিতে কোডগুলির একটি নির্দিষ্ট সেট রয়েছে, যা অবশ্যই পর্যায়ক্রমে আপডেট করা দরকার যাতে সর্বশেষ কোডগুলি এতে উপস্থিত থাকে।

আপনি যদি প্রোগ্রামটির অফিসিয়াল সংস্করণ ব্যবহার করেন তবে আপনাকে চিন্তা করতে হবে না। একটি নিয়ম হিসাবে, সমস্ত কোড আপডেট সহ এক ধরণের বিতরণে আসে। যে, তারা বেশ সহজভাবে প্রোগ্রামে লোড করা যেতে পারে.

আপনি যদি একটি নন-পেইড প্রোগ্রাম ব্যবহার করেন, তাহলে আপনি শুধুমাত্র অ্যাড-অন ডাউনলোড করে কোড আপডেট করার ক্ষমতা রাখেন। অবশ্যই, এই ক্ষেত্রে সম্পূর্ণ ডাটাবেস খুঁজে পাওয়া কঠিন হবে আপনাকে ম্যানুয়ালি কোড এবং নাম লিখতে হবে।

KPS বাজেট আয় কোড, ব্যয় কোড এবং তহবিল উৎস সম্পর্কে তথ্য রয়েছে। স্বায়ত্তশাসিত এবং বাজেট প্রতিষ্ঠানের জন্য ব্যবহার করা হয় যে নির্বিচারে কোড আছে.

অবশ্যই, ডকুমেন্টেশন প্রক্রিয়া সঠিকভাবে সম্পন্ন করা খুবই গুরুত্বপূর্ণ। এই উদ্দেশ্যে, একটি আদর্শ ইউনিফাইড সিস্টেম তৈরি করা হয়েছিল, যা বাস্তবে বাজেট তহবিলের ব্যয় সম্পর্কিত জ্ঞান গঠনের জন্য একটি অবিসংবাদিত ভিত্তি হয়ে উঠতে পারে।

CPS চিহ্নগুলিতে, প্রতীকগুলি উল্লেখ করা হয় যা বাজেটের শ্রেণিবিন্যাসের নিয়ন্ত্রণের উপর ভিত্তি করে। একটি শ্রেণীবিভাগ আছে যা রাশিয়ার অর্থ মন্ত্রণালয় দ্বারা প্রতিষ্ঠিত হয়, তবে, অ-বাজেটারি সংস্থাগুলি একটি নির্বিচারে শ্রেণীবিভাগ ব্যবহার করতে পারে।

সূত্র: www.investmir.ru

বাজেট অ্যাকাউন্টিং সেমিনার হল প্রশিক্ষণ কোর্স যা প্রকৃতপক্ষে পেশাদারদের সবকিছু ঘনিষ্ঠভাবে দেখতে সাহায্য করতে পারে...

এটি প্রায়শই ঘটে যে প্রতিষ্ঠানের নথির নিরীক্ষার সময়, মজুরি, ভাতা বা অতিরিক্ত অর্থপ্রদানের জন্য হিসাবহীন বা অনুপযুক্ত অর্থ প্রদান আবিষ্কৃত হয়...

2016 সালে বাজেট অ্যাকাউন্ট পরিবর্তন হয়েছে, যেহেতু 01/01/2016 থেকে বাজেটের শ্রেণীবিভাগ ভিন্নভাবে প্রয়োগ করা হয়েছে৷ আমাদের নিবন্ধে চালান কোডিং, স্ট্যান্ডার্ড চিঠিপত্র এবং অফ-ব্যালেন্স শীট অ্যাকাউন্টিংয়ের নীতিগুলি সম্পর্কে পড়ুন।

বাজেট অ্যাকাউন্টিং অ্যাকাউন্ট কোড নিয়ন্ত্রক আইনী আইন

পাবলিক সেক্টরের কর্মচারীদের জন্য অ্যাকাউন্টিং অ্যাকাউন্টের ইউনিফাইড চার্ট এবং ডিসেম্বর 1, 2010 নং 157n তারিখের রাশিয়ার অর্থ মন্ত্রণালয়ের আদেশ দ্বারা অনুমোদিত নির্দেশাবলী দ্বারা নিয়ন্ত্রিত হয়। শিল্পের ধারা 2 অনুযায়ী বাজেট সংস্থা। 9.1 ফেডারেল আইন "অলাভজনক সংস্থার উপর" 12 জানুয়ারী, 1996 তারিখের নং 7-FZ বিভক্ত:

- স্বায়ত্তশাসিত;

- বাজেট

- রাষ্ট্রীয় মালিকানাধীন

তাদের প্রত্যেকের অ্যাকাউন্টের নিজস্ব ব্যক্তিগত চার্ট রয়েছে:

- 23 ডিসেম্বর, 2010 তারিখের রাশিয়ার অর্থ মন্ত্রণালয়ের আদেশ নং 183n স্বায়ত্তশাসিত সংস্থাগুলি দ্বারা প্রয়োগ করা হয়;

- 16 ডিসেম্বর, 2010 তারিখের রাশিয়ার অর্থ মন্ত্রণালয়ের আদেশ নং 174n - বাজেট;

- 6 ডিসেম্বর, 2010 তারিখে রাশিয়ার অর্থ মন্ত্রণালয়ের আদেশ নং 162n - রাষ্ট্র।

"বাজেট অ্যাকাউন্টিং" ধারণাটি শুধুমাত্র কিছু সরকারি সংস্থার ক্ষেত্রে প্রযোজ্য যেগুলি অর্ডার নং 162n-এ তালিকাভুক্ত, উদাহরণস্বরূপ, সরকারি সংস্থা, সরকারি সংস্থা এবং অতিরিক্ত বাজেটের তহবিল৷ অবশিষ্ট সরকারী সংস্থাগুলি অ্যাকাউন্টিং রেকর্ডগুলি বজায় রাখে, যার নিয়মগুলি অ্যাকাউন্টগুলির প্রাসঙ্গিক চার্টে নির্দিষ্ট করা আছে (অর্ডার নং 174n এবং নং 183n)।

পাবলিক সেক্টরের কর্মচারীদের জন্য অ্যাকাউন্টিং বাজেট শ্রেণীবিভাগের উপর ভিত্তি করে। দেশের বাজেট সিস্টেমের অংশ বিভিন্ন বাজেট থেকে ডেটা তুলনা করতে সক্ষম হওয়ার জন্য এটি প্রয়োজনীয়। এর ভিত্তিতে বাজেট অ্যাকাউন্টিং অ্যাকাউন্ট তৈরি করা হয়েছে। অ্যাকাউন্টের বাজেট অ্যাকাউন্টিং চার্ট (অর্ডার নং 162n) অ্যাকাউন্টের গঠন বোঝায়।

অ্যাকাউন্ট নম্বর 26 সংখ্যা নিয়ে গঠিত। নীচে অ্যাকাউন্ট নম্বরের গঠন দেখানো একটি চিত্র। উপরন্তু, উদাহরণ ব্যবহার করে, আপনি দেখতে পারেন কিভাবে একটি অ্যাকাউন্টিং বস্তুর ডেটা এনকোড করা হয়।

বিভাগগুলির একটি বিশদ ব্যাখ্যা ইউনিফাইড চার্ট অফ অ্যাকাউন্টস (অর্ডার নং 157n) এর নির্দেশাবলীর 21 ধারায় এবং এছাড়াও, বাজেট অ্যাকাউন্টিং চার্টের টেবিলে এবং এটির নির্দেশাবলীর 2 ধারাতেও পাওয়া যেতে পারে। (অর্ডার নং 162n)।

|

1 নং টেবিল |

|||||

|

অ্যাকাউন্ট ডিজিট নম্বর |

|||||

|

প্রাপ্তি এবং নিষ্পত্তির শ্রেণীবিভাগ বৈশিষ্ট্য |

আর্থিক সহায়তা |

অ্যাকাউন্টিং অবজেক্ট |

অ্যাকাউন্টিং অবজেক্ট গ্রুপ |

অ্যাকাউন্টিং বস্তুর ধরন |

প্রাপ্তির ধরন, একটি অ্যাকাউন্টিং বস্তুর নিষ্পত্তি |

|

উদাহরণ: KRB অ্যাকাউন্ট 1 101 1 8 310 "অন্যান্য স্থায়ী সম্পদের মূল্য বৃদ্ধি - প্রতিষ্ঠানের রিয়েল এস্টেট" |

|||||

|

টেবিল 2 দেখুন |

বাজেটের খরচে |

স্থায়ী সম্পদ |

আবাসন |

অন্যান্য স্থায়ী সম্পদ |

OS খরচ বৃদ্ধি |

বিভাগ 1-17 নির্ধারণ করতে, আপনাকে অবশ্যই বাজেট শ্রেণীবিভাগ ব্যবহার করতে সক্ষম হতে হবে। অ্যাকাউন্টগুলির বাজেট অ্যাকাউন্টিং চার্টের নির্দেশাবলীতে একটি পৃথক পরিশিষ্ট 2 রয়েছে, যেখানে প্রতিটি অ্যাকাউন্টের জন্য কোন কোডটি (KBK) নির্দেশ করতে হবে তা লেখা আছে: বাজেট ব্যয়ের জন্য (KRB), এনক্রিপ্টিং বাজেট রাজস্ব (KDB), অর্থায়নের উত্স বাজেট ঘাটতি (সিআইএফ) বা 0 তদুপরি, প্রতিষ্ঠানগুলির জন্য, কেবিকে বিভাগ 4-20 নেওয়া হয় এবং আর্থিক কর্তৃপক্ষের জন্য - বিভাগ 1-17।

নোট করুন যে অর্ডার নং 162n অনুযায়ী বাজেট অ্যাকাউন্টিংয়ে, শুধুমাত্র 2 ধরনের আর্থিক সহায়তা সম্ভব:

- বাজেটের ব্যয়ে (কোড 1);

- অস্থায়ী নিষ্পত্তিতে তহবিলের ব্যয়ে (কোড 3)।

এইভাবে, সরকারী প্রতিষ্ঠান, সরকারী সংস্থা এবং আদেশ নং 162n এর এখতিয়ারের অধীনে পড়া অন্যান্য সংস্থার নিজস্ব অতিরিক্ত বাজেট আয় থাকতে পারে না।

1 জুলাই, 2013 নং 65n তারিখের রাশিয়ার অর্থ মন্ত্রকের আদেশ দ্বারা অনুমোদিত বাজেটের শ্রেণিবিন্যাস প্রয়োগের পদ্ধতির নির্দেশাবলীতে, আপনি আয়কে পদ্ধতিগত করার জন্য কোডের কাঠামো খুঁজে পেতে পারেন (অধ্যায় II, টেবিল 1), ব্যয় ( অধ্যায় III, টেবিল 2) এবং উত্স (অধ্যায়। IV, টেবিল 5)।

KBK 20টি বিভাগ নিয়ে গঠিত, যার মধ্যে 4-20টি প্রতিষ্ঠানের বাজেট অ্যাকাউন্টিং অ্যাকাউন্টের 1-17 তম সংখ্যার জায়গায় স্থানান্তরিত হয় (বা KBK-এর 1-17 তম সংখ্যা - 1-17 নম্বরের জায়গায় আর্থিক কর্তৃপক্ষের জন্য অ্যাকাউন্টের অঙ্ক), উপরে উল্লিখিত হিসাবে। সারণি 2 বাজেট ব্যয় কোডের গঠন দেখায়।

|

টেবিল ২ |

||||||||

|

KBK বিভাগ নম্বর (ব্যয় কোড) |

||||||||

|

বাজেট তহবিলের প্রধান ব্যবস্থাপকের কোড |

সেকশন কোড |

উপধারা কোড |

লক্ষ্য নিবন্ধ কোড |

খরচ টাইপ কোড |

||||

|

প্রোগ্রাম (অ-প্রোগ্রাম) নিবন্ধ |

খরচের দিকনির্দেশ |

সাবগ্রুপ |

||||||

|

নির্দেশাবলী নং 65n এর পরিশিষ্ট 9 |

নির্দেশাবলী নং 65n এর পরিশিষ্ট 2 |

নির্দেশাবলী নং 65n এর পরিশিষ্ট 10.1 |

নির্দেশাবলী নং 65n এর পরিশিষ্ট 3 |

|||||

2016 সালে বাজেট অ্যাকাউন্টিং অ্যাকাউন্টগুলির কোডিংয়ে একটি উদ্ভাবন হল যে সাধারণ সরকারী খাতের (KOSGU) অপারেশনগুলির শ্রেণীবিভাগ বিসিসির কাঠামো থেকে বাদ দেওয়া হয়েছে।

06/08/2015 নং 90n এবং তারিখ 12/01/2015 নং 190n তারিখের রাশিয়ার অর্থ মন্ত্রণালয়ের আদেশে আয়, ব্যয় এবং অর্থায়নের বাজেট ঘাটতির উত্সগুলির শ্রেণীবিভাগে পরিবর্তন আনা হয়েছে৷ যাইহোক, KOSGU অ্যাকাউন্ট নম্বরের শেষ 3 সংখ্যা হিসাবে ব্যবহৃত হয়।

নিবন্ধে অ্যাকাউন্টের চার্টের একটি বিভাগ সম্পর্কে আরও পড়ুন "বাজেট অ্যাকাউন্টিংয়ে অ-আর্থিক সম্পদ হল..." .

চিঠিপত্রের অ্যাকাউন্ট আঁকা (106, 205, 209, 302 অ্যাকাউন্টের উদাহরণ ব্যবহার করে)

বাজেট অ্যাকাউন্টিং স্ট্যান্ডার্ড ডাবল এন্ট্রি নীতি ব্যবহার করে। আসুন একটি উদাহরণ হিসাবে নিম্নলিখিত সিন্থেটিক অ্যাকাউন্টগুলি ব্যবহার করে সাধারণ লেনদেন দেখাই:

- 0010600000 "অ-আর্থিক সম্পদে বিনিয়োগ" (স্থায়ী সম্পদের ক্রয়, সৃষ্টি, আধুনিকীকরণ, অস্পষ্ট সম্পদ, অ-উৎপাদনশীল সম্পদ, ইনভেন্টরির প্রকৃত খরচ প্রতিফলিত করতে ব্যবহৃত হয়);

- 0020500000 "আয়ের জন্য গণনা" (দেনাদারদের সাথে বন্দোবস্ত প্রতিফলিত করতে ব্যবহৃত হয়);

- 0020900000 "ক্ষতি এবং অন্যান্য আয়ের জন্য গণনা" (ক্ষতি ঘটাতে দায়ীদের প্রাপ্য প্রতিফলিত করতে ব্যবহৃত হয়, যেগুলির জন্য পরিষেবাগুলি প্রদান করা হয়নি, এবং অর্ডার নং 157n-এর 220-এ উল্লেখিত অন্যান্য গণনা);

- 0030200000 "স্বীকৃত বাধ্যবাধকতার জন্য নিষ্পত্তি" (প্রদেয় অ্যাকাউন্টগুলি প্রতিফলিত করতে ব্যবহৃত)।

গ্রুপ, অবজেক্টের ধরন এবং এর গতিবিধির উপর নির্ভর করে, অ্যাকাউন্টের বিশ্লেষণ পরিবর্তিত হয় এবং 0-এর পরিবর্তে, সংশ্লিষ্ট কোডগুলি ব্যবহার করা হয়, যা অ্যাকাউন্টগুলির বাজেট অ্যাকাউন্টিং চার্টে পাওয়া যায়। সাধারণ লেনদেনের একটি বিস্তৃত তালিকা পরিশিষ্ট 1 এ অ্যাকাউন্টের বাজেট অ্যাকাউন্টিং চার্টের নির্দেশাবলীতে দেওয়া হয়েছে।

|

টেবিল 3 |

||

|

ব্যবসায়িক লেনদেনে |

||

|

OS কেনার প্রকৃত খরচ প্রতিফলিত হয় |

KRB 010611310 "স্থায়ী সম্পদে বিনিয়োগ বৃদ্ধি - প্রতিষ্ঠানের রিয়েল এস্টেট" KRB 010631310 "স্থায়ী সম্পদে বিনিয়োগ বৃদ্ধি - প্রতিষ্ঠানের অন্যান্য অস্থাবর সম্পত্তি" |

KRB 030221730 "যোগাযোগ পরিষেবার জন্য প্রদেয় অ্যাকাউন্ট বৃদ্ধি" KRB 030222730 (-//- পরিবহন পরিষেবার জন্য) KRB 030225730 (-//- কাজের জন্য, সম্পত্তি রক্ষণাবেক্ষণ পরিষেবা) KRB 030226730 (-//- অন্যান্য কাজ, পরিষেবার জন্য) KRB 030231730 (-//- স্থায়ী সম্পদ অধিগ্রহণের জন্য) KRB 030291730 (-//- অন্যান্য খরচের জন্য) |

|

স্থায়ী সম্পদের ঘাটতির জন্য ঋণ দোষী পক্ষের খরচে জমা হয়েছে |

KDB 020971560 "স্থায়ী সম্পদের ক্ষতির জন্য প্রাপ্য অ্যাকাউন্টের বৃদ্ধি" |

KDB 040110172 "সম্পদ সহ অপারেশন থেকে আয়" |

|

সেবার বিধান থেকে অর্জিত আয় |

KDB 020531560 "প্রদানকৃত কাজ এবং পরিষেবার বিধান থেকে আয়ের জন্য প্রাপ্ত অ্যাকাউন্টের বৃদ্ধি" |

KDB 040110130 "প্রদত্ত পরিষেবার বিধান থেকে আয়" |

একটি বাজেট প্রতিষ্ঠানে অফ-ব্যালেন্স শীট অ্যাকাউন্টে অ্যাকাউন্টিং

বাজেট সংস্থাগুলির জন্য অফ-ব্যালেন্স শীট অ্যাকাউন্টগুলি বাণিজ্যিক সংস্থাগুলির মতো একইভাবে কাজ করে, অর্থাৎ, ইনফ্লো শুধুমাত্র ডেবিট দ্বারা প্রতিফলিত হয় এবং বহিঃপ্রবাহ - শুধুমাত্র ক্রেডিট দ্বারা, চিঠিপত্র ছাড়াই। অ্যাকাউন্টের বাজেট অ্যাকাউন্টিং চার্ট 29টি অফ-ব্যালেন্স শীট অ্যাকাউন্টের জন্য প্রদান করে। তারা সেই প্রতিষ্ঠানের বস্তুগুলিকে বিবেচনায় নেয় যা অপারেশনাল ম্যানেজমেন্টে নেই, যে বস্তুগুলি, নির্দেশাবলী অনুসারে, ব্যালেন্স শীটে থাকা উচিত নয়, সেইসাথে নির্দেশাবলীতে তালিকাভুক্ত অন্যান্য সম্পদ এবং দায়গুলি।

উপরন্তু, সংস্থা স্বাধীনভাবে নিরাপত্তা নিয়ন্ত্রণ এবং ব্যবস্থাপনা অ্যাকাউন্টিংয়ের জন্য অতিরিক্ত অফ-ব্যালেন্স শীট অ্যাকাউন্ট চালু করতে পারে।

ফলাফল

বাজেটের কাঠামোতে অ্যাকাউন্টিং রাশিয়ান ফেডারেশনের বাজেট কোডের অধীন এবং কঠোরভাবে নিয়ন্ত্রিত। দেশের বাজেট ব্যবস্থায় বিশেষ কোডগুলির ব্যবহার অন্তর্ভুক্ত রয়েছে, যার জ্ঞান বাজেট হিসাবরক্ষকদের জন্যও প্রয়োজনীয়, যেহেতু কোডগুলি রুটিন এন্ট্রিগুলির প্রস্তুতিতে সরাসরি ব্যবহৃত হয়।

এছাড়াও আপনি নিবন্ধে দরকারী তথ্য পাবেন