Izbor indikatora bonusa je jedan od važnih aspekata kada se razmatra pitanje kreiranja dodatnih podsticaja za zaposlene.

Zakonodavstvo ne predviđa uvođenje i poštovanje fiksnih stopa, bilo kakvih proporcija.

Svaki menadžer sam odlučuje koja će verzija sistema biti isplativija.

Indikatori i karakteristike

Indikatorima se nazivaju stanja koja su prvobitno bila naznačena u lokalnim aktima u preduzeću. Kada zaposleni postigne navedene rezultate, on može imati pravo na nagradu. Zauzvrat, računovođe su odgovorne za izradu lokalnih akata. Ovo pojednostavljuje određivanje standarda povezanih s bonusima.

To znači da se u prisustvu ovakvih pokazatelja ne može samo izdvojiti savjestan zaposlenik, već i ukazati na rezultate koje je uspio postići.

Plata zaposlenih se sastoji iz dva dela: redovno i ekstra. Ovo drugo je najčešće nagrada. Efikasan sistem nagrađivanja je razvijen da pojednostavi obračunavanje, obračun podsticajnih isplata.

Za to se okuplja posebna kvalifikovana grupa, sposobna da uzme u obzir nijanse s kojima je povezano funkcioniranje poduzeća.

Osnovni elementi i sistem uslova

Da bi odredio koji sistem primijeniti, direktor mora donijeti odluke za sledeće elemente sistema:

- uslove pod kojima se pojavljuje podsticaj;

- kriterijume po kojima se nagrada izdaje;

- ciljeve koji se moraju postići efikasnom organizacijom rada.

Bonusi se razvijaju u preduzeću kako bi se zaposleni uvjerio u vrijednost aktivnog rada, postizanje određenih rezultata.

Procedura za naknadu, dobro razvijena u preduzeću, utiče na rast karijere i radni podsticaj, određuje poštovanje radne discipline. Ako odgovorni i pošteni zaposleni rade dobro, dobijaju materijalnu pomoć. Veličine i uslovi trebaju zavisiti od doprinosa svakog od njih.

Zakonom je predviđeno postojanje situacije da se novčana naknada dodatno isplaćuje za jednokratni specijalni zadatak.

Ističe se ohrabrenje sledeće sorte:

- jednokratni tip;

- zbog prisustva kontinuiranog dugogodišnjeg iskustva u određenoj organizaciji;

- za godine radnog staža;

- za rezultate za određeni kalendarski period;

- sistematske zarade.

Što se tiče jednokratnih plaćanja, oni može biti povezano sa:

- posebni važni zadaci;

- materijalna pomoć za isporuku robe na vrijeme;

- proučavanje nove tehnologije, savremenih tehnologija;

- pomoć u pronalasku, poštovanje racionalizma.

Ko odlučuje o isplati premije

Razviti sistem motivacije, a ad hoc radna grupa. Ona odlučuje ko će dobiti povišicu i kada. Unutar same radne grupe treba rasporediti odgovornosti na sledeći način:

Razviti sistem motivacije, a ad hoc radna grupa. Ona odlučuje ko će dobiti povišicu i kada. Unutar same radne grupe treba rasporediti odgovornosti na sledeći način:

- opšte rukovodstvo vrše načelnici, kao i njihovi zamjenici;

- specifične zadatke koje rješavaju zaposleni razvijaju šefovi odjeljenja;

- prikupljanje podataka o zaradama od organizacija koje posluju u istom pravcu odgovornost je predstavnika kadrovske službe;

- procena same mogućnosti isplate bonusa sa određenim iznosom je zadatak zaposlenih u računovodstvenim i ekonomskim službama.

Izvršni direktor donosi konačnu odluku o tome kada i koji sistem će primijeniti u preduzeću.

Rezime informacija prikazanih u tekstu interna regulatorna dokumenta.

Opći kriteriji

To su takozvani kolektivni indikatori, koje mogu imati nekoliko pravaca:

- na rad celog preduzeća;

- prema odeljenju;

- za lokaciju ili smjenu, određene timove.

Primjer indikatora bonusa zaposlenika

Evo primjeri nekih specifičnih indikatora, koji se može koristiti pri izgradnji sistema:

- gubici zbog braka;

- kašnjenje u plaćanju;

- sprovođenje planova i budžeta za troškove;

- jedinični trošak proizvodnje;

- zastoji opreme;

- procenat narudžbi izvršenih na vreme;

- prosječno vrijeme za koje je stvorena jedinica robe ili proizvoda;

- fluktuacija osoblja;

- zadovoljstvo kupaca;

- pritužbe kupaca;

- kvarovi opreme;

- neispravni proizvodi;

- broj puštenih proizvoda;

- pružene usluge;

- završene popravke;

- proizvodi koji se isporučuju kupcima;

- proizvodne robe.

Glavna stvar pri odabiru indikatora je odgovoriti na nekoliko pitanja. Na primjer, koliko je važan ovaj ili onaj parametar? Da li će i sami zaposleni razumjeti šta se mjeri?

Metode ocjenjivanja zaposlenih

Sljedeće karakteristike najčešće se daje prioritet:

Sljedeće karakteristike najčešće se daje prioritet:

- odgovornost, integritet;

- sposobnost brzog reagovanja na ono što se dešava;

- sposobnost rješavanja novonastalih nesuglasica;

- analiza;

- prisustvo analitičkog načina razmišljanja;

- želja da se nadopuni prtljag znanja;

- disciplina, organizacija;

- iskazivanje inicijative, spremnost za komunikaciju sa drugima.

Kada novi zaposlenik dođe na posao, potrebne kvalitete u njemu se otkrivaju tek nakon nekog vremena. Ako osoba ispunjava sve uslove, onda možemo izvući zaključke o imenovanju minimalnog mjesečnog bonusa.

Intervjuiranje, posmatranje i ispitivanje omogućavaju da se utvrdi koliko je dobro obavljen određeni posao u preduzeću.

O metodama i vrstama poticaja po odjelima

Nagrade stvoriti dodatni podsticaj za obavljanje poslova sa maksimalnom efikasnošću. Dozvoljeno je koristiti takozvani dualni sistem za postizanje odgovarajućih rezultata. Na primjer, kada se istovremeno koriste i glavni i dodatni indikatori.

Postoje tzv bodovni sistemi– shodno tome, akumulacije zavise od akumulacije bonus poena. Dodeljuju se nakon što se rad zaposlenog oceni po nekoliko kriterijuma. Razvija se posebna skala koja će sistem učiniti objektivnim.

Postoje tzv bodovni sistemi– shodno tome, akumulacije zavise od akumulacije bonus poena. Dodeljuju se nakon što se rad zaposlenog oceni po nekoliko kriterijuma. Razvija se posebna skala koja će sistem učiniti objektivnim.

Na primjer, menadžer jednostavno stavlja oznaku "0" ako se zaposlenik uopće ne nosi sa svojim dužnostima. Srednje vrijednosti poput 2 ili 3 omogućavaju vam da odredite tačan iznos nagrada u određenom slučaju. Ove brojke se postavljaju ako su zadaci riješeni, ali uz određena odstupanja od deklariranih vrijednosti.

Za svako odeljenje u preduzeću utvrđuju se specifični kriterijumi za rad. Glavna stvar je koristiti približno jednake količine i kvaliteta. Nagrade mogu biti individualne i kolektivne.

Individualna plaćanja izrađuju se kada je moguće pratiti učinak svakog zaposlenog. Takođe je potrebno voditi računa o tome koja se vrsta zarada koristi - radna po komadu, ili vremenska.

Razlog za isplatu bonusa može biti povećanje kako količine proizvedenih proizvoda, tako i kvaliteta. Važan kriterijum bi trebao biti smanjenje intenziteta rada za glavne procese. Direktor u dogovoru sa sindikatom mora sam odlučiti koja zanimanja treba nagraditi za smanjenje troškova rada u pojedinim procesima.

Prioritet treba dati onima koji daju prijedloge za unapređenje postojećeg sistema i aktivnosti.

Bit će relevantno u proizvodnim radionicama uzeti u obzir kvalitetu gotovog proizvoda. Evaluacija se vrši na osnovu obračunskih rezultata i rezultata svake godine.

Za industrijska preduzeća to je važno podići vrijednost materijalnih nagrada. Ovdje je dozvoljen minimalni broj kriterija. Glavna stvar je da bi trebalo biti dovoljno da se uspostavi interakcija između učesnika i preduzeća i bonus sistema.

Video govori o bonusima zaposlenih.

Također moramo imati na umu da u radnim knjigama ne postoji odjeljak koji bi bio posebno posvećen bonusima. Ovo otežava radnicima prikupljanje dokaza o svom kvalitetnom radu. Ali za to su predviđeni drugi dokumenti, sastavljeni zasebno. Njihove kopije se uvijek mogu zatražiti ako je potrebno.

Svako preduzeće ima sopstveni sistem nagrađivanja, drugačiji od ostalih. Na kraju krajeva, određeni lider je odgovoran za razvoj. Povremeno će revidirati postojeća pravila. Tada će sistem odgovarati zadacima i ciljevima postavljenim za proizvodnju u ovom trenutku. Na primjer, ako je zadovoljstvo kupaca važno, onda je naglasak stavljen u tom smjeru.

Odredba o bonusima treba da odražava sve informacije, kako o početnom sistemu tako i o daljim prilagođavanjima. Samo će to zaštititi od dodatnih pitanja, pojave kontroverznih situacija u budućnosti.

Bonus je novčana isplata zaposlenom iznad plate za postizanje određenih rezultata u radu.

Sistem bonusa za zaposlene u organizaciji može se uspostaviti u kolektivnim ugovorima ili ugovorima o radu, sporazumima, lokalnim propisima organizacije.

Upotreba bonus sistema ima za cilj stvaranje materijalnog interesa zaposlenih za postizanje onih pokazatelja koji nisu predviđeni osnovnim zaradama po tarifnim stavovima i službenim platama.

Treba napomenuti da je sistem bonusa snažan poticaj za zaposlene i uvijek ima blagotvoran učinak na produktivnost i efikasnost rada. Stoga će poslodavci, koji su razvili sistem bonusa u organizaciji, osigurati privlačenje i zadržavanje visokokvalificiranog osoblja. Osim toga, razvijat će se želja svakog zaposlenika za postizanjem najboljih rezultata i kao rezultat toga ostvariti se ciljevi koji stoje pred organizacijom u cjelini.

Bonus pitanja su individualna za svaku konkretnu organizaciju, odnosno razvija ih i uspostavlja organizacija samostalno. Prilikom razvoja sistema stimulacije zaposlenih, organizacije treba da uzmu u obzir sledeće preporuke u vezi sa utvrđenim bonusima:

Određivanje bonusa mora se izvršiti uzimajući u obzir lični doprinos svakog zaposlenog;

utvrđene bonuse zaposleni ne bi trebali doživljavati kao dio plata;

Visina premija mora biti ekonomski opravdana;

· Prilikom razvoja bonus sistema potrebno je utvrditi uslove i utvrditi indikatore pod kojima će se vršiti isplata bonusa.

Bonusi se mogu podijeliti u dvije grupe: bonusi koji su uključeni u sistem plata i koji nisu uključeni u njega.

1. Bonusi uključeni u sistem plata predviđeno odredbom o bonusima, radnim ili kolektivnim ugovorom ili drugim lokalnim propisima organizacije. Takav bonus se isplaćuje u zavisnosti od ostvarenja rezultata unapred određenih indikatorom bonusa, pa njihovo ostvarenje daje pravo zaposlenima na primanje bonusa. Shodno tome, ako se ovaj pokazatelj ne postigne, ne nastaje pravo na premiju.

Indikatori bonusa mogu biti kvantitativni (ispunjenje i prekomjerno ispunjavanje proizvodnih ciljeva za proizvodnju proizvoda; ispunjenje tehnički ispravnih standarda proizvodnje; razvoj progresivnih standarda proizvodnje i tako dalje) ili kvalitativni (smanjenje troškova rada; ušteda sirovina, materijala, goriva ; povećanje udjela proizvoda najkvalitetnije kategorije; odlična usluga korisnicima).

Uz indikatore se mogu uspostaviti i uslovi bonusa, odnosno dodatni uslovi, ako nisu ispunjeni, bonus se zaposleniku ne pripisuje ili mu se smanjuje veličina.

Ako poslodavac namjerava zaposlenima isplatiti više vrsta bonusa, tada je u Uredbi o bonusima zaposlenih potrebno navesti sve njihove vrste i indikatore bonusa za svaku od njih.

2. Bonusi koji nisu uključeni u sistem zarada, su jednokratne prirode i stoga se isplaćuju ne za ispunjenje unapred utvrđenih pokazatelja i uslova, već na osnovu opšte ocene rada ovog zaposlenog. Osim toga, njihova isplata često nije vezana za konkretna postignuća u radu i vrši se prema jednostranom nahođenju poslodavca. Podsticajni bonusi su pravo, a ne obaveza poslodavca, stoga, njegove uslove utvrđuje on samostalno i ne zahtijevaju unaprijed utvrđenu osnovu.

Bilješka. Bonusi koji nisu uključeni u sistem nagrađivanja ne uzimaju se u obzir pri obračunu prosječne zarade zaposlenog i ne podliježu zaštiti u komisijama za rješavanje radnih sporova, ali se mogu upisati u radnu knjižicu kao podsticajna mjera.

Pored navedene podjele premija u dvije grupe, one se mogu klasificirati na sljedeći način:

1. Bonusi, čija se isplata vrši s određenom učestalošću:

· mjesečna premija;

· Kvartalni bonus;

Bonus na osnovu učinka za godinu (godišnji bonus).

2. Jednokratni bonusi vezani za proizvodni proces:

bonus za povećanje produktivnosti rada;

Nagrada za dostignuće

bonus za izvršenje posebno važnog i hitnog zadatka;

Nagrada za dugogodišnji savjestan rad.

3. Bonusi koji se ne odnose na proizvodni proces, do čije isplate dolazi po nastanku određenih događaja:

Bonus za godišnjicu zaposlenog

Profesionalni praznični bonus

Godišnjica nagrada za organizaciju

bonus za odmor;

Bonus za odlazak u penziju.

Ova lista vrsta bonusa nije konačna, svaka konkretna organizacija može izabrati druge kriterijume za materijalno stimulisanje svojih zaposlenih.

Razmotrite neke vrste premija sa naše liste.

Mjesečna premija.

Zaposlenim se isplaćuju mjesečni bonusi u cilju jačanja njihovog materijalnog interesa za blagovremeno i savjesno obavljanje poslova. Takav bonus se isplaćuje svakom konkretnom zaposlenom na osnovu rezultata njegovog rada za mjesec.

Glavni pokazatelji za isplatu mjesečnog bonusa su: uspješno i savjesno obavljanje službenih dužnosti od strane zaposlenog; inicijativa, kreativnost i primjena u radu savremenih oblika i metoda organizacije rada.

Bonus za blagovremeno i kvalitetno obavljanje službenih dužnosti po osnovu rezultata rada za mjesec isplaćuje se istovremeno sa zaradom za odrađene sate i uračunava se u prosječnu zaradu za isplatu godišnjeg odmora iu drugim slučajevima predviđenim Zakonom o radu. zakonodavstvo Ruske Federacije.

kvartalni bonus.

Bonusi zaposlenika se temelje na kvartalnom učinku. Ovaj bonus se isplaćuje jednom kvartalno, pod uslovom da se svaki zaposleni pridržava visokog kvaliteta, obima i vremenskog rasporeda zadatka proizvodnje, rada i usluga tokom kvartala. Tromjesečni bonus zaposlenima se isplaćuje, po pravilu, u posljednjem mjesecu 1., 2. i 3. kvartala u godini. Period obračuna ove premije je kvartalno. Bonusi se obračunavaju na osnovu službene plate, mjesečnog dodatka na službenu platu i nisu ograničeni na maksimalne iznose.

Konkretni iznosi bonusa zaposlenima utvrđuju se uzimajući u obzir stvarno odrađeno vrijeme u tromjesečju, u okviru fonda zarada za odgovarajuću finansijsku godinu.

Godišnji bonus za učinak.

Dodatak za rad za godinu isplaćuje se zaposlenima na osnovu rezultata rada u protekloj godini, uzimajući u obzir ostvarene proizvodne pokazatelje (povećanje produktivnosti rada, poboljšanje kvaliteta proizvoda) i poštovanje radne discipline. Ovaj bonus se isplaćuje jednom godišnje, u zavisnosti od ispunjenja proizvodnog zadatka, za usklađenost svakog zaposlenog sa visokim kvalitetom, obimom i vremenskim rasporedom rada i usluga tokom godine. Period poravnanja za obračun ove premije je 1 godina (od 1. januara do 31. decembra odgovarajuće godine).

Bonusi za obračunski period se isplaćuju u iznosu proporcionalnom stvarno odrađenim satima.

Primjer 1

Na kraju godine, zaposlenom je trebalo isplatiti bonus od 10.000 rubalja. U obračunskom periodu, od 250 radnih dana, zaposleni je stvarno radio 230 dana. S tim u vezi, ovaj zaposlenik će dobiti bonus u iznosu od:

10.000 / 250 x 230 \u003d 9.200 rubalja.

Kraj primjera.

Poslodavac, osim bonusa po osnovu rezultata rada organizacije za mjesec (kvart, godinu), može zaposlenima isplatiti bonuse za jubileje, praznike, bonuse za učešće na takmičenjima, sportskim takmičenjima i drugim sličnim manifestacijama. Takvi bonusi nisu povezani s određenim rezultatom rada, pa se obično smatraju neproduktivnim.

Godišnjice za zaposlene.

Bonusi zaposlenima u vezi sa ličnim jubilejima nisu vezani za obavljanje radnih obaveza i proizvodni proces. Bonus za godišnjice se isplaćuje zaposlenima koji su imali godišnjicu u odgovarajućem mjesecu (20, 30, 40, 50, 55 godina i zatim svakih 5 godina). Visina bonusa za godišnjice utvrđuje se naredbom rukovodioca organizacije kao procenat službene plate relevantnog zaposlenog ili u fiksnom iznosu.

Za razliku od bonusa vezanih za proces, koji se isplaćuju na kraju mjeseca zajedno sa platama, jubilejni bonusi se isplaćuju direktno na rođendan zaposlenog.

Bonusi za godišnjice, praznike, svečane događaje i druge slične bonuse po pravilu nisu predviđeni sistemima bonusa i smatraju se jednokratnim, stoga se ne uzimaju u obzir pri obračunu prosječne plate.

Na osnovu člana 135. Zakona o radu Ruske Federacije, sistemi bonusa uključeni su u sisteme nagrađivanja za svakog pojedinog poslodavca. Sistemi bonusa se uspostavljaju kolektivnim ugovorima, ugovorima, lokalnim propisima u skladu sa radnim zakonodavstvom i drugim podzakonskim aktima koji sadrže norme radnog prava. Lokalne propise kojima se uspostavlja sistem zarada donosi poslodavac, uzimajući u obzir mišljenje predstavničkog tijela zaposlenih.

Bilješka!

U prethodnom izdanju Zakona o radu Ruske Federacije, pravo svih poslodavaca da uspostave različite sisteme bonusa bilo je sadržano u članu 144. Zakona o radu Ruske Federacije. U novom izdanju Zakona o radu Ruske Federacije, ovaj član predviđa proceduru za uspostavljanje sistema plata, uključujući sisteme bonusa samo za zaposlene u državnim i opštinskim institucijama.

U skladu sa članom 144. Zakona o radu Ruske Federacije, uspostavljaju se sistemi plata, uključujući sisteme bonusa za zaposlene u državnim i opštinskim institucijama:

u saveznim državnim institucijama - kolektivni ugovori, sporazumi, lokalni propisi u skladu sa saveznim zakonima i drugim regulatornim pravnim aktima Ruske Federacije;

u državnim institucijama konstitutivnih entiteta Ruske Federacije - kolektivni ugovori, sporazumi, lokalni propisi u skladu sa saveznim zakonima i drugim regulatornim pravnim aktima Ruske Federacije, zakonima i drugim regulatornim pravnim aktima konstitutivnih entiteta Ruske Federacije;

u opštinskim institucijama - kolektivni ugovori, sporazumi, lokalni propisi u skladu sa saveznim zakonima i drugim regulatornim pravnim aktima Ruske Federacije, zakonima i drugim regulatornim pravnim aktima konstitutivnih entiteta Ruske Federacije i regulatornim pravnim aktima lokalnih samouprava.

Budžetske organizacije utvrđuju vrste i iznose bonusa na osnovu stopa i plata predviđenih Jedinstvenim tarifnikom, u okviru izdvojenih budžetskih sredstava. Klauzula 5 Uredbe Vlade Ruske Federacije od 14. oktobra 1992. br. 785 "O diferencijaciji u visini naknada radnika u javnom sektoru na osnovu Jedinstvene tarifne skale."

Svi ostali poslodavci samostalno uspostavljaju različite sisteme bonusa o svom trošku.

Jedan od glavnih elemenata sistema bonusa je indikator bonusa, odnosno rezultat proizvodne aktivnosti, čije je postizanje neophodno da bi zaposlenik imao pravo na bonus.

Preporučljivo je formirati sistem faktora koji služe kao osnova za bonuse zaposlenima za različite kategorije zaposlenih na različite načine - uzimajući u obzir prirodu obavljenog posla, proceduru obračuna i standardizaciju rezultata rada različitih kategorija. zaposlenih.

Za poboljšanje kvaliteta proizvoda - u smislu pokazatelja kao što su povećanje udjela proizvoda najviše kategorije kvaliteta, najviše ocjene, povećanje isporuke proizvoda od prve prezentacije, smanjenje nedostataka, smanjenje broja povrata nekvalitetnih proizvodi, odsustvo tvrdnji o proizvodima od strane potrošača;

Za rast produktivnosti rada i obima proizvodnje - ispunjenje (preispunjenje) planiranog cilja, rast obima proizvodnje, ispunjenje (preispunjenje) standarda proizvodnje, ispunjenje plana proizvodnje do roka sa manjim brojem zaposlenih , smanjenje intenziteta rada proizvoda;

Za razvoj nove opreme - povećanje omjera pomaka, smanjenje razvoja naprednih tehnologija, povećanje faktora opterećenja opreme, smanjenje troškova njenog rada;

Za smanjenje materijalnih troškova - ušteda sirovina, materijala, goriva i energije, alata, rezervnih dijelova, smanjenje gubitaka, otpada.

Bonusi za stručnjake i zaposlenike daju se za stvarno poboljšanje rezultata rada organizacije: povećanje profita, obima proizvodnje. Indikatori bonusa moraju biti usko povezani sa konačnim rezultatima rada odjela, odjela, službe, radionice ili druge strukture.

Indikatori bonusa zaposlenima angažovanim na održavanju mašina i opreme uključuju smanjenje zastoja, povećanje stepena razvijenosti tehničkih parametara i poboljšanje stope njihovog korišćenja.

Bonusi za rukovodioce vezani su za postizanje krajnjih rezultata rada, rast produktivnosti rada, proizvodnju visokokvalitetnih proizvoda, smanjenje njihovog intenziteta rada i druge pokazatelje učinka.

Indikatori bonusa se određuju uzimajući u obzir specifičnosti aktivnosti organizacije i zadatke koji su zaposleni, a potrebno je postaviti indikatore i uslove bonusa na način da poboljšanje nekih pokazatelja ne uzrokuje pogoršanje drugih.

Kao što je već spomenuto, bonusi se mogu propisati kako direktno u ugovoru o radu, tako iu kolektivnom ugovoru ili u lokalnom regulatornom aktu organizacije, što može biti. U maloj organizaciji bolje je ugovorom o radu propisati moguće vrste bonusa. U velikoj organizaciji može se uspostaviti složen sistem bonusa, stoga, kako se ne bi propisivao u svakom ugovoru o radu sa zaposlenikom, svrsishodnije je to učiniti u odredbi o bonusima ili u kolektivnom ugovoru (ako postoji). U tom slučaju u ugovoru o radu potrebno je upućivati na ove dokumente, te upoznati zaposlenog sa njima (uz obavezni potpis zaposlenog).

Sistem bonusa uspostavljen u organizaciji kolektivnim ugovorom treba da obezbijedi isplatu bonusa određenom krugu lica na osnovu unaprijed utvrđenih specifičnih pokazatelja i uslova bonusa.

Prilikom uspostavljanja sistema bonusa u organizaciji kolektivnim ugovorom, svi zaposleni u organizaciji moraju biti upoznati sa ugovorom uz potvrdu.

Za više informacija o pitanjima vezanim za proceduru zaključivanja, sadržaju kolektivnog ugovora, možete pronaći u knjizi „Kadrovici 2005“ autora CJSC“ BKR-INTERKOM-REVIZIJA.

Pristupi određivanju visine premija mogu biti različiti.

Budžetske organizacije utvrđuju visinu bonusa u okviru dodijeljenih budžetskih izdvajanja. Visina bonusa za sve ostale organizacije ograničena je samo relevantnim internim dokumentima (propis o bonusima, kolektivni ugovor).

Visina bonusa se može odrediti u fiksnom novčanom iznosu ili u određenom procentu od službene plate zaposlenog.

Najpogodnije je procentualno određivanje veličine premije ili njenih minimalnih i maksimalnih ograničenja. Budući da u ovom slučaju nema potrebe za konstantnim izmjenama Uredbe o bonusima vezano za indeksiranje veličine bonusa. Osim toga, procentualno određivanje veličine bonusa omogućava diferencijaciju stimulacije zaposlenih u zavisnosti od pozicije koju zauzimaju i veličine službene plate.

Po pravilu, kada se ostvare planirani rezultati, bonusi se obračunavaju stručnjacima i zaposlenima u procentu od službene plate ili u apsolutnom iznosu, a radnicima - u procentima od tarifne stope (zarada po komadu) ili u određenom iznosu. iznos.

Također možete unijeti dodatne kriterije za određivanje veličine premije. Konkretno, veličina bonusa se može povećati u zavisnosti od dužine radnog staža u organizaciji.

Ako je zaposleni radio nepun mjesec (kvart) ili je iz opravdanih razloga prekinuo radni odnos kod poslodavca, u tim slučajevima se bonus obično isplaćuje za stvarno odrađeno vrijeme u obračunskom periodu.

Visina naknade koja se isplaćuje na osnovu rezultata rada za godinu može zavisiti od staža neprekidnog rada u ovoj organizaciji. Takođe, visina naknade po osnovu rezultata rada za godinu može se odrediti u visini tarifnog (plate) ili više tarifnih stavova (plata) za potpuno razvijenu kalendarsku godinu. U slučaju da zaposleni (iz opravdanih razloga) nisu radili cijelu kalendarsku godinu, naknada se isplaćuje srazmjerno odrađenim satima.

Primjer 2

U skladu sa usvojenom uredbom o isplatama bonusa od strane OJSC Mars, zaposlenima se isplaćuje naknada u iznosu od dvije mjesečne zarade po osnovu rezultata rada za godinu.

Plata radnika AD "Mars" Krasnov A.B. iznosi 9.500 rubalja. Krasnov je 2006. godine radio 11 mjeseci, a 1 mjesec je bio na odsustvu bez plate.

(9.500 x 2) / 12 x 11 = 17.416,67 rubalja.

Kraj primjera.

Naknada po osnovu rezultata rada za godinu, u zavisnosti od staža neprekidnog rada u ovoj organizaciji, isplaćuje se u procentima od zarade zaposlenog za godinu ili u danima zarade.

Primjer 3

U skladu sa usvojenom uredbom o bonusima za AD Mars, zaposlenima se isplaćuje naknada po osnovu rezultata rada za godinu u zavisnosti od radnog staža u AD: do 3 godine - u iznosu od 10% godišnje zarade, od 3 do 5 godina - 15%, od 5 do 7 godina - 20% i tako dalje.

Krasnov A.B. radio u AD "Mars" 6 godina. Za 2006. primio je platu od 40.000 rubalja.

Naknada po osnovu rezultata rada za 2006. godinu će biti:

40.000 x 20% / 100% = 8.000 rubalja.

Kraj primjera.

Ako je bonus utvrđen ugovorom o radu u skladu sa važećim sistemom nagrađivanja kod ovog poslodavca, tada se u slučaju smanjenja iznosa bonusa u nedostatku proizvodnih propusta ugovor o radu mora shodno tome izmijeniti.

Prema članu 72 Zakona o radu Ruske Federacije, bilo koji uslovi ugovora o radu mogu se promijeniti samo sporazumom strana u ugovoru o radu. Sporazum o promjeni uslova ugovora o radu koje strane utvrde zaključuje se u pisanoj formi i sastavni je dio ugovora o radu. Prema članu 72 Zakona o radu Ruske Federacije, bilo koji uslovi ugovora o radu mogu se promijeniti samo sporazumom strana u ugovoru o radu. Sporazum o promjeni uslova ugovora o radu koje strane utvrde zaključuje se u pisanoj formi i sastavni je dio ugovora o radu.

U slučaju proizvodnih propusta u radu, za obračunski period u kojem je došlo do navedenog propusta, pojedini zaposleni ili cijeli tim mogu biti lišeni bonusa u cijelosti ili djelimično. Spisak konkretnih proizvodnih propusta i postupak deprimiranja utvrđuje poslodavac, uzimajući u obzir mišljenje predstavničkog tijela zaposlenih.

Prisustvo takvog lokalnog regulatornog akta kao što je Uredba o bonusima nije obavezno u organizaciji. Međutim, mnoge kompanije ga razvijaju i usvajaju.

Prvo, to je zgodno, jer nema svaka organizacija kolektivne ugovore i ugovore. I ima smisla preopteretiti ugovor o radu odjeljkom koji reguliše pitanja bonusa samo ako organizacija nema jedinstven sistem za poticanje zaposlenih i za svakog od njih su uspostavljene pojedinačne vrste bonusa. U svim ostalim slučajevima, svrsishodnije je izraditi jedinstveni dokument koji reguliše sistem bonusa za zaposlene u organizaciji, a u ugovoru o radu upućivati na ovaj lokalni normativni akt.

Drugo, prisustvo u organizaciji Pravilnika o bonusima zaposlenih, koji ukazuje na pokazatelje, rokove i iznose bonusa, djeluje stimulativno na zaposlene, budući da unaprijed znaju da ukoliko njihov rad ispunjava pokazatelje navedene u ovom dokumentu, imaće pravo da računaju na dodatnu naknadu.

Treće, Uredba o bonusima zaposlenih omogućava vam da dokumentirate troškove organizacije za provedbu poticajnih isplata zaposlenima i, shodno tome, smanjite oporezivu osnovicu poreza na dohodak.

Kao opšte pravilo, Pravilnik o bonusima treba da definiše:

indikatori i uslovi bonusa (odnosno za koje zaposleni ima pravo na bonus);

iznos uplate bonusa;

spisak zaposlenih obuhvaćenih ovom odredbom (na primjer, svi zaposleni ili samo zaposleni sa punim radnim vremenom; pored toga, lista pozicija zavisi od stope bonusa);

Učestalost dodjele

uslovi i izvori plaćanja.

Pored toga, Uredba o bonusima mora odražavati proceduru izdavanja bonusa, naznačiti lica ovlaštena za donošenje odluka o izdavanju bonusa, kao i uključiti u ovaj lokalni normativni akt odredbe koje regulišu odbitak bonusa.

U prisustvu svih bodova navedenih u Pravilniku, zaposleni imaju pravo na bonus, a poslodavac je dužan da ga isplati.

Kao primjer možemo navesti standardni obrazac Pravilnika o isplatama bonusa zaposlenima u društvu sa ograničenom odgovornošću.

"ODOBRI"

Generalni direktor

DOO __________________

"___" __________2005

Pravilnik o isplatama bonusa zaposlenima u društvu sa ograničenom odgovornošću .

1. OPĆE ODREDBE

Ovom Uredbom utvrđuje se postupak isplate zaposlenih u društvu sa ograničenom odgovornošću iznad njihove službene zarade (osnovne plate) u cilju njihovog podsticanja za radna postignuća i podsticanja daljeg unapređenja efikasnosti rada (bonusi, bonusi).

1.1. Visinu bonusa za sve kategorije zaposlenih utvrđuje generalni direktor Društva (na osnovu rezultata rada za pola godine, godinu).

1.2. Iznos bonusa koji je odredio generalni direktor kompanije naveden je u američkim dolarima, ali se isplata bonusa vrši u rubljama po kursu Centralne banke Ruske Federacije na dan obračuna bonusa.

1.3. Generalni direktor Društva i menadžer ljudskih resursa prate ispravnost obračuna bonusa u skladu sa ovom Uredbom.

2. POSTUPAK OBRAČUNA I ISPLATE BONUSA

2.1. Organizacija je uspostavila individualne bonuse za zaposlene za postizanje visokih performansi u radu. Za postizanje istih pokazatelja rada zaposleni imaju pravo na obračunavanje jednakih bonusa.

2.2. Iznosi bonusa zaposlenima isplaćuju se istovremeno sa zaradom za mjesec koji slijedi nakon mjeseca u kojem je bonus obračunat.

2.3. Konkretni pokazatelji koje Preduzeće i svaki zaposleni moraju da postignu kao uslov za isplatu bonusa biće izvještavani godišnje (najkasnije do 31. januara) po nalogu rukovodioca.

2.4. Bonusi se ne isplaćuju zaposlenima koji su disciplinski kažnjeni u periodu za koji se bonus obračunava.

2.5. Rukovodioci/rukovodioci strukturnih odjeljenja sastavljaju „Dodjela nagrada“ za podređene radnike (obrazac dodjele nagrada dat je u Prilogu br. 1). Odluku o odobravanju prezentacije i isplati bonusa donosi generalni direktor Društva.

2.6. Odobrene i potpisane od strane generalnog direktora Kompanije, „Podsticajne izjave“ se prenose na menadžera ljudskih resursa. Na osnovu Podneska, menadžer za ljudske resurse priprema nacrt Naredbe o bonusima, nakon čega ga dostavlja na potpis generalnom direktoru Kompanije.

2.7. Zaposleni može biti nagrađen istovremeno sa više vrsta bonusa u skladu sa ovim Pravilnikom.

3. VRSTE BONUSA

Organizacija uspostavlja sljedeće vrste bonusa za zaposlene i šefove odjela:

3.1. Bonus za učinak za godinu. Isplaćuje se zaposlenima u Preduzeću na osnovu rezultata rada u protekloj godini, uzimajući u obzir ostvarene proizvodne pokazatelje (povećanje produktivnosti rada, poboljšanje kvaliteta proizvoda) i poštovanje radne discipline (odsustvo disciplinskih sankcija). Ovaj bonus se isplaćuje jednom godišnje, u zavisnosti od ispunjenja proizvodnog zadatka od strane Preduzeća u celini, za poštovanje visokog kvaliteta, obima i vremena obavljanja poslova i usluga od strane svakog zaposlenog u toku godine. Period poravnanja za obračun ove premije je 1 godina (od 1. januara do 31. decembra odgovarajuće godine).

3.2. Polugodišnji bonus za učinak. Isplaćuje se zaposlenima u Preduzeću na osnovu rezultata rada u proteklih šest meseci, uzimajući u obzir ostvarene proizvodne pokazatelje (povećanje produktivnosti rada, poboljšanje kvaliteta proizvoda) i poštovanje radne discipline (nedostatak disciplinskih sankcija, kašnjenja). Ovaj bonus se isplaćuje jednom u šest meseci, pod uslovom da kompanija u celini ispuni proizvodni zadatak za usklađenost svakog zaposlenog sa visokim kvalitetom, obimom i vremenskim rasporedom rada i usluga u roku od šest meseci. Period obračuna ove premije određen je na 0,5 godina (od 1. januara do 1. jula i od 1. jula do 31. decembra odgovarajuće godine).

3.3. Jednokratni lični bonus. Plaća se za obavljanje posebno važnih proizvodnih zadataka, učešće u novim projektima, za razvoj i implementaciju novih tehnologija, za smanjenje troškova proizvodnje, za pokazivanje inicijative. Može se isplatiti svakom uglednom zaposleniku Kompanije na predlog nadređenog rukovodioca.

4.1. Pored uslova navedenih u ovom pravilniku, faktori koji utiču na isplatu bonusa su i finansijsko stanje Društva, kao i investicioni projekti i planovi razvoja Društva u celini. S obzirom na ove faktore (prema računovodstvenim i statističkim izvještajima), u nedostatku sredstava za ove namjene, Društvo zadržava pravo da ne isplati bonuse.

4.2. Sporovi oko isplate bonusa u skladu sa ovim Pravilnikom, ako se ne mogu direktno riješiti između zaposlenog i uprave Društva, rješavaju se na zakonom propisan način.

4.3. Zaposleni u Preduzeću će biti upozoreni na donošenje nove Uredbe o bonusima, izmenu pojedinih članova ili ukidanje Uredbe u celini najkasnije 2 meseca unapred.

Aplikacija br. 1

Obrazac za podnošenje poticaja

generalnom direktoru

_________________________

Koncept nagrađivanja

__________ . ______ . 2005

Moskva

Tražim da se zaposleniku pripiše bonus za visok učinak

________________________ (ime i prezime zaposlenog) za ___________ (period) u iznosu od _____________

________________________ ______________________________

(Potpis menadžera grupe) (Transkript potpisa)

Kraj primjera.

Za više informacija o pitanjima vezanim za proceduru obračuna, obračuna i isplate bonusa, možete pronaći u knjizi „Bonus“ autora CJSC“ BKR-INTERKOM-REVIZIJA.

Sistem podsticaja za rad koji predlaže rusko zakonodavstvo ne ispunjava uvijek savremene zahtjeve. U uslovima razvoja tržišne ekonomije, ruski poslodavci pokušavaju da pronađu nove savremene metode da ohrabre svoje zaposlene, koristeći strano iskustvo. Zapadne firme već dugo i prilično uspješno koriste razne nestandardne oblike i metode poticaja kako bi podstakle svoje zaposlenike na bolji i efikasniji rad. Sistem bonusa za rad veoma je popularan kod stranih poslodavaca. Poslednjih godina ruski poslodavci sve više pokušavaju da uvedu takav sistem podsticaja u praksu.

Bonus je unaprijed određena stimulativna isplata zaposlenom za određena postignuća u radu.

Bilješka.

Zanimljivo je napomenuti da je riječ "bonus" posuđena iz latinskog jezika i u prijevodu znači "dobar". U smislu podsticaja, ovaj pojam se odnosi na novčanu nagradu koja se isplaćuje zaposlenom za uspješno obavljanje njegovih radnih obaveza.

Uspostavljanje bonus sistema podsticaja omogućava da se zaposleni zainteresuju za krajnje rezultate njihovog rada. Razmotrite šta znači bonus sistem ohrabrenja.

Dakle, sa zaposlenikom organizacije unaprijed se dogovara visina naknade koju će dobiti na osnovu rezultata svog uspješnog rada. Veličina bonusa može biti izražena ili u fiksnom fiksnom iznosu, ili definirana kao unaprijed određeni procenat profita organizacije. Visina isplate bonusa može biti prilično značajna, ponekad je uporediva sa visinom plata za mjesec ili čak i duži period. Utvrđeni su uslovi pod kojima će se izvršiti ova isplata. S obzirom na to da sistem bonusa ni na koji način nije regulisan zakonom, svi uslovi koji se odnose na takve isplate zavise od želje i mogućnosti poslodavca.

Rok za isplatu bonusa takođe određuje poslodavac. Isplata bonusa se vrši na osnovu rezultata rada za mjesec, za godinu ili na kraju određenog zadatka.

Bonus fond iz kojeg se vrše uplate formira se kao procenat dobiti dobijene od rezultata ekonomskih aktivnosti organizacije.

Prednost sistema bonusa je njegova fleksibilnost, jer se kriterijumi po kojima se bonusi isplaćuju lako menjaju. Pored toga, prednosti ovog sistema uključuju i činjenicu da njegova upotreba pomaže u smanjenju fluktuacije osoblja, što je važno u savremenim uslovima. Jer ako se zaposleniku obećaju bonusi, onda će ga, posljedično, biti teže namamiti u drugu kompaniju.

Naravno, sistem bonusa nije bez nedostataka. Na primjer, ako dobit nije ispunila očekivanja poslodavca, a iznos bonusa je fiksan, onda poslodavac može pretrpjeti ozbiljne gubitke.

Da bi sistem bonusa funkcionirao i donosio očekivane koristi, potrebno je stvoriti određena pravila za njegovo korištenje: razumljiva zaposlenima i ekonomski opravdana.

Radno zakonodavstvo ne obavezuje poslodavca da pravno formalizuje proceduru isplate bonusa obećanih zaposlenom. Međutim, takav dizajn će biti poželjan i za zaposlenika i za samog poslodavca.

Uvjete za isplatu bonusa možete uključiti u ugovor o radu. Međutim, takvo uključivanje nije od velike koristi za poslodavca, jer u ovom slučaju bonus ima oblik stimulativne isplate i stoga se uzima u obzir pri obračunu prosječne zarade zaposlenog. To, pak, dovodi do povećanja iznosa regresa, bolovanja i drugih sličnih davanja zaposlenom u periodu održavanja njegove prosječne zarade. Stoga će uključivanje uslova o isplati bonusa u ugovor o radu dovesti do povećanja troškova organizacije za naknadu.

Ako sa zaposlenima sklapate ne radno, već građanskopravne ugovore, koji predviđaju postupak i uslove za isplatu bonusa, onda će regulatorni organi lako utvrditi da takvi građanskopravni ugovori kriju radne odnose sa svim posljedicama koje iz toga proizlaze.

Postoji još jedna opcija za registraciju procedure za isplatu bonusa. Organizacija može ponuditi zaposleniku da se registruje kao samostalni preduzetnik i s njim zaključi građanskopravni ugovor, koji predviđa isplatu bonusa. Istovremeno, rad koji obavlja zaposleni će biti regulisan pravilima građanskog prava. Ovo je lakše za poslodavca, ali nije baš zgodno za zaposlenog. Zaposleni ne može pristati da postane preduzetnik, jer status individualnog preduzetnika podrazumeva dodatne obaveze za obračun i plaćanje poreza. Čak i u nedostatku prihoda, morat će podnijeti poreznu prijavu za ove poreze.

Najpogodnija opcija i za poslodavca i za zaposlenog je da u ugovoru o radu navedu mogućnost obračunavanja bonusa zaposleniku. I sve bitne uslove u vezi sa procedurom određivanja veličine i primanja bonusa ima smisla precizirati u posebnom sporazumu između organizacije i zaposlenog, ili takve uslove odrediti u drugom lokalnom regulatornom aktu organizacije. Takav lokalni akt može biti odredba o isplati bonusa. U ovoj odredbi preporučljivo je predvidjeti postupak formiranja bonus fonda, odrediti način obračuna pojedinačnog iznosa bonusa, te propisati uslove pod kojima će se oni isplaćivati.

Odredbom o isplati bonusa može se predvideti i pravo poslodavca da umanji ili uskrati zaposlenom isplatu bonusa. Također u ovom dokumentu možete napraviti rezervacije u slučaju smanjenja dobiti organizacije, otpuštanja zaposlenika i tako dalje.

Takođe je potrebno uzeti u obzir činjenicu da, s obzirom da isplata bonusa nije obaveza, već pravo poslodavca, zaposleni, u slučaju spora, nema mogućnost obraćanja sudu.

Drugi oblik nagrade za rad koji se nedavno pojavio u Ruskoj Federaciji i nije utvrđen nikakvim regulatornim pravnim aktima je takozvani "sistem dijeljenja dobiti" organizacije. Sistem se zasniva na podjeli dobiti između zaposlenih i vlasnika kompanije. Ovaj sistem može pokrivati ili cjelokupno osoblje ili se odnositi na pojedinačne zaposlene. Prilikom primjene “sistema podjele dobiti” organizacija utvrđuje udio u dobiti koji ide na formiranje bonus fonda. Iz ovog fonda vrše se redovne isplate zaposlenima. Postupak i uslovi za vršenje ovih isplata utvrđuju se sporazumom između predstavnika zaposlenih i poslodavaca. Visina isplata zavisi od visine dobiti dobijene kao rezultat rada organizacije za određeni period (mjesec, kvartal ili godina), a obračunavaju se srazmjerno plaći svakog zaposlenog. Razmotrimo kako funkcionira "sistem podjele dobiti" na primjeru akcionarskog društva.

Primjer 5

Kako bi zainteresovao zaposlene za povećanje dobiti akcionarskog društva, Upravni odbor predlaže da se dio dobiti izdvoji u formiranje posebnog bonus fonda. Dioničari na glavnoj skupštini odobravaju veličinu ovog udjela u procentima. Donosi se odluka skupštine akcionara kojom se utvrđuje udio zaposlenih u dobiti društva. Postupak i uslovi za isplatu naknade zaposlenima iz udjela u dobiti koji im je dodijeljen utvrđuje se kolektivnim ugovorom.

Bilješka.

Dobit organizacije preostala nakon oporezivanja (neto dobit) koristi se za formiranje ovog bonus fonda, a iznos naknade isplaćen iz neto dobiti nije uključen u troškove rada organizacije (član 21. člana 270. Poreskog zakona Ruske Federacije ) i ne podliježe jedinstvenom socijalnom porezu (stav 3. člana 236. Poreskog zakona Ruske Federacije).

Uprkos činjenici da, na prvi pogled, podela dobiti između zaposlenih i akcionara dovodi do određenih kontradiktornosti među njima, interes akcionara za povećanje mase dobiti kroz korišćenje sličnog interesa zaposlenih u kompaniji čini da moguće minimizirati ove kontradikcije.

Kraj primjera.

Ovaj sistem je oblik kolektivnog nagrađivanja za rad, pa se često poredi sa kolektivnim sistemom bonusa. U ova dva sistema poklapaju se načini obračunavanja odgovarajućih isplata zaposlenima u organizacijama, kao i zavisnost ovih isplata od konačnih rezultata organizacije u cjelini.

Međutim, postoje određene razlike između sistema podjele dobiti i kolektivnih bonusa. U kolektivnim bonusima, bonusi se obračunavaju zaposlenima za pokazatelje učinka, a u sistemu podjele dobiti visina naknade ne ovisi toliko o efikasnosti proizvodnje, koliko o profitabilnosti kompanije, odnosno o uticaju na njen komercijalni položaj. faktora eksternog tržišta, kao što je nivo konkurencije, mijenja cijene sirovina i materijala, smanjenje ili povećanje cijene akcija.

Različite organizacije mogu uspostaviti svoju proceduru i forme za isplatu iz bonus fonda. Tako se, posebno, dobit može raspodijeliti među zaposlenima godišnje, a određeni dio svakog može biti isplaćen ili u obliku novčanog bonusa ili obezbjeđen dionicama kompanije. Takođe, isplata se može rezervisati za određenog zaposlenog i akumulirani iznos može mu se dati u slučaju otkaza, penzionisanja ili u drugom sličnom slučaju. Treba napomenuti da na takvu štednju može doći do kamata.

Učešće u dobiti u organizaciji može se izvršiti u obliku tekućih plaćanja. U ovom slučaju, naknada iz dobiti isplaćuje se zaposlenima redovno: mjesečno ili tromjesečno na osnovu rezultata finansijskih i ekonomskih aktivnosti organizacije.

Sistem "dijeljenja dobiti" koji se primjenjuje u organizaciji treba da bude jasan svakom zaposlenom. Da bi se to postiglo, potrebno je sve moguće dodatne materijalne nagrade odraziti u ugovorima o zaposlenima, ugovorima o radu ili aneksima istih i njihovo primanje učiniti direktno zavisnim od ostvarenja određenih ciljeva od strane zaposlenog. Međutim, ova pitanja se moraju razmatrati svake godine.

Sistem podjele dobiti je nova vrsta naknade za rad zaposlenih. Do danas nije dobio široku rasprostranjenost, međutim, stručnjaci iz oblasti radnog prava smatraju ovaj oblik ohrabrenja vrlo obećavajućim i, nesumnjivo, zaslužnim za pažnju ruskih poslodavaca.

Zakon o radu Ruske Federacije ne definira pojmove "doplata" i "doplata" i ne pravi razliku između njih.

Obično se doplatama i dodacima nazivaju iznosi novca koji se isplaćuju iznad osnovne zarade, uz pomoć kojih se obezbeđuje individualizacija zarada, uzimajući u obzir intenzitet rada i profesionalne sposobnosti pojedinog zaposlenog, njegov odnos prema poslu, kao i kao i za rad u uslovima drugačijim od uobičajenih. Za razliku od bonusa, bonusi i dodaci su trajni i isplaćuju se ne za buduća postignuća zaposlenih, već za već postignute rezultate i individualne kvalitete zaposlenog, koji osiguravaju visok učinak njegovog rada.

Bilješka!

Ako su u prethodnom izdanju Zakona o radu Ruske Federacije pitanja utvrđivanja naknada i dodataka bila regulirana članom 144. Zakona o radu Ruske Federacije, onda u novom izdanju pravila koja poslodavcu dozvoljavaju da utvrđuje naknade i dodatke sadržane su u članu 135. Zakona o radu Ruske Federacije.

U skladu sa dijelom 5. člana 135. Zakona o radu Ruske Federacije, poslodavac, uzimajući u obzir mišljenje predstavničkog tijela, donosi lokalne propise kojima se uspostavlja sistem plata. Na osnovu dijela 2 člana 135 Zakona o radu Ruske Federacije, sistemi plaća uključuju dodatne isplate i naknade kompenzacijske i poticajne prirode.

Dodatne isplate i naknade kompenzacijske prirode utvrđuju se kako bi se zaposlenima nadoknadili dodatni troškovi vezani za obavljanje njihovih radnih ili drugih dužnosti.

Kompenzacijske naknade i doplate obuhvataju plaćanja: za kombinovanje zanimanja, za obavljanje poslova privremeno odsutnog radnika; za vođenje tima, za rad u teškim i štetnim uslovima rada, za rad noću.

Shodno tome, utvrđuju se doplate i bonusi stimulativnog karaktera kako bi se podstakli zaposleni na usavršavanju kvalifikacija i profesionalnih vještina, kao i radi postizanja rezultata koje odredi poslodavac.

Podsticajni bonusi i doplate obuhvataju plaćanja: za visoke stručne vještine, za izvrsnost, za akademsku diplomu, za visoka postignuća u radu, za obavljanje posebno važnih poslova i sl.

Određivanjem dodataka i doplata, poslodavac može samostalno utvrditi osnov za njihovu isplatu, ili može koristiti „Spisak doplata i dodataka na tarifne stavove i službene plate zaposlenih u udruženjima, preduzećima i organizacijama proizvodnih sektora nacionalne privrede“. , za koje se obračunavaju bonusi“, odobren Uredbom Državnog komiteta rada SSSR-a i Sekretarijata Centralnog sindikalnog vijeća od 18. novembra 1986. br. 491 / 26-175. Ovaj dokument je važeći do sada, jer nije u suprotnosti sa zakonodavstvom Ruske Federacije.

Na osnovu ove liste u organizaciji se mogu ustanoviti sljedeće vrste dodataka i doplata:

Za kombinovanje zanimanja (pozicija);

Proširenje uslužnih područja ili povećanje obima posla;

Obavljanje poslova privremeno odsutnog radnika;

Rad sa teškim i štetnim, a posebno teškim i posebno štetnim uslovima rada;

Intenzitet rada;

Rad prema rasporedu sa podjelom dana na dijelove sa pauzama između njih najmanje dva sata;

rad noću;

Za proizvode (u državnim farmama i drugim državnim poljoprivrednim preduzećima);

Jedna od varijanti materijalnog stimulisanja zaposlenih za savjestan rad je nagrađivanje vrijednim poklonom.

Vrijedan poklon je predmet koji ima materijalnu vrijednost. Sam izraz „vrijedan“ znači da poklon ne bi trebao biti simboličan (na primjer, suveniri, olovke, bilježnice, itd.), već mora biti značajan dio plaće zaposlenika ili ga premašiti (na primjer, predmet potrošačke elektronike ). Maksimalna vrijednost vrijednog poklona nije zakonom ograničena i utvrđuje je poslodavac po svom nahođenju, na osnovu ličnih zasluga svakog zaposlenog.

Zaposlenom se može dodijeliti vrijedan poklon za savjesno obavljanje službenih dužnosti, povećanje produktivnosti rada, poboljšanje kvaliteta obavljenog posla, kontinuiran i besprijekoran rad, za druga postignuća u radu, kao i u vezi sa ličnom godišnjicom ili praznikom. .

Uzorak naloga za dodjelu vrijednog poklona.

O dodjeli nagrade Petrov I.I.

Za savjesno vršenje službene dužnosti i povodom 50. godišnjice rođenja.

NARUČUJEM:

1. Nagraditi Ivana Ivanoviča Petrova, predradnika proizvodnog mjesta, vrijednim poklonom - ručnim satom u pozlaćenoj kutiji u vrijednosti od 500 rubalja.

2. Nalog da se skrene pažnja zaposlenima u organizaciji.

Generalni direktor

prezime potpis

Stjecanje vrijednog poklona dodjeljuje se ekonomskom odjelu organizacije ili računovodstvu. Kupovinom vrijednog poklona predviđena je dodjela sredstava. Iznos za kupovinu vrijednog poklona utvrđuje ili sam poslodavac ili zajedničkom odlukom uprave i osoblja organizacije.

Vrijedan poklon u svečanoj atmosferi daje rukovodilac organizacije ili druga lica u njegovo ime.

Bilješka.

Trošak vrijednog poklona uključen je u ukupan godišnji prihod zaposlenika, a ako prelazi 4.000 rubalja, tada se višak plaća porez na dohodak (stav 28. člana 217. Poreskog zakona Ruske Federacije).

Više informacija o pitanjima vezanim za posebnosti dokumentovanja podsticaja za rad, kao i proceduru unošenja podataka o podsticajima i nagradama u radnu knjižicu zaposlenog, možete pronaći u knjizi „Podsticaji za rad“ autora ZDD „ BKR-INTERKOM-REVIZIJA.

Također, odmah treba napomenuti takvo pojašnjenje zakonodavstva (član 193. Zakona o radu Ruske Federacije) da je nemoguće oduzeti zaposleniku bonus (debark) zbog bilo kakvog disciplinskog prekršaja (kašnjenje, izostanak, odsustvo). sa posla u toku radnog vremena i sl.). Za to su predviđene druge vrste disciplinskih kazni.

Postoje različite vrste podsticajnih isplata.

- Prvo, oni mogu biti individualni - pojedinačnom zaposlenom za dobro obavljen posao. Mogu biti grupne - za odjel ili grupu zaposlenih angažovanih na jednom poslu. Takođe, bonusi su zajednički - za sve zaposlene bez izuzetka - na osnovu rezultata u određenom periodu.

- Drugo, bonusi mogu biti jednokratni (za određenu vrstu posla);

- I, treće, mogu biti redovne i trajne. Usput, mnogi ljudi brkaju posljednje dvije vrste. Slične su - oba su mjesečna, tromjesečna, na pola godine, godišnja. Ali, razlika je u tome što se redovna plaćanja isplaćuju po posebnom nalogu uprave, odnosno u pojedinim slučajevima njihova isplata može biti preskočena ili poništena. I trajni bonusi se automatski uključuju u sistem nagrađivanja.

Pored navedenih članova, treba napomenuti da Zakon o radu ne opisuje proceduru šta i kako se obračunavaju i isplaćuju bonusi zaposlenima. To je direktno navedeno u članu 135. Zakona o radu Ruske Federacije, gdje se pravo odlučivanja prenosi na poslodavce. Ali!

- u kolektivnom ugovoru;

- u statutu preduzeća ili institucije;

- u internim propisima;

- u odredbi o bonusima;

- u drugim internim dokumentima sa uputstvima, koji uključuju dopis o bonusima zaposlenih.

Advokati toplo preporučuju da se u ovim zvanično odobrenim internim dokumentima, sa kojima se svaki zaposleni mora upoznati, sva pitanja obračuna doplata, veličine njihovog iznosa, razloga uskraćivanja, i lično upoznati svi zaposleni.

Principi za izradu interne dokumentacije o bonusima

Prilikom sastavljanja dokumentacije o isplatama bonusa, menadžment preduzeća ili institucije treba se rukovoditi sljedećim preporukama:

- kriterijumi za bonuse zaposlenima treba da budu poznati svima i svako od njih može samostalno da izračuna svoje bonuse;

- odluku o bonusima ne bi trebao donositi sam neposredni rukovodilac zaposlenog - to će eliminirati subjektivni faktor u ovoj stvari;

- Takođe je potrebno jasno i transparentno predvidjeti sve razloge za neisplatu bonusa, a svaki zaposleni mora znati za šta može izgubiti nagradu.

Važno je da interni pravilnik o nagrađivanju zaposlenih ne sadrži nejasne formulacije. Kao primjer: formulacija „Svi zaposleni dobijaju bonuse na kraju mjeseca“ je prilično nejasna.

Činjenica je da su neki zaposleni možda na godišnjem odmoru ili bolesni ovog mjeseca - i, u suštini, nema ih za šta nagraditi. Stoga bi bila tačna formulacija: „Bonus na kraju mjeseca se isplaćuje zaposlenima koji su stvarno radili cijeli mjesec (ili dio uz isplatu dijela stimulacije).

Ova pravila se primjenjuju na redovne bonuse. Ali jednokratni i lični bonusi se isplaćuju prema sljedećem algoritmu:

- Neposredni rukovodilac dostavlja zaposleniku napomenu o bonusu u kojoj se navodi osnov za napredovanje.

- Na osnovu memoranduma, rukovodstvo preduzeća ili ustanove izdaje nalog o nagrađivanju zaposlenih - po jedno za sve ili za svakog pojedinačno. Ovaj dokument mora jasno navesti razloge za plaćanje i njihov iznos.

- U korporativne pravilnike (kao uzorak bonusa zaposlenih) o poticanju zaposlenih treba uključiti sljedeće podatke:

- Indikatori bonusa - individualni i zbirni pokazatelji zaposlenih.

- Obračunski redoslijed, odnosno učestalost, vrsta, veličina i obim plaćanja.

- Spisak propusta zbog kojih zaposleni mogu biti lišeni bonusa.

- Uslovi pod kojima se zaposlenima dodjeljuju bonusi.

- Krug zaposlenih koji mogu dobiti bonus.

- Izvor bonus fonda i udio platnog spiska koji se izdvaja za stimulativne isplate.

- Šema cirkulacije dokumenata o pitanjima bonusa.

- Sistem interne kontrole za zakonito i efikasno korišćenje bonus fonda.

Kao što je navedeno u članku 191. Zakona o radu Ruske Federacije, poticaji mogu biti različiti:

- objava zahvalnosti;

- dodjela počasne diplome;

- dostavljanje titule najboljeg u svojoj struci;

- izdavanje novčane nagrade;

- nagrađujući vrednim poklonom.

- Samo zadnje dvije tačke se odnose na vrste bonusa.

Nagrade su razvrstane u sljedeće kategorije:

- Ciljne nagrade: stimulativne, stimulativne, kompenzacijske.

- Po vrsti razgraničenja: doplate uključene u sistem nagrađivanja i koje nisu uključene u njega.

- Po učestalosti: jednokratno i periodično.

- Prema uslovima: za rad ili nevezano za rezultate rada.

- Prema načinu oporezivanja: oni koji umanjuju porez i dobit i oni koji na njega ne utiču.

Osnovi za obračunavanje bonusa i uskraćivanje plaćanja

Zakonodavstvo ne sadrži jasne instrukcije za rukovodioce preduzeća i ustanova u vezi sa osnovom za napredovanje, a takođe, visina bonusa nije ni na koji način ograničena. U pravilu, razlozi zbog kojih se izdaje dopis za bonuse zaposlenika mogu biti sljedeća postignuća u radu:

- Za visoke performanse u radu: provedbu i prekomjerno ispunjenje plana, odsustvo braka, razne kazne.

- Kvalitetno, bez bolovanja i odmora, odrađenih sati.

- Za obavljanje dodatnih poslova mimo službenih obaveza.

- Za razne praznike, korporativne datume.

- Rođendan zaposlenog.

Još jedna važna tačka!

Ako se bonusi dodjeljuju za postizanje bilo kojeg pokazatelja, onda se dokumentirani dokaz o tome mora navesti u aneksu naloga. Na osnovu toga, regulatorni organi mogu osporiti iznose bonusa i, putem suda, priznati ih kao nerazumne.

Za dodjelu nagrada povodom bilo kojeg događaja ili datuma, dokumentirani dokazi nisu potrebni.

Lista razloga za odustajanje

Zaposlenom je nemoguće bez razloga oduzeti bonus koji mu pripada u skladu sa odredbama internog pravilnika. Najbolje je ako su svi razlozi za odljepljivanje uključeni u ovaj dokument. To može uključivati razloge kao što su:

- Odsustvo u periodu za koji je bonus dodeljen, na radnom mestu koje nije vezano za službene dužnosti: bolest, sjednica, godišnji odmor. Poslovna putovanja se ne odnose na takve razloge.

- Disciplinske sankcije za ovaj period (samo za njega) su pismena primedba, opomena, stroga opomena.

- Nemaran odnos prema njihovom radu: prisustvo nedostataka u proizvodima, neispunjavanje plana ili naloga menadžera, pritužbe posjetitelja ili kupaca.

- Otpuštanje prije perioda za koji se obračunavaju bonusi.

Zakon predviđa zaštitu njihovih prava od strane zaposlenog - on može na sudu osporiti lišenje bonusa. Stoga, zastarjelost također mora biti ispravno izvršena, navodeći razlog za takav korak. To je u pravilu uključeno u nalog za bonuse zaposlenika, čiji uzorak dajemo.

Ukoliko se zaposleni ne slaže sa oduzimanjem bonusa ili njegovog iznosa, kako smo gore naveli, ima zakonsko pravo da se obrati nadležnim organima za rješavanje spora. Može se obratiti GIT-u (državnom inspektoratu rada), ili možda direktno sudu.

Rukovodioci preduzeća treba da budu svjesni da ako su odredbe Pravilnika i bonusa opšte, nejasne i zaposleni na osnovu njih ima pravo na poticaj, onda će se sve tumačiti u njegovu korist. Zbog toga je u naredbu za bonuse neophodno uneti klauzulu o neisplaćivanju bonusa i osnovu za to.

Još jedna činjenica koju treba osporiti – svako uskraćivanje ili smanjenje iznosa bonusa koji su uključeni u sistem nagrađivanja, iz bilo kog razloga koji nije naznačen internim dokumentima (kolektivni ugovor, Povelja, Pravilnik o bonusima), može se osporiti iu većini slučajeva takvi sporovi odlučila u korist zaposlenog.

Zakonski - u članu 381 Zakona o radu Ruske Federacije da sporovi oko bonusa i visine novčanih podsticaja spadaju u kategoriju individualnih radnih sporova. A ako prvostepeni sud prizna zahtjeve kao legitimne, oni moraju biti u potpunosti zadovoljeni bez prava na žalbu (član 395. Zakona o radu Ruske Federacije).

Još jedan propust koji najčešće namerno čine menadžeri, ne pretpostavljajući da bi to moglo završiti obavezom redovnog isplate bonusa, a ne samo davanja raznih drugih vrsta podsticaja. Ovo je nejasna razlika između osnova za unapređenje i ciljeva i uslova pod kojima se vrše isplate stimulativnih bonusa. O ovom pitanju treba razgovarati sa iskusnim advokatom.

Za šta sve možete nagraditi zaposlene - slovo

Nagrađivanje zaposlenih za ono što je moguće - slovo razlozi za bonuse mogu biti različiti u zavisnosti od toga čemu bonus služi i koliko je bogata mašta rukovodstva. Razmotrite kako je regulisana procedura za fiksiranje formulacije u nalogu za bonus i koje je od njih bolje koristiti u određenim slučajevima.

Zašto se, prema Zakonu o radu Ruske Federacije, zaposleniku isplaćuje bonus?

Norma zakona koja određuje šta je bonus je dio 1 člana 129 Zakona o radu Ruske Federacije. Prema njegovim odredbama, bonus je isplata podsticajne ili stimulativne prirode. Naziv takve uplate može se promijeniti, ali njena svrha ostaje ista.

Uspješno učešće zaposlenih na raznim izložbama, takmičenjima, razvojnim programima je veliki plus za imidž kompanije. Sasvim je logično da se u okviru jednog preduzeća održavaju različita takmičenja sa naknadnim finansijskim podsticajima. Uz razuman pristup, ekonomski učinak od poboljšanja vještina zaposlenih, poboljšanja kvaliteta rada i koherentnosti tima bit će za red veličine veći od sredstava utrošenih na bonuse.

Obrasci za bonuse zaposlenih u ovom slučaju, millet može opisati postignuća zaposlenih, na primjer:

- "za učešće na takmičenju stručnih vještina";

- “za zastupanje kompanije na međunarodnom takmičenju”;

- "za pobjedu na takmičenju u mini odbojci među zaposlenima u radnjama kancelarijskog materijala."

Drugi način da se poboljša mikroklima u timu i poveća odgovornost za rezultat svakog zaposlenika je isplata pojedinačnih bonusa posvećenih značajnim datumima u životu zaposlenika (rođenje djeteta, brak, godišnjica itd.).

Značajan aspekt aktivnosti kompanije je želja da se zadrže kvalifikovani i iskusni radnici. Nagrađivanje za lojalnost kompaniji, dugogodišnji uspješan rad u njoj, podsticanje radničkih dinastija, stvaranje uslova za njihov nastanak - sve je to od velikog značaja.

Sadržaj naloga za dodjelu nagrade

Prilikom sastavljanja naloga o bonusima preporučuje se korištenje jedinstvenog obrasca T-11 (za bonuse za grupu zaposlenih - T-11a), odobrenog Uredbom Državnog odbora za statistiku Ruske Federacije „O odobrenju. ..” br. 1 od 01.05.2004.

Pored standardnih podataka o organizaciji, prilikom popunjavanja ovog obrasca unose se i sljedeći podaci:

- inicijali i položaj unapređenog radnika;

- formulacija;

- naznaka vrste nagrade (novčani iznos, poklon, itd.);

- osnova za obračun bonusa (reprezentacija ili dopis rukovodioca strukturne jedinice).

Kada navedete formulaciju, možete koristiti bilo koju od struktura navedenih u našem članku ili smisliti vlastitu verziju. Vrijedi zapamtiti da Zakon o radu Ruske Federacije ne nameće nikakve posebne zahtjeve za takvu formulaciju, ostavljajući ovo pitanje na diskreciju čelnika organizacije.

Kao što vidite, formulacije mogu biti različite i zavise samo od osnova za bonuse i mišljenja uprave. Zakon ne nameće zahtjeve za formulaciju - najvažnije je da iz teksta bude jasno za šta se plaća premija.

Bonusi zaposlenih

Radno zakonodavstvo uključuje stimulativne isplate, ili, drugim riječima, bonuse u koncept plata (član 129. Zakona o radu Ruske Federacije).

Bonus je vrsta poticaja za rad (član 191. Zakona o radu Ruske Federacije), može ga ustanoviti poslodavac, ali nije obavezan.

Oduzimanje bonusa ili oduzimanje bonusa zaposlenom nije disciplinska kazna (član 193. Zakona o radu Ruske Federacije), stoga je nemoguće ostaviti zaposlenog bez takve isplate zbog bilo kakvog disciplinskog prekršaja.

Bonusi mogu biti opšti (za sve zaposlene) i pojedinačni (za pojedinačne zaposlene, za dobar rad). Mogu biti i jednokratne prirode ili trajne, uključene u sistem zarada (mjesečne, tromjesečne, polugodišnje, godišnje).

Koji dokumenti regulišu bonuse zaposlenih

Zakon o radu Ruske Federacije ne precizira pitanje kako i po kojim osnovama se isplaćuje bonus zaposlenima, dajući pravo da sami regulišu poslodavce (član 135. Zakona o radu Ruske Federacije).

Obično se nijanse sistema nagrađivanja u organizaciji utvrđuju u kolektivnom ugovoru, pravilniku o bonusima, internom pravilniku o radu i drugim internim smjernicama.

Kako bi se izbjegli sporovi sa zaposlenima u vezi s obračunavanjem, iznosom i razlozima uskraćivanja bonusa, preporučuje se da se svi detalji navedu što je moguće potpunije u dokumentima organizacije.

Postoji nekoliko principa na koje bi se trebali osloniti kreatori lokalnih dokumenata organizacije o nagradama:

- obračun bonusa za zaposlene treba da bude što transparentniji – važno je da svaki zaposleni može samostalno izračunati iznos svog bonusa;

- odsustvo subjektivnog momenta - nemoguće je dati zaposleniku pitanje bonusa po "nahođenju" njegovog neposrednog nadređenog;

- izvjesnost osnova za neisplatu bonusa - zaposleni mora jasno razumjeti zašto se može izvršiti smanjenje iznosa poticaja za rad.

- jasnoća formulacije – u normativnim aktima ne bi trebalo da postoje „plutajući“ uslovi koji se mogu tumačiti na dva načina. Primjer: ako organizacija isplaćuje bonus samo zaposlenima koji su stvarno radili cijeli mjesec, onda se to mora posebno navesti, a ne ograničavajući se na opštu frazu da na kraju mjeseca svi zaposleni zaposleni dobijaju bonuse, jer kategorija „radni zaposleni” uključuje i turiste i one na bolovanju.

Jednokratni ili pojedinačni bonusi se obično izdaju po nalogu: za svakog zaposlenog pojedinačno ili općenito; označava osnovicu za obračun premije i njen iznos.

Razlozi obračunavanja premije i njenog uskraćivanja

Zakon ne ograničava poslodavca u izboru osnova za obračun bonusa, kao ni njegove veličine. Organizacija je slobodna da izgradi sopstveni sistem bonusa po želji.

Sljedeći su glavni razlozi za bonuse zaposlenima:

- Zaposlenom se može dobiti bonus za dobar radni učinak (ispunjenje plana, odsustvo disciplinskih sankcija).

- bonus se može akumulirati na praznike, uključujući korporativne praznike ili rođendan zaposlenog.

- možete nagraditi zaposlene za puno radno vrijeme (bez bolovanja, slobodno vrijeme o njihovom trošku).

Osnove za odbitak bonusa također treba odraziti u regulatornim dokumentima. Oni mogu biti:

- odsustvo sa radnog mesta iz razloga na koje poslodavac ne utiče (zaposlenik je bio na godišnjem odmoru, bolestan, studirao i sl.);

- izricanje disciplinske sankcije (primedba ili ukor);

- neobavljanje ili nepravilno obavljanje radne funkcije (neizrada plana, primanje pritužbi kupaca);

- otkaz prije roka.

Treba imati na umu da se oduzimanje bonusa zaposlenom može osporiti na sudu.

Premium Disputes

Ako se zaposleni ne slaže sa naplaćenim iznosom bonusa ili njegovim potpunim izostankom, ima pravo da se obrati sudu ili državnoj inspekciji rada. Praksa pokazuje da se opšta formulacija internih regulatornih dokumenata tumači u korist zaposlenog.

U slučaju nepotpune isplate zarada i (ili) drugih isplata zaposlenom na vrijeme, iznos kamate (novčane naknade) obračunava se od stvarno neisplaćenih iznosa na vrijeme.

Iznos novčane naknade isplaćene zaposlenom može se povećati kolektivnim ugovorom, lokalnim regulatornim aktom ili ugovorom o radu. Obaveza isplate navedene novčane naknade nastaje bez obzira na krivicu poslodavca.

Kada je potrebna papirna potvrda o razlozima promocije?

Uprkos činjenici da poslodavac sam određuje uslove i određuje visinu bonusa za svoje zaposlene, biće mu potrebno opravdanje za isplatu. To uključuje:

- relevantne uslove bonusa utvrđene normativnim aktom ili kolektivnim ugovorom;

- davanje podataka o realizaciji plana ili rezultatima rada određenog zaposlenog;

- podatak da je zaposlenik zaista radio pun mjesec, nije išao na bolovanje i nije uzeo odmor.

Nadalje, želio bih napomenuti činjenicu da je opravdanje za isplatu bonusa potrebno samo u slučaju jednokratnog bonusa. U takvim slučajevima, informacija se bilježi u poseban dokument tzv odredbe za nagrade.

Ali redovne stimulacije koje se isplaćuju zaposlenima, izvršeno bez opravdanja.

Netačne formulacije u dokumentima

Zakoni Ruske Federacije ne utvrđuju standardni obrazac dokumenta za dodjelu nagrade. Ali, uprkos tome, postoje određene informacije koje moraju biti zapisane u dokumentu. Jedna od glavnih tačaka ovog dokumenta je sam tekst sa osnovom za nagrađivanje zaposlenog.

Dodatak

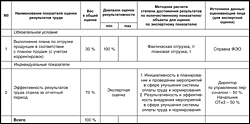

POSTUPAK IZRADE I KORIŠĆENJA KARTICA INDIKATORA ZA OCJENU REZULTATA RADA ZA ODREĐENI PERIOD

Pojmovnik osnovnih pojmova

Pomoćne jedinice- odjeljenja preduzeća, čiji je rezultat servisno održavanje glavnih odjeljenja postrojenja.

Grupa nagrada- grupa pozicija za koje su utvrđeni isti uslovi bonusa.

Grupni indikatori- indikatori za vrednovanje efektivnosti i efikasnosti rada zaposlenih jedne strukturne jedinice ili preduzeća u celini, u cilju merenja stepena ostvarenosti opštih ciljeva postavljenih za ovu grupu. Grupni indikator (obično kvantitativni) je zajednički za sve zaposlene u datoj grupi. Udio grupnih indikatora u ukupnoj ocjeni utvrđuje se posebno za svaku grupu pozicija.

Raspon procjene učinka- vrijednosti kvantitativnog pokazatelja (od minimuma do maksimuma), u okviru kojih se utvrđuje visina premije.

Individualni indikatori- indikatori za ocjenu efektivnosti i efikasnosti pojedinog zaposlenog, koji se koriste za mjerenje stepena ostvarenosti ciljeva koji su mu postavljeni. Pojedinačni indikatori mogu biti i kvantitativni i kvalitativni.

Mapa indikatora za vrednovanje rezultata rada na poziciji (Dalje- mapa indikatora) - skup indikatora koji odgovaraju ključnim oblastima odgovornosti ove pozicije, koji ukazuju na težinu, opseg procjene učinka, metodologiju proračuna, objekte procjene, izvore podataka za obračun.

Kvalitativni (ekspertski) indikatori- indikatori za ocjenu rada zaposlenog na radnom mjestu, koji se izvode na osnovu stručnih nalaza više lica (eksperata). Kvalitativni pokazatelji se izračunavaju u skladu sa metodologijom za vršenje stručne procjene rezultata rada.

kvantitativni podaci- podatke o aktivnostima kompanije za period procjene, izražene u određenim mjernim jedinicama. Koristi se za izračunavanje kvantitativnih pokazatelja.

Kvantitativni pokazatelji- indikatori koji odražavaju stepen ostvarenosti ciljanog rezultata; izraženo u fizičkim ili novčanim jedinicama, kao iu relativnom obliku. Metodologija obračuna i izvori podataka za kvantitativne indikatore navedeni su u pojedinačnoj kartici rezultata za svaku poziciju.

Predmet procjene- jedan od kriterijuma za stručno ocjenjivanje, kvalitativni pokazatelj rezultata rada. Svaki objekat se vrednuje posebno. U sistemu za ocjenjivanje rezultata rada preduzeća obično se koristi dva do pet objekata procjene za jedan ekspertski indikator.

Glavne divizije- podjele poduzeća, čiji je rezultat puštanje u promet proizvoda koji se mogu prodati.

Izvještajni period- period za koji se vrši ocjena rezultata rada (mjesec, kvartal, godina).

Procijenjeno- zaposlenik kompanije na poziciji koja je uključena u sistem ocjenjivanja rada. Njegov učinak na ovoj poziciji tokom izvještajnog perioda podliježe ocjeni.

Evaluator (stručnjak)- zaposlenik kompanije uključen u sistem ocjenjivanja rezultata rada kao stručnjak. Je interni i/ili eksterni klijent (potrošač rezultata rada) ocjenjivanog zaposlenika.

Indikatori za vrednovanje rezultata rada- pokazatelji efektivnosti i efikasnosti aktivnosti pojedinog zaposlenog, odjela i kompanije u cjelini. Pokazatelji učinka se dijele na grupne i pojedinačne, kvantitativne i kvalitativne.

Bonus (varijabilna naknada)- dodatne naknade u zavisnosti kako od rezultata rada određenog zaposlenog, tako i od ostvarenja planiranih rezultata kompanije u cjelini.

Zaposleni na nivou N-1- zaposleni koji direktno odgovaraju direktoru preduzeća.

Zaposleni na nivou N-2- zaposleni koji direktno odgovaraju direktorima u oblastima.

Zaposleni na nivou N-3 i niže- radnici podređeni nižim menadžerima i običnim radnicima.

Stvarna vrijednost indikatora- vrijednost kvantitativnog pokazatelja za vrednovanje rezultata rada za izvještajni period, izračunata u skladu sa metodologijom obračuna datom u tabeli.

1. Mapa indikatora evaluacije učinka (I)

Dogovoreno:

Direktor ___________________

Bilješka:

1. Za glavne divizije, preporučuje se korištenje dvije vrste grupnih rezultata: rezultat poduzeća i rezultat odjeljenja. Za pozicije nivoa N-3 i više koristi se grupni indikator preduzeća, a za pozicije nižeg nivoa indikator divizije.

U nekim slučajevima, umjesto grupnog indikatora, može se koristiti parametar “obavezni uvjeti” po kojem se premija za ovaj indikator ne izračunava algoritmom, već se postavlja u određenom numeričkom izrazu. Primjer je gornja bonus kartica.

2. Primjer obračuna premije: pretpostavimo da je učinak normi bio 125,5%

Visina premije je, dakle, iznosila 12,75%.

Za pomoćna odeljenja, bez obzira na nivo radnog mesta zaposlenog, kao grupni indikator (ili stanje) koristi se pokazatelj celog preduzeća.

3. Pojedinačni pokazatelji se utvrđuju u skladu sa ključnim područjima odgovornosti ocjenjivanog zaposlenika na ovoj poziciji. Težina svakog pojedinačnog indikatora treba biti postavljena u rasponu od 10-60%. U izuzetnim slučajevima, za radnike koji rade na komad, dozvoljeno je postavljanje težine pojedinačnog indikatora u rasponu od 10-90%.

4. Raspon evaluacije učinka za svaki kvantitativni indikator utvrđuje se na osnovu statističkih podataka za prethodne periode. Takav uzorak treba da obuhvati najmanje četiri perioda. Prosječna vrijednost uzorka za godinu uzima se kao maksimalna vrijednost skale bonusa.

Za kvalitativni (ekspertski) indikator potrebno je donijeti objekte procjene koji otkrivaju njegovu suštinu. Sistem ocjenjivanja rada obično koristi dva do pet objekata ocjenjivanja za svaki indikator. Takođe u koloni za ovaj indikator nalazi se lista ocjenjivača sa naznakom težine njihovih mišljenja u ukupnoj ocjeni.

Tablica rezultata (II)

Kliknite na sliku za veću verziju

5. Ocene kolega mogu se povećati na pet ili smanjiti na nulu. Stručnjaci popunjavaju upitnik za stručnu procjenu, nakon čega se izdaje nalog za povećanje (smanjenje) bodova.

Sa stručnom ocjenom od pet bodova, maksimalni procenat premije za indikator se povećava na 29,2%. Dakle, uz stručnu procjenu različitu od tri, postotak premije za indikator se izračunava po formuli:

|

Stručni pregled |

|

Na primjer, zaposlenima u odjelu je data stručna ocjena od tri boda na petostepenoj skali, zatim 3: 5 x 29,2% = 17,52%.

6. Bonus kartica se dogovara sa neposrednim rukovodiocem ocjenjivanog radnika ili sa rukovodiocem strukturne jedinice.

2. Pravila za obračun visine premije po pokazateljima

Metodologija za obračun visine premije za svaki pokazatelj je data na posebnom listu, kao dodatak mapa evaluacije učinka iu skladu sa njim.

Za izračunavanje iznosa premije pomoću kvantitativnog pokazatelja može se koristiti takva tehnika. Raspon procjene učinka podijeljen je na paran broj intervala (obično od 4 do 10) na sljedeći način: prvo se određuje sredina raspona procjene učinka i odgovarajući prosječni bonus za indikator:

Kao rezultat uzastopnog dijeljenja opsega, dobijamo n-ti broj praznina: , ... .

Nakon što se raspon ocjene učinka podijeli na konačan broj jednakih intervala, iznos bonusa za indikator se određuje prema sljedećem pravilu:

x n = b ili više

Grafički, ovo se može predstaviti na sljedeći način:

Primjer. Prosječan procenat bonusa zaposlenog za određeni period je 20%. Težina indikatora je 30%, opseg procjene učinka je 80-120%. U ovom slučaju, preporučljivo je razbiti raspon evaluacije performansi u četiri intervala: , , , .

Maksimalna premija za ovaj indikator će biti:

Za interval

| 2 | X | 2 x 20% x 30% | = 4,8%. |

Za intervale, obračun premije je sličan intervalima, .

Za stvarne vrijednosti indikatora manje od 80%, premija će biti 0%, a za one koje prelaze 120% - 12%.

Stoga je iznos premije u ovom primjeru određen prema sljedećoj šemi:

3. Dodatak tablici rezultata evaluacije učinka (I)

Kliknite na sliku za veću verziju

Bilješka:

1. Za izračunavanje premije na osnovu kvalitativnog indikatora preporučuje se korištenje metodologije slične metodi za izračunavanje premije na osnovu kvantitativnog indikatora.

Grafički prikaz:

2. Ukupan iznos premije za period izračunava se kao zbir stvarnih vrijednosti premije (u procentima) za svaki pokazatelj.

Dodatak tablici rezultata evaluacije učinka (II)

Kliknite na sliku za veću verziju

1. Postupak za obračun dospjelog iznosa premije za izvještajni period.

Zaposleni u Odjeljenju za rad i zarade (OTiZ) iznos dospjelog bonusa za izvještajni period obračunavaju na osnovu potvrda rukovodilaca strukturnih odjela o ispunjenosti grupnih i pojedinačnih pokazatelja na propisan način.

Zaposleni u OTiZ-u podatke o stvarnom iznosu bonusa (uključujući i indikatore) donose neposrednom rukovodiocu zaposlenog kako bi to dalje saopštavali zaposlenima preduzeća na propisan način.

2. Postupak revizije mapa indikatora za ocjenu rezultata rada za izvještajni period.

Razlog za izmjene u bodovna kartica za evaluaciju učinka je:

promena glavnih funkcija delatnosti zaposlenog (grupe zaposlenih), u slučaju reorganizacije, promene organizacione strukture, otpuštanja broja zaposlenih i sl.;

analiza stepena ostvarenosti rezultata zaposlenih u oblasti OH&S, utvrđivanje indikatora za vrednovanje rezultata rada koji nemaju stimulativno dejstvo na zaposlenog (grupu zaposlenih) u postizanju većeg učinka od njega (njih).

4. Postupak podnošenja međusobnih potraživanja i raspodjele varijabilnih primanja (bonusa) između radnih kolektiva i zaposlenih

Postupak podnošenja zahtjeva i raspodjele varijabilnih naknada (premija)

1. Opšte odredbe.

Ovaj postupak je razvijen i uveden u svrhu:

stvaranje preduslova i uslova za visokoproduktivan rad radnih kolektiva zaposlenih u različitim fazama proizvodnog procesa, iu različitim, ali međusobno povezanim procesima (proizvodnja, obezbeđenje, održavanje, upravljanje);

razvoj suparništva u radu;

povećanje moralnog i materijalnog interesa radnih kolektiva (timova) i pojedinaca radnika za postizanje visokih konačnih rezultata.

2.1. Potraživanje je ukupni izraz gubitka plata koje je tim (odjel, odjel, služba) pretrpio u izvještajnom mjesecu krivnjom podizvođačkih timova koji su u radnim odnosima.

2.2. Zahtjev je sastavljen po principu njegovog priznavanja, odnosno prisustva obostranog pristanka radnih kolektiva (pošiljaoca i primaoca zahtjeva) u formi akta i potvrđuje se potpisom viših rukovodilaca (uzorak - Obrazac br. 1).

2.3. Osnov za podnošenje reklamacije mogu biti: zastoji, nezgode, loš kvalitet proizvoda, prekidi u isporuci i sl., što je značajno uticalo na rezultate rada ovog tima za izvještajni mjesec.

2.4. Obračun iznosa gubitaka zarada po podnetim potraživanjima vrši OTiZ na osnovu Zakona i podataka nadležnih službi i službi preduzeća (prema funkciji), koji potvrđuju legitimnost Zahteva. .

Iznos gubitka zarade obračunava se na osnovu iznosa varijabilne naknade radnom kolektivu - pošiljaocu Zahtjeva u izvještajnom mjesecu u skladu sa tačkom 5.2.2. Pravilnik o uslovima nagrađivanja i bonusa zaposlenih.

2.5. Tužbe prema radnom kolektivu (timu) o nekvalitetnom obavljanju poslova (usluga) ili neispunjavanju zahtjeva u okviru industrijskih odnosa između međusobno povezanih timova ili timova, izražavaju se u preraspodjeli premije između pošiljaoca i primaoca. Potraživanja u pravcu povećanja ili smanjenja (odnosno) prikazana su u nastavku oka.

2.6. Da bi se pojednostavio obračun iznosa gubitaka zarada i iznosa naplaćenih kazni za tužbu, sistem koeficijenata doprinosa za rad (KTV) predstavljen je u Obrazac broj 2 ovoj Naredbi, i to:

u ekipi KTV-a< 1,0 (penali) - kao proizvod iznosa varijabilne naknade obračunate na osnovu individualnih pokazatelja učinka rada kolektiv - primalac Potraživanja za izvještajni mjesec u procentima, iznos plata ove ekipe i formiranog KTV-a, podijeljena sa 100%;

kada je kolektivni TV > 1.0- vrši se doplata na iznos varijabilne naknade tim za slanje Potraživanja obračunata na osnovu pojedinačnih pokazatelja uspješnosti za izvještajni mjesec, koji se obračunavaju u visini primljenih kazni, ali ne više od 50% iznosa dospjele varijabilne naknade tim - primalac Reklamacije po osnovu rezultata rada za izvještajni mjesec.

Preraspodjelu iznosa bonusa između timova, uzimajući u obzir kazne, odobrava direktor za kadrovski i društveni razvoj.

2.7. Na navedeni način sastavljeni akti o međusobnim potraživanjima dostavljaju se OTiZ-u radi obračuna iznosa penala u radnom nalogu, odnosno kako su prikazani (ne akumuliraju se na kraju mjeseca).

2.8. U okviru radnih kolektiva, iznos varijabilnih naknada se preraspoređuje među zaposlenima, uzimajući u obzir njihove koeficijente radne efikasnosti (KET), odnosno srazmjerno doprinosu rada svakog zaposlenog. KET osniva neposredni rukovodilac radnog kolektiva (viši poslovođa, poslovođa, poslovođa smjene, predradnik, itd.) u dogovoru sa sindikalnom grupom.

Treba uzeti u obzir da:

KET jednak jedan, utvrđuje se za zaposlene koji u roku od mjesec dana nisu imali primjedbe administracije, koji su kvalitetno obavili proizvodni zadatak, nisu kršili radnu disciplinu, pravila zaštite na radu i druge propuste;

KET ispod jedan i do nule utvrđuje se za zaposlene koji su radili manje produktivno i intenzivno od ostatka tima, dozvoljen brak, kršenje tehnologije, radne discipline, zaštite na radu i drugi propusti;

KET iznad jednog do 1,5, u pravilu se postavlja za zaposlene koji su uspješno obavili sve proizvodne poslove i zadatke rukovodilaca; koji je pokazao inicijativu u cilju poboljšanja efikasnosti tima; postigao visok kvalitet rada; obavljanje funkcija odsutnih radnika; kombinovanje zanimanja; uspješno obavljao najintenzivniji i najzahtjevniji posao; oni koji su pokazali visoke profesionalne vještine itd.

Rukovodioci timova koji zaprime Zahtjev imaju pravo da u izvještajnom mjesecu ne prezentuju za bonuse upravo one radnike čijom je krivicom pristigla Zahtjev (nezgode, kvarovi u radu, kršenje tehnološkog procesa, rada i opisa poslova i sl. .).

Obrazac 1

ACT

o podnošenju zahtjeva radnom kolektivu