Galina Nefedova odgovara, ekspert

Na početku 2017. odraziti nule na početnom stanju računa nefinansijske imovine u kategorijama 5-17. Ne mijenjati strukturu računa za ulazna stanja za račune 106.00, 107.00, 109.00. Ovo je utvrđeno stavom 2 Instrukcije 162n i objašnjeno u pismima Ministarstva finansija Rusije od 05.05.2016. br. 02-07-10/25987 od 14.3.2016. br. 02-07-07/ 14989.

U 5-17 cifara računa, nule su prikazane na računima Debit 0.101.00.000, 0.102.00.000, 0.103.00.000, 0.104.00.000, 0.105.00.000,0.0,0.0,0.0 odgovarajući na njih računi 0,401. 20.240, 0.401, 20.250, 0.401.20.270, 0.304.04.000, osim ako nije drugačije predviđeno namenom imovine ili sredstava.

Prilikom kupovine nefinansijske imovine, KRB je naznačen ciframa 1-17 broja računa 100.00.000 (šifre odjeljka i pododjeljka, šifra ciljne stavke, šifra vrste rashoda).

Stav 2 Uputstva br. 162n utvrđuje da se kod institucija budžetske klasifikacije Ruske Federacije koriste kod formiranja 1-17 cifara broja računa u skladu sa Dodatkom br. 2, osim ako ovim uputstvom nije drugačije određeno. U skladu sa Dodatkom 2 Uputstva br. 162n, kod kupovine osnovnih sredstava, broj računa 0.100.00.000 se formira na sledeći način: u ciframa 1-17 se označava KRB (šifre odseka i pododeljka, šifra ciljne stavke, šifra vrste rashoda) . Dakle, pri kupovini nefinansijske imovine, KRB je naznačen ciframa 1-17 broja računa 100.00.000 (šifre odjeljka i pododjeljka, šifra ciljne stavke, šifra vrste rashoda).

Ministarstvo finansija Rusije

Kako primaoci budžetskih sredstava formiraju bilansne račune za budžetsko računovodstvo

Za institucije, glavni dokument na kojem se formiraju računi je Jedinstveni kontni plan i postupak njegove primjene, koji je odobren Naredbom Ministarstva finansija Rusije od 1. decembra 2010. godine br. 157n (u daljem tekstu: Uputstvo za Jedinstveni kontni plan br. 157n). Trebalo bi se koristiti:

- organi javne vlasti (državni organi), lokalne samouprave;

- organi upravljanja državnim vanbudžetskim fondovima;

- državne i opštinske institucije;

- tijela koja pružaju gotovinske usluge.

Primaoci budžetskih sredstava generišu brojeve računa budžetskog računovodstva u skladu sa Jedinstvenim kontnim planom i uputstvima, koji su odobreni Naredbom Ministarstva finansija Rusije od 1. decembra 2010. godine br. 157n. Karakteristike su utvrđene u Uputstvu br. 162n.*

Kreiranje naloga kod KRB-a

U radnom kontnom planu kreirajte račun računovodstva budžeta od 26 cifara koristeći 4-20 cifara KRB koda:

Ovo je navedeno u napomenama uz Dodatak 2 Uputstva br. 162n.

Za pojedinačne račune, u 1-17 cifara broja računa navedite:

|

Provjeri |

1-4

|

5-14

|

15-17

|

24-26

|

Bilješka |

|

Korespondentni računi 2 |

|||||

|

0.401.20.240 |

|||||

|

XXXXXXXXXXX |

|||||

|

XXXXXXXXXXX |

|||||

|

XXXXXXXXXXX |

|||||

|

XXXXXXXXXXX |

Za operacije centralizovanog snabdevanja |

||||

|

1. Ukoliko namjenom imovine i sredstava iz kojih je imovina stečena nije drugačije određeno. |

|||||

To je navedeno u stavu 2 Uputstva 162n.

Primjer kako državna agencija generiše proračunski račun sa šifrom za klasifikaciju troškova za budžetske aktivnosti

Državna ustanova “Psihijatrijska bolnica”, koja se finansira iz saveznog budžeta, nabavila je materijalne zalihe.

Računovođa je definisao šifru klasifikacije troškova na sljedeći način:

- glavni menadžer budžetskih sredstava je Ministarstvo zdravlja Rusije (glavni kod ne čini strukturu računa budžeta);

- odjeljak (pododjeljak) - 0901 (Stacionarna medicinska njega) (Dodatak 2 uputstvima odobrenim Naredbom Ministarstva finansija Rusije od 1. jula 2013. br. 65n);

- ciljna stavka - 01 2 04 90059 (potprogram „Unapređenje pružanja specijalizirane, uključujući i visokotehnološke medicinske njege“ državnog programa Ruske Federacije „Razvoj zdravlja“, događaj - „Unapređenje sistema pružanja medicinske njege pacijentima sa poremećaji mentalnog ponašanja”, troškovi pratećih aktivnosti (pružanja usluga) državnih institucija) (podtačke 4.1.2.2.1, 4.1.2.5 odjeljka III uputstva odobrenog naredbom Ministarstva finansija Rusije od 1. jula 2013. br. 65n);

- KVR - 244 „Druge nabavke dobara, radova i usluga za zadovoljavanje državnih (opštinskih) potreba“ (podtačka 5.1.2 odeljka III uputstva odobrenog naredbom Ministarstva finansija Rusije od 1. jula 2013. br. 65n) .

Prilikom obračuna zaliha, računovođa vrši sljedeće proračunske stavke:

|

Debit računa |

Kredit na računu |

||

|

Računovodstveni unos bez šifre klasifikacije rashoda |

|||

|

1.105.36.340

|

1.302.34.730

|

||

|

Računovodstveni unos sa šifrom klasifikacije troškova* |

|||

|

Zalihe prihvaćene za računovodstvo |

0901 01 2 04 90059 244 1.105.36.340

|

0901 01 2 04 90059 244 1.302.34.730

|

|

Početna stanja na početku godine

Na početku 2017. odraziti nule na početnom stanju računa nefinansijske imovine u kategorijama 5-17. Ne mijenjajte strukturu računa za ulazna stanja za račune 106.00, 107.00, 109.00.

Dokumentujte sve transakcije knjigovodstvenom potvrdom (f. 0504833).

Ovo je utvrđeno stavom 2 Instrukcije 162n i objašnjeno u pismima Ministarstva finansija Rusije od 5. maja 2016. br. 02-07-10/25987, od 14. marta 2016. br. 02-07-07/14989. *

Iz naredbe Ministarstva finansija Rusije od 6. decembra 2010. br. 162N

O odobravanju Kontnog plana za budžetsko računovodstvo i Uputstva za njegovu primjenu

Dodatak br. 2

na red

Ministarstvo finansija

Ruska Federacija

„O davanju saglasnosti na Kontni plan

proračunsko računovodstvo i

od 6. decembra 2010. godine br. 162n93

Prilog 2. Uputstvo za korišćenje kontnog plana za budžetsko računovodstvo

Upotreba kodova budžetske klasifikacije Ruske Federacije od strane institucija i finansijskih organa prilikom formiranja 1-17 cifara broja računa Kontnog plana proračunskog računovodstva vrši se u skladu sa Dodatkom br. 2 ovog uputstva, osim ako nije drugačije određeno po ovom Uputstvu.*

Za analitičko računovodstvene račune, račune 010000000 "Nefinansijska imovina", sa izuzetkom računa analitičkog računovodstva za račune 010600000 "Ulaganja u nefinansijska sredstva", 010700000 "Nefinansijska imovina u tranzitu", 010900000 za proizvodnju "Costs" gotovi proizvodi, izvršenje poslova, usluge", kao i za račun 020135000 "Gotovinski dokumenti" i za pripadajuće račune 040120000 "Rashodi tekuće finansijske godine" (040120240, 040120250, 040120240, 040120240), 000 "Interni obračuni"-000 17 cifara broja računa prikazuju se nule, osim ako nije drugačije određeno ciljnom namjenom imovine i (ili) sredstava koja su izvor finansijskog osiguranja za stečenu imovinu. izvještavanje za 2016)*

Za analitička računovodstvena konta 010000000 "Nefinansijska imovina" pri formiranju stanja na početku tekuće finansijske godine, osim analitičkih računovodstvenih računa 010600000 "Ulaganja u nefinansijska sredstva", 010700000 "Nefinansijska imovina u tranzitu" , nule su naznačene u 5-17 cifara broja računa .*

Dodatak br. 2

do Uputstva za upotrebu

Kontni plan za budžetsko računovodstvo,

odobreno naredbom

Ministarstvo finansija

Ruska Federacija

„O davanju saglasnosti na Kontni plan

proračunsko računovodstvo i

Uputstvo za upotrebu"

od 6. decembra 2010. godine broj 162n

Dodatak 2. Procedura za uključivanje koda budžetske klasifikacije Ruske Federacije prilikom generisanja broja proračunskog računovodstvenog računa

|

Ime računa |

Broj računa proračunskog računovodstva |

||||||||||||

|

sintetički račun |

analitički prema vrsti prihoda, |

||||||||||||

|

tik- |

akcija |

objekt- |

otuđenja knjigovodstvenog objekta* |

||||||||||

|

broj ranga |

|||||||||||||

|

KBK - nule su označene ciframa 1-17 broja računa; KRB - cifre 1-17 broja računa označavaju cifre 4-20 šifre rashoda budžeta: šifra odjeljka, pododjeljka, ciljne stavke i vrste rashoda;* |

|||||||||||||

|

Stambeni prostori |

||||||||||

|

Nestambene prostorije |

||||||||||

|

Objekti |

||||||||||

|

automobila i opreme |

||||||||||

|

Vozila |

||||||||||

|

Industrijska i kućna oprema |

||||||||||

|

Bibliotečki fond |

||||||||||

|

Ostala osnovna sredstva |

|

Neproizvedena sredstva |

|||||||||||||||

|

Neproizvedena sredstva - nekretnine ustanove |

|||||||||||||||

|

Podzemni resursi |

|||||||||||||||

|

Ostala neproizvedena sredstva |

|||||||||||||||

|

Amortizacija stambenog prostora |

|||||||||||||||

|

Amortizacija nestambenih prostorija |

|||||||||||||||

|

Amortizacija konstrukcija |

|||||||||||||||

|

Amortizacija mašina i opreme |

|||||||||||||||

|

Amortizacija vozila |

|||||||||||||||

|

Amortizacija proizvodne i poslovne opreme |

|||||||||||||||

|

Amortizacija bibliotečkog fonda |

|||||||||||||||

|

Amortizacija ostalih osnovnih sredstava |

|||||||||||||||

|

Amortizacija nematerijalne imovine |

|||||||||||||||

|

Lijekovi i zavoji |

|||||||||||||||

|

Hrana |

|||||||||||||||

|

Goriva i maziva |

|||||||||||||||

|

Građevinski materijali |

|||||||||||||||

|

Soft inventar |

|||||||||||||||

|

Ostale zalihe |

|||||||||||||||

|

Gotovi proizvodi |

|||||||||||||||

Od 1. januara 2016. godine, prilikom izrade i izvršenja budžeta budžetskog sistema Ruske Federacije, klasifikacija poslovanja sektora opšte države (u daljem tekstu KOSGU) se ne koristi iz strukture budžeta klasifikacijski kod. U isto vreme, KOSGU nastavlja da se koristi za vođenje budžetskih (računovodstvenih) evidencija, izradu budžeta (računovodstvo) i drugih finansijskih izveštaja. Budući da je šifra budžetske klasifikacije uključena u broj računa radnog kontnog plana državnih (opštinskih) institucija, to podrazumijeva promjenu brojeva računa radnog kontnog plana i prenos stanja na nove račune sa postojećom budžetskom klasifikacijom. U ovom članku metodolozi 1C govore o inovacijama u budžetskom zakonodavstvu i formiranju u programu „1C: Računovodstvo javnih ustanova 8“ radnog kontnog plana za računovodstvo u 2016.

Budžetska klasifikacija 2016

Počevši od budžeta za 2016. godinu, prilikom sastavljanja i izvršenja budžeta budžetskog sistema Ruske Federacije, primjenjuju se izmjene članova 18, 20, 21, 23 Budžetskog zakonika Ruske Federacije, predviđene Federalnim zakonom br. 311-FZ od 22. oktobra 2014. godine, u vezi sa novom strukturom kodova za budžetsku klasifikaciju Ruske Federacije (šifre za klasifikaciju budžetskih prihoda, klasifikaciju budžetskih rashoda, klasifikaciju izvora finansiranja budžetskih deficita) i novu proceduru za primjenom klasifikacije poslovanja sektora opšte države (u daljem tekstu KOSGU).

Napominjemo da je u skladu sa ažuriranim članom 18 Budžetskog kodeksa Ruske Federacije, klasifikacija poslovanja javnih pravnih lica ( KOSGU) sastavni je dio budžetske klasifikacije Ruske Federacije, koja koristi se od 2016. godine samo za budžetsko (računovodstveno) računovodstvo, priprema budžeta (računovodstvo) i druge finansijske izvještavanje, osiguravajući uporedivost budžetskih pokazatelja budžetskog sistema Ruske Federacije.

dakle, pri izradi i izvršenju budžeta budžetskog sistema, KOSGU se ne primenjuje, a grupisanje prihoda, rashoda i izvora finansiranja budžetskih deficita vrši se primjenom klasifikacije budžetskih prihoda, klasifikacije budžetskih rashoda i klasifikacije izvora finansiranja budžetskih deficita. Stoga, KOSGU kod više nije uključen u budžetske klasifikatore prihoda, rashoda i izvora.

Naredbom Ministarstva finansija Rusije od 08.06.2015 br. 90n, od 12.01.2015. 190n izvršene su odgovarajuće izmjene u Uputstvu o postupku za primjenu budžetske klasifikacije Ruske Federacije, odobrenom Naredbom Ministarstva finansija Rusije od 1. jula 2013. br. 65n (u daljem tekstu Naredba br. 90n) - izvršene su promjene u strukturi klasifikatora prihoda, rashoda i izvora finansiranja budžetskih deficita.

U skladu sa stavom 2 Naredbe br. 90n, izmjene se primjenjuju u pripremi i izvršenju budžeta budžetskog sistema Ruske Federacije, počevši od budžeta za 2016. godinu (za 2016. i za planski period 2017. i 2018. godine).

Klasifikacija budžetskih prihoda

- šifra glavnog administratora budžetskih prihoda (1 - 3 cifre)

- šifra vrste budžetskih prihoda (4 - 13 cifara)

- kod podvrste budžetskih prihoda (14 - 20 cifara)

- šifra glavnog administratora izvora finansiranja budžetskog deficita (kategorije 1 - 3);

- šifre grupe, podgrupe, člana i vrste izvora finansiranja budžetskih deficita (kategorije 4 - 20)

Klasifikacija budžetskih rashoda

Šifra klasifikacije budžetskih rashoda sastoji se od:- šifra glavnog upravitelja budžetskih sredstava (kategorije 1 - 3)

- kod particije (cifre 4 - 5)

- šifra pododjeljka (cifre 6 - 7)

- šifra ciljanog artikla (cifre 8 - 17)

- kod vrste troška (cifre 18 - 20)

Šifra strukture ciljne stavke rashoda federalnog budžeta sastoji se od deset kategorija i uključuje sljedeće komponente (tabela 3)

- šifra programskog (neprogramskog) smjera troškova (8 - 9 cifara)

- kod potprograma (bit 10)

- kod glavnog događaja (cifre 11 - 12)

- šifra smjera troškova (cifre 13 - 17)

Odgovarajuće izmene su napravljene u referentnim knjigama standardnih konfiguracija programa „1C: Računovodstvo javnih ustanova 8“, koje sadrže budžetske klasifikatore, izdanje 1, počevši od verzije 1.0.38.2 i novije, u daljem tekstu BGU1; Izdanje 2, počevši od verzije 2.0.40.5 i novije, u daljem tekstu BGU2.

Ažuriranje budžetskih klasifikatora u programu "1C: Računovodstvo javnih ustanova 8"

Klasifikacija troškova

Imenik "Programske (neprogramske) oblasti rashoda"Dužina koda je povećana na 5 karaktera. Broj hijerarhijskih nivoa je povećan na tri (na sva tri nivoa kodovi se sastoje od 5 karaktera):

- na 1. nivou je naznačen kod za programski (neprogramski) pravac troškova (bitovi 8, 9 KRB koda - dva značajna znaka, ostalo su nule)

- na 2. - kod potprograma (bitovi 8, 9, 10 - tri značajna znaka, ostalo su nule)

- na 3. - šifra glavnog događaja (cifre 8-12 KRB koda)

Dužina koda je povećana na 5 karaktera.

Klasifikacija prihoda

Od 01.01.2016. godine više se ne koriste sljedeći priručnici:- grupe, podgrupe KDB-a,

- Članci, podčlanci KDB-a,

- Podvrste prihoda KDB-a.

Za pohranjivanje klasifikacije prihoda za 2016. koriste se sljedeći direktoriji:

- vrste prihoda KDB-a,

- Grupe podvrsta prihoda KDB.

Imenik "Vrste prihoda KDB" (novi imenik) Koristi se za čuvanje liste kodova za vrste budžetskih prihoda (kategorije 4-13 klasifikacije prihoda), kao i odgovarajućih šifri analitičke grupe podvrsta budžetskih prihoda.

Imenik "Grupe podvrsta prihoda KDB" (novi imenik) Koristi se za pohranjivanje kodova za grupe podtipova budžetskih prihoda.

Klasifikacija izvora finansiranja budžetskih deficita

Sastav i namjena imenika za čuvanje klasifikacije izvora finansiranja budžetskih deficita nije promijenjena.Isporuka tekućih izdanja BGU1 i BGU 2 uključuje budžetske klasifikatore Ruske Federacije u skladu sa naredbom Ministarstva finansija Rusije od 07.01.2013. br. 65n sa izmjenama i dopunama 12.01.2015. br. 08.06.2015. br. 90n (za 2016. i planski period), u daljem tekstu BC 2016. Takođe, aktuelni klasifikatori (fajl federal.clax) objavljeni su na web stranici tehničke podrške za BGU1 BGU2 konfiguracije.

Za ažuriranje klasifikatora koristite " Pomoćnik za ažuriranje klasifikacije budžeta(u meniju „Računovodstvo – Budžetska klasifikacija“ glavnog menija BSU1, interfejs „Puna“; komanda na akcionom panelu sekcije „Regulatorne i referentne informacije“ BSU2 (u režimu „Enterprise“)).

Bitan: BC 2016 treba učitati u informacijske baze podataka BGU1 (BGU2), ažurirati

- na verziju 1.0.38.2 BGU1 ili noviju,

- na verziju 2.0.40.5 BGU2 ili noviju.

Pročitajte više u članku Učitavanje i ažuriranje budžetske klasifikacije Ruske Federacije

Šifre budžetske klasifikacije konstitutivnog entiteta Ruske Federacije ili lokalnog budžeta treba uneti u imenike nezavisno.

Više pročitajte u članku Ažuriranje budžetske klasifikacije po korisniku

Formiranje radnog kontnog plana za budžetsko računovodstvo

Dana 1. januara 2016. godine, stav 3.2 naredbe Ministarstva finansija Rusije od 08.06.2015. br. 124n „O izmenama i dopunama naredbe Ministarstva finansija Ruske Federacije od 1. decembra 2010. godine br. 157n ” stupio na snagu „O davanju saglasnosti na Jedinstveni kontni plan za organe javne vlasti (državne organe), organe lokalne samouprave, organe upravljanja državnim vanbudžetskim fondovima, državne akademije nauka, državne (opštinske) institucije i Uputstva za njegovu primenu “, kojim se uređuje postupak uključivanja budžetske klasifikacije u obračunski broj računa.

Od 01.01.2016. godine kao analitička šifra na osnovu klasifikacije prijema i otuđenja (kategorije 1 - 17 broja računa budžetski računovodstvo), u daljem tekstu – KPS, navode institucije 4 - 20 kategorijašifra za klasifikaciju budžetskih prihoda, budžetskih rashoda, izvora finansiranja budžetskih deficita. U 24 - 26 cifara broja računa radnog kontnog plana za državne institucije, budžetske institucije, kao i organizacije koje vrše ovlašćenja primaoca budžetskih sredstava upisuju se šifre za klasifikaciju poslovanja sektora opšte države (KOSGU). ) su naznačeni (klauzula 21 Uputstva za primenu Jedinstvenog kontnog plana izmenjenog naredbom Ministarstva finansija Rusije od 6. avgusta 2015. godine br. 124n).

Imajte na umu da od 1. januara 2016. godine šifra poglavlja više nije uključena u KPS i broj računa radnog kontnog plana za budžetsko računovodstvo.

Odgovarajuće promjene su napravljene u imeniku "", koji se koristi u programu "1C: Računovodstvo javne ustanove 8" za formiranje kategorija 1-17 broja računa radnog kontnog plana (meni "Računovodstvo - Kontni plan - Klasifikacione karakteristike računa (KPS)" glavnog menija BSU1, interfejs "Puni"; komanda na akcionom panelu odeljka "Administracija" u BSU2). Struktura formiranja šifre KPS-a je promenjena u skladu sa novom strukturom kodova budžetske klasifikacije i novom procedurom za formiranje kategorija 1-17 broja budžeta (računovodstvenog) računa.

Bitan: Promjena strukture brojeva računa zahtijeva kreiranje novih klasifikacijskih karakteristika računa (elementi imenika " Klasifikacione karakteristike računa (CPS)") sa strukturom koja se primjenjuje od 2016. u smislu:

- Prihodi;

- Troškovi;

- Izvori finansiranja budžetskih deficita.

Formiranje KPS-2016

U programu "1C: Računovodstvo javnih ustanova 8" postupak popunjavanja detalja imenika " Klasifikacione karakteristike računa (CPS)».

Za stavke u imeniku sa tip KPS-a“KRB”, “KDB”, “KIF”, čiji je datum početka kasnije od 01.01.2016. godine, podaci se popunjavaju u skladu sa strukturom budžetskih klasifikatora, na snazi od 2016. godine.

Imajte na umu da kod poglavlja budžetske klasifikacije nije uključen u KPS.

Za stavke iz imenika " Klasifikacione karakteristike računa (CPS)» sa početkom ranije od 01.01.2016. godine, sastav i postupak popunjavanja podataka odgovara strukturi budžetskih klasifikatora za 2015. godinu. Procedura i način korišćenja priručnika „Klasifikacione karakteristike računa“ su isti.

KPS za račune grupe 100.00 “Nefinansijska imovina”

Treba napomenuti da su naredbom Ministarstva finansija Rusije od 30. novembra 2015. godine br. 184n izvršene izmjene Uputstva za primjenu Kontnog plana za budžetsko računovodstvo, odobrenog naredbom Ministarstva finansija Republike Srpske. Rusija od 6. decembra 2010. br. 162n, u daljem tekstu Uputstvo br. 162n.

Prema podstavu stava 2.2 Dodatka br. 3 Naredbi Ministarstva finansija Rusije od 30. novembra 2015. br. 184n, stav 15. stava 2. Uputstva br. 162n navodi se kako slijedi: „Za račune analitičkog računovodstva, račun 0 100 00 000 “Nefinansijska imovina” prilikom formiranja stanja na početku tekuće finansijske godine, sa izuzetkom analitičkih računovodstvenih računa 010600000 „Ulaganja u nefinansijska sredstva“, 010700000 „Nefinansijska imovina u tranzitu“, u 5-17 cifara broja računa označene su nule».

Stav 2 Uputstva br. 162n propisuje da se „upotreba od strane institucija ... kodova budžetske klasifikacije Ruske Federacije prilikom formiranja 1 - 17 cifara broja računa Kontnog plana proračunskog računovodstva vrši u skladu sa Dodatak br. 2 ovog uputstva, osim ako ovim uputstvom nije drugačije određeno.” Dodatkom 2 Uputstvu br. 162n sa izmenama i dopunama Naredbom br. 184n Ministarstva finansija Rusije od 30. novembra 2015. godine, utvrđuje se da je za račune 0 100 00 000 „Nefinansijska imovina“ CPS tipa „KRB“ primijenjen.

KRB - u 1-17 cifara broja računa naznačeno je 4-20 cifara šifre rashoda budžeta: šifra odjeljka, pododjeljka, ciljne stavke i vrste rashoda.

Dakle, za stanja od 1. januara 2016. godine na računima grupe 100,00 „Nefinansijska imovina“, sa izuzetkom računa 106,00, 107,00, CPS obrasca „ KRB„Označava samo dio ili pododjeljak Knjižnog koda.

KPS za račune za evidentiranje sredstava koja su privremeno na raspolaganju instituciji

Za račune za obračun sredstava kojima se privremeno raspolaže ustanova, kao i do sada, moguće je primijeniti CPS tipa „gKBC“.

gKBK - nule su označene ciframa 1-17 broja računa.

U CPS tipa “gKBC” sa početkom akcije od 01.01.2016. treba navesti samo naziv.

Formiranje radnog kontnog plana od strane budžetskih i autonomnih institucija

U skladu sa izmenama koje je donelo Naredba Ministarstva finansija Rusije od 1. decembra 2015. br. 190n u stavu 1. dela 5. „Vrste troškova“ Uputstva br. 65n, Tipovi troškova detaljno navode troškove, uključujući državne ( opštinske) budžetske i autonomne institucije.

Za upotrebu u radu budžetskih i autonomnih institucija, „Uporedna tabela korespondencije između vrsta rashoda, klasifikacije budžetskih rashoda i članova (potstavki) klasifikacije poslovanja sektora opšte države koji se odnose na rashode i koje koriste budžetske i autonomne institucije” objavljeno je na sajtu Ministarstva finansija Rusije.

Naredbom Ministarstva finansija Rusije od 24. septembra 2015. br. 140n izvršene su izmene Zahteva za plan finansijsko-ekonomske delatnosti državne (opštinske) institucije, odobrene Naredbom Ministarstva finansija Rusije od 28. jula 2010. br. 81n, u daljem tekstu Zahtjevi za FCD plan.

Prema klauzuli 8.1, uvedenoj Naredbom Ministarstva finansija Rusije od 24. septembra 2015. br. 140n u Zahtjeve za plan FCD, u kolonu 3 tabele 2 plana finansijskih i ekonomskih aktivnosti države (opštine) ustanova na linijama 210 - 280 naznačene su šifre za vrste troškova budžeta. Ova procedura za formiranje indikatora FCD plana stupa na snagu 1. januara 2016. godine. Ovo je sadržano u stavu 8 Naredbe Ministarstva finansija Rusije od 17. decembra 2015. br. 201n.

Naredbom Ministarstva finansija Rusije od 17. decembra 2015. godine br. 199n izvršene su izmjene u postupku pripreme Izvještaja o realizaciji plana finansijske i ekonomske aktivnosti institucije (obrazac 0503737).

U skladu sa podstavom a) stava 2.10 naredbe Ministarstva finansija Rusije od 17. decembra 2015. br. i tromesečne finansijske izveštaje državnih (opštinskih) budžetskih i autonomnih institucija, odobrene naredbom Ministarstva finansija Rusije od 25.03.2011. br. 33n, treba primeniti u novom izdanju:

“Indikatori izvršenja plana se odražavaju na osnovu analitičkih podataka iz računovodstvenih evidencija institucije u kontekstu analitičkih kodova prema odgovarajućim šiframa (strukturne komponente kodova) budžetske klasifikacije, koji odgovara vrsti primanja (prihodi, ostali primici, uključujući i od pozajmica (izvori finansiranja deficita sredstava institucije) (u daljem tekstu: primici), vrsti otuđenja (troškovi, druga plaćanja, uključujući otplatu pozajmica) (u daljem tekstu: otuđenja), odnosno odjeljci Izvještaja (f. 0503737):"

Novine iz 2016. godine u postupku primjene budžetske klasifikacije i vođenja računovodstvene evidencije od strane organizacija javnog sektora predstavljene su na sastanku Ministarstva finansija Rusije sa glavnim rukovodiocima budžetskih sredstava „Osobine izvršenja federalnog budžeta u 2016. godini“. u izvještaju S.V. Sivets, zamenik direktora Odeljenja za budžetsku metodologiju Ministarstva finansija Rusije.

Ispod su slajdovi iz prezentacije S.V. objavljene na web stranici Ministarstva finansija Rusije. Sivets.

Tako su od 1. januara 2016. godine budžetske i samostalne institucije dužne da vode evidenciju rashoda u skladu sa klasifikacijom vrsta rashoda. Prilikom generisanja broja računa radnog kontnog plana budžetske (samostalne) ustanove, ne samo za račune autorizacije rashoda 500 00 i gotovinskih izdataka 17, 18, već i za račune 206 00, 208 00, 302 00, 303 00, 109 00, 401 20 i tako dalje. u ciframa 15-17 broja računa treba navesti vrstu troškova.

Promjena strukture radnog kontnog plana institucije

Za generiranje brojeva računa s takvom strukturom u programu 1C: Računovodstvo javnih ustanova 8 Računovodstvena politika budžetska (samostalna) institucija na datum“01.01.2016” treba navesti odgovarajuće Struktura radnog kontnog plana(detalj „Struktura RPS-a“ obrasca „Računovodstvena politika institucije“), u kojem se za svaki KFO utvrđuje KPS tip « Budžetska klasifikacija».

Bitan: Ne bi trebalo biti nikakvih promjena u strukturi RPS uspostavljene za instituciju. Ako se u strukturi RPS-a utvrđenoj računovodstvenom politikom institucije, tip KPS-a promeni u “Budžetsku klasifikaciju”, korišćenje proizvoljnog KPS-a za račune će biti nemoguće!

S obzirom na to da će u januaru 2016. godine možda biti potrebno uneti podatke u računovodstvo za 2015. godinu kako bi odražavali značajne činjenice iz privrednog života - „događaji nakon datuma izveštavanja“ prema CPS sa tipom „Proizvoljna klasifikacija“, da bi se u 2016. godini vodila evidencija prema budžetsku klasifikaciju, treba da unesete 01.01.2016. novu strukturu radnog kontnog plana, u kojoj za sve finansijske direktore naznačite vrstu CPS „Budžetsku klasifikaciju“ i uspostavite je za instituciju od 01.01.2016. Ovo će vam omogućiti da sastavite dokumente prema dvije vrste CPS-a:

– dokumenti sa datumom prije 01.01.2016. mogu se sastavljati prema CPS tipa „Proizvoljno“;

– dokumenti sa datumom nakon 31. decembra 2015. mogu se obraditi po CPS-u tipa „Budžetska klasifikacija“.

KPS-2016 za budžetske i autonomne institucije

Kada odražava transakcije rashoda od strane budžetskih i autonomnih institucija, CPS u obliku „ KRB» sa vrstama troškova. Primjer formiranja CPS-a oblika “ KRB» samo sa vrstom troškova prikazano je na sl.

Za stanja računa 100 00 “Nefinansijska sredstva” budžetske (autonomne) institucije, možete koristiti “nultu” KPS tipa “KRB”.

Nulti KPS je KPS u kojem nije specificiran klasifikator.

Kada odražavate prihod, trebalo bi da navedete tip KPS-a „KDB“ sa analitičkom grupom podtipa prihoda.

Kada odražavate izvore za račune 201.00, možete naznačiti nulti KPI u obliku “ KIF».

Formiranje članova Plana FCD za 2016. godinu

Da bi se prikazala planirana zaduženja za prihode i rashode, budžetske i autonomne institucije u programu "1C: Računovodstvo državne institucije 8" unose članke FCD plana u imenik "".

U elementu direktorija " Stavke plana prijema (otpadanja)."za članak poput " KRB» dovoljno je navesti vrstu troškova i KOSGU.

Za stavku u planu prijema (otlaganja) obrasca „ KDB» potrebno je navesti analitičku grupu podvrste prihoda i KOSGU.

Ovlašćenje, izvršenje obračunskih i platnih dokumenata od 2016. godine.

U vezi sa isključenjem KOSGU iz strukture klasifikacije budžetskih rashoda, od 01.01.2016. godine, odobravanje rashoda, uključujući i budžetske i autonomne institucije, vršiće se i po vrsti rashoda u klasifikaciji rashoda. budžetski rashodi. Planirane izmjene naredbi Federalnog komiteta od 29. oktobra 2014. godine broj 16n od 19. jula 2013. godine broj 11n i dr.: „riječi „šifre KOSGU” zamijeniti riječima „šifre prema budžetskoj klasifikaciji dr. Ruska Federacija."

U Zahtevima za gotovinske troškove (f. 0531801) i drugim dokumentima za poravnanje i plaćanje koji se sastavljaju za podnošenje vlastima FC, naznačena je šifra budžetske klasifikacije, stoga se umesto šifre KOSGU mora navesti vrsta troškova.

Imajte na umu da od 2016. godine, KOSGU kod nije uključen u šifru budžetske klasifikacije, međutim, KOSGU kodovi i dalje treba da budu naznačeni u računovodstvenim evidencijama.

Ispis šifre budžetske klasifikacije u štampanim oblicima

U štampanim obrascima (uključujući i u Zahtjevu za gotovinske troškove i sl.) generira se 20-cifreni kod budžetske klasifikacije u zavisnosti od datuma početka karakteristike klasifikacije računa (ACP).

Za CPS s datumom početka od 01.01.2016 Dvadesetocifreni kod budžetske klasifikacije formira se na sljedeći način:

- kategorije 1-3 - šifra poglavlja prema budžetskoj klasifikaciji navedenoj u detaljima " Šifra poglavlja"priručnik" Institucije" BSU1 ("Organizacije" BSU2)

- cifre 4-20 - kod KPS

Prenos bilansa po KPS-u od 01.01.2016

Od 1. januara 2016. novi KPS mora da se primenjuje na svim brojevima računa radnog kontnog plana za budžetsko (računovodstveno) računovodstvo. Shodno tome, od 1. januara 2016. godine biće neophodno izvršiti prenos stanja na KPS-u za sve račune radnog kontnog plana, ne samo za budžetsko računovodstvo, već i za računovodstvo budžetskih i autonomnih institucija.

Koristeći tehnologiju implementiranu u programu „1C: Računovodstvo javnih ustanova 8“, kako bi se u novoj finansijskoj godini održavalo računovodstvo u skladu sa šiframa budžetske klasifikacije utvrđenim za 2016. godinu, potrebno je prenijeti bilanse na novi KPS do datuma 31. decembra 2015 godine.

Do ovog trenutka sve transakcije za 2015. godinu moraju biti unesene u program, što bi trebalo da se odrazi na izvještaj za 2015. godinu.

Regulisani računovodstveni registri za 2015. godinu moraju biti generisani - dnevnici transakcija, glavna knjiga, odštampani i/ili sačuvani u fajlu, potpisani.

Tada se formalizuju operacije za reformu bilansa stanja - godina se zatvara. Opet, dnevnici transakcija i glavna knjiga, uzimajući u obzir reformaciju, se generišu, štampaju i čuvaju.

U ovoj fazi preporučljivo je napraviti arhivsku kopiju baze podataka – namijenjenu generiranju izvještaja prije prenosa stanja na računu.

Transfer stanja računa 208.00, 205.00

Od 1. januara 2016. godine primenjuje se nova verzija Direktive br. 65n u vezi sa primenom određenih KOSGU kodova prilikom vođenja računovodstvenih evidencija.

Tačka 3.2.1 naredbe Ministarstva finansija Rusije od 1. decembra 2015. godine br. 190n, tekst člana 130. „Prihodi od pružanja plaćenih usluga (rad)“ dopunjen je novim stavom dvanaest sa sljedećim sadržaj:

“prihodi državnih (opštinskih) institucija od primanja subvencija za finansijsku podršku njihovom izvršavanju državnih (opštinskih) zadataka.”

Budući da analitički računi računa 205 00 „Obračun prihoda“ striktno odgovaraju podčlancima KOSGU, stoga bi u 2016. godini trebalo uzeti u obzir subvencije za finansijsku podršku za realizaciju državnih (opštinskih) zadataka za državne (opštinske) institucije. na računu 205 30 „Obračuni prihoda od izvršenja plaćenih radova, usluga“.

Ukoliko na dan 01.01.2016. godine postoje stanja na računu 4.205.80.000 „Obračuni za ostale prihode“, ona se prebacuju na račun 4.205.30.000 „Obračuni prihoda od obavljanja plaćenih radova i usluga“.

Stavom 3.2.2.3 naredbe Ministarstva finansija Rusije od 1. decembra 2015. br. 190n, opis podčlana 212 „Ostala plaćanja“ dopunjen je novim stavovima od pet do devet, kako slijedi:

„- naknada zaposlenima (zaposlenicima) za troškove u vezi sa službenim putovanjem:

- za putovanje do mjesta službenog puta i nazad do mjesta stalnog rada javnim prevozom, odnosno do stanice, pristaništa, aerodroma i od stanice, pristaništa, aerodroma, ako se nalaze van naseljenog mjesta, u prisustvu dokumenata (karte) koji potvrđuju ove troškove;

- za iznajmljivanje stambenih prostorija;

- za dodatne troškove vezane za život izvan mjesta stalnog boravka (dnevnice, uključujući isplate umjesto dnevnice članovima posade stranih plovila flote);

- za druge troškove koje zaposlenik ima na službenom putu uz dozvolu ili znanje poslodavca u skladu sa kolektivnim ugovorom ili lokalnim aktom poslodavca;

Urađene su odgovarajuće izmjene u opisu podčlanaka 222, 226, 290:

„3.2.3. Stav peti podčlana 222 „Saobraćajne usluge” treba da glasi:

"- troškovi plaćanja građanskih ugovora za pružanje usluga za putovanje do mjesta službenog putovanja i nazad do mjesta stalnog rada javnim prevozom;";

3.2.4. Stav četrdeseti podčlana 226 „Ostali poslovi, usluge” treba da se kaže kako sledi:

"- troškovi plaćanja građanskih ugovora za pružanje usluga stanovanja u stambenim prostorijama (iznajmljivanje stambenih prostorija) za period konkursa, nastavne prakse, upućivanja radnika (zaposlenih) na službena putovanja;";

3.2.5. Stav trideset deveti člana 290 “Ostali troškovi” treba da se navede kako sledi:

- isplata dnevnica, kao i novca za hranu (ukoliko je nemoguće nabaviti usluge za njeno organizovanje), kao i naknade za putne troškove i troškove smještaja u stambenim prostorijama (iznajmljivanje stambenih prostorija) sportistima i studentima kada su slati na razne vrste događaja (takmičenja, olimpijade, edukativne vježbe i druge manifestacije);".

Dakle, ako se naknada zaposlenima (zaposlenima) za troškove u vezi sa službenim putovanjima vrši u gotovini ili putem bankovnog transfera, onda se takvi troškovi odražavaju u računovodstvu prema članu 212 KOSGU, bez obzira na njihov ekonomski sadržaj. Ako nabavku putnih karata i usluga smještaja za upućene radnike vrši institucija, onda se takvi troškovi, kao i ranije, odražavaju u podstavkama KOSGU-a koje odgovaraju ekonomskom sadržaju troškova.

Slično tome, troškovi putovanja, ishrane i smještaja sportista i studenata kada se šalju na različite događaje se odražavaju u računovodstvu - ako ih institucija ne može centralno platiti, onda se oni odražavaju u pododjeljku KOSGU 290.

Pošto analitička konta računa 208 00 „Poravnanja sa odgovornim licima“ striktno odgovaraju podčlancima KOSGU, dakle, stanja na dan 01.01.2016. za plaćanje usluga transporta”, 208 26 “Računi sa odgovornim licima za plaćanje ostalih radova i usluga”, eventualno 208 91 “Obračuni sa odgovornim licima za plaćanje ostalih troškova”, potrebno je prenijeti na račun 208 12 “Obračuni sa odgovornim licima”. za ostala plaćanja”.

Odraz obračuna sa odgovornim licima u 2016. godini na analitičkim računima računa 208 00 vrši se slično članovima KOSGU. Na primjer, ako se naknada zaposlenima (zaposlenima) za troškove u vezi sa službenim putovanjima vrši u gotovini ili putem bankovnog transfera, onda se ti troškovi iskazuju na računu 208 12 „Poravnanja sa odgovornim licima za ostala plaćanja“.

Za prijenos stanja na računima 205.00, 208.00 u programu "1C: Računovodstvo javnih ustanova 8" možete koristiti Asistent za prijenos stanja između računa(meni „Usluga - Servis - Prenos stanja između računa” glavnog menija BSU1; komanda „Asistent za prenos stanja između računa” akcionog panela sekcije „Administracija” BSU2).

Odraz transakcija u 2016

Treba napomenuti da kada se primjenjuje CPS tipa „Budžetska klasifikacija“, sve transakcije iz 2016. godine moraju biti prikazane u skladu s Dodatkom 2 „Postupak za uključivanje koda budžetske klasifikacije Ruske Federacije prilikom generiranja broja proračunskog računovodstvenog računa“ Uputstvu br. 162n (sa izmenama i dopunama naredbe Ministarstva finansija Rusije od 30. novembra 2015. br. 184n).

Budžetska klasifikacija Ruske Federacije je grupa prihoda, rashoda i izvora finansiranja budžetskih deficita budžetskog sistema Ruske Federacije, koja se koristi za pripremu i izvršenje budžeta.

Takođe, budžetska klasifikacija je grupisanje prihoda, rashoda i izvora finansiranja budžetskih deficita i/ili poslovanja sektora opšte države, koja se koristi za:

- vođenje budžetske (računovodstvene) evidencije

- izradu budžeta (računovodstvenih) i drugih finansijskih izvještaja.

Nerijetko se računovođe državnih organa suočavaju sa situacijama u kojima je potrebno izvršiti izmjene radnog kontnog plana zbog promjene budžetske klasifikacije.

Budžetska klasifikacija se može promijeniti kada stupi na snagu novo izdanje Naredbe o budžetskoj klasifikaciji ili kada nova naredba o budžetskoj klasifikaciji stupi na snagu.

U ovom članku ćemo pogledati proceduru kreiranja nove šifre budžetske klasifikacije za vrstu rashoda u programu "1C: Računovodstvo javnih ustanova 8", ur. 2.0 (u daljem tekstu BGU 2.0).

Imenik "Klasifikacione karakteristike računa (CPS)"

U BSU 2.0, budžetski klasifikatori su pohranjeni u grupnim direktorijima Budžetski klasifikatori(poglavlje - Budžetski klasifikatori).

Imenici se isporučuju popunjeni i sadrže odgovarajuće budžetske klasifikatore odobrene Naredbom Ministarstva finansija Rusije od 1. jula 2013. br. 65n „O odobravanju Uputstva o postupku za primenu budžetske klasifikacije Ruske Federacije“.

Prije kreiranja novog CPS-a u programu, prvo morate biti sigurni da je sam klasifikator budžeta ažuran i ima najnovije ažuriranje. Ovo se može učiniti pomoću komande navigacijske trake "Asistent za ažuriranje budžetske klasifikacije"(poglavlje Planiranje i autorizacija - Servis).

Ako su dostupna ažuriranja klasifikatora, prije svega morate preuzeti najnovije federalne klasifikatore. Ovaj posao se mora povjeriti specijalizovanoj kompaniji koja servisira 1C programe ili programeru institucije ako je takav zaposlenik u osoblju organizacije.

Za pohranjivanje 17-bitnih šifre budžetske klasifikacije Za one koji učestvuju u formiranju radnog kontnog plana obezbjeđen je priručnik.

Za pregled imenika "Klasifikacione karakteristike računa (KPS)" slijedi u odjeljku "Računovodstvo i izvještavanje" odaberite komandu trake za navigaciju "Klasifikacione karakteristike računa (KPS)".

Unos nove karakteristike klasifikacije računa (CPC) za vrstu rashoda

Imenik "KPS"– višeslojni, CPS se mogu kombinovati u grupe. Da biste unijeli novi element, morate pritisnuti dugme "Stvoriti"(Ubaci ključ).

U obrascu elementa koji se otvori, popunite detalje sljedećim redoslijedom:

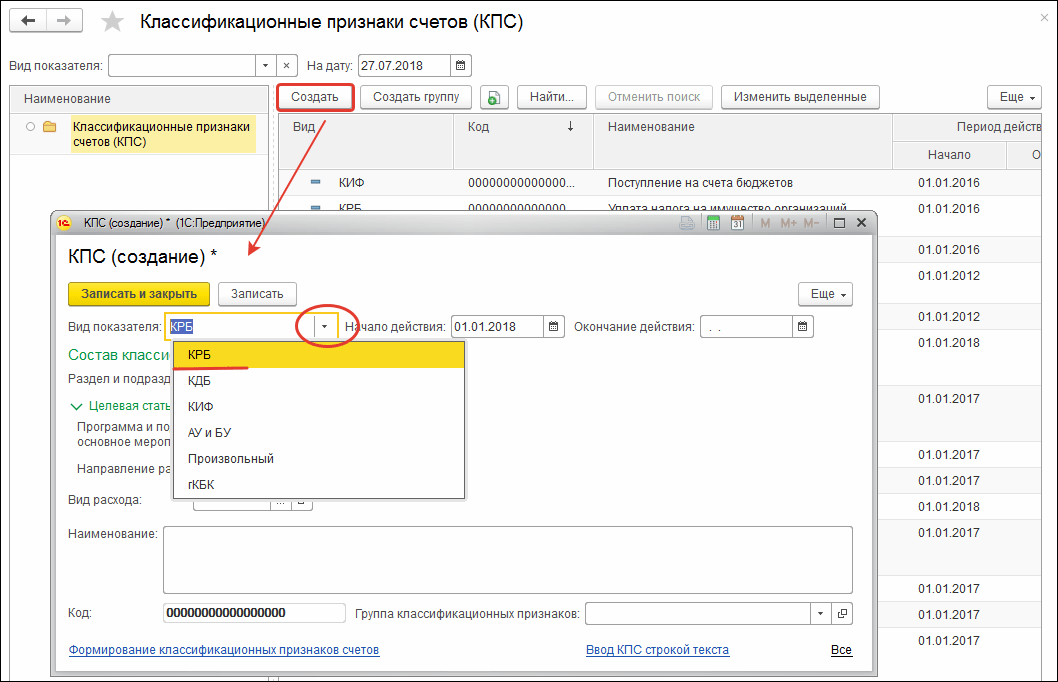

Tip indikatora – tip klasifikacijske karakteristike računa, koji određuje njegovu strukturu.

- Za CPS rashoda koji koriste vladine agencije i organi, potrebno je odabrati indikator KRB.

- Za rashode KPS-a koje koriste budžetske i autonomne institucije, potrebno je odabrati indikator AU i BU, i označite KRB u Pojašnjenje indikatora.

Datum početka i datum završetka CPS-a određuju se datumima početka (završetka) djelovanja elemenata klasifikatora koji ga čine.

Klasifikacija troškova (CRB) predstavljeno u tri priručnika:

- Odjeljak i pododjeljak;

- Ciljni članak;

- Vrsta troška.

KPS tipa KRB se formiraju odabirom kodova iz odgovarajućih budžetskih klasifikatora.

Nakon odabira pozicije klasifikatora, njeno ime će biti prikazano pored odabranog koda.

Da biste odabrali ciljni članak, prvo otvorite polje za odabir "Program i potprogram, glavni događaj".

Ako odgovarajući bitovi koda klasifikacije troškova sadrže nule, na primjer, kod ne sadrži program (potprogram), odgovarajući atribut grupe "Sastav klasifikacijske karakteristike" nema potrebe za popunjavanjem. U KPS kodu prazne vrijednosti će biti zamijenjene sa "0".

Nakon što popunite sve potrebne podatke, kliknite na dugme "Sačuvaj i zatvori" da sačuvate novu stavku u direktorijumu.

Generisana šifra za klasifikacionu karakteristiku računa KRB-a biće prikazana u opštoj listi imenika KPS-a i biće dostupna za izbor u Radnom kontnom planu institucije uz naknadnu mogućnost odabira u dokumentima.

Ako imate bilo kakvih pitanja o ovoj temi, razgovarajte o njima s našim stručnjakom besplatni broj 8-800-250-8837. Spisak naših usluga možete pogledati na web stranici UchetvBGU.rf. Također se možete pridružiti našoj mailing listi kako biste prvi saznali o novim korisnim publikacijama.

KPS u budžetskom računovodstvu je kod proračunskog računovodstva - to je od 1 do 17 znamenki. Skrećemo vam pažnju da su se 2011. godine pojavile određene promjene koje pokazuju da ove kategorije treba da odražavaju šifre zasnovane na kriterijima klasifikacije. Kategorije odražavaju znak raspolaganja ili klasifikacioni znak računa - KPS.

Ako je u pitanju budžetsko računovodstvo, onda se u ovim kategorijama koristi budžetska klasifikacija (BCC) u smislu sredstava koja su privremeno na raspolaganju, kao i sredstava iz sopstvenih prihoda. U tom slučaju se bira računovodstvena politika.

Budžetske institucije u ovim simbolima koriste uređenu budžetsku klasifikaciju, kao i za autonomne institucije, u ovom slučaju se koristi isključivo proizvoljna klasifikacija. Međutim, ako je zgodna budžetska klasifikacija idealna za internu upotrebu, onda njena upotreba nije zabranjena. Takođe treba napomenuti da bilansi KPS-a moraju biti verifikovani na osnovu prometa. Ponekad računovođe žele povećati svoje prihode i štednju.

Kako napraviti CPS (koristeći softver)

Najbolje je koristiti specijalizirane programe koji će vam omogućiti da brzo kreirate kategorije koje su vam potrebne. Moderni programi koriste specijalizirane direktorije za pohranjivanje klasifikacionih kodova u njih možete dodati nove kodove i koristiti ove direktorije za kreiranje potrebne dokumentacije.KPS se u početku sastoji od određenih kodova. U programu postoji određeni skup kodova, koji, naravno, treba periodično ažurirati kako bi u njemu bili prisutni najnoviji kodovi.

Ako koristite službenu verziju programa, ne morate brinuti. Po pravilu, svi kodovi dolaze u svojevrsnoj isporuci sa ažuriranjima. Odnosno, mogu se jednostavno učitati u program.

Ako koristite neplaćeni program, tada imate mogućnost ažuriranja kodova samo preuzimanjem dodataka. Naravno, u ovom slučaju će biti teško pronaći kompletnu bazu podataka, morat ćete ručno unijeti šifre i imena.

KPS sadrži informacije o kodovima budžetskih prihoda, rashoda i izvorima finansiranja. Postoje i proizvoljni kodovi koji se koriste za autonomne i budžetske institucije.

Naravno, veoma je važno da se proces dokumentacije obavi korektno. U tu svrhu stvoren je idealan jedinstven sistem koji u stvarnosti može postati nesporna osnova za formiranje znanja o trošenju budžetskih sredstava.

U simbolima CPS-a se navode simboli koji su zasnovani na regulaciji budžetske klasifikacije. Postoji klasifikacija koju je uspostavilo rusko Ministarstvo finansija, međutim, vanbudžetske organizacije mogu koristiti proizvoljnu klasifikaciju.

Izvor: www.investmir.ru

Seminari o budžetskom računovodstvu su kursevi obuke koji zapravo mogu pomoći profesionalcima da bolje pogledaju sve...

Često se dešava da se tokom revizija u evidenciji institucija otkriju neobračunate ili neuredne isplate zarada, naknada ili iznosa preplaćenih...

Računi budžeta za 2016 pretrpjeli su promjene, jer se od 01.01.2016. godine budžetska klasifikacija primjenjuje drugačije. O principima kodiranja računa, standardne korespondencije i vanbilansnog računovodstva pročitajte u našem članku.

Zakonski akti koji uređuju šifre računa budžetskog računovodstva

Računovodstvo zaposlenih u javnom sektoru regulisano je Jedinstvenim kontnim planom i uputstvima odobrenim Naredbom Ministarstva finansija Rusije od 1. decembra 2010. br. 157n. Budžetske organizacije u skladu sa tačkom 2. čl. 9.1 Federalni zakon “O neprofitnim organizacijama” od 12. januara 1996. br. 7-FZ podijeljen je na:

- da autonomno;

- proračunski;

- u državnom vlasništvu

Svaki od njih ima svoj privatni kontni plan:

- Naredba Ministarstva finansija Rusije od 23. decembra 2010. br. 183n primenjuju autonomne organizacije;

- Naredba Ministarstva finansija Rusije od 16. decembra 2010. br. 174n - budžet;

- Naredba Ministarstva finansija Rusije od 6. decembra 2010. br. 162n - dr.

Koncept „budžetskog računovodstva“ primjenjuje se samo na određene vladine agencije koje su navedene u Naredbi br. 162n, na primjer, vladine agencije, vladine agencije i vanbudžetski fondovi. Preostale državne agencije vode računovodstvene evidencije, čija su pravila navedena u relevantnim kontnim planovima (nalozi br. 174n i br. 183n).

Računovodstvo zaposlenih u javnom sektoru zasniva se na budžetskoj klasifikaciji. To je neophodno kako bi se mogli uporediti podaci iz različitih budžeta koji su dio budžetskog sistema zemlje. Na osnovu njega su razvijeni računi budžetskog računovodstva. Kontni plan budžeta (naredba br. 162n) dešifruje strukturu konta.

Broj računa se sastoji od 26 cifara. Ispod je dijagram koji prikazuje sastav broja računa. Osim toga, koristeći primjer, možete vidjeti kako su točno podaci o računovodstvenom objektu kodirani.

Detaljno objašnjenje kategorija može se naći i u tački 21. uputstva Jedinstvenom kontnom planu (naredba br. 157n), a pored toga u tabeli samog proračunskog računovodstvenog plana i tački 2. uputstva uz njega. (naredba br. 162n).

|

Tabela 1 |

|||||

|

Broj cifre računa |

|||||

|

Atribut klasifikacije prijema i otuđenja |

Finansijska podrška |

Objekat računovodstva |

Grupa računovodstvenih objekata |

Vrsta knjigovodstvenog objekta |

Vrsta primitaka, otuđenja knjigovodstvenog objekta |

|

Primer: KRB račun 1 101 1 8 310 “Povećanje vrednosti ostalih osnovnih sredstava - nepokretnosti ustanove” |

|||||

|

Vidi tabelu 2 |

Na teret budžeta |

Osnovna sredstva |

Nekretnina |

Ostala osnovna sredstva |

Povećanje troškova OS-a |

Da biste odredili kategorije 1-17, morate biti u mogućnosti da koristite budžetsku klasifikaciju. Uputstvo za proračunski računovodstveni kontni plan sadrži poseban Prilog 2, u kojem je za svaki račun napisano koja šifra (KBK) mora biti naznačena: namijenjena za budžetske rashode (KRB), šifriranje budžetskih prihoda (KDB), izvori finansiranja budžetski deficit (CIF) ili 0 Štaviše, za institucije se uzimaju kategorije 4-20 KBK-a, a za finansijske vlasti - kategorije 1-17.

Imajte na umu da su u budžetskom računovodstvu u skladu sa Naredbom br. 162n moguće samo 2 vrste finansijske podrške:

- na teret budžeta (šifra 1);

- na teret sredstava koja su privremeno na raspolaganju (šifra 3).

Dakle, državne institucije, vladine agencije i druge organizacije koje potpadaju pod nadležnost Naredbe br. 162n ne mogu imati sopstveni vanbudžetski prihod.

U Uputstvu o postupku za primenu budžetske klasifikacije, odobrenom Naredbom Ministarstva finansija Rusije od 1. jula 2013. godine br. 65n, možete pronaći strukturu kodova za sistematizaciju prihoda (Poglavlje II, tabela 1), rashoda ( Poglavlje III, Tabela 2) i izvori (Poglavlje IV, Tabela 5).

KBK se sastoji od 20 kategorija, od kojih se 4-20. prenose na mjesto 1-17. cifara računovodstvenog računa budžeta institucija (ili 1-17. cifre KBK-a - na mjesto 1-17. cifre računa za finansijske vlasti), kao što je gore navedeno. Tabela 2 prikazuje sastav koda budžetskih rashoda.

|

tabela 2 |

||||||||

|

KBK broj kategorije (šifra troškova) |

||||||||

|

Kod glavnog upravitelja budžetskih sredstava |

Šifra sekcije |

Šifra pododjeljka |

Šifra ciljanog artikla |

Šifra vrste rashoda |

||||

|

Programski (neprogramski) članak |

Smjer troškova |

Podgrupa |

||||||

|

Dodatak 9 uputstvu br. 65n |

Dodatak 2 uputstvu br. 65n |

Dodatak 10.1 uputstvu br. 65n |

Dodatak 3 uputstvu br. 65n |

|||||

Inovacija u kodiranju računovodstvenih računa budžeta u 2016. godini je da je klasifikacija poslovanja sektora opšte države (KOSGU) isključena iz strukture BCC-a.

Naredbama Ministarstva finansija Rusije od 06.08.2015. br. 90n i 12.01.2015. godine br. 190n uvedene su izmjene u klasifikaciji prihoda, rashoda i izvora finansiranja budžetskih deficita. Međutim, KOSGU se koriste kao posljednje 3 cifre u broju računa.

Više o jednom od dijelova kontnog plana pročitajte u članku “Nefinansijska imovina u budžetskom računovodstvu je...” .

Izrada dopisnih računa (na primjeru računa 106, 205, 209, 302)

Budžetsko računovodstvo koristi standardni princip dvostrukog unosa. Pokažimo tipične transakcije koristeći sljedeće sintetičke račune kao primjer:

- 0010600000 “Ulaganja u nefinansijska sredstva” (koristi se za odraz stvarnih troškova za kupovinu, stvaranje, modernizaciju osnovnih sredstava, nematerijalne imovine, neproizvodne imovine, zaliha);

- 0020500000 “Obračun prihoda” (koristi se za prikaz obračuna sa dužnicima);

- 0020900000 „Obračuni za štetu i druge prihode“ (koristi se za prikaz potraživanja odgovornih za nanošenje štete, avansnih plaćanja za koje usluge nisu pružene i drugih obračuna navedenih u tački 220 Naredbe br. 157n);

- 0030200000 “Poravnanja za prihvaćene obaveze” (koristi se za prikaz obaveza prema dobavljačima).

U zavisnosti od grupe, vrste objekta i njegovog kretanja, menja se kontna analitika, a umesto 0 koriste se odgovarajuće šifre koje se nalaze u kontnom planu proračunskog računovodstva. Široka lista tipičnih transakcija data je u Dodatku 1 uputstava za kontni plan budžetskog računovodstva.

|

Tabela 3 |

||

|

Poslovna transakcija |

||

|

Prikazani su stvarni troškovi kupovine OS-a |

KRB 010611310 “Povećanje ulaganja u osnovna sredstva - nekretnine ustanove” KRB 010631310 “Povećanje ulaganja u osnovna sredstva - ostala pokretna imovina ustanove” |

KRB 030221730 “Povećanje obaveza prema komunikacijskim uslugama” KRB 030222730 (-//- za usluge transporta) KRB 030225730 (-//- za rad, usluge održavanja nekretnina) KRB 030226730 (-//- za ostale radove, usluge) KRB 030231730 (-//- za nabavku osnovnih sredstava) KRB 030291730 (-//- za ostale troškove) |

|

Na teret krivaca nastao je dug za manjak osnovnih sredstava |

KDB 020971560 “Povećanje potraživanja za štetu na osnovnim sredstvima” |

KDB 040110172 “Prihodi od poslovanja sa imovinom” |

|

Obračunati prihodi od pružanja usluga |

KDB 020531560 “Povećanje potraživanja za prihode od pružanja plaćenih radova i usluga” |

KDB 040110130 “Prihodi od pružanja plaćenih usluga” |

Računovodstvo na vanbilansnim računima u budžetskoj instituciji

Vanbilansni računi za budžetske institucije rade na isti način kao i za komercijalne, odnosno prilivi se iskazuju samo po zaduženju, a odlivi - samo po kreditu, bez korespondencije. Kontnim planom budžeta predviđeno je 29 vanbilansnih računa. Uzimaju u obzir objekte ustanove koji nisu u operativnom upravljanju, objekte koji, prema uputstvu, ne bi trebali biti u bilansu stanja, kao i drugu imovinu i obaveze navedene u uputstvu.

Pored toga, organizacija može samostalno uvesti dodatne vanbilansne račune za kontrolu sigurnosti i upravljačko računovodstvo.

Rezultati

Računovodstvo u budžetskim strukturama podliježe Zakonu o budžetu Ruske Federacije i strogo je regulirano. Budžetski sistem zemlje uključuje upotrebu posebnih šifri, čije je poznavanje neophodno i za budžetske računovođe, jer se kodovi koriste direktno u pripremi rutinskih unosa.

U članku ćete također pronaći korisne informacije