Valget af bonusindikatorer er et af de vigtige aspekter, når man overvejer spørgsmålet om at skabe yderligere incitamenter for medarbejderne.

Lovgivningen giver ikke mulighed for indførelse og overholdelse af faste satser, nogen proportioner.

Hver leder bestemmer selv, hvilken version af systemet der vil være mere rentabelt.

Indikatorer og funktioner

Indikatorer kaldes forhold, der oprindeligt er angivet i lokale love på virksomheden. Når en medarbejder opnår de angivne resultater, vil han kan være berettiget til en pris. Til gengæld er revisorer ansvarlige for udviklingen af lokale handlinger. Dette forenkler fastlæggelsen af de standarder, der er forbundet med bonusser.

Dette betyder, at man i nærvær af sådanne indikatorer ikke kun kan udpege en samvittighedsfuld medarbejder, men også angive de resultater, han formåede at opnå.

Medarbejdernes løn består af to dele: almindelig og ekstra. Det sidste er oftest præmien. Effektivt belønningssystem er udviklet til at forenkle periodisering, beregning af incitamentsbetalinger.

Til dette formål samles en særlig kvalificeret gruppe, der er i stand til at tage højde for de nuancer, som virksomhedens funktion er forbundet med.

Grundelementer og system af betingelser

For at bestemme, hvilket system der skal anvendes, skal direktøren træffe beslutninger for følgende elementer i systemet:

- de betingelser, hvorunder incitamentet opstår;

- de kriterier, for hvilke prisen er udstedt;

- mål, der skal nås med en effektiv tilrettelæggelse af arbejdet.

Bonusser udvikles på virksomheden for at overbevise medarbejderen om værdien af aktivt arbejde, opnåelse af visse resultater.

Proceduren for aflønning, veludviklet i virksomheden, påvirker karrierevækst og arbejdsincitament, bestemmer overholdelsen af arbejdsdisciplin. Hvis ansvarlige og ærlige medarbejdere gør et godt stykke arbejde, får de materiel assistance. Størrelser og betingelser bør afhænge af hver enkelts bidrag.

Lovgivningen giver mulighed for, at der er en situation, hvor der ydes en ekstra pengekompensation til en engangs specialopgave.

Opmuntring skiller sig ud følgende sorter:

- engangstype;

- på grund af tilstedeværelsen af kontinuerlig langsigtet erfaring i en bestemt organisation;

- for mange års tjeneste;

- for resultater for en bestemt kalenderperiode;

- systematisk indtjening.

Med hensyn til engangsbetalinger, de kan være forbundet med:

- særlige vigtige opgaver;

- materiel assistance til levering af varer til tiden;

- studiet af ny teknologi, moderne teknologier;

- hjælp til opfindelse, overholdelse af rationalisme.

Hvem bestemmer præmiens betaling

At udvikle et motivationssystem, en ad hoc arbejdsgruppe. Hun bestemmer, hvem der får lønforhøjelsen og hvornår. Inden for selve arbejdsgruppen bør ansvaret fordeles på følgende måde:

At udvikle et motivationssystem, en ad hoc arbejdsgruppe. Hun bestemmer, hvem der får lønforhøjelsen og hvornår. Inden for selve arbejdsgruppen bør ansvaret fordeles på følgende måde:

- den generelle ledelse varetages af lederne såvel som deres stedfortrædere;

- specifikke opgaver løst af medarbejderne udvikles af afdelingslederne;

- indsamling af data om vederlag fra organisationer, der opererer i samme retning, er repræsentanter for personaletjenestens ansvar;

- at vurdere selve muligheden for at udbetale bonusser med et vist beløb er en opgave for medarbejdere i regnskabs- og økonomiafdelinger.

Den administrerende direktør træffer den endelige beslutning om, hvornår og hvilket system der skal anvendes i virksomheden.

Opsummeringsinformation vist i tekst interne reguleringsdokumenter.

Generelle kriterier

Det er de såkaldte kollektive indikatorer, som kan have flere retninger:

- om hele virksomhedens arbejde;

- ifølge afdelingen;

- for stedet eller skiftet, specifikke teams.

Et eksempel på medarbejderbonusindikatorer

Her eksempler på nogle specifikke indikatorer, som kan bruges ved opbygning af et system:

- tab på grund af ægteskab;

- betale forsinkelser;

- implementering af planer og budgetter for omkostninger;

- enhedsomkostninger ved produktion;

- udstyr nedetid;

- procentdel af ordrer gennemført til tiden;

- den gennemsnitlige tid, for hvilken en enhed af varer eller produkter er skabt;

- personaleomsætning;

- kundetilfredshed;

- kundeklager;

- udstyrsfejl;

- defekte produkter;

- antallet af frigivne produkter;

- ydede tjenesteydelser;

- afsluttede reparationer;

- produkter afsendt til kunder;

- Fremstillet gods.

Det vigtigste, når du vælger indikatorer, er at besvare et par spørgsmål. For eksempel, hvor vigtig er denne eller hin parameter? Vil medarbejderne selv forstå, hvad der skal måles?

Metoder til medarbejdervurdering

Følgende egenskaber oftest prioriteret:

Følgende egenskaber oftest prioriteret:

- ansvar, integritet;

- evnen til hurtigt at reagere på, hvad der sker;

- evne til at løse nye uenigheder;

- analyse;

- tilstedeværelsen af en analytisk tankegang;

- ønsket om at genopbygge vidensbagagen;

- disciplin, organisation;

- initiativ, vilje til at kommunikere med andre.

Når en ny medarbejder kommer på arbejde, afsløres de nødvendige kvaliteter i ham først efter nogen tid. Hvis en person opfylder alle kravene, så kan vi drage konklusioner om udnævnelsen af en månedlig minimumsbonus.

Interview, observation og afhøring gør det muligt at fastslå, hvor godt dette eller hint arbejde udføres på virksomheden.

Om metoder og typer af incitamenter efter afdeling

Præmier skabe et yderligere incitament til at udføre arbejde med maksimal effektivitet. Det er tilladt at bruge det såkaldte dobbeltsystem for at opnå de passende resultater. For eksempel når både hoved- og ekstraindikatorer bruges på én gang.

Der er såkaldte punktsystemer– følgelig afhænger optjening af akkumuleringen af bonuspoint. De tildeles efter, at en medarbejders præstation er evalueret ud fra flere kriterier. En separat skala er under udvikling, som skal gøre systemet objektivt.

Der er såkaldte punktsystemer– følgelig afhænger optjening af akkumuleringen af bonuspoint. De tildeles efter, at en medarbejders præstation er evalueret ud fra flere kriterier. En separat skala er under udvikling, som skal gøre systemet objektivt.

For eksempel sætter lederen blot et "0", hvis medarbejderen slet ikke klarer sine pligter. Mellemværdier som 2 eller 3 giver dig mulighed for at bestemme den nøjagtige mængde af belønninger i et bestemt tilfælde. Disse tal er fastsat, hvis opgaverne løses, men med nogle afvigelser fra de deklarerede værdier.

Specifikke kriterier for arbejdet fastlægges for hver af afdelingerne i virksomheden. Det vigtigste er at bruge omtrent lige i mængde og kvalitet. Præmierne kan være både individuelle og kollektive.

Individuelle betalinger laves, når det er muligt at spore præstationer for hver enkelt medarbejder. Det er også nødvendigt at tage højde for, hvilken type løn der bruges - akkord eller tid.

Årsagen til at udbetale bonusser kan være en stigning i både mængden af producerede produkter og kvaliteten. Et vigtigt kriterium bør være reduktion af arbejdsintensiteten for hovedprocesserne. Direktøren skal efter aftale med fagforeningen selv tage stilling til, hvilke erhverv der skal belønnes for at reducere lønomkostningerne i visse forløb.

Der bør gives prioritet til dem, der fremsætter forslag til forbedring af det eksisterende system og aktiviteter.

Det vil være relevant i produktionsværksteder tage højde for kvaliteten af det færdige produkt. Der foretages en evaluering af hvert års periodiseringsresultater og resultater.

For industrivirksomheder er det vigtigt hæve værdien af materielle belønninger. Her er minimumsantallet af kriterier tilladt. Det vigtigste er, at det skal være nok at etablere interaktion mellem deltagerne i både virksomheden og bonussystemet.

Videoen fortæller om medarbejderbonusser.

Vi skal også huske, at der ikke er noget afsnit i arbejdsbøgerne, der specifikt vil være afsat til bonusser. Dette gør det vanskeligt for arbejdere at indsamle dokumentation for deres kvalitetsarbejde. Men hertil leveres andre dokumenter, udarbejdet separat. Kopier af dem kan altid rekvireres, hvis det er nødvendigt.

Hver virksomhed har eget belønningssystem, anderledes end andre. Det er jo en bestemt leder, der er ansvarlig for udviklingen. Den skal med jævne mellemrum revidere eksisterende regler. Så vil systemet svare til de opgaver og mål, der er sat for produktionen på nuværende tidspunkt. Hvis eksempelvis kundetilfredshed er vigtig, så er det i denne retning, at vægten lægges.

Bestemmelsen om bonusser bør afspejle alle oplysninger, både om det oprindelige system og om yderligere justeringer. Kun dette vil beskytte mod yderligere spørgsmål, fremkomsten af kontroversielle situationer i fremtiden.

En bonus er en kontant betaling til en medarbejder ud over lønnen for at opnå visse resultater i arbejdskraft.

Bonussystemet for medarbejdere i en organisation kan etableres i kollektive eller arbejdskontrakter, aftaler, lokale bestemmelser i organisationen.

Brugen af bonussystemer har til formål at skabe en væsentlig interesse blandt medarbejderne i at opnå de indikatorer, der ikke er fastsat i grundlønnen til tarifsatser og officielle lønninger.

Det skal bemærkes, at bonussystemet er et stærkt incitament for medarbejderne og altid har en gavnlig effekt på produktivitet og arbejdseffektivitet. Derfor vil arbejdsgivere, der har udviklet et bonussystem i organisationen, sikre tiltrækning og fastholdelse af højt kvalificeret personale. Derudover vil hver enkelt medarbejders ønske om at opnå de bedste resultater blive udviklet, og som et resultat heraf vil de mål, som organisationen som helhed står over for, blive nået.

Bonusspørgsmål er individuelle for hver specifik organisation, det vil sige, at de udvikles og etableres af organisationen selvstændigt. Når de udvikler medarbejderincitamentsystemer, bør organisationer tage hensyn til følgende anbefalinger vedrørende etablerede bonusser:

Udnævnelsen af bonussen skal ske under hensyntagen til den enkelte medarbejders personlige bidrag;

etablerede bonusser bør ikke opfattes af ansatte som en del af lønnen;

Præmiernes størrelse skal være økonomisk begrundet;

· Ved udvikling af bonussystemer er det nødvendigt at bestemme betingelserne og etablere indikatorer, under hvilke bonusbetalingen vil blive foretaget.

Bonusser kan opdeles i to grupper: bonusser inkluderet i lønsystemet og ikke inkluderet i det.

1. Bonus inkluderet i lønsystemet forudsat af bestemmelsen om bonusser, arbejdsforhold eller overenskomst eller andre lokale bestemmelser i organisationen. En sådan bonus udbetales under forudsætning af opnåelse af resultater, der er forudbestemt af bonusindikatoren, derfor giver deres opnåelse anledning til medarbejdernes ret til at modtage en bonus. Følgelig, hvis denne indikator ikke nås, opstår retten til præmien ikke.

Bonusindikatorer kan være kvantitative (opfyldelse og overopfyldelse af produktionsmål for produktion af produkter; opfyldelse af teknisk forsvarlige produktionsstandarder; udvikling af progressive produktionsstandarder, og så videre) eller kvalitative (reduktion af lønomkostninger; besparelse af råmaterialer, materialer, brændstof) ; øge andelen af produkter af højeste kvalitetskategori; fremragende kundeservice).

Sammen med indikatorerne kan der også etableres bonusbetingelser, det vil sige yderligere krav, hvis de ikke er opfyldt, tilfalder bonussen ikke medarbejderen eller dens størrelse reduceres.

Hvis arbejdsgiveren har til hensigt at betale ansatte flere typer bonusser, er det i forordningen om medarbejderbonusser nødvendigt at angive alle deres typer og bonusindikatorer for hver af dem.

2. Bonus ikke inkluderet i lønsystemet, er af engangskarakter og betales derfor ikke for opfyldelse af forud fastsatte indikatorer og betingelser, men på baggrund af en generel vurdering af denne medarbejders arbejde. Derudover er deres betaling ofte ikke forbundet med specifikke præstationer på arbejdsmarkedet og udføres efter arbejdsgiverens ensidige skøn. Incitamentsbonusser er retten, ikke arbejdsgiverens forpligtelse, derfor bestemmes dens betingelser af ham uafhængigt og kræver ikke et forudbestemt grundlag.

Bemærk. Bonusser, der ikke indgår i aflønningssystemet, tages ikke i betragtning ved beregning af en medarbejders gennemsnitlige indkomst og er ikke omfattet af beskyttelse i kommissionerne til behandling af arbejdskonflikter, dog kan de opføres i arbejdsbogen som en incitamentsforanstaltning.

Ud over ovenstående opdeling af præmier i to grupper kan de klassificeres som følger:

1. Bonusser, hvis betaling sker med en vis hyppighed:

· månedlig præmie;

· Kvartalslig bonus;

Bonus baseret på årets præstation (årlig bonus).

2. Engangsbonusser relateret til produktionsprocessen:

en bonus for at øge arbejdsproduktiviteten;

Præstationspris

en bonus for at udføre en særlig vigtig og presserende opgave;

Pris for mange års samvittighedsfuldt arbejde.

3. Bonusser, der ikke er relateret til produktionsprocessen, hvis betaling sker ved indtræden af visse begivenheder:

En medarbejders jubilæumsbonus

Professionel feriebonus

Jubilæumspris til organisationen

ferie bonus;

Pensionsbonus.

Denne liste over typer af bonusser er ikke udtømmende. Hver specifik organisation kan vælge andre kriterier for væsentlige incitamenter for sine ansatte.

Overvej nogle typer præmier fra vores liste.

Månedlig præmie.

Der udbetales månedlige bonusser til medarbejderne for at styrke deres materielle interesse i rettidig og samvittighedsfuld udførelse af deres opgaver. En sådan bonus udbetales til hver specifik medarbejder baseret på resultaterne af hans arbejde for måneden.

De vigtigste indikatorer for betaling af en månedlig bonus er: en medarbejders succesfuld og samvittighedsfuld udførelse af sine officielle opgaver; initiativ, kreativitet og anvendelse i arbejdet med moderne former og metoder for arbejdsorganisation.

Bonussen for rettidig og høj kvalitet af officielle opgaver baseret på månedens arbejdsresultater udbetales samtidig med lønnen for udførte timer og er inkluderet i den gennemsnitlige løn for årlig ferie og i andre tilfælde fastsat af lovgivning i Den Russiske Føderation.

kvartalsbonus.

Medarbejderbonusser er baseret på kvartalsvise præstationer. Denne bonus udbetales én gang i kvartalet, forudsat at hver medarbejder overholder den høje kvalitet, volumen og timing af produktionsopgaven, arbejdet og ydelserne i løbet af kvartalet. Kvartalsbonus udbetales til medarbejdere som udgangspunkt i den sidste måned af årets 1., 2. og 3. kvartal. Afregningsperioden for beregning af denne præmie er kvartalsvis. Bonusser optjenes på grundlag af embedslønnen, det månedlige tillæg til embedslønnen og er ikke begrænset til maksimumsbeløb.

De konkrete bonusbeløb til medarbejdere fastsættes under hensyntagen til den faktiske arbejdstid i kvartalet inden for rammerne af lønfonden for det tilsvarende regnskabsår.

Årlig præstationsbonus.

Årets præstationsbonus udbetales til medarbejdere baseret på resultaterne af arbejdet i det forløbne år under hensyntagen til de opnåede produktionsindikatorer (stigning i arbejdsproduktivitet, forbedring af produktkvalitet) og overholdelse af arbejdsdisciplin. Denne bonus udbetales én gang årligt, afhængigt af udførelsen af produktionsopgaven, for hver medarbejders overholdelse af den høje kvalitet, mængde og timing af arbejde og ydelser i løbet af året. Afregningsperioden for beregning af denne præmie er fastsat til 1 år (fra 1. januar til 31. december i det tilsvarende år).

Bonus for faktureringsperioden udbetales med et beløb, der er proportionalt med de faktiske arbejdstimer.

Eksempel 1

Ved årets udgang skulle medarbejderen have fået en bonus på 10.000 rubler. I faktureringsperioden, ud af 250 arbejdsdage, arbejdede medarbejderen faktisk 230 dage. I denne henseende vil denne medarbejder modtage en bonus svarende til:

10.000 / 250 x 230 \u003d 9.200 rubler.

Slut på eksempel.

Arbejdsgiveren kan udover bonusser baseret på resultaterne af organisationens aktiviteter i en måned (kvartal, år) udbetale bonusser til medarbejdere for jubilæer, ferier, bonusser for deltagelse i konkurrencer, sportskonkurrencer og andre lignende arrangementer. Sådanne bonusser er ikke forbundet med et specifikt resultat af arbejdskraft, derfor betragtes de normalt som ikke-produktive.

Jubilæumsbonus til medarbejdere.

Bonusser til medarbejdere i forbindelse med deres personlige jubilæer er ikke relateret til udførelsen af deres arbejdsopgaver og produktionsprocessen. Bonus for jubilæer udbetales til medarbejdere, der havde jubilæum i den tilsvarende måned (20, 30, 40, 50, 55 år og derefter hvert 5. år). Størrelsen af bonusser til jubilæer fastsættes efter ordre fra organisationens leder som en procentdel af den relevante medarbejders officielle løn eller i et fast beløb.

I modsætning til procesrelaterede bonusser, som udbetales i slutningen af måneden sammen med løn, udbetales jubilæumsbonus direkte på medarbejderens fødselsdag.

Bonusser til mærkedage, helligdage, højtidelige begivenheder og andre lignende bonusser er som udgangspunkt ikke omfattet af bonussystemer og betragtes som engangsydelser, derfor tages de ikke i betragtning ved beregning af gennemsnitslønnen.

Baseret på artikel 135 i Den Russiske Føderations arbejdskodeks er bonussystemer inkluderet i aflønningssystemerne for hver specifik arbejdsgiver. Bonussystemer er etableret ved kollektive overenskomster, overenskomster, lokale regler i overensstemmelse med arbejdslovgivningen og andre regulatoriske retsakter, der indeholder arbejdsretlige normer. Lokale regler for etablering af lønsystemer vedtages af arbejdsgiveren under hensyntagen til udtalelsen fra det repræsentative organ af ansatte.

Bemærk!

I den tidligere udgave af Den Russiske Føderations arbejdskodeks blev alle arbejdsgiveres ret til at etablere forskellige bonussystemer nedfældet i artikel 144 i Den Russiske Føderations arbejdskodeks. I den nye udgave af Den Russiske Føderations arbejdskodeks indeholder denne artikel proceduren for etablering af lønsystemer, inklusive bonussystemer kun for ansatte i statslige og kommunale institutioner.

I overensstemmelse med artikel 144 i Den Russiske Føderations arbejdskodeks oprettes lønsystemer, herunder bonussystemer for ansatte i statslige og kommunale institutioner:

i føderale statsinstitutioner - kollektive aftaler, aftaler, lokale bestemmelser i overensstemmelse med føderale love og andre regulatoriske retsakter i Den Russiske Føderation;

i statsinstitutioner i de konstituerende enheder i Den Russiske Føderation - kollektive overenskomster, aftaler, lokale bestemmelser i overensstemmelse med føderale love og andre regulatoriske retsakter i Den Russiske Føderation, love og andre regulatoriske retsakter i den russiske Føderations konstituerende enheder;

i kommunale institutioner - kollektive overenskomster, aftaler, lokale bestemmelser i overensstemmelse med føderale love og andre regulatoriske retsakter i Den Russiske Føderation, love og andre regulatoriske retsakter fra den russiske Føderations konstituerende enheder og regulatoriske retsakter fra lokale regeringer.

Budgetorganisationer bestemmer typerne og beløbene for bonusser baseret på de satser og lønninger, der er fastsat i Unified Tariff Schedule, inden for de tildelte budgettildelinger. Klausul 5 i dekretet fra Den Russiske Føderations regering af 14. oktober 1992 nr. 785 "Om differentiering i lønniveauerne for arbejdere i den offentlige sektor på grundlag af den forenede takstskala."

Alle andre arbejdsgivere etablerer selvstændigt forskellige bonussystemer for egen regning.

Et af hovedelementerne i bonussystemet er bonusindikatoren, det vil sige resultatet af produktionsaktivitet, hvis opnåelse er nødvendig for, at medarbejderen har ret til at modtage en bonus.

Det er tilrådeligt at danne et system af faktorer, der tjener som grundlag for bonusser til medarbejdere for forskellige kategorier af medarbejdere på forskellige måder - under hensyntagen til arten af det udførte arbejde, proceduren for regnskabsføring og standardisering af resultaterne af arbejdet i forskellige kategorier af medarbejdere.

For at forbedre kvaliteten af produkter - med hensyn til sådanne indikatorer som at øge andelen af produkter i den højeste kvalitetskategori, den højeste kvalitet, øge leveringen af produkter fra den første præsentation, reducere defekter, reducere antallet af returneringer af dårlig kvalitet produkter, fravær af krav på produkter fra forbrugere;

For vækst i arbejdsproduktivitet og produktionsmængder - opfyldelse (overopfyldelse) af det planlagte mål, vækst i produktionsmængder, opfyldelse (overopfyldelse) af produktionsstandarder, opfyldelse af produktionsplanen inden for deadline med et mindre antal ansatte , reduktionen i produkternes arbejdsintensitet;

Til udvikling af nyt udstyr - en stigning i skiftforholdet, en reduktion i udviklingen af avancerede teknologier, en stigning i udstyrs belastningsfaktor, en reduktion i omkostningerne ved dets drift;

For at reducere materialeomkostninger - besparelse af råmaterialer, materialer, brændstof og energiressourcer, værktøj, reservedele, reduktion af tab, affald.

Bonusser til specialister og medarbejdere gives til den faktiske forbedring af resultaterne af organisationens arbejde: en stigning i overskud, produktionsmængder. Bonusindikatorer skal være tæt knyttet til de endelige resultater af arbejdet i afdelingen, afdelingen, tjenesten, værkstedet eller anden struktur.

Indikatorerne for bonusudbetalinger til medarbejdere, der beskæftiger sig med vedligeholdelse af maskiner og udstyr, omfatter en reduktion i nedetid, en stigning i udviklingsgraden af tekniske parametre og en forbedring af deres udnyttelsesgrad.

Bonusser til ledere er knyttet til opnåelsen af de endelige resultater af arbejdskraft, vækst i arbejdsproduktivitet, produktion af produkter af høj kvalitet, et fald i deres arbejdsintensitet og andre præstationsindikatorer.

Bonusindikatorer fastlægges under hensyntagen til de særlige forhold i organisationens aktiviteter og de opgaver, der er tildelt medarbejderne, og det er nødvendigt at fastsætte bonusindikatorer og betingelser på en sådan måde, at forbedringen af nogle indikatorer ikke forårsager en forringelse af andre.

Som allerede nævnt kan bonusser foreskrives både direkte i ansættelseskontrakten og i den kollektive overenskomst eller i organisationens lokale lovgivning, hvilket det kan være. I en lille organisation er det bedre at foreskrive mulige typer af bonusser i en ansættelseskontrakt. I en stor organisation kan der etableres et komplekst bonussystem, derfor, for ikke at foreskrive det i hver ansættelseskontrakt med en medarbejder, er det mere hensigtsmæssigt at gøre dette i bonusbestemmelsen eller i overenskomsten (hvis nogen). I dette tilfælde er det i ansættelseskontrakten nødvendigt at henvise til disse dokumenter og gøre medarbejderen bekendt med dem (med medarbejderens obligatoriske underskrift).

Det bonussystem, der er etableret i organisationen ved overenskomsten, bør give mulighed for udbetaling af bonusser til en bestemt kreds af personer på grundlag af på forhånd fastlagte specifikke indikatorer og bonusbetingelser.

Ved etablering af bonussystem i en organisation ved overenskomst skal alle medarbejdere i organisationen gøres bekendt med overenskomsten mod kvittering.

For mere information om spørgsmål relateret til proceduren for indgåelse af overenskomstens indhold, kan du finde i bogen "Personal 2005" af forfatterne af CJSC " BKR-INTERCOM-AUDIT.

Fremgangsmåder til at fastsætte præmiebeløbet kan være anderledes.

Budgetorganisationer bestemmer størrelsen af bonusser inden for de tildelte budgettildelinger. Størrelsen af bonussen for alle andre organisationer er kun begrænset af de relevante interne dokumenter (forordningen om bonusser, overenskomsten).

Bonusbeløbet kan fastsættes i et fast beløb eller som en vis procentdel af medarbejderens tjenestemandsløn.

Det mest bekvemme er den procentvise bestemmelse af præmiens størrelse eller dens minimums- og maksimumsgrænser. Da der i dette tilfælde ikke er behov for konstant at foretage ændringer i forordningen om bonusser i forbindelse med indeksering af bonusstørrelsen. Derudover gør den procentvise fastsættelse af størrelsen af bonussen det muligt at differentiere medarbejderincitamenter afhængigt af den stilling, de besætter, og størrelsen af den officielle løn.

Som regel, når de tilsigtede resultater er opnået, tildeles bonusser til specialister og medarbejdere som en procentdel af den officielle løn eller i et absolut beløb, og til arbejdere - som en procentdel af takstsatsen (akkordindtægter) eller i en bestemt beløb.

Du kan også indtaste yderligere kriterier for at bestemme præmiens størrelse. Især kan størrelsen af bonussen øges afhængigt af ancienniteten i organisationen.

Har medarbejderen arbejdet i en ufuldstændig måned (kvartal) eller opsagt ansættelsesforholdet med arbejdsgiveren af gode grunde, udbetales bonus i disse tilfælde normalt for den faktisk udførte tid i regnskabsperioden.

Størrelsen af det udbetalte vederlag baseret på årets arbejdes resultater kan afhænge af ancienniteten af kontinuerligt arbejde i denne organisation. Også størrelsen af aflønningen baseret på årets arbejdsresultater kan fastsættes til størrelsen af takstsatsen (løn) eller flere takstsatser (løn) for et fuldt udviklet kalenderår. I tilfælde af, at medarbejdere (af gyldige grunde) ikke har arbejdet hele kalenderåret, udbetales vederlag i forhold til de præsterede timer.

Eksempel 2

I overensstemmelse med den vedtagne forordning om bonusudbetalinger fra OJSC Mars udbetales medarbejderne et vederlag på to månedlige lønninger baseret på resultaterne af deres arbejde for året.

Lønnen til den ansatte i JSC "Mars" Krasnov A.B. er 9.500 rubler. I 2006 arbejdede Krasnov i 11 måneder, og havde orlov i 1 måned uden løn.

(9.500 x 2) / 12 x 11 = 17.416,67 rubler.

Slut på eksempel.

Aflønning baseret på årets arbejdsresultater, afhængigt af ancienniteten af kontinuerligt arbejde i denne organisation, betales som en procentdel af medarbejderens indtjening for året eller i dage med indtjening.

Eksempel 3

I overensstemmelse med den vedtagne forordning om bonusser til JSC Mars udbetales medarbejderne vederlag baseret på årets arbejdsresultater afhængigt af anciennitet i JSC: op til 3 år - med 10 % af den årlige indtjening, fra kl. 3 til 5 år - 15%, fra 5 til 7 år - 20% og så videre.

Krasnov A.B. arbejdet i JSC "Mars" i 6 år. For 2006 modtog han en løn på 40.000 rubler.

Aflønningen baseret på resultaterne af arbejdet for 2006 vil være:

40.000 x 20% / 100% = 8.000 rubler.

Slut på eksempel.

Såfremt bonussen er fastsat ved ansættelseskontrakten i overensstemmelse med det gældende aflønningssystem for denne arbejdsgiver, skal ansættelseskontrakten i tilfælde af reduktion af bonusstørrelsen i mangel af produktionsmangel ændres i overensstemmelse hermed.

I henhold til artikel 72 i Den Russiske Føderations arbejdskodeks kan vilkårene i en ansættelseskontrakt kun ændres efter aftale mellem parterne i ansættelseskontrakten. En aftale om ændring af vilkårene i en ansættelseskontrakt fastsat af parterne er indgået skriftligt og er en integreret del af ansættelseskontrakten. I henhold til artikel 72 i Den Russiske Føderations arbejdskodeks kan vilkårene i en ansættelseskontrakt kun ændres efter aftale mellem parterne i ansættelseskontrakten. En aftale om ændring af vilkårene i en ansættelseskontrakt fastsat af parterne er indgået skriftligt og er en integreret del af ansættelseskontrakten.

I tilfælde af produktionsmangel i arbejdet kan den enkelte medarbejdere eller hele teamet for den faktureringsperiode, hvori den angivne udeladelse fandt sted, helt eller delvist fratages bonussen. Listen over specifikke produktionsudeladelser og proceduren for depriming er fastlagt af arbejdsgiveren under hensyntagen til udtalelsen fra det repræsentative organ af ansatte.

Tilstedeværelsen af en sådan lokal reguleringsakt som forordningen om bonusser er ikke obligatorisk i organisationen. Det er dog ved at blive udviklet og vedtaget af mange virksomheder.

For det første er det praktisk, fordi ikke alle organisationer har kollektive overenskomster og overenskomster. Og det giver kun mening at overbelaste en ansættelseskontrakt med en sektion, der regulerer bonusspørgsmål, hvis organisationen ikke har et samlet system til at opmuntre medarbejdere, og der er etableret individuelle typer bonusser for hver af dem. I alle andre tilfælde er det mere hensigtsmæssigt at udvikle et enkelt dokument, der regulerer bonussystemet for medarbejdere i organisationen, og henvise til denne lokale normative lov i ansættelseskontrakten.

For det andet har tilstedeværelsen i organisationen af forordningen om bonusser til ansatte, som angiver indikatorer, vilkår og beløb for bonusser, en stimulerende effekt på medarbejderne, da de på forhånd ved, at hvis deres arbejde opfylder indikatorerne specificeret i dette dokument, de vil have ret til at regne med yderligere kompensation.

For det tredje giver forordningen om medarbejderbonusser dig mulighed for at dokumentere organisationens udgifter til gennemførelse af incitamentsbetalinger til ansatte og følgelig reducere det skattepligtige grundlag for indkomstskat.

Som en generel regel bør reglerne om bonusser definere:

indikatorer og betingelser for bonusser (det vil sige, for hvilke medarbejderen er berettiget til en bonus);

størrelsen af bonusudbetalinger;

en liste over medarbejdere, som denne bestemmelse gælder for (for eksempel for alle ansatte eller kun for fuldtidsansatte; desuden afhænger listen over stillinger af bonussatsen);

Hyppigheden af tildelingen

vilkår og betalingskilder.

Derudover skal forordningen om bonusser afspejle proceduren for udstedelse af bonusser, angive de personer, der er bemyndiget til at træffe beslutninger om udstedelse af bonusser, og også i denne lokale normative lov indeholde bestemmelser om fradrag af bonusser.

I nærværelse af alle de punkter, der er specificeret i vedtægterne, har medarbejdere ret til at modtage en bonus, og arbejdsgiveren har en forpligtelse til at betale den.

Som et eksempel kan vi nævne en standardformular for forordningen om bonusudbetalinger til ansatte i et selskab med begrænset ansvar.

"GODKENDE"

Daglig leder

LTD __________________

"__" __________2005

Bestemmelser om bonusudbetalinger til ansatte i et aktieselskab .

1. GENERELLE BESTEMMELSER

Denne forordning fastlægger proceduren for at foretage betalinger til ansatte i selskabet med begrænset ansvar ud over deres officielle løn (grundløn) for at opmuntre dem til deres arbejdspræstationer og stimulere yderligere forbedring af arbejdseffektiviteten (bonusser, bonusser).

1.1. Størrelsen af bonusser for alle kategorier af medarbejdere fastsættes af virksomhedens generaldirektør (baseret på resultaterne af arbejdet i et halvt år, et år).

1.2. Mængden af bonusser, der er fastsat af selskabets generaldirektør, er angivet i amerikanske dollars, men betalingen af bonusser sker i rubler til vekselkursen for Den Russiske Føderations centralbank den dag, bonussen beregnes.

1.3. Selskabets generaldirektør og HR-chefen overvåger korrektheden af beregningen af bonusser i overensstemmelse med denne forordning.

2. PROCEDURE FOR BEREGNING OG UDBETALING AF BONUS

2.1. Organisationen har etableret individuelle bonusser til medarbejdere for at opnå høj ydeevne i arbejdet. For at opnå de samme arbejdskraftindikatorer har medarbejderne ret til optjening af lige store bonusser.

2.2. Bonusbeløb, der tilkommer medarbejdere, udbetales samtidig med lønnen for måneden efter den måned, hvori bonussen er optjent.

2.3. Specifikke indikatorer, der skal opnås af virksomheden og hver enkelt medarbejder som betingelse for udbetaling af bonusser, rapporteres årligt (senest 31. januar) efter ordre fra lederen.

2.4. Der udbetales ikke bonus til medarbejdere, der har modtaget disciplinære sanktioner i den periode, bonussen er optjent for.

2.5. Ledere/ledere af strukturelle underafdelinger udarbejder en ”Belønningspræsentation” for deres underordnede medarbejdere (belønningspræsentationens form fremgår af bilag nr. 1). Beslutningen om at godkende præsentationen og udbetale bonus træffes af selskabets generaldirektør.

2.6. Godkendt og underskrevet af virksomhedens generaldirektør, "Incitamentsrepræsentationer" overføres til HR-chefen. Personalechefen udarbejder på baggrund af indsendelsen et udkast til bekendtgørelse om bonusser, hvorefter han forelægger det til underskrift for selskabets generaldirektør.

2.7. En medarbejder kan samtidig belønnes med flere former for bonusser i overensstemmelse med dette reglement.

3. TYPER AF BONUS

Organisationen etablerer følgende typer af bonusser til medarbejdere og afdelingschefer:

3.1. Resultatbonus for året. Det udbetales til virksomhedens ansatte baseret på resultaterne af arbejdet i det forløbne år under hensyntagen til de opnåede produktionsindikatorer (stigning i arbejdsproduktivitet, forbedring af produktkvalitet) og overholdelse af arbejdsdisciplin (fravær af disciplinære sanktioner). Denne bonus udbetales én gang om året, afhængigt af, at virksomheden som helhed udfører produktionsopgaven, for hver medarbejders overholdelse af den høje kvalitet, volumen og timingen af udførelsen af arbejdet og ydelserne i løbet af året. Afregningsperioden for beregning af denne præmie er fastsat til 1 år (fra 1. januar til 31. december i det tilsvarende år).

3.2. Halvårs præstationsbonus. Det udbetales til virksomhedens ansatte baseret på resultaterne af arbejdet i de seneste seks måneder, under hensyntagen til de opnåede produktionsindikatorer (stigning i arbejdsproduktivitet, forbedring af produktkvalitet) og overholdelse af arbejdsdisciplin (manglende disciplinære sanktioner, forsinkelser). Denne bonus udbetales en gang hvert halve år under forudsætning af, at virksomheden som helhed udfører produktionsopgaven for hver medarbejders overholdelse af den høje kvalitet, mængde og timing af arbejde og ydelser inden for seks måneder. Afregningsperioden for beregning af denne præmie er fastsat til 0,5 år (fra 1. januar til 1. juli og fra 1. juli til 31. december i det tilsvarende år).

3.3. Engangs personlig bonus. Det betales for udførelse af særligt vigtige produktionsopgaver, deltagelse i nye projekter, for udvikling og implementering af nye teknologier, for at reducere produktionsomkostninger, for at udvise initiativ. Det kan udbetales til enhver fremtrædende medarbejder i virksomheden efter forslag fra en overordnet leder.

4.1. Ud over de betingelser, der er anført i dette regulativ, er de faktorer, der påvirker bonusudbetalingen, selskabets økonomiske tilstand samt investeringsprojekter og planer for udviklingen af selskabet som helhed. I lyset af disse faktorer (i henhold til regnskab og statistisk rapportering) forbeholder virksomheden sig retten til ikke at udbetale bonusser i mangel af midler til disse formål.

4.2. Tvister om udbetaling af bonusser i henhold til dette reglement, såfremt de ikke kan afgøres direkte mellem medarbejderen og virksomhedens ledelse, skal behandles på den måde, som er foreskrevet i loven.

4.3. Medarbejdere i virksomheden skal advares om indførelsen af en ny forordning om bonusser, ændringer af enkelte artikler eller annullering af forordningen som helhed senest 2 måneder i forvejen.

Ansøgning nr. 1

Formular til indsendelse af incitamenter

til administrerende direktør

_________________________

Belønningskoncept

__________ . ______ . 2005

Moskva

Jeg beder om at optjene en bonus for høj ydeevne til en medarbejder

______________________ (medarbejderens fulde navn) i ___________ (periode) i mængden af ________________

________________________ ______________________________

(Gruppeleders underskrift) (Underskriftsudskrift)

Slut på eksempel.

For mere information om spørgsmål relateret til proceduren for beregning, regnskabsføring og betaling af bonusser, kan du finde i bogen "Bonus" af forfatterne af CJSC " BKR-INTERCOM-AUDIT.

Systemet med incitamenter til arbejde foreslået af russisk lovgivning opfylder ikke altid moderne krav. I forbindelse med udviklingen af en markedsøkonomi forsøger russiske arbejdsgivere at finde nye moderne metoder til at opmuntre deres ansatte ved at bruge udenlandsk erfaring. Vestlige virksomheder har længe og ganske med succes brugt forskellige ikke-standardiserede former og metoder til incitamenter for at tilskynde deres ansatte til at arbejde bedre og mere effektivt. Bonusbelønningssystemet for arbejde er meget populært hos udenlandske arbejdsgivere. I de senere år har russiske arbejdsgivere i stigende grad forsøgt at omsætte et sådant incitamentssystem i praksis.

En bonus er en forudbestemt incitamentsbetaling til en medarbejder for visse præstationer i arbejdet.

Bemærk.

Det er interessant at bemærke, at ordet "bonus" er lånt fra det latinske sprog og betyder "god" i oversættelse. I betydningen incitamenter refererer dette udtryk til en monetær belønning, der betales til en medarbejder for den vellykkede udførelse af hans arbejdsopgaver.

Etableringen af et bonussystem til opmuntring gør det muligt at interessere medarbejderne i de endelige resultater af deres arbejde. Overvej, hvad meningen med bonussystemet til opmuntring er.

Så med medarbejderen i organisationen forhandles størrelsen af vederlaget, som han vil modtage baseret på resultaterne af hans succesfulde arbejde, på forhånd. Størrelsen af bonussen kan enten udtrykkes i et fast fast beløb, eller defineres som en forudbestemt procentdel af organisationens overskud. Størrelsen af bonusudbetalingen kan være ret betydelig, nogle gange kan den sammenlignes med lønsummen for en måned eller en endnu længere periode. Betingelserne for denne betaling er fastsat. Da bonusincitamentsystemet ikke er reguleret ved lov på nogen måde, afhænger alle betingelser vedrørende sådanne udbetalinger af arbejdsgiverens ønske og formåen.

Perioden for udbetaling af bonus fastsættes ligeledes af arbejdsgiveren. Bonusudbetalingen sker baseret på resultaterne af arbejdet for måneden, for året eller ved afslutningen af en bestemt opgave.

Bonusfonden, hvorfra der udbetales, er dannet som en procentdel af overskuddet modtaget fra resultaterne af organisationens økonomiske aktiviteter.

Fordelen ved bonussystemet er dets fleksibilitet, da kriterierne for udbetaling af bonusser nemt kan ændres. Derudover inkluderer fordelene ved dette system, at dets brug er med til at reducere personaleomsætningen, hvilket er vigtigt under moderne forhold. For hvis en medarbejder bliver lovet bonusser, så bliver det følgelig sværere at lokke ham til en anden virksomhed.

Bonussystemet er naturligvis ikke uden sine ulemper. For eksempel, hvis overskuddet ikke levede op til arbejdsgiverens forventninger, og bonusbeløbet er fastsat, kan arbejdsgiveren lide alvorlige tab.

For at bonussystemet kan fungere og give de forventede fordele, er det nødvendigt at oprette visse regler for dets brug: forståeligt for medarbejderne og økonomisk begrundet.

Arbejdslovgivningen forpligter ikke arbejdsgiveren til lovligt at formalisere proceduren for udbetaling af bonusser, der er lovet medarbejderen. Et sådant design vil dog være ønskeligt både for medarbejderen og for arbejdsgiveren selv.

Du kan indsætte betingelser for udbetaling af bonus i en ansættelseskontrakt. En sådan inklusion er dog ikke særlig fordelagtig for arbejdsgiveren, da bonussen i dette tilfælde har form af en incitamentsbetaling og derfor tages i betragtning ved beregningen af den gennemsnitlige lønmodtagers indtjening. Dette medfører igen en forhøjelse af størrelsen af feriepenge, sygedagpenge og andre lignende betalinger til medarbejderen i den periode, hvor den gennemsnitlige indtjening opretholdes. Derfor vil indsættelse af vilkår om udbetaling af bonus i ansættelseskontrakten medføre en stigning i organisationens omkostninger til vederlag.

Hvis du ikke indgår arbejdskontrakter, men civilretlige kontrakter med ansatte, som indeholder proceduren og betingelserne for udbetaling af bonusser, vil de regulerende myndigheder let fastslå, at sådanne civilretlige kontrakter skjuler arbejdsforhold med alle de deraf følgende konsekvenser.

Der er en anden mulighed for at registrere proceduren for udbetaling af bonusser. Organisationen kan tilbyde medarbejderen at registrere sig som en individuel iværksætter og indgå en civilretlig kontrakt med ham, som giver mulighed for en bonusbetaling. Samtidig vil det arbejde, medarbejderen udfører, være underlagt de civilretlige regler. Dette er lettere for arbejdsgiveren, men ikke særlig bekvemt for medarbejderen. En medarbejder kan ikke acceptere at blive iværksætter, da status som en individuel iværksætter indebærer yderligere pligter til at beregne og betale skat. Selv i mangel af indkomst, bliver han nødt til at indgive selvangivelse for disse skatter.

Den mest bekvemme mulighed for både arbejdsgiver og lønmodtager er at nævne i ansættelseskontrakten muligheden for at optjene bonusudbetalinger til medarbejderen. Og det giver mening at specificere alle de væsentlige betingelser vedrørende proceduren for at bestemme størrelsen og modtage bonusser i en separat aftale mellem organisationen og medarbejderen, eller at fastlægge sådanne betingelser i en anden lokal reguleringsakt for organisationen. En sådan lokal lov kan være en bestemmelse om udbetaling af bonusser. I denne bestemmelse er det tilrådeligt at sørge for proceduren for dannelse af en bonusfond, bestemme metoden til beregning af det individuelle bonusbeløb og også fastlægge betingelserne for udbetaling af dem.

Bestemmelsen om udbetaling af bonusser kan også give mulighed for, at arbejdsgiveren har ret til at nedsætte eller fratage medarbejderen bonusudbetalinger. Også i dette dokument kan du tage forbehold i tilfælde af et fald i organisationens overskud, afskedigelse af en medarbejder og så videre.

Det er også nødvendigt at tage højde for, at da udbetaling af bonusser ikke er en forpligtelse, men arbejdsgiverens ret, har medarbejderen i tilfælde af en tvist ikke mulighed for at gå rettens vej.

En anden form for belønning for arbejde, der for nylig er dukket op i Den Russiske Føderation og ikke er etableret af nogen lovgivningsmæssige retsakter, er organisationens såkaldte "profit-delingssystem". Systemet er baseret på fordelingen af overskuddet mellem medarbejdere og ejere af virksomheden. Dette system kan dække enten hele personalet eller gælde for enkelte medarbejdere. Ved anvendelse af "overskudsdelingssystemet" fastlægger organisationen den andel af overskuddet, der går til dannelsen af bonusfonden. Der foretages regelmæssige betalinger til medarbejdere fra denne fond. Proceduren og betingelserne for at foretage sådanne betalinger fastsættes efter aftale mellem medarbejderrepræsentanter og arbejdsgivere. Mængden af betalinger afhænger af mængden af overskud modtaget som et resultat af organisationens arbejde i en bestemt periode (måned, kvartal eller år), og de optjenes i forhold til hver medarbejders løn. Lad os overveje, hvordan "overskudsdelingssystemet" fungerer på eksemplet med et aktieselskab.

Eksempel 5

For at interessere medarbejderne i at øge overskuddet i aktieselskabet foreslår bestyrelsen, at en andel af overskuddet afsættes til dannelsen af en særlig bonusfond. Aktionærerne på generalforsamlingen godkender størrelsen af denne andel i procent. Der vedtages en beslutning på generalforsamlingen, hvori selskabets ansattes andel af overskuddet fastsættes. Proceduren og betingelserne for udbetaling af vederlag til medarbejdere fra den andel af overskuddet, der er tildelt dem, er fastsat i overenskomsten.

Bemærk.

Organisationens resterende overskud efter skat (nettooverskud) bruges til at danne denne bonusfond, og beløbet for vederlag, der betales fra nettooverskuddet, er ikke inkluderet i organisationens arbejdsomkostninger (paragraf 21 i artikel 270 i Den Russiske Føderations skattelovgivning). ) og er ikke underlagt en enkelt social skat (stk. 3 i artikel 236 i Den Russiske Føderations skattelov).

På trods af at fordelingen af overskuddet mellem ansatte og aktionærer ved første øjekast giver anledning til visse modsætninger mellem dem, gør aktionærernes interesse i at øge overskudsmassen gennem anvendelse af en lignende interesse for virksomhedens ansatte det. muligt at minimere disse modsætninger.

Slut på eksempel.

Dette system er en form for kollektiv belønning for arbejde, så det sammenlignes ofte med et kollektivt bonussystem. I disse to systemer er metoderne til at opnå passende betalinger til medarbejdere i organisationer, såvel som afhængigheden af disse betalinger af de endelige resultater af organisationen som helhed, sammenfaldende.

Der er dog visse forskelle mellem systemet med overskudsdeling og kollektive bonusser. I kollektive bonusser tilskrives bonusser til medarbejdere til resultatindikatorer, og i overskudsdelingssystemet afhænger aflønningens størrelse ikke så meget af produktionseffektivitet, men af virksomhedens rentabilitet, det vil sige påvirkningen af dens kommercielle position af eksterne markedsfaktorer, såsom konkurrenceniveauet, ændrer priser på råvarer og materialer, fald eller stigning i aktiekursen.

Forskellige organisationer kan etablere deres egen procedure og formularer for udbetalinger fra bonusfonden. Så især kan overskuddet fordeles blandt medarbejderne årligt, og en specifik andel af hver kan udbetales enten i form af en kontant bonus eller ydet af selskabsaktier. Også betalingen kan reserveres til en bestemt medarbejder, og det akkumulerede beløb kan gives til ham i tilfælde af afskedigelse, pensionering eller i et andet lignende tilfælde. Det skal bemærkes, at der kan påløbe renter på sådanne opsparinger.

Deltagelse i overskud i organisationen kan ske i form af løbende betalinger. I dette tilfælde udbetales aflønning fra overskud til medarbejdere på regelmæssig basis: månedligt eller kvartalsvis baseret på resultaterne af organisationens finansielle og økonomiske aktiviteter.

Systemet med "overskudsdeling", der anvendes i organisationen, bør være klart for hver medarbejder. For at gøre dette er det nødvendigt at afspejle alle mulige yderligere materielle belønninger i medarbejderkontrakter, ansættelseskontrakter eller bilag til dem og gøre deres modtagelse direkte afhængig af medarbejderens opnåelse af visse mål. Disse spørgsmål skal dog revideres årligt.

Overskudsdelingssystemet er en ny form for medarbejdervederlag for arbejde. Til dato har den ikke modtaget bred distribution, men eksperter inden for arbejdsret anser denne form for opmuntring for at være meget lovende og uden tvivl fortjener russiske arbejdsgiveres opmærksomhed.

Den Russiske Føderations arbejdskodeks definerer ikke begreberne "tillæg" og "tillæg" og skelner ikke mellem dem.

Normalt kaldes tillæg og tillæg for pengebeløb, der udbetales ud over grundlønnen, ved hjælp af hvilke individualisering af lønnen sikres under hensyntagen til intensiteten af arbejdet og den enkelte medarbejders faglige færdigheder, hans holdning til arbejdet, som samt til arbejde under andre forhold end normalt. I modsætning til bonusser er bonusser og godtgørelser permanente og udbetales ikke for medarbejderes fremtidige præstationer, men for de allerede opnåede resultater og medarbejderens individuelle kvaliteter, hvilket sikrer høj ydeevne af hans arbejde.

Bemærk!

Hvis spørgsmålene om etablering af godtgørelser og tillæg i den tidligere udgave af Den Russiske Føderations arbejdskodeks blev reguleret af artikel 144 i Den Russiske Føderations arbejdskodeks, så i den nye udgave af reglerne, der tillader arbejdsgiveren at fastsætte godtgørelser og tillæg er indeholdt i artikel 135 i Den Russiske Føderations arbejdskodeks.

I overensstemmelse med del 5 i artikel 135 i Den Russiske Føderations arbejdskodeks vedtager arbejdsgiveren, under hensyntagen til udtalelsen fra det repræsentative organ, lokale bestemmelser om etablering af lønsystemer. Baseret på del 2 af artikel 135 i Den Russiske Føderations arbejdskodeks inkluderer lønsystemer yderligere betalinger og godtgørelser af kompenserende og incitamentskarakter.

Yderligere betalinger og godtgørelser af kompenserende karakter fastsættes for at kompensere medarbejderne for meromkostninger forbundet med udførelsen af deres arbejds- eller andre opgaver.

Kompensationsgodtgørelser og yderligere betalinger omfatter betalinger: for at kombinere erhverv, for at udføre opgaver som en midlertidigt fraværende medarbejder; for at lede et team, for at arbejde under vanskelige og skadelige arbejdsforhold, for at arbejde om natten.

I overensstemmelse hermed etableres yderligere betalinger og bonusser af stimulerende karakter for at tilskynde medarbejderne til at forbedre deres kvalifikationer og faglige færdigheder, samt at sigte dem mod at opnå de resultater, som arbejdsgiveren har bestemt.

Incitamentsbonusser og yderligere betalinger omfatter betalinger: for høje faglige færdigheder, for ekspertise, for en akademisk grad, for høje præstationer i arbejdet, for at udføre særligt vigtigt arbejde, og så videre.

Ved at fastsætte godtgørelser og tillæg kan arbejdsgiveren selvstændigt bestemme grundlaget for deres betaling, eller han kan bruge "Liste over tillæg og godtgørelser for toldsatser og officielle lønninger til ansatte i foreninger, virksomheder og organisationer i produktionssektorerne i den nationale økonomi , for hvilke der optjenes bonusser", godkendt af dekretet fra USSR State Labour Committee og sekretariatet for All-Union Central Council of Trade Unions dateret 18. november 1986 nr. 491 / 26-175. Dette dokument er gyldigt til nutiden, da det ikke er i modstrid med lovgivningen i Den Russiske Føderation.

På baggrund af denne liste kan følgende typer tillæg og tillæg etableres i organisationen:

Til at kombinere professioner (stillinger);

Udvidelse af serviceområder eller forøgelse af arbejdets omfang;

Opfyldelse af pligter for en midlertidigt fraværende medarbejder;

Arbejde med vanskelige og skadelige og især vanskelige og særligt skadelige arbejdsforhold;

Arbejdsintensitet;

Arbejd efter tidsplanen med opdeling af dagen i dele med pauser imellem dem i mindst to timer;

arbejde om natten;

For produkter (i statsbrug og andre statslige landbrugsvirksomheder);

En af varianterne af materielle incitamenter for medarbejdere til samvittighedsfuldt arbejde er givende med en værdifuld gave.

En værdifuld gave er en genstand, der har materiel værdi. Begrebet "værdifuld" betyder i sig selv, at gaven ikke skal være symbolsk (f.eks. souvenirs, kuglepenne, notesbøger osv.), men skal være en væsentlig del af medarbejderens løn eller overstige den (f.eks. en forbrugerelektronik ). Den maksimale værdi af en værdifuld gave er ikke begrænset ved lov og bestemmes af arbejdsgiveren efter hans skøn, baseret på den enkelte medarbejders personlige fortjenester.

En værdifuld gave kan tildeles en medarbejder for samvittighedsfuld udførelse af officielle opgaver, forøgelse af arbejdsproduktiviteten, forbedring af kvaliteten af det udførte arbejde, kontinuerligt og fejlfrit arbejde, for andre præstationer i arbejdet, såvel som i forbindelse med et personligt jubilæum eller ferie. .

Prøvebestilling til tildeling af en værdifuld gave.

Om at tildele Petrov I.I.

For samvittighedsfuld udførelse af officielle pligter og i forbindelse med 50-året for hans fødsel.

JEG BESTILLER:

1. For at belønne Ivan Ivanovich Petrov, værkføreren for produktionsstedet, med en værdifuld gave - et armbåndsur i en forgyldt sag til en værdi af 500 rubler.

2. Påbud om at gøre organisationens medarbejdere opmærksom på.

Daglig leder

efternavn signatur

Erhvervelsen af en værdifuld gave er tildelt den økonomiske afdeling af organisationen eller regnskabet. Købet af en værdifuld gave giver mulighed for tildeling af midler. Størrelsen af beløbet til køb af en værdifuld gave bestemmes enten af arbejdsgiveren selv eller ved en fælles beslutning fra ledelsen og organisationens personale.

En værdifuld gave gives i en højtidelig atmosfære af organisationens leder eller andre personer på hans vegne.

Bemærk.

Omkostningerne til en værdifuld gave er inkluderet i den samlede årlige indkomst for medarbejderen, og hvis den overstiger 4.000 rubler, er det overskydende beløb underlagt personlig indkomstskat (paragraf 28 i artikel 217 i Den Russiske Føderations skattelov).

For mere information om spørgsmål relateret til det særlige ved at dokumentere incitamenter til arbejde og proceduren for indtastning af oplysninger om incitamenter og belønninger i en medarbejders arbejdsbog, kan du finde i bogen "Incitamenter for arbejdskraft" af forfatterne af CJSC " BKR-INTERCOM-AUDIT.

Det skal også straks bemærkes en sådan præcisering af lovgivningen (artikel 193 i Den Russiske Føderations arbejdskodeks), at det er umuligt at fratage en medarbejder en bonus (debark) på grund af enhver disciplinær overtrædelse (forsinkelse, fravær, fravær fra arbejde i arbejdstiden osv.). Hertil gives andre former for disciplinære straffe.

Der er forskellige former for incitamentsbetalinger.

- For det første kan de være individuelle - for en individuel medarbejder for et veludført stykke arbejde. De kan være gruppe - for en afdeling eller en gruppe medarbejdere beskæftiget med ét job. Og også, bonusser er fælles - for alle medarbejdere uden undtagelse - baseret på resultaterne af en bestemt periode.

- For det andet kan bonusudbetalinger være engangsbetalinger (for en bestemt type arbejde);

- Og for det tredje kan de være regelmæssige og permanente. Mange mennesker forveksler i øvrigt de to sidste typer. De ligner hinanden - begge er månedlige, kvartalsvise, i et halvt år, årlige. Men forskellen er, at regelmæssige betalinger betales efter en separat ordre fra ledelsen, det vil sige, at deres betaling i nogle tilfælde kan springes over eller annulleres. Og permanente bonusser indgår automatisk i aflønningssystemet.

Ud over ovenstående artikler skal det bemærkes, at arbejdsloven ikke beskriver proceduren for, hvad og hvordan bonusser optjenes og udbetales til medarbejderne. Dette er direkte angivet i artikel 135 i Den Russiske Føderations arbejdskodeks, hvor retten til at beslutte overføres til arbejdsgiverne. Men!

- i en kollektiv overenskomst;

- i virksomhedens eller institutionens charter;

- i de interne regler;

- i bestemmelsen om bonusser;

- i andre interne vejledningsdokumenter, som indeholder et notat om medarbejderbonusser.

Advokater anbefaler kraftigt, at i disse officielt godkendte interne dokumenter, som hver medarbejder skal gøres bekendt med, alle spørgsmålene om beregning af yderligere betalinger, størrelsen af deres størrelse, årsagerne til afsavn, og at gøre alle medarbejdere personligt bekendt.

Principper for udvikling af intern dokumentation om bonusser

Ved udarbejdelse af dokumentation for bonusudbetalinger bør ledelsen af en virksomhed eller institution være styret af følgende anbefalinger:

- kriterierne for bonusser til ansatte bør være kendt af alle, og hver af dem kunne uafhængigt beregne deres bonusser;

- beslutningen om bonusser bør ikke træffes af medarbejderens nærmeste leder alene - dette vil eliminere den subjektive faktor i denne sag;

- det er også nødvendigt klart og gennemsigtigt at fastlægge alle grunde til manglende udbetaling af bonus, og hver medarbejder skal vide, hvorfor han kan miste sin belønning.

Det er vigtigt, at de interne regler om medarbejderbonusser ikke indeholder vage formuleringer. Som et eksempel: formuleringen "Alle medarbejdere modtager bonusser i slutningen af måneden" er ret vag.

Faktum er, at nogle medarbejdere kan være på ferie eller syge denne måned – og i bund og grund er der ikke noget at belønne dem for. Derfor ville følgende formulering være korrekt: ”Bonus ved udgangen af måneden udbetales til medarbejdere, der faktisk har arbejdet hele måneden (eller en del af den med udbetaling af en del af incitamentet).

Disse regler gælder for almindelige bonusudbetalinger. Men engangs- og personlige bonusser udbetales i henhold til følgende algoritme:

- Nærmeste leder afleverer et notat om bonus til medarbejderen, som angiver grundlaget for forfremmelsen.

- På baggrund af et notat udsteder ledelsen i en virksomhed eller institution et påbud om at belønne medarbejdere - en for alle eller for hver enkelt. Dette dokument skal klart angive begrundelsen for betalinger og deres beløb.

- Følgende data bør inkluderes i virksomhedsreglementet (som et eksempel på medarbejderbonusser) om opmuntring af medarbejdere:

- Bonusindikatorer - individuelle og kollektive indikatorer for medarbejdere.

- Periodiseringsrækkefølgen, nemlig hyppigheden, typen, størrelsen og omfanget af betalinger.

- Listen over udeladelser, for hvilke medarbejdere kan fratages bonusser.

- Betingelser, hvorunder medarbejdere tildeles bonus.

- Kredsen af medarbejdere, der kan modtage bonus.

- Kilden til bonusfonden og den andel af lønsummen, der er allokeret til incitamentsbetalinger.

- Ordning for dokumentcirkulation på spørgsmål om bonusser.

- Internt kontrolsystem for lovlig og effektiv anvendelse af bonusfonden.

Som angivet i artikel 191 i Den Russiske Føderations arbejdskodeks kan incitamenter være forskellige:

- taknemmelighedsmeddelelse;

- tildeling af et æresdiplom;

- præsentation af titlen på de bedste i deres fag;

- udstedelse af en pengepræmie;

- belønning med en værdifuld gave.

- Kun de sidste to punkter vedrører bonustyperne.

Belønninger er klassificeret i følgende kategorier:

- Målpriser: incitament, stimulerende, kompenserende.

- Efter optjeningstype: Tillægsbetalinger inkluderet i lønsystemet og ikke inkluderet i det.

- Efter frekvens: engangs og periodisk.

- Ifølge betingelserne: for arbejde eller ikke relateret til resultaterne af arbejdskraft.

- Ifølge beskatningsmetoden: dem, der reducerer skat og overskud, og dem, der ikke påvirker det.

Begrundelse for optjening af bonus og fratagelse af betalinger

Lovgivningen indeholder ikke klare instrukser til virksomheds- og institutionscheferne om grundlaget for forfremmelse, ligesom størrelsen af bonusudbetalinger ikke er begrænset på nogen måde. Som regel kan årsagerne til, at der udstedes et notat for medarbejderbonusser, være sådanne præstationer i arbejdet:

- For høj ydeevne i arbejdet: implementering og overopfyldelse af planen, fravær af ægteskab, forskellige sanktioner.

- For kvalitet, uden sygefravær og afspadsering, arbejdstimer.

- For yderligere arbejde udført ud over officielle pligter.

- Til forskellige helligdage, firmadatoer.

- Medarbejders fødselsdag.

Endnu en vigtig pointe!

Hvis der tildeles bonusser for opnåelse af nogen indikatorer, skal der fremlægges dokumentation for dette i bilaget til ordren. På baggrund heraf kan tilsynsmyndighederne anfægte størrelsen af bonusbeløb og gennem retten anerkende dem som urimelige.

For tildelinger om forekomsten af enhver begivenhed eller dato kræves der ikke dokumentation.

Liste over årsager til afskrivning

Det er umuligt at fratage en medarbejder bonussen, som han er berettiget til i henhold til bestemmelserne i de interne bestemmelser uden grund. Det er bedst, hvis alle begrundelserne for afskrivningen er inkluderet i dette dokument. Disse kan omfatte årsager som:

- Fravær i den periode, som bonussen er tildelt, på en arbejdsplads, der ikke er relateret til officielle pligter: sygdom, session, ferie. Forretningsrejser gælder ikke af sådanne årsager.

- Disciplinære sanktioner for denne periode (kun for ham) er en skriftlig bemærkning, irettesættelse, alvorlig advarsel.

- En skødesløs holdning til deres arbejde: tilstedeværelsen af defekter i produkter, manglende opfyldelse af planen eller ordrer fra lederen, klager fra besøgende eller kunder.

- Afskedigelse inden den periode, der optjenes bonus for.

Lovgivningen giver en medarbejder beskyttelse af deres rettigheder - han kan anfægte i retten fratagelsen af sin bonus. Derfor skal afskrivningen også udføres korrekt med angivelse af årsagen til et sådant trin. Dette er som udgangspunkt inkluderet i medarbejderbonusordren, som vi giver et eksempel på.

Hvis en medarbejder ikke er enig i fratagelsen af sin bonus eller dens beløb, som vi har angivet ovenfor, har han den juridiske ret til at henvende sig til autoriserede myndigheder for at løse tvisten. Han kan henvende sig til GIT (det statslige arbejdstilsyn), eller måske direkte til domstolen.

Virksomhedsledere bør være opmærksomme på, at hvis bestemmelserne i reglerne og bonusserne er generelle, vage, og medarbejderen på deres grundlag har ret til opmuntring, så vil alt blive fortolket til hans fordel. Derfor er det bydende nødvendigt i bestillingen af bonusser at medtage en klausul om manglende udbetaling af bonus og begrundelsen herfor.

En anden kendsgerning at anfægte - enhver fratagelse eller reduktion i mængden af bonusser, der er inkluderet i aflønningssystemet, af enhver grund, der ikke er specificeret i interne dokumenter (kollektiv overenskomst, charter, forordning om bonusser), kan anfægtes og i de fleste tilfælde sådanne tvister besluttet til fordel for medarbejderen.

Lovgivet - i artikel 381 i Den Russiske Føderations arbejdskodeks at tvister om bonusser og størrelsen af monetære incitamenter hører til kategorien individuelle arbejdskonflikter. Og hvis retten i første instans anerkender kravene som legitime, skal de opfyldes fuldt ud uden ret til at appellere (artikel 395 i Den Russiske Føderations arbejdskodeks).

Endnu en udeladelse, som oftest bevidst foretages af ledere, uden at antage, at dette kunne ende med en forpligtelse til løbende at betale bonusser, og ikke blot give forskellige andre former for incitamenter. Dette er en uklar skelnen mellem begrundelsen for forfremmelse og de mål og betingelser, under hvilke incitamentsbonusbetalinger foretages. Dette spørgsmål skal drøftes med en erfaren advokat.

Hvad du kan belønne medarbejderne for - formulering

Belønning af medarbejdere for hvad der er muligt – formulering grundlaget for bonusser kan være forskelligt afhængigt af, hvad bonussen er til, og hvor rig fantasien i ledelsen er. Overvej, hvordan proceduren for fastsættelse af ordlyden i bonusordren er reguleret, og hvilken af dem der er bedre at bruge i visse tilfælde.

Hvorfor udbetales en bonus til en medarbejder i henhold til Den Russiske Føderations arbejdskodeks?

Normen i loven, der bestemmer, hvad en bonus er, er del 1 i artikel 129 i Den Russiske Føderations arbejdskodeks. Ifølge dens bestemmelser er en bonus en betaling af incitament eller stimulerende karakter. Navnet på en sådan betaling kan ændres, men formålet forbliver det samme.

Succesfuld deltagelse af medarbejdere i forskellige udstillinger, konkurrencer, udviklingsprogrammer er et stort plus for virksomhedens image. Det er ganske logisk at afholde forskellige konkurrencer med efterfølgende økonomiske incitamenter inden for en enkelt virksomhed. Med en rimelig tilgang vil den økonomiske effekt af at forbedre medarbejdernes kompetencer, forbedre kvaliteten af arbejdet og sammenhængen i teamet være en størrelsesorden større end de midler, der bruges på bonusser.

Skemaer til medarbejderbonusser i dette tilfælde kan hirse beskrive medarbejdernes præstationer, for eksempel:

- "for deltagelse i konkurrencen om faglige færdigheder";

- "for at repræsentere virksomheden ved en international konkurrence";

- "for at vinde mini-volleyballkonkurrencen blandt ansatte i papirvarebutikker."

En anden måde at forbedre mikroklimaet i teamet og øge ansvaret for resultatet af hver medarbejder er betalingen af individuelle bonusser dedikeret til vigtige datoer i en medarbejders liv (fødsel af et barn, ægteskab, jubilæum osv.).

Et væsentligt aspekt af virksomhedens aktivitet er ønsket om at fastholde kvalificerede og erfarne medarbejdere. Belønning for loyalitet over for virksomheden, langsigtet succesfuldt arbejde i det, opmuntrende arbejdsdynastier, skabelse af betingelser for deres fremkomst - alt dette er af stor betydning.

Indholdet af præmieordren

Når du udarbejder en ordre om bonusser, anbefales det at bruge den forenede formular T-11 (til bonusser for en gruppe ansatte - T-11a), godkendt af dekretet fra Den Russiske Føderations statsstatistiske komité "Ved godkendelse . ..” nr. 1 af 01/05/2004.

Ud over organisationens standardoplysninger indtastes følgende data, når du udfylder denne formular:

- initialer og stilling for den forfremmede medarbejder;

- formulering;

- angivelse af prisen (pengebeløb, gave osv.);

- grundlaget for beregning af bonus (repræsentation eller notat fra lederen af den strukturelle enhed).

Når du specificerer ordlyden, kan du bruge enten en af de strukturer, der er angivet i vores artikel, eller komme med din egen version. Det er værd at huske, at Den Russiske Føderations arbejdskodeks ikke stiller særlige krav til en sådan formulering, hvilket overlader dette spørgsmål til organisationens leders skøn.

Som du kan se, kan formuleringen være anderledes og kun afhænge af begrundelsen for bonusser og ledelsens mening. Loven stiller ikke krav til ordlyden - hovedsagen er, at det klart fremgår af teksten, hvad præmien betales for.

Medarbejderbonusser

Arbejdslovgivningen omfatter incitamentsbetalinger eller med andre ord bonusser i lønbegrebet (artikel 129 i Den Russiske Føderations arbejdskodeks).

Bonussen er en form for incitament til arbejde (artikel 191 i Den Russiske Føderations arbejdskodeks), den kan etableres af arbejdsgiveren, men er ikke obligatorisk.

Fratagelse af bonusser eller fratagelse af en medarbejders bonus er ikke en disciplinær straf (artikel 193 i Den Russiske Føderations arbejdskodeks), derfor er det umuligt at forlade en medarbejder uden en sådan betaling på grund af en disciplinær lovovertrædelse.

Bonusser kan være generelle (for alle ansatte) og individuelle (for individuelle medarbejdere, for godt arbejde). De kan også være af engangskarakter eller være faste, inkluderet i lønsystemet (månedligt, kvartalsvis, halvårligt, årligt).

Hvilke dokumenter regulerer medarbejderbonusser

Den Russiske Føderations arbejdskodeks beskriver ikke spørgsmålet om, hvordan og på hvilket grundlag bonussen udbetales til ansatte, hvilket giver ret til selv at regulere arbejdsgiverne (artikel 135 i Den Russiske Føderations arbejdskodeks).

Normalt er nuancerne af bonussystemet i organisationen fastlagt i overenskomsten, bonusforordningen, interne arbejdsbestemmelser og andre interne retningslinjer.

For at undgå uoverensstemmelser med medarbejdere om optjening, beløb og årsager til fratagelse af bonussen, anbefales det, at alle detaljerne specificeres i organisationens dokumenter så fuldstændigt som muligt.

Der er flere principper, som udviklerne af lokale dokumenter fra organisationen bør stole på om priser:

- beregningen af bonusser for medarbejdere skal være så gennemsigtig som muligt - det er vigtigt, at hver medarbejder selvstændigt kan beregne størrelsen af sin bonus;

- fraværet af et subjektivt øjeblik - det er umuligt at give spørgsmålet om bonusser til en medarbejder efter hans umiddelbare overordnes "skøn";

- sikkerhed for begrundelsen for manglende udbetaling af bonusser - medarbejderen skal klart forstå, hvorfor der kan foretages en reduktion i mængden af incitamenter til arbejde.

- ordlydens klarhed - der bør ikke være "svævende" forhold i normative handlinger, der kan fortolkes på to måder. Eksempel: hvis en organisation kun udbetaler en bonus til medarbejdere, der rent faktisk har arbejdet hele måneden, skal dette specificeres særskilt og ikke begrænset til den generelle sætning, at ved udgangen af måneden modtager alle arbejdende medarbejdere bonusser, da kategorien "arbejde ansatte” omfatter også feriegæster og sygemeldte.

En engangsbonus eller individuel bonus udstedes normalt efter ordre: enten for hver medarbejder individuelt eller generelt; den angiver grundlaget for beregning af præmien og dens størrelse.

Årsager til optjening af præmie og fratagelse heraf

Loven begrænser ikke arbejdsgiveren i valg af grundlag for beregning af bonus samt størrelse. Organisationen kan frit bygge sit eget bonussystem efter behag.

Følgende er hovedårsagerne til medarbejderbonusser:

- der kan tildeles en bonus til en medarbejder for god præstation i arbejdet (opfyldelse af planen, fravær af disciplinære sanktioner).

- bonussen kan optjenes på helligdage, herunder firmaferier eller medarbejderens fødselsdag.

- du kan belønne medarbejdere for fuld tid (ingen sygemelding, fri for egen regning).

Begrundelsen for fradrag af bonusser bør også afspejles i reguleringsdokumenterne. De kan være:

- fravær fra arbejdspladsen af årsager uden for arbejdsgiverens kontrol (medarbejderen var på ferie, syg, studerede osv.);

- modtage en disciplinær sanktion (bemærkning eller irettesættelse);

- manglende eller ukorrekt udførelse af en arbejdsfunktion (ikke at udvikle en plan, modtage klager fra kunder);

- afskedigelse inden forfaldsdatoen.

Det skal huskes, at fratagelsen af en medarbejders bonus kan anfægtes i retten.

Premium-tvister

Hvis medarbejderen ikke er enig i bonusbeløbet eller dets fuldstændige fravær, har han ret til at henvende sig til retten eller det statslige arbejdstilsyn. Praksis viser, at den generelle formulering af interne reguleringsdokumenter fortolkes til fordel for medarbejderen.

Ved ufuldstændig udbetaling af løn og (eller) andre betalinger, der tilkommer medarbejderen rettidigt, beregnes rentebeløbet (pengekompensation) af de beløb, der faktisk ikke er betalt rettidigt.

Størrelsen af den monetære kompensation, der udbetales til en medarbejder, kan forhøjes ved en kollektiv overenskomst, en lokal forskrift eller en ansættelseskontrakt. Forpligtelsen til at betale den angivne økonomiske kompensation opstår uanset arbejdsgiverens skyld.

Hvornår kræves papirbekræftelse af årsagerne til forfremmelsen?

På trods af at arbejdsgiveren selv bestemmer betingelserne og fastsætter bonusbeløbet for sine ansatte, skal han have en begrundelse for udbetalingen. Disse omfatter:

- de relevante bonusbetingelser fastsat i den normative lov eller den kollektive overenskomst;

- levering af data om gennemførelsen af planen eller resultaterne af en bestemt medarbejders arbejde;

- data om, at medarbejderen reelt arbejdede en hel måned, ikke blev sygemeldt og ikke holdt fri.

Desuden vil jeg gerne bemærke, at begrundelse for udbetaling af bonusser kun er nødvendig i tilfælde af en engangsbonus. I sådanne tilfælde registreres oplysningerne i et særligt dokument kaldet mulighed for præmiering.

Men de regelmæssige incitamenter, der udbetales til medarbejdere, udført uden begrundelse.

Forkert formulering i dokumenter

Lovene i Den Russiske Føderation etablerer ikke en standardform for et dokument til prisen. Men på trods af dette er der visse oplysninger, der skal skrives i dokumentet. En af hovedpunkterne i dette dokument er selve teksten med begrundelsen for at belønne en medarbejder.

bilag

PROCEDURE FOR OPRETTELSE OG BRUG AF INDIKATORKORT TIL VURDERING AF ARBEJDSRESULTATER FOR EN BESTEMT PERIODE

Ordliste over grundlæggende termer

Hjælpeenheder- afdelinger af virksomheden, hvis resultat er servicevedligeholdelse af anlæggets hovedafdelinger.

Præmiegruppe- en gruppe af stillinger, for hvilke der er etableret samme bonusbetingelser.

Gruppeindikatorer- indikatorer til evaluering af effektiviteten og effektiviteten af arbejdet for medarbejdere i en strukturel enhed eller virksomheden som helhed, med det formål at måle graden af opnåelse af de generelle mål, der er sat for denne gruppe. En gruppeindikator (normalt kvantitativ) er fælles for alle medarbejdere i en given gruppe. Andelen af gruppeindikatorer i den samlede vurdering fastsættes særskilt for hver gruppe af stillinger.

Præstationsevalueringsområde- værdier af en kvantitativ indikator (fra minimum til maksimum), inden for hvilken præmiebeløbet bestemmes.

Individuelle indikatorer- indikatorer til evaluering af effektiviteten og effektiviteten af en individuel medarbejder, der bruges til at måle graden af opnåelse af de mål, der er sat for ham. Individuelle indikatorer kan være både kvantitative og kvalitative.

Kort over indikatorer til evaluering af resultaterne af arbejdet for stillingen (Yderligere- indikatorkort) - et sæt indikatorer svarende til de vigtigste ansvarsområder for denne stilling, der angiver vægten, rækkevidde af præstationsvurdering, beregningsmetode, vurderingsobjekter, datakilder til beregning.

Kvalitative (ekspert) indikatorer- indikatorer designet til at evaluere en medarbejders præstation i hans stilling, udført på grundlag af ekspertresultater fra flere personer (eksperter). Kvalitative indikatorer beregnes i overensstemmelse med metoden til at udføre en ekspertvurdering af arbejdsresultater.

kvantitative data- data om virksomhedens aktiviteter for vurderingsperioden, udtrykt i specifikke måleenheder. Bruges til at beregne kvantitative indikatorer.

Kvantitative indikatorer- indikatorer, der afspejler graden af opnåelse af målresultatet; udtrykt i fysiske eller monetære enheder, såvel som i relativ form. Beregningsmetoden og datakilderne for kvantitative indikatorer er angivet i det individuelle scorekort for hver position.

Genstand for vurdering- et af kriterierne for ekspertvurdering, en kvalitativ indikator for arbejdsresultater. Hvert objekt vurderes separat. I systemet til vurdering af resultaterne af en virksomheds arbejde anvendes normalt to til fem vurderingsobjekter til én ekspertindikator.

Hovedinddelinger- divisioner af virksomheden, hvis resultat er frigivelse af salgbare produkter.

Rapporteringsperiode- den periode, for hvilken evalueringen af arbejdsresultaterne udføres (måned, kvartal, år).

Vurderet- en ansat i virksomheden, der har en stilling, der indgår i præstationsvurderingssystemet. Hans præstationer i denne stilling i rapporteringsperioden er underlagt evaluering.

Evaluator (ekspert)- en ansat i virksomheden, der indgår i systemet til evaluering af resultaterne af arbejdet som ekspert. Er en intern og/eller ekstern klient (forbruger af resultaterne af arbejdskraft) hos den vurderede medarbejder.

Indikatorer til evaluering af resultaterne af arbejdskraft- indikatorer for effektiviteten og effektiviteten af aktiviteterne for den enkelte medarbejder, afdelinger og virksomheden som helhed. Præstationsindikatorer er opdelt i gruppe og individuelle, kvantitative og kvalitative.

Bonus (variabel aflønning)- yderligere vederlag, afhængigt både af resultaterne af en bestemt medarbejders arbejde og af opnåelsen af de planlagte resultater for virksomheden som helhed.

N-1 niveau ansatte- medarbejdere, der refererer direkte til virksomhedens direktør.

N-2 niveau ansatte- medarbejdere, der refererer direkte til direktørerne i områderne.

Ansatte på N-3 niveau og derunder- arbejdere underordnet ledere på lavere niveau og almindelige arbejdere.

Den faktiske værdi af indikatoren- værdien af den kvantitative indikator til evaluering af arbejdsresultaterne for rapporteringsperioden, beregnet i overensstemmelse med beregningsmetoden angivet i scorekortet.

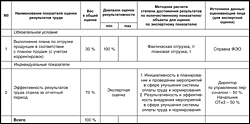

1. Kort over præstationsevalueringsindikatorer (I)

Aftalt:

Rektor _____________________

Bemærk:

1. For større divisioner anbefales det at bruge to typer gruppescore: en virksomhedsscore og en divisionsscore. For positioner på niveau N-3 og derover anvendes koncernindikatoren for virksomheden og for positioner på lavere niveauer divisionsindikatoren.

I nogle tilfælde kan der i stedet for en gruppeindikator anvendes parameteren "obligatoriske betingelser", hvor præmien for denne indikator ikke beregnes gennem algoritmer, men er sat i et specifikt numerisk udtryk. Et eksempel er bonuskortet ovenfor.

2. Et eksempel på beregning af præmien: antag, at normernes ydeevne var 125,5 %

Præmiens størrelse udgjorde derfor 12,75 %.

For hjælpeafdelinger, uanset niveauet af den stilling, medarbejderen besætter, bruges indikatoren for hele virksomhedens aktivitet som en gruppeindikator (eller betingelse).

3. Individuelle indikatorer fastlægges i overensstemmelse med de centrale ansvarsområder for den vurderede medarbejder, der har denne stilling. Vægten af hver enkelt indikator bør indstilles i intervallet 10–60 %. I særlige tilfælde er det for akkordarbejdere tilladt at indstille vægten af en individuel indikator i intervallet 10–90 %.

4. Præstationsevalueringsintervallet for hver kvantitativ indikator bestemmes på grundlag af statistiske data for tidligere perioder. En sådan prøve bør dække mindst fire perioder. Gennemsnitsværdien af prøven for året tages som den maksimale værdi af bonusskalaen.

For en kvalitativ (ekspert) indikator er det nødvendigt at bringe de vurderingsobjekter, der afslører dens essens. Ydelsesvurderingssystemet bruger normalt to til fem vurderingsobjekter for hver indikator. Også i kolonnen for denne indikator er en liste over bedømmere med angivelse af vægten af deres meninger i den samlede vurdering.

Performance scorecard (II)

Klik på billedet for større version

5. Peer review-score kan øges til fem eller reduceres til nul. Eksperter udfylder et ekspertvurderingsspørgeskema, hvorefter der udstedes en ordre om at øge (reducere) scoren.

Med en ekspertvurdering på fem point stiger den maksimale præmieprocent for indikatoren til 29,2 %. Med en anden ekspertvurdering end tre beregnes procentdelen af præmien for indikatoren ved formlen:

|

Ekspertgennemgang |

|

Fx fik medarbejderne i afdelingen en sagkyndig vurdering af tre point på en fem-trins skala, derefter 3: 5 x 29,2 % = 17,52 %.