La scelta degli indicatori di bonus è uno degli aspetti importanti quando si considera la questione della creazione di ulteriori incentivi per i dipendenti.

La normativa non prevede l'introduzione e il rispetto di aliquote fisse, eventuali proporzioni.

Ciascun manager stesso decide quale versione del sistema sarà più redditizia.

Indicatori e caratteristiche

Gli indicatori sono chiamati condizioni originariamente indicate negli atti locali dell'impresa. Quando un dipendente raggiunge i risultati specificati, lui possono beneficiare di un premio. A loro volta, i contabili sono responsabili dello sviluppo degli atti locali. Ciò semplifica la determinazione degli standard associati ai bonus.

Ciò significa che, in presenza di tali indicatori, non solo è possibile individuare separatamente un dipendente coscienzioso, ma anche indicare i risultati che è riuscito a ottenere.

La retribuzione dei dipendenti è composta da due parti: regolare ed extra. Quest'ultimo è il più delle volte il premio. Efficace sistema di ricompensa è sviluppato per semplificare la maturazione, il calcolo dei pagamenti degli incentivi.

Per questo, viene assemblato uno speciale gruppo qualificato, in grado di tenere conto delle sfumature a cui è associato il funzionamento dell'impresa.

Elementi di base e sistema di condizioni

Per determinare quale sistema applicare, il direttore deve prendere decisioni per i seguenti elementi del sistema:

- le condizioni in cui compare l'incentivo;

- i criteri per i quali viene emesso il lodo;

- obiettivi che devono essere raggiunti con un'efficace organizzazione del lavoro.

I bonus vengono sviluppati nell'impresa per convincere il dipendente del valore del lavoro attivo, il raggiungimento di determinati risultati.

La procedura per la remunerazione, ben sviluppata nell'impresa, influenza la crescita professionale e l'incentivo al lavoro, determina il rispetto della disciplina del lavoro. Se i dipendenti responsabili e onesti fanno un buon lavoro, ricevono assistenza materiale. Dimensioni e condizioni dovrebbero dipendere dal contributo di ciascuno.

La normativa prevede l'esistenza di una situazione in cui viene corrisposta un'ulteriore compensazione pecuniaria per un incarico speciale una tantum.

L'incoraggiamento spicca le seguenti varietà:

- tipo una tantum;

- per la presenza di una continua esperienza a lungo termine in una particolare organizzazione;

- per anni di servizio;

- per i risultati per un determinato periodo di calendario;

- guadagni sistematici.

Per quanto riguarda i pagamenti una tantum, loro può essere associato a:

- incarichi speciali importanti;

- assistenza materiale per consegne di merce puntuali;

- lo studio delle nuove tecnologie, delle moderne tecnologie;

- aiuto nell'invenzione, osservanza del razionalismo.

Chi decide il pagamento del premio

Per sviluppare un sistema di motivazione, a gruppo di lavoro ad hoc. Decide chi riceve l'aumento e quando. All'interno del gruppo di lavoro stesso, le responsabilità dovrebbero essere distribuite nel seguente modo:

Per sviluppare un sistema di motivazione, a gruppo di lavoro ad hoc. Decide chi riceve l'aumento e quando. All'interno del gruppo di lavoro stesso, le responsabilità dovrebbero essere distribuite nel seguente modo:

- la direzione generale è esercitata dai capi, nonché dai loro delegati;

- i compiti specifici risolti dai dipendenti sono sviluppati dai capi dipartimento;

- la raccolta di dati sui salari da organizzazioni che operano nella stessa direzione è responsabilità dei rappresentanti del servizio del personale;

- valutare la possibilità stessa di pagare bonus con un certo importo è un compito per i dipendenti dei dipartimenti contabili ed economici.

L'amministratore delegato prende la decisione finale su quando e quale sistema applicare nell'impresa.

Informazioni di riepilogo visualizzate nel testo documenti normativi interni.

Criteri generali

Questi sono i cosiddetti indicatori collettivi, che possono avere diverse direzioni:

- sul lavoro dell'intera impresa;

- secondo il dipartimento;

- per la sede o il turno, squadre specifiche.

Un esempio di indicatori di bonus dipendenti

Qui esempi di alcuni indicatori specifici, che può essere utilizzato durante la costruzione di un sistema:

- perdite dovute al matrimonio;

- ritardi di pagamento;

- attuazione di piani e budget per i costi;

- costo unitario di produzione;

- tempi di fermo delle apparecchiature;

- percentuale di ordini completati in tempo;

- il tempo medio di creazione di un'unità di beni o prodotti;

- rotazione del personale;

- soddisfazione del cliente;

- reclami dei clienti;

- guasti alle apparecchiature;

- prodotti difettosi;

- il numero di prodotti rilasciati;

- servizi resi;

- riparazioni completate;

- prodotti spediti ai clienti;

- manufatti.

La cosa principale, quando si scelgono gli indicatori, è rispondere ad alcune domande. Ad esempio, quanto è importante questo o quel parametro? Riusciranno i dipendenti stessi a capire cosa si deve misurare?

Metodi di valutazione dei dipendenti

Le seguenti caratteristiche più spesso data priorità:

Le seguenti caratteristiche più spesso data priorità:

- responsabilità, integrità;

- la capacità di rispondere rapidamente a ciò che sta accadendo;

- capacità di risolvere i disaccordi emergenti;

- analisi;

- la presenza di una mentalità analitica;

- il desiderio di ricostituire il bagaglio di conoscenze;

- disciplina, organizzazione;

- dimostrazione di iniziativa, disponibilità a comunicare con gli altri.

Quando un nuovo dipendente viene a lavorare, le qualità necessarie in lui vengono rivelate solo dopo qualche tempo. Se una persona soddisfa tutti i requisiti, possiamo trarre conclusioni sulla nomina di un bonus mensile minimo.

Il colloquio, l'osservazione e l'interrogatorio consentono di determinare quanto bene questo o quel lavoro viene svolto nell'impresa.

Sulle modalità e tipologie di incentivi per dipartimento

Premi creare un ulteriore incentivo per svolgere il lavoro con la massima efficienza. È consentito utilizzare il cosiddetto sistema duale per ottenere i risultati appropriati. Ad esempio, quando vengono utilizzati contemporaneamente sia gli indicatori principali che quelli aggiuntivi.

Ci sono i cosiddetti sistemi di punti– di conseguenza, i ratei dipendono dall'accumulo di punti bonus. Vengono assegnati dopo che le prestazioni di un dipendente sono state valutate utilizzando diversi criteri. È in fase di sviluppo una scala separata, che renderà il sistema obiettivo.

Ci sono i cosiddetti sistemi di punti– di conseguenza, i ratei dipendono dall'accumulo di punti bonus. Vengono assegnati dopo che le prestazioni di un dipendente sono state valutate utilizzando diversi criteri. È in fase di sviluppo una scala separata, che renderà il sistema obiettivo.

Ad esempio, il manager mette semplicemente un segno di "0" se il dipendente non riesce affatto a far fronte ai suoi doveri. Valori intermedi come 2 o 3 consentono di determinare l'importo esatto dei premi in un caso particolare. Queste cifre vengono stabilite se i compiti vengono risolti, ma con alcune deviazioni dai valori dichiarati.

Criteri specifici per il lavoro sono determinati per ciascuno dei dipartimenti dell'impresa. La cosa principale è usare all'incirca uguali in quantità e qualità. I premi possono essere sia individuali che collettivi.

Pagamenti individuali vengono effettuate quando è possibile tenere traccia delle prestazioni per ciascun dipendente. È inoltre necessario tenere conto del tipo di salario utilizzato: lavoro a cottimo o tempo.

Il motivo per pagare i bonus può essere un aumento sia della quantità di prodotti realizzati che della qualità. Un criterio importante dovrebbe essere riduzione dell'intensità di lavoro per i processi principali. Il direttore, d'intesa con il sindacato, deve decidere autonomamente quali professioni devono essere premiate per la riduzione del costo del lavoro in determinati processi.

La priorità dovrebbe essere data a coloro che avanzano proposte per migliorare il sistema e le attività esistenti.

Sarà rilevante nei laboratori di produzione tenere conto della qualità del prodotto finito. La valutazione viene effettuata sui risultati di competenza e sui risultati di ciascun anno.

Per le aziende industriali è importante aumentare il valore delle ricompense materiali. Qui è consentito il numero minimo di criteri. La cosa principale è che dovrebbe essere sufficiente stabilire un'interazione tra i partecipanti sia dell'impresa che del sistema di bonus.

Il video parla di bonus per i dipendenti.

Dobbiamo anche ricordare che non esiste una sezione nei libri di lavoro che sia dedicata specificamente ai bonus. Ciò rende difficile per i lavoratori raccogliere prove del loro lavoro di qualità. Ma per questo vengono forniti altri documenti, elaborati separatamente. Se necessario, è sempre possibile richiederne copie.

Ogni impresa ha proprio sistema di ricompensa, diverso dagli altri. Dopotutto, un leader specifico è responsabile dello sviluppo. Essa riesamina periodicamente le norme esistenti. Quindi il sistema corrisponderà ai compiti e agli obiettivi fissati per la produzione in questo momento. Ad esempio, se la soddisfazione del cliente è importante, è in questa direzione che si pone l'accento.

La disposizione sui premi dovrebbe riflettere tutte le informazioni, sia sul sistema iniziale che su ulteriori adeguamenti. Solo questo proteggerà da ulteriori domande, dall'emergere di situazioni controverse in futuro.

Un bonus è un pagamento in contanti a un dipendente in eccesso rispetto al salario per il raggiungimento di determinati risultati nel lavoro.

Il sistema di bonus per i dipendenti di un'organizzazione può essere stabilito in contratti collettivi o di lavoro, accordi, regolamenti locali dell'organizzazione.

L'utilizzo dei sistemi premianti è finalizzato a creare un interesse materiale tra i dipendenti al raggiungimento di quegli indicatori che non sono previsti dalle retribuzioni di base a tariffe tariffarie e dalle retribuzioni ufficiali.

Va notato che il sistema dei bonus è un potente incentivo per i dipendenti e ha sempre un effetto benefico sulla produttività e sull'efficienza del lavoro. Pertanto, i datori di lavoro, avendo sviluppato un sistema di bonus nell'organizzazione, garantiranno l'attrazione e la fidelizzazione di personale altamente qualificato. Inoltre, verrà sviluppato il desiderio di ciascun dipendente di ottenere i migliori risultati e, di conseguenza, verranno raggiunti gli obiettivi dell'organizzazione nel suo insieme.

Le emissioni dei bonus sono individuali per ciascuna organizzazione specifica, ovvero sono sviluppate e stabilite dall'organizzazione in modo indipendente. Durante lo sviluppo di sistemi di incentivazione dei dipendenti, le organizzazioni dovrebbero tenere conto delle seguenti raccomandazioni relative ai bonus stabiliti:

La nomina del bonus deve essere effettuata tenendo conto del contributo personale di ciascun dipendente;

i bonus stabiliti non dovrebbero essere percepiti dai dipendenti come parte della retribuzione;

L'importo dei premi deve essere giustificato economicamente;

· Quando si sviluppano sistemi di bonus, è necessario determinare le condizioni e stabilire indicatori in base ai quali verrà effettuato il pagamento del bonus.

I bonus possono essere divisi in due gruppi: bonus inclusi nel sistema salariale e non inclusi in esso.

1. Bonus inclusi nel sistema salariale previsto dalla disposizione sui premi, sul lavoro o sul contratto collettivo o da altre normative locali dell'organizzazione. Tale bonus è corrisposto subordinatamente al raggiungimento di risultati predeterminati dall'indicatore del bonus, pertanto il loro raggiungimento fa sorgere il diritto per i dipendenti a percepire un bonus. Pertanto, se tale indicatore non viene raggiunto, il diritto al premio non sorge.

Gli indicatori bonus possono essere quantitativi (realizzazione e superamento degli obiettivi di produzione per la produzione di prodotti; rispetto di standard di produzione tecnicamente validi; sviluppo di standard di produzione progressivi e così via) o qualitativi (riduzione del costo del lavoro; risparmio di materie prime, materiali, carburante ; aumentare la quota di prodotti della categoria di qualità più elevata; servizio clienti eccellente).

Insieme agli indicatori possono essere stabilite anche condizioni di bonus, ovvero requisiti aggiuntivi, se non vengono soddisfatti, il bonus non viene maturato per il dipendente o la sua dimensione viene ridotta.

Se il datore di lavoro intende pagare ai dipendenti diversi tipi di bonus, nel Regolamento sui bonus dei dipendenti è necessario indicare tutti i loro tipi e gli indicatori di bonus per ciascuno di essi.

2. Bonus non inclusi nel sistema salariale, sono di natura una tantum e pertanto sono corrisposte non per il soddisfacimento di indicatori e condizioni prestabiliti, ma sulla base di una valutazione generale dell'operato di tale dipendente. Inoltre, il loro pagamento spesso non è associato a risultati specifici nel lavoro e viene effettuato a discrezione unilaterale del datore di lavoro. I bonus di incentivazione sono un diritto, non un obbligo del datore di lavoro, pertanto le sue condizioni sono determinate da lui autonomamente e non richiedono una base predeterminata.

Nota. I bonus che non sono inclusi nel sistema salariale non sono presi in considerazione nel calcolo della retribuzione media di un dipendente e non sono soggetti a tutela nelle commissioni per l'esame delle controversie di lavoro, tuttavia possono essere inseriti nel libro di lavoro come misura di incentivazione.

Oltre alla suddetta suddivisione dei premi in due gruppi, possono essere classificati come segue:

1. Bonus, il cui pagamento avviene con una certa frequenza:

· premio mensile;

· Bonus trimestrale;

Bonus in base alla performance dell'anno (bonus annuale).

2. Bonus una tantum relativi al processo produttivo:

un bonus per aumentare la produttività del lavoro;

Premio per il risultato

un bonus per aver portato a termine un compito particolarmente importante e urgente;

Premio per molti anni di lavoro coscienzioso.

3. Bonus non legati al processo produttivo, il cui pagamento avviene al verificarsi di determinati eventi:

Un bonus per l'anniversario dei dipendenti

Bonus vacanze professionali

Premio anniversario per l'organizzazione

bonus vacanze;

Premio pensione.

Questo elenco di tipologie di bonus non è esaustivo Ogni organizzazione specifica può scegliere altri criteri per incentivi materiali per i propri dipendenti.

Considera alcuni tipi di premi dal nostro elenco.

Premio mensile.

I bonus mensili sono corrisposti ai dipendenti al fine di rafforzare il loro interesse materiale nello svolgimento tempestivo e coscienzioso delle loro funzioni. Tale bonus viene pagato a ciascun dipendente specifico in base ai risultati del suo lavoro per il mese.

I principali indicatori per il pagamento di un bonus mensile sono: adempimento positivo e coscienzioso da parte di un dipendente delle sue funzioni ufficiali; iniziativa, creatività e applicazione nel lavoro di forme e metodi moderni di organizzazione del lavoro.

Il premio per l'espletamento tempestivo e di qualità delle funzioni d'ufficio sulla base dei risultati del lavoro mensile è corrisposto contestualmente alla retribuzione per le ore lavorate ed è compreso nella retribuzione media delle ferie annuali e negli altri casi previsti dal legislazione della Federazione Russa.

bonus trimestrale.

I bonus per i dipendenti si basano sulla performance trimestrale. Tale bonus viene corrisposto con cadenza trimestrale, a condizione che ciascun dipendente rispetti l'elevata qualità, volume e tempistica dell'incarico di produzione, lavoro e servizi durante il trimestre. Il bonus trimestrale viene corrisposto ai dipendenti, di norma, nell'ultimo mese del 1°, 2° e 3° trimestre dell'anno. Il periodo di liquidazione per il calcolo di questo premio è trimestrale. I bonus vengono maturati sulla base dello stipendio ufficiale, dell'indennità mensile dello stipendio ufficiale e non sono limitati agli importi massimi.

Gli importi specifici dei premi ai dipendenti sono determinati tenendo conto del tempo effettivamente lavorato nel trimestre, all'interno della cassa salari del corrispondente esercizio.

Premio annuale di rendimento.

Il premio di risultato dell'anno viene corrisposto ai dipendenti in base ai risultati del lavoro svolto nell'anno passato, tenendo conto degli indicatori di produzione raggiunti (aumento della produttività del lavoro, miglioramento della qualità del prodotto) e del rispetto della disciplina del lavoro. Tale bonus viene corrisposto una volta all'anno, subordinatamente all'adempimento dell'attività produttiva, per il rispetto da parte di ciascun dipendente dell'elevata qualità, volume e tempistica del lavoro e dei servizi durante l'anno. Il periodo di liquidazione per il calcolo di tale premio è fissato in 1 anno (dal 1 gennaio al 31 dicembre dell'anno corrispondente).

I bonus per il periodo di fatturazione sono corrisposti in misura proporzionale alle ore effettivamente lavorate.

Esempio 1

Alla fine dell'anno, il dipendente avrebbe dovuto ricevere un bonus di 10.000 rubli. Durante il periodo di fatturazione, su 250 giorni lavorativi, il dipendente ha effettivamente lavorato 230 giorni. A tale proposito, tale dipendente riceverà un bonus pari a:

10.000 / 250 x 230 \u003d 9.200 rubli.

Fine dell'esempio.

Il datore di lavoro, oltre ai bonus basati sui risultati delle attività dell'organizzazione per un mese (trimestre, anno), può pagare bonus ai dipendenti per anniversari, vacanze, bonus per la partecipazione a competizioni, competizioni sportive e altri eventi simili. Tali bonus non sono associati a un risultato specifico del lavoro, pertanto sono generalmente considerati non produttivi.

Bonus di anniversario per i dipendenti.

I bonus ai dipendenti in relazione ai loro anniversari personali non sono legati allo svolgimento delle loro mansioni lavorative e al processo produttivo. Il bonus per le ricorrenze viene corrisposto ai dipendenti che hanno compiuto una ricorrenza nel mese corrispondente (20, 30, 40, 50, 55 anni e poi ogni 5 anni). L'importo dei bonus per gli anniversari è stabilito per ordine del capo dell'organizzazione come percentuale dello stipendio ufficiale del dipendente interessato o in un importo fisso.

A differenza dei bonus di processo, che vengono pagati alla fine del mese insieme alla retribuzione, i bonus di anniversario vengono pagati direttamente al compleanno del dipendente.

I bonus per anniversari, festività, eventi solenni e altri bonus simili, di norma, non sono previsti dai sistemi di bonus e sono considerati una tantum, pertanto non vengono presi in considerazione nel calcolo del salario medio.

Sulla base dell'articolo 135 del Codice del lavoro della Federazione Russa, i sistemi di bonus sono inclusi nei sistemi di remunerazione operativi per ogni specifico datore di lavoro. I sistemi di bonus sono stabiliti da contratti collettivi, accordi, regolamenti locali in conformità con la legislazione del lavoro e altri atti normativi contenenti norme di diritto del lavoro. I regolamenti locali che stabiliscono i sistemi salariali sono adottati dal datore di lavoro, tenendo conto del parere dell'organo rappresentativo dei dipendenti.

Nota!

Nella precedente edizione del Codice del lavoro della Federazione Russa, il diritto di tutti i datori di lavoro di istituire vari sistemi di bonus era sancito dall'articolo 144 del Codice del lavoro della Federazione Russa. Nella nuova edizione del Codice del lavoro della Federazione Russa, questo articolo prevede la procedura per l'istituzione di sistemi salariali, compresi i sistemi di bonus solo per i dipendenti delle istituzioni statali e municipali.

In conformità con l'articolo 144 del Codice del lavoro della Federazione Russa, sono stabiliti sistemi salariali, compresi i sistemi di bonus per i dipendenti delle istituzioni statali e municipali:

nelle istituzioni statali federali - contratti collettivi, accordi, regolamenti locali in conformità con le leggi federali e altri atti normativi della Federazione Russa;

nelle istituzioni statali degli enti costitutivi della Federazione Russa - contratti collettivi, accordi, regolamenti locali in conformità con le leggi federali e altri atti normativi della Federazione Russa, leggi e altri atti normativi degli enti costitutivi della Federazione Russa;

nelle istituzioni municipali - contratti collettivi, accordi, regolamenti locali in conformità con le leggi federali e altri atti normativi della Federazione Russa, leggi e altri atti normativi delle entità costituenti della Federazione Russa e atti normativi dei governi locali.

Le organizzazioni di bilancio determinano i tipi e gli importi dei bonus in base alle tariffe e agli stipendi previsti dal Piano tariffario unificato, all'interno degli stanziamenti di bilancio stanziati. Clausola 5 del decreto del governo della Federazione Russa del 14 ottobre 1992 n. 785 "Sulla differenziazione dei livelli di remunerazione dei lavoratori del settore pubblico sulla base della scala tariffaria unificata".

Tutti gli altri datori di lavoro stabiliscono autonomamente vari sistemi di bonus a proprie spese.

Uno degli elementi principali del sistema dei bonus è l'indicatore del bonus, ovvero il risultato dell'attività produttiva, il cui raggiungimento è necessario affinché il dipendente abbia diritto a ricevere un bonus.

È consigliabile formare un sistema di fattori che servano come base per i bonus ai dipendenti per diverse categorie di dipendenti in modi diversi, tenendo conto della natura del lavoro svolto, della procedura per la contabilità e della standardizzazione dei risultati del lavoro di varie categorie degli impiegati.

Per migliorare la qualità dei prodotti - in termini di indicatori come l'aumento della quota di prodotti della categoria di qualità più alta, il grado più alto, l'aumento della consegna dei prodotti dalla prima presentazione, la riduzione dei difetti, la riduzione del numero di resi di scarsa qualità prodotti, l'assenza di rivendicazioni sui prodotti da parte dei consumatori;

Per la crescita della produttività del lavoro e dei volumi di produzione: il raggiungimento (overfillment) dell'obiettivo pianificato, la crescita dei volumi di produzione, il rispetto (overfillment) degli standard di produzione, il rispetto del piano di produzione entro la scadenza con un numero inferiore di dipendenti , la riduzione dell'intensità di lavoro dei prodotti;

Per lo sviluppo di nuove apparecchiature: aumentare il rapporto di spostamento, ridurre il tempo per padroneggiare tecnologie avanzate, aumentare il fattore di carico dell'attrezzatura, ridurre i costi del suo funzionamento;

Per la riduzione dei costi dei materiali: risparmio di materie prime, materiali, combustibili ed energia, strumenti, pezzi di ricambio, riduzione di perdite e sprechi.

I bonus per specialisti e dipendenti sono concessi per l'effettivo miglioramento dei risultati del lavoro dell'organizzazione: aumento dei profitti, volumi di produzione. Gli indicatori di bonus devono essere strettamente collegati ai risultati finali del lavoro del dipartimento, dipartimento, servizio, officina o altra struttura.

Gli indicatori dell'erogazione dei premi ai dipendenti addetti alla manutenzione di macchinari e attrezzature comprendono una riduzione dei tempi di fermo, un aumento del grado di sviluppo dei parametri tecnici e un miglioramento del loro tasso di utilizzo.

I premi per i dirigenti sono legati al raggiungimento dei risultati finali del lavoro, alla crescita della produttività del lavoro, alla produzione di prodotti di alta qualità, alla diminuzione della loro intensità di lavoro e ad altri indicatori di performance.

Gli indicatori di bonus sono determinati tenendo conto delle specificità delle attività dell'organizzazione e dei compiti assegnati ai dipendenti ed è necessario impostare indicatori e condizioni di bonus in modo tale che il miglioramento di alcuni indicatori non provochi un deterioramento di altri.

Come già accennato, i bonus possono essere prescritti sia direttamente nel contratto di lavoro, sia nel contratto collettivo o nell'atto normativo locale dell'organizzazione, quale può essere. In una piccola organizzazione, è meglio prescrivere possibili tipi di bonus in un contratto di lavoro. In una grande organizzazione può essere previsto un complesso sistema di bonus, quindi, per non prescriverlo in ogni contratto di lavoro con un dipendente, è più opportuno farlo nell'erogazione del bonus o nel contratto collettivo (se presente). In questo caso, nel contratto di lavoro, è necessario fare riferimento a questi documenti e familiarizzare con essi il dipendente (con la firma obbligatoria del dipendente).

Il sistema di bonus stabilito nell'organizzazione dal contratto collettivo dovrebbe prevedere il pagamento di bonus a una determinata cerchia di persone sulla base di indicatori specifici prestabiliti e condizioni del bonus.

Quando si stabilisce un sistema di bonus in un'organizzazione mediante un contratto collettivo, tutti i dipendenti dell'organizzazione devono familiarizzare con l'accordo contro ricevuta.

Per ulteriori informazioni sulle questioni relative alla procedura di conclusione, il contenuto del contratto collettivo, è possibile trovare nel libro "Personale 2005" degli autori di CJSC " BKR-AUDIT INTERCOM.

Gli approcci alla determinazione dell'importo dei premi possono essere diversi.

Le organizzazioni di bilancio determinano l'importo dei bonus all'interno delle dotazioni di bilancio assegnate. L'entità del bonus per tutte le altre organizzazioni è limitata solo dai relativi documenti interni (il regolamento sui bonus, il contratto collettivo).

L'importo del bonus può essere fissato in un importo fisso di denaro o come una determinata percentuale dello stipendio ufficiale del dipendente.

La più conveniente è la determinazione percentuale dell'entità del premio o dei suoi limiti minimo e massimo. Poiché in questo caso non è necessario apportare costantemente modifiche al Regolamento sui bonus legati all'indicizzazione dell'entità del bonus. Inoltre, la determinazione percentuale dell'entità del premio consente di differenziare gli incentivi ai dipendenti in funzione della posizione che ricoprono e dell'entità della retribuzione ufficiale.

Di norma, al raggiungimento dei risultati attesi, i premi vengono maturati a specialisti e dipendenti in percentuale dello stipendio ufficiale o in valore assoluto, e ai lavoratori - in percentuale della tariffa tariffaria (guadagno a cottimo) o in un determinato Quantità.

È inoltre possibile inserire criteri aggiuntivi per determinare l'entità del premio. In particolare, l'entità del bonus può essere aumentata in funzione dell'anzianità di servizio nell'organizzazione.

Se il dipendente ha lavorato per un mese (trimestre) incompleto o ha cessato per giusta causa il rapporto di lavoro con il datore di lavoro, in questi casi il bonus viene normalmente corrisposto per il tempo effettivamente lavorato nell'esercizio.

L'importo della retribuzione pagata in base ai risultati del lavoro per l'anno può dipendere dall'anzianità di servizio di lavoro continuo in questa organizzazione. Inoltre, l'importo della retribuzione basata sui risultati del lavoro per l'anno può essere fissato nell'importo dell'aliquota tariffaria (stipendio) o in più aliquote tariffarie (stipendi) per un anno solare completamente sviluppato. Nel caso in cui i dipendenti (per validi motivi) non abbiano lavorato per tutto l'anno solare, la retribuzione è corrisposta in proporzione alle ore lavorate.

Esempio 2

In conformità con il regolamento adottato dall'OJSC Mars sui pagamenti dei bonus, ai dipendenti viene corrisposta una retribuzione pari a due mensilità in base ai risultati del loro lavoro durante l'anno.

Lo stipendio del dipendente di JSC "Mars" Krasnov A.B. è di 9.500 rubli. Nel 2006, Krasnov ha lavorato per 11 mesi ed è stato in congedo per 1 mese senza retribuzione.

(9.500 x 2) / 12 x 11 = 17.416,67 rubli.

Fine dell'esempio.

La retribuzione basata sui risultati del lavoro per l'anno, a seconda dell'anzianità di servizio di lavoro continuativo in questa organizzazione, viene pagata come percentuale dei guadagni del dipendente per l'anno o in giorni di guadagno.

Esempio 3

In conformità con il regolamento adottato sui bonus per JSC Mars, i dipendenti ricevono una retribuzione in base ai risultati del lavoro per l'anno a seconda dell'anzianità di servizio in JSC: fino a 3 anni - per un importo del 10% della retribuzione annuale, da Da 3 a 5 anni - 15%, da 5 a 7 anni - 20% e così via.

Krasnov AB ha lavorato in JSC "Mars" per 6 anni. Per il 2006 ha ricevuto uno stipendio di 40.000 rubli.

La retribuzione in base ai risultati del lavoro per l'anno 2006 sarà:

40.000 x 20% / 100% = 8.000 rubli.

Fine dell'esempio.

Se il premio è stabilito dal contratto di lavoro secondo il sistema retributivo vigente per tale datore di lavoro, allora in caso di riduzione dell'entità del premio in assenza di omissioni produttive, il contratto di lavoro deve essere modificato di conseguenza.

Ai sensi dell'articolo 72 del Codice del lavoro della Federazione Russa, qualsiasi termine di un contratto di lavoro può essere modificato solo previo accordo delle parti del contratto di lavoro. Un accordo per modificare i termini di un contratto di lavoro determinato dalle parti è concluso per iscritto ed è parte integrante del contratto di lavoro. Ai sensi dell'articolo 72 del Codice del lavoro della Federazione Russa, qualsiasi termine di un contratto di lavoro può essere modificato solo previo accordo delle parti del contratto di lavoro. Un accordo per modificare i termini di un contratto di lavoro determinato dalle parti è concluso per iscritto ed è parte integrante del contratto di lavoro.

In caso di omissioni produttive nell'attività lavorativa, per il periodo di fatturazione in cui si è verificata l'omissione specificata, i singoli dipendenti o l'intero team possono essere privati, in tutto o in parte, del bonus. L'elenco delle specifiche omissioni di produzione e la procedura per l'adescamento è stabilito dal datore di lavoro, tenendo conto del parere dell'organo di rappresentanza dei dipendenti.

La presenza di un atto normativo locale come il Regolamento sui bonus non è obbligatoria nell'organizzazione. Tuttavia, è stato sviluppato e adottato da molte aziende.

In primo luogo, è conveniente, perché non tutte le organizzazioni hanno contratti e accordi collettivi. E ha senso sovraccaricare un contratto di lavoro con una sezione che regola le questioni relative ai bonus solo se l'organizzazione non dispone di un sistema unificato per incoraggiare i dipendenti e per ciascuno di essi vengono stabilite tipologie individuali di bonus. In tutti gli altri casi, è più opportuno elaborare un unico documento che regoli il sistema premiante per i dipendenti dell'organizzazione, e fare riferimento a tale atto normativo locale nel contratto di lavoro.

In secondo luogo, la presenza nell'organizzazione del Regolamento sui premi per i dipendenti, che indica gli indicatori, i termini e gli importi dei premi, ha un effetto stimolante sui dipendenti, poiché sanno in anticipo che se il loro lavoro soddisfa gli indicatori specificati nel presente documento, avranno il diritto di contare su un compenso aggiuntivo.

In terzo luogo, il regolamento sui bonus dei dipendenti consente di documentare le spese dell'organizzazione per l'attuazione dei pagamenti di incentivi ai dipendenti e, di conseguenza, di ridurre la base imponibile per l'imposta sul reddito.

In linea di massima, il Regolamento sui premi dovrebbe definire:

indicatori e condizioni dei bonus (ovvero per i quali il dipendente ha diritto a un bonus);

l'importo dei pagamenti del bonus;

un elenco dei dipendenti coperti da tale disposizione (ad esempio, tutti i dipendenti o solo i dipendenti a tempo pieno; inoltre, l'elenco delle posizioni dipende dal tasso di premio);

La frequenza del premio

termini e fonti di pagamento.

Inoltre, il Regolamento sui premi deve riflettere la procedura di emissione dei premi, indicare i soggetti abilitati a decidere in merito all'emissione dei premi e includere nel presente atto normativo locale anche le disposizioni che disciplinano la detrazione dei premi.

In presenza di tutti i punti previsti dal Regolamento, i dipendenti hanno diritto a percepire un bonus, e il datore di lavoro ha l'obbligo di versarlo.

A titolo di esempio, possiamo citare una forma standard del Regolamento sul pagamento dei bonus ai dipendenti di una società a responsabilità limitata.

"APPROVARE"

Direttore generale

LTD __________________

"___" __________2005

Regolamento sui pagamenti dei bonus ai dipendenti di una Società a Responsabilità Limitata .

1. DISPOSIZIONI GENERALI

Tale Regolamento determina le modalità di versamento ai dipendenti della Società a Responsabilità Limitata eccedenti la retribuzione ufficiale (stipendio base) al fine di incentivarli alle realizzazioni lavorative e stimolare un ulteriore miglioramento dell'efficienza lavorativa (bonus, bonus).

1.1. L'importo dei bonus per tutte le categorie di dipendenti è fissato dal Direttore Generale della Società (sulla base dei risultati del lavoro per sei mesi, un anno).

1.2. L'importo dei bonus fissato dal Direttore Generale della Società è indicato in dollari USA, ma il pagamento dei bonus viene effettuato in rubli al tasso di cambio della Banca Centrale della Federazione Russa il giorno in cui viene calcolato il bonus.

1.3. Il Direttore Generale della Società e il Responsabile delle Risorse Umane vigilano sulla correttezza del calcolo dei bonus ai sensi del presente Regolamento.

2. PROCEDURA PER IL CALCOLO E IL PAGAMENTO DEI BONUS

2.1. L'organizzazione ha stabilito premi individuali per i dipendenti per il raggiungimento di elevate prestazioni sul lavoro. Per il raggiungimento dei medesimi indicatori di lavoro, i dipendenti hanno diritto alla maturazione di pari bonus.

2.2. Gli importi del bonus spettanti ai dipendenti sono corrisposti contestualmente alla retribuzione del mese successivo a quello di maturazione del bonus.

2.3. Gli indicatori specifici che devono essere raggiunti dalla Società e da ciascun dipendente quale condizione per l'erogazione dei bonus saranno comunicati annualmente (entro e non oltre il 31 gennaio) per ordine del capo.

2.4. Non sono corrisposti bonus ai dipendenti che hanno subito sanzioni disciplinari nel periodo di maturazione del bonus.

2.5. I dirigenti/responsabili di suddivisione strutturale elaborano una “Presentazione del premio” per i propri dipendenti subordinati (la forma di presentazione del premio è riportata nell'Appendice n. 1). La decisione di approvare la presentazione e di pagare il bonus è presa dal Direttore Generale della Società.

2.6. Approvate e sottoscritte dal Direttore Generale della Società, le “Rappresentanze Incentivanti” sono trasferite al Responsabile delle Risorse Umane. Sulla base della Submission, il Responsabile delle Risorse Umane predispone una bozza di Ordine sui bonus, dopodiché la sottopone per la firma al Direttore Generale della Società.

2.7. Un dipendente può essere premiato contemporaneamente con più tipologie di bonus ai sensi del presente Regolamento.

3. TIPI DI BONUS

L'organizzazione stabilisce le seguenti tipologie di bonus per dipendenti e capi dipartimento:

3.1. Premio di rendimento per l'anno. Viene corrisposto ai dipendenti della Società in base ai risultati del lavoro svolto nell'ultimo anno, tenendo conto degli indicatori di produzione raggiunti (aumento della produttività del lavoro, miglioramento della qualità dei prodotti) e del rispetto della disciplina del lavoro (assenza di sanzioni disciplinari). Tale premio è corrisposto una volta all'anno, subordinatamente all'adempimento dell'attività produttiva da parte della Società nel suo insieme, per il rispetto da parte di ciascun dipendente dell'elevata qualità, volume e tempistica dell'esecuzione dei lavori e dei servizi durante l'anno. Il periodo di liquidazione per il calcolo di tale premio è fissato in 1 anno (dal 1 gennaio al 31 dicembre dell'anno corrispondente).

3.2. Bonus di rendimento semestrale. Viene corrisposto ai dipendenti della Società in base ai risultati del lavoro degli ultimi sei mesi, tenendo conto degli indicatori di produzione raggiunti (aumento della produttività del lavoro, miglioramento della qualità dei prodotti) e del rispetto della disciplina del lavoro (mancanza di sanzioni disciplinari, ritardi). Tale bonus viene corrisposto una volta ogni sei mesi, subordinatamente all'adempimento dell'attività produttiva da parte della Società nel suo insieme per il rispetto da parte di ciascun dipendente dell'elevata qualità, volume e tempistica del lavoro e dei servizi entro sei mesi. Il periodo di liquidazione per il calcolo di tale premio è fissato in 0,5 anni (dal 1 gennaio al 1 luglio e dal 1 luglio al 31 dicembre dell'anno corrispondente).

3.3. Bonus personale una tantum. Viene pagato per lo svolgimento di compiti di produzione particolarmente importanti, per la partecipazione a nuovi progetti, per lo sviluppo e l'implementazione di nuove tecnologie, per la riduzione dei costi di produzione, per l'iniziativa. Può essere corrisposto a qualsiasi distinto dipendente della Società su proposta di un superiore dirigente.

4.1. Oltre alle condizioni elencate nel presente Regolamento, i fattori che incidono sull'erogazione del bonus sono la condizione finanziaria della Società, nonché i progetti di investimento ei piani di sviluppo della Società nel suo insieme. Tenuto conto di questi fattori (secondo la rilevazione contabile e statistica), in assenza di fondi a tal fine, la Società si riserva il diritto di non corrispondere bonus.

4.2. Le controversie circa l'erogazione dei premi ai sensi del presente Regolamento, qualora non possano essere risolte direttamente tra il dipendente e il management della Società, sono oggetto di esame secondo le modalità di legge.

4.3. I dipendenti della Società devono essere avvisati dell'introduzione di un nuovo Regolamento in materia di premi, modifiche di singoli articoli o cancellazione del Regolamento nel suo insieme con almeno 2 mesi di anticipo.

Domanda n. 1

Modulo per la presentazione dell'incentivo

al CEO

_________________________

Concetto di ricompensa

__________ . ______. 2005

Mosca

Chiedo di maturare un bonus per alte prestazioni a un dipendente

______________________ (nome completo del dipendente) per _____________ (periodo) per un importo di _____________

________________________ ______________________________

(Firma del responsabile del gruppo) (Trascrizione della firma)

Fine dell'esempio.

Per maggiori informazioni sulle problematiche relative alla procedura di calcolo, contabilizzazione e pagamento dei bonus, puoi trovare nel libro "Bonus" degli autori di CJSC " BKR-AUDIT INTERCOM.

Il sistema di incentivi al lavoro proposto dalla legislazione russa non soddisfa sempre i requisiti moderni. Nelle condizioni di sviluppo di un'economia di mercato, i datori di lavoro russi stanno cercando di trovare nuovi metodi moderni per incoraggiare i propri dipendenti, utilizzando l'esperienza straniera. Le aziende occidentali hanno utilizzato a lungo e con successo varie forme e metodi di incentivi non standard per incoraggiare i propri dipendenti a lavorare meglio e in modo più efficiente. Il sistema di ricompensa bonus per il lavoro è molto popolare tra i datori di lavoro stranieri. Negli ultimi anni, i datori di lavoro russi stanno cercando sempre più di mettere in pratica un tale sistema di incentivi.

Un bonus è un incentivo predeterminato a un dipendente per determinati risultati nel lavoro.

Nota.

È interessante notare che la parola "bonus" è mutuata dalla lingua latina e significa "buono" nella traduzione. Nel senso di incentivi, questo termine si riferisce a una ricompensa monetaria corrisposta a un dipendente per il corretto svolgimento delle proprie mansioni lavorative.

L'istituzione di un sistema di incentivazione a premi permette di interessare i dipendenti ai risultati finali del loro lavoro. Considera qual è il significato del sistema bonus di incoraggiamento.

Quindi, con il dipendente dell'organizzazione, l'importo della retribuzione che riceverà in base ai risultati del suo lavoro di successo viene negoziato in anticipo. L'entità del bonus può essere espressa sia in un importo fisso fisso, sia definita come una percentuale predeterminata dei profitti dell'organizzazione. L'importo del pagamento del bonus può essere abbastanza significativo, a volte è paragonabile all'importo della retribuzione per un mese o un periodo anche più lungo. Le condizioni alle quali verrà effettuato questo pagamento sono determinate. Poiché il sistema di incentivazione del bonus non è in alcun modo disciplinato dalla legge, tutte le condizioni relative a tali erogazioni dipendono dalla volontà e capacità del datore di lavoro.

Anche il periodo per il pagamento del bonus è fissato dal datore di lavoro. Il pagamento del bonus viene effettuato in base ai risultati del lavoro per il mese, per l'anno o al termine di una specifica attività.

Il fondo bonus da cui vengono effettuati i pagamenti è formato come percentuale del profitto ricevuto dai risultati delle attività economiche dell'organizzazione.

Il vantaggio del sistema dei bonus è la sua flessibilità, poiché i criteri con cui vengono pagati i bonus possono essere facilmente modificati. Inoltre, i vantaggi di questo sistema includono il fatto che il suo utilizzo aiuta a ridurre il turnover del personale, che è importante nelle condizioni moderne. Perché se a un dipendente vengono promessi dei bonus, di conseguenza, sarà più difficile attirarlo in un'altra azienda.

Naturalmente, il sistema dei bonus non è privo di inconvenienti. Ad esempio, se il profitto non ha soddisfatto le aspettative del datore di lavoro e l'importo dei bonus è fisso, il datore di lavoro potrebbe subire gravi perdite.

Affinché il sistema dei bonus funzioni e porti i benefici attesi, è necessario creare alcune regole per il suo utilizzo: comprensibili per i dipendenti ed economicamente giustificate.

La normativa del lavoro non obbliga il datore di lavoro a formalizzare legalmente la procedura per il pagamento dei bonus promessi al dipendente. Tuttavia, un tale design sarà desiderabile sia per il dipendente che per il datore di lavoro stesso.

È possibile inserire le condizioni per il pagamento dei bonus in un contratto di lavoro. Tuttavia, tale inclusione non è molto vantaggiosa per il datore di lavoro, poiché in questo caso il bonus assume la forma di un incentivo e, quindi, viene preso in considerazione nel calcolo della retribuzione media del dipendente. Ciò, a sua volta, porta ad un aumento dell'importo delle ferie, dei congedi per malattia e altri pagamenti simili dovuti al dipendente durante il periodo di mantenimento della sua retribuzione media. Pertanto, l'inclusione di condizioni sul pagamento dei bonus nel contratto di lavoro comporterà un aumento dei costi per la remunerazione dell'organizzazione.

Se non concludi contratti di lavoro, ma di diritto civile con i dipendenti, che prevedono la procedura e le condizioni per il pagamento dei bonus, le autorità di regolamentazione stabiliranno facilmente che tali contratti di diritto civile nascondono i rapporti di lavoro con tutte le conseguenze che ne derivano.

C'è un'altra opzione per registrare la procedura per il pagamento dei bonus. L'organizzazione può offrire al dipendente la registrazione come imprenditore individuale e concludere con lui un contratto di diritto civile, che prevede il pagamento di un bonus. Allo stesso tempo, il lavoro svolto dal dipendente sarà regolato dalle norme di diritto civile. Questo è più facile per il datore di lavoro, ma non molto conveniente per il dipendente. Un dipendente potrebbe non accettare di diventare un imprenditore, poiché lo status di imprenditore individuale implica oneri aggiuntivi per il calcolo e il pagamento delle tasse. Anche in assenza di reddito, dovrà presentare la dichiarazione dei redditi per queste tasse.

L'opzione più conveniente sia per il datore di lavoro che per il dipendente è menzionare nel contratto di lavoro la possibilità di maturare pagamenti di bonus al dipendente. E ha senso specificare tutte le condizioni essenziali relative alla procedura per determinare la dimensione e ricevere i bonus in un accordo separato tra l'organizzazione e il dipendente, o determinare tali condizioni in un altro atto normativo locale dell'organizzazione. Tale atto locale può essere una disposizione sul pagamento di bonus. Con tale provvedimento è opportuno prevedere la procedura per la costituzione di un fondo bonus, determinare le modalità di calcolo dell'importo individuale dei bonus, nonché stabilire le condizioni alle quali gli stessi saranno erogati.

La disposizione sul pagamento dei bonus può anche prevedere il diritto del datore di lavoro di ridurre o privare il lavoratore del pagamento dei bonus. Anche in questo documento è possibile effettuare prenotazioni in caso di diminuzione del profitto dell'organizzazione, licenziamento di un dipendente e così via.

È inoltre necessario tenere conto del fatto che, poiché il pagamento dei bonus non è un obbligo, ma un diritto del datore di lavoro, il lavoratore, in caso di controversia, non ha la possibilità di adire un tribunale.

Un'altra forma di ricompensa per il lavoro che è apparsa di recente nella Federazione Russa e non è stabilita da alcun atto giuridico normativo è il cosiddetto "sistema di partecipazione agli utili" dell'organizzazione. Il sistema si basa sulla ripartizione degli utili tra dipendenti e proprietari dell'azienda. Questo sistema può coprire l'intero personale o applicarsi ai singoli dipendenti. Quando si applica il "sistema di partecipazione agli utili", l'organizzazione stabilisce la quota di utili che va alla formazione del fondo bonus. I pagamenti regolari ai dipendenti vengono effettuati da questo fondo. La procedura e le condizioni per effettuare tali pagamenti sono stabilite di comune accordo tra i rappresentanti dei lavoratori ei datori di lavoro. L'importo dei pagamenti dipende dall'importo del profitto ricevuto a seguito del lavoro dell'organizzazione per un determinato periodo (mese, trimestre o anno) e vengono maturati in proporzione allo stipendio di ciascun dipendente. Consideriamo come funziona il "sistema di partecipazione agli utili" sull'esempio di una società per azioni.

Esempio 5

Al fine di interessare i dipendenti ad aumentare gli utili della società per azioni, il consiglio di amministrazione propone di destinare una quota degli utili alla costituzione di un apposito fondo bonus. Gli azionisti in assemblea generale approvano la dimensione di questa quota in percentuale. Viene adottata una decisione dell'assemblea generale degli azionisti, in cui viene fissata la quota dei dipendenti dell'azienda nell'utile. La procedura e le condizioni per il pagamento della retribuzione ai dipendenti dalla quota di profitto loro assegnata sono stabilite nel contratto collettivo.

Nota.

L'utile dell'organizzazione rimanente dopo la tassazione (utile netto) viene utilizzato per formare questo fondo bonus e l'importo della remunerazione pagata dall'utile netto non è incluso nel costo del lavoro dell'organizzazione (clausola 21 dell'articolo 270 del codice fiscale della Federazione Russa ) e non è soggetto a un'unica imposta sociale ( paragrafo 3 dell'articolo 236 del codice fiscale della Federazione Russa).

Nonostante, a prima vista, la ripartizione degli utili tra dipendenti e azionisti dia origine ad alcune contraddizioni tra loro, tuttavia, l'interesse degli azionisti ad aumentare la massa degli utili attraverso l'uso di un interesse simile dei dipendenti dell'azienda lo rende possibile minimizzare queste contraddizioni.

Fine dell'esempio.

Questo sistema è una forma di ricompensa collettiva per il lavoro, quindi viene spesso paragonato a un sistema di premi collettivi. In questi due sistemi, i metodi per accumulare pagamenti appropriati ai dipendenti delle organizzazioni, nonché la dipendenza di questi pagamenti dai risultati finali dell'organizzazione nel suo insieme, coincidono.

Tuttavia, ci sono alcune differenze tra il sistema di partecipazione agli utili e i bonus collettivi. Nei premi collettivi i premi vengono maturati ai dipendenti per gli indicatori di performance, e nel sistema di partecipazione agli utili l'importo della remunerazione dipende non tanto dall'efficienza produttiva quanto dalla redditività dell'azienda, ovvero dall'impatto sulla sua posizione commerciale di fattori di mercato esterni, come il livello di concorrenza, la variazione dei prezzi delle materie prime e dei materiali, la diminuzione o l'aumento del prezzo delle azioni.

Diverse organizzazioni possono stabilire le proprie procedure e moduli per effettuare i pagamenti dal fondo bonus. Quindi, in particolare, l'utile può essere distribuito annualmente tra i dipendenti e una quota specifica di ciascuno può essere pagata sotto forma di bonus in denaro o fornita da azioni della società. Inoltre, il pagamento può essere riservato ad uno specifico dipendente e l'importo accumulato può essergli corrisposto in caso di licenziamento, pensionamento o in altro caso analogo. Si precisa che su tali risparmi possono maturare interessi.

La partecipazione agli utili nell'organizzazione può essere effettuata sotto forma di pagamenti correnti. In questo caso, la remunerazione degli utili viene corrisposta ai dipendenti su base regolare: mensile o trimestrale in base ai risultati delle attività finanziarie ed economiche dell'organizzazione.

Il sistema di "partecipazione agli utili" applicato nell'organizzazione dovrebbe essere chiaro a ciascun dipendente. Per fare ciò, è necessario riflettere tutti i possibili premi materiali aggiuntivi nei contratti di lavoro, contratti di lavoro o allegati ad essi e rendere la loro ricezione direttamente dipendente dal raggiungimento da parte del dipendente di determinati obiettivi. Tuttavia, questi problemi devono essere riesaminati ogni anno.

Il sistema di partecipazione agli utili è un nuovo tipo di remunerazione dei dipendenti per il lavoro. Ad oggi, non ha ricevuto ampia diffusione, tuttavia, gli esperti nel campo del diritto del lavoro considerano questa forma di incoraggiamento molto promettente e, senza dubbio, meritevole dell'attenzione dei datori di lavoro russi.

Il Codice del lavoro della Federazione Russa non definisce i concetti di "sovrapprezzo" e "maggiorazione" e non li distingue.

Di solito, supplementi e indennità sono chiamati somme di denaro pagate in eccesso rispetto al salario di base, con l'aiuto del quale è assicurata l'individualizzazione dei salari, tenendo conto dell'intensità del lavoro e delle capacità professionali di un singolo dipendente, della sua attitudine al lavoro, in quanto nonché per lavorare in condizioni diverse dal normale. A differenza dei bonus, i pagamenti aggiuntivi e le indennità sono permanenti e vengono corrisposti non per i risultati futuri dei dipendenti, ma per i risultati già raggiunti e le qualità individuali del dipendente, garantendo un'elevata performance del suo lavoro.

Nota!

Se nella precedente edizione del Codice del lavoro della Federazione Russa le questioni relative alla determinazione di indennità e supplementi erano regolate dall'articolo 144 del Codice del lavoro della Federazione Russa, nella nuova edizione delle regole che consentono al datore di lavoro di stabilire indennità e supplementi sono contenuti nell'articolo 135 del Codice del lavoro della Federazione Russa.

In conformità con l'articolo 135, parte 5, del codice del lavoro della Federazione Russa, il datore di lavoro, tenendo conto del parere dell'organo di rappresentanza, adotta regolamenti locali che stabiliscono i sistemi salariali. Sulla base dell'articolo 135, parte 2, del codice del lavoro della Federazione Russa, i sistemi salariali includono pagamenti aggiuntivi e indennità di natura compensativa e incentivante.

Sono stabiliti pagamenti aggiuntivi e indennità di natura compensativa al fine di compensare i dipendenti per costi aggiuntivi associati allo svolgimento del proprio lavoro o di altre mansioni.

Le indennità compensative e i pagamenti aggiuntivi comprendono i pagamenti: per l'aggregazione di professioni, per lo svolgimento delle funzioni di un dipendente temporaneamente assente; per guidare una squadra, per lavorare in condizioni di lavoro difficili e dannose, per lavorare di notte.

Sono pertanto previsti pagamenti aggiuntivi e premi di natura stimolante al fine di incoraggiare i dipendenti a migliorare le proprie qualifiche e competenze professionali, nonché mirarli al raggiungimento dei risultati determinati dal datore di lavoro.

I bonus di incentivazione e le indennità aggiuntive comprendono i pagamenti: per elevate competenze professionali, per eccellenza, per titolo accademico, per alti risultati nel lavoro, per lo svolgimento di lavori particolarmente importanti, e così via.

Quando fissa indennità e supplementi, il datore di lavoro può determinare autonomamente i motivi del loro pagamento o può utilizzare "Elenco di supplementi e indennità per aliquote tariffarie e stipendi ufficiali dei dipendenti di associazioni, imprese e organizzazioni dei settori produttivi dell'economia nazionale, per i quali vengono maturati i bonus", approvato dal decreto del Comitato statale del lavoro dell'URSS e della Segreteria del Consiglio centrale dei sindacati di tutta l'Unione del 18 novembre 1986 n. 491 / 26-175. Questo documento è valido fino ad oggi, poiché non contraddice la legislazione della Federazione Russa.

Sulla base di questo elenco, nell'organizzazione possono essere stabiliti i seguenti tipi di indennità e supplementi:

Per combinare professioni (posizioni);

Ampliamento delle aree di servizio o aumento dell'ambito dei lavori;

Adempimento dei doveri di un dipendente temporaneamente assente;

Lavorare in condizioni di lavoro difficili e dannose e soprattutto difficili e particolarmente dannose;

Intensità di lavoro;

Lavorare secondo orario con suddivisione della giornata in parti con pause tra di loro di almeno due ore;

lavoro di notte;

Per i prodotti (nelle aziende agricole statali e in altre aziende agricole statali);

Una delle varietà di incentivi materiali per i dipendenti per un lavoro coscienzioso è premiare con un dono prezioso.

Un regalo prezioso è un oggetto che ha un valore materiale. Il termine stesso "prezioso" significa che il regalo non deve essere simbolico (ad esempio souvenir, penne, quaderni, ecc.), ma deve essere una parte significativa dello stipendio del dipendente o superarlo (ad esempio un articolo di elettronica di consumo ). Il valore massimo di un regalo di valore non è limitato dalla legge ed è determinato dal datore di lavoro a sua discrezione, in base ai meriti personali di ciascun dipendente.

Un regalo prezioso può essere assegnato a un dipendente per l'adempimento coscienzioso delle funzioni ufficiali, l'aumento della produttività del lavoro, il miglioramento della qualità del lavoro svolto, il lavoro continuo e impeccabile, per altri risultati nel lavoro, nonché in relazione a un anniversario o una vacanza personale .

Esempio di ordine per l'assegnazione di un regalo prezioso.

Informazioni sull'assegnazione di Petrov I.I.

Per l'esercizio coscienzioso delle funzioni ufficiali e in connessione con il 50° anniversario della sua nascita.

ORDINO:

1. Per premiare Ivan Ivanovich Petrov, il caposquadra del sito di produzione, con un regalo prezioso: un orologio da polso in una cassa dorata del valore di 500 rubli.

2. Ordine di portare all'attenzione dei dipendenti dell'organizzazione.

Direttore generale

firma del cognome

L'acquisizione di un regalo di valore è assegnata al dipartimento economico dell'organizzazione o alla contabilità. L'acquisto di un regalo di valore prevede lo stanziamento di fondi. L'importo dell'importo per l'acquisto di un regalo di valore è determinato dal datore di lavoro stesso o da una decisione congiunta della direzione e del personale dell'organizzazione.

Un dono prezioso viene offerto in un'atmosfera solenne dal capo dell'organizzazione o da altre persone per suo conto.

Nota.

Il costo di un regalo di valore è incluso nel reddito annuo totale del dipendente e, se supera i 4.000 rubli, l'importo in eccesso è soggetto all'imposta sul reddito delle persone fisiche (paragrafo 28 dell'articolo 217 del codice fiscale della Federazione Russa).

Per maggiori informazioni sulle problematiche relative alle peculiarità della documentazione degli incentivi al lavoro, e alla procedura per inserire le informazioni su incentivi e premi nel libretto di lavoro di un dipendente, puoi trovare nel libro "Incentivi al lavoro" degli autori di CJSC " BKR-AUDIT INTERCOM.

Inoltre, va immediatamente notato un tale chiarimento della legislazione (articolo 193 del Codice del lavoro della Federazione Russa) che è impossibile privare un dipendente di un bonus (abbattimento) a causa di qualsiasi violazione disciplinare (ritardo, assenteismo, assenza dal lavoro durante l'orario di lavoro, ecc.). Per questo sono previste altre tipologie di sanzioni disciplinari.

Esistono diversi tipi di incentivi.

- In primo luogo, possono essere individuali - per un singolo dipendente per un lavoro ben fatto. Possono essere di gruppo - per un dipartimento o un gruppo di dipendenti impegnati in un lavoro. Inoltre, i bonus sono comuni - per tutti i dipendenti senza eccezioni - in base ai risultati di un determinato periodo.

- In secondo luogo, i pagamenti dei bonus possono essere una tantum (per un tipo specifico di lavoro);

- E, in terzo luogo, possono essere regolari e permanenti. A proposito, molte persone confondono gli ultimi due tipi. Sono simili: entrambi sono mensili, trimestrali, semestrali, annuali. Ma la differenza è che i pagamenti regolari vengono pagati con un ordine separato della direzione, ovvero, in alcuni casi, il loro pagamento può essere saltato o annullato. E i bonus permanenti sono automaticamente inclusi nel sistema di remunerazione.

In aggiunta agli articoli di cui sopra, si segnala che il Codice del Lavoro non descrive la procedura per cosa e come vengono maturati e corrisposti i bonus ai dipendenti. Ciò è direttamente affermato nell'articolo 135 del Codice del lavoro della Federazione Russa, in cui il diritto di decidere è trasferito ai datori di lavoro. Ma!

- in un contratto collettivo;

- nello Statuto dell'impresa o dell'ente;

- nei regolamenti interni;

- nella riserva sui premi;

- in altri documenti di indirizzo interno, che includono una nota sui bonus per i dipendenti.

Gli avvocati raccomandano vivamente che in questi documenti interni ufficialmente approvati, con i quali ogni dipendente deve familiarizzare, tutte le questioni relative al calcolo dei pagamenti aggiuntivi, all'entità delle loro dimensioni, ai motivi della privazione e a familiarizzare personalmente tutti i dipendenti.

Principi per lo sviluppo della documentazione interna sui premi

Quando si redige la documentazione sui pagamenti dei bonus, la gestione di un'impresa o di un'istituzione dovrebbe essere guidata dalle seguenti raccomandazioni:

- i criteri per i bonus ai dipendenti dovrebbero essere noti a tutti e ciascuno di loro potrebbe calcolare autonomamente i propri bonus;

- la decisione sui bonus non dovrebbe essere presa dal solo supervisore immediato del dipendente: ciò eliminerà il fattore soggettivo in questa materia;

- è inoltre necessario prevedere in modo chiaro e trasparente tutte le cause di mancato pagamento del premio, e ogni dipendente deve sapere per cosa potrebbe perdere la sua ricompensa.

È importante che il Regolamento interno sui premi dei dipendenti non contenga una formulazione vaga. A titolo di esempio: la dicitura “Tutti i dipendenti ricevono i bonus a fine mese” è piuttosto vaga.

Il fatto è che alcuni dipendenti potrebbero essere in vacanza o ammalati questo mese e, in sostanza, non c'è nulla per cui premiarli. Sarebbe quindi corretta la seguente dicitura: “Il bonus di fine mese viene corrisposto ai dipendenti che hanno effettivamente lavorato per tutto il mese (o parte di esso con il pagamento di parte dell'incentivo).

Queste regole si applicano ai pagamenti regolari dei bonus. Ma i bonus una tantum e personali vengono pagati secondo il seguente algoritmo:

- Il supervisore diretto presenta al dipendente una nota sul bonus, che indica la base della promozione.

- Sulla base di una nota, la direzione di un'impresa o di un ente emette un ordine per premiare i dipendenti - uno per tutti o per ciascuno individualmente. Questo documento deve indicare chiaramente i motivi dei pagamenti e il loro importo.

- I seguenti dati dovrebbero essere inseriti nel Regolamento aziendale (come campione di bonus dipendenti) sull'incentivazione dei dipendenti:

- Indicatori bonus - indicatori individuali e collettivi dei dipendenti.

- L'ordine di competenza, ovvero la frequenza, il tipo, l'entità e l'entità dei pagamenti.

- L'elenco delle omissioni per le quali i dipendenti possono essere privati dei bonus.

- Condizioni alle quali i dipendenti ricevono i bonus.

- La cerchia dei dipendenti che possono ricevere un bonus.

- La fonte del bonus fund e la quota della busta paga destinata ai pagamenti degli incentivi.

- Schema di circolazione dei documenti su questioni di bonus.

- Sistema di controllo interno per l'uso legale ed efficiente del fondo bonus.

Come indicato nell'articolo 191 del Codice del lavoro della Federazione Russa, gli incentivi possono essere diversi:

- annuncio di gratitudine;

- conferimento di un diploma honoris causa;

- presentazione al titolo dei migliori nella loro professione;

- l'emissione di un premio in denaro;

- gratificante con un dono prezioso.

- Solo gli ultimi due punti riguardano i tipi di bonus.

I premi sono classificati nelle seguenti categorie:

- Premi a target: incentivante, stimolante, compensativo.

- Per tipologia di rateo: pagamenti aggiuntivi inclusi nel sistema salariale e non inclusi in esso.

- Per frequenza: una tantum e periodica.

- Secondo le condizioni: per lavoro o non correlato ai risultati del lavoro.

- Secondo il metodo di tassazione: quelli che riducono l'imposta e il profitto e quelli che non lo influiscono.

Motivi per la maturazione dei bonus e la privazione dei pagamenti

La normativa non contiene istruzioni chiare per i responsabili delle imprese e delle istituzioni in merito ai motivi della promozione e inoltre l'importo dei pagamenti dei bonus non è in alcun modo limitato. Di norma, i motivi per cui viene emessa una nota per i bonus dei dipendenti possono essere tali risultati nel lavoro:

- Per prestazioni elevate nel lavoro: l'attuazione e l'esecuzione eccessiva del piano, l'assenza di matrimonio, varie sanzioni.

- Per la qualità, senza assenze per malattia e assenze, ore lavorate.

- Per lavori aggiuntivi eseguiti oltre i doveri ufficiali.

- Per varie festività, date aziendali.

- Il compleanno del dipendente.

Un altro punto importante!

Se vengono assegnati bonus per il raggiungimento di qualsiasi indicatore, la prova documentale di ciò deve essere fornita nell'allegato all'ordinanza. Sulla base di ciò, le autorità di regolamentazione possono contestare l'importo degli importi dei bonus e, attraverso il tribunale, riconoscerli come irragionevoli.

Per i premi al verificarsi di qualsiasi evento o data, non sono richieste prove documentali.

Elenco dei motivi per il ritiro

Non è possibile privare un dipendente del bonus che gli spetta secondo le clausole del Regolamento interno senza motivo. È meglio che tutti i motivi per la deprecazione siano inclusi in questo documento. Questi possono includere motivi come:

- Assenza durante il periodo di assegnazione del premio, presso un luogo di lavoro non connesso alle funzioni d'ufficio: malattia, seduta, ferie. I viaggi di lavoro non si applicano a tali motivi.

- Le sanzioni disciplinari per questo periodo (solo per lui) sono un'osservazione scritta, un rimprovero, un severo avvertimento.

- Un atteggiamento negligente nei confronti del proprio lavoro: presenza di difetti nei prodotti, mancata esecuzione del piano o degli ordini del gestore, reclami da parte di visitatori o clienti.

- Licenziamento prima del periodo per il quale sono maturati i bonus.

La normativa prevede la tutela dei propri diritti da parte di un lavoratore dipendente - egli può impugnare in giudizio la privazione del suo bonus. Pertanto, anche la deprecazione deve essere eseguita correttamente, indicando il motivo di tale passaggio. Di norma, questo è incluso nell'ordine del bonus dei dipendenti, di cui forniamo un campione.

Se un dipendente non è d'accordo con la privazione del suo bonus o del suo importo, come abbiamo indicato sopra, ha il diritto legale di rivolgersi alle autorità autorizzate per risolvere la controversia. Può rivolgersi al GIT (ispettorato statale del lavoro), o magari direttamente al tribunale.

I capi d'impresa devono essere consapevoli che se le disposizioni del Regolamento e dei bonus sono generali, vaghe e il lavoratore sulla base ha diritto all'incoraggiamento, allora tutto sarà interpretato a suo favore. Ecco perché, nell'ordine dei bonus, è indispensabile inserire una clausola sul mancato pagamento del bonus e le relative motivazioni.

Altro fatto da contestare - qualsiasi privazione o riduzione dell'importo dei bonus che sono inclusi nel sistema di remunerazione, per qualsiasi ragione non specificata nei documenti interni (contratto collettivo, Carta, Regolamento sui bonus), può essere contestata e nella maggior parte dei casi tali controversie deciso a favore del lavoratore.

legiferato - nell'articolo 381 del Codice del lavoro della Federazione Russa che le controversie sui premi e sull'ammontare degli incentivi monetari appartengono alla categoria delle controversie individuali di lavoro. E se il tribunale di primo grado riconosce le pretese come legittime, devono essere soddisfatte integralmente senza diritto di ricorso (articolo 395 del codice del lavoro della Federazione Russa).

Un'altra omissione che il più delle volte deliberatamente fanno i gestori, non presumendo che questo possa sfociare nell'obbligo di pagare regolarmente i bonus, e non solo prevedere vari altri tipi di incentivi. Questa è una distinzione confusa tra i motivi per la promozione e gli obiettivi e le condizioni in base ai quali vengono effettuati i pagamenti dei bonus di incentivazione. Questo problema deve essere discusso con un avvocato esperto.

Per cosa puoi premiare i dipendenti - formulazione

Premiare i dipendenti per ciò che è possibile - formulazione i motivi per i bonus possono essere diversi a seconda dell'utilità del bonus e di quanto sia ricca l'immaginazione della leadership. Considera come è regolata la procedura per fissare la dicitura nell'ordine del bonus e quale di esse è meglio utilizzare in determinati casi.

Perché, secondo il Codice del lavoro della Federazione Russa, viene pagato un bonus a un dipendente?

La norma della legge che determina cos'è un bonus è la parte 1 dell'articolo 129 del Codice del lavoro della Federazione Russa. Secondo le sue disposizioni, un bonus è un pagamento di natura incentivante o incentivante. Il nome di tale pagamento può cambiare, ma il suo scopo rimane lo stesso.

La partecipazione di successo dei dipendenti a varie mostre, concorsi, programmi di sviluppo è un enorme vantaggio per l'immagine dell'azienda. È abbastanza logico organizzare vari concorsi con conseguenti incentivi finanziari all'interno di una singola impresa. Con un approccio ragionevole, l'effetto economico derivante dal miglioramento delle competenze dei dipendenti, dal miglioramento della qualità del lavoro e dalla coerenza del team sarà un ordine di grandezza maggiore dei fondi spesi per i bonus.

Moduli per bonus dipendenti in questo caso, il miglio può descrivere i risultati dei dipendenti, ad esempio:

- "per la partecipazione al concorso delle competenze professionali";

- “per aver rappresentato l'azienda ad un concorso internazionale”;

- "per aver vinto la gara di mini-pallavolo tra i dipendenti delle cartolerie".

Un altro modo per migliorare il microclima nel team e aumentare la responsabilità del risultato di ciascun dipendente è il pagamento di bonus individuali dedicati a date significative nella vita di un dipendente (nascita di un figlio, matrimonio, anniversario, ecc.).

Un aspetto significativo dell'attività dell'azienda è il desiderio di trattenere dipendenti qualificati ed esperti. Premiare la fedeltà all'azienda, lavorare con successo a lungo termine in essa, incoraggiare le dinastie sindacali, creare le condizioni per la loro emergenza: tutto ciò è di grande importanza.

Il contenuto dell'ordinanza di aggiudicazione

Quando si redige un ordine sui bonus, si consiglia di utilizzare il modulo unificato T-11 (per i bonus per un gruppo di dipendenti - T-11a), approvato dal decreto del Comitato statistico statale della Federazione Russa "Sull'approvazione . ..” N. 1 del 01/05/2004.

Oltre ai dettagli standard dell'organizzazione, durante la compilazione di questo modulo vengono inseriti i seguenti dati:

- sigla e posizione del dipendente promosso;

- formulazione;

- indicazione del tipo di premio (importo, regalo, ecc.);

- la base per il calcolo del bonus (rappresentanza o nota del capo dell'unità strutturale).

Quando specifichi la dicitura, puoi utilizzare una delle strutture indicate nel nostro articolo o inventare una tua versione. Vale la pena ricordare che il Codice del lavoro della Federazione Russa non impone requisiti speciali per tale formulazione, lasciando questo problema alla discrezione del capo dell'organizzazione.

Come puoi vedere, la dicitura può essere diversa e dipendere solo dai motivi dei bonus e dal parere della direzione. La legge non impone requisiti sulla formulazione: l'importante è che dal testo sia chiaro per cosa viene pagato il premio.

Bonus dipendenti

La legislazione sul lavoro include pagamenti di incentivi, o, in altre parole, bonus, nel concetto di salario (articolo 129 del Codice del lavoro della Federazione Russa).

Il bonus è un tipo di incentivo al lavoro (articolo 191 del Codice del lavoro della Federazione Russa), può essere stabilito dal datore di lavoro, ma non è obbligatorio.

La privazione dei bonus o la privazione del bonus di un dipendente non è una sanzione disciplinare (articolo 193 del Codice del lavoro della Federazione Russa), pertanto è impossibile lasciare un dipendente senza tale pagamento a causa di qualsiasi illecito disciplinare.

I bonus possono essere generali (per tutti i dipendenti) e individuali (per i singoli dipendenti, per un buon lavoro). Possono anche essere una tantum o essere permanenti, inseriti nel sistema salariale (mensile, trimestrale, semestrale, annuale).

Quali documenti regolano i bonus dei dipendenti

Il Codice del lavoro della Federazione Russa non dettaglia la questione di come e su quali basi viene pagato il bonus ai dipendenti, dando il diritto di regolamentare i datori di lavoro stessi (articolo 135 del Codice del lavoro della Federazione Russa).

Di solito, le sfumature del sistema di bonus nell'organizzazione sono stabilite nel contratto collettivo, nel regolamento sui bonus, nei regolamenti interni sul lavoro e in altre linee guida interne.

Al fine di evitare contenziosi con i dipendenti in merito alla maturazione, all'entità e alle ragioni della privazione del premio, si raccomanda che tutti i dettagli siano specificati nei documenti dell'organizzazione nel modo più completo possibile.

Ci sono diversi principi su cui gli sviluppatori di documenti locali dell'organizzazione dovrebbero fare affidamento sui premi:

- il calcolo dei bonus per i dipendenti dovrebbe essere il più trasparente possibile: è importante che ogni dipendente possa calcolare autonomamente l'importo del suo bonus;

- l'assenza di un momento soggettivo - è impossibile attribuire il rilascio di bonus ad un dipendente a “discrezione” del suo diretto superiore;

- certezza dei motivi di mancato pagamento dei premi - il lavoratore deve comprendere chiaramente perché si può operare una riduzione dell'importo degli incentivi al lavoro.

- chiarezza di formulazione - non dovrebbero esserci condizioni "fluttuanti" negli atti normativi che possono essere interpretati in due modi. Esempio: se un'organizzazione paga un bonus solo ai dipendenti che hanno effettivamente lavorato l'intero mese, questo deve essere specificato separatamente, e non limitato alla frase generica che a fine mese tutti i dipendenti che lavorano ricevono bonus, poiché la categoria "lavoratori dipendenti” include anche i vacanzieri e quelli in congedo per malattia.

Un bonus una tantum o individuale viene solitamente emesso con ordinanza: o per ciascun dipendente individualmente o in generale; indica la base per il calcolo del premio e il suo importo.

Motivi per la maturazione del premio e la sua privazione

La legge non limita il datore di lavoro nella scelta dei motivi per il calcolo del bonus, così come la sua entità. L'organizzazione è libera di creare il proprio sistema di bonus a piacimento.

I motivi principali per i bonus dipendenti sono i seguenti:

- un bonus può essere maturato a favore di un dipendente per la buona prestazione lavorativa (adempimento del piano, assenza di sanzioni disciplinari).

- il bonus può essere maturato nei giorni festivi, compresi quelli aziendali o il compleanno del dipendente.

- puoi premiare i dipendenti per il tempo pieno lavorato (nessun congedo per malattia, permessi a proprie spese).

I motivi per la detrazione dei bonus dovrebbero trovare riscontro anche nei documenti normativi. Possono essere:

- assenza dal lavoro per motivi indipendenti dalla volontà del datore di lavoro (il lavoratore era in ferie, malattia, studio, ecc.);

- ricevere una sanzione disciplinare (rimprovero o rimprovero);

- mancato o improprio svolgimento di una funzione lavorativa (mancato sviluppo di un piano, ricezione di reclami da parte dei clienti);

- licenziamento prima della scadenza.

Si ricorda che la privazione del premio del dipendente può essere impugnata in giudizio.

Controversie sui premi

Se il dipendente non è d'accordo con l'importo maturato del bonus o la sua completa assenza, ha il diritto di rivolgersi al tribunale o all'ispettorato statale del lavoro. La pratica mostra che la formulazione generale dei documenti normativi interni è interpretata a favore del dipendente.

In caso di pagamento incompleto di stipendi e (o) altri pagamenti dovuti al dipendente in tempo, l'importo degli interessi (compensazione monetaria) viene calcolato dagli importi effettivamente non pagati in tempo.

L'importo del compenso monetario pagato a un dipendente può essere aumentato da un contratto collettivo, un atto normativo locale o un contratto di lavoro. L'obbligo di pagare l'indennità monetaria specificata sorge indipendentemente dalla colpa del datore di lavoro.

Quando è richiesta la conferma cartacea dei motivi della promozione?

Nonostante il datore di lavoro stesso determini le condizioni e stabilisca l'importo dei bonus per i suoi dipendenti, avrà bisogno di una giustificazione per il pagamento. Questi includono:

- le relative condizioni di premio fissate nell'atto normativo o nel contratto collettivo;

- fornire dati sull'attuazione del piano o sui risultati del lavoro di un determinato dipendente;

- dati che il dipendente ha lavorato davvero per un mese intero, non è andato in congedo per malattia e non ha preso ferie.

Inoltre, vorrei sottolineare il fatto che la giustificazione per il pagamento dei bonus è necessaria solo in caso di bonus una tantum. In tali casi, l'informazione è registrata in un apposito documento denominato disposizione per premi.

Ma i regolari incentivi che vengono corrisposti ai dipendenti, svolto senza giustificazione.

Formulazione errata nei documenti

Le leggi della Federazione Russa non stabiliscono una forma standard di documento per l'aggiudicazione. Ma, nonostante questo, ci sono alcune informazioni che devono essere scritte nel documento. Uno dei punti principali di questo documento è il testo stesso con i motivi per premiare un dipendente.

Appendice

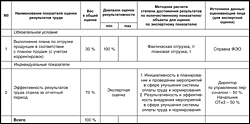

PROCEDURA PER LA REALIZZAZIONE E L'UTILIZZO DI SCHEDE DI INDICATORI PER LA VALUTAZIONE DEI RISULTATI DI LAVORO PER UN DETERMINATO PERIODO

Glossario dei termini di base

Unità ausiliarie- divisioni dell'impresa, il cui risultato è il servizio di manutenzione delle principali divisioni dell'impianto.

Gruppo premiato- un insieme di posizioni per le quali sono stabilite le stesse condizioni bonus.

Indicatori di gruppo- indicatori per valutare l'efficacia e l'efficienza del lavoro dei dipendenti di un'unità strutturale o dell'impresa nel suo insieme, volti a misurare il grado di raggiungimento degli obiettivi generali fissati per questo gruppo. Un indicatore di gruppo (di solito quantitativo) è comune a tutti i dipendenti di un determinato gruppo. La quota degli indicatori di gruppo nella valutazione complessiva è determinata separatamente per ciascun gruppo di posizioni.

Intervallo di valutazione delle prestazioni- valori di un indicatore quantitativo (dal minimo al massimo), entro il quale viene determinato l'importo del premio.