Galina Nefedova svarer, Ekspert

Ved inngangen til 2017, reflekter null i åpningsbalansen på ikke-finansielle aktivakontoer i kategori 5-17. Ikke endre kontostrukturen for inngående saldo for kontoene 106.00, 107.00, 109.00. Dette er etablert av paragraf 2 i instruksjon 162n og forklart i brev fra finansdepartementet i Russland datert 05/05/2016 nr. 02-07-10/25987, datert 03/14/2016 nr. 02-07-07/ 14989.

I 5-17 sifre i kontoen gjenspeiles null i kontoene Debet 0.101.00.000, 0.102.00.000, 0.103.00.000, 0.104.00.000, 0.105.00.000, 0.00, 0.00, 0.00 ing til dem kontoer 0,401. 20.240, 0.401, 20.250, 0.401.20.270, 0.304.04.000, med mindre annet er bestemt av eiendommens eller midlenes tiltenkte formål.

Ved kjøp av ikke-finansielle eiendeler er KRB angitt med siffer 1-17 på kontonummer 100.00.000 (seksjons- og underseksjonskoder, målvarekode, utgiftstypekode).

Paragraf 2 i instruksjon nr. 162n fastslår at bruken av institusjoner av budsjettklassifiseringskoder i Den russiske føderasjonen når de danner 1-17 sifre i kontonummeret, utføres i samsvar med vedlegg nr. 2, med mindre annet er gitt i denne instruksen. I henhold til vedlegg 2 til instruks nr. 162n, ved kjøp av anleggsmidler, dannes kontonummer 0.100.00.000 som følger: i siffer 1-17 er KRB angitt (seksjons- og underseksjonskoder, målvarekode, utgiftstypekode) . Ved kjøp av ikke-finansielle eiendeler er KRB således angitt med siffer 1-17 på kontonummer 100.00.000 (seksjons- og underseksjonskoder, målvarekode, utgiftstypekode).

Russlands finansdepartement

Hvordan mottakere av budsjettmidler danner balanseregnskap for budsjettregnskap

For institusjoner er hoveddokumentet som kontoer dannes på den enhetlige kontoplanen og prosedyren for anvendelsen av den, som ble godkjent ved ordre fra Russlands finansdepartement datert 1. desember 2010 nr. 157n (heretter referert til som Instruksjoner for enhetlig kontoplan nr. 157n). Det bør brukes:

- offentlige myndigheter (statlige organer), lokale myndigheter;

- forvaltningsorganer for statlige midler utenom budsjettet;

- statlige og kommunale institusjoner;

- organer som tilbyr kontanttjenester.

Mottakere av budsjettmidler genererer budsjettregnskapskontonummer i samsvar med den enhetlige kontoplanen og instruksjonene, som ble godkjent etter ordre fra Russlands finansdepartement datert 1. desember 2010 nr. 157n. Funksjoner er etablert i instruksjon nr. 162n.*

Opprette en konto hos KRB

I arbeidskontoplanen oppretter du en 26-sifret budsjettregnskapskonto med 4-20 sifre i KRB-koden:

Dette fremgår av merknadene til vedlegg 2 til instruks nr. 162n.

For individuelle kontoer, i sifrene 1-17 i kontonummeret, reflekter:

|

Kryss av |

1-4

|

5-14

|

15-17

|

24-26

|

Merk |

|

Tilsvarende regnskap 2 |

|||||

|

0.401.20.240 |

|||||

|

XXXXXXXXXXXX |

|||||

|

XXXXXXXXXXXX |

|||||

|

XXXXXXXXXXXX |

|||||

|

XXXXXXXXXXXX |

For sentraliserte forsyningsoperasjoner |

||||

|

1 Med mindre annet følger av formålet med eiendommen og fondene som eiendommen ble ervervet fra. |

|||||

Dette er angitt i paragraf 2 i instruks 162n.

Et eksempel på hvordan en statlig etat genererer en budsjettkonto med kode for klassifisering av utgifter til budsjettaktiviteter

Den statseide institusjonen "Psykiatrisk sykehus", som er finansiert over det føderale budsjettet, anskaffet materielle forsyninger.

Regnskapsføreren definerte utgiftsklassifiseringskoden som følger:

- hovedforvalteren av budsjettmidler er helsedepartementet i Russland (hovedkoden danner ikke strukturen til budsjettkontoen);

- seksjon (underseksjon) - 0901 (Innpatientmedisinsk behandling) (vedlegg 2 til instruksjonene godkjent etter ordre fra finansdepartementet i Russland datert 1. juli 2013 nr. 65n);

- målelement - 01 2 04 90059 (underprogram "Forbedre tilbudet av spesialisert, inkludert høyteknologisk, medisinsk behandling" av statsprogrammet til Den russiske føderasjonen "Helseutvikling", arrangement - "Forbedre systemet for å gi medisinsk behandling til pasienter med psykiske atferdsforstyrrelser", kostnader for støtteaktiviteter (tilbyde tjenester) offentlige institusjoner) (avsnitt 4.1.2.2.1, 4.1.2.5 i avsnitt III i instruksjonene godkjent etter ordre fra Russlands finansdepartement datert 1. juli 2013 nr. 65n);

- KVR - 244 "Andre anskaffelser av varer, arbeider og tjenester for å dekke statlige (kommunale) behov" (avsnitt 5.1.2 i avsnitt III i instruksjonene godkjent etter ordre fra Russlands finansdepartement datert 1. juli 2013 nr. 65n) .

Ved regnskapsføring av varelager foretar regnskapsfører følgende budsjettposter:

|

Kontodebet |

Kontokreditt |

||

|

Regnskapsføring uten utgiftsklassifiseringskode |

|||

|

1.105.36.340

|

1.302.34.730

|

||

|

Regnskapsføring med utgiftsklassifiseringskode* |

|||

|

Varelager akseptert for regnskap |

0901 01 2 04 90059 244 1.105.36.340

|

0901 01 2 04 90059 244 1.302.34.730

|

|

Inngående balanse ved inngangen til året

Ved inngangen til 2017, reflekter null i åpningssaldoen til ikke-finansielle aktivakontoer i kategori 5-17. Ikke endre kontostrukturen for inngående saldo for kontoene 106.00, 107.00, 109.00.

Dokumenter alle transaksjoner med et Regnskapsattest (f. 0504833).

Dette er etablert av paragraf 2 i instruksjon 162n og forklart i brev fra Russlands finansdepartement datert 5. mai 2016 nr. 02-07-10/25987, datert 14. mars 2016 nr. 02-07-07/14989. *

Fra ordre fra finansdepartementet i Russland datert 6. desember 2010 nr. 162N

Ved godkjenning av kontoplan for budsjettregnskap og bruksanvisning

Vedlegg nr. 2

til ordenen

Finansdepartementet

Den russiske føderasjonen

«Ved godkjenning av kontoplanen

budsjettregnskap og

datert 6. desember 2010 nr. 162n93

Vedlegg 2. Instruks for bruk av kontoplan for budsjettregnskap

Bruken av institusjoner og finansmyndigheter av budsjettklassifiseringskoder i Den russiske føderasjonen når de danner 1-17 sifre av kontonummeret til kontoplanen for budsjettregnskap, utføres i samsvar med vedlegg nr. 2 til denne instruksen, med mindre annet er angitt. ved denne instruksjonen.*

For analytiske regnskapskonti, konto 010000000 "Ikke-finansielle eiendeler", med unntak av analytiske regnskapskonti for kontoer 010600000 "Investeringer i ikke-finansielle eiendeler", 010700000 "Ikke-finansielle eiendeler under transport", 010900000 for produksjon av Co. ferdige produkter, utførelse av arbeid, tjenester", samt for konto 020135000 "Kontantdokumenter" og for tilsvarende konti 040120000 "Utgifter for inneværende regnskapsår" (040120240, 040120250, 040120270, 030 i oppgjørn" 030n" 17 sifre i kontonummeret, nuller reflekteres, med mindre annet er gitt av målformålet med eiendom og (eller) midler som er kilden til økonomisk sikkerhet for den ervervede eiendommen. rapportering for 2016)*

For analytiske regnskapskonti konto 010000000 "Ikke-finansielle eiendeler" ved saldodannelse ved begynnelsen av inneværende regnskapsår, med unntak av analytiske regnskapskonti 010600000 "Investeringer i ikke-finansielle eiendeler", 010700000 "Ikke-finansielle eiendeler i transitt" , nuller er angitt i 5-17 sifre i kontonummeret.*

Vedlegg nr. 2

til bruksanvisningen

Kontoplan for budsjettregnskap,

godkjent etter bestilling

Finansdepartementet

Den russiske føderasjonen

«Ved godkjenning av kontoplanen

budsjettregnskap og

Instruksjoner for bruk"

datert 6. desember 2010 nr. 162n

Vedlegg 2. Prosedyren for å inkludere den russiske føderasjonens budsjettklassifiseringskode ved generering av budsjettkontonummeret

|

Brukernavn |

Budsjettregnskap kontonummer |

||||||||||||

|

syntetisk konto |

analytisk etter type inntekt, |

||||||||||||

|

tikke- |

handling |

gjenstand- |

avhending av et regnskapsobjekt* |

||||||||||

|

rangeringsnummer |

|||||||||||||

|

KBK - nuller er angitt i sifrene 1-17 i kontonummeret; KRB - i 1-17 siffer av kontonummeret er 4-20 siffer i budsjettutgiftskoden angitt: kode for seksjon, underseksjon, målpost og utgiftstype;* |

|||||||||||||

|

Oppholdsrom |

||||||||||

|

Næringslokaler |

||||||||||

|

Fasiliteter |

||||||||||

|

biler og utstyr |

||||||||||

|

Kjøretøy |

||||||||||

|

Industri- og husholdningsutstyr |

||||||||||

|

Bibliotekfond |

||||||||||

|

Andre anleggsmidler |

|

Ikke-produserte eiendeler |

|||||||||||||||

|

Ikke-produserte eiendeler - institusjonens eiendom |

|||||||||||||||

|

Undergrunnsressurser |

|||||||||||||||

|

Andre ikke-produserte eiendeler |

|||||||||||||||

|

Avskrivninger på boliglokaler |

|||||||||||||||

|

Avskrivning av næringslokaler |

|||||||||||||||

|

Avskrivning av strukturer |

|||||||||||||||

|

Avskrivninger på maskiner og utstyr |

|||||||||||||||

|

Avskrivning av kjøretøy |

|||||||||||||||

|

Avskrivninger på produksjons- og forretningsutstyr |

|||||||||||||||

|

Avskrivning av bibliotekfondet |

|||||||||||||||

|

Avskrivninger på andre anleggsmidler |

|||||||||||||||

|

Amortisering av immaterielle eiendeler |

|||||||||||||||

|

Medisiner og dressinger |

|||||||||||||||

|

Mat |

|||||||||||||||

|

Drivstoff og smøremidler |

|||||||||||||||

|

Bygningsmaterialer |

|||||||||||||||

|

Myk inventar |

|||||||||||||||

|

Andre varelager |

|||||||||||||||

|

Ferdige produkter |

|||||||||||||||

Siden 1. januar 2016, ved utarbeidelse og gjennomføring av budsjetter for budsjettsystemet til den russiske føderasjonen, er klassifiseringen av operasjoner i den offentlige sektoren (heretter kalt KOSGU) ikke brukt, den er ekskludert fra budsjettstrukturen klassifiseringskode. Samtidig brukes KOSGU fortsatt til å føre budsjett (regnskap), utarbeide budsjett (regnskap) og annen finansiell rapportering. Siden budsjettklassifiseringskoden inngår i kontonummeret til Arbeidsplanen til statlige (kommunale) institusjoner, innebærer dette endring av kontonummeret til Arbeidskontoplanen og overføring av saldo til nye kontoer med gjeldende budsjettklassifisering. I denne artikkelen snakker 1C-metodologer om innovasjoner i budsjettlovgivningen og dannelsen i programmet "1C: Public Institution Accounting 8" av Working Chart of Accounts for Accounting i 2016.

Budsjettklassifisering 2016

Fra og med budsjettene for 2016, ved utarbeidelse og gjennomføring av budsjetter for budsjettsystemet til Den russiske føderasjonen, blir endringer brukt på artiklene 18, 20, 21, 23 i den russiske føderasjonens budsjettkode, fastsatt i føderal lov nr. 311-FZ av 22. oktober 2014, angående den nye strukturen av koder for budsjettklassifiseringen til Den russiske føderasjonen (koder for klassifisering av budsjettinntekter, klassifisering av budsjettutgifter, klassifisering av kilder til finansiering av budsjettunderskudd) og en ny prosedyre for ved å anvende klassifiseringen av virksomheten til offentlig forvaltning (heretter kalt KOSGU).

Vær oppmerksom på at i samsvar med den oppdaterte artikkel 18 i den russiske føderasjonens budsjettkode, klassifiseringen av operasjoner til offentlige juridiske enheter ( KOSGU) er en integrert del av budsjettklassifiseringen til den russiske føderasjonen, som brukt siden 2016 kun til budsjett (regnskap) regnskap, utarbeidelse av budsjett (regnskap) og andre økonomiske rapportering, som sikrer sammenlignbarhet av budsjettindikatorer for budsjettsystemet til Den russiske føderasjonen.

Dermed, ved utarbeidelse og gjennomføring av budsjetter av budsjettsystemet benyttes ikke KOSGU, og grupperingen av inntekter, utgifter og finansieringskilder budsjettunderskudd utføres ved å anvende klassifisering av budsjettinntekter, klassifisering av budsjettutgifter og klassifisering av kilder til finansiering av budsjettunderskudd. Derfor er KOSGU-koden ikke lenger inkludert i budsjettklassifiserere av inntekter, utgifter og kilder.

Etter ordre fra finansdepartementet i Russland datert 06.08.2015 nr. 90n, datert 12.01.2015 Nr. 190n tilsvarende endringer er gjort i instruksjonene for prosedyren for anvendelse av budsjettklassifiseringen til den russiske føderasjonen, godkjent ved ordre fra Russlands finansdepartement datert 1. juli 2013 nr. 65n (heretter referert til som ordre nr. 90n) - Det er gjort endringer i strukturen til klassifikatorene av inntekter, utgifter og kilder til finansiering av budsjettunderskudd.

I samsvar med paragraf 2 i ordre nr. 90n, brukes endringene i utarbeidelsen og gjennomføringen av budsjetter for budsjettsystemet til Den russiske føderasjonen, fra og med budsjetter for 2016 (for 2016 og for planleggingsperioden 2017 og 2018).

Klassifisering av budsjettinntekter

- kode for sjefsadministrator for budsjettinntekter (1 - 3 sifre)

- kode for typen budsjettinntekt (4 - 13 sifre)

- budsjett inntekt subtype kode (14 - 20 sifre)

- koden til sjefsadministratoren for kildene til finansiering av budsjettunderskuddet (kategori 1 - 3);

- koder for gruppe, undergruppe, artikkel og type finansieringskilde budsjettunderskudd (kategori 4 - 20)

Klassifisering av budsjettutgifter

Klassifiseringskoden for budsjettutgifter består av:- kode for hovedforvalteren av budsjettmidler (kategori 1 - 3)

- partisjonskode (siffer 4 - 5)

- underseksjonskode (siffer 6 - 7)

- målartikkelkode (siffer 8 - 17)

- utgiftstypekode (siffer 18 - 20)

Kodestrukturen til målposten for føderale budsjettutgifter består av ti kategorier og inkluderer følgende komponenter (tabell 3)

- programkode (ikke-program) retning for utgifter (8 - 9 sifre)

- subrutinekode (bit 10)

- hovedhendelseskode (siffer 11 - 12)

- utgiftsveiledningskode (siffer 13 - 17)

Tilsvarende endringer er gjort i oppslagsbøkene for standardkonfigurasjoner av programmet "1C: Public Institution Accounting 8", som inneholder budsjettklassifiserere, Edition 1, fra og med versjon 1.0.38.2 og høyere, heretter referert til som BGU1; Utgave 2, fra og med versjon 2.0.40.5 og nyere, heretter referert til som BGU2.

Oppdatering av budsjettklassifiserere i programmet "1C: Public Institution Accounting 8"

Klassifisering av utgifter

Katalog "Program (ikke-program) utgiftsområder"Kodelengden er økt til 5 tegn. Antall hierarkinivåer er økt til tre (på alle tre nivåene består kodene av 5 tegn):

- på 1. nivå er koden for programmets (ikke-program) utgiftsretning indikert (bit 8, 9 av KRB-koden - to signifikante tegn, resten er nuller)

- på den andre - subrutinekoden (bit 8, 9, 10 - tre signifikante tegn, resten er nuller)

- på den tredje - koden for hovedbegivenheten (siffer 8-12 i KRB-koden)

Kodelengden er økt til 5 tegn.

Inntektsklassifisering

Fra 01/01/2016 brukes ikke lenger følgende oppslagsverk:- Grupper, undergrupper av KDB,

- Artikler, underartikler til KDB,

- Undertyper av KDB-inntekter.

For å lagre 2016-inntektsklassifiseringen brukes følgende kataloger:

- Inntektstyper for KDB,

- Grupper av undertyper av KDB-inntekter.

Katalog "Inntektstyper KDB" (ny katalog) Den brukes til å lagre en liste over koder for typer budsjettinntekter (kategoriene 4-13 i inntektsklassifiseringen), samt de tilsvarende kodene for den analytiske gruppen av undertyper av budsjettinntekter.

Katalog "Grupper av undertyper av inntekt KDB" (ny katalog) Brukes til å lagre koder for grupper av budsjettinntektsundertyper.

Klassifisering av kilder til finansiering av budsjettunderskudd

Sammensetningen og formålet med kataloger for lagring av klassifiseringen av kilder til finansiering av budsjettunderskudd har ikke endret seg.Tilbudet av nåværende utgivelser BGU1 og BGU 2 inkluderer budsjettklassifiserere fra den russiske føderasjonen i samsvar med ordre fra Russlands finansdepartement datert 07/01/2013 nr. 65n som endret 12/01/2015 nr. 190n, datert 06/08/2015 nr. 90n (for 2016 og planperioden), heretter referert til som BC 2016. Også gjeldende klassifiserere (fil federal.clax) er lagt ut på nettstedet for teknisk støtte for BGU1 BGU2-konfigurasjoner.

For å oppdatere klassifiserere, bruk " Oppdateringsassistent for budsjettklassifisering"(i menyen "Regnskap - Budsjettklassifisering" i hovedmenyen til BSU1, grensesnitt "Full"; kommando på handlingspanelet i seksjonen "Forskrifts- og referanseinformasjon" til BSU2 (i "Enterprise"-modus)).

Viktig: BC 2016 skal lastes inn i informasjonsdatabasene BGU1 (BGU2), oppdatert

- til versjon 1.0.38.2 BGU1 eller høyere,

- til versjon 2.0.40.5 BGU2 eller høyere.

Les mer i artikkelen Laster og oppdaterer budsjettklassifiseringen til den russiske føderasjonen

Budsjettklassifiseringskoder for en konstituerende enhet i den russiske føderasjonen eller lokalt budsjett bør legges inn i kataloger uavhengig.

Les mer i artikkelen Oppdatering av budsjettklassifisering etter bruker

Dannelse av arbeidskontoplan for budsjettregnskap

Den 1. januar 2016, avsnitt 3.2 i ordren fra Russlands finansdepartement datert 08.06.2015 nr. 124n “Om endringer i ordren fra Finansdepartementet i Den russiske føderasjonen datert 1. desember 2010 nr. 157n " trådte i kraft "Ved godkjenning av den enhetlige kontoplanen for offentlige myndigheter (statlige organer), lokale myndigheter, forvaltningsorganer for statlige midler utenom budsjettet, statlige vitenskapsakademier, statlige (kommunale) institusjoner og instruksjonene for bruken av den. ", som regulerer fremgangsmåten for å inkludere budsjettklassifisering i regnskapskontonummeret.

Fra 01.01.2016 som en analytisk kode basert på klassifiseringen av mottak og avhending (kategori 1 - 17 i kontonummeret budsjettmessige regnskap), heretter - KPS, angir institusjoner 4 - 20 kategori kode for klassifisering av budsjettinntekter, budsjettutgifter, kilder til finansiering av budsjettunderskudd. I 24 - 26 sifre i kontonummeret til arbeidskontoplanen for offentlige institusjoner, budsjettinstitusjoner, samt organisasjoner som utøver myndighetene til mottakeren av budsjettmidler, kodene for klassifisering av operasjoner i den offentlige sektoren (KOSGU ) er angitt (klausul 21 i instruksjonene for anvendelse av den enhetlige kontoplanen som endret av ordren for finansdepartementet i Russland datert 6. august 2015 nr. 124n).

Vær oppmerksom på at fra og med 1. januar 2016 er ikke lenger kapittelkoden inkludert i KPS og i kontonummeret til Arbeidskontoplan for budsjettregnskap.

De tilsvarende endringene er gjort i katalogen "", brukt i programmet "1C: Regnskap for en offentlig institusjon 8" for å danne kategoriene 1-17 av kontonummeret til Arbeidskontoplanen (menyen "Regnskap - Kontoplan - Klassifikasjonsegenskaper for kontoer (KPS)" i hovedmenyen til BSU1, "Full" grensesnitt; kommando på handlingspanelet i "Administrasjon"-delen av BSU2). Strukturen for dannelsen av KPS-koden er endret i samsvar med den nye strukturen av budsjettklassifiseringskoder og den nye prosedyren for dannelsen av kategoriene 1-17 i budsjett (regnskap) kontonummer.

Viktig: Endring av strukturen til kontonumre krever opprettelse av nye klassifiseringsegenskaper for kontoer (katalogelementer " Klassifiseringsegenskaper for kontoer (CPS)") med en struktur brukt siden 2016 i form av:

- Inntekt;

- Utgifter;

- Kilder til finansiering av budsjettunderskudd.

Dannelse av KPS-2016

I programmet "1C: Offentlig institusjonsregnskap 8" prosedyren for å fylle ut detaljene i katalogen " Klassifiseringsegenskaper for kontoer (CPS)».

For katalogelementer med type KPS"KRB", "KDB", "KIF", hvis startdato er senere enn 01/01/2016, er detaljene fylt ut i samsvar med strukturen til budsjettklassifiserere, gjeldende siden 2016.

Vær oppmerksom på at kapittelkoden for budsjettklassifisering ikke er inkludert i KPS.

For katalogelementer " Klassifiseringsegenskaper for kontoer (CPS)» med en startdato tidligere enn 01/01/2016, tilsvarer sammensetningen og prosedyren for å fylle ut detaljene strukturen til budsjettklassifikatorene for 2015. Prosedyren og metoden for bruk av referanseboken "Klassifiseringsegenskaper for kontoer" er den samme.

KPS for kontoer til gruppe 100,00 "Ikke-finansielle eiendeler"

Det skal bemerkes at etter ordre fra finansdepartementet i Russland datert 30. november 2015 nr. 184n, ble det gjort endringer i instruksjonene for anvendelse av kontoplanen for budsjettregnskap, godkjent etter ordre fra finansdepartementet av Russland datert 6. desember 2010 nr. 162n, heretter referert til som instruksjon nr. 162n.

I henhold til punkt 2.2 i vedlegg nr. 3 til ordre fra Russlands finansdepartementet datert 30. november 2015 nr. 184n, er paragraf 15 i paragraf 2 i instruksjon nr. 162n angitt som følger: «For analytiske regnskapsregnskaper , konto 0 100 00 000 "Ikke-finansielle eiendeler" ved saldodannelse ved begynnelsen av inneværende regnskapsår, med unntak av analytiske regnskapskonti 010600000 "Investeringer i ikke-finansielle eiendeler", 010700000 "Ikke-finansielle eiendeler under transport", i 5-17 sifre i kontonummeret er null angitt».

Avsnitt 2 i instruksjon nr. 162n fastslår at "bruken av institusjoner ... av budsjettklassifiseringskodene til Den russiske føderasjonen når de danner 1 - 17 sifre av kontonummeret til kontoplanen for budsjettregnskap utføres i samsvar med Vedlegg nr. 2 til denne instruksen, med mindre annet følger av denne instruksen.» Vedlegg 2 til instruksjon nr. 162n som endret ved ordre nr. 184n fra Russlands finansdepartement datert 30. november 2015, fastslår at for kontoer 0 100 00 000 "Ikke-finansielle eiendeler" er CPS av typen "KRB" anvendt.

KRB - i 1-17 siffer av kontonummeret er 4-20 siffer i budsjettutgiftskoden angitt: seksjonskode, underseksjon, målpost og utgiftstype.

Derfor, for saldo per 1. januar 2016 på kontoer til gruppe 100.00 "Ikke-finansielle eiendeler", med unntak av kontoene 106.00, 107.00, CPS av skjemaet " KRB"Indikerer bare delen, underdelen av bokkoden.

KPS for regnskap for registrering av midler til midlertidig disposisjon for en institusjon

For kontoer for regnskapsføring av midler i midlertidig disponering av en institusjon, som før, er det mulig å bruke CPS av typen "gKBC".

gKBK - nuller er angitt i sifrene 1-17 i kontonummeret.

I CPS av typen "gKBC" med begynnelse av gyldighet fra 01/01/2016, skal bare navnet angis.

Dannelse av arbeidskontoplanen av budsjettmessige og autonome institusjoner

I henhold til endringene gjort ved ordre fra finansdepartementet i Russland datert 1. desember 2015 nr. 190n til paragraf 1 i del 5 "Typer av utgifter" av instruks nr. 65n, Utgiftstyper detaljer utgifter, inkludert statens ( kommunale) budsjettmessige og autonome institusjoner.

For bruk i arbeidet med budsjettmessige og autonome institusjoner, en "Sammenlignende tabell over samsvaret mellom typer utgifter, klassifisering av budsjettutgifter og artikler (underposter) av klassifiseringen av operasjoner i den offentlige sektoren knyttet til utgifter og brukt av budsjettmessige og autonome institusjoner" er publisert på nettstedet til Russlands finansdepartementet.

Ved ordre fra Russlands finansdepartement datert 24. september 2015 nr. 140n ble det gjort endringer i kravene til den finansielle og økonomiske aktivitetsplanen til en statlig (kommunal) institusjon, godkjent etter ordre fra Russlands finansdepartement datert. 28. juli 2010 nr. 81n, heretter referert til som Kravene til FCD-planen.

I henhold til klausul 8.1, innført ved ordre fra Russlands finansdepartement datert 24. september 2015 nr. 140n i kravene til FCD-planen, i kolonne 3 i tabell 2 i den finansielle og økonomiske aktivitetsplanen for en stat (kommunal) institusjon på linje 210 - 280 koder for utgiftstyper er angitt budsjetter. Denne prosedyren for dannelse av indikatorer for FCD-planen trer i kraft 1. januar 2016. Dette er nedfelt i paragraf 8 i ordre fra finansdepartementet i Russland datert 17. desember 2015 nr. 201n.

Ved ordre fra finansdepartementet i Russland datert 17. desember 2015 nr. 199n ble det gjort endringer i prosedyren for å utarbeide rapporten om implementeringen av en institusjon av sin finansielle og økonomiske aktivitetsplan (skjema 0503737).

I henhold til punkt a) i punkt 2.10 i ordre fra Russlands finansdepartement datert 17. desember 2015 nr. 199n, fra 1. januar 2016, paragraf to i paragraf 36 i instruksen om prosedyre for utarbeidelse og innsending av årlig og kvartalsregnskap for statlige (kommunale) budsjettmessige og autonome institusjoner, godkjent etter ordre fra Russlands finansdepartement datert 25.03.2011 nr. 33n, bør brukes i den nye utgaven:

"Indikatorer for plangjennomføring reflekteres på grunnlag av analytiske data fra institusjonens regnskap i sammenheng med analytiske koder i henhold til de tilsvarende kodene (strukturelle komponenter av koder) i budsjettklassifiseringen, tilsvarende typen innbetalinger (inntekter, andre inntekter, inkludert fra lån (kilder til finansiering av underskuddet på en institusjons midler) (heretter referert til som kvitteringer), typen avhending (utgifter, andre betalinger, inkludert tilbakebetaling av lån) (heretter kalt avhending), respektive avsnitt av rapporten (f. 0503737):"

2016-innovasjonene i prosedyren for bruk av budsjettklassifisering og vedlikehold av regnskapsposter av offentlige organisasjoner ble presentert på et møte i det russiske finansdepartementet med hovedforvalterne av budsjettmidler "Funksjoner ved gjennomføringen av det føderale budsjettet i 2016." i rapporten til S.V. Sivets, visedirektør for avdelingen for budsjettmetodikk i det russiske finansdepartementet.

Nedenfor er lysbilder fra S.V.s presentasjon publisert på nettstedet til det russiske finansdepartementet. Sivets.

Fra 1. januar 2016 er budsjettmessige og autonome institusjoner pålagt å føre regnskap over utgifter i samsvar med klassifiseringen av typer utgifter. Når du genererer kontonummeret til arbeidskontoplanen til en budsjettmessig (autonom) institusjon, ikke bare for kontoene for godkjenning av utgifter 500 00 og kontantutgifter 17, 18, men også for kontoer 206 00, 208 00, 302 00, 303 00, 109 00, 401 20 og så videre. i siffer 15-17 i kontonummeret skal type utgifter angis.

Endring av strukturen til institusjonens arbeidskontoplan

For å generere kontonummer med en slik struktur i programmet 1C: Public Institution Accounting 8 Regnskapsprinsipper budsjettmessig (autonom) institusjon på datoen"01.01.2016" skal angi tilsvarende Struktur av arbeidskontoplanen(«RPS-strukturen»-detaljen i «Institusjonens regnskapspolicy»-skjemaet), der den er etablert for hver KFO KPS type « Budsjettklassifisering».

Viktig: Det skal ikke gjøres endringer i RPS-strukturen som er etablert for institusjonen. Hvis KPS-typen endres til "Budsjettklassifisering" i RPS-strukturen etablert i institusjonens regnskapspolicy, vil bruken av vilkårlig KPS for kontoer være umulig!

Siden det i januar 2016 kan være nødvendig å føre data inn i regnskapet for 2015 for å gjenspeile vesentlige fakta om det økonomiske livet - "hendelser etter rapporteringsdatoen" i henhold til CPS med typen "Vilkårlig klassifisering", for å føre regnskap i 2016 i henhold til budsjettklassifisering, bør du legge inn 01/01/2016 en ny struktur for arbeidskontoplanen, der for alle finansdirektører angi typen CPS "Budsjettklassifisering" og etablere den for institusjonen fra 01/01/2016. Dette vil tillate deg å utarbeide dokumenter i henhold til to typer CPS:

– dokumenter med en dato før 01/01/2016 kan utarbeides i henhold til CPS med typen "Vilkårlig";

– dokumenter med dato etter 31. desember 2015 kan behandles i henhold til CPS med typen "Budsjettklassifisering".

KPS-2016 for budsjettmessige og autonome institusjoner

Når reflekterer utgiftstransaksjoner fra budsjettmessige og autonome institusjoner, CPS av skjemaet " KRB» med typer utgifter. Et eksempel på dannelsen av en CPS av formen " KRB» bare med typen utgifter er vist i fig.

For kontosaldo 100 00 "Ikke-finansielle eiendeler" til en budsjettmessig (autonom) institusjon, kan du bruke en "null" KPS av typen "KRB".

Zero KPS er en KPS der ingen klassifisering er spesifisert.

Når du reflekterer inntekt, bør du angi KPS-typen "KDB" med den analytiske gruppen til inntektssubtypen.

Når du reflekterer kilder for konto 201.00, kan du angi en null KPI på formen " KIF».

Dannelse av artikler i FCD-planen for 2016

For å reflektere planlagte oppdrag for inntekter og utgifter, legger budsjettmessige og autonome institusjoner i programmet "1C: Public Institution Accounting 8" inn artiklene i FCD-planen i katalogen "".

I katalogelementet " Elementer i kvitteringsplanen (avhending)."for en artikkel som" KRB» det er nok å angi type utgifter og KOSGU.

For en vare i kvitteringsplanen (avhending) i skjemaet " KDB» det er nødvendig å indikere den analytiske gruppen av undertypen inntekt og KOSGU.

Autorisasjon, utførelse av oppgjør og betalingsdokumenter siden 2016.

I forbindelse med utelukkelsen av KOSGU fra strukturen for klassifiseringen av budsjettutgifter, fra 01.01.2016, vil autorisasjonen av utgifter, inkludert de til budsjettmessige og autonome institusjoner, også utføres etter type utgifter i klassifiseringen av budsjettutgifter. Planlagte endringer i pålegg fra Forbundskomiteen datert 29. oktober 2014 nr. 16n, datert 19. juli 2013 nr. 11n osv.: "erstatt ordene "KOSGU-koder" med ordene "koder i henhold til budsjettklassifiseringen til Russland.»

I Søknader om kontantutgifter (f. 0531801) og andre oppgjørs- og betalingsdokumenter utarbeidet for innsending til FC-myndighetene, er budsjettklassifiseringskoden angitt, derfor må type utgifter angis i stedet for KOSGU-koden.

Vær oppmerksom på at siden 2016 er ikke KOSGU-koden inkludert i budsjettklassifiseringskoden, men KOSGU-koder skal fortsatt angis i regnskapet.

Utdata av budsjettklassifiseringskode i trykte skjemaer

I trykte skjemaer (inkludert i Søknaden om kontantutgifter osv.) genereres en 20-sifret budsjettklassifiseringskode avhengig av startdatoen for kont(ACP).

For CPS med startdato fra 01.01.2016 Den tjuesifrede budsjettklassifiseringskoden er dannet som følger:

- kategorier 1-3 - kapittelkode i henhold til budsjettklassifiseringen spesifisert i detaljene " Kapittelkode"oppslagsverk" Institusjoner" BSU1 ("Organisasjoner" BSU2)

- sifre 4-20 - kode KPS

Overføring av saldo under KPS per 01.01.2016

Fra 1. januar 2016 skal nytt KPS tas i bruk i alle kontonumre til Arbeidskontoplan for budsjett (regnskap) regnskap. Fra 1. januar 2016 vil det følgelig være nødvendig å utføre en overføring av saldoer på KPS for alle kontoer i arbeidskontoplanen, ikke bare for budsjettregnskap, men også for regnskapsføring av budsjettmessige og autonome institusjoner.

Ved å bruke teknologien implementert i programmet "1C: Offentlig institusjonsregnskap 8", for å opprettholde regnskap i det nye regnskapsåret i henhold til budsjettklassifiseringskodene fastsatt for 2016, er det nødvendig å overføre saldo til ny KPS innen dato 31. desember 2015årets.

Frem til dette tidspunktet skal alle transaksjoner for 2015 legges inn i programmet, noe som bør gjenspeiles i rapporten for 2015.

Regulerte regnskapsregistre for 2015 skal genereres - transaksjonslogger, hovedbok, skrives ut og/eller lagres i fil, signert.

Da er operasjoner for å reformere balansen formalisert - året er avsluttet. Igjen genereres, skrives ut og lagres transaksjonslogger og en hovedbok, som tar hensyn til reformeringen.

På dette stadiet er det lurt å lage en arkivkopi av informasjonsgrunnlaget - beregnet for å generere rapporter før overføring av kontosaldo.

Overføring av kontosaldo 208.00, 205.00

Fra 1. januar 2016 er det tatt i bruk en ny versjon av direktiv nr. 65n vedrørende anvendelse av enkelte KOSGU-koder ved føring av regnskap.

Klausul 3.2.1 i ordre fra Russlands finansdepartement datert 1. desember 2015 nr. 190n, ble teksten til artikkel 130 "Inntekt fra levering av betalte tjenester (arbeid)" supplert med et nytt paragraf tolv med følgende innhold:

«inntekter til statlige (kommunale) institusjoner fra mottak av tilskudd til økonomisk støtte til deres gjennomføring av statlige (kommunale) oppgaver.»

Siden det analytiske regnskapet på konto 205 00 "Beregninger for inntekt" strengt tatt tilsvarer underartiklene til KOSGU, bør det derfor i 2016 tas hensyn til tilskudd til økonomisk støtte til gjennomføring av statlige (kommunale) oppgaver for statlige (kommunale) institusjoner på konto 205 30 "Beregninger for inntekt fra levering av betalte arbeider, tjenester."

Hvis det per 01.01.2016 er saldo på konto 4.205.80.000 «Beregninger for annen inntekt», skal de overføres til konto 4.205.30.000 «Beregninger for inntekt fra yting av lønnet arbeid og tjenester».

Ved paragraf 3.2.2.3 i ordre fra Russlands finansdepartementet datert 1. desember 2015 nr. 190n, ble beskrivelsen av underartikkel 212 "Andre betalinger" supplert med nye paragrafer fem til ni som følger:

"- kompensasjon til ansatte (ansatte) for utgifter knyttet til forretningsreiser:

- for reise til tjenestestedet og tilbake til det faste arbeidsstedet med offentlig transport, henholdsvis til stasjon, brygge, flyplass og fra stasjon, brygge, flyplass, hvis de ligger utenfor det befolkede området, i nærvær av dokumenter (billetter) som bekrefter disse utgiftene;

- for utleie av boliglokaler;

- for tilleggsutgifter forbundet med å bo utenfor det faste bostedet (dagpenger, inkludert betalinger i stedet for dagpenger til besetningsmedlemmer på utenlandske flåtefartøyer);

- for andre utgifter arbeidstakeren har pådratt seg på en forretningsreise med tillatelse eller kunnskap fra arbeidsgiver i samsvar med tariffavtalen eller lokal lov fra arbeidsgiveren."

Tilsvarende endringer er gjort i beskrivelsen av underartiklene 222, 226, 290:

"3.2.3. Paragraf fem i underartikkel 222 "Transporttjenester" bør angis som følger:

"- utgifter til betaling av sivile kontrakter for levering av tjenester for reise til stedet for forretningsreise og tilbake til stedet for fast arbeid med offentlig transport;";

3.2.4. Paragraf førti i underartikkel 226 "Annet arbeid, tjenester" bør angis som følger:

"- utgifter til betaling av sivile kontrakter for levering av tjenester for å bo i boliglokaler (leie boliglokaler) for perioden med konkurranser, utdanningspraksis, sending av arbeidere (ansatte) på forretningsreiser;";

3.2.5. Paragraf trettini i artikkel 290 "Andre utgifter" bør angis som følger:

"- betaling av dagpenger, samt penger til mat (hvis det er umulig å kjøpe tjenester for organisasjonen), samt kompensasjon for reise- og oppholdsutgifter i boliglokaler (leie boliglokaler) til idrettsutøvere og studenter når de er sendt til ulike typer arrangementer (konkurranser, olympiader, pedagogisk praksis og andre arrangementer);".

Således, hvis kompensasjon til ansatte (ansatte) for utgifter knyttet til forretningsreiser gjøres i kontanter eller ved bankoverføring, reflekteres slike utgifter i regnskapet under artikkel 212 i KOSGU, uavhengig av deres økonomiske innhold. Hvis kjøp av reisebilletter og overnattingstjenester for utsendte arbeidere utføres av en institusjon, reflekteres slike utgifter, som før, under underpostene til KOSGU som tilsvarer det økonomiske innholdet i utgiftene.

Tilsvarende reflekteres utgifter til reise, mat og opphold av idrettsutøvere og studenter når de sendes til ulike arrangementer i regnskapet - dersom de ikke kan betales sentralt av institusjonen, så reflekteres de under ledd KOSGU 290.

Siden det analytiske regnskapet på konto 208 00 "Oppgjør med regnskapsførere" strengt tatt samsvarer med underartiklene til KOSGU, vil derfor saldoene per 01.01.2016 for forskudd utbetalt til regnskapspliktige personer regnskapsføres i konto 208 22 "Oppgjør med regnskapspliktige personer for betaling for transporttjenester», 208 26 « Oppgjør med regnskapsførere for betaling av andre arbeider og tjenester», evt. 208 91 «Oppgjør med regnskapspliktige for betaling av andre utgifter», skal overføres til konto 208 12 «Oppgjør med regnskapsførere. for andre betalinger».

Refleksjon av oppgjør med ansvarlige personer i 2016 på det analytiske regnskapet til konto 208 00 er utført på samme måte som vedtektene til KOSGU. For eksempel, hvis kompensasjon til ansatte (ansatte) for utgifter knyttet til forretningsreiser gjøres kontant eller ved bankoverføring, reflekteres slike utgifter på konto 208 12 "Oppgjør med ansvarlige personer for andre betalinger."

For å overføre saldo på konto 205.00, 208.00 i programmet "1C: Offentlig institusjonsregnskap 8" kan du bruke Assistent for overføring av saldo mellom kontoer(meny "Tjeneste - Tjeneste - Overføring av saldo mellom kontoer" i hovedmenyen til BSU1; kommando "Assistent for overføring av saldo mellom kontoer" fra handlingspanelet til "Administrasjon" -delen av BSU2).

Refleksjon av transaksjoner i 2016

Det skal bemerkes at når du bruker CPS av typen "Budsjettklassifisering", må alle transaksjoner fra 2016 reflekteres i samsvar med vedlegg 2 "Prosedyren for å inkludere budsjettklassifiseringskoden til Den russiske føderasjonen ved generering av budsjettkontonummeret" til instruksjon nr. 162n (som endret etter ordre fra finansdepartementet i Russland datert 30. november 2015 nr. 184n).

Budsjettklassifiseringen til Den russiske føderasjonen er en gruppering av inntekter, utgifter og kilder til finansiering av budsjettunderskudd i budsjettsystemet til Den russiske føderasjonen, brukt til utarbeidelse og gjennomføring av budsjetter.

Budsjettklassifiseringen er også en gruppering av inntekter, utgifter og kilder til finansiering av budsjettunderskudd og/eller drift av den offentlige sektoren, brukt til:

- vedlikeholde budsjett (regnskap).

- utarbeidelse av budsjett (regnskap) og annet regnskap.

Ganske ofte står regnskapsførere for offentlige etater overfor situasjoner der det er nødvendig å gjøre endringer i arbeidskontoplanen på grunn av en endring i budsjettklassifiseringen.

Budsjettklassifiseringen kan endres når ny utgave av pålegget om budsjettklassifisering trer i kraft eller når nytt pålegg om budsjettklassifisering trer i kraft.

I denne artikkelen skal vi se på fremgangsmåten for å lage en ny budsjettklassifiseringskode for en utgiftstype i programmet "1C: Offentlig institusjonsregnskap 8", red. 2.0 (heretter referert til som BGU 2.0).

Katalog "Klassifiseringsegenskaper for kontoer (CPS)"

I BSU 2.0 lagres budsjettklassifiserere i gruppekataloger Budsjettklassifiserere(kapittel - Budsjettklassifiserere).

Katalogene leveres ferdige og inneholder de riktige budsjettklassifikatorene godkjent ved ordre fra Russlands finansdepartement datert 1. juli 2013 nr. 65n "Ved godkjenning av instruksjonene om prosedyren for å anvende budsjettklassifiseringen til den russiske føderasjonen."

Før du oppretter en ny CPS i programmet, må du først sørge for at selve budsjettklassifikatoren er oppdatert og har den siste oppdateringen. Dette kan gjøres ved å bruke navigasjonslinjekommandoen "Budsjettklassifiseringsoppdateringsassistent"(kapittel Planlegging og autorisasjon - Service).

Hvis det er tilgjengelige klassifiseringsoppdateringer, må du først og fremst laste ned de nyeste føderale klassifikatorene. Dette arbeidet må overlates til et spesialisert selskap som betjener 1C-programmer, eller til en institusjons programmerer dersom en slik ansatt er i organisasjonens stab.

For å lagre 17-bit budsjettklassifiseringskoder En oppslagsbok er gitt for de som deltar i dannelsen av arbeidskontoplanen.

For å se katalogen "Klassifiseringsegenskaper for kontoer (KPS)" følger i avsnitt "Regnskap og rapportering" velg kommandoen på navigasjonslinjen "Klassifiseringsegenskaper for kontoer (KPS)".

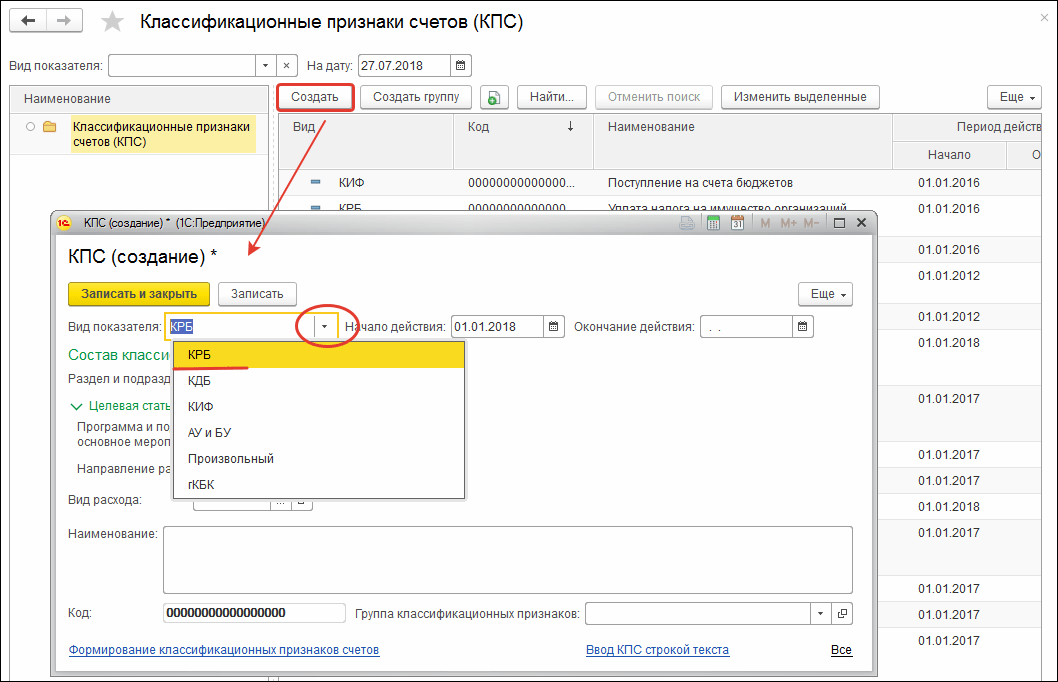

Angi en ny ko(CPC) for en utgiftstype

Katalog "KPS"– multi-level, CPS kan kombineres i grupper. For å legge inn et nytt element må du trykke på knappen "Skape"(Sett inn nøkkel).

I elementskjemaet som åpnes, fyll ut detaljene i følgende rekkefølge:

Type indikator – type klassifisering som er karakteristisk for en konto, som bestemmer strukturen.

- For utgifts-CPS som brukes av offentlige etater og myndigheter, er det nødvendig å velge en indikator KRB.

- For utgiftene KPS som brukes av budsjettmessige og autonome institusjoner, er det nødvendig å velge en indikator AU og BU, og angi KRB i Presisering av indikatoren.

Startdatoen og sluttdatoen til CPS bestemmes av startdatoene (sluttdatoene for handlingen til klassifiseringselementene som utgjør den.

Klassifisering av utgifter (CRB) presentert i tre oppslagsverk:

- Seksjon og underseksjon;

- Målartikkel;

- Type utgift.

KPS av typen KRB dannes ved å velge koder fra de tilsvarende budsjettklassifisere.

Etter å ha valgt en klassifiseringsposisjon, vil navnet vises ved siden av den valgte koden.

For å velge målartikkelen, åpne først valgfeltet "Program og underprogram, hovedarrangement".

Hvis de tilsvarende bitene i utgiftsklassifiseringskoden inneholder nuller, for eksempel, inneholder koden ikke et program (subrutine), det tilsvarende gruppeattributtet "Sammensetning av klassifiseringskarakteristikken" ikke nødvendig å fylle ut. I KPS-koden vil tomme verdier bli erstattet med "0".

Etter å ha fylt ut alle nødvendige detaljer, klikk på knappen "Lagre og lukk" for å lagre et nytt element i katalogen.

Den genererte koden for klassifiseringskarakteristikken til KRB-kontoen vil gjenspeiles i den generelle listen til KPS-katalogen og vil være tilgjengelig for valg i institusjonens arbeidskontoplan med påfølgende mulighet for å velge den i dokumenter.

Hvis du har spørsmål om dette emnet, diskuter dem med vår ekspert gratisnummer 8-800-250-8837. Du kan se listen over våre tjenester på nettstedet UchetvBGU.rf. Du kan også bli med på vår e-postliste for å være den første som får vite om nye nyttige publikasjoner.

KPS i budsjettregnskap er en budsjettregnskapskode - denne er fra 1 til 17 sifre. La oss rette oppmerksomheten mot at det i 2011 dukket opp enkelte endringer som viser at disse kategoriene bør gjenspeile koder basert på klassifiseringskriterier. Kategoriene gjenspeiler tegn på avhending eller klassifiseringstegn for kontoen - KPS.

Hvis vi snakker om budsjettregnskap, brukes i disse kategoriene budsjettklassifiseringen (BCC) når det gjelder midler som er til midlertidig disposisjon, så vel som når det gjelder midler fra egen inntekt. I dette tilfellet velges en regnskapsprinsipp.

Budsjettinstitusjoner i disse symbolene bruker en regulert budsjettklassifisering som for autonome institusjoner, i dette tilfellet brukes en utelukkende vilkårlig klassifisering. Imidlertid, hvis en praktisk budsjettklassifisering er ideell for intern bruk, er bruken ikke forbudt. Det skal også bemerkes at KPS-balanser må verifiseres ved omsetning. Noen ganger ønsker regnskapsførere å øke inntektene og sparepengene sine.

Hvordan lage en CPS (ved hjelp av programvare)

Det er best å bruke spesialiserte programmer som lar deg raskt lage kategoriene du trenger. Moderne programmer bruker spesialiserte kataloger for å lagre klassifiseringskoder du kan legge til nye koder til dem og bruke disse katalogene til å lage nødvendig dokumentasjon.KPS består i utgangspunktet av visse koder. Det er et visst sett med koder i programmet, som selvfølgelig må oppdateres med jevne mellomrom slik at de nyeste kodene er til stede i det.

Hvis du bruker den offisielle versjonen av programmet, trenger du ikke å bekymre deg. Som regel kommer alle koder i en slags leveranse med oppdateringer. Det vil si at de ganske enkelt kan lastes inn i programmet.

Hvis du bruker et ikke-betalt program, har du muligheten til å oppdatere koder kun ved å laste ned tillegg. Selvfølgelig vil det i dette tilfellet være vanskelig å finne hele databasen, du må legge inn koder og navn manuelt.

KPS inneholder informasjon om budsjettinntektskoder, utgiftskoder og finansieringskilder. Det er også vilkårlige koder som brukes for autonome og budsjettinstitusjoner.

Det er selvsagt svært viktig at dokumentasjonsprosessen gjøres riktig. For dette formålet ble det opprettet et ideelt enhetlig system, som i virkeligheten kan bli et udiskutabelt grunnlag for dannelse av kunnskap om utgifter til budsjettmidler.

I CPS-symbolene er det notert symboler som er basert på regulering av budsjettklassifisering. Det er en klassifisering som er etablert av det russiske finansdepartementet, men ikke-budsjettorganisasjoner kan bruke en vilkårlig klassifisering.

Kilde: www.investmir.ru

Budsjettregnskapsseminarer er kurs som faktisk kan hjelpe fagfolk til å se nærmere på alt...

Det hender ofte at under revisjoner i registrene til institusjoner, oppdages uregnskapsmessige eller uriktige utbetalinger av lønn, godtgjørelser eller beløp for overbetalinger ...

Budsjettregnskap for 2016 har gjennomgått endringer, siden fra 01.01.2016 brukes budsjettklassifiseringen annerledes. Les om prinsippene for fakturakoding, standard korrespondanse og regnskap utenfor balansen i vår artikkel.

Lovgivning som regulerer budsjettregnskapskontokoder

Regnskap for ansatte i offentlig sektor er regulert av den enhetlige kontoplanen og instruksjonene godkjent ved ordre fra det russiske finansdepartementet datert 1. desember 2010 nr. 157n. Budsjettorganisasjoner i samsvar med paragraf 2 i art. 9.1 Føderal lov "On Non-Profit Organizations" datert 12. januar 1996 nr. 7-FZ er delt inn i:

- til autonom;

- budsjettmessige;

- statlig eid

Hver av dem har sin egen private kontoplan:

- Ordre fra det russiske finansdepartementet datert 23. desember 2010 nr. 183n brukes av autonome organisasjoner;

- Ordre fra finansdepartementet i Russland datert 16. desember 2010 nr. 174n - budsjettmessig;

- Ordre fra finansdepartementet i Russland datert 6. desember 2010 nr. 162n - stat.

Konseptet "budsjettregnskap" gjelder bare for visse offentlige etater som er oppført i ordre nr. 162n, for eksempel offentlige etater, offentlige etater og fond utenom budsjettet. De resterende statlige etatene fører regnskap, hvis regler er spesifisert i de aktuelle kontoplanene (ordre nr. 174n og nr. 183n).

Regnskap for offentlig ansatte er basert på budsjettklassifisering. Det er nødvendig for å kunne sammenligne data fra ulike budsjetter som inngår i landets budsjettsystem. Budsjettregnskap er utviklet på grunnlag av dette. Budsjettregnskapskontoplanen (ordre nr. 162n) tyder kontostrukturen.

Kontonummeret består av 26 sifre. Nedenfor er et diagram som viser sammensetningen av kontonummeret. I tillegg kan du ved å bruke eksempelet se nøyaktig hvordan data om et regnskapsobjekt er kodet.

En detaljert forklaring av kategoriene finnes også i punkt 21 i instruksjonene til den enhetlige kontoplanen (ordre nr. 157n), og i tillegg i tabellen til selve budsjettregnskapet og punkt 2 i instruksjonene til den. (bestillingsnr. 162n).

|

Tabell 1 |

|||||

|

Kontosiffernummer |

|||||

|

Klassifiseringsattributt for kvitteringer og avhendinger |

Økonomisk støtte |

Regnskapsobjekt |

Regnskapsobjektgruppe |

Type regnskapsobjekt |

Type kvitteringer, avhending av et regnskapsobjekt |

|

Eksempel: KRB-konto 1 101 1 8 310 «Verdiøkning av andre anleggsmidler - institusjonens eiendom» |

|||||

|

Se tabell 2 |

På bekostning av budsjettet |

Anleggsmidler |

Eiendom |

Andre anleggsmidler |

Økning i OS-kostnad |

For å bestemme kategoriene 1-17 må du kunne bruke budsjettklassifiseringen. Instruksen for budsjettregnskapskontoplanen inneholder et eget vedlegg 2, hvor det for hver konto er skrevet hvilken kode (KBK) som skal angis: beregnet på budsjettutgifter (KRB), kryptering av budsjettinntekter (KDB), finansieringskilder. budsjettunderskuddet (CIF) eller 0. For institusjoner tas dessuten kategori 4-20 i KBK, og for finansmyndigheter - kategori 1-17.

Merk at i budsjettregnskap i henhold til bestillingsnr. 162n er kun 2 typer økonomisk støtte mulig:

- på bekostning av budsjettet (kode 1);

- på bekostning av midler i midlertidig disposisjon (kode 3).

Dermed kan ikke statlige institusjoner, offentlige etater og andre organisasjoner som faller inn under kjennelse nr. 162n ha egne inntekter utenom budsjettet.

I instruksjonene for prosedyren for å bruke budsjettklassifisering, godkjent etter ordre fra Russlands finansdepartementet datert 1. juli 2013 nr. 65n, kan du finne strukturen til koder for systematisering av inntekt (kapittel II, tabell 1), utgifter ( kapittel III, tabell 2) og kilder (kapittel . IV, tabell 5).

KBK består av 20 kategorier, hvorav de 4-20 overføres til stedet for 1-17. siffer i budsjettregnskapskontoen til institusjoner (eller 1-17. siffer i KBK - til stedet for 1-17. sifrene på kontoen for finansmyndigheter), som nevnt ovenfor. Tabell 2 viser sammensetningen av budsjettutgiftskoden.

|

tabell 2 |

||||||||

|

KBK kategorinummer (kostnadskode) |

||||||||

|

Kode for hovedforvalter av budsjettmidler |

Seksjonskode |

Underseksjonskode |

Målartikkelkode |

Kode for utgiftstype |

||||

|

Programartikkel (ikke-program). |

Retning av utgifter |

Undergruppe |

||||||

|

Vedlegg 9 til instruks nr. 65n |

Vedlegg 2 til instruks nr. 65n |

Vedlegg 10.1 til instruks nr. 65n |

Vedlegg 3 til instruks nr. 65n |

|||||

En innovasjon i kodingen av budsjettregnskap i 2016 er at klassifiseringen av driften av offentlig forvaltningssektoren (KOSGU) er ekskludert fra strukturen til BCC.

Ordre fra finansdepartementet i Russland datert 06/08/2015 nr. 90n og datert 12/01/2015 nr. 190n introduserte endringer i klassifiseringen av inntekter, utgifter og kilder til finansiering av budsjettunderskudd. KOSGU brukes imidlertid som de 3 siste sifrene i kontonummeret.

Les mer om en av seksjonene i kontoplanen i artikkelen "Ikke-finansielle eiendeler i budsjettregnskap er..." .

Opprette korrespondansekontoer (ved å bruke eksemplet med konto 106, 205, 209, 302)

Budsjettregnskap bruker standard dobbel bokføringsprinsipp. La oss vise typiske transaksjoner ved å bruke følgende syntetiske kontoer som et eksempel:

- 0010600000 "Investeringer i ikke-finansielle eiendeler" (brukes til å reflektere faktiske kostnader for kjøp, opprettelse, modernisering av anleggsmidler, immaterielle eiendeler, ikke-produktive eiendeler, varelager);

- 0020500000 "Beregninger for inntekt" (brukes for å gjenspeile oppgjør med debitorer);

- 0020900000 "Beregninger for skade og andre inntekter" (brukes for å gjenspeile fordringer til de som er ansvarlige for å forårsake skade, forskuddsbetalinger som tjenester ikke ble levert for, og andre beregninger spesifisert i paragraf 220 i ordre nr. 157n);

- 0030200000 "Oppgjør for aksepterte forpliktelser" (brukes for å reflektere leverandørgjeld).

Avhengig av gruppe, type objekt og dets bevegelse endres kontoanalysen, og i stedet for 0 brukes de tilsvarende kodene, som finnes i budsjettregnskapet. En bred liste over typiske transaksjoner er gitt i vedlegg 1 til instruksjonene for budsjettregnskapskontoplanen.

|

Tabell 3 |

||

|

Forretningstransaksjon |

||

|

De faktiske kostnadene ved å kjøpe operativsystemet gjenspeiles |

KRB 010611310 "Økende investeringer i anleggsmidler - institusjonens eiendom" KRB 010631310 "Økende investeringer i anleggsmidler - annen løsøre til institusjonen" |

KRB 030221730 «Økning i leverandørgjeld for kommunikasjonstjenester» KRB 030222730 (-//- for transporttjenester) KRB 030225730 (-//- for arbeid, eiendomsvedlikeholdstjenester) KRB 030226730 (-//- for andre arbeider, tjenester) KRB 030231730 (-//- for erverv av anleggsmidler) KRB 030291730 (-//- for andre utgifter) |

|

Gjeld for mangel på anleggsmidler er påløpt på bekostning av de skyldige |

KDB 020971560 "Økning i kundefordringer for skade på anleggsmidler" |

KDB 040110172 "Inntekter fra drift med eiendeler" |

|

Opptjente inntekter fra tjenesteyting |

KDB 020531560 "Økning i kundefordringer for inntekt fra levering av lønnet arbeid og tjenester" |

KDB 040110130 "Inntekt fra levering av betalte tjenester" |

Regnskap på konti utenfor balansen i en budsjettinstitusjon

Kontoer utenfor balansen for budsjettinstitusjoner fungerer på samme måte som for kommersielle, det vil si at innstrømninger bare reflekteres ved debet, og utbetalinger - kun ved kreditt, uten korrespondanse. Budsjettregnskapskontoplanen gir 29 kontoer utenfor balansen. De tar hensyn til institusjonens objekter som ikke er i operativ ledelse, objekter som i henhold til instrukser ikke skal være i balansen, samt andre eiendeler og gjeld oppført i instruksen.

I tillegg kan organisasjonen uavhengig innføre ytterligere kontoer utenfor balansen for sikkerhetskontroll og ledelsesregnskap.

Resultater

Regnskap i budsjettstrukturer er underlagt den russiske føderasjonens budsjettkode og er strengt regulert. Landets budsjettsystem inkluderer bruk av spesielle koder, kjennskap til dette er også nødvendig for budsjettregnskapsførere, siden kodene brukes direkte ved utarbeidelse av rutineposter.

Du finner også nyttig informasjon i artikkelen